1

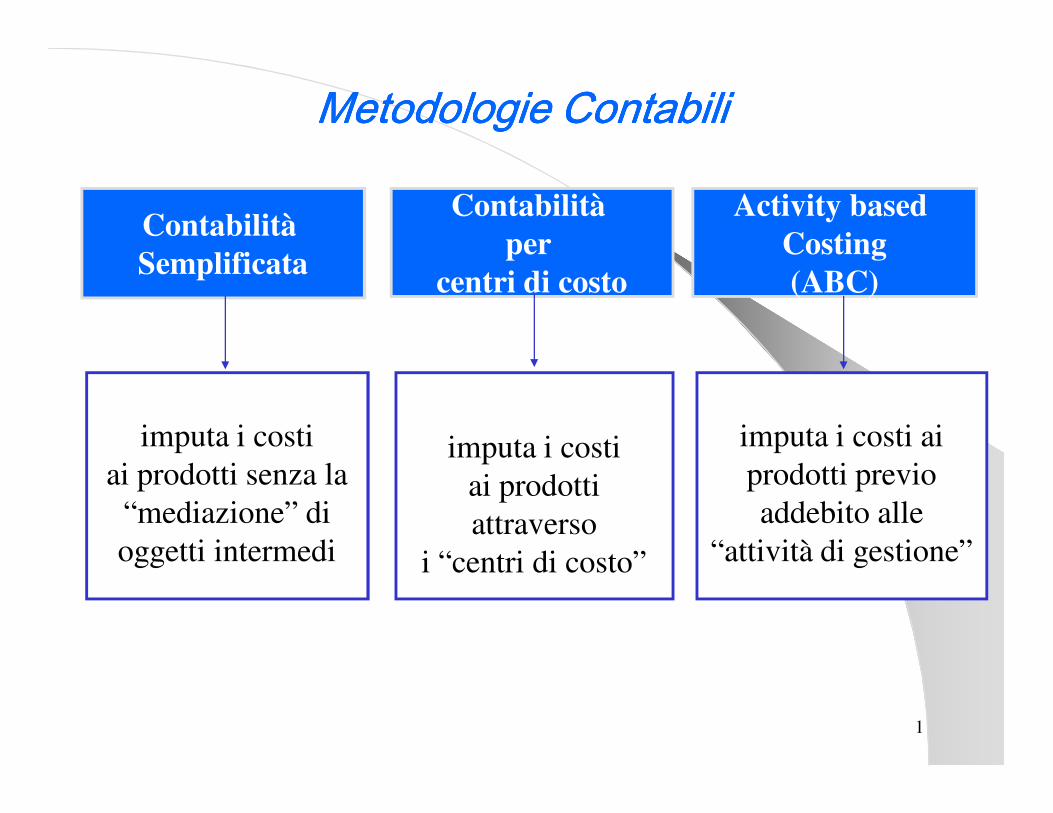

Metodologie ContabiliMetodologie ContabiliMetodologie ContabiliMetodologie Contabili

Contabilità

Semplificata

Contabilità

per

centri di costo

Activity based

Costing

(ABC)

imputa i costi

ai prodotti senza la

“mediazione” di

oggetti intermedi

imputa i costi

ai prodotti

attraverso

i “centri di costo”

imputa i costi ai

prodotti previo

addebito alle

“attività di gestione”

2

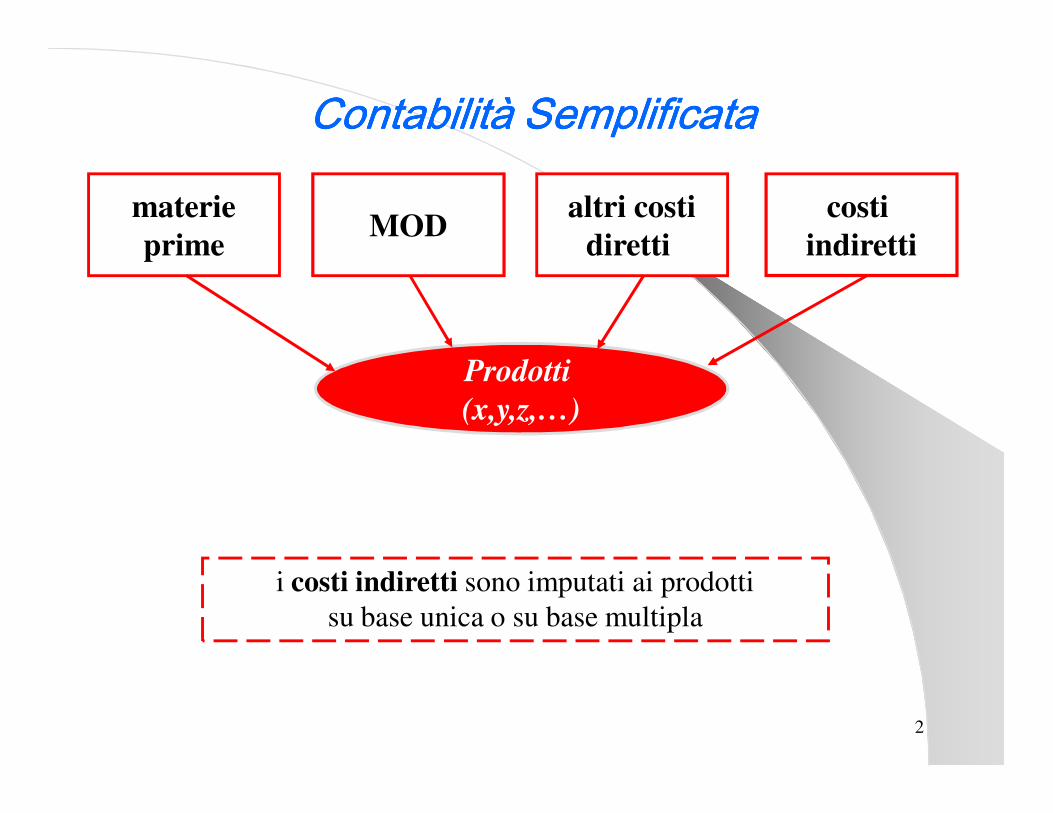

Contabilità Semplificata Contabilità Semplificata Contabilità Semplificata Contabilità Semplificata

Prodotti

(x,y,z,…)

materie

primeMOD

altri costi

diretti

costi

indiretti

i costi indiretti sono imputati ai prodotti

su base unica o su base multipla

3

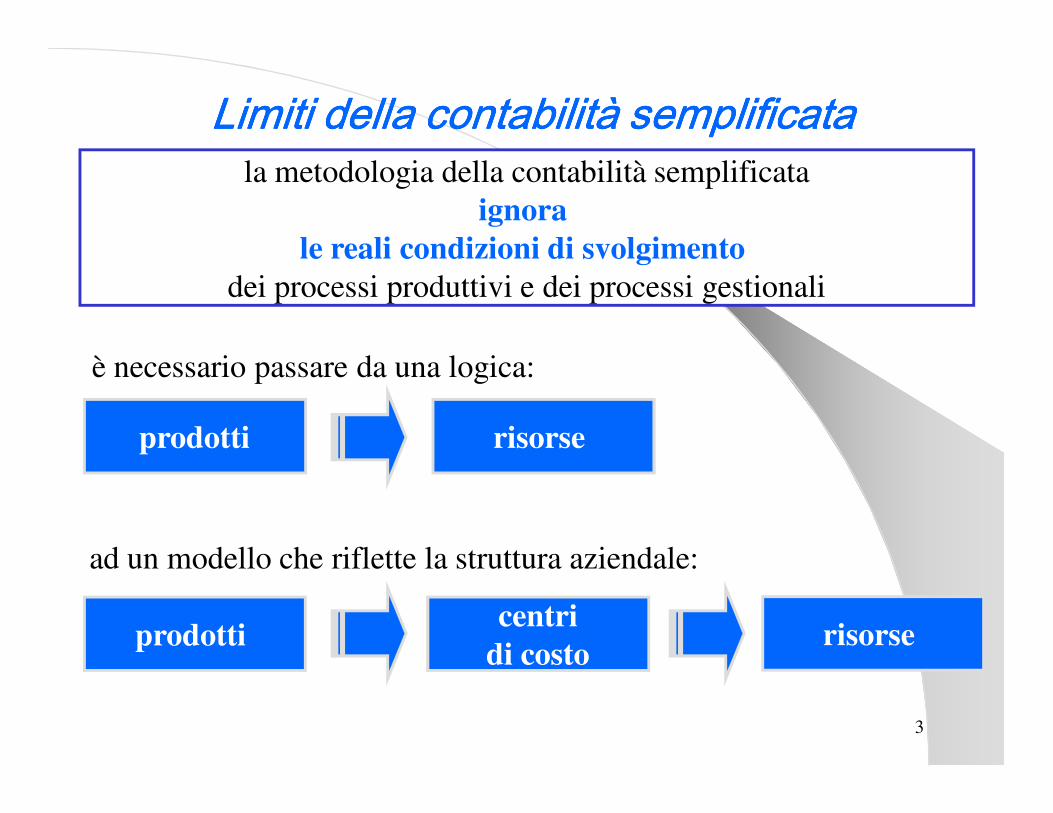

prodotti risorse

prodotti centri

di costo risorse

è necessario passare da una logica:

ad un modello che riflette la struttura aziendale:

Limiti della contabilità semplificata Limiti della contabilità semplificata Limiti della contabilità semplificata Limiti della contabilità semplificata la metodologia della contabilità semplificata

ignora

le reali condizioni di svolgimento

dei processi produttivi e dei processi gestionali

4

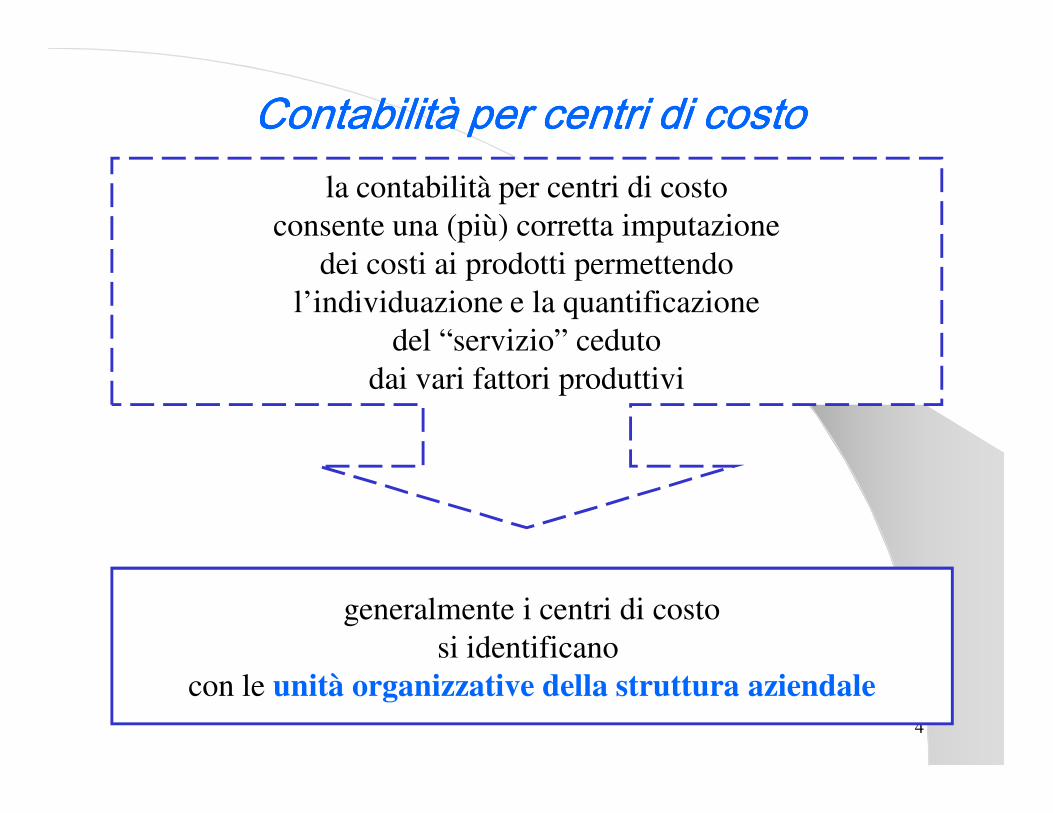

la contabilità per centri di costo

consente una (più) corretta imputazione

dei costi ai prodotti permettendo

l’individuazione e la quantificazione

del “servizio” ceduto

dai vari fattori produttivi

Contabilità per centri di costoContabilità per centri di costoContabilità per centri di costoContabilità per centri di costo

generalmente i centri di costo

si identificano

con le unità organizzative della struttura aziendale

5

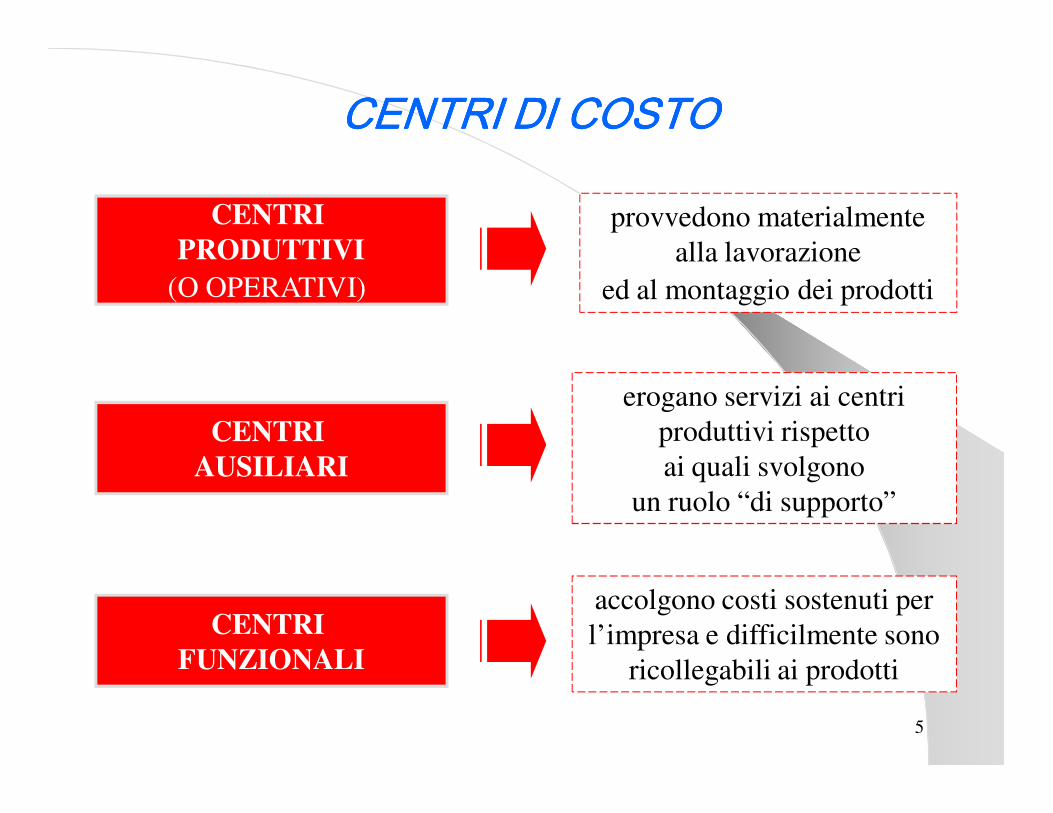

CENTRI

PRODUTTIVI

(O OPERATIVI)

provvedono materialmente

alla lavorazione

ed al montaggio dei prodotti

CENTRI

AUSILIARI

erogano servizi ai centri

produttivi rispetto

ai quali svolgono

un ruolo “di supporto”

CENTRI

FUNZIONALI

accolgono costi sostenuti per

l’impresa e difficilmente sono

ricollegabili ai prodotti

CENTRI DI COSTOCENTRI DI COSTOCENTRI DI COSTOCENTRI DI COSTO

6

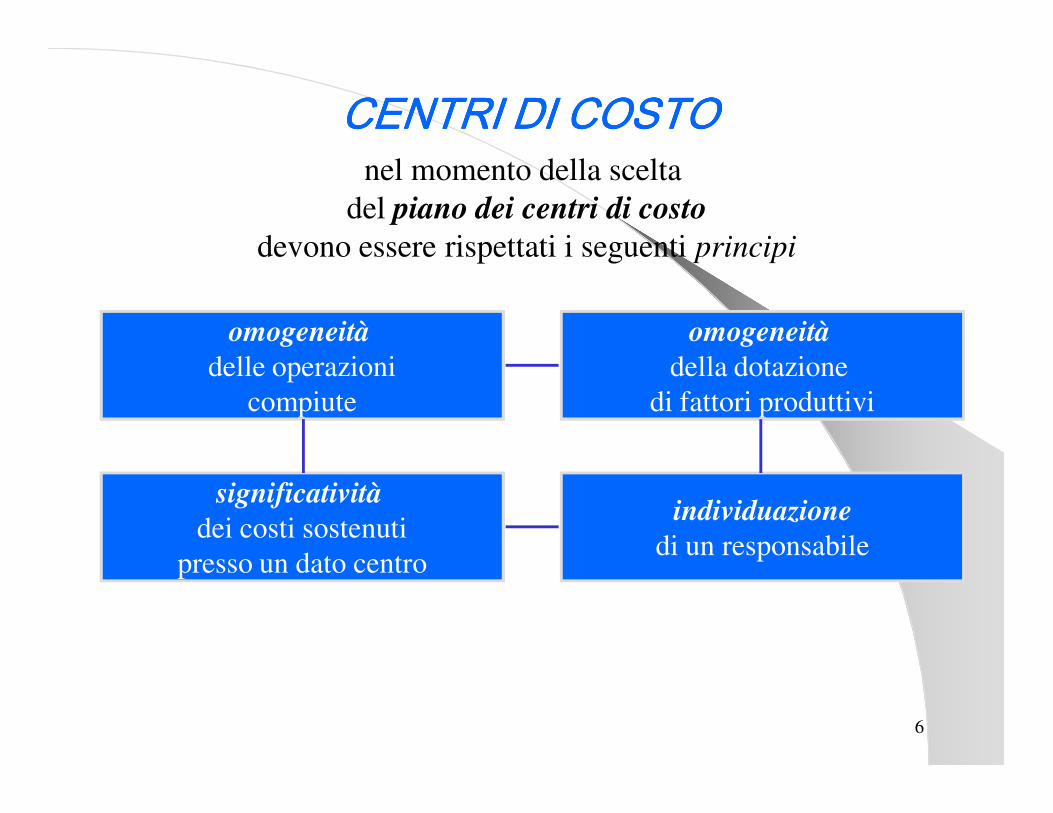

nel momento della scelta

del piano dei centri di costo

devono essere rispettati i seguenti principi

omogeneità

delle operazioni

compiute

omogeneità

della dotazione

di fattori produttivi

significatività

dei costi sostenuti

presso un dato centro

individuazione

di un responsabile

CENTRI DI COSTOCENTRI DI COSTOCENTRI DI COSTOCENTRI DI COSTO

7

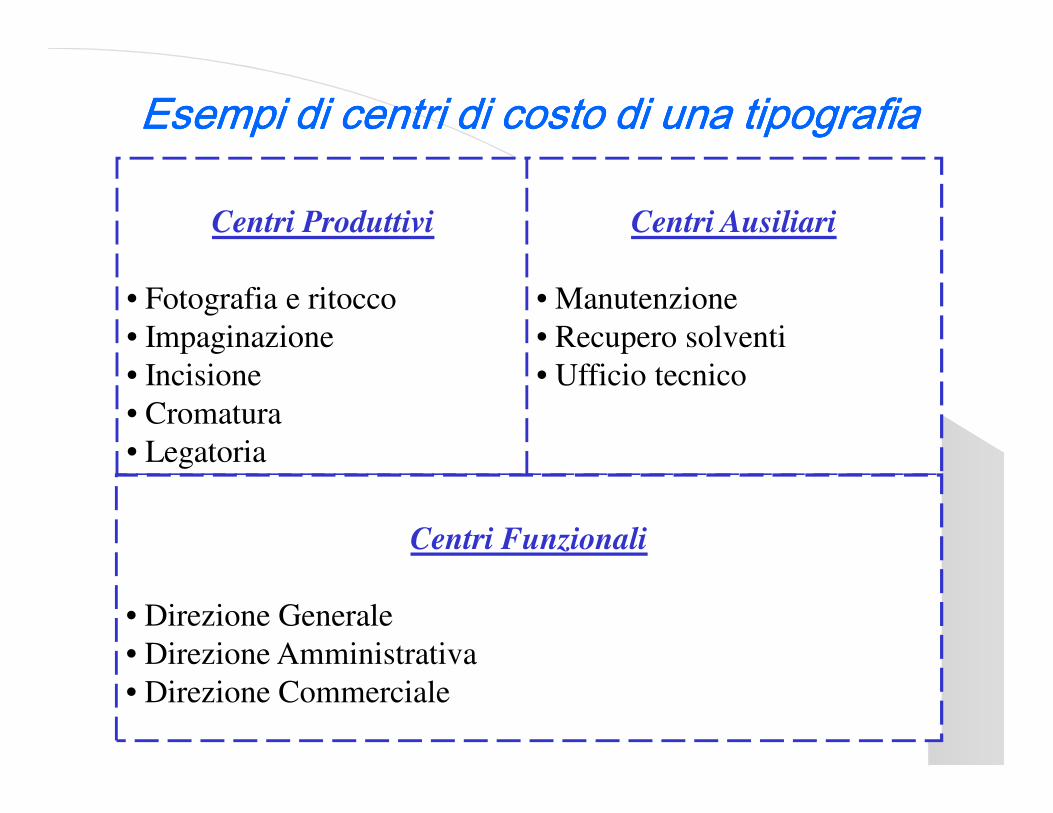

Centri Produttivi

• Fotografia e ritocco

• Impaginazione

• Incisione

• Cromatura

• Legatoria

Centri Ausiliari

• Manutenzione

• Recupero solventi

• Ufficio tecnico

Centri Funzionali

• Direzione Generale

• Direzione Amministrativa

• Direzione Commerciale

Esempi di centri di costo di una tipografiaEsempi di centri di costo di una tipografiaEsempi di centri di costo di una tipografiaEsempi di centri di costo di una tipografia

8

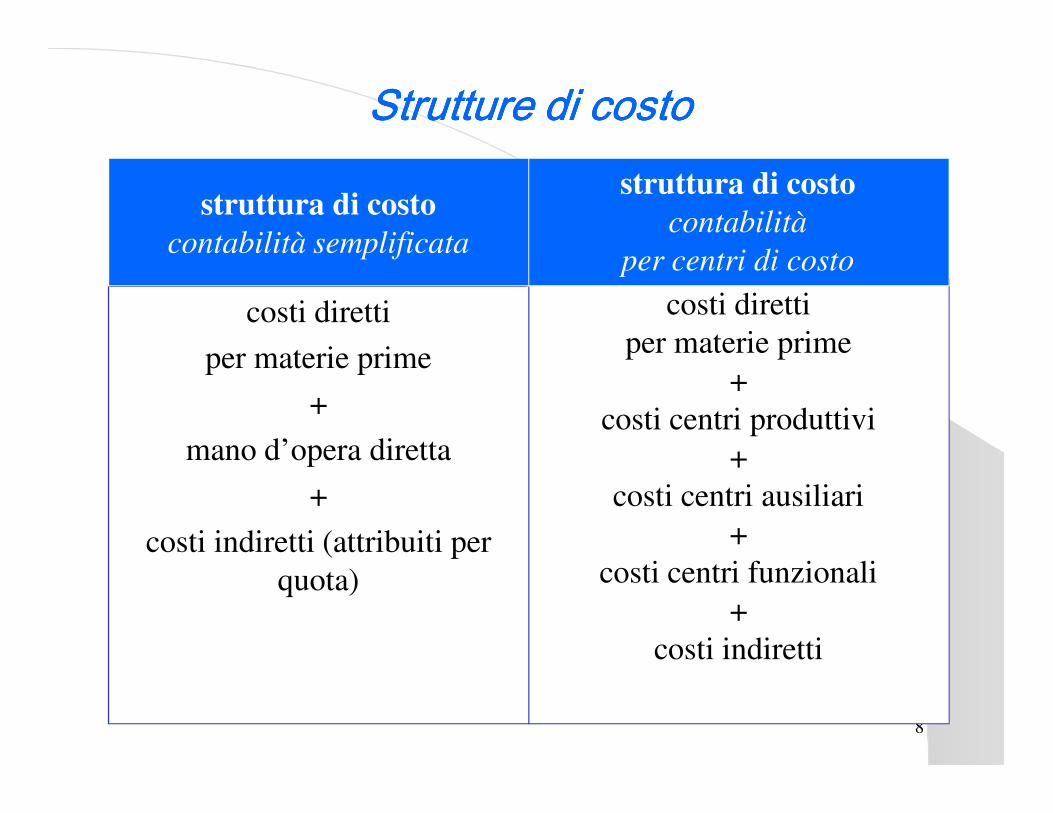

costi diretti

per materie prime

+

costi centri produttivi

+

costi centri ausiliari

+

costi centri funzionali

+

costi indiretti

costi diretti

per materie prime

+

mano d’opera diretta

+

costi indiretti (attribuiti per

quota)

struttura di costo

contabilità

per centri di costo

struttura di costo

contabilità semplificata

Strutture di costoStrutture di costoStrutture di costoStrutture di costo

9

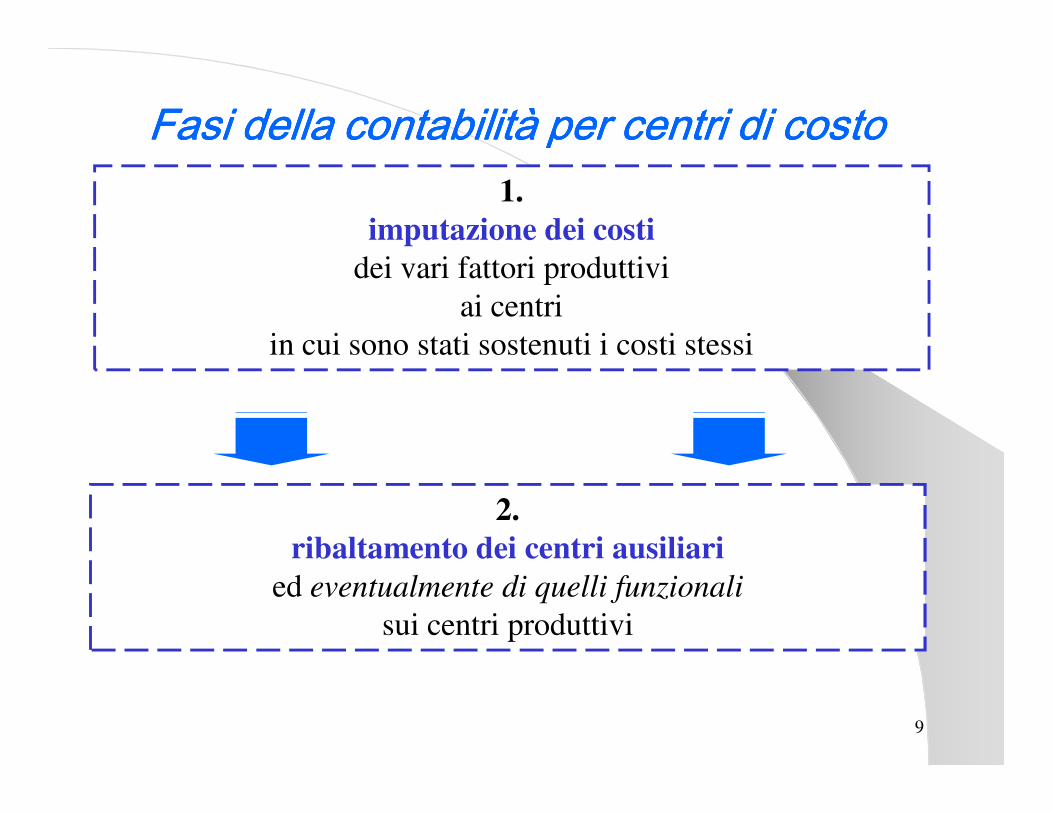

Fasi della contabilità per centri di costoFasi della contabilità per centri di costoFasi della contabilità per centri di costoFasi della contabilità per centri di costo1.

imputazione dei costi

dei vari fattori produttivi

ai centri

in cui sono stati sostenuti i costi stessi

2.

ribaltamento dei centri ausiliari

ed eventualmente di quelli funzionali

sui centri produttivi

10

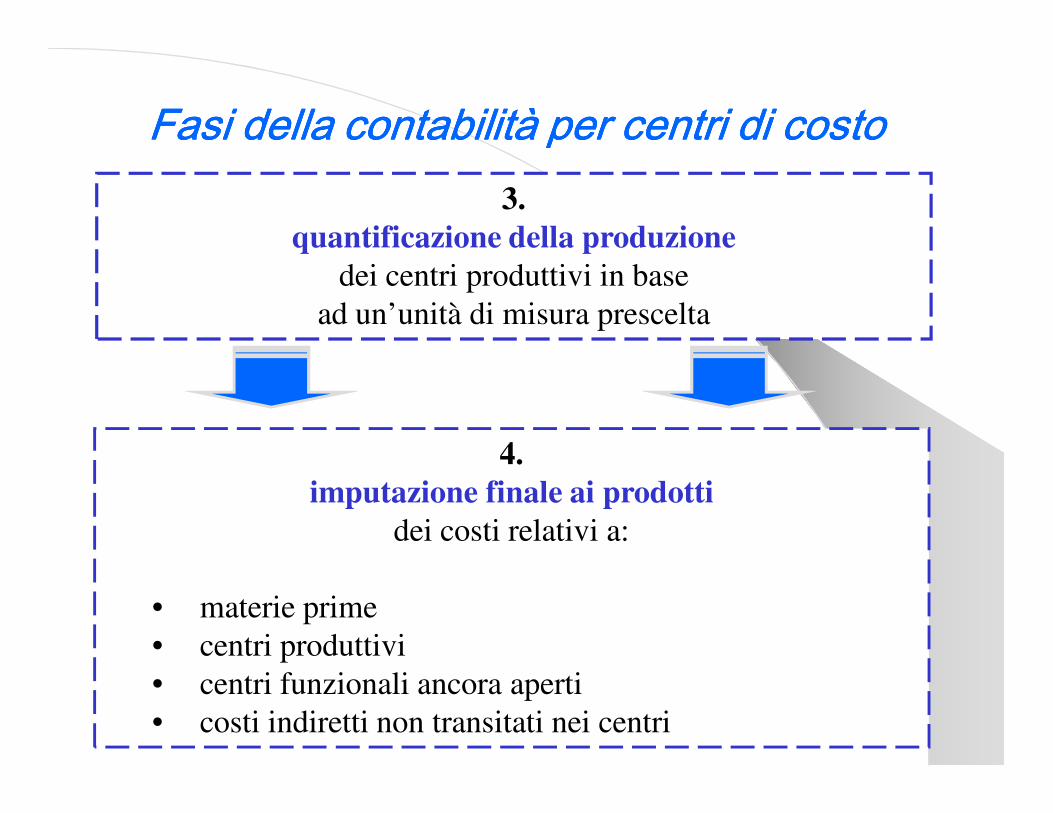

4.

imputazione finale ai prodotti

dei costi relativi a:

• materie prime

• centri produttivi

• centri funzionali ancora aperti

• costi indiretti non transitati nei centri

3.

quantificazione della produzione

dei centri produttivi in base

ad un’unità di misura prescelta

Fasi della contabilità per centri di costoFasi della contabilità per centri di costoFasi della contabilità per centri di costoFasi della contabilità per centri di costo

11

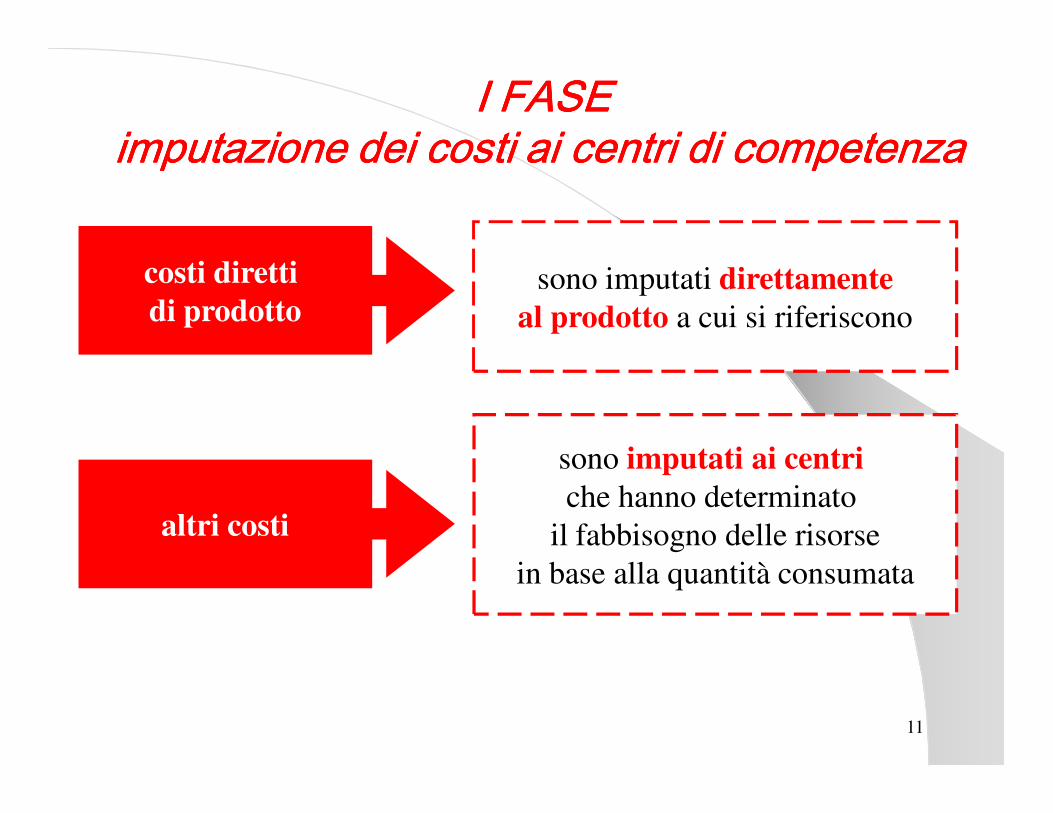

I FASEI FASEI FASEI FASEimputazione dei costi ai centri di competenzaimputazione dei costi ai centri di competenzaimputazione dei costi ai centri di competenzaimputazione dei costi ai centri di competenza

costi diretti

di prodottosono imputati direttamente

al prodotto a cui si riferiscono

altri costi

sono imputati ai centri

che hanno determinato

il fabbisogno delle risorse

in base alla quantità consumata

12

nell’imputazione

delle voci di costo ai centri

sorge un problema di misurazione

principio causale

il costo va attribuito al suo oggetto

individuando e misurando

la causa

che ne ha determinato il sostenimento

I FASEI FASEI FASEI FASEimputazione dei costi ai centri di competenzaimputazione dei costi ai centri di competenzaimputazione dei costi ai centri di competenzaimputazione dei costi ai centri di competenza

13

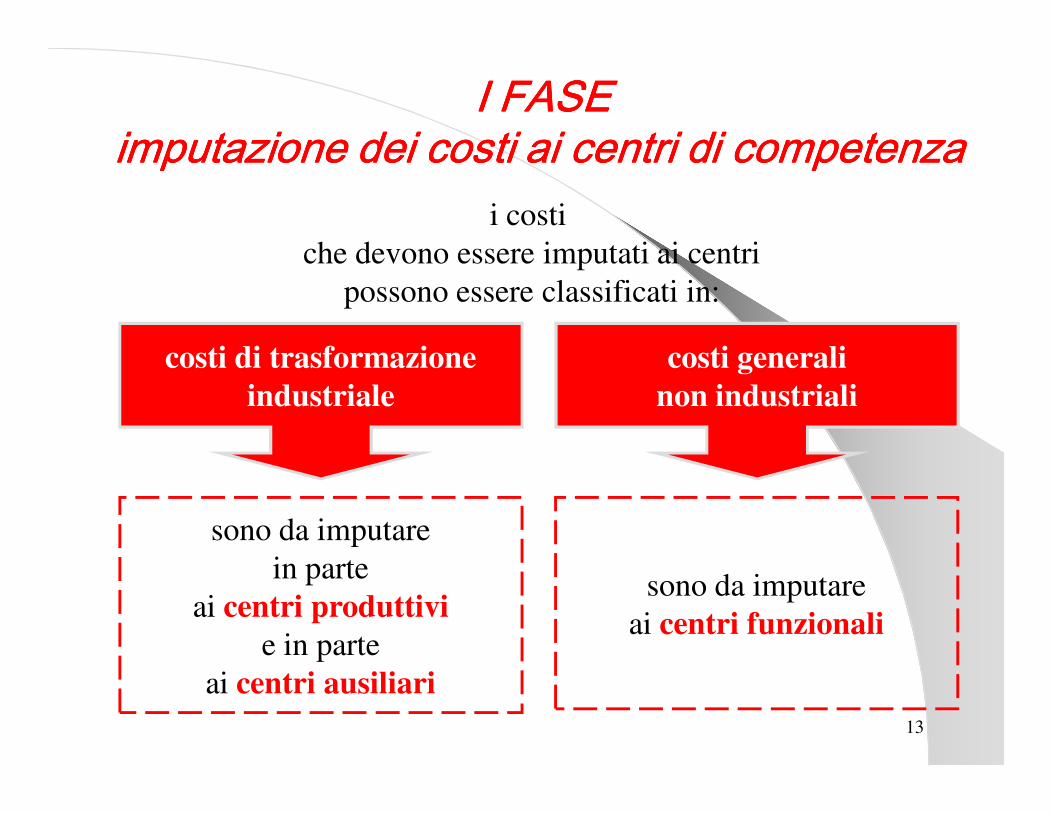

i costi

che devono essere imputati ai centri

possono essere classificati in:

costi di trasformazione

industriale

costi generali

non industriali

sono da imputare

in parte

ai centri produttivi

e in parte

ai centri ausiliari

sono da imputare

ai centri funzionali

I FASEI FASEI FASEI FASEimputazione dei costi ai centri di competenzaimputazione dei costi ai centri di competenzaimputazione dei costi ai centri di competenzaimputazione dei costi ai centri di competenza

14

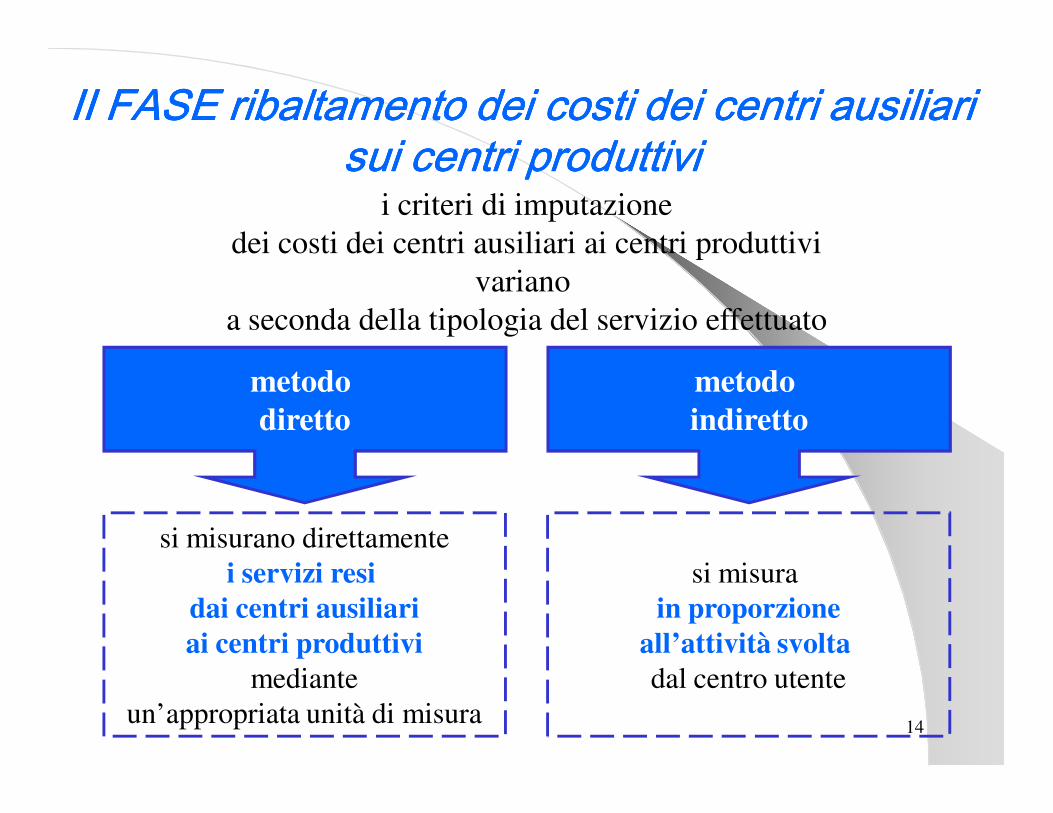

II FASE ribaltamento dei costi dei centri ausiliari II FASE ribaltamento dei costi dei centri ausiliari II FASE ribaltamento dei costi dei centri ausiliari II FASE ribaltamento dei costi dei centri ausiliari sui centri produttivi sui centri produttivi sui centri produttivi sui centri produttivi

i criteri di imputazione

dei costi dei centri ausiliari ai centri produttivi

variano

a seconda della tipologia del servizio effettuato

metodo

diretto

metodo

indiretto

si misurano direttamente

i servizi resi

dai centri ausiliari

ai centri produttivi

mediante

un’appropriata unità di misura

si misura

in proporzione

all’attività svolta

dal centro utente

15

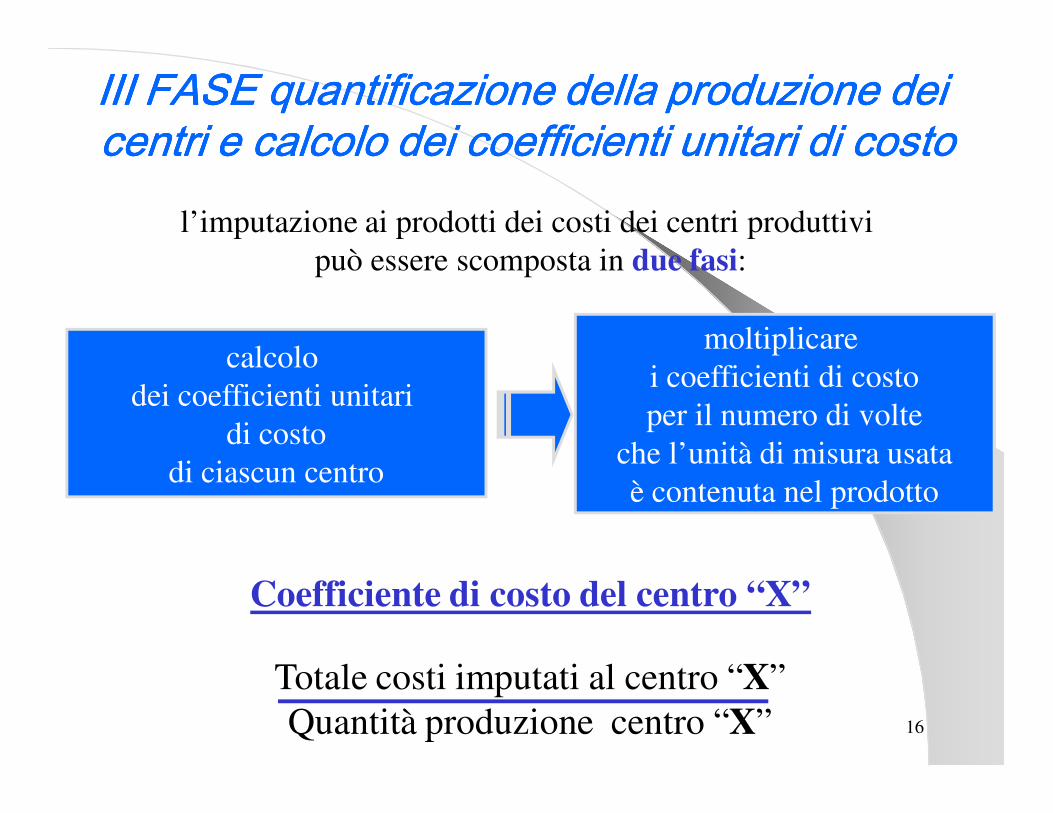

III FASE quantificazione della produzione dei III FASE quantificazione della produzione dei III FASE quantificazione della produzione dei III FASE quantificazione della produzione dei centri e calcolo dei coefficienti unitari di costocentri e calcolo dei coefficienti unitari di costocentri e calcolo dei coefficienti unitari di costocentri e calcolo dei coefficienti unitari di costo

si pone il problema dell’imputazione

dei costi dei centri produttivi ai prodotti

si considerano i costi localizzati ai centri

come un’entità unica che viene divisa

per il volume di produzione del centro

COSTO ORIGINARIO

DI CENTRO

16

l’imputazione ai prodotti dei costi dei centri produttivi

può essere scomposta in due fasi:

calcolo

dei coefficienti unitari

di costo

di ciascun centro

moltiplicare

i coefficienti di costo

per il numero di volte

che l’unità di misura usata

è contenuta nel prodotto

Coefficiente di costo del centro “X”

Totale costi imputati al centro “X”

Quantità produzione centro “X”

III FASE quantificazione della produzione dei III FASE quantificazione della produzione dei III FASE quantificazione della produzione dei III FASE quantificazione della produzione dei centri e calcolo dei coefficienti unitari di costocentri e calcolo dei coefficienti unitari di costocentri e calcolo dei coefficienti unitari di costocentri e calcolo dei coefficienti unitari di costo

17

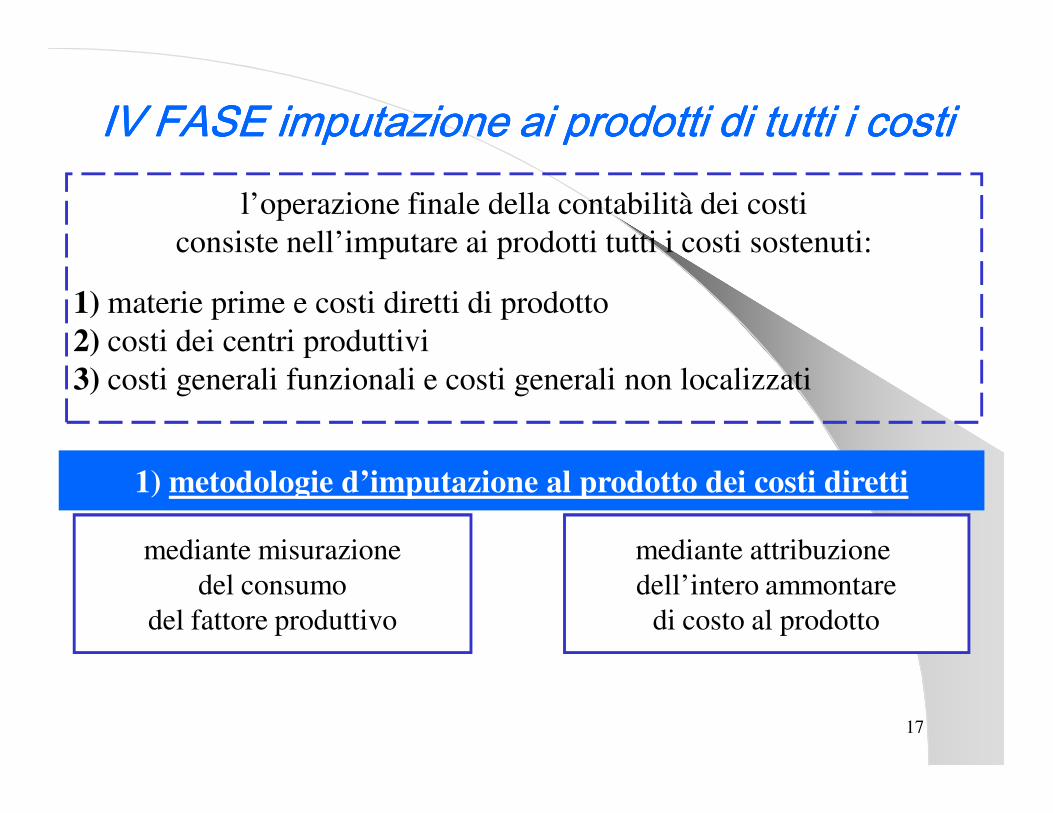

IV FASE imputazione ai prodotti di tutti i costiIV FASE imputazione ai prodotti di tutti i costiIV FASE imputazione ai prodotti di tutti i costiIV FASE imputazione ai prodotti di tutti i costil’operazione finale della contabilità dei costi

consiste nell’imputare ai prodotti tutti i costi sostenuti:

1) materie prime e costi diretti di prodotto

2) costi dei centri produttivi

3) costi generali funzionali e costi generali non localizzati

1) metodologie d’imputazione al prodotto dei costi diretti

mediante misurazione

del consumo

del fattore produttivo

mediante attribuzione

dell’intero ammontare

di costo al prodotto

18

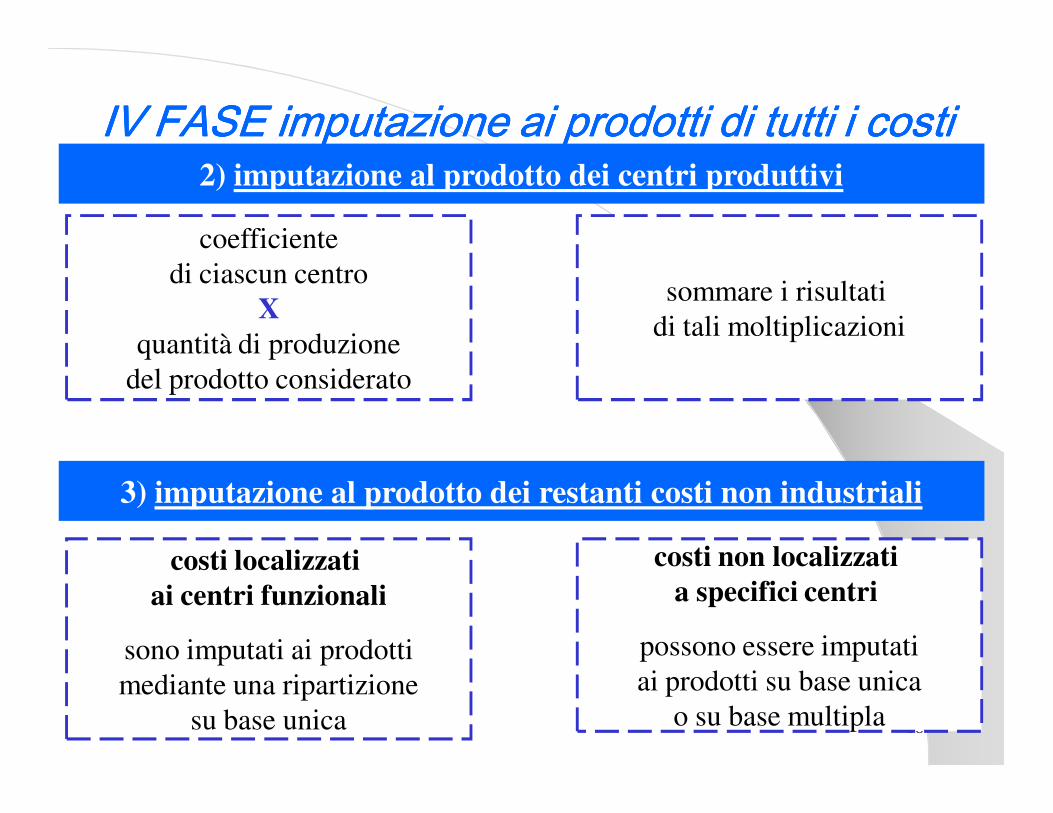

2) imputazione al prodotto dei centri produttivi

coefficiente

di ciascun centro

X

quantità di produzione

del prodotto considerato

sommare i risultati

di tali moltiplicazioni

3) imputazione al prodotto dei restanti costi non industriali

costi localizzati

ai centri funzionali

sono imputati ai prodotti

mediante una ripartizione

su base unica

costi non localizzati

a specifici centri

possono essere imputati

ai prodotti su base unica

o su base multipla

IV FASE imputazione ai prodotti di tutti i costiIV FASE imputazione ai prodotti di tutti i costiIV FASE imputazione ai prodotti di tutti i costiIV FASE imputazione ai prodotti di tutti i costi

19

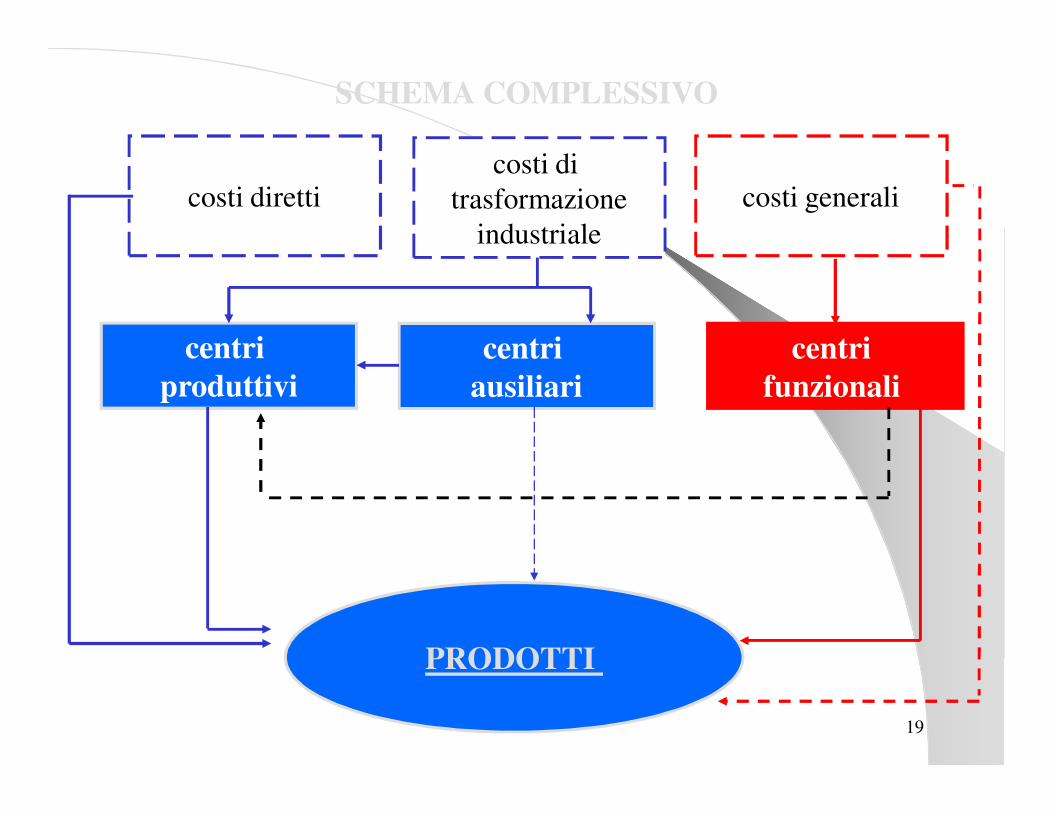

SCHEMA COMPLESSIVO

costi generalicosti diretti

centri

produttivi

centri

ausiliari

centri

funzionali

PRODOTTI

costi di

trasformazione

industriale

20

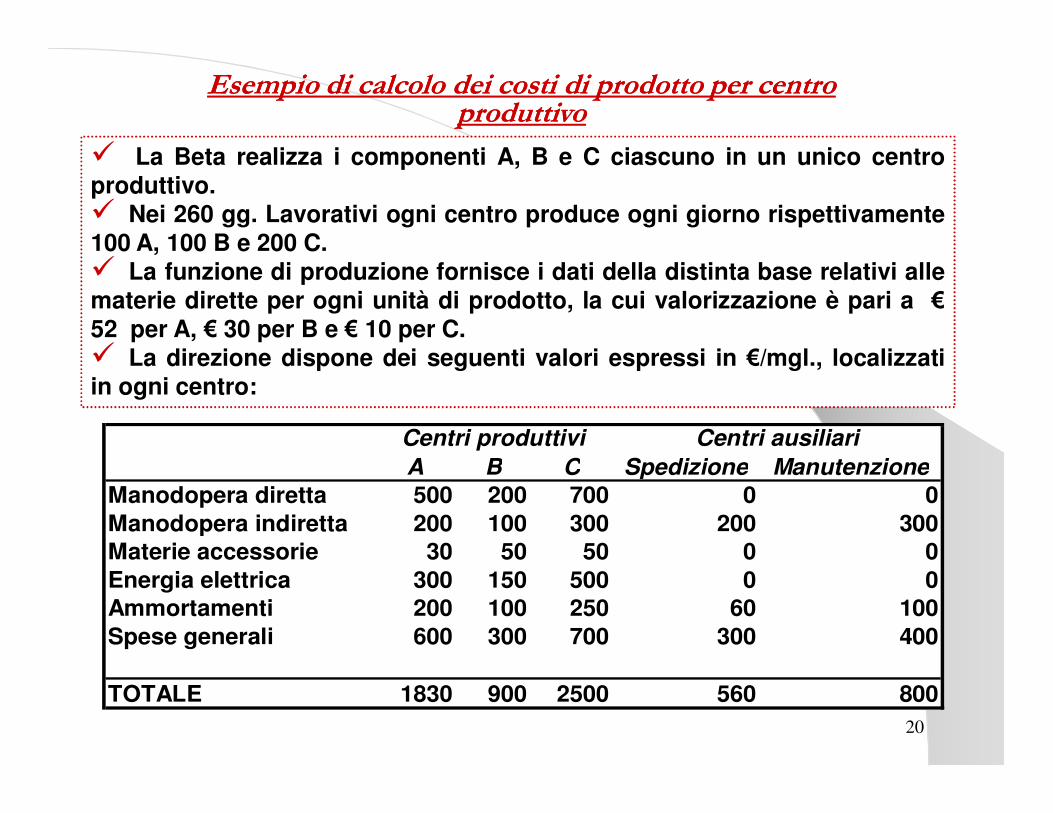

Esempio di calcolo dei costi di prodotto per centro Esempio di calcolo dei costi di prodotto per centro produttivoproduttivo

� La Beta realizza i componenti A, B e C ciascuno in un unico centroproduttivo.� Nei 260 gg. Lavorativi ogni centro produce ogni giorno rispettivamente100 A, 100 B e 200 C.� La funzione di produzione fornisce i dati della distinta base relativi allematerie dirette per ogni unità di prodotto, la cui valorizzazione è pari a €

52 per A, € 30 per B e € 10 per C.� La direzione dispone dei seguenti valori espressi in €/mgl., localizzatiin ogni centro:

A B C Spedizione Manutenzione

Manodopera diretta 500 200 700 0 0

Manodopera indiretta 200 100 300 200 300

Materie accessorie 30 50 50 0 0

Energia elettrica 300 150 500 0 0

Ammortamenti 200 100 250 60 100

Spese generali 600 300 700 300 400

TOTALE 1830 900 2500 560 800

Centri produttivi Centri ausiliari

21

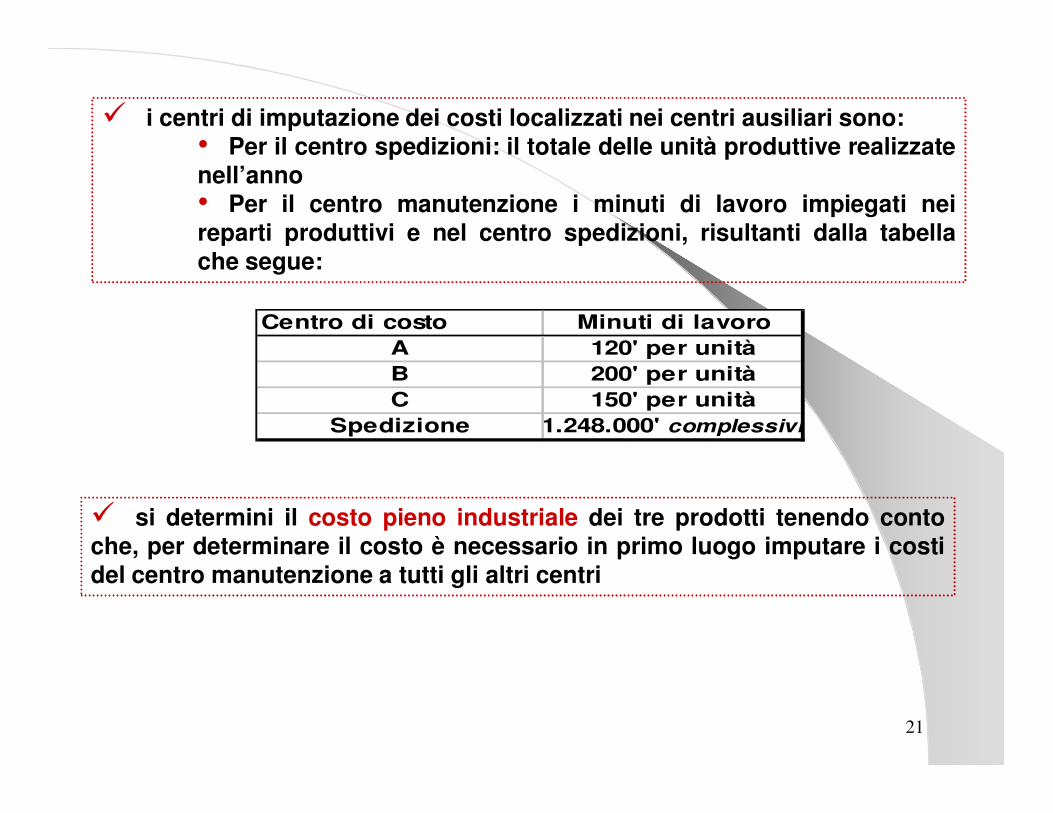

� i centri di imputazione dei costi localizzati nei centri ausiliari sono:• Per il centro spedizioni: il totale delle unità produttive realizzatenell’anno• Per il centro manutenzione i minuti di lavoro impiegati neireparti produttivi e nel centro spedizioni, risultanti dalla tabellache segue:

� si determini il costo pieno industriale dei tre prodotti tenendo contoche, per determinare il costo è necessario in primo luogo imputare i costidel centro manutenzione a tutti gli altri centri

Centro di costo

A

B

C

Spedizione

Minuti di lavoro

120' per unità

200' per unità

150' per unità

1.248.000' complessivi

22

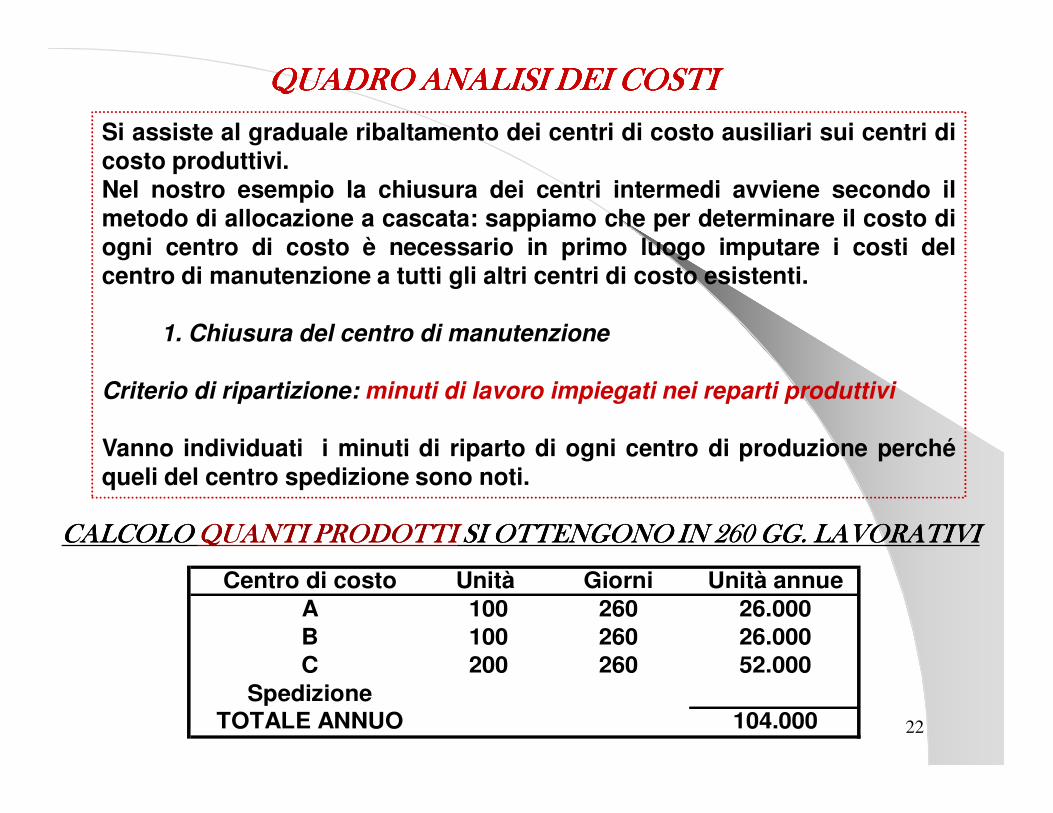

Si assiste al graduale ribaltamento dei centri di costo ausiliari sui centri dicosto produttivi.Nel nostro esempio la chiusura dei centri intermedi avviene secondo ilmetodo di allocazione a cascata: sappiamo che per determinare il costo diogni centro di costo è necessario in primo luogo imputare i costi delcentro di manutenzione a tutti gli altri centri di costo esistenti.

1. Chiusura del centro di manutenzione

Criterio di ripartizione: minuti di lavoro impiegati nei reparti produttivi

Vanno individuati i minuti di riparto di ogni centro di produzione perchéqueli del centro spedizione sono noti.

CALCOLO CALCOLO CALCOLO CALCOLO QUANTI PRODOTTIQUANTI PRODOTTIQUANTI PRODOTTIQUANTI PRODOTTI SI OTTENGONO IN 260 GG. LAVORATIVISI OTTENGONO IN 260 GG. LAVORATIVISI OTTENGONO IN 260 GG. LAVORATIVISI OTTENGONO IN 260 GG. LAVORATIVI

QUADRO ANALISI DEI COSTIQUADRO ANALISI DEI COSTIQUADRO ANALISI DEI COSTIQUADRO ANALISI DEI COSTIQUADRO ANALISI DEI COSTIQUADRO ANALISI DEI COSTIQUADRO ANALISI DEI COSTIQUADRO ANALISI DEI COSTI

Centro di costo Unità Giorni Unità annue

A 100 260 26.000

B 100 260 26.000

C 200 260 52.000

SpedizioneTOTALE ANNUO 104.000

23

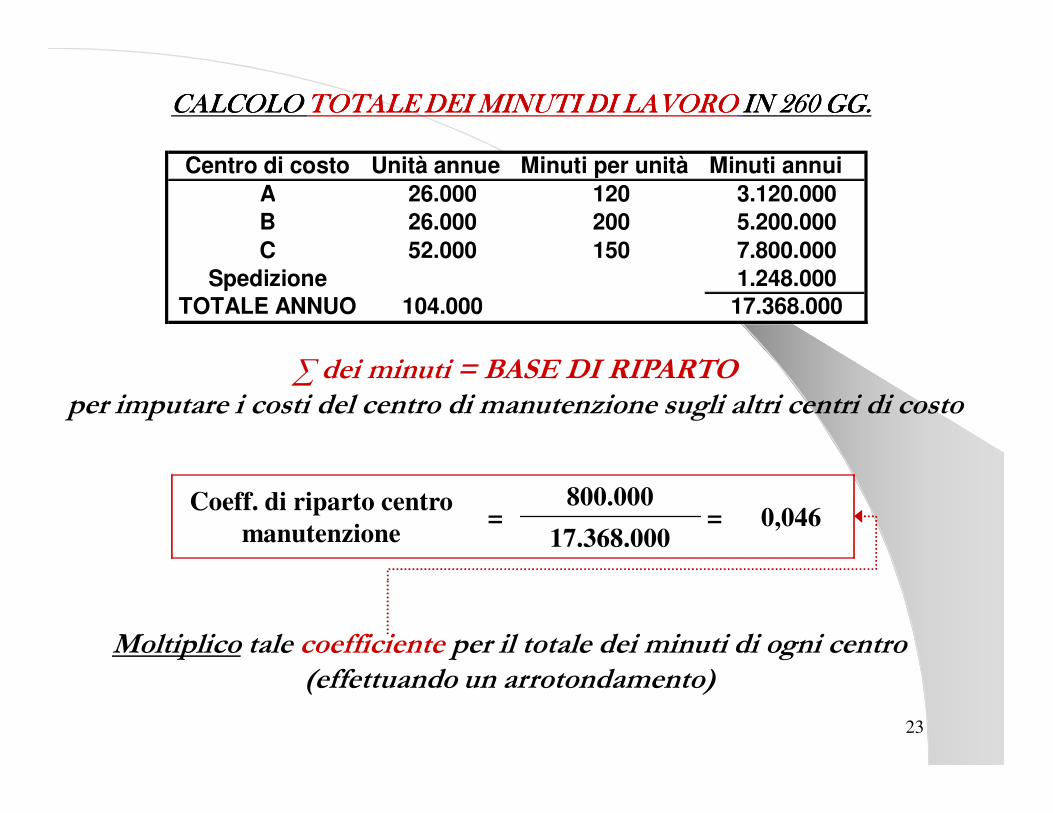

CALCOLO CALCOLO CALCOLO CALCOLO TOTALE DEI MINUTI DI LAVOROTOTALE DEI MINUTI DI LAVOROTOTALE DEI MINUTI DI LAVOROTOTALE DEI MINUTI DI LAVORO IN 260 GG.IN 260 GG.IN 260 GG.IN 260 GG.

Centro di costo Unità annue Minuti per unità Minuti annui

A 26.000 120 3.120.000

B 26.000 200 5.200.000

C 52.000 150 7.800.000

Spedizione 1.248.000

TOTALE ANNUO 104.000 17.368.000

∑ dei minuti = BASE DI RIPARTOper imputare i costi del centro di manutenzione sugli altri centri di costo

Coeff. di riparto centro

manutenzione=

800.000= 0,046

17.368.000

Moltiplico tale coefficiente per il totale dei minuti di ogni centro (effettuando un arrotondamento)

24

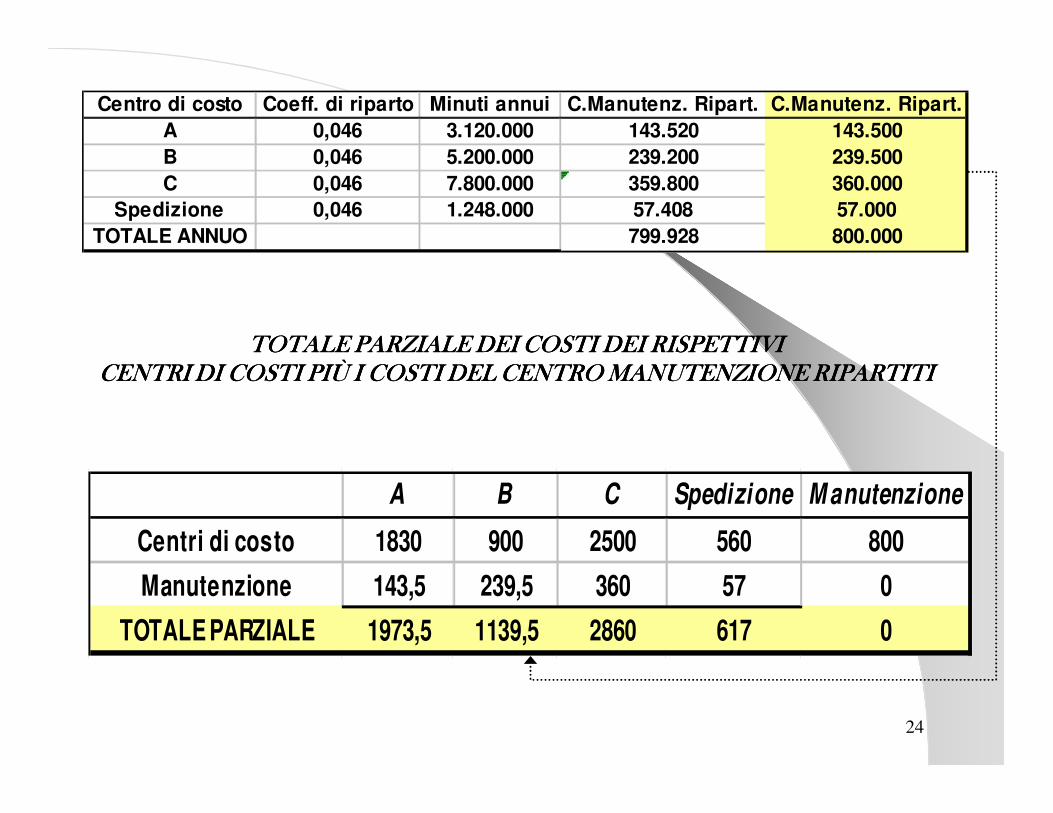

Centro di costo Coeff. di riparto Minuti annui C.Manutenz. Ripart. C.Manutenz. Ripart.

A 0,046 3.120.000 143.520 143.500

B 0,046 5.200.000 239.200 239.500

C 0,046 7.800.000 359.800 360.000

Spedizione 0,046 1.248.000 57.408 57.000

TOTALE ANNUO 799.928 800.000

TOTALE PARZIALE DEI COSTI DEI RISPETTIVITOTALE PARZIALE DEI COSTI DEI RISPETTIVITOTALE PARZIALE DEI COSTI DEI RISPETTIVITOTALE PARZIALE DEI COSTI DEI RISPETTIVICENTRI DI COSTI PIÙ I COSTI DEL CENTRO MANUTENZIONE RIPARTITICENTRI DI COSTI PIÙ I COSTI DEL CENTRO MANUTENZIONE RIPARTITICENTRI DI COSTI PIÙ I COSTI DEL CENTRO MANUTENZIONE RIPARTITICENTRI DI COSTI PIÙ I COSTI DEL CENTRO MANUTENZIONE RIPARTITI

A B C Spedizione M anutenzione

Centri di costo 1830 900 2500 560 800

Manutenzione 143,5 239,5 360 57 0

TOTALE PARZIALE 1973,5 1139,5 2860 617 0

25

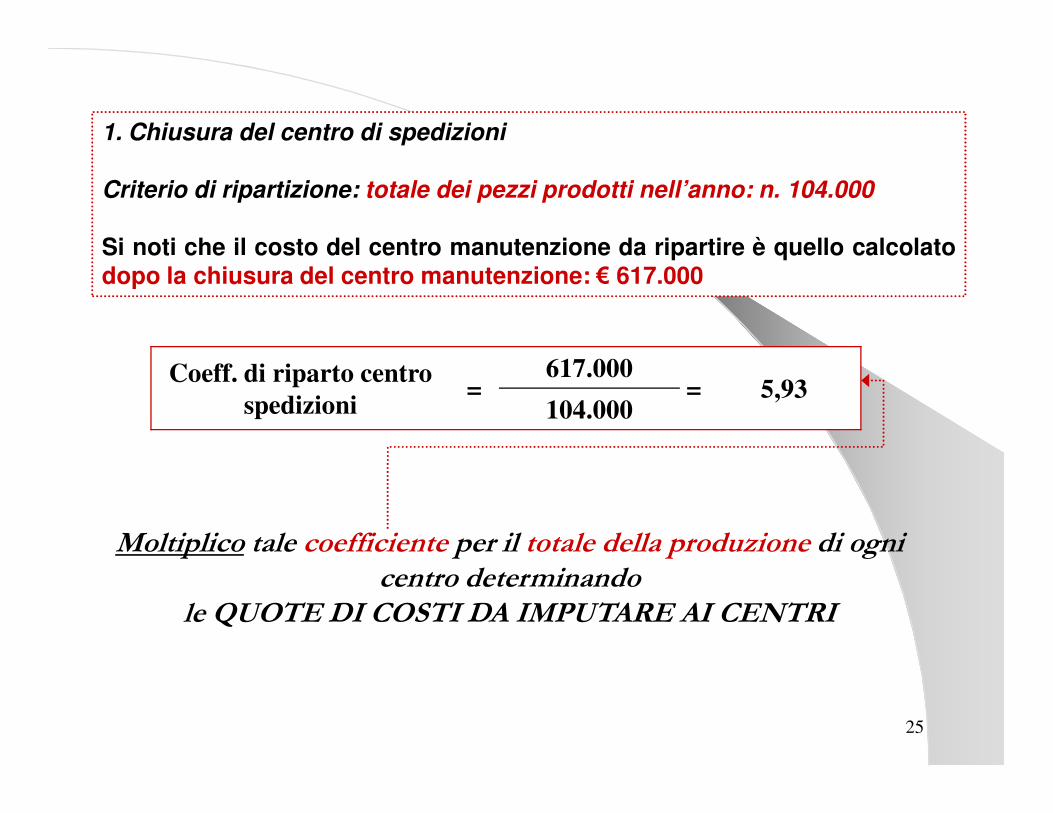

1. Chiusura del centro di spedizioni

Criterio di ripartizione: totale dei pezzi prodotti nell’anno: n. 104.000

Si noti che il costo del centro manutenzione da ripartire è quello calcolatodopo la chiusura del centro manutenzione: € 617.000

Coeff. di riparto centro

spedizioni=

617.000= 5,93

104.000

Moltiplico tale coefficiente per il totale della produzione di ogni centro determinando

le QUOTE DI COSTI DA IMPUTARE AI CENTRI

26

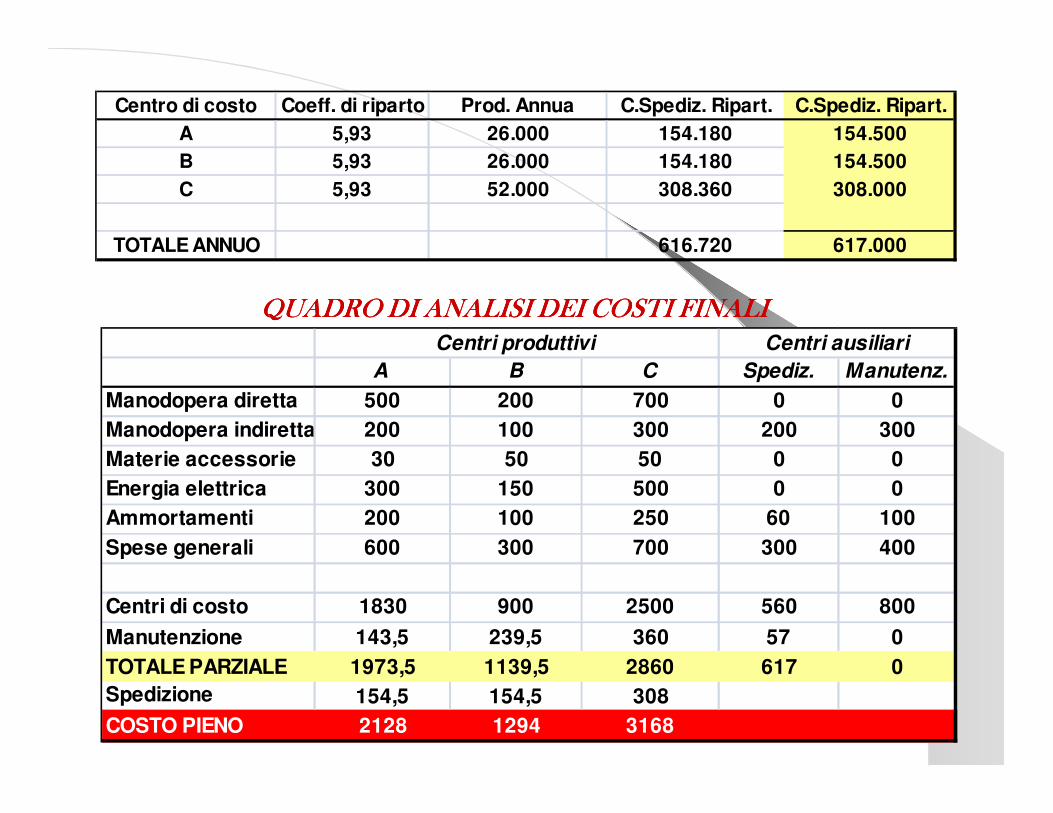

Centro di costo Coeff. di riparto Prod. Annua C.Spediz. Ripart. C.Spediz. Ripart.

A 5,93 26.000 154.180 154.500

B 5,93 26.000 154.180 154.500

C 5,93 52.000 308.360 308.000

TOTALE ANNUO 616.720 617.000

QUADRO DI ANALISI DEI COSTI FINALIQUADRO DI ANALISI DEI COSTI FINALIQUADRO DI ANALISI DEI COSTI FINALIQUADRO DI ANALISI DEI COSTI FINALI

A B C Spediz. Manutenz.

Manodopera diretta 500 200 700 0 0

Manodopera indiretta 200 100 300 200 300

Materie accessorie 30 50 50 0 0

Energia elettrica 300 150 500 0 0

Ammortamenti 200 100 250 60 100

Spese generali 600 300 700 300 400

Centri di costo 1830 900 2500 560 800

Manutenzione 143,5 239,5 360 57 0

TOTALE PARZIALE 1973,5 1139,5 2860 617 0

Spedizione 154,5 154,5 308

COSTO PIENO 2128 1294 3168

Centri produttivi Centri ausiliari

27

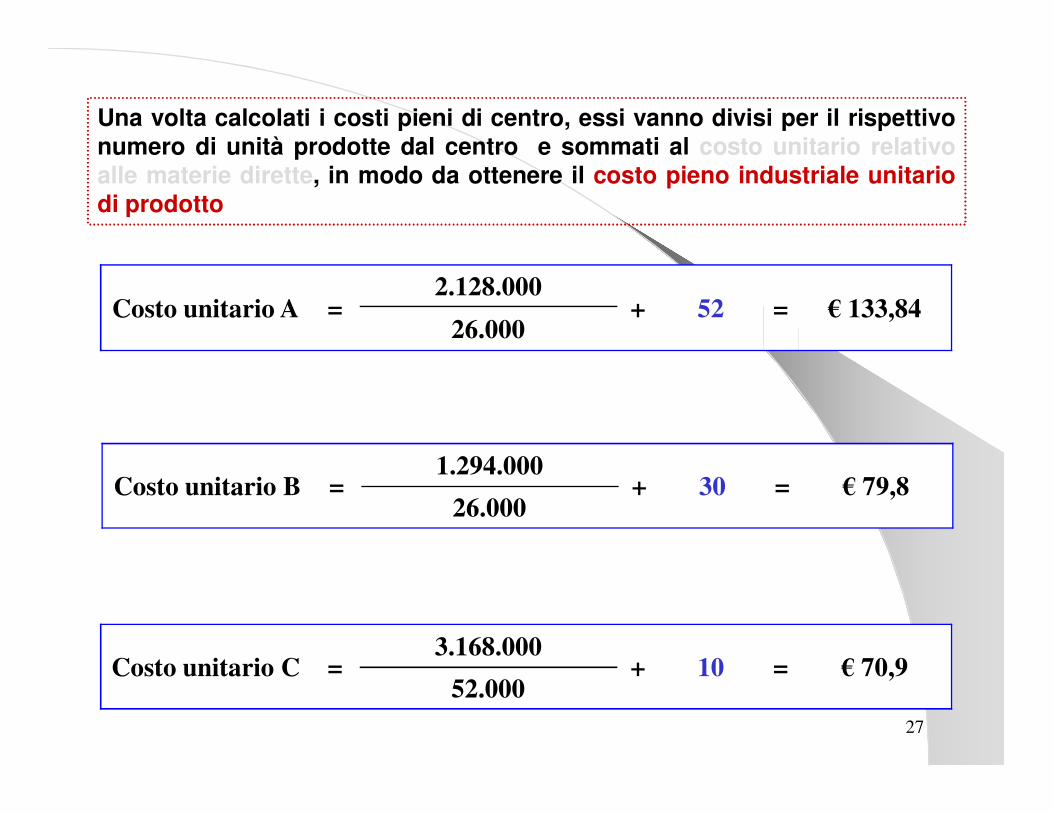

Una volta calcolati i costi pieni di centro, essi vanno divisi per il rispettivonumero di unità prodotte dal centro e sommati al costo unitario relativoalle materie dirette, in modo da ottenere il costo pieno industriale unitariodi prodotto

Costo unitario A =2.128.000

+ 52 = € 133,8426.000

Costo unitario B =1.294.000

+ 30 = € 79,826.000

Costo unitario C =3.168.000

+ 10 = € 70,952.000