Pagina 1 di 58

PERIZIA DI STIMA DEL VALORE DELLE AZIONI

della società ARGENTARIO APPRODI E SERVIZI s.p.a.

con sede in Comune di Monte Argentario (GR) - C.A.P. 58019 – Frazione Porto Santo Stefano Via Scarabelli s.n. cod. fiscale , partita IV.A. e

iscrizione al registro delle Imprese n° 010917200530 - R.E.A. n° 84481

alla data del 15 settembre 2010

Indice analitico

I) Premessa II) La società da valutare Cronistoria e dati identificativi Attività esercitata La struttura amministrativo - contabile, le scritture contabili e la documentazione raccolta Documentazione esaminata Sintesi dei principali dati patrimoniali ed economici degli ultimi esercizi Finalità della valutazione III) I criteri di valutazione adottati Concetti generali La valutazione secondo il metodo patrimoniale Metodologia di stima adottata

IV) La situazione patrimoniale al 15 settembre 2010 V) La valutazione del patrimonio sociale La valutazione patrimoniale "analitica" con il metodo "patrimoniale " Stima del Patrimonio Netto rettificato Determinazione del Valore di Avviamento Conclusioni: il valore del patrimonio sociale alla data del 15 settembre 2010. Valore economico stimato della partecipazione del Comune di Monte Argentario

Pagina 2 di 58

I) Premessa

Il sottoscritto Claudio Leoni , nato a Grosseto il 30 maggio 1959

ed ivi domiciliato in via Trieste n° 1 , codice fiscale LNE CLD 59E30

E202G iscritto al numero 66 dell’Ordine dei Dottori

Commercialisti ed Esperti Contabili della Circoscrizione del

Tribunale di Grosseto , Revisore Contabile;

premesso

di aver ricevuto dal Comune di Monte Argentario l'incarico di

procedere alla valutazione peritale del patrimonio della società

stessa con riferimento alla data del 15 settembre 2010 , al fine di

quantificare il valore venale della propria partecipazione

costituita dalla titolarità di numero 280.296 azioni del valore di

€.10 ciascuna pari a nominali €. 2.802.960 sulle numero 352.700

azioni costituenti il capitale sociale di €. 3.527.000 ;

dichiara

di essere in grado di redigere la presente "Relazione di Stima alla

data del 15 settembre 2010 ”, contenente la descrizione dei beni

appartenenti alla società, il valore attribuito agli stessi e i criteri di

valutazione singolarmente seguiti, con la finalità di stabilire il valore

economico ragionevolmente attribuibile alla società stessa .

Il perito ritiene opportuno precisare di aver eseguito la valutazione

dei beni sociali alla data del 15 settembre , dopo aver compiuto i

rilievi, assunte le informazioni ritenute opportune e dopo aver inoltre

eseguito il controllo dei dati contabili per la compilazione della

situazione patrimoniale alla data medesima. Sono state organizzate

una serie di riunioni con il presidente della società , signora Cutini

Dr.ssa Laura e con l’addetta amministrativa della società ,

Pagina 3 di 58

signorina Rosati Dr.ssa Claudia, al fine di approfondire gli aspetti

peculiari delle procedure amministrative, di controllo e di

pianificazione esistenti, oltreché l'effettiva "consistenza" del

patrimonio immobiliare, impiantistico e, più in generale, mobiliare

della società alla data del 15 settembre 2010. Sono state messe a

punto le richieste documentali, le metodologie di verifica e di

controllo. Sono state quindi eseguite, a campione, adeguate

verifiche aventi per oggetto la documentazione amministrativo-

contabile e l'effettiva esistenza e consistenza dei beni sociali. Sono

state, inoltre, assunte informazioni in merito all'eventuale esistenza di

cause contrattuali, di lavoro, nonché di accertamenti fiscali in

corso, al fine di sincerarsi dell'insussistenza di eventuali passività

potenziali non riflesse nella situazione patrimoniale di riferimento. In

ultima analisi, sono state poi considerate anche le informazioni di

carattere generale, assunte con riferimento al mercati nell'ambito

del quale opera la società.

II) La società da valutare

Cronistoria e dati identificativi

La società “ ARGENTARIO APPRODI E SERVIZI s.p.a. ” risulta

costituita in data 5 aprile 1995 , per atto a rogito Notaio Dott.

Giorgio Ciampolini , iscritto al Collegio Notarile di Grosseto,

Repertorio n. 128743 .

In data 20 maggio 2000 l’Assemblea Straordinaria dei Soci, con

atto a rogito Dott. Ciampolini , Repertorio n. 147850, omologato in

data 2/11/2000 , provvedeva alla variazione della

denominazione sociale e dell’oggetto sociale.

In data 21 dicembre 2002 l’Assemblea Straordinaria dei soci , con

atto a rogito Notaio Dott. U. Panuccio , iscritto presso il Collegio

Notarile di Grosseto , Repertorio numero 59416 , provvedeva al

trasferimento della sede legale , ad aumentare il valore

nominale di ciascuna azione da €. 0,52 ad €. 10,00 e ad

Pagina 4 di 58

aumentare il capitale sociale da €. 104.000,00 ad €.

5.495.000,00 e comunque , qualora la sottoscrizione delle azioni

non avesse raggiunto tale importo entro il 30/09/2003,

l’aumento del capitale veniva determinato nell’importo a quella

data sottoscritto .

In data 28/04/2004 , l’Assemblea straordinaria dei soci , con atto

a rogito Dott. Panuccio , Repertorio n° 63991 , apportava

modifiche statutarie adottando il vigente Statuto .

Attualmente, la società Argentario Approdi e Servizi s.p.a., da

visura storica camerale , risulta con sede in Monte Argentario (

GR ) Via Scarabelli s.n. Frazione di Porto Santo Stefano ,

Capitale Sociale euro 3.527.000 , interamente versato , costituito da

n. 38.675 azioni del valore nominale di euro 10,00 ( tale dato è

palesemente errato in quanto da controllo delle singole

proprietà azionarie dei soci risultano correttamente n° 352.700 )

, iscritta presso il Registro Imprese di Grosseto , Codice Fiscale e

Partita IVA 01091720530, Repertorio Economico Amministrativo di

Grosseto GR-84481

L’Organo Amministrativo della società risulta attualmente formato

da un Consiglio di Amministrazione composto da cinque

componenti :

- Laura CUTINI (Presidente del Consiglio di Amministrazione)

- Fernando Antonio ANDREINI (Vice Presidente del Consiglio di

Amministrazione)

- Luigi SCOTTO (Consigliere)

- Fiorenzo TERRAMOCCIA (Consigliere)

- Giovanni IANNELLO (Consigliere)

Il Collegio Sindacale , risulta attualmente composto come segue :

- Angelo Magagnini (Presidente del Collegio Sindacale)

- Pelio Federico COLLANTONI (Sindaco Effettivo)

- Roberto GIANNETTI (Sindaco Effettivo)

- Arnaldo VONGHER (Sindaco Supplente)

Pagina 5 di 58

- Roberto COMANDI (Sindaco Supplente)

Attività esercitata

La “ARGENTARIO APPRODI E SERVIZI s.p.a. ha attualmente , per

oggetto principale “ A) la costruzione , la realizzazione,

l’acquisizione temporanea o definitiva e la gestione di

infrastrutture , impianti , attrezzature e servizi relativi al diporto

nautico ed alle attività turistiche , ricettive e balneari o

comunque utili allo sviluppo di tali settori , nonché delle attività

nautiche produttive; B) la promozione , la programmazione ed il

coordinamento delle iniziative ed attività attinenti ai settori di

cui al sub A ) , delle manifestazioni , della pratica e delle

competizioni degli sport nautici etc….. ”

In concreto l’attività effettivamente esercitata risulta quella di

gestione dei punti di ormeggio e delle relative infrastrutture,

situate nel Comune di Monte Argentario , frazione di Porto Santo

Stefano , che avviene in forza di Atto di Concessione

Demaniale Marittima del 20 luglio 2009 – Rep. Dem. 154/2009 -

che ha concesso alla società la temporanea occupazione e uso

di aree demaniali marittime a specchio acqueo , per una superficie

complessiva di mq 11.100 , situati ,appunto ,in Porto S. Stefano Via

del Molo , allo scopo di mantenere il posizionamento di una

catenaria utilizzata per l’ormeggio di unità da diporto con

relativi sottoservizi ( tubazioni acqua e linee elettriche interrate )

comprese n° 7 colonnine per l’erogazione degli stessi .

Il recente piano degli ormeggi , portante la data di giugno 2009

, individua complessivamente in 17 i posti barca a disposizione

della società che vanno da una lunghezza minima di 18 mtl ad

oltre 35 mtl .

La concessione, della durata di quattro anni con decorrenza a

partire dal 1/1/2009 e , quindi, sino al 31/12/2012 è stata rilasciata

Pagina 6 di 58

al precipuo scopo di provvedere alla gestione dei punti di

ormeggio per il diporto nautico.

Dalle informazioni reperite e sulla base degli investimenti

effettuati dalla società per il mantenimento della struttura , è

prevedibile che la società si attenda , alla scadenza

dell’attuale concessione demaniale , il relativo rinnovo.

L’aspetto in questione una volta che sarà definito l’ iter

autorizzativo di richiesta della proroga della concessione ,

rivestirà un’importante variabile di potenzialità economica futura

dell’intera struttura . Diverso valore assumerà , infatti , l’attività

tipica della società , se considerata in un’ottica temporale di

oltre cinque anni rispetto agli attuali due residui su cui , invece

, viene strutturata la presente perizia .

E’ importante sottolineare , ai fini del risultato del presente

lavoro , come in questi ultimi anni il mercato della nautica

abbia avuto una crescita notevole con una esponenziale

richiesta di posti barca che , a tutt’oggi , risulta ancora

superiore alle disponibilità offerte dalle attuali strutture portuali

.

La struttura amministrativo-contabile, le scritture contabili e l'altra

documentazione raccolta

La contabilità, tenuta dal proprio personale amministrativo a mezzo

di sistemi elettrocontabili, appare ordinata e priva di irregolarità tali

da pregiudicarne l'attendibilità. La funzione contabile e di revisione

amministrativa viene sottoposta a controllo periodico del

Collegio Sindacale .

Le scritture vengono eseguite con registrazione cronologica delle

operazioni nel libro giornale, mentre le registrazioni ai fini IVA

trovano corretta allocazione nei registri previsti dalla relativa

normativa. Oltre ai predetti registri, sono stati correttamente istituiti i

libri contabili e sociali previsti per legge o regolamento.

Pagina 7 di 58

Sono stati attentamente presi in considerazione tutti i registri

riguardanti la contabilità, nonché le schede di mastro, le fatture, i

tabulati e tutta la rimanente documentazione contabile resasi

necessaria al fine di procedere alla redazione della presente

perizia, con particolare riferimento ai controlli da eseguirsi per

determinare la reale consistenza patrimoniale della società alla

data del 15 settembre 2010 , rilevando una sostanziale conformità

delle scritture contabili ai fatti amministrativi sottostanti.

L'insieme delle procedure amministrative e contabili in essere, oggi

come alla data di riferimento della presente perizia, garantiscono

un adeguato livello di attendibilità dei dati contabili utilizzati nel

processo valutativo.

Documentazione esaminata

Ai fini della predisposizione della presente perizia il Perito ha

preso in esame la seguente documentazione fornita

ufficialmente e formalmente dalla Società :

- Atto costitutivo e Statuto vigente ;

- Copia dei bilanci degli esercizi chiusi al 31/12/2007 ,

31/12/2008, 31/12/2009 ;

- Copia delle dichiarazioni dei redditi Modello Unico società di

capitali relative ai periodi d’imposta 2007-2008-2009 ;

- Situazione contabile economica patrimoniale alla data del 15

settembre 2010;

- Libro mastro dei cespiti con relative fatture di acquisto delle

relative immobilizzazioni immateriali e materiali ;

- Libro Soci , Libro dei Cespiti Ammortizzabili , Libro Inventari ;

- Planimetria del Piano degli ormeggi redatta dal Geom. G.

Giovani risalente al giugno 2009 ;

- Promemoria dei contenziosi in atto con breve relazione

esplicativa su ciascuna controversia in cui la società è parte (

attrice , convenuta , ricorrente ) ;

Pagina 8 di 58

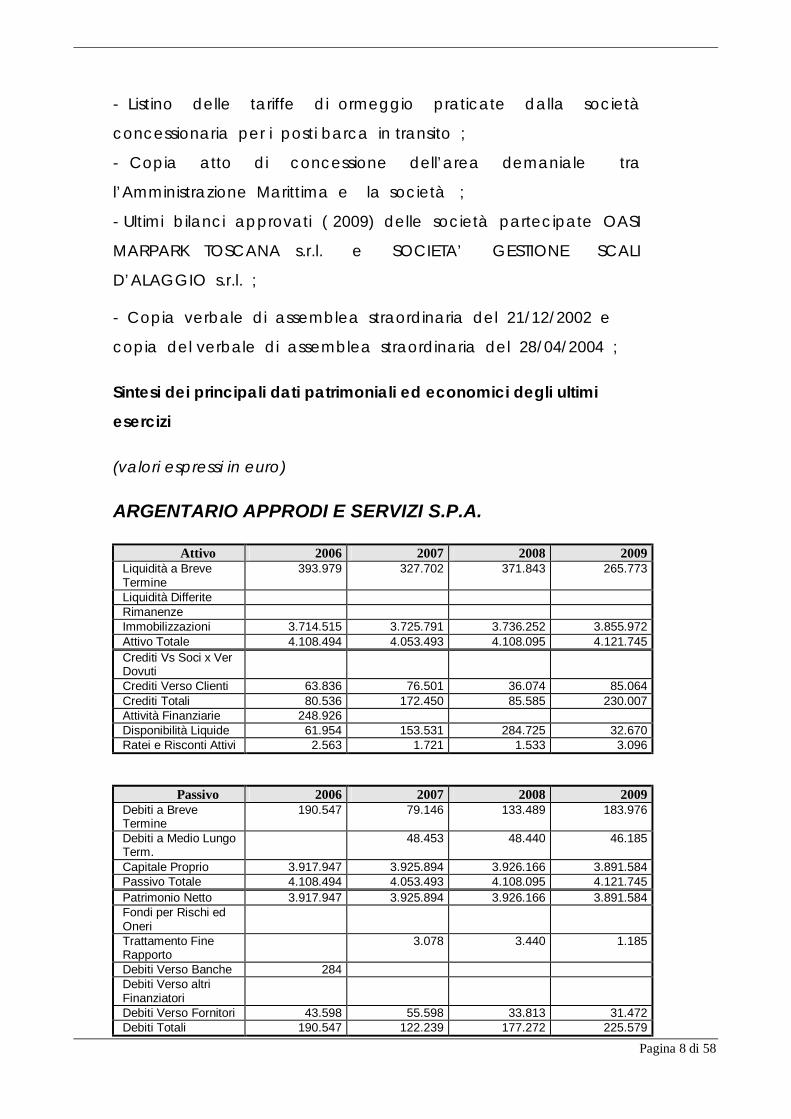

- Listino delle tariffe di ormeggio praticate dalla società

concessionaria per i posti barca in transito ;

- Copia atto di concessione dell’area demaniale tra

l’Amministrazione Marittima e la società ;

- Ultimi bilanci approvati ( 2009) delle società partecipate OASI

MARPARK TOSCANA s.r.l. e SOCIETA’ GESTIONE SCALI

D’ALAGGIO s.r.l. ;

- Copia verbale di assemblea straordinaria del 21/12/2002 e

copia del verbale di assemblea straordinaria del 28/04/2004 ;

Sintesi dei principali dati patrimoniali ed economici degli ultimi

esercizi

(valori espressi in euro)

ARGENTARIO APPRODI E SERVIZI S.P.A.

Attivo 2006 2007 2008 2009 Liquidità a Breve Termine

393.979 327.702 371.843 265.773

Liquidità Differite Rimanenze Immobilizzazioni 3.714.515 3.725.791 3.736.252 3.855.972 Attivo Totale 4.108.494 4.053.493 4.108.095 4.121.745 Crediti Vs Soci x Ver Dovuti

Crediti Verso Clienti 63.836 76.501 36.074 85.064 Crediti Totali 80.536 172.450 85.585 230.007 Attività Finanziarie 248.926 Disponibilità Liquide 61.954 153.531 284.725 32.670 Ratei e Risconti Attivi 2.563 1.721 1.533 3.096

Passivo 2006 2007 2008 2009 Debiti a Breve Termine

190.547 79.146 133.489 183.976

Debiti a Medio Lungo Term.

48.453 48.440 46.185

Capitale Proprio 3.917.947 3.925.894 3.926.166 3.891.584 Passivo Totale 4.108.494 4.053.493 4.108.095 4.121.745 Patrimonio Netto 3.917.947 3.925.894 3.926.166 3.891.584 Fondi per Rischi ed Oneri

Trattamento Fine Rapporto

3.078 3.440 1.185

Debiti Verso Banche 284 Debiti Verso altri Finanziatori

Debiti Verso Fornitori 43.598 55.598 33.813 31.472 Debiti Totali 190.547 122.239 177.272 225.579

Pagina 9 di 58

Ratei e Risconti Passivi

2.282 1.217 3.397

Conto Economico

2006 2007 2008 2009

Ricavi Vendite e Prestazioni

433.044 413.273 388.148 358.810

Ricavi al Break Even Point

87.595 310.324 218.017 341.265

Var Rimanenze Semil e Finiti

Costi x M.Prime, Sussid, ...

8.516 5.697 732 2.688

Var Rimanenze M.Prime, ...

Costo del Venduto 8.516 5.697 732 2.688 Totale Costi del Personale

7.074 61.839 62.019 78.212

Valore - Costo Produzione

280.224 127.339 128.257 35.853

Proventi ed Oneri Finanziari

20.539 30.485 25.068 28.853

Risultato Prima delle Imposte

292.190 160.289 150.555 81.586

Utile (Perdita) dell'Esercizio

174.205 90.698 86.433 47.530

Pagina 10 di 58

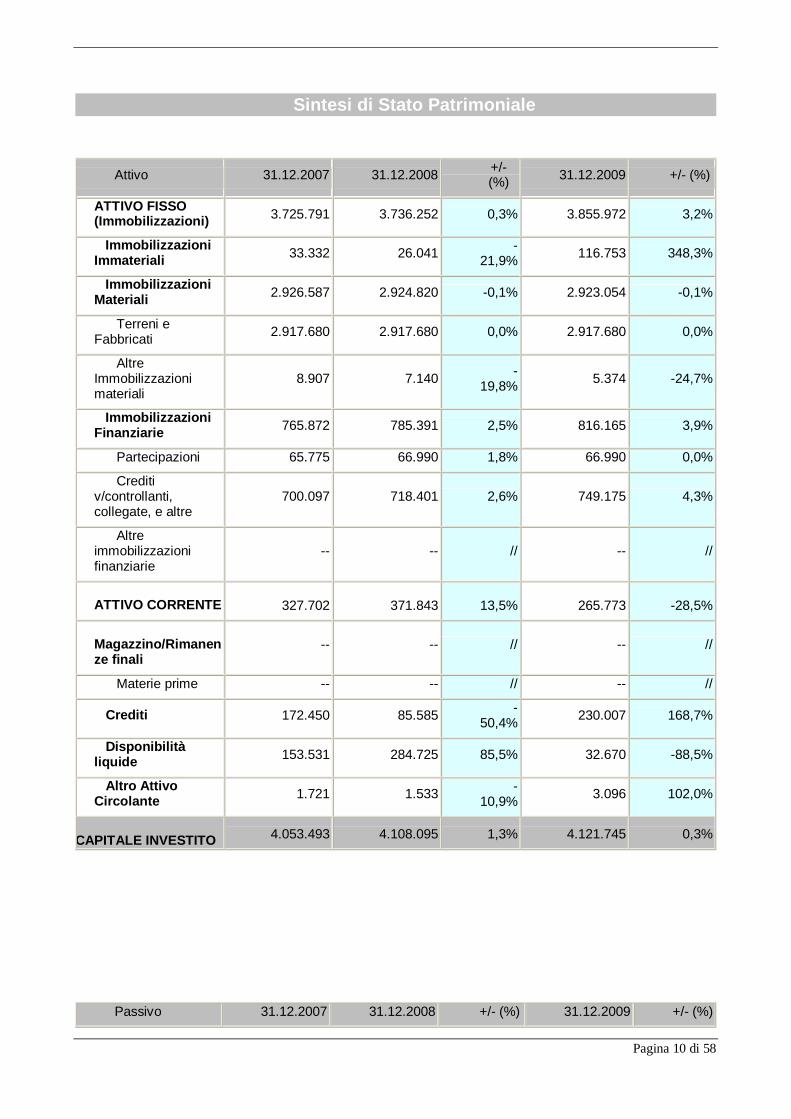

Sintesi di Stato Patrimoniale Attivo 31.12.2007 31.12.2008 +/-

(%) 31.12.2009 +/- (%)

ATTIVO FISSO (Immobilizzazioni) 3.725.791 3.736.252 0,3% 3.855.972 3,2%

Immobilizzazioni Immateriali 33.332 26.041 -

21,9% 116.753 348,3%

Immobilizzazioni Materiali 2.926.587 2.924.820 -0,1% 2.923.054 -0,1%

Terreni e Fabbricati 2.917.680 2.917.680 0,0% 2.917.680 0,0%

Altre Immobilizzazioni materiali

8.907 7.140 -19,8% 5.374 -24,7%

Immobilizzazioni Finanziarie 765.872 785.391 2,5% 816.165 3,9%

Partecipazioni 65.775 66.990 1,8% 66.990 0,0% Crediti v/controllanti, collegate, e altre

700.097 718.401 2,6% 749.175 4,3%

Altre immobilizzazioni finanziarie

-- -- // -- //

ATTIVO CORRENTE 327.702 371.843 13,5% 265.773 -28,5% Magazzino/Rimanenze finali

-- -- // -- //

Materie prime -- -- // -- //

Crediti 172.450 85.585 -50,4% 230.007 168,7%

Disponibilità liquide 153.531 284.725 85,5% 32.670 -88,5%

Altro Attivo Circolante 1.721 1.533 -

10,9% 3.096 102,0%

CAPITALE INVESTITO 4.053.493 4.108.095 1,3% 4.121.745 0,3%

Passivo 31.12.2007 31.12.2008 +/- (%) 31.12.2009 +/- (%)

Pagina 11 di 58

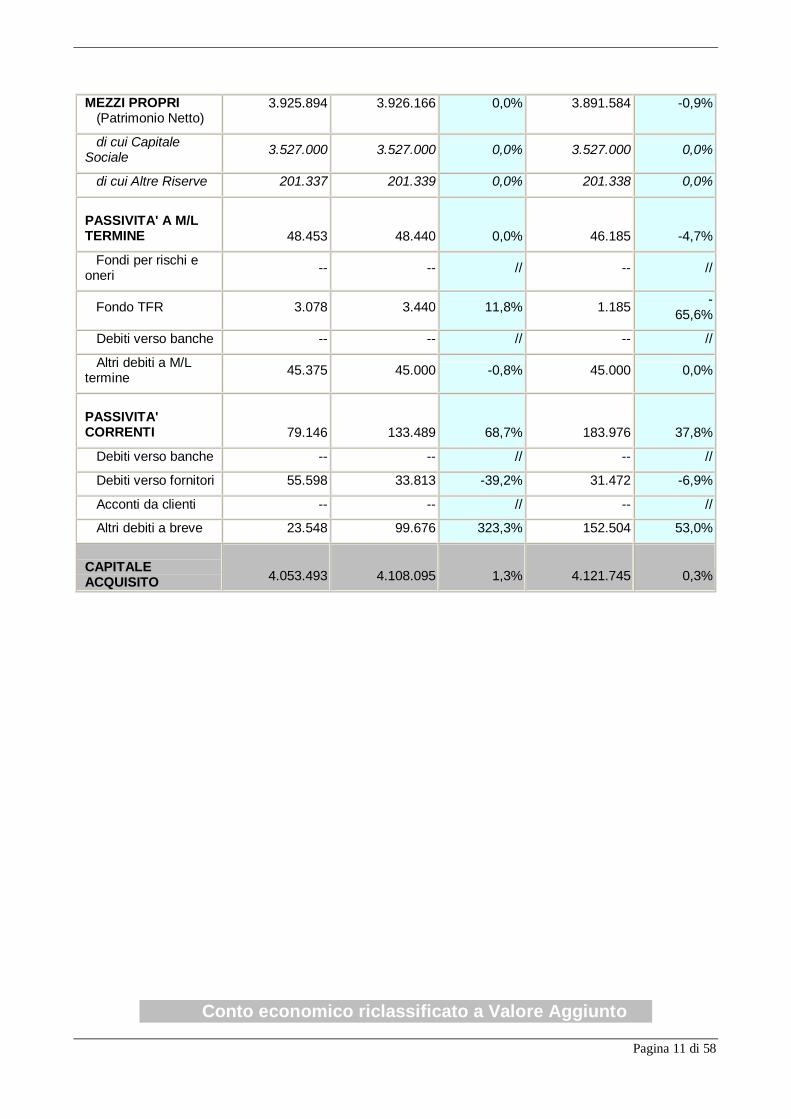

MEZZI PROPRI (Patrimonio Netto)

3.925.894 3.926.166 0,0% 3.891.584 -0,9%

di cui Capitale Sociale 3.527.000 3.527.000 0,0% 3.527.000 0,0%

di cui Altre Riserve 201.337 201.339 0,0% 201.338 0,0% PASSIVITA' A M/L TERMINE 48.453 48.440 0,0% 46.185 -4,7% Fondi per rischi e oneri -- -- // -- //

Fondo TFR 3.078 3.440 11,8% 1.185 -65,6%

Debiti verso banche -- -- // -- // Altri debiti a M/L termine 45.375 45.000 -0,8% 45.000 0,0%

PASSIVITA' CORRENTI 79.146 133.489 68,7% 183.976 37,8% Debiti verso banche -- -- // -- // Debiti verso fornitori 55.598 33.813 -39,2% 31.472 -6,9% Acconti da clienti -- -- // -- // Altri debiti a breve 23.548 99.676 323,3% 152.504 53,0% CAPITALE ACQUISITO 4.053.493 4.108.095 1,3% 4.121.745 0,3%

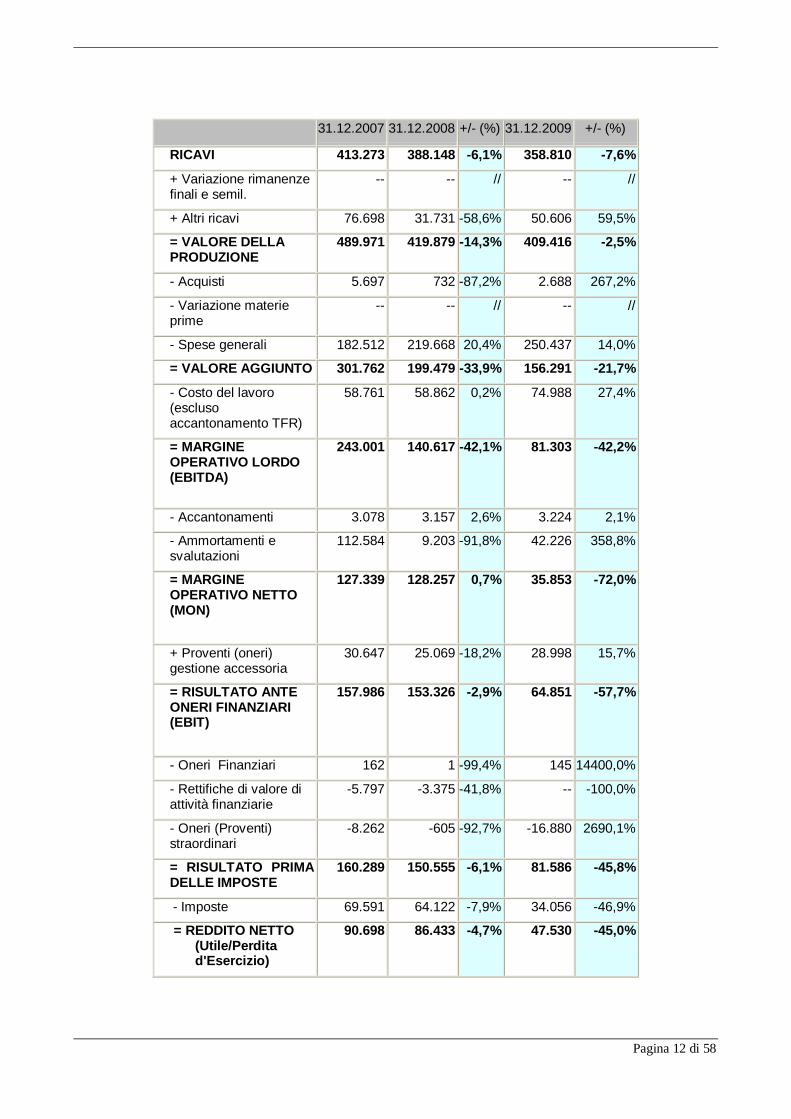

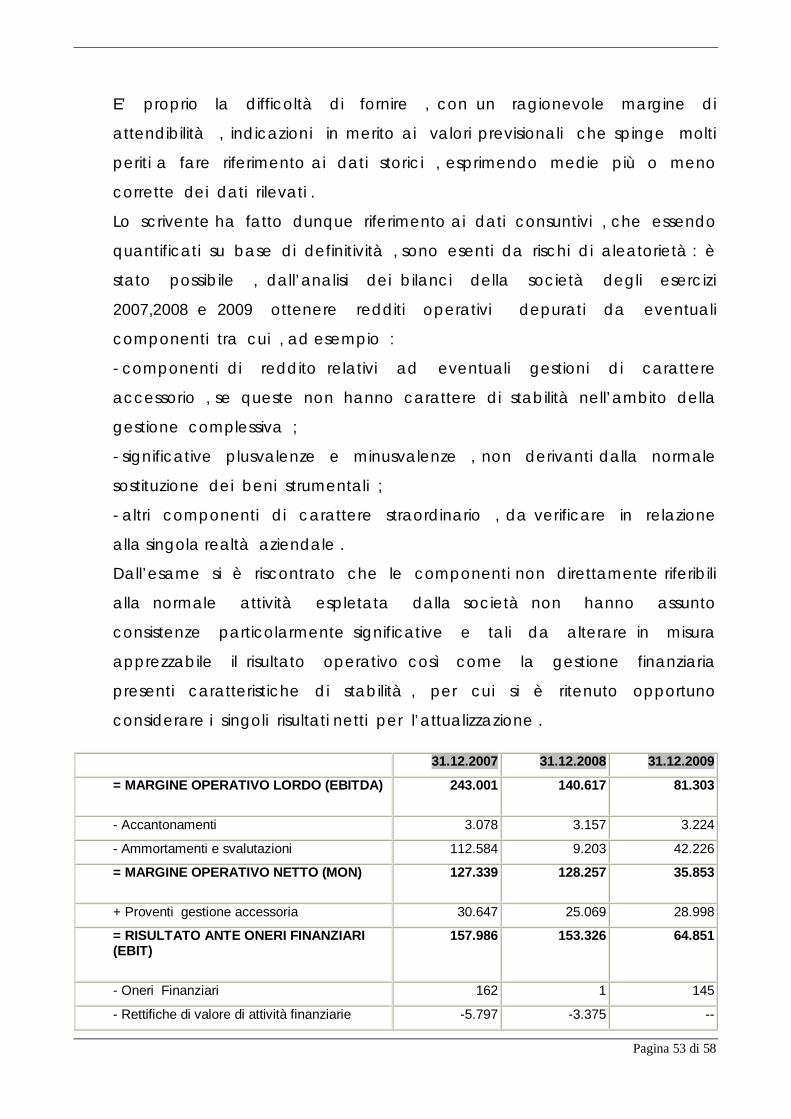

Conto economico riclassificato a Valore Aggiunto

Pagina 12 di 58

31.12.2007 31.12.2008 +/- (%) 31.12.2009 +/- (%)

RICAVI 413.273 388.148 -6,1% 358.810 -7,6% + Variazione rimanenze finali e semil.

-- -- // -- //

+ Altri ricavi 76.698 31.731 -58,6% 50.606 59,5% = VALORE DELLA PRODUZIONE

489.971 419.879 -14,3% 409.416 -2,5%

- Acquisti 5.697 732 -87,2% 2.688 267,2% - Variazione materie prime

-- -- // -- //

- Spese generali 182.512 219.668 20,4% 250.437 14,0% = VALORE AGGIUNTO 301.762 199.479 -33,9% 156.291 -21,7% - Costo del lavoro (escluso accantonamento TFR)

58.761 58.862 0,2% 74.988 27,4%

= MARGINE OPERATIVO LORDO (EBITDA)

243.001 140.617 -42,1% 81.303 -42,2%

- Accantonamenti 3.078 3.157 2,6% 3.224 2,1% - Ammortamenti e svalutazioni

112.584 9.203 -91,8% 42.226 358,8%

= MARGINE OPERATIVO NETTO (MON)

127.339 128.257 0,7% 35.853 -72,0%

+ Proventi (oneri) gestione accessoria

30.647 25.069 -18,2% 28.998 15,7%

= RISULTATO ANTE ONERI FINANZIARI (EBIT)

157.986 153.326 -2,9% 64.851 -57,7%

- Oneri Finanziari 162 1 -99,4% 145 14400,0% - Rettifiche di valore di attività finanziarie

-5.797 -3.375 -41,8% -- -100,0%

- Oneri (Proventi) straordinari

-8.262 -605 -92,7% -16.880 2690,1%

= RISULTATO PRIMA DELLE IMPOSTE

160.289 150.555 -6,1% 81.586 -45,8%

- Imposte 69.591 64.122 -7,9% 34.056 -46,9% = REDDITO NETTO

(Utile/Perdita d'Esercizio)

90.698 86.433 -4,7% 47.530 -45,0%

Pagina 13 di 58

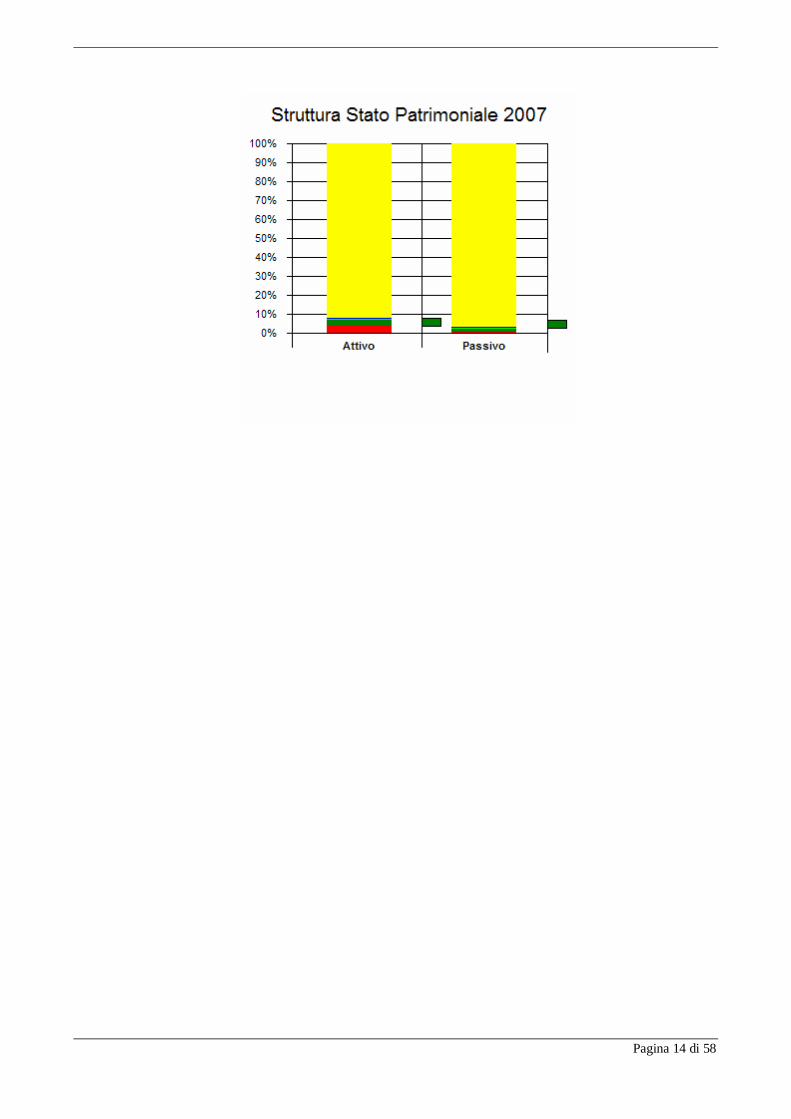

Analisi grafica dello stato patrimoniale: struttura

Margine di

Struttura E' la

differenza tra Patrimonio

Netto e Immobilizzaz

ioni. Se positivo o tendente a 0

(verde) indica che i

Propri Capitali sono

sufficienti allo

svolgimento dell'attività d'Impresa; altrimenti

(rosso) non sono

sufficienti.

Margine di

Tesoreria E' la

differenza tra Liquidità più

Crediti a BT e Debiti

Finanziari più Debiti a BT. Se positivo

(verde) indica una buona Situazione Finanziaria; se negativo (rosso) uno

squilibrio della

Situazione Finanziaria.

Pagina 14 di 58

Pagina 15 di 58

Analisi grafica dello stato patrimoniale: composizione

Pagina 16 di 58

Finalità della valutazione

La presente relazione di stima ha come finalità quella di

determinare il valore attribuibile alle azioni detenute dal Comune

di Monte Argentario nella società Argentario Approdi e Servizi

s.p.a. al fine di prevederne , successivamente , in relazione alla

Delibera assunta dal Consiglio Comunale n° 56 del 16/09/2010

la eventuale alienazione .

E’ stato infatti richiesto , in particolare , di effettuare la

valutazione con riferimento all’intero patrimonio sociale .

Il valore attribuibile al capitale di un’azienda è spesso solo il

punto di partenza al fine della stima di un pacchetto azionario

o comunque di una quota sociale. Appurati i motivi che

rendono necessaria la stesura della presente perizia, si ritiene

opportuno proseguire ora nella valutazione del patrimonio sociale,

esponendo di seguito:

– i criteri di valutazione accolti;

– la descrizione dei beni e gli specifici criteri di valutazione adottati;

– il valore a ciascuno di essi attribuito e la "Situazione patrimoniale"

alla data del 15 settembre 2010 .

III) I criteri di valutazione adottati

Concetti generali

Con riferimento alle operazioni di cessione di quote sociali, si pone

a carico dei periti stimatori il problema della determinazione del

"capitale economico", della determinazione, cioè, del valore

dell'azienda come complesso unitario.

Metodo Patrimoniale

Il metodo patrimoniale determina il valore dell’azienda

rivalutando il patrimonio netto alla data della stima. La rivalutazione

del patrimonio netto passa attraverso una stima analitica del valore

Pagina 17 di 58

corrente di tutte le attività e passività patrimoniali anche se tali

attività e passività non appaiono in bilancio.

La ratio valutativa di questo metodo consiste nel superamento

dell’approccio contabile del costo storico. Il costo storico riesce ad

esprimere in modo prudenziale il capitale di bilancio ossia le attività

acquisite o prodotte internamente , i servizi ricevuti e gli interessi dei

creditori e dei proprietari dell’azienda . I valori presenti nello stato

patrimoniale possono poi differire anche in misura sostanziale dal

valore corrente . La distanza fra costo storico e valore corrente è

maggiore per quei beni che sono stati ottenuti in disponibilità da più

tempo. È indispensabile quindi rivalutare il bene per esprimerlo al

suo valore corrente. Il bilancio rappresenta dunque un utile punto di

partenza dal quale , con una serie di rettifiche e variazioni, si transita

al valore corrente. Il metodo patrimoniale viene classificato in

semplice e complesso a seconda se si include nel perimetro della

valutazione i beni immateriali non presenti in bilancio (i cosiddetti

intangibles assets) .

Metodologia di stima adottata

In relazione alla caratteristica della struttura giuridico-gestionale

della società Argentario Approdi e Servizi Spa, nonché del

particolare settore in cui la stessa esercita l’attività, il perito ha

ritenuto applicabile il metodo misto patrimoniale -reddituale con

stima autonoma del goodwill che valuta l’azienda sommando :

il valore del capitale netto di bilancio alla data del 15

settembre 2010 , rettificato per tenere conto delle eventuali

plusvalenze e/o minusvalenze scaturenti dalla differenza tra

valore di libro e reale consistenza ( valore di mercato ) degli

elementi attivi e passivi ,

K=C+[(P1+P2+……) – (M1+M2+…..)] (1-t )

Dove :

K = capitale economico o capitale netto rettificato

Pagina 18 di 58

C= capitale netto contabile

P= plusvalenze accertate sui valori dell’attivo e del passivo

M= minusvalenze accertate sui valori dell’attivo e del passivo

t= aliquota fiscale

il goodwill , inteso come reddito medio differenziale atteso su n

anni attualizzato, dove il concetto di reddito differenziale

corrisponde ai risultati medio-normali attesi , ridotti del costo del

capitale , sul capitale investito ( K)

Goodwill= a ⁿ¬I’ (R- i” K)

Dove :

K= capital netto rettificato

R = reddito medio normale atteso per il futuro per

l’individuazione del valore di R, si applica il concetto di reddito

medio atteso; il riferimento è fatto alla misura dei flussi tipica del

valore economico calcolato mediante applicazione del metodo

reddituale

i’ = tasso di attualizzazione del sovrareddito

i” = costo del capitale

n= durata del reddito differenziale

Il metodo misto con stima autonoma del goodwill , che è

spesso presentato come criterio esclusivamente europeo, negli

Stati Uniti viene considerato come metodo valido per la stima

di piccole e medie aziende .

Nell’esperienza italiana , il mondo professionale e larga parte di

quello accademico considera il criterio in esame tra i più

razionali .

Al fine di utilizzare il metodo prescelto è stata fatta un’attenta

analisi dei dati contabili e delle specificità aziendali .

Ad esempio , il metodo patrimoniale complesso che include

nel perimetro della valutazione i beni immateriali non presenti

in bilancio ( i cosiddetti intangibles assets ) che ricorre

solitamente nelle valutazioni di strutture portuali , non è

Pagina 19 di 58

adattabile al caso in questione ; infatti, la mancanza di beni

non analiticamente iscritti in bilancio , costituiti dai beni sociali

“ strumentali ” e dai beni concessi in utilizzo ai soci che

costituiscono quel complesso unitario ed imprescindibile di

strutture ed impianti specializzati realizzati sul demanio marittimo

e nel mare territoriale che offrono ai medesimi e a tutti gli

utenti della struttura portuale una serie di servizi necessari per il

mantenimento dell’imbarcazione , insomma quella tipologia di “

beni ” che , seppur non iscritti analiticamente in bilancio sono

concessi convenzionalmente in uso diretto ed individuale ai

soci e sono pertanto produttori di benefici e vantaggi

valutabili dal punto di vista economico , in quanto funzionali e

imprescindibili alla natura dell’attività portuale nel suo

complesso , rende tale metodo non applicabile .

Il metodo di valutazione misto patrimoniale - reddituale risulta il più

idoneo in quanto per la struttura giuridica della società e per il

comune interesse sociale allo sviluppo nautico, l’obiettivo della

stima dell’esperto deve consistere nella determinazione del

cosiddetto valore generale , di quel valore cioè che in normali

condizioni di mercato può essere considerato congruo per il

capitale di un’azienda , prescindendo dagli interessi delle

eventuali parti in causa e della loro forza contrattuale .

Per tali ragioni il perito ritiene necessario , in prima analisi , dare un

valore al capitale economico mediante la valutazione di tutto il

patrimonio aziendale , ossia considerare che tutti i beni materiali

abbiano un loro valore autonomo realizzabile anche cedendoli

separatamente , nonché andare a valutare voce per voce tutte le

altre componenti dell’ Attivo e del Passivo dello Stato Patrimoniale

come stima analitica a valori correnti di sostituzione prendendo

come assunto il riacquisto o la riproduzione per gli elementi

dell’attivo e della rinegoziazione per quelli passivi al fine di

Pagina 20 di 58

determinare un valore che esprima il cosiddetto “patrimonio netto

rettificato” .

La revisione si è svolta con una metodologia consistente nel

controllo accurato di tutte le poste patrimoniali , tenendo conto

della loro reale consistenza , nel contesto della specifica attività

esercitata .

Il sottoscritto perito , a seguito di espressa interrogazione , ha

avuto , inoltre, formale assicurazione che tutte le attività e le

passività sotto evidenziate sono di pertinenza della società e

che non esistono altre attività e/o passività iscritte o iscrivibili

nella contabilità sociale così come risulta dalla situazione

economica patrimoniale consegnatagli in data 15 settembre

2010 .

Sulla base delle considerazioni sopra esposte il Perito ha , dunque,

articolato la sua analisi attraverso le seguenti fasi :

- analisi e verifica contabile degli elementi attivi e passivi

analiticamente iscritti in bilancio;

- determinazione delle rettifiche da apportare al patrimonio

contabile;

- stima del patrimonio netto rettificato;

- valorizzazione economica dell’avviamento ;

- conclusioni e determinazione del valore globale di stima

V) La situazione patrimoniale al 15 settembre 2010

La situazione patrimoniale di seguito riportata è stata redatta

adottando i medesimi principi contabili utilizzati per la stesura del

bilancio di esercizio di un'impresa in normale funzionamento e

considerando i valori aziendali espressi alla data del 15 settembre

2010 :

(valori espressi in unità di euro)

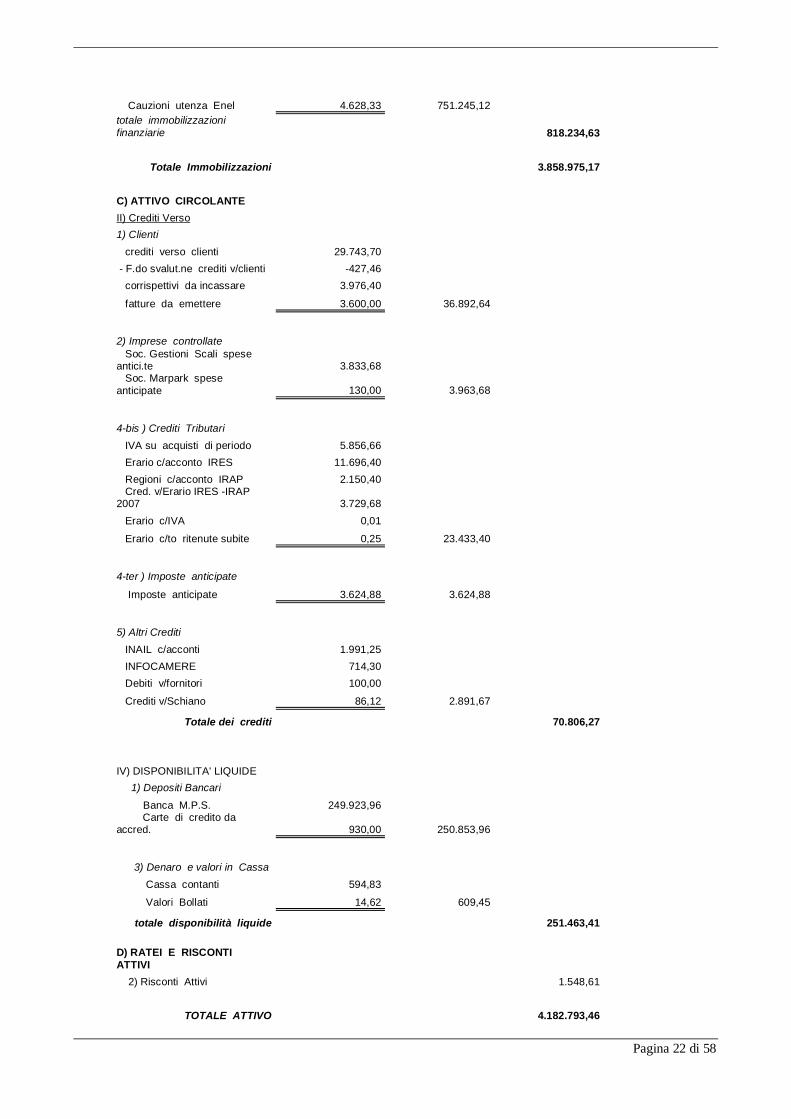

Attività

I) Immobilizzazioni Immateriali

Pagina 21 di 58

Licenza d'uso software 547,10 Lavori straordinari su beni di terzi 100.231,27 Altri costi ad utilizzazione plur.le 15.975,00 116.753,37 II) Immobilizzazioni Materiali 1) Terreni e Fabbricati Fabbricati civili 1.051.600,00 Fabbricati Industriali 1.866.080,00 2.917.680,00 2) Impianti e Macchinario Impianti e macchinario 3.200,00 F.do ammortamento -1.200,00 2.000,00 3) Attrezzature Industriali e comm.li Attrezzature ind.e comm.li 18.325,61 Attrezzature varie minute inf.€516,46 1.394,83 19.720,44 Fondo ammortamento -18.651,78 1.068,66 4) Altri beni Mobili e macchine ordinarie ufficio 3.761,36 Fondo ammortamento -2.524,19 1.237,17 Macchine elettroniche per ufficio 2.615,87 Fondo ammortamento -2.049,12 566,75 Imbarcazioni 350,00 Fondo ammortamento -350,00 0,00 Arredamento 7.919,83 Fondo ammortamento -6.485,24 1.434,59 totale immobilizzazioni materiali 2.923.987,17

Totale Immobilizzazioni 3.040.740,54 III) Immobilizzazioni Finanziarie 1) Partecipazioni in : a) imprese controllate soc.Gestioni Scali d'Alaggio srl 7.028,31

soc. Marpark Toscana srl 57.961,20 64.989,51

c) Altre imprese Nautiporto srl 1.500,00

Far Maremma srl 500,00 2.000,00

2) Crediti ( Immobilizzazioni finanz) Polizza MPS Vita - Propensione 462.457,16 Polizza MPS - Diga 284.159,63

Pagina 22 di 58

Cauzioni utenza Enel 4.628,33 751.245,12 totale immobilizzazioni finanziarie 818.234,63

Totale Immobilizzazioni 3.858.975,17 C) ATTIVO CIRCOLANTE II) Crediti Verso 1) Clienti crediti verso clienti 29.743,70 - F.do svalut.ne crediti v/clienti -427,46 corrispettivi da incassare 3.976,40

fatture da emettere 3.600,00 36.892,64

2) Imprese controllate Soc. Gestioni Scali spese antici.te 3.833,68 Soc. Marpark spese anticipate 130,00 3.963,68 4-bis ) Crediti Tributari IVA su acquisti di periodo 5.856,66 Erario c/acconto IRES 11.696,40 Regioni c/acconto IRAP 2.150,40 Cred. v/Erario IRES -IRAP 2007 3.729,68 Erario c/IVA 0,01 Erario c/to ritenute subite 0,25 23.433,40 4-ter ) Imposte anticipate Imposte anticipate 3.624,88 3.624,88 5) Altri Crediti INAIL c/acconti 1.991,25 INFOCAMERE 714,30 Debiti v/fornitori 100,00

Crediti v/Schiano 86,12 2.891,67

Totale dei crediti 70.806,27 IV) DISPONIBILITA' LIQUIDE 1) Depositi Bancari Banca M.P.S. 249.923,96 Carte di credito da accred. 930,00 250.853,96

3) Denaro e valori in Cassa Cassa contanti 594,83

Valori Bollati 14,62 609,45

totale disponibilità liquide 251.463,41 D) RATEI E RISCONTI ATTIVI 2) Risconti Attivi 1.548,61

TOTALE ATTIVO 4.182.793,46

Pagina 23 di 58

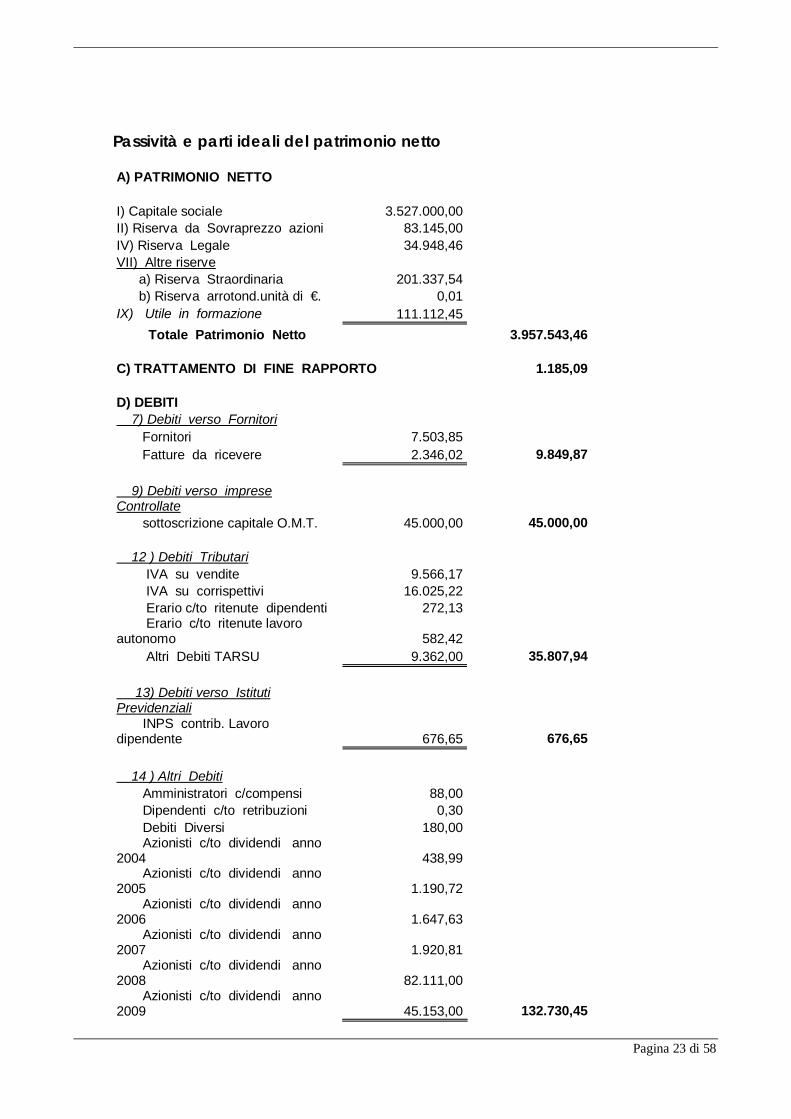

Passività e parti ideali del patrimonio netto

A) PATRIMONIO NETTO I) Capitale sociale 3.527.000,00 II) Riserva da Sovraprezzo azioni 83.145,00 IV) Riserva Legale 34.948,46 VII) Altre riserve a) Riserva Straordinaria 201.337,54 b) Riserva arrotond.unità di €. 0,01 IX) Utile in formazione 111.112,45

Totale Patrimonio Netto 3.957.543,46 C) TRATTAMENTO DI FINE RAPPORTO 1.185,09 D) DEBITI 7) Debiti verso Fornitori Fornitori 7.503,85 Fatture da ricevere 2.346,02 9.849,87 9) Debiti verso imprese Controllate sottoscrizione capitale O.M.T. 45.000,00 45.000,00 12 ) Debiti Tributari IVA su vendite 9.566,17 IVA su corrispettivi 16.025,22 Erario c/to ritenute dipendenti 272,13 Erario c/to ritenute lavoro autonomo 582,42 Altri Debiti TARSU 9.362,00 35.807,94 13) Debiti verso Istituti Previdenziali INPS contrib. Lavoro dipendente 676,65 676,65 14 ) Altri Debiti Amministratori c/compensi 88,00 Dipendenti c/to retribuzioni 0,30 Debiti Diversi 180,00 Azionisti c/to dividendi anno 2004 438,99 Azionisti c/to dividendi anno 2005 1.190,72 Azionisti c/to dividendi anno 2006 1.647,63 Azionisti c/to dividendi anno 2007 1.920,81 Azionisti c/to dividendi anno 2008 82.111,00 Azionisti c/to dividendi anno 2009 45.153,00 132.730,45

Pagina 24 di 58

TOTALE PASSIVO 4.182.793,46

VI) La valutazione del patrimonio sociale

La valutazione patrimoniale "analitica" con il metodo "patrimoniale

"

Al fine di valutare il patrimonio sociale si è reso necessario

procedere, innanzitutto, a una valutazione del complesso dei beni

intrinsecamente coordinati e potenzialmente idonei a produrre

risultati economici. La valutazione consiste, in definitiva,

nell'attribuzione di un valore al "capitale economico" dell'azienda a

mezzo della quale opera la società stessa, intendendosi con

l'espressione "capitale economico" quell'entità che rappresenta il

"valore" dell'azienda e che prescinde da una rappresentazione

puramente contabile del suo patrimonio netto di bilancio. La

migliore dottrina economico-aziendale, quella italiana come pure

quella di estrazione anglosassone, è concorde nell'affermare che

l'obiettivo della stima dell'esperto debba consistere nella

determinazione del cosiddetto valore generale, di quel valore cioè

che in normali condizioni di mercato può essere considerato

congruo per il capitale di un'azienda, prescindendo dagli interessi

delle eventuali parti in causa e dalla loro forza contrattuale.

La revisione si è svolta con una metodologia consistente nel

controllo accurato di tutte le poste patrimoniali, tenendo conto

della loro reale consistenza, nel contesto della specifica attività

esercitata.

Il sottoscritto perito, a seguito di espressa interrogazione, ha infine

avuto formale assicurazione che tutte le attività e le passività sotto

evidenziate sono di pertinenza della società e che non esistono

altre attività e/o passività iscritte o iscrivibili nella contabilità sociale.

Pagina 25 di 58

Valutazione del patrimonio sociale

Il patrimonio netto rettificato alla data del 15 settembre 2010 è

determinato mediante:

- la verifica della consistenza delle poste attive;

- la verifica delle poste passive;

- la riespressione a valori correnti delle poste attive o passive ove il

valore contabile non sia giudicato congruo.

Attività

Sulla base dei rilievi eseguiti si ritiene utile fornire le necessarie

illustrazioni dei criteri applicati alle singole voci che compongono

l’attivo patrimoniale del complesso aziendale.

Immobilizzazioni immateriali

Le immobilizzazioni immateriali riguardano per la generalità lavori

di manutenzione straordinaria ( impianti elettrici – opere edili per

installazione bitte – ripristino tubazione acquee – ripristino

catenaria e interramento corpi morti etc. ) , su beni in

concessione demaniale, gratuitamente devolvibili al termine

della concessione e pertanto costituite da “beni” non suscettibili di

negoziazione sul mercato. Ai fini della presente perizia il valore

non assume rilevanza . Stesso criterio valutativo riguardo ai

costi di realizzo del sito aziendale e di consulenza per la

redazione di progetti di sviluppo .

Immobilizzazioni materiali

Fabbricati Civili e Fabbricati Industriali

Per la valutazione delle componenti immobiliari presenti nel

patrimonio della Argentario Approdi e Servizi s.p.a. il perito si è

avvalso della collaborazione del Dott. Arch. Maria Pia MARSILI,

nata a Grosseto il 14 aprile 1957, c.f.:MRSMRP57D54E202H, iscritta

Pagina 26 di 58

all’Ordine degli Architetti della Provincia di Grosseto al n.111, libero

professionista con Studio Professionale a Grosseto in Galleria

Cosimini n.7, le cui risultanze risultano le seguenti . Migliori

specificazioni e peculiari individuazioni si possono desumere

dalla perizia di stima compiuta dal professionista di cui sopra

ed allegata agli atti a cui si rimanda .

IMMOBILE N.1 Fabbricato di civile abitazione

Regione: TOSCANA

Provincia: GROSSETO

Comune: MONTE ARGENTARIO- LOCALITA’ SANTA LIBERATA

CAP: 58019

Via: Località Santa Liberata, S.S. n.440 di Porto Santo Stefano, 97 e 99

Scala.Piano.Interno: intero immobile ( Piano Terra e Piano Primo) Individuazione catastale

L’immobile risulta così censito all’Agenzia del Territorio di

Grosseto, nel Comune di Monte Argentario:

Catasto Fabbricati - foglio 19, particella 237, subalterno 2, in Cat.A/7, Classe 6,

Consistenza 4 vani, Rendita €1.394,43, piano T.

- foglio 19, particella 237, subalterno 4, in Cat.A/7, Classe 6, Consistenza 4,5 vani, Rendita €1.568,74, piano 1-2

- foglio 19, particella 237, subalterno 5, in Cat.A/7, Classe 6, Consistenza 5 vani, Rendita €1.743,04, piano 1-2 Intestazione Argentario Approdi e Servizi S.p.a. proprietà per 1/1 Descrizione dell’immobile

Si tratta di una palazzina con annessa corte esclusiva, situata nel

Comune di Monte Argentario, in località Santa Liberata, prossima

alla Strada provinciale Orbetellana di collegamento Orbetello -

Porto S.Stefano, in una zona residenziale caratterizzata soprattutto

Pagina 27 di 58

dalla presenza di villette per la maggior parte utilizzate come

abitazioni di villeggiatura e ben servita dai mezzi pubblici.

L’originaria costruzione è stata edificata negli anni sessanta

direttamente dall’amministrazione comunale come edificio

scolastico e successivamente trasformata in appartamenti di civile

abitazione, una al piano terra e due al piano primo, ad oggi

occupati dalle famiglie dei militari della Stazione dei Carabinieri di

Monte Argentario.

L’edificio, che in pianta presenta una configurazione quasi

rettangolare, è collocato al centro di un lotto di terreno di più

ampie dimensioni in prossimità della strada provinciale e si presenta

in un discreto stato di manutenzione e conservazione.

Di due elevazioni fuori terra, ha una struttura portante in c.a. con

tamponature esterne in laterizio intonacate tinteggiate con parti

rivestite in pietra, solai in laterocemento, copertura a tetto a due

falde inclinate con sovrastante manto di tegole in laterizio.

Gli infissi esterni sono costituiti da finestre e porte finestre in legno

verniciato di colore bianco completi di scuri in legno.

Le finiture interne sono del tipo ordinario: pavimenti e rivestimenti

in ceramica, infissi interni in legno laccato, impianto elettrico ed

idro-sanitario perfettamente funzionanti e ben conservati, impianto

di riscaldamento centralizzato alimentato con caldaia a gasolio e

impianto di autoclave.

Al momento risulta così suddivisa :

- appartamento n. 1 al piano terra con ingresso indipendente

composto da un ingresso disimpegno, cucina con ripostiglio,

soggiorno, camera e un bagno della superficie lorda di circa

90,00mq con un’altezza interna di 3,15ml;

- appartamento n. 2 al piano primo posto sul lato sinistro del

corridoio di ingresso comune ai due appartamenti al piano primo

composto da un ingresso, cucina, soggiorno, camera e un bagno

della superficie lorda di circa 94,00mq con un’altezza interna di

Pagina 28 di 58

3,05ml. Una scala di forma circolare collega l’appartamento con

due locali realizzati nel sottotetto quali volumi tecnici,della

superficie lorda di circa 45,00mq e altezza media variabile da

2,60ml a 2,00ml.;

- appartamento n. 3 al piano primo posto sul lato destro del

corridoio di ingresso comune ai due appartamenti al piano primo

composto da un ingresso, cucina tinello, tre camere e un bagno,

della superficie lorda di circa 102,00mq con un’altezza interna di

3,05ml. Una terrazza della superficie di circa 16,80mq circonda

l’appartamento su due lati.

L’intero dell’unità immobiliare ha la disponibilità di una resede

esclusiva di circa 770mq che interessa l’immobile su quattro lati, in

parte sistemata a giardino e in parte piastrellata, completamente

recintata con muretto e sovrastante recinzione metallica sul lato

strada e con paletti in ferro a T e rete metallica a confine con le

altre proprietà.

Al piano terra sul lato sinistro guardando il fabbricato dalla strada

provinciale , è presente un locale tecnico comune ad uso centrale

termica.

Provenienza

La porzione di terreno sul quale insiste il fabbricato è pervenuto al

Comune di Monte Argentario con atto stipulato in data 23/02/1959

dal Segretario Comunale registrato a Orbetello il 04/04/1959 al n.707

mod. I° Vol.62 e trascritto a Grosseto il 09/08/1980 al n. 9968/7494.

Regolarità urbanistica

L’impianto originario dell’immobile risulta costruito negli anni

sessanta direttamente dal Comune di Monte Argentario quale

edificio scolastico, come risulta da un Contratto di Appalto del

30/01/1959 registrato il 04/04/1959 al n.708 mod.1 vol.62 stipulato tra

Pagina 29 di 58

lo stesso Comune e la ditta aggiudicatrice dei lavori.

Successivamente il 21/04/1979 con delibera del Consiglio

Comunale veniva approvato il progetto per la trasformazione

dell’edificio scolastico, ormai in disuso da molti anni, in n. 3

appartamenti di civile abitazione.

La documentazione catastale risponde alla reale consistenza

dell’immobile. Non è stato rintracciabile agli atti il Certificato di

agibilità/abitabilità.

Mercato

Localizzazione: zona “Santa Liberata” Strada

Statale n.440

Contesto:................. ................................. residenziale

Densità abitativa: .. media/alta

Validità immobiliare della localizzazione .................... buona

Stato occupazione dell’immobile

Al momento del sopralluogo del 01/10/2010 le unità immobiliari

risultavano in locazione al Ministero degli Interni, quale alloggi dei

Carabinieri. Tale occupazione è da ritenersi precaria in quanto

già oggetto di sfratto per decorsa locazione .

Inquadramento Urbanistico

Nel territorio su cui ricade l’immobile è tuttora vigente lo strumento

urbanistico della Variante Generale al P.R.G.C. approvata con

delibera della Giunta regionale n°5389 del 17/05/1985.

L’area ricade nella Z.T.O. C2 – ESPANSIONI-SOTTOZONE C1-C2

Insediamenti turistici saturi.- Art. 18- 1) Riguarda aree nelle quali la

Variante non consente ulteriori localizzazioni insediative. E’

ammesso solo il completamento volumetrico degli edifici

preesistenti alla adozione della Variante a condizioni che: “ il

Pagina 30 di 58

volume nuovo sommato al preesistente non superi il 50% di quello

preesistente e comunque non dovrà superare quello risultante

dall’indice di fabbricabilità fondiaria di 0.30 mc/mq per le zone C2

e di 0,60mc/mq per le zone C1; l’altezza massima non deve

superare ml.6,50 per le zone C2 e ml.4,50 per le zone C1 ;gli

interventi di completamento non potranno mai comportare

l’edificazione di corpi di fabbrica indipendenti da quelli

preesistenti.”

In data del 25/07/2002 con delibera del C.C. n°63 del 25/07/2002

è stato approvato il Piano Strutturale e il 25/08/2010 è stato

completato il percorso di formazione del Regolamento Urbanistico

con il deposito dello stesso presso l’ufficio urbanistica del Comune.

Nell’elaborato G, Norme di Attuazione, l’area è inserita nella

Sezione C “Ambiti territoriali a prevalente carattere insediativo”,

cioè aree urbanizzate per la residenza esterne agli ambiti urbani e

ubicate nell’arco costiero settentrionale e nord-orientale,

individuate dalle tavole grafiche del R.U. con la sigla “IR”.

Nello specifico l’area in esame ricade nella sottozona IR.2:

residenze e strutture ricettive di Santa Liberata, Torre Calvello e

Punta Nera, ubicate a valle della SP 161 Porto Santo Stefano e/o

soggette a limitazione delle trasformazioni del P.S;

Valutazione dell’immobile allo stato attuale con il criterio comparativo diretto sulla base delle superfici commerciali

L’immobile con la corte di pertinenza si presenta in discreto stato

manutentivo, con una consistenza che è aderente a quelle che

sono le richieste del mercato locale per insediamenti residenziali

presenti nella zona.

Si ritiene necessario procedere con una valutazione nel metodo di

stima sintetico per comparazione sulla base delle superfici lorde

virtuali.

Valore al mq

Pagina 31 di 58

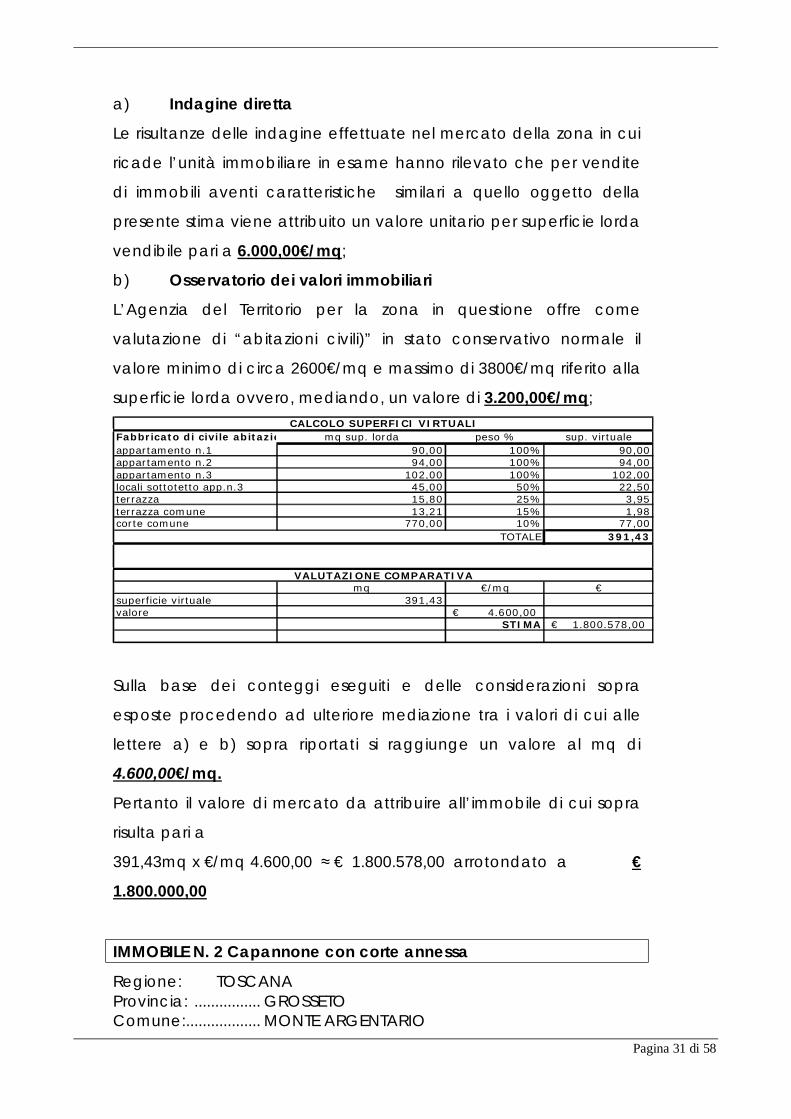

a) Indagine diretta

Le risultanze delle indagine effettuate nel mercato della zona in cui

ricade l’unità immobiliare in esame hanno rilevato che per vendite

di immobili aventi caratteristiche similari a quello oggetto della

presente stima viene attribuito un valore unitario per superficie lorda

vendibile pari a 6.000,00€/mq;

b) Osservatorio dei valori immobiliari

L’Agenzia del Territorio per la zona in questione offre come

valutazione di “abitazioni civili)” in stato conservativo normale il

valore minimo di circa 2600€/mq e massimo di 3800€/mq riferito alla

superficie lorda ovvero, mediando, un valore di 3.200,00€/mq;

Fabbricato di civile abitazione mq sup. lorda peso % sup. virtualeappartamento n.1 90,00 100% 90,00appartamento n.2 94,00 100% 94,00appartamento n.3 102,00 100% 102,00locali sottotetto app.n.3 45,00 50% 22,50terrazza 15,80 25% 3,95terrazza comune 13,21 15% 1,98corte comune 770,00 10% 77,00

391,43

mq €/mq €superficie virtuale 391,43valore 4.600,00€

STIMA 1.800.578,00€

CALCOLO SUPERFICI VIRTUALI

VALUTAZIONE COMPARATIVA

TOTALE

Sulla base dei conteggi eseguiti e delle considerazioni sopra

esposte procedendo ad ulteriore mediazione tra i valori di cui alle

lettere a) e b) sopra riportati si raggiunge un valore al mq di

4.600,00€/mq.

Pertanto il valore di mercato da attribuire all’immobile di cui sopra

risulta pari a

391,43mq x €/mq 4.600,00 ≈ € 1.800.578,00 arrotondato a €

1.800.000,00

IMMOBILE N. 2 Capannone con corte annessa

Regione: TOSCANA Provincia: ................ GROSSETO Comune:.................. MONTE ARGENTARIO

Pagina 32 di 58

CAP:.......................... 58019 Via: ............................ Via Scarabelli, Scala.Piano.Interno: Piano Terra Individuazione catastale

L’immobile risulta così censito all’Agenzia del Territorio di

Grosseto, nel Comune di Monte Argentario:

Catasto Fabbricati foglio 13, particella 78, ,particella 179 categoria D/8 rendita € 6.951,51 Intestazione: Argentario Approdi e Servizi S.p.a. proprietà per 1/1 Descrizione dell’immobile

Si Tratta di un capannone con corte annessa da adibirsi a

rimessaggio natanti situato nel Comune di Monte Argentario in via

Scarabelli, zona centrale immediatamente a ridosso delle banchine

portuali, perfettamente accessibile con ogni mezzo.

Si compone di un unico corpo di fabbrica a forma rettangolare

della superficie lorda di circa 710,00mq con un’altezza media pari a

7.60ml.

La struttura è del tipo mista con pilastri e travi in c.a.,

tamponatura in pannelli di calcestruzzo prefabbricati esternamente

tinteggiati e copertura a due falde inclinate in lastre di lamiera

poggiante su travi reticolari metalliche.

I pavimenti sono del tipo industriale in battuto di cemento e gli

infissi sono costituiti da porte e finestre in ferro.

L’unità immobiliare ha la disponibilità di una corte esclusiva di

circa 2002,00mq, sterrata ,che interessa il fabbricato su tutti i quattro

lati ed è delimitata su tre lati dalle resede dei fabbricati confinanti e

sul lato della pubblica via da una recinzione in muratura con

cancello carrabile.

Pagina 33 di 58

Provenienza

Il capannone con annesso terreno circostante, denominato

anche Compendio Capannone VAROLI, è pervenuto al Comune di

Monte Argentario con atto di compravendita immobiliare rogato

dal Notaio Dott. Francesco MARCHI nei locali del Comune il

06/10/1986(repertorio n.420), registrato a Orbetello il 22/10/1986 al

n.2166 mod. I° vol.103.

Regolarità urbanistica

Dalla verifica effettuata presso i competenti Uffici Comunali non

risulta presente alcuna pratica edilizia che autorizzi la costruzione

del capannone.

In data 29/08/1986 viene presentata dal Sig. Federigo VAROLI,

allora proprietario, richiesta di Concessione Edilizia in Sanatoria ai

sensi della L.47/85 (tale domanda di condono risulta allegata

all’atto di compravendita sopra citato), dalla quale si evince che la

costruzione del capannone era stata autorizzata provvisoriamente

in data 23/09/1963, con la revoca della medesima allorché si fosse

spostata l’opera e trovata una sistemazione più idonea, visto che le

previsioni urbanistiche prevedevano già l’utilizzazione di quell’area

per fini di pubblica utilità.

In data 26/07/1989 la Commissione per la tutela dei Beni

Ambientali con decisione n. 1257 ( verbale n.80) esprime parere

negativo alla sanatoria in quanto “ il manufatto, per forma e

tecnologia, rappresenta un fattore di degrado estetico ed è in forte

contrasto con gli edifici urbani circostanti. Si ritiene che la superficie

attualmente occupata dal capannone dovrebbe essere utilizzata

per dar luogo ad un edificio di architettura più elaborata, che

possa migliorare il tono dell’intera zona edificata.”

A seguito di tale parere con delibera di Giunta del 23/10/1992

viene espresso parere negativo circa la compatibilità delle opere di

cui all’istanza di sanatoria presentata.

Pagina 34 di 58

Alla luce di quanto sopra esposto si dichiara la non regolarità

urbanistica della costruzione.

Mercato

Localizzazione: zona centrale di Porto Santo Stefano Contesto:................. ................................. mista Densità abitativa: .. media/alta Validità immobiliare della localizzazione .................... ottima

Stato occupazione dell’immobile

Al momento del sopralluogo del 01/10/2010 l’immobile con la corte

di pertinenza è utilizzato come pubblico parcheggio

Inquadramento Urbanistico

Nel territorio su cui ricade l’immobile è tuttora vigente lo

strumento urbanistico della Variante Generale al P.R.G.C.

approvata con delibera della Giunta regionale n°5389 del

17/05/1985.

L’area ricade nella Z.T.O. F– SERVIZI PUBBLICI-SOTTOZONE F1 Servizi

e attrezzature pubblici.,”riguardante aree nelle quali sarà ammessa

la costruzione da parte di Pubbliche amministrazioni,ovvero da

parte di terzi da quella delegati, di servizi e attrezzature pubbliche o

di uso pubblico, per attività sociali, amministrative , per l’istruzione,

ecc. Le nuove costruzioni avranno una volumetria conforme alle

esigenze di servizio ed in ogni caso con superiore ai 4mc/mq di

area disponibile , nel caso specifico con destinazione mercati e

servizi distributivi.”

In data del 25/07/2002 con delibera del C.C. n°63 del 25/07/2002

è stato approvato il Piano Strutturale e il 25/08/2010 è stato

completato il percorso di formazione del Regolamento Urbanistico

con il deposito dello stesso presso l’ufficio urbanistica del Comune.

Pagina 35 di 58

L’area è inserita nella ATS (Aree della Trasformazione strategica)

1.3- waterfront orientale, dal molo Garibaldi all’intorno

settentrionale di via Roma fino al bordo della SS 440 e al molo di

sottoflutto di porto del Valle, cioè aree dove sono individuate quelle

parti del territorio comunale caratterizzate da un complesso di

azioni di trasformazioni e di importanza strategica ai fini degli assetti

programmati dei sistemi territoriali e funzionali. La loro realizzazione

dovrà avvenire in modo da associare, alle opere pubbliche che

fungono da attivatori della trasformazione, l’insieme delle azioni

complementari necessarie per organizzare in modo appropriato gli

spazi circostanti. Le aree della trasformazione strategica assumono

carattere di priorità rispetto alle politiche promosse dal piano.

Nel Regolamento Urbanistico, elaborato G, “Aree di nuovo

impianto”, il Comparto “Area capannone Varoli”- Tn 1.1 è normato

da una scheda specifica che oltre all’area del capannone

comprende tratti della viabilità pubblica antistante.

L’intervento è finalizzato alla realizzazione di un parcheggio

multipiano a servizio del porto, della residenza e del centro abitato,

per un totale di 300 posti auto di cui:

- pertinenziali dei posti barca: n.180

- pertinenziali residenza privata: n. 50

- pubblici urbani n. 70

E’ finalizzato altresì alla riqualificazione delle aree urbane

antistanti con la realizzazione di opere pubbliche consistenti in:

- verde pubblico di arredo stradale,

- l’allargamento e regolarizzazione di Via IV Novembre

- slarghi di connessione con via della Vittoria e Piazza della Valle.

Il tutto regolato da una Convenzione che, oltre a definire la

cessione gratuita di tali aree al Comune, garantisce la realizzazione

contestuale e unitaria dell’intervento, disciplina il mantenimento

delle destinazioni d’uso previste, le modalità di attuazione e le

forme di utilizzazione e di manutenzione degli spazi pubblici.

Pagina 36 di 58

Chiaramente queste previsioni sono legate all’approvazione

definitiva del Regolamento Urbanistico pubblicato sul BURT.

Valutazione potenziale del complesso immobiliare in ragione della capacità edificatoria

Il capannone con la corte annessa viene oggi utilizzato come area

di parcheggio e si presenta in mediocre stato di manutenzione e

conservazione.

Dalle indagini urbanistiche è risultato non autorizzato il volume

esistente ed inoltre il bene non è oggi appetibile nel mercato locale

per insediamenti industriali e commerciali sia per la sua vetustà

strutturale che per la ormai superata ed incongrua tipologia

architettonica.

Si ritiene necessario procedere ad una valutazione del bene

valutando le potenzialità edificatorie del compendio immobiliare in

ragione delle indicazioni sopra esposte riguardo alla futura

pianificazione del Comune di Monte Argentario.

La scheda Comparto “Area capannone Varoli”- Tn 1.1 prevede la

realizzazione di 300 posti auto di cui:

- pertinenziali dei posti barca: n.180

- pertinenziali residenza privata: n. 50

- pubblici urbani n. 70

Escludendo i n.70 posti auto pubblici che dovranno essere ceduti

gratuitamente al comune con le altre aree pubbliche, rimangono

in totale n.230 posti auto.

Si procede ad una valutazione considerando il possibile realizzo

di un posto auto in caso di:

a)Locazione

L’Agenzia del Territorio, nell’Osservatorio dei beni immobiliari, per

la zona in questione offre come valore di locazione per “box” in

stato conservativo normale il valore massimo di 4.3 €/mq*mese

riferito alla superficie netta.

Pagina 37 di 58

Pertanto considerando la superficie utile media di un posto auto in

18,00mq (ml3,00x6,00) il reddito annuo risulta pari a:

€/mq mese 4,3*12*18,00mq = 928,80€/anno.

A detrarre il 10% di spese 92,88€/anno.

Totale 835,92€/anno.

Applicando un saggio di capitalizzazione pari al 2,4%

determinato alla data odierna con uno spread di 0,80% sulla media

tra EURIBOR a 6 mesi (1,20) e EURISS-IRS a 5 anni (2,00): 1.60+0.80

=2,4 si ha il seguente valore unitario:

835,92€*100/2,4 = 34.830,00€

b)Vendita

L’Agenzia del Territorio, nell’Osservatorio dei beni immobiliari, per

la zona in questione offre come valore di vendita per “box” in stato

conservativo normale il valore massimo di 1150 €/mq riferito alla

superficie lorda.

€/mq 1150*18,00mq = 20.700,00€.

La particolare localizzazione, dove specialmente nella stagione

estiva è impossibile trovare un parcheggio su suolo pubblico, rende

tali immobili particolarmente appetibili nel mercato locale.

Tale situazione di fatto incide nel valore dei posti auto con un

coefficiente di incremento che si può stimare pari a 1,70, ovvero:

20.700,00€*1.70 = 35.190,00€.

Sulla base dei conteggi eseguiti procedendo ad ulteriore

mediazione tra i valori di cui alle lettere a) e b) sopra riportati si

raggiunge un valore a posto auto di 35.010,00€ arrotondato a

35.000,00€

Per la stima si considera come base il possibile realizzo relativo al

singolo posto auto.

Nel valutare il costo possibile di acquisto , ovvero il valore di

mercato, da parte di un soggetto interessato a realizzare

l’intervento, si dovrà tenere conto che il prezzo di realizzo finale

risulta così composto:

Pagina 38 di 58

Prezzo di Realizzo = 35.000,00€ a posto auto, composto da un :

- 30% acquisto capacità edificatoria ( *)

- 10% oneri finanziari

- 10% oneri di costruzione

- 30% costo di costruzione

- 20% utile di impresa

per cui il prezzo ad oggi di una eventuale alienazione viene così

determinato:

35.000,00€*0.3= 10.500,00€/posto auto

Ovvero:

10.500,00€/posto auto*n.230= €

2.415.000,00

Il valore della vendita dell’intero potrebbe essere conclusa intorno

ai Euro 2.415.000,00

Nuovamente si preme sottolineare che queste previsioni sono

legate all’approvazione definitiva del Regolamento Urbanistico

pubblicato sul BURT.

CONCLUSIONI

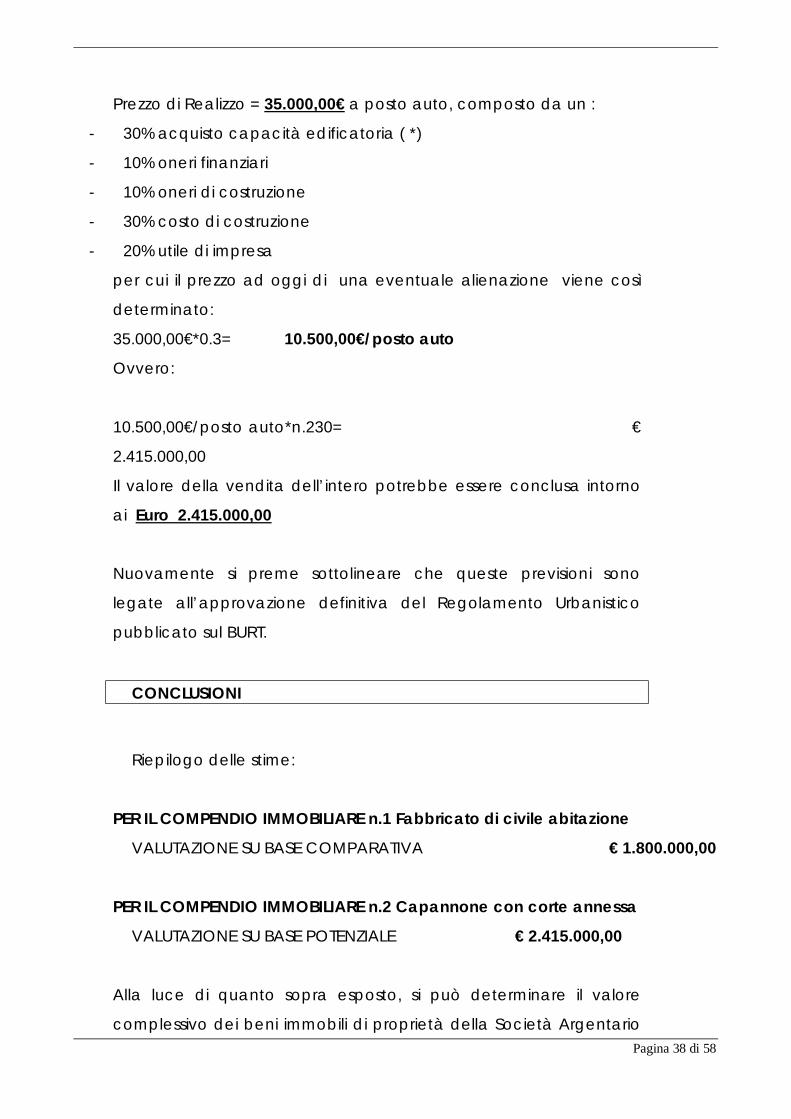

Riepilogo delle stime:

PER IL COMPENDIO IMMOBILIARE n.1 Fabbricato di civile abitazione

VALUTAZIONE SU BASE COMPARATIVA € 1.800.000,00

PER IL COMPENDIO IMMOBILIARE n.2 Capannone con corte annessa

VALUTAZIONE SU BASE POTENZIALE € 2.415.000,00

Alla luce di quanto sopra esposto, si può determinare il valore

complessivo dei beni immobili di proprietà della Società Argentario

Pagina 39 di 58

Approdi e Servizi S.p.a nell’importo di Euro 4.215.000,00 (euro

quattromilioniduecentoquindicimila).

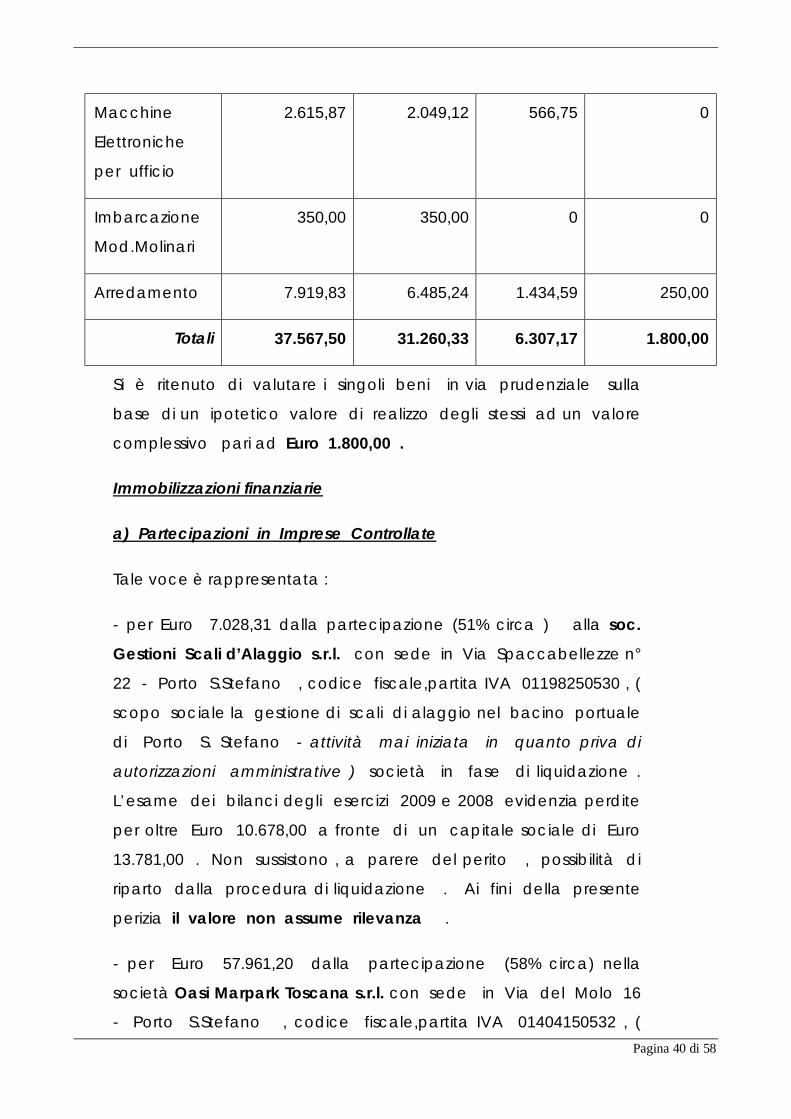

Altre Immobilizzazioni Materiali

Per quanto attiene gli altri beni , dopo aver verificato la

documentazione (fatture di acquisto ) dei beni strumentali e la

corrispondenza della stessa con i dati e le registrazioni contabili

, nonché l’effettiva esistenza , si perviene ad attribuire i seguenti

valori :

Voce Costo Storico F.do Amm.to Valore

residuo

Valutazione

Impianto

condizioname

nto

3.200,00 1.200,00 2.000,00 500,00

Attrezzatura

varia e minuta

19.720,44 18.651,78 1.068,66 300,00

Mobili e

macchine

ordinarie da

ufficio

3.761,36 2.524,19 1.237,17 750,00

Pagina 40 di 58

Macchine

Elettroniche

per ufficio

2.615,87 2.049,12 566,75 0

Imbarcazione

Mod.Molinari

350,00 350,00 0 0

Arredamento 7.919,83 6.485,24 1.434,59 250,00

Totali 37.567,50 31.260,33 6.307,17 1.800,00

Si è ritenuto di valutare i singoli beni in via prudenziale sulla

base di un ipotetico valore di realizzo degli stessi ad un valore

complessivo pari ad Euro 1.800,00 .

Immobilizzazioni finanziarie

a) Partecipazioni in Imprese Controllate

Tale voce è rappresentata :

- per Euro 7.028,31 dalla partecipazione (51% circa ) alla soc.

Gestioni Scali d’Alaggio s.r.l. con sede in Via Spaccabellezze n°

22 - Porto S.Stefano , codice fiscale,partita IVA 01198250530 , (

scopo sociale la gestione di scali di alaggio nel bacino portuale

di Porto S. Stefano - attività mai iniziata in quanto priva di

autorizzazioni amministrative ) società in fase di liquidazione .

L’esame dei bilanci degli esercizi 2009 e 2008 evidenzia perdite

per oltre Euro 10.678,00 a fronte di un capitale sociale di Euro

13.781,00 . Non sussistono , a parere del perito , possibilità di

riparto dalla procedura di liquidazione . Ai fini della presente

perizia il valore non assume rilevanza .

- per Euro 57.961,20 dalla partecipazione (58% circa) nella

società Oasi Marpark Toscana s.r.l. con sede in Via del Molo 16

- Porto S.Stefano , codice fiscale,partita IVA 01404150532 , (

Pagina 41 di 58

scopo sociale la realizzazione di un sistema ecosostenibile

basato su un nuovo concetto di attracchi per imbarcazioni da

diporto - attività mai iniziata in quanto priva di autorizzazioni

amministrative ) società in fase di liquidazione . L’esame dei

bilanci degli esercizi 2009 e 2008 evidenzia perdite per oltre Euro

11.011,00 a fronte di un capitale sociale versato di Euro

25.000,00 . Non sussistono , a parere del perito , possibilità di

riparto dalla procedura di liquidazione . Ai fini della presente

perizia il valore non assume rilevanza .

c) Partecipazione in Altre Imprese

- per Euro 1.500,00 nella società Nautiporto s.r.l. con sede in

Monte Argentario via S. Stefano n° 28/A codice fiscale e

iscrizione al registro delle imprese numero 01225860533 ( società

inattiva ) capitale sociale Euro 30.000 i.v. . Quota di

partecipazione al capitale sociale nella misura del 5% . L’ultimo

bilancio depositato risulta l’anno 2008 in cui è presente un

utile di esercizio per Euro 2.816,00 . Si mantiene il valore iscritto

in contabilità per Euro 1.500,00 .

- per Euro 500,00 nella società Far Maremma s.r.l. ( Fabbrica

Ambiente Rurale Maremma società consortile a responsabilità

limitata ) , con sede in Arcidosso (Gr ) Loc. San Lorenzo n° 19

, codice fiscale e iscrizione al registro delle imprese numero

01278090533 , capitale sociale euro 125.000 , interamente versato

. Quota di partecipazione al capitale sociale nella misura dello

0,40%. L’ultimo bilancio depositato risulta l’anno 2008 in cui è

presente una perdita per Euro 10.094,00. Si mantiene il valore

iscritto in contabilità per Euro 500,00 .

2) Crediti ( immobilizzazioni finanziarie )

Pagina 42 di 58

- Polizza n° 72P3 PROPENSIONE - AXA MPS ASSICURAZIONI VITA

SPA . Il valore di riscatto riportato alla data del 31/12/2009 ( al

lordo degli oneri fiscali previsti dalla legge ) è di Euro 462.457,16

. Il tasso annuo di rivalutazione delle prestazioni risulta essere

circa il 2,78% , pertanto la rivalutazione di competenza (al 15

settembre 2010 giorni 258 ) ammonta circa ad Euro 9.087,47 . Si

indica il valore di Euro 471.544,63 .

- Polizza n° DIG5 DIGA AXA MPS ASSICURAZIONI VITA SPA - Il

valore di riscatto riportato alla data del 31/12/2009 ( al lordo

degli oneri fiscali previsti dalla legge ) è di Euro 284.159,63 . Il

tasso annuo di rivalutazione delle prestazioni risulta essere circa

il 2,81% , pertanto la rivalutazione di competenza (al 15

settembre 2010 giorni 258 ) ammonta circa ad Euro 5.644,11 . Si

indica il valore di Euro 289.803,74 .

Cauzioni Utenze

Cauzioni su contratto ENEL per Euro 4.628,33 . Si mantiene il

valore iscritto in contabilità

C) ATTIVO CIRCOLANTE

Crediti verso clienti

I crediti verso clienti sono indicati nella contabilità sociale Euro

29.743,70 , al lordo di un fondo svalutazione crediti per Euro

427.46 , e quindi al netto per Euro 29.316,24 . Sulla base delle

informazioni acquisite il perito ritiene assolutamente insufficiente

il fondo all’uopo accantonato in quanto :

- Cliente OREA srl per € 348,00 , risale all’anno 2006 , non sono

state fornite al perito documentazioni attestanti le procedure di

recupero coattivo del credito né azioni interruttive dei termini di

Pagina 43 di 58

prescrizione . Nessun valore può essere attribuito a tale credito

.

- ITCO Real Estate – Int. House London per €. 12.950,00 , risale al

26/06/2009 . Risulta in contenzioso con pratica di recupero del

credito affidata all’Avv. Ilenia Bucci del Foro di Grosseto , la

cui relazione espressamente richiesta dal perito , evidenzia , per

il cliente di cui sopra , risvolti anche di natura penale e con

provvedimento di sequestro preventivo della imbarcazione

emesso dal G.I.P. di Bergamo . Alla data odierna non si

conosce ancora l’esito della notifica , nello stato estero , del

decreto ingiuntivo ottenuto dal legale della società e rilasciato

dal Tribunale di Grosseto . Nessun valore si ritiene da attribuire

a tale credito .

- GENYCA srl per €. 14.436,00 risale all’anno 2007 , non sono

state fornite al perito documentazioni attestante il recupero

coattivo del credito né azioni interruttive dei termini di

prescrizione . Nessun valore può essere attribuito a tale credito

.

- AMBROSELLI CHARTER , per Euro 912.70 risale all’anno 2007 ,

non sono state fornite al perito documentazioni attestante il

recupero del credito né azioni interruttive dei termini di

prescrizione . Nessun valore può essere attribuito a tale credito

.

- SOCIETA’ GESTIONI SCALI D’ALAGGIO SRL , per Euro 1.085,00

risale all’anno 2007, non sono state fornite al perito

documentazioni attestante il recupero del credito né azioni

interruttive dei termini di prescrizione . Nessun valore può

essere attribuito a tale credito .

Pagina 44 di 58

- COMUNE DI MONTE ARGENTARIO , per Euro 12,00 . L’importo,

per il modico valore rappresentato , si suppone debba dare

luogo ad un abbuono passivo . Nessun valore può essere

attribuito a tale credito .

I corrispettivi da incassare per Euro 3.976,40 sono relativi

all’anno in corso e sono in attesa di accredito delle carte di

credito rappresentative dell’importo, materialmente sul conto

corrente della società . Si mantiene il valore iscritto in

contabilità per Euro 3.976,40 .

Le fatture da emettere per Euro 3.600,00 riguardano prestazioni

di servizi contabili espletate dalla Argentario Approdi & Servizi

s.p.a. per conto delle società partecipate . Si mantiene il

valore iscritto in contabilità per Euro 3.600,00 .

Crediti verso imprese controllate

Riguardano spese anticipate sostenute dalla società Argentario

Approdi e Servizi spa per conto delle società controllate per

le quali vengono espletati servizi amministrativi ( peraltro privi

di regolamentazione contrattuale fra le parti ) rispettivamente di

Euro 3.833,68 per la soc. Gestioni Scali D’Alaggio srl e di Euro

130,00 per la società Marpark srl . Si mantiene il valore iscritto

in contabilità per complessivi Euro 3.963,68 .

Crediti Tributari

La voce attiva in esame indica il credito esistente verso l’erario per:

- IVA su acquisti Euro 5.856,66

- Erario c/to acconto IRES Euro 11.696,40

- Regioni c/to acc.to IRAP Euro 2.150, 40

che trovano riscontro nei documenti contabili. Si accoglie il valore

esposto di Euro 19.703,46 .

Pagina 45 di 58

Nessun valore risulta attribuibile alla voce Credito V/Erario IRES-

IRAP 2007 per Euro 3.729,68 priva di riscontro documentale

nonché di mancata utilizzazione del credito in compensazione

dai debiti d’imposta , peraltro sempre dovuti , nelle dichiarazioni

dei redditi per il periodo 2007 e per quelli successivi .

Pleonastica , la mancata valorizzazione delle voci Erario c/IVA

per Euro 0,01 e Erario c/to ritenute subite per Euro 0,25

trattandosi di arrotondamenti all’unità di euro concessi in fase di

pagamento .

Credito per imposte anticipate

Posta contabile esclusivamente di memoria fiscale . L’importo di

Euro 3.624,88 non assume alcuna valorizzazione per le finalità

per cui è resa la presente perizia .

Altri Crediti

La voce attiva in esame indica il credito esistente verso la società

INFOCAMERE per Euro 714,30 e concerne la prenotazione di

diritti di segreteria dovuti per servizi telematici . Si accoglie il

valore esposto di Euro 714,30 .

Nessuna valorizzazione alla voce INAIL c/acconto per Euro

1.991,25 trattandosi in specie di premio INAIL anticipato per il

periodo 2010 ( e quindi imputabile a Conto Economico anno

2010 ) ; Nessuna valorizzazione alla voce debito verso fornitore

Duutshe Scule di Ute Picher per Euro 100,00 ed alla voce

Credito v/Schiano per Euro 86,12 risalenti ad esercizi pregressi e

privi di documentazione a supporto .

Disponibilità liquide

Depositi bancari e postali

Pagina 46 di 58

Tale voce, pari ad Euro 250.853,96 rappresenta le risultanze dei

conti correnti accesi rispettivamente presso

- Banca MPS Monte dei Paschi di Siena Euro

249.923,96

- Carte di credito in corso di accreditamento Euro

930,00

e trovano rispondenza nel saldo contabile alla data di riferimento,

riconciliato con i successivi estratti conto.

Cassa contanti

La consistenza della cassa, pari ad Euro 594,83 e della cassa

valori Bollati per Euro 14,62 è stata accertata mediante riscontro

fisico .

Ratei e risconti

Misurano proventi e oneri la cui competenza è anticipata o

posticipata rispetto alla manifestazione numeraria e/o

documentale. Non sussistono alla data del 15/09/2010 ratei e

risconti aventi durata superiore a cinque anni. Si accoglie il valore

esposto nella misura di Euro 1.548,61 .

Passività

Sulla base dei rilievi eseguiti si ritiene utile fornire le necessarie

illustrazioni dei criteri applicati alle singole voci che compongono il

passivo patrimoniale del complesso aziendale.

Trattamento di fine rapporto

Tale voce , per Euro 1.185,09 , rappresenta l’effettivo debito

maturato verso i dipendenti in conformità di legge e dei contratti di

lavoro vigenti, considerando ogni forma di remunerazione avente

Pagina 47 di 58

carattere continuativo. Il fondo corrisponde al totale delle singole

indennità maturate a favore dei dipendenti alla data di chiusura

del bilancio al 31/12/2009 , ed è pari a quanto si sarebbe dovuto

corrispondere ai dipendenti nell’ipotesi di cessazione del rapporto

di lavoro in tale data .

Debiti per fornitori

Sono stati rilevati dall’esame delle fatture ricevute e non ancora

pagate e da anticipi concessi a fornitori per fatture ancora da

ricevere e riguardano :

- Enel distribuzione spa per Euro 4.587,80

- Acquedotto del Fiora Euro 229,75

- I.C.E.M snc Euro 2.279,30

Si accoglie il valore esposto nella misura di Euro 7.096,85 .

Dai riscontri documentali esperiti il debito verso il fornitore

Caldini Roberto per Euro 407,00 presenta prestazioni non

riconducibili alla società oggetto di stima e pertanto dovrà

essere richiesta debita nota di credito .

Debiti verso imprese controllate

Riguardano i versamenti di capitale ancora da effettuare in

relazione al capitale sociale sottoscritto nella controllata Oasi

Marpark Toscana srl per Euro 45.000,00 . Allo stato attuale la

fase della liquidazione della società partecipata non consente

le opportune verifiche al fine di verificare l’effettivo fabbisogno

finanziario che possa rendere necessario il versamento delle

ulteriore quote di capitale sociale da parte di Argentario

Approdi e Servizi . Prudenzialmente , si mantiene il valore

iscritto in contabilità per complessivi Euro 45.000,00 .

Debiti tributari

Pagina 48 di 58

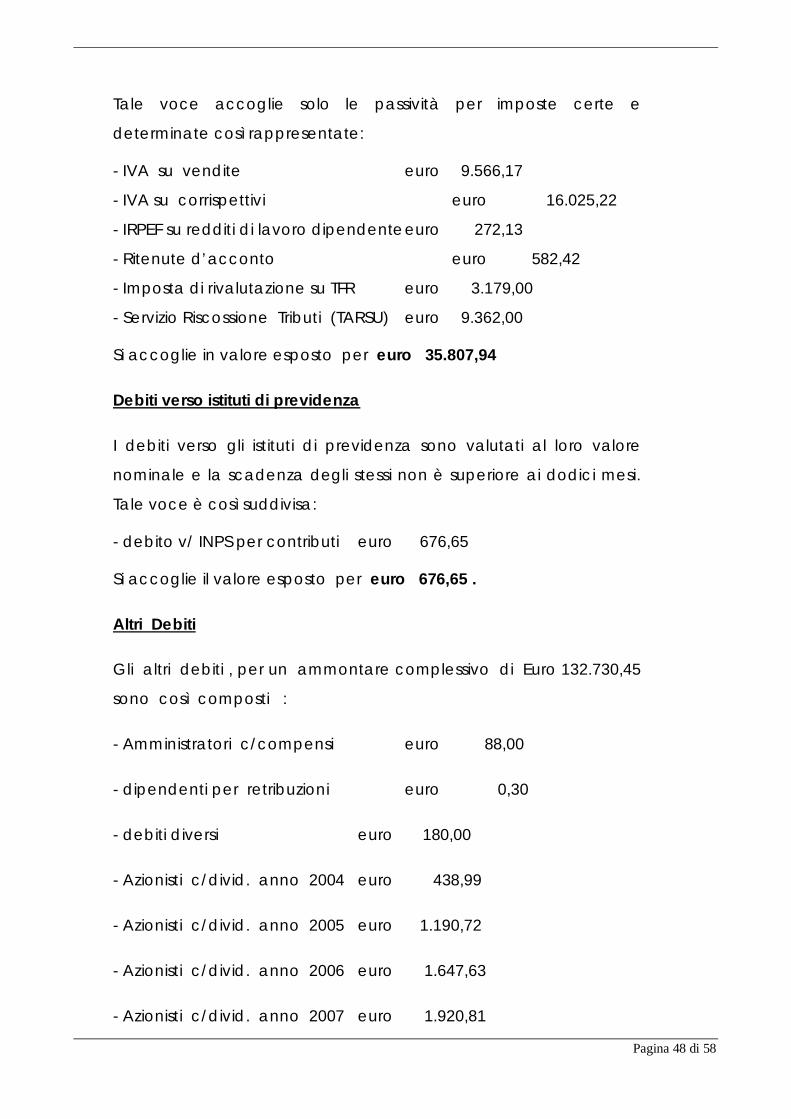

Tale voce accoglie solo le passività per imposte certe e

determinate così rappresentate:

- IVA su vendite euro 9.566,17

- IVA su corrispettivi euro 16.025,22

- IRPEF su redditi di lavoro dipendente euro 272,13

- Ritenute d’acconto euro 582,42

- Imposta di rivalutazione su TFR euro 3.179,00

- Servizio Riscossione Tributi (TARSU) euro 9.362,00

Si accoglie in valore esposto per euro 35.807,94

Debiti verso istituti di previdenza

I debiti verso gli istituti di previdenza sono valutati al loro valore

nominale e la scadenza degli stessi non è superiore ai dodici mesi.

Tale voce è così suddivisa:

- debito v/ INPS per contributi euro 676,65

Si accoglie il valore esposto per euro 676,65 .

Altri Debiti

Gli altri debiti , per un ammontare complessivo di Euro 132.730,45

sono così composti :

- Amministratori c/compensi euro 88,00

- dipendenti per retribuzioni euro 0,30

- debiti diversi euro 180,00

- Azionisti c/divid. anno 2004 euro 438,99

- Azionisti c/divid. anno 2005 euro 1.190,72

- Azionisti c/divid. anno 2006 euro 1.647,63

- Azionisti c/divid. anno 2007 euro 1.920,81

Pagina 49 di 58

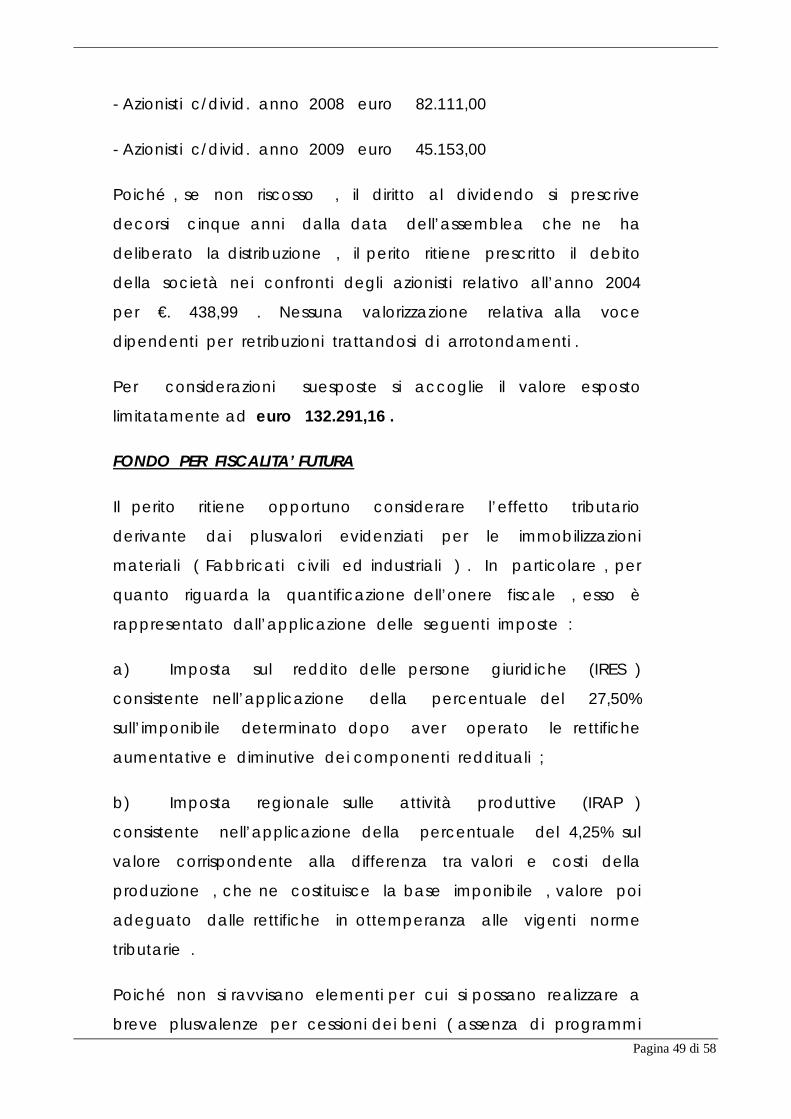

- Azionisti c/divid. anno 2008 euro 82.111,00

- Azionisti c/divid. anno 2009 euro 45.153,00

Poiché , se non riscosso , il diritto al dividendo si prescrive

decorsi cinque anni dalla data dell’assemblea che ne ha

deliberato la distribuzione , il perito ritiene prescritto il debito

della società nei confronti degli azionisti relativo all’anno 2004

per €. 438,99 . Nessuna valorizzazione relativa alla voce

dipendenti per retribuzioni trattandosi di arrotondamenti .

Per considerazioni suesposte si accoglie il valore esposto

limitatamente ad euro 132.291,16 .

FONDO PER FISCALITA’ FUTURA

Il perito ritiene opportuno considerare l’effetto tributario

derivante dai plusvalori evidenziati per le immobilizzazioni

materiali ( Fabbricati civili ed industriali ) . In particolare , per

quanto riguarda la quantificazione dell’onere fiscale , esso è

rappresentato dall’applicazione delle seguenti imposte :

a) Imposta sul reddito delle persone giuridiche (IRES )

consistente nell’applicazione della percentuale del 27,50%

sull’imponibile determinato dopo aver operato le rettifiche

aumentative e diminutive dei componenti reddituali ;

b) Imposta regionale sulle attività produttive (IRAP )

consistente nell’applicazione della percentuale del 4,25% sul

valore corrispondente alla differenza tra valori e costi della

produzione , che ne costituisce la base imponibile , valore poi

adeguato dalle rettifiche in ottemperanza alle vigenti norme

tributarie .

Poiché non si ravvisano elementi per cui si possano realizzare a

breve plusvalenze per cessioni dei beni ( assenza di programmi

Pagina 50 di 58

di smobilizzo delle singole attività aziendali da parte della

società stimata ) , si reputa di stimare comunque , a titolo

prudenziale il futuro debito tributario , ma di ridurlo , secondo le

indicazioni di mera prassi professionale ed in funzione delle

scarse probabilità di dismissione immobiliare , nella misura del

50% , ovvero di determinarlo in Euro 203.679,00 .

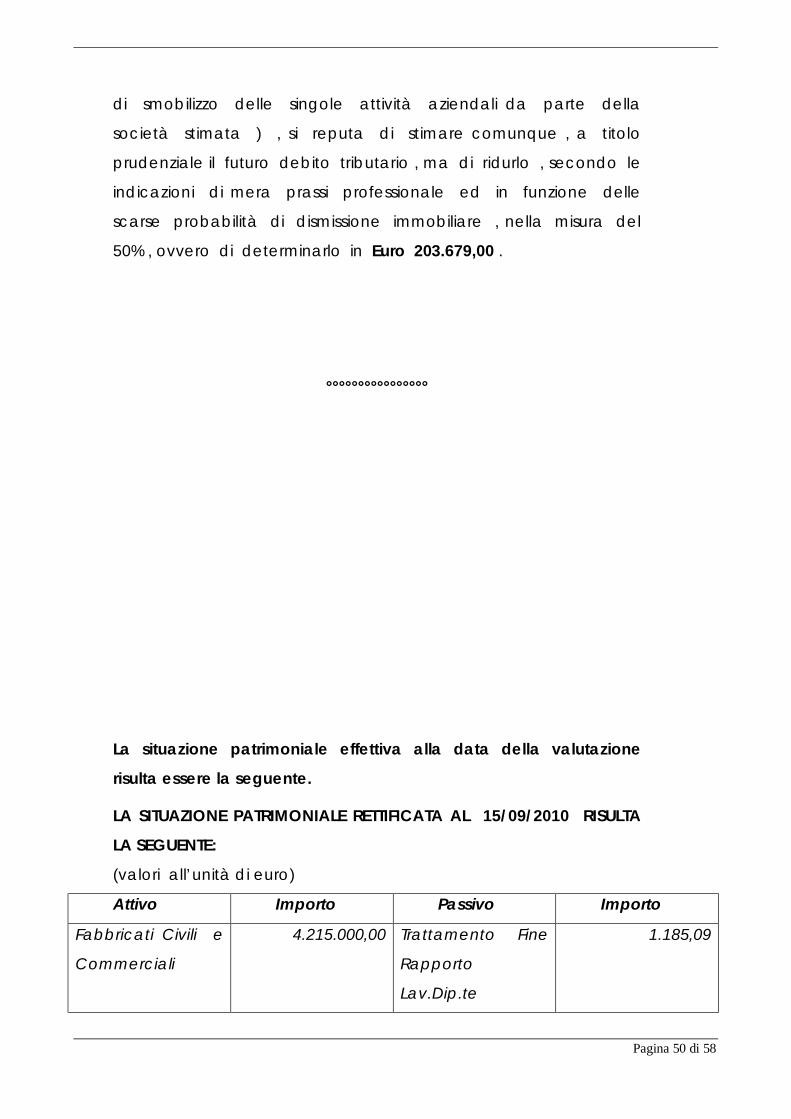

°°°°°°°°°°°°°°°°

La situazione patrimoniale effettiva alla data della valutazione

risulta essere la seguente.

LA SITUAZIONE PATRIMONIALE RETTIFICATA AL 15/09/2010 RISULTA

LA SEGUENTE:

(valori all’unità di euro)

Attivo Importo Passivo Importo

Fabbricati Civili e

Commerciali

4.215.000,00 Trattamento Fine

Rapporto

Lav.Dip.te

1.185,09

Pagina 51 di 58

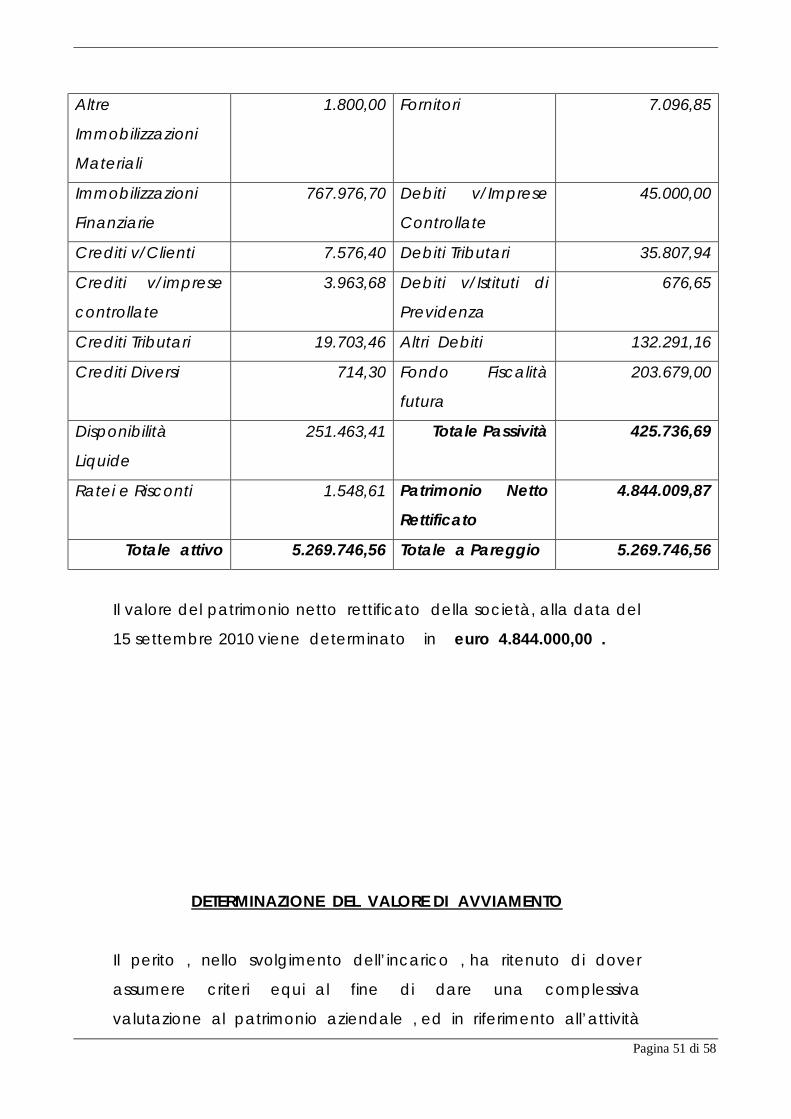

Altre

Immobilizzazioni

Materiali

1.800,00 Fornitori 7.096,85

Immobilizzazioni

Finanziarie

767.976,70 Debiti v/Imprese

Controllate

45.000,00

Crediti v/Clienti 7.576,40 Debiti Tributari 35.807,94

Crediti v/imprese

controllate

3.963,68 Debiti v/Istituti di

Previdenza

676,65

Crediti Tributari 19.703,46 Altri Debiti 132.291,16

Crediti Diversi 714,30 Fondo Fiscalità

futura

203.679,00

Disponibilità

Liquide

251.463,41 Totale Passività 425.736,69

Ratei e Risconti 1.548,61 Patrimonio Netto

Rettificato

4.844.009,87

Totale attivo 5.269.746,56 Totale a Pareggio 5.269.746,56

Il valore del patrimonio netto rettificato della società, alla data del

15 settembre 2010 viene determinato in euro 4.844.000,00 .

DETERMINAZIONE DEL VALORE DI AVVIAMENTO

Il perito , nello svolgimento dell’incarico , ha ritenuto di dover

assumere criteri equi al fine di dare una complessiva

valutazione al patrimonio aziendale , ed in riferimento all’attività

Pagina 52 di 58

svolta della società , ha ritenuto idoneo applicare il cosiddetto

metodo misto patrimoniale / reddituale fondato sulla stima

autonoma dell’avviamento .

Caratteristica essenziale di tale metodo è la ricerca di un

risultato finale che consideri contemporaneamente gli aspetti

metodologici patrimoniali e reddituali , così da tener conto

dell’elemento di obiettività e verificabilità proprio del primo

metodo , senza peraltro trascurare le attese reddituali , che

sono concettualmente una componente essenziale del valore

del capitale economico .

Il procedimento più diffuso per la valorizzazione del valore di

avviamento è quello della attualizzazione limitata del

sovrareddito , basato sulla formula :

A=(R –iK) a n¬i′ dove : K è il capitale netto rettificato R è il reddito medio normale atteso n è il numero definito e limitato di anni i è il tasso di interesse normale rispetto al tipo di investimento considerato i’ è il tasso di attualizzazione del sovra reddito , cioè della differenza (R – iK)