REGIME IVA DEI BENI USATI

REGIME SPECIALE

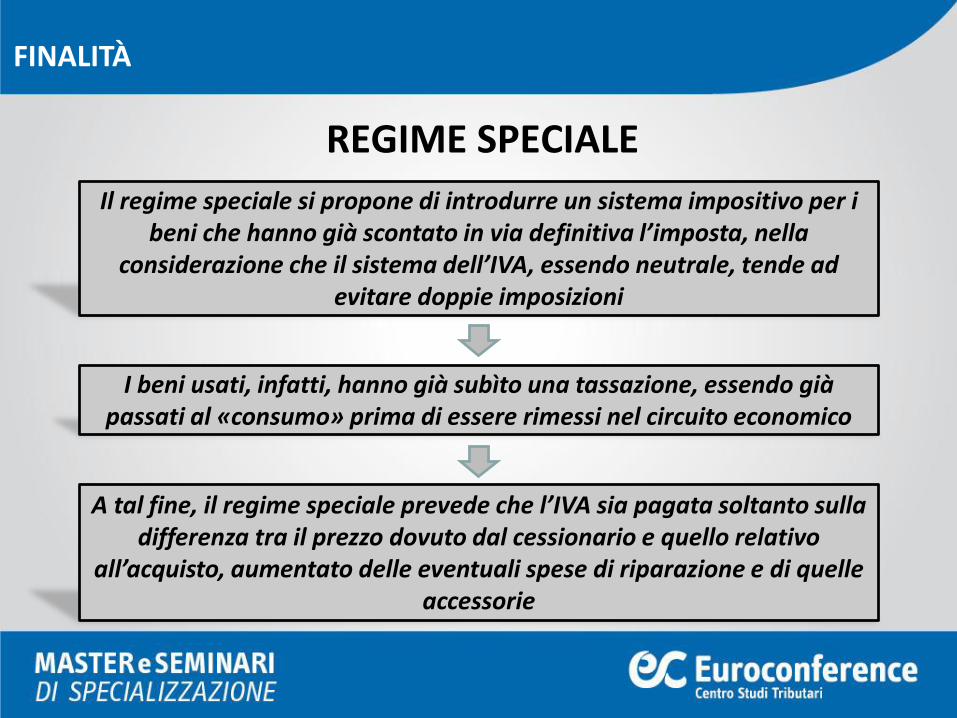

FINALITÀ

Il regime speciale si propone di introdurre un sistema impositivo per i beni che hanno già scontato in via definitiva l’imposta, nella

considerazione che il sistema dell’IVA, essendo neutrale, tende ad evitare doppie imposizioni

I beni usati, infatti, hanno già subìto una tassazione, essendo già passati al «consumo» prima di essere rimessi nel circuito economico

A tal fine, il regime speciale prevede che l’IVA sia pagata soltanto sulla differenza tra il prezzo dovuto dal cessionario e quello relativo

all’acquisto, aumentato delle eventuali spese di riparazione e di quelle accessorie

SOGGETTI INTERESSATI

AMBITO SOGGETTIVO

COMMERCIANTI ABITUALI

RIVENDITORI OCCASIONALI

AGENZIE DI VENDITA ALL’ASTA

COMMERCIANTI ABITUALI

AMBITO SOGGETTIVO

SOGGETTI CHE SVOLGONO, COME ATTIVITÀ PROPRIA, IL COMMERCIO DI BENI USATI, IN QUALSIASI FORMA, CIOÈ

IN SEDE FISSA E IN MODO ITINERANTE

SOGGETTI CHE AGISCONO PER CONTO PROPRIO

SOGGETTI CHE AGISCONO PER CONTO ALTRUI, MA IN NOME PROPRIO (COMMISSIONARI

ALL’ACQUISTO O ALLA VENDITA)

RIVENDITORI OCCASIONALI

AMBITO SOGGETTIVO

ESTENSIONE DEL REGIME SPECIALE AI SOGGETTI DIVERSI DAGLI OPERATORI COMMERCIALI DEFINITI COME

«RIVENDITORI»

IMPRESE, PROFESSIONISTI ED ENTI SOGGETTI IVA CHE OCCASIONALMENTE VENDONO BENI USATI

AGENZIE DI VENDITA ALL’ASTA

AMBITO SOGGETTIVO

ESTENSIONE DEL REGIME SPECIALE ALLE AGENZIE DI VENDITA ALL’STA CHE AGISCONO IN NOME PROPRIO E PER

CONTO DI «PRIVATI», IN BASE AD UN CONTRATTO DI COMMISSIONE PER LA VENDITA DEI BENI

ART. 40-BIS DEL DL 41/95

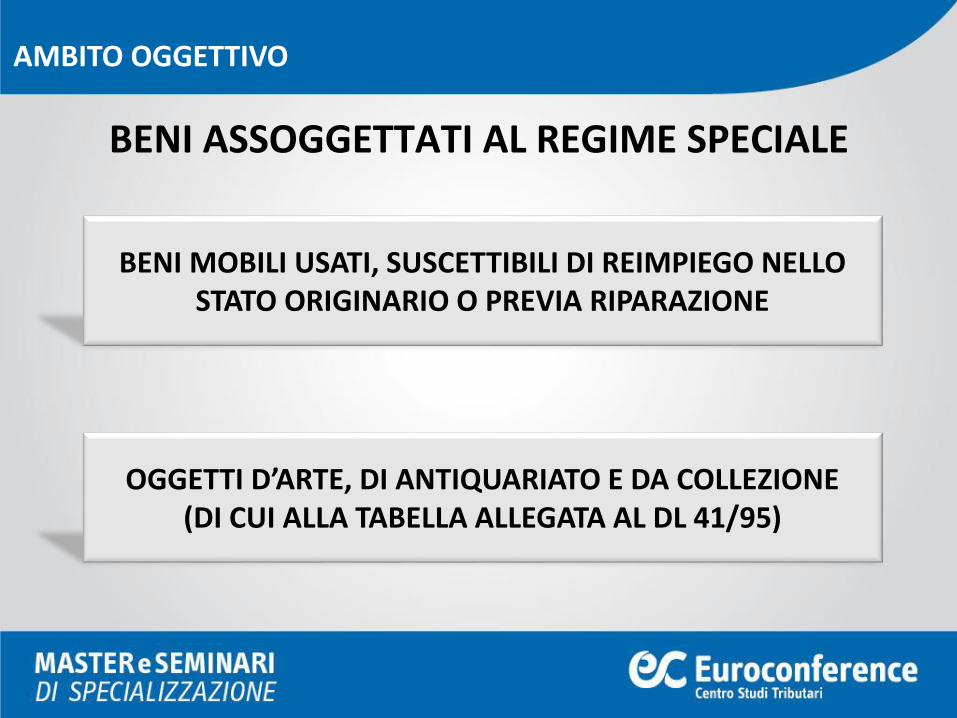

BENI ASSOGGETTATI AL REGIME SPECIALE

AMBITO OGGETTIVO

BENI MOBILI USATI, SUSCETTIBILI DI REIMPIEGO NELLO STATO ORIGINARIO O PREVIA RIPARAZIONE

OGGETTI D’ARTE, DI ANTIQUARIATO E DA COLLEZIONE(DI CUI ALLA TABELLA ALLEGATA AL DL 41/95)

BENI ASSOGGETTATI AL REGIME SPECIALE

AMBITO OGGETTIVO

BENI MOBILI USATI DI QUALSIASI GENERE

IN QUANTO «USATI», I BENI DEVONO ESSERE GIÀ STATI UTILIZZATI DA ALTRI SOGGETTI

SUCCESSIVAMENTE ALLA RIVENDITA, I BENI DEVONO ESSERE ATTI AD ESSERE REIMPIEGATI NELL’UTILIZZO

ORIGINARIO E AD ASSOLVERE ALLA FUNZIONE PER LA QUALE SONO STATI ORIGINARIAMENTE PRODOTTI

SPESE DI RIPARAZIONE

AMBITO OGGETTIVO

È INDISPENSABILE VERIFICARE SE LA RIPARAZIONE INCIDE SULLA NATURA DEL BENE CEDUTO, MODIFICANDONE LE

CARATTERISTICHE TIPOLOGICHE

AL DI FUORI DI QUESTA IPOTESI, REGIME SPECIALE APPLICABILE ANCHE SE IL BENE È SUSCETTIBILE DI UNA UTILIZZAZIONE DIVERSA DA

QUELLA ORIGINARIA

BENI ESCLUSI

AMBITO OGGETTIVO

BENI OTTENUTI MEDIANTE L’UTILIZZO DI MATERIE PRIME, SEMILAVORATI E MATERIALI RICAVATI DA ALTRI BENI USATI

BENE NUOVO

BENI RIGENERATI (ES. PENUMATICI E BATTERIE), A CAUSA DELLA DEPERIBILITÀ

TASSAZIONE DEFINITIVA

AMBITO OGGETTIVO

ACQUISTO DEL BENE «F.C. IVA» DA SOGGETTO «PRIVATO» O DA ALTRO SOGGETTO GIURIDICO PRIVO DI

SOGGETTIVITÀ PASSIVA IVA, RESIDENTE IN ITALIA O IN ALTRO PAESE MEMBRO

BENI DI PROVENIENZA EXTRA-UE

IMPORTAZIONE SOGGETTA A IVA

ECCEZIONE: importazioni di oggetti d’arte, d’antiquariato e da collezione

SITUAZIONI ASSIMILATE ALL’ACQUISTO DA «PRIVATO»

AMBITO OGGETTIVO

ACQUISTO DEL BENE DA ALTRO SOGGETTO IVA CHE NON HA DETRATTO INTEGRALMENTE L’IMPOSTA (CESSIONE

ESENTE ART. 10 N. 27-QUINQUIES)

ACQUISTO DEL BENE DA ALTRO OPERATORE UE CHE BENEFICIA DELLA FRANCHIGIA PER LE PICCOLE IMPRESE

ACQUISTO DEL BENE DA ALTRO SOGGETTO IVA CHE HA APPLICATO IL REGIME SPECIALE

MEZZI DI TRASPORTO

AMBITO OGGETTIVO

ART. 38, COMMA 4, DEL DL 331/93

USATI «DI FATTO» DA ALTRO SOGGETTO E TASSATI IN VIA DEFINITIVA

USATI «DI DIRITTO» IN BASE A SPECIFICI REQUISITI

MEZZI DI TRASPORTO USATI

AMBITO OGGETTIVO

• Motore di cilindrata superiore a48 c.c. o potenza superiore a 7,2kw

• Immatricolazione da più di 6 mesi• Percorso più di 6.000 km.

VEICOLI

IMBARCAZIONI• Lunghezza superiore a 7,5 mt.• Immatricolazione da più di 3 mesi• Navigato più di 100 h.

AMBITO OGGETTIVO

• Peso strutturale al decollosuperiore a 1.550 kg.

• Immatricolazione da più di 3 mesi• Volato più di 40 h.

AEROMOBILI

MEZZI DI TRASPORTO

SEMPRE SOGGETTI A IVA

INTRA-UE

• Imbarcazione destinateall’esercizio di attività commercialio della pesca, ovvero adoperazioni si salvataggio o diassistenza in mare

• Aeromobili destinate ad impresedi navigazione aerea cheeffettuano prevalentementetrasporti internazionali

OGGETTI D’ARTE, D’ANTIQUARIATO E DA COLLEZIONE

AMBITO OGGETTIVO

CONDIZIONI PER L’APPLICAZIONE DEL REGIME SPECIALE

BENI ACQUISTATI, IN ITALIA O IN ALTRO PAESE UE, DA• UN «PRIVATO»• UN SOGGETTO IVA CHE NON HA POTUTO DETRARRE L’IVA• UN SOGGETTO CHE BENEFICIA NEL PROPRIO PAESE DEL REGIME DI

FRANCHIGIA PER LE PICCOLE IMPRESE• UN SOGGETTO CHE OPERA NEL REGIME SPECIALE

ROTTAMI

AMBITO OGGETTIVO

IPOTESI IN CUI IL RIVENDITORE ACQUISTI IL BENE DESTINATO AD ESSERE CEDUTO CON IL REGIME SPECIALE,

MA CON SUCCESSIVA VENDITA COME ROTTAME

FUORIUSCITA DAL REGIME SPECIALE E APPLICAZIONE DEL REVERSE CHARGE

PEZZI DI RICAMBIO O COMPONENTI DERIVANTI DALLA DEMOLIZIONE

AMBITO OGGETTIVO

SCOMPOSIZIONE DEL BENE E CESSIONE DEI PEZZI DI RICAMBIO O COMPONENTI COME «BENI USATI»

APPLICAZIONE DEL METODO FORFETARIO, SALVO OPZIONE PER IL METODO ANALITICO

ORO E OGGETTI PREZIOSI

AMBITO OGGETTIVO

1 ORO DA INVESTIMENTO

2 ORO INDUSTRIALE

3 PRODOTTI FINITI

ORO DA INVESTIMENTO

AMBITO OGGETTIVO

ORO IN FORMA DI LINGOTTI O PLACCHETTE DI PESO ACCETTATO DAL MERCATO DELL’ORO, MA COMUNQUE SUPERIORE A 1

GRAMMO, DI PUREZZA PARI O SUPERIORE A 995 MILLESIMI, RAPPRESENTATO O MENO DA TITOLI

MONETE D’ORO DI PUREZZA PARI O SUPERIORE A 900 MILLESIMI, CONIATE DOPO IL 1800, CHE HANNO O HANNO AVUTO CORSO

LEGALE NEL PAESE DI ORIGINE, NORMALMENTE VENDUTE A UN PREZZO CHE NON SUPERA DELL’80% IL VALORE SUL MERCATO

LIBERO DELL’ORO IN ESSO CONTENUTO

ORO INDUSTRIALE

AMBITO OGGETTIVO

MATERIALE D’ORO COSTITUITO DALL’ORO GREGGIO DI QUALSIASI FORMA E PUREZZA, IVI INCLUSO QUELLO IN FORMA DI LINGOTTI O PLACCHETTE DI PUREZZA INFERIORE A QUELLA CHE CARATTERIZZA L’ORO DA INVESTIMENTO (995 MILLESIMI) E QUELLO DI PUREZZA

SUPERIORE A 995 MILLESIMI, MA DI FORMA DIVERSA (ES. GRANULI O BARRE)

SEMILAVORATI DI QUALSIASI GRADO DI PUREZZA

ARGENTO IN LINGOTTI O GRANI DI PUREZZA PARI O SUPERIORE A 900 MILLESIMI

PRODOTTI FINITI

AMBITO OGGETTIVO

CATEGORIA RESIDUALE DI BENI COSTITUITI ALMENO IN PARTE DA ORO

SOLO A QUESTA CATEGORIA SI APPLICA IL REGIME SPECIALE, SALVO – IN TALUNI CASI – QUELLA DELL’ORO DA INVESTIMENTO O INDUSTRIALE CON RIFERIMENTO ESCLUSIVO ALLE MONETE

(REGIME GLOBALE DEL MARGINE)

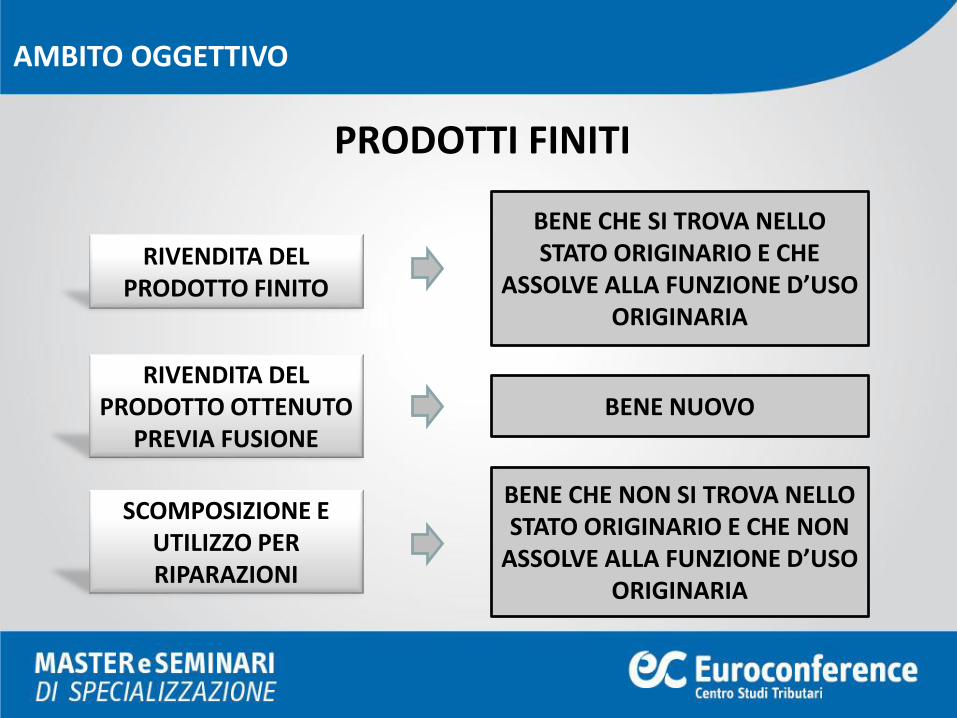

PRODOTTI FINITI

AMBITO OGGETTIVO

RIVENDITA DEL PRODOTTO FINITO

BENE CHE SI TROVA NELLO STATO ORIGINARIO E CHE

ASSOLVE ALLA FUNZIONE D’USO ORIGINARIA

RIVENDITA DEL PRODOTTO OTTENUTO

PREVIA FUSIONEBENE NUOVO

SCOMPOSIZIONE E UTILIZZO PER RIPARAZIONI

BENE CHE NON SI TROVA NELLO STATO ORIGINARIO E CHE NON

ASSOLVE ALLA FUNZIONE D’USO ORIGINARIA

REGIME IVA DELLA RIVENDITA

BENI CON IVA NON DETRATTA IN PARTE

BASE IMPONIBILE PROPORZIONALE(ART. 13, COMMA 5, DEL DPR 633/72)

BASE IMPONIBILE = % DI DETRAZIONE OPERATA «A MONTE»(SOLO PER I BENI CON IVA DETRATTA IN MISURA PARZIALE PER

«CAUSE OGGETTIVE»)

CESSIONE DEL CONTRATTO DI LEASING

BENI CON IVA NON DETRATTA IN TUTTO O IN PARTE

PRESTAZIONE DI SERVIZI(ART. 3, COMMA 2, N. 5), DEL DPR 633/72)

IVA «A MONTE» TOTALMENTE INDETRAIBILE

IVA «A MONTE» PARZIALMENTE INDETRAIBILE

CESSIONE IMPONIBILE SULL’INTERO

CORRISPETTIVO

BASE IMPONIBILE PROPORZIONALE

REGIMI DI DETERMINAZIONE DELL’IMPOSTA

REGIMI APPLICABILI

• REGIME ANALITICO• REGIME FORFETARIO• REGIME GLOBALE

ELEMENTI DIVERSI

• SOGGETTI INTERESSATI• BASE IMPONIBILE• DETRAZIONE IVA• SPESE DI RIPARAZIONE E SPESE ACCESSORIE• RAPPORTO CON GLI ALTRI REGIMI

SOGGETTI INTERESSATI

REGIME ANALITICO

RIVENDITORI ABITUALIRIVENDITORI OCCASIONALI

BASE IMPONIBILE

MARGINE LORDO = PREZZO DI VENDITA – PREZZO DI ACQUISTO, AUMENTATO DELLE SPESE DI RIPARAZIONE E DI QUELLE

ACCESSORIE

ESEMPIO

REGIME ANALITICO

Esempio

Prezzo di vendita 1.500,00

Costo di acquisto 500,00

Spese di riparazione e accessorie 250,00

Margine lordo 750,00

IVA 135,25

IL MARGINE NEGATIVO NON è DEDUCIBILE DAL MARGINE POSITIVO DELLE ULTERIORI OPERAZIONI EVENTUALMENTE EFFETTUATE DAL

RIVENDITORE

DETRAZIONE

REGIME ANALITICO

DIVIETO SIA PER L’ACQUISTO/IMPORTAZIONE DEL BENE USATO, SIA PER LE SPESE DI RIPARAZIONE E ACCESSORIE

SOSPENSIONE DELLA DETRAZIONE FINO AL MOMENTO DELLA RIVENDITA IN CASO DI OPZIONE PER IL REGIME ORDINARIO

DEROGA RISPETTO ALLA REGOLA DELL’ESIGIBILITÀ DELL’IMPOSTA

SPESE DI RIPARAZIONE E ACCESSORIE

REGIME ANALITICO

SPESE DI RIPARAZIONE

DEVONO CONSENTIRE LA RIUTILIZZAZIONE, ANCHE

DIVERSA DA QUELLA ORIGINARIA, SENZA

MODIFICAZIONE DELLE CARATTERISTICHE TIPOLOGICHE

SPESE ACCESSORIE

ONERI TRIBUTARI E DI INTERMEDIAZIONE RELATIVI

ALL’ACQUISTO, ONERI NOTARILI, COSTI DI AGENZIA, DI

TRASPORTO, DI DEPOSITO

RAPPORTO CON GLI ALTRI REGIMI

REGIME ANALITICO

RIVENDITORI ABITUALI

• Possono scegliere qualsiasi metodo dideterminazione del margine

• Possono adottare contemporaneamente piùmetodi

• Possono optare per l’applicazione dell’impostasecondo il regime ordinario

• Possono optare per l’applicazione del regimeanalitico anche per gli oggetti d’arte,d’antiquariato e da collezione importati e per larivendita degli oggetti d’arte ceduti dall’autore,dai suoi eredi o legatari

RAPPORTO CON GLI ALTRI REGIMI

REGIME ANALITICO

RIVENDITORI OCCASIONALI

• Possono adottare per ogni singola cessione solo ilregime analitico

• In alcuni casi possono adottare il regimeforfetario, ma mai quello globale

SOGGETTI INTERESSATI

REGIME FORFETARIO

RIVENDITORI DI OGGETTI D’ARTE, D’ANTIQUARIATO E DA COLLEZIONE CHE SVOLGONO L’ATTIVITÀ IN FORMA AMBULANTE O IN FORMA FISSA

COMMERCIANTI AL DETTAGLIO DI BENI USATI CHE SVOLGONO L’ATTIVITÀESCLUSIVAMENTE IN FORMA AMBULANTE

OPERATORI OCCASIONALI, PER LE CESSIONI DI OGGETTI D’ARTE SE IL PREZZO DI ACQUISTO MANCA O È PRIVO DI RILEVANZA O NON È

DETERMINABILE

BASE IMPONIBILE

REGIME FORFETARIO

60% DEL PREZZO DI VENDITA

50% DEL PREZZO DI VENDITA

CESSIONI DI OGGETTI D’ARTE CON PREZZO DI ACQUISTO CHE MANCA O È PRIVO DI RILEVANZA

O NON È DETERMINABILE

CESSIONI EFFETTUATE DA SOGGETTI CHE ESERCITANO ATTIVITÀ DI COMMERCIO AL DETTAGLIO ESCLUSIVAMENTE IN FORMA

AMBULANTE

BASE IMPONIBILE

REGIME FORFETARIO

25% DEL PREZZO DI VENDITA

50% DEL PREZZO DI VENDITA

CESSIONI DI PRODOTTI EDITORIALI DIVERSI DA QUELLI DI ANTIQUARIATO E

DI PRODOTTI EDITORIALI DI ANTIQUARIATO SE EFFETTUATE DA AMBULANTI

CESSIONI DI PRODOTTI EDITORIALI DI ANTIQUARIATO EFFETTUATE DA SOGGETTI CHE SVOLGONO TALE ATTIVITÀ IN SEDE FISSA O IN

SEDE FISSA E AMBULANTE, DI FRANCOBOLLI E DI COLLEZIONI DI FRANCOBOLLI, NONCHÉ DI PARTI, PEZZI DI RICAMBIO O COMPONENTI DERIVANTI

DALLA DEMOLIZIONE

ESEMPIO

REGIME FORFETARIO

Oggetto d’arte con prezzo di acquisto irrilevante

Prezzo di vendita 10.000,00

Costo di acquisto (irrilevante) 1.000,00

Spese di riparazione e accessorie (irrilevanti) 500,00

Margine lordo 6.000,00

IVA 1.081,97

DETRAZIONE

REGIME FORFETARIO

IL MARGINE DETERMINATO IN MODO FORFETARIO È ASSORBENTE DI TUTTI I COSTI CHE INFLUENZEREBBERO LA DETERMINAZIONE

ANALITICA DEL MARGINE

DIVIETO DI DETRAZIONE PER L’ACQUISTO DEL BENE E PER LE SPESE DI RIPARAZIONE ED ACCESSORIE

RAPPORTO CON GLI ALTRI REGIMI

REGIME FORFETARIO

AMBULANTI ESCLUSIVI

REGIME FORFETARIO PER TUTTE LE CESSIONI EFFETTUATE

AMBULANTI NON ESCLUSIVI

• REGIME ANALITICO PER I BENIMOBILI

• REGIME FORFETARIO PER LECESSIONI DEI BENI DI CUI ALLE LETT.B, B-BIS) E B-TER) DELL’ART. 36,COMMA 5, DEL DL 41/95

RAPPORTO CON GLI ALTRI REGIMI

REGIME FORFETARIO

AMBULANTI ESCLUSIVI E NON

• POSSONO ASSOGGETTARE ALCUNE O TUTTELE CESSIONI AL REGIME ANALITICO

• POSSONO OPTARE, PER OGNI CESSIONE, ALREGIME IVA ORDINARIO

• PER GLI OGGETTI D’ARTE, D’ANTIQUARIATOE DA COLLEZIONE, POSSONO OPTARE PER ILREGIME ANALITICO PER LE CESSIONI DI BENIOGGETTO DI IMPORTAZIONE E PER LECESSIONI DEGLI OGGETTI D’ARTE CEDUTIDALL’AUTORE, DAI SUOI EREDI O LEGATARI

SOGGETTI INTERESSATI

REGIME GLOBALE

SOGGETTI CHE SVOLGONO, IN FORMA NON AMBULANTE, ILCOMMERCIO DI:• VEICOLI USATI• MONETE E ALTRI OGGETTI DA COLLEZIONE

SOGGETTI CHE EFFETTUANO CESSIONI DI:• MATERIE TESSILI• PRODOTTI DI ABBIGLIAMENTO, COMPRESI QUELLI ACCESSORI• BENI, ANCHE DI GENERI DIVERSI, ACQUISTATI PER MASSE COME

COMPENDIO UNITARIO E CON PREZZO INDISTINTO• QUALSIASI ALTRO BENE, SE DI COSTO INFERIORE A 516,45 EURO

SOGGETTI INTERESSATI

REGIME GLOBALE

DIVIETO DI APPLICAZIONE DEL REGIME GLOBALE

• ATTIVITÀ DI COMMERCIO IN FORMA AMBULANTE• ATTIVITÀ DI COMMERCIO DI CUI ALLE LETT. B, B-BIS) E B-TER)

DELL’ART. 36, COMMA 5, DEL DL 41/95• RIVENDITORI OCCASIONALI

BASE IMPONIBILE

REGIME GLOBALE

IMPOSTA COMMISURATA ALLA DIFFERENZA TRA IL TOTALE DELLE VENDITE E IL TOTALE DEGLI ACQUISTI EFFETTUATI NEL PERIODO DI RIFERIMENTO

(MESE O TRIMESTRE)

• SE IL MARGINE È NEGATIVO, L’ECCEDENZA DI MARGINE PUÒ ESSERECOMPUTATA NELLA LIQUIDAZIONE DEL PERIODO SUCCESSIVO E,QUINDI, DETRATTA DAL MARGINE EVENTUALMENTE POSITIVO

• SE IL MARGINE È POSITIVO, MA IN SEDE DI DICHIARAZIONE ANNUALEGLI ACQUISTI SUPERANO LE VENDITE, CON LA CONSEGUENTEEVIDENZIAZIONE DI UN MARGINE NEGATIVO, I VERSAMENTI ESEGUITICOSTITUISCONO UN CREDITO D’IMPOSTA

BASE IMPONIBILE

REGIME GLOBALE

IL CALCOLO DEL MARGINE SI EFFETTUA CONSIDERANDO TUTTI GLI ACQUISTI E LE VENDITE DEL PERIODO, INDIPENDENTEMENTE DAL FATTO CHE I SINGOLI BENI ACQUISTATI IN UN PERIODO SIANO VENDUTI NELLO

STESSO PERIODO

FANNO ECCEZIONE LE ESPORTAZIONI E LE OPERAZIONI AD ESSE ASSIMILATE, PER LE QUALI è NECESSARIO EFEFTTUARE LA VARIAZIONE IN DIMINUZIONE DEL COSTO DEI BENI NEL PERIODO IN CUI GLI STESSI SONO

STATI ESPORTATI

BASE IMPONIBILE

REGIME GLOBALE

Esempio: margine positivo

Corrispettivi di vendita (gennaio-marzo 2015) 100.000,00

Costi di acquisto (gennaio-marzo 2015) 50.000,00

Spese di riparazione e accessorie (gennaio-marzo 2015) 10.000,00

Margine positivo lordo 40.000,00

IVA 7.213,11

Esempio: margine negativo

Corrispettivi di vendita (gennaio-marzo 2015) 100.000,00

Costi di acquisto (gennaio-marzo 2015) 85.000,00

Spese di riparazione e accessorie (gennaio-marzo 2015) 20.000,00

Margine negativo lordo 5.000,00

DETRAZIONE

REGIME GLOBALE

IL MARGINE DETERMINATO IN MODO GLOBALE È ASSORBENTE DI TUTTI I COSTI CHE INFLUENZEREBBERO LA DETERMINAZIONE

ANALITICA DEL MARGINE

DIVIETO DI DETRAZIONE PER L’ACQUISTO DEI BENI E PER LE SPESE DI RIPARAZIONE ED ACCESSORIE

RAPPORTO CON GLI ALTRI REGIMI

REGIME GLOBALE

RIVENDITORI ABITUALI

• POSSONO OPTARE PER IL REGIMEANALITICO PER TUTTE LE CESSIONIPER O PER ALCUNE DI ESSE

• POSSONO OPTARE PERL’APPLICAZIONE DELL’IVA CON ILREGME ORDINARIO

RIVENDITORI OCCASIONALI

NON POSSONO OPTARE PER IL REGIME GLOBALE, NEPPURE PER

OPZIONE

FATTURAZIONE E CERTIFICAZIONE DEI CORRISPETTIVI

ADEMPIMENTI

CONTENUTO DELLA FATTURA

DETERMINAZIONE DELL’IMPOSTA

LA FATTURA DEVE INDICARE IL TOTALE DEL CORRISPETTIVO, AL LORDO DELL’IMPOSTA E DEI COSTI CHE

HANNO CONCORSO ALLA DETERMINAZIONE DEL

CORRISPETTIVO

PROCEDIMENTO DI SCORPORO CD. «MATEMATICO»

FATTURAZIONE E CERTIFICAZIONE DEI CORRISPETTIVI

ADEMPIMENTI

REGOLA GENERALE

REGOLA SPECIFICA

• LA FATTURA NON È OBBLIGATORIASE NON RICHIESTA DAL CLIENTENON OLTRE IL MOMENTO DIEFFETTUAZIONE DELL’OPERAZIONE

• LA FATTURA È OBBLIGATORIA SEL’ACQUIRENTE È UNIMPRENDITORE

LA FATTURA È OBBLIGATORIA SE IL VENDITORE HA OPTATO PER IL REGIME

IVA ORDINARIO

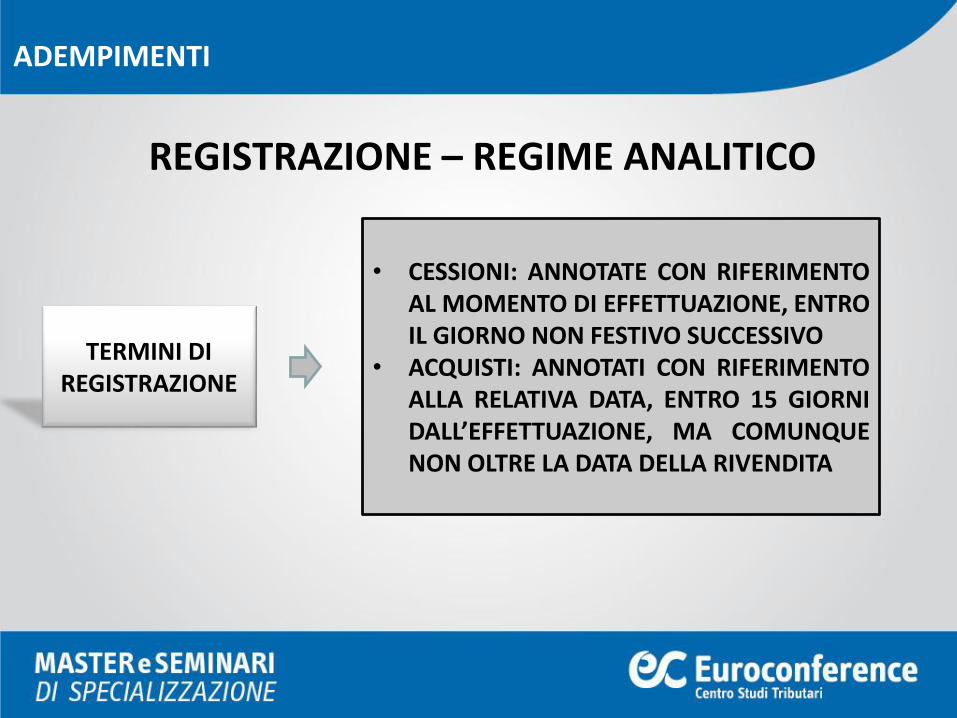

REGISTRAZIONE – REGIME ANALITICO

ADEMPIMENTI

RIVENDITORI ABITUALI

1 REGISTRO DI CARICO E SCARICO

2 TERMINI PER LA REGISTRAZIONE

TENUTA E UTILIZZAZIONE DEI REGISTRI3

REGISTRAZIONE – REGIME ANALITICO

ADEMPIMENTI

REGISTRO DI CARICO E SCARICO

• DATA DELL’OPERAZIONE• NATURA, QUALITÀ E QUANTITÀ DEI BENI

ACQUISTATI O CEDUTI• PREZZO DI ACQUISTO, AL LORDO

DELL’IMPOSTA• SPESE DI RIPARAZIONE ESEGUITE DA

TERZI, AL LORDO DELL’IMPOSTA• COSTI ACCESSORI RELTIVI ALL’ACQUISTO,

AL LORDO DELL’IMPOSTA• PREZZO DI CESSIONE, AL LORDO

DELL’IMPOSTA• MARGINE

REGISTRAZIONE – REGIME ANALITICO

ADEMPIMENTI

TERMINI DI REGISTRAZIONE

• CESSIONI: ANNOTATE CON RIFERIMENTOAL MOMENTO DI EFFETTUAZIONE, ENTROIL GIORNO NON FESTIVO SUCCESSIVO

• ACQUISTI: ANNOTATI CON RIFERIMENTOALLA RELATIVA DATA, ENTRO 15 GIORNIDALL’EFFETTUAZIONE, MA COMUNQUENON OLTRE LA DATA DELLA RIVENDITA

REGISTRAZIONE – REGIME ANALITICO

ADEMPIMENTI

TENUTA E UTILIZZAZIONE DEI REGISTRI

È OBBLIGATORIO SOLO IL REGISTRO DICARICO E SCARICO, SALVO PER LEOPERAZIONI DIVERSE DA QUELLE SOGGETTEAL REGIME DEL MARGINE (REGISTRO DELLEFATTURE EMESSE E DEGLI ACQUISTI)

IN CASO DI OPZIONE PER IL REGIME ORDINARIO:• REGISTRO DELLE FATTURE EMESSE (SALVO L’ANNOTAZIONE

DELLE FATTURE NEL REGISTRO DEI CORRISPETTIVI)• REGISTRO DEGLI ACQUISTI

REGISTRAZIONE – REGIME ANALITICO

ADEMPIMENTI

• SONO ESONERATI DALL’ISTITUZIONE DEL REGISTRO DI CARICO ESCARICO

• LA DETERMINAZIONE DEL MARGINE VIENE ESEGUITA NEIREGISTRI IVA

RIVENDITORI OCCASIONALI

REGISTRAZIONE – REGIME FORFETARIO

ADEMPIMENTI

REGISTRO DI CARICO E SCARICO

NON È OBBLIGATORIO

TERMINI PER LA REGISTRAZIONE

• CESSIONI: ANNOTATE CONRIFERIMENTO AL MOMENTO DIEFFETTUAZIONE, ENTRO IL GIORNONON FESTIVO SUCCESSIVO

• ACQUISTI: NON VANNO ANNOTATI,MA VA CONSERVATA LADOCUMENTAZIONE

REGISTRAZIONE – REGIME GLOBALE

ADEMPIMENTI

REGISTRO DEGLI ACQUISTI

• PER MASSE DI BENI APPARTENENTI ACATEGORIE MERCEOLOGICHEDIVERSE, MA DELLO STESSO GENERE:VA ANNOTATA LA QUANTITÀ GLOBALECON L’INDICAZIONE DEL GENERE

• PER MASSE DI BENI APPARTENENTI AGENERI DIVERSI, VANNO COMPIUTEDISTINTE ANNOTAZIONI CON LERISPETTIVE QUANTITÀ

ANNOTATI CON RIFERIMENTO ALLA RELATIVA DATA, ENTRO 15 GIORNI DALL’EFFETTUAZIONE, MA COMUNQUE NON OLTRE LA DATA DELLA RIVENDITA

(CON ECCEZIONE PER LE SPESE DI RIPARAZIONE ED ACCESSORIE)

REGISTRAZIONE – REGIME GLOBALE

ADEMPIMENTI

REGISTRO DELLE FATTURE EMESSE

ANNOTATE CON RIFERIMENTO ALMOMENTO DI EFFETTUAZIONE, ENTROIL GIORNO NON FESTIVO SUCCESSIVO

TENUTA E UTILIZZAZIONE DEI

REGISTRI

NON è NECESSARIO RIPORTARE ILMARGINE NEI REGISTRI IVA, ESSENDOSUFFICIENTE LA COMPILAZIONE DELREGISTRO DELLE FATTURE EMESSE ODEI CORRISPETTIVI

REGISTRAZIONE – REGIME GLOBALE

ADEMPIMENTI

TENUTA E UTILIZZAZIONE DEI

REGISTRI

• SE IL SOGGETTO IVA SVOLGEANCHE ATTIVITÀ ASSOGGETTATE ALREGIME IVA ORDINARIO, ILMARGINE DEVE ESSERE RIPORTATONEI REGISTRI IVA

• SE IL SOGGETTO IVA APPLICA SIA ILREGIME GLOBLE, SIA IL REGIMEANALITICO, È AMMESSAL’ANNOTAZIONE DEL MARGINE NEIREGISTRI IVA CON ESONERO DIQUELLO DI CARICO E SCARICO

REGOLE COMUNI

OPZIONI

VALIDITÀ

NON È SUBORDINATA ALLACOMUNICAZIONE ALL’AGENZIA DELLEENTRATE, MA AL COMPORTAMENTOCONCLUDENTE

MODALITÀ E TERMINI DI COMUNICAZIONE

L’OPZIONE È COMUNICATA NELLAPRIMA DICHIARAZIONE IVA.IN CASO DI ESONERO DALLADICHIARAZIONE IVA O IN CASO DIINIZIO ATTIVITÀ, LA COMUNICAZIONEVA PRESENTATA CON IL MODELLO AA7O AA9 ENTRO IL TERMINE DI CUISOPRA

DURATA 3 ANNI

REGIME ANALITICO

OPZIONI

I SOGGETTI CHE ADOTTANO IL REGIME ANALITICO POSSONO OPTAREPER L’APPLICAZIONE:• DEL REGIME ANALITICO PER OGNI CESSIONE DI OGGETTI D’ARTE,

D’ANTIQUARIATO E DA COLLEZIONE IMPORTATI O PER OGNICESSIONE DI OGGETTI D’ARTE ACQUISTATI DALL’AUTORE, DAI SUOIEREDI O LEGATARI

• DEL REGIME IVA ORDINARIO PER OGNI CESSIONE

REGIMI FORFETARIO E GLOBALE

OPZIONI

I SOGGETTI CHE ADOTTANO:• IL REGIME FORFETARIO POSSONO OPTARE PER L’APPLICAZIONE

DELL’IMPOSTA NEI MODI ORDINARI PER OGNI CESSIONE• IL REGIME GLOBALE POSSONO OPTARE SOLTANTO PER IL REGIME

ANALITICO E, LIMITATAMENTE ALLE OPERAZIONI PER LE QUALIHANNO OPTATO PER IL REGIME ANALITICO, PER L’APPLICAZIONEDELL’IMPOSTA NEI MODI ORDINARI

DUE DIVERSI SIGNIFICATI

VOLUME D’AFFARI

VOLUME D’AFFARI PARI ALL’IMPORTO DEI CORRISPETTIVI, AL NETTO DELL’IVA RELATIVA AL MARGINE

AI FINI DELLO STATUS DI ESPORTATORE ABITUALE, VOLUME D’AFFARIPARI:• AL MARGINE TOTALE REGISTRATO NELL’ANNO• ALL’IMPORTO DI CUI ALL’ART. 20 DEL DPR 633/72, SE IL SOGGETTO

IVA ESERCITA ANCHE UN’ATTIVITÀ SOGGETTA A IVA NEI MODIORDINARI

IMPORTAZIONI

OPERAZIONI CON L’ESTERO

REGOLA GENERALEESCLUSE DAL REGIME DEL

MARGINE

ECCEZIONE

• OGGETTI D’ARTE,D’ANTIQUARIATO E DACOLLEZIONE

• OGGETTI D’ARTE ACQUISTATIDALL’AUTORE, DAI SUOIEREDI O LEGATARI

ESPORTAZIONI

OPERAZIONI CON L’ESTERO

REGOLA GENERALE OPERAZIONI NON IMPONIBILI

ECCEZIONE

I RIVENDITORI CHE ADOTTANOIL REGIME GLOBALE,SOTTRAGGONO I DATIDELL’OPERAZIONE DAL CALCOLOPER MASSE E RIDETERMINANOIL MARGINE IN MODOANALITICO SOLO PER TALEOPERAZIONE

CESSIONI INTRACOMUNITARIE

OPERAZIONI CON L’ESTERO

CESSIONI INTERNE(CON REGIME DEL MARGINE)

CESSIONARIO UEPRIVATO

CESSIONARIO UESOGGETTO IVA

+ modello INTRA 1-bis

ACQUISTI INTRACOMUNITARI

OPERAZIONI CON L’ESTERO

FORNITORE UE SOGETTO IVA

IVA IN ITALIA(REGIME DEL MARGINE

NON APPLICATO NEL PAESE DI ORIGINE)

IVA NEL PAESE DI ORIGINE

(REGIME DEL MARGINE APPLICATO NEL PAESE DI

ORIGINE)

+ modello INTRA 2-bis

PLAFOND

OPERAZIONI CON L’ESTERO

VERIFICA DELLO STATUS DI ESPORTATORE ABITUALE

• NUMERATORE: MARGINEDI TUTTE LE CESSIONICON L’ESTERO

• DENOMINATORE: TOTALEDEI MARGINI REGISTRATINELL’ANNO

IN CASO DI SVOLGIMENTO ANCHE DI ATTIVITÀ

SOGGETTE AL REGIME IVA ORDINARIO, AL

DENOMINATORE SI CONSIDERA IL VOLUME

D’AFFARI DI CUI ALL’ART. 20 DEL DPR 633/72

CONDIZIONI DI IMMATRICOLAZIONE

MODELLO «F24 – VERSAMENTI CON ELEMENTI IDENTIFICATIVI»

VEICOLI DI PROVENIENZA INTRA-UE

MODELLO F24 CONINDICAZIONE:• NUMERO DI TELAIO• IVA ASSOLTA SULLA

PRIMA CESSIONEINTERNA

VEICOLI DI PROVENIENZA EXTRA-UE

CERTIFICAZIONE DOGANALECON INDICAZIONE:• PAGAMENTO DELL’IVA IN

DOGANA, OVVERO• UTILIZZO DEL PLAFOND

OPERAZIONI ESCLUSE

MODELLO «F24 – VERSAMENTI CON ELEMENTI IDENTIFICATIVI»

MEZZI DI TRASPORTO

PROVENIENTI DIRETTAMENTE

DALLE CASE COSTRUTTRICI

DESTINATI AL MERCATO

NAZIONALE

PROVVISTI DI CODICE

ANTIFALSIFICAZIONE