Zibaldone su banche, Stato e regolamentazione

Relazione al convegno ABI: “La ristrutturazione delle banche e dei sistemi Relazione al convegno ABI: La ristrutturazione delle banche e dei sistemi finanziari nell’area Euro e l’accesso alle risorse finanziarie da parte delle Pmi”

Gabriele Barbaresco A St di M di bArea Studi Mediobanca

ABI, Piazza del Gesù - Roma, 28 gennaio 2015

Nichilismo bancario?

“Protecting the banks from the cycle” e “Protecting the cycle from the banks” (Gieve [2009]): un quadro ingessato

Gestione bancaria passiva e difensiva: razionamento del credito, deleveraging, derisking e preferenza per impieghi liquidi

Adattamento della provvista alla liquidità dell’attivo: rinuncia alle fonti volatili (interbancario, obbligazioni), preferenza per quelle stabili pur se “a vista” (depositi)

Rinuncia delle banche alla propria funzione “core”, la trasformazione delle scadenze e dei rischi

Calo della redditività, insufficiente a remunerare il capitale di rischio; ma il regolatore spinge alla raccolta di capitale che le banche sono riluttanti a chiedere al mercato il quale, a sua volta, le penalizza

Implicazioni di policy: la leva dei tassi non è fruibile (troppo bassi), le operazioni di rifinanziamento (Ltro e seguenti) t l li idità d l bil i b i ( tti i ) h l i d fl i l l accentuano la liquidità del bilancio bancario (attivo e passivo) senza che le risorse defluiscano al canale

dell’intermediazione. Si forza la mano con esercizi non convenzionali (rifinanziamenti con vincolo sugli impieghi, QE etsimilia)

Esito finale e paradossale: la banca liquida e capitalizzata, ma che non fa credito

2

Fonte: elaborazioni R&S-Mediobanca su Mottura P. “La banca commerciale: sostenibilità del modello di intermediazione”, Bancaria, n. 2/2014

Banche UK: più depositi, più capitale e quindi … più cassa

Dal 2008 le maggiori banche inglesi hanno ridotto laprovvista da mercati e interbancario per 1.200mld dit li

Maggiori banche UK, variazioni in valore assoluto tra 2008 e giugno 2014

300

100200

400

£ mld

sterline

I depositi sono cresciuti di 300mld di sterline, i mezzipropri sono aumentati di 100mld di sterline

Solo la liquidità cresce nell’attivo: 200mld di sterline

Riduzione della provvista più volatile: il 70% dei minori

100

-500

-100

800

-600

-400

-200

0

200

Riduzione della provvista più volatile: il 70% dei minori fondi wholesale è a breve termine

Programma di dismissione di non-core assets per 1.400mld di sterline dal 2008 (completato al 60%)

Caduta dei finanziamenti alle imprese (soprattutto )

-750-900-1000

-800

Customer deposits

Equity Bank deposits

Debt Other Total

overseas)

Portafoglio di trading in caduta del 30% sul 2008, shrinking dell’attivo pari a circa un terzo200

0

200

400

£ mld

-560

-200 -200 -150

-850-1000

-800

-600

-400

-200

3

Fonte: Bank of England, “Financial stability report”, December 2014, Issue n. 36

Cash Customer loans

Loans to financials

Trading inventory

Other Total

Dal credito di sopravvivenza a quello di sviluppo?

Composizione stock e flussi di debito finanziario per prestatore e scadenza; società industriali italiane

Debito finanziario affluito

Totale: € 115,8mld7,9 9,8

Banche: 15,6mld

Obbl.: 51,6mld

Consociate: 37,3mld

Altri: 11,3mld40,4

13,4

18,344,6

33,4 32,2

in % dello stock di debiti finanziari 2004 In % dei debiti finanziari affluiti (2004 2013)

115,8mld212,9mld

Debito finanziario bt affluito

Totale: € 38,8mld

Banche: 11,1mld

Obbl 0

in % dello stock di debiti finanziari 2004 In % dei debiti finanziari affluiti (2004-2013)

49,853,4

6,4 18,2

79,1mld 38,8mld

Obbl.: 0

Consociate: 20,7mld

Altri: 7,0mld

Debito finanziario ml affluito

43,828,4

in % dello stock di debiti finanziari a breve 2004

In % dei debiti finanziari a breve affluiti (2004-2013)

Debito finanziario ml affluito

Totale: € 77,0mld

Banche: 4,6mld

Obbl.: 51,6mld

Consociate: 16,5mld38,4

5,9

29,167,0

23,7 21,58,8 5,6

133,8mld 77,0mld

4

Consociate: 16,5mld

Altri: 4,3mld

,in % dello stock di debiti finanziari a ml 2004 In % dei debiti finanziari a ml affluiti (2004-

2013)Banche Obbligazioni Consociate Altri finanziatori

Fonte: R&S-Mediobanca, “Dati cumulativi delle principali società italiane”, ed. 2014

Crisi del modello bancario e regolazione: quale way out? (1)

Crisi strutturaleCrisi strutturaledel business bancario (1980-

2007): fare credito rende poco

5

Fonte: R&S-Mediobanca

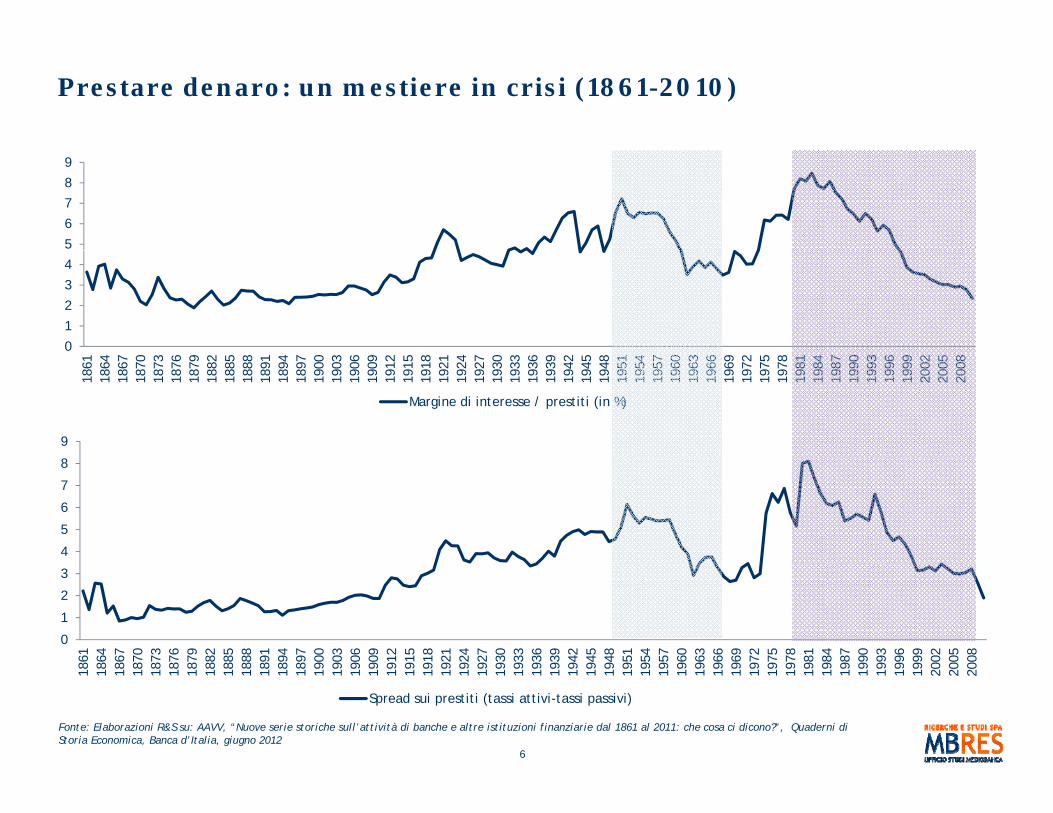

Prestare denaro: un mestiere in crisi (1861-2010)

5

6

7

8

9

0

1

2

3

4

8

9

1861

1864

1867

1870

1873

1876

1879

1882

1885

1888

1891

1894

1897

1900

1903

1906

1909

1912

1915

1918

1921

1924

1927

1930

1933

1936

1939

1942

1945

1948

1951

1954

1957

1960

1963

1966

1969

1972

1975

1978

1981

1984

1987

1990

1993

1996

1999

2002

2005

2008

Margine di interesse / prestiti (in %)

4

5

6

7

8

0

1

2

3

861

864

867

870

873

876

879

882

885

888

891

894

897

900

903

906

909

912

915

918

921

924

927

930

933

936

939

942

945

948

951

954

957

960

963

966

969

972

975

978

981

984

987

990

993

996

999

002

005

008

6

18 18 18 18 18 18 18 18 18 18 18 18 18 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 20 20 20

Spread sui prestiti (tassi attivi-tassi passivi)

Fonte: Elaborazioni R&S su: AAVV, “Nuove serie storiche sull’attività di banche e altre istituzioni finanziarie dal 1861 al 2011: che cosa ci dicono?”, Quaderni di Storia Economica, Banca d’Italia, giugno 2012

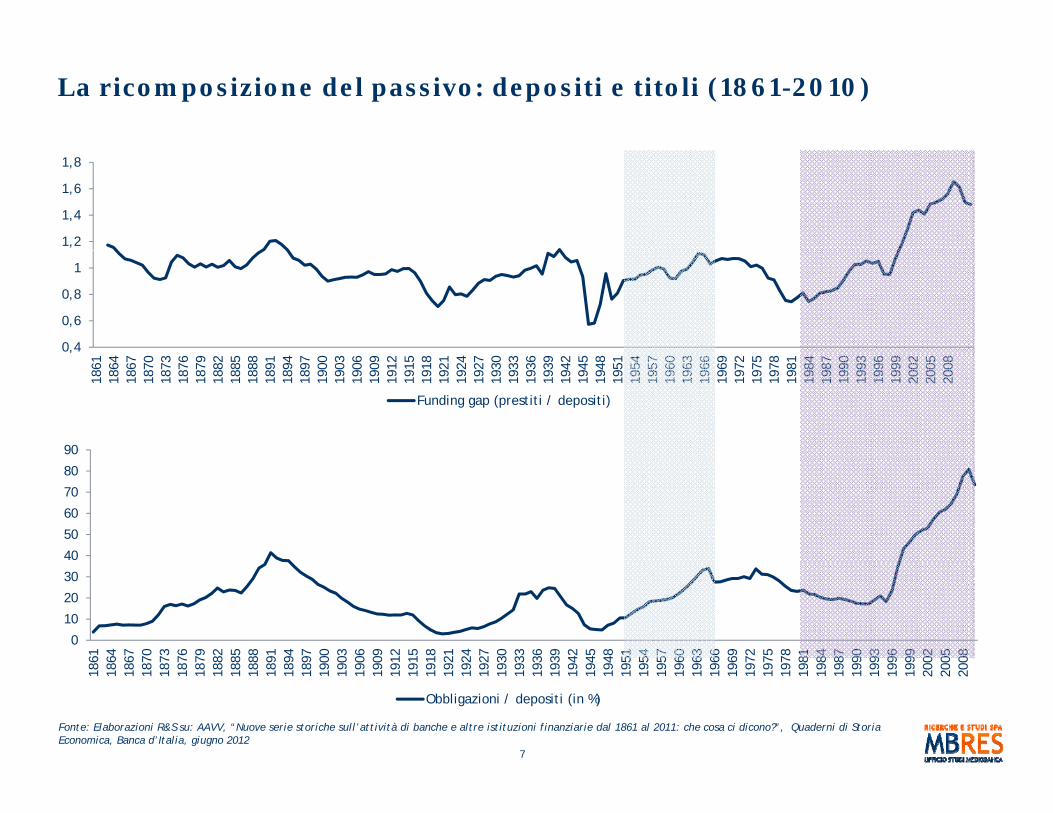

La ricomposizione del passivo: depositi e titoli (1861-2010)

1,2

1,4

1,6

1,8

0,4

0,6

0,8

1

90

1861

1864

1867

1870

1873

1876

1879

1882

1885

1888

1891

1894

1897

1900

1903

1906

1909

1912

1915

1918

1921

1924

1927

1930

1933

1936

1939

1942

1945

1948

1951

1954

1957

1960

1963

1966

1969

1972

1975

1978

1981

1984

1987

1990

1993

1996

1999

2002

2005

2008

Funding gap (prestiti / depositi)

40

50

60

70

80

0

10

20

30

861

864

867

870

873

876

879

882

885

888

891

894

897

900

903

906

909

912

915

918

921

924

927

930

933

936

939

942

945

948

951

954

957

960

963

966

969

972

975

978

981

984

987

990

993

996

999

002

005

008

7

18 18 18 18 18 18 18 18 18 18 18 18 18 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 20 20 20

Obbligazioni / depositi (in %)

Fonte: Elaborazioni R&S su: AAVV, “Nuove serie storiche sull’attività di banche e altre istituzioni finanziarie dal 1861 al 2011: che cosa ci dicono?”, Quaderni di Storia Economica, Banca d’Italia, giugno 2012

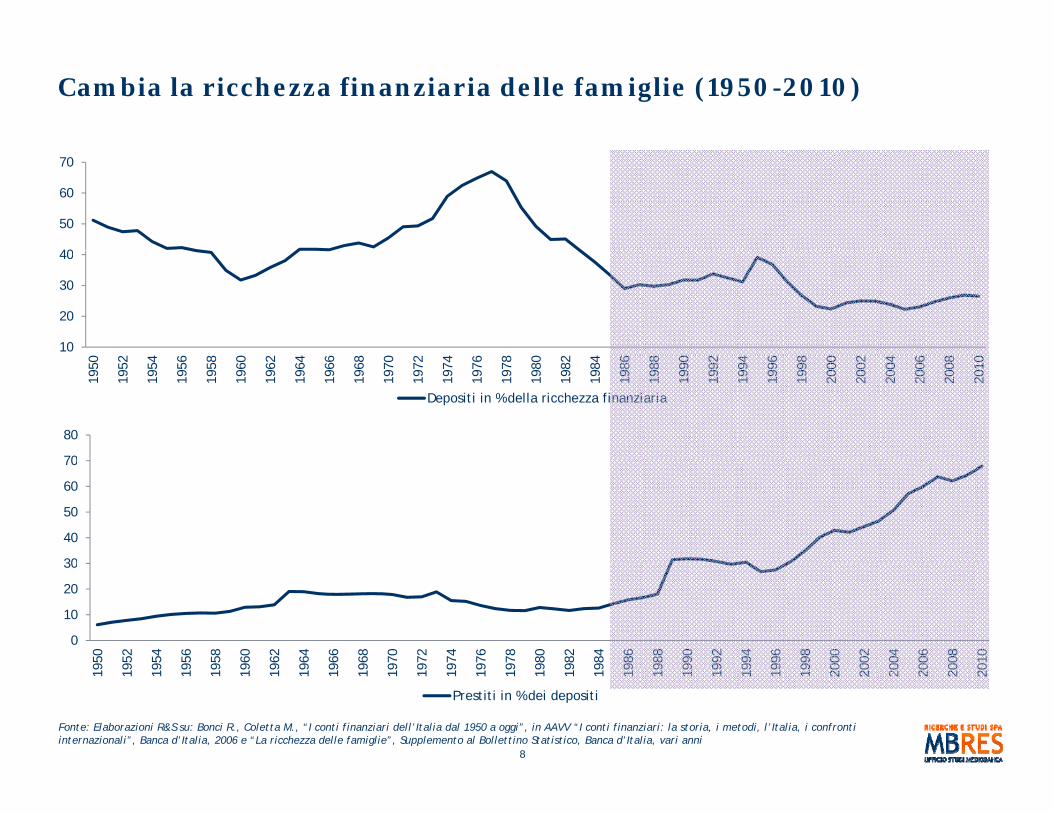

Cambia la ricchezza finanziaria delle famiglie (1950-2010)

40

50

60

70

10

20

30

40

70

80

1950

1952

1954

1956

1958

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

Depositi in % della ricchezza finanziaria

30

40

50

60

70

0

10

20

30

950

952

954

956

958

960

962

964

966

968

970

972

974

976

978

980

982

984

986

988

990

992

994

996

998

000

002

004

006

008

010

8

19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 20 20 20 20 20 20

Prestiti in % dei depositi

Fonte: Elaborazioni R&S su: Bonci R., Coletta M., “I conti finanziari dell’Italia dal 1950 a oggi”, in AAVV “I conti finanziari: la storia, i metodi, l’Italia, i confronti internazionali”, Banca d’Italia, 2006 e “La ricchezza delle famiglie”, Supplemento al Bollettino Statistico, Banca d’Italia, vari anni

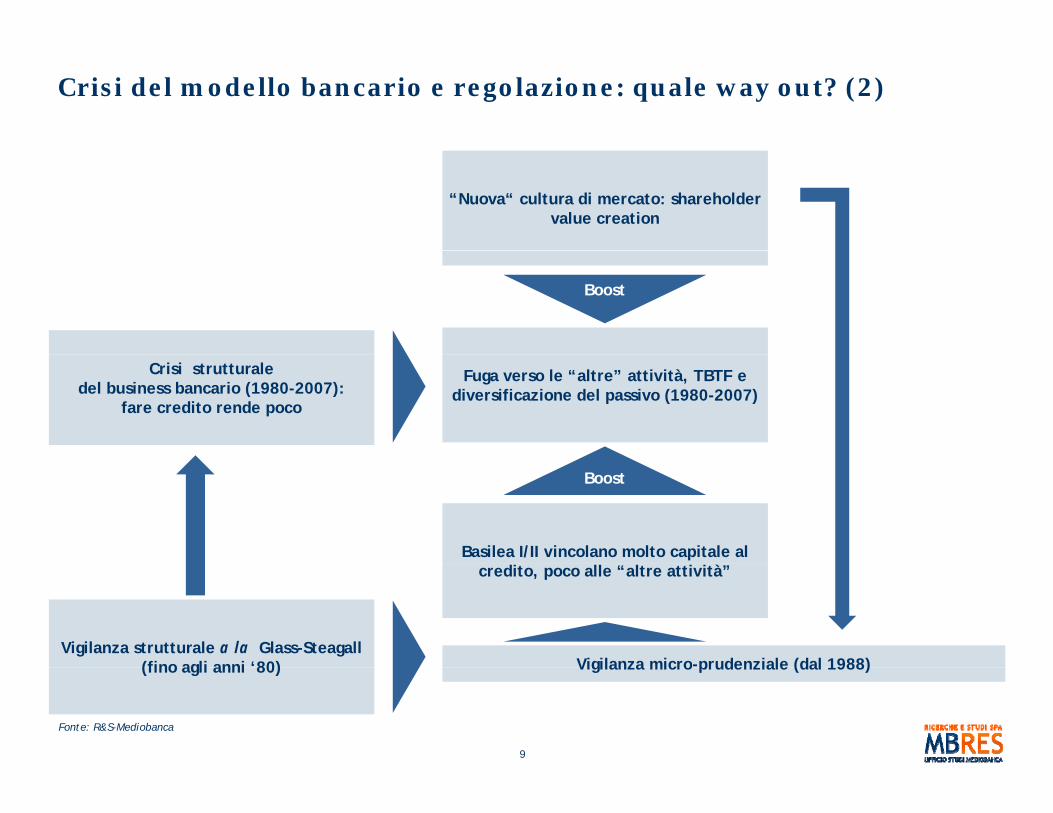

Crisi del modello bancario e regolazione: quale way out? (2)

“Nuova“ cultura di mercato: shareholdervalue creation

Boost

Crisi strutturaledel business bancario (1980-2007):

fare credito rende poco

Fuga verso le “altre” attività, TBTF e diversificazione del passivo (1980-2007)

Basilea I/II vincolano molto capitale al

Boost

credito, poco alle “altre attività”

Vigilanza micro-prudenziale (dal 1988)Vigilanza strutturale a la Glass-Steagall

(fino agli anni ‘80)

9

Fonte: R&S-Mediobanca

Vigilanza micro prudenziale (dal 1988)(fino agli anni 80)

Singulti della regolamentazione bancaria negli Usa

Fino agli anni ‘30 del Novecento prevale il laissez faire bancario, con pieno riconoscimento delle prerogative privatistiche e capitalistiche della banca i cui rischi d’impresa sono interamente sopportati dagli stakeholders

Nel 1927 negli Stati Uniti il McFadden Act vieta l’apertura di filiali al fuori dei singoli Stati dell’Unione

Crisi degli anni ’30: Glass Steagall Act del 1933: si impone la separazione tra banca retail e banca d’investimento; nel 1935 si perfeziona lo spin-off di Morgan Stanley da J.P. Morgan & Co.

Anni ‘80-’90, cambia il mood del regolatore; nel 1982 il Garn-St. Germain Act (bi-partisan) consente acquisizioni cross-border di istituti falliti; nel 1984 la Continental Illinois National Bank viene “salvata” dalla Fed (nasce il TBTF); nel 1986 la “Fed” rilegge il Glass-Steagall stabilendo che una quota di ricavi da investment banking pari al 5% fosse compatibile con dettato del Glass-Steagall di essere “engaged pricipally” in attività reatil; nel 1987 si insedia Greenspan, che sarà Presidente della Fed per quattro mandati (la seconda più lunga permanenza della storia); successivi regolamenti della Fed consentono alle banche di intraprendere attività di investment banking dapprima fino al 10% (1996) e poi fino al 25% dei propri ricavi; nel 1994 il Riegle-Neal Act (bi-partisan) rimuove tutti i limiti “geografici” all’interno dell’Unione imposti nel 1927; nel 1998 si perfeziona la fusione tra Travelers Insurance Group e Citicorp, tecnicamente “illegale”, ma consentita sotto impegno del nuovo gruppo di dismettere entro due anni il business assicurativo; non ve ne sarà bisogno perché nel 1999 il Gramm-Leach-Blil A t ll il Gl St g ll i il it ll b i l già t i f ttiBliley Act cancella il Glass-Steagall e sancisce il ritorno alla banca universale, già avvenuto nei fatti

Dopo la crisi riprende quota la “vigilanza strutturale”; nel luglio 2010 è approvato il Dodd-Frank Act che contiene, tra l’altro, la Volcker Rule che prospetta la separazione delle attività (retail e trading) ed ispira progetti analoghi in Europa (Rapporto Liikanen per l’ambito comunitario e Rapporto Vickers per lo UK)

10

Fonte: elaborazioni R&S-Mediobanca su Goldstein M., Veron N., “Too Big to Fail: The Transatlantic Debate”, WP 11-2, Peterson Institute for Iternational Economicse su Sherman M., “A Short History of Finanacial Deregulation in the United States”, CEPR, 2009

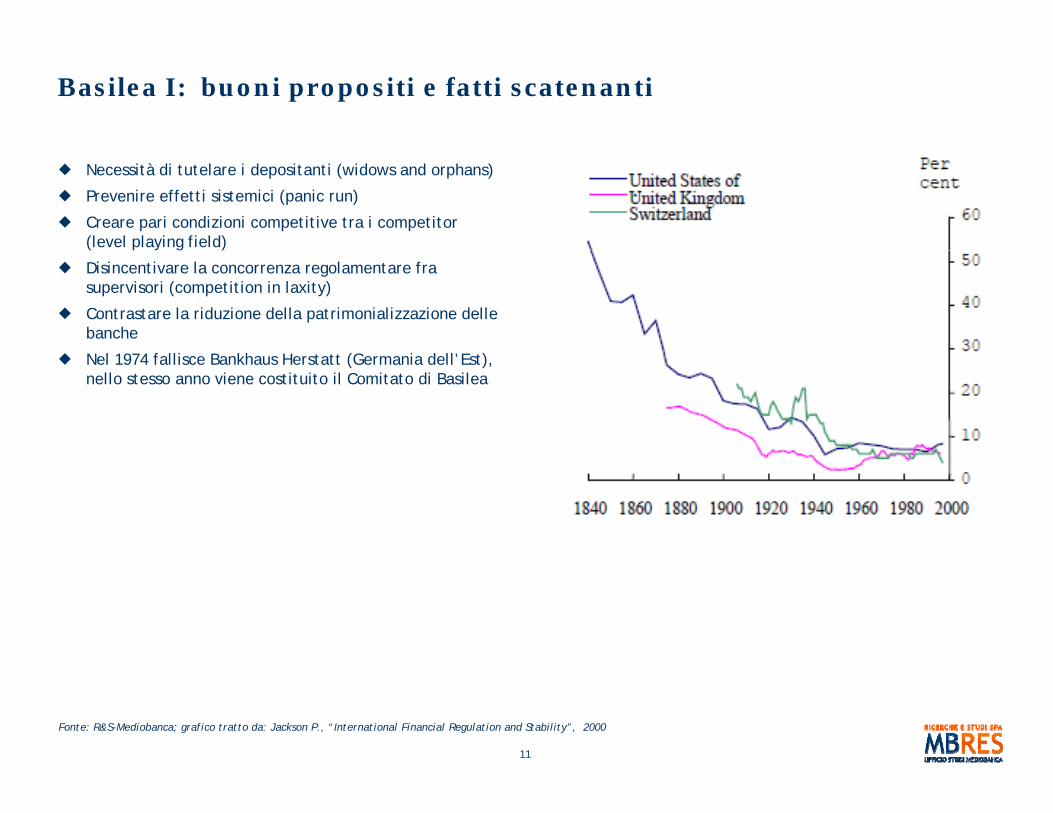

Basilea I: buoni propositi e fatti scatenanti

Necessità di tutelare i depositanti (widows and orphans)

Prevenire effetti sistemici (panic run)

Creare pari condizioni competitive tra i competitor (level playing field)

Disincentivare la concorrenza regolamentare fra supervisori (competition in laxity)

Contrastare la riduzione della patrimonializzazione delle banche

N l 1974 f lli B kh H t tt (G i d ll’E t) Nel 1974 fallisce Bankhaus Herstatt (Germania dell’Est), nello stesso anno viene costituito il Comitato di Basilea

11

Fonte: R&S-Mediobanca; grafico tratto da: Jackson P., “International Financial Regulation and Stability”, 2000

Basilea: lobbying statunitense, crollo e nemesi giapponese

Prima del 1988 (“Basilea I”) in alcuni Paesi le banche mostravano una leva superiore ai competitors internazionali: Giappone circa 50x, Germania 30x, USA e UK 20x, Svizzera 16x. Le banche a bassa leva erano meno redditizie e grandi: nel 1989, nove delle dieci maggiori banche mondiali erano giapponesi. Il Giappone era il primo creditore netto mondiale e poteva finanziare in dollari a tassi inferiori a quelli praticati dalle banche Usa; le securities houses giapponesi dominavano New York

N è t B il I l l tà t t it di li it li i tit ti i i h f t tti id l iNon è estranea a Basilea I la volontà statunitense di limitare gli istituti giapponesi che furono costretti a ridurre la propriaesposizione, dapprima internazionale, poi domestica; scoppiò la bolla immobiliare e il Giappone entrò in una recessione, poi stagnazione, tuttora irrisolta

Dieci anni dopo “Basilea I”, otto delle prime dieci banche mondiali erano statunitensi

Ma nessuno degli obiettivi della slide precedente è stato veramente realizzato da Basilea, almeno in regime di disordine dei mercati (ossia quando era più urgente accadesse): si sono avuti panic runs (Northern Rock, nel settembre 2007), le “discrezionalità nazionali” (contabili e normative) hanno lasciato differenze tra i diversi ordinamenti, la patrimonializzazione non è migliorata (leva in aumento, pur in presenza di ratio regolamentari in miglioramento)

L’arbitraggio regolamentare ha in gran parte svuotato “Basilea I”

12

Fonte: R&S-Mediobanca

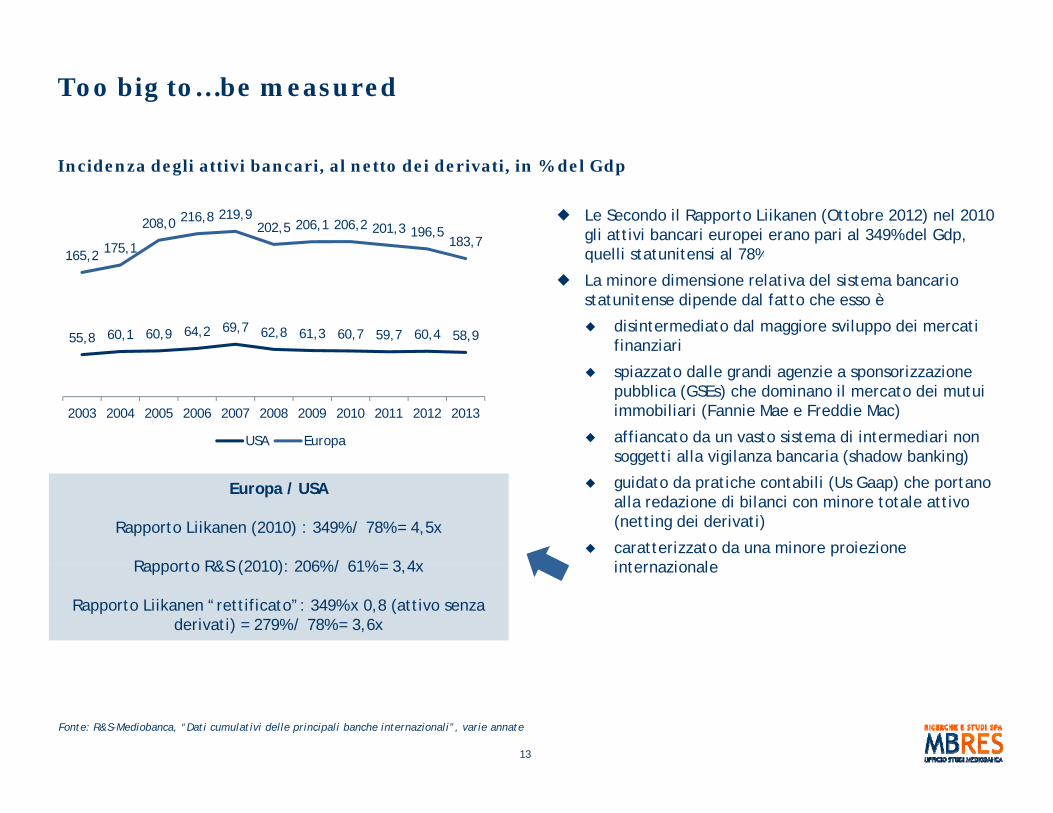

Too big to…be measured

165 2 175 1

208,0 216,8 219,9202,5 206,1 206,2 201,3 196,5

183,7

Incidenza degli attivi bancari, al netto dei derivati, in % del Gdp

Le Secondo il Rapporto Liikanen (Ottobre 2012) nel 2010 gli attivi bancari europei erano pari al 349% del Gdp,

lli t t it i l 78%

55,8 60,1 60,9 64,2 69,7 62,8 61,3 60,7 59,7 60,4 58,9

165,2 175,1 quelli statunitensi al 78%

La minore dimensione relativa del sistema bancario statunitense dipende dal fatto che esso è

disintermediato dal maggiore sviluppo dei mercati finanziari

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

USA Europa

spiazzato dalle grandi agenzie a sponsorizzazione pubblica (GSEs) che dominano il mercato dei mutui immobiliari (Fannie Mae e Freddie Mac)

affiancato da un vasto sistema di intermediari non soggetti alla vigilanza bancaria (shadow banking)

Europa / USA

Rapporto Liikanen (2010) : 349% / 78% = 4,5x

Rapporto R&S (2010): 206% / 61% 3 4

soggetti alla vigilanza bancaria (shadow banking)

guidato da pratiche contabili (Us Gaap) che portano alla redazione di bilanci con minore totale attivo (netting dei derivati)

caratterizzato da una minore proiezione i t i lRapporto R&S (2010): 206% / 61% = 3,4x

Rapporto Liikanen “rettificato”: 349% x 0,8 (attivo senza derivati) = 279% / 78% = 3,6x

internazionale

13

Fonte: R&S-Mediobanca, “Dati cumulativi delle principali banche internazionali”, varie annate

La “strana” classifica dei maggiori istituti statunitensi

Ranking delle maggiori banche statunitensi per totale attivo, Usd mld

Le La classifica dei maggiori istituti statunitensi presenta alcuni profili peculiari

2.3592.210

una “frattura” pronunciata tra i primi quattro istituti ed i successivi; ne consegue un’elevata concentrazione: i primi tre istituti USA rappresentano il 65% dell’aggregato locale, contro il 21% delle tre maggiori banche attive in Europa ( t iù f t t )

1.865

1.423

(mercato più frammentato)

la presenza di importanti banche con casamadreeuropea; tali attività occupano nel rank lo spazio dalla settima alla decima posizione (istrogrammiazzurri)

359 354 349 328 319 314 313

Mor

gan

mer

ica

igro

up

s Fa

rgo

k of

NY

on anco

rp

Sui

sse

SA)

Capi

tal

war

e

Nor

th

eric

a

riti

es e

ru

st

al O

ne

anci

al

Gli istituti europei sono maggiormente internazionalizzati, anche per superare i limiti di un mercato ancora segmentato geograficamente: attività home country al 51% secondo il Rapporto Liikanen, al 53% nelle stime R&S. Negli Stati Uniti le attività home

i i l 75%

JP M

Bank

of

Am Cit

Wel

ls

The

Bank

Mel

lo

US

Ba

Cred

it

(US

Barc

lays

Ce

Del

aw

HSB

CAm

e

DB

Secu

rD

B Tr

Capi

taFi

na

P di iù sono superiori al 75%Per saperne di più:Goldstein M., Véron N. “Too Big To Fail: The TransatlanticDebate”WP 11-2, Peterson Institute for International Economics

14

Fonte: R&S-Mediobanca, “Dati cumulativi delle principali banche internazionali”, varie annate

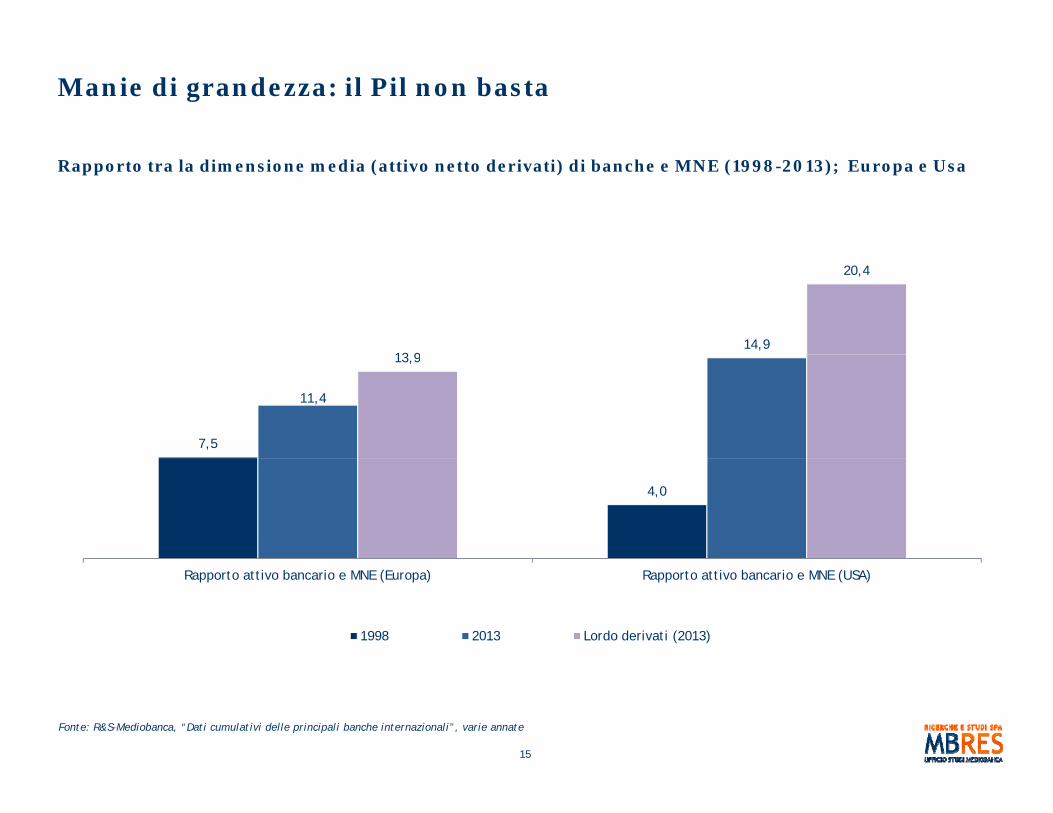

Manie di grandezza: il Pil non basta

Rapporto tra la dimensione media (attivo netto derivati) di banche e MNE (1998-2013); Europa e Usa

14,913 9

20,4

7,5

11,4

13,9

4,0

Rapporto attivo bancario e MNE (Europa) Rapporto attivo bancario e MNE (USA)

1998 2013 Lordo derivati (2013)

15

Fonte: R&S-Mediobanca, “Dati cumulativi delle principali banche internazionali”, varie annate

I “mega-merger”: cronologia e avviamenti

Alto: numero cumulato di mega-mergerBasso: incidenza degli avviamenti in % dell’attivo (netto derivati)

Le grandi acquisizioni (mega-merger) hanno avuto uno sviluppo temporale diverso negli USA e in Europa. A t tt il 2006 i l t t 10 i i li

1516 16 16

tutto il 2006 si erano completate 10 operazioni negli USA e 4 in Europa

Dal 2007 le fusioni diventano meno lucrose: l’8 febbraio 2007 HSBC e New Century Financial annunciano le prime perdite sui subprime; a metà giugno entrano in crisi i f di h d di B St il 14 tt b ’è “ i

7 7

1113

14

56

10 10

fondi hedge di Bearn Stearns; il 14 settembre c’è “panicrun “ alla Norhern Rock

Tra il maggio 2007 ed il marzo 2009 gli indici di borsa bancari perdono il 74% in Europa e l’80% negli USA

Metà dei mega-merger europei si realizza dopo il 2008,

12

34

02003 2004 2005 2006 2007 2008 2009 2010 2011

Europa USA

g g p pin un’ottica di salvataggio o opportunistica

Gli avviamenti crescono in modo assai più pronunciato nei bilanci statunitensi a causa dei forti plusvalori riconosciuti nelle acquisizioni pre-crisi. Poi cadono per l’arrivo della crisi e le “pulizie” di bilancio (impairment)

32,7 32,435,5

39,7

30,829,1

26,724 8 p ( p )

22,224,8 23,1 22,4

16,1 16,617,7 17,9 21,4 21,1 17,0 16,2

14,212,5

11,0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

16

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

USA Europa

Fonte: R&S-Mediobanca, “Dati cumulativi delle principali banche internazionali”, varie annate

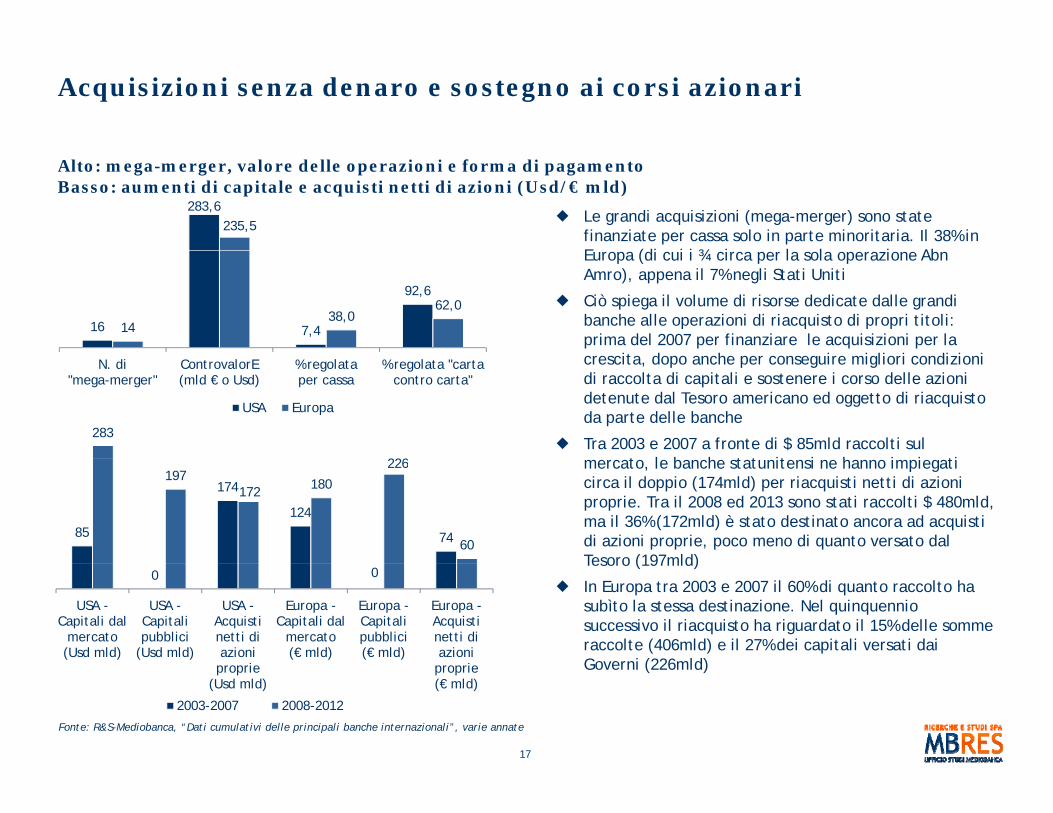

Acquisizioni senza denaro e sostegno ai corsi azionari

Alto: mega-merger, valore delle operazioni e forma di pagamentoBasso: aumenti di capitale e acquisti netti di azioni (Usd/€ mld)

Le grandi acquisizioni (mega-merger) sono state finanziate per cassa solo in parte minoritaria. Il 38% in E (di i i ¾ i l l i Ab

283,6235,5

Europa (di cui i ¾ circa per la sola operazione AbnAmro), appena il 7% negli Stati Uniti

Ciò spiega il volume di risorse dedicate dalle grandi banche alle operazioni di riacquisto di propri titoli: prima del 2007 per finanziare le acquisizioni per la

it d h i i li i di i i

16 7,4

92,6

1438,0

62,0

crescita, dopo anche per conseguire migliori condizioni di raccolta di capitali e sostenere i corso delle azioni detenute dal Tesoro americano ed oggetto di riacquisto da parte delle banche

Tra 2003 e 2007 a fronte di $ 85mld raccolti sul t l b h t t it i h i i ti

283

226

N. di "mega-merger"

ControvalorE(mld € o Usd)

% regolata per cassa

% regolata "carta contro carta"

USA Europa

mercato, le banche statunitensi ne hanno impiegati circa il doppio (174mld) per riacquisti netti di azioni proprie. Tra il 2008 ed 2013 sono stati raccolti $ 480mld, ma il 36% (172mld) è stato destinato ancora ad acquisti di azioni proprie, poco meno di quanto versato dal Tesoro (197mld)

85

174

124

74

197172 180

226

60Tesoro (197mld)

In Europa tra 2003 e 2007 il 60% di quanto raccolto ha subìto la stessa destinazione. Nel quinquennio successivo il riacquisto ha riguardato il 15% delle somme raccolte (406mld) e il 27% dei capitali versati dai Governi (226mld)

0 0

USA -Capitali dal

mercato (Usd mld)

USA -Capitali pubblici

(Usd mld)

USA -Acquisti netti di azioni

proprie

Europa -Capitali dal

mercato(€ mld)

Europa -Capitali pubblici(€ mld)

Europa -Acquisti netti di azioni

proprie

17

Governi (226mld)

Fonte: R&S-Mediobanca, “Dati cumulativi delle principali banche internazionali”, varie annate

proprie(Usd mld)

proprie(€ mld)

2003-2007 2008-2012

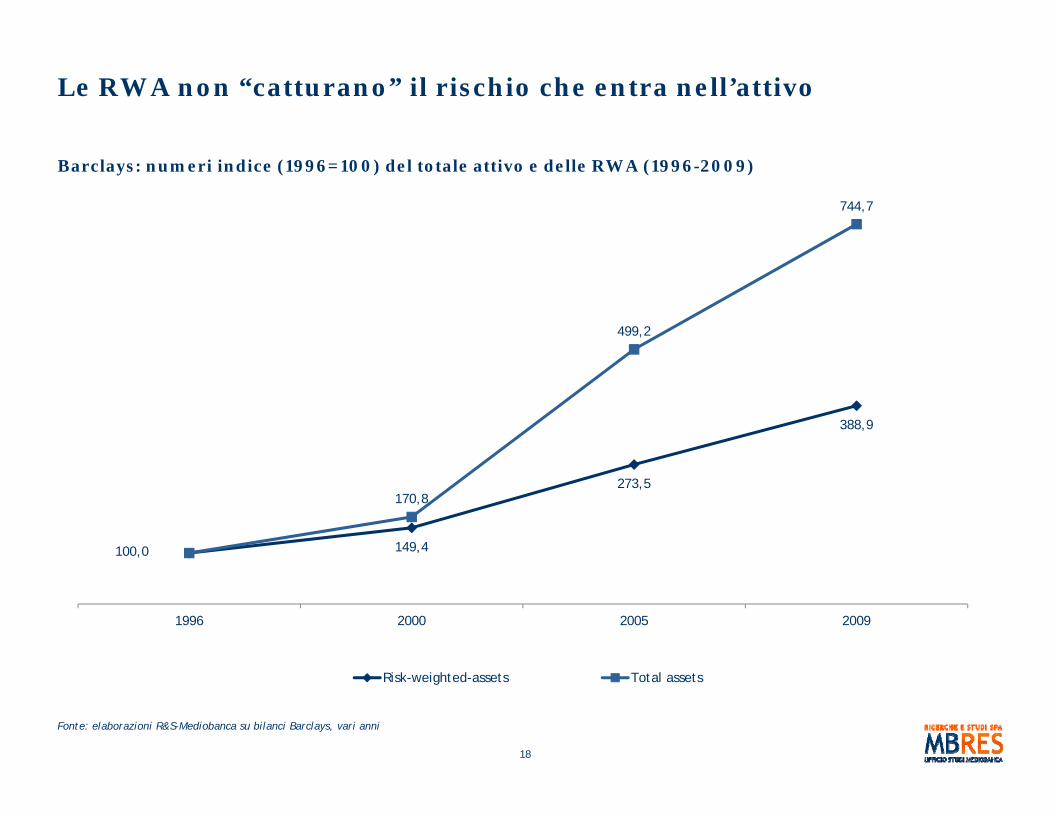

Le RWA non “catturano” il rischio che entra nell’attivo

744,7

Barclays: numeri indice (1996=100) del totale attivo e delle RWA (1996-2009)

499,2

388,9

149,4

273,5

100,0

170,8

1996 2000 2005 2009

18

Risk-weighted-assets Total assets

Fonte: elaborazioni R&S-Mediobanca su bilanci Barclays, vari anni

Nel 2013: più credito, più capitale. Più derivati, meno capitale

60,0

70,0

Alto: RWA in % dell’attivo per istituti europei ordinati in base ai crediti v. clienti in % dell’attivoBasso: RWA in % dell’attivo per istituti europei ordinati in base ai derivati in % del PNT

10,0

20,0

30,0

40,0

50,0

0,0

,

Rabo UniCredit Loyds BSCH BBVA Intesa SP Nordea Danske ING Bpce Commerz. RBS Barclays HSBC Agricole BNP UBS SocGén DB Cr. Suisse

Crediti v. clienti in % attivo RWA in % attivo Linear (RWA in % attivo)

30,0

40,0

50,0

60,0

0,0

10,0

20,0

30,0

Cr. Suisse DB Agricole UBS Barclays RBS Danske BNP SocGén Nordea HSBC Commerz. BSCH UniCreditIntesa SP ING BBVA Rabo Loyds Bpce

19

g y y p

Derivati in % PNT RWA in % attivo Linear (RWA in % attivo)

Fonte: R&S-Mediobanca, “Dati cumulativi delle principali banche internazionali”, ed. 2014

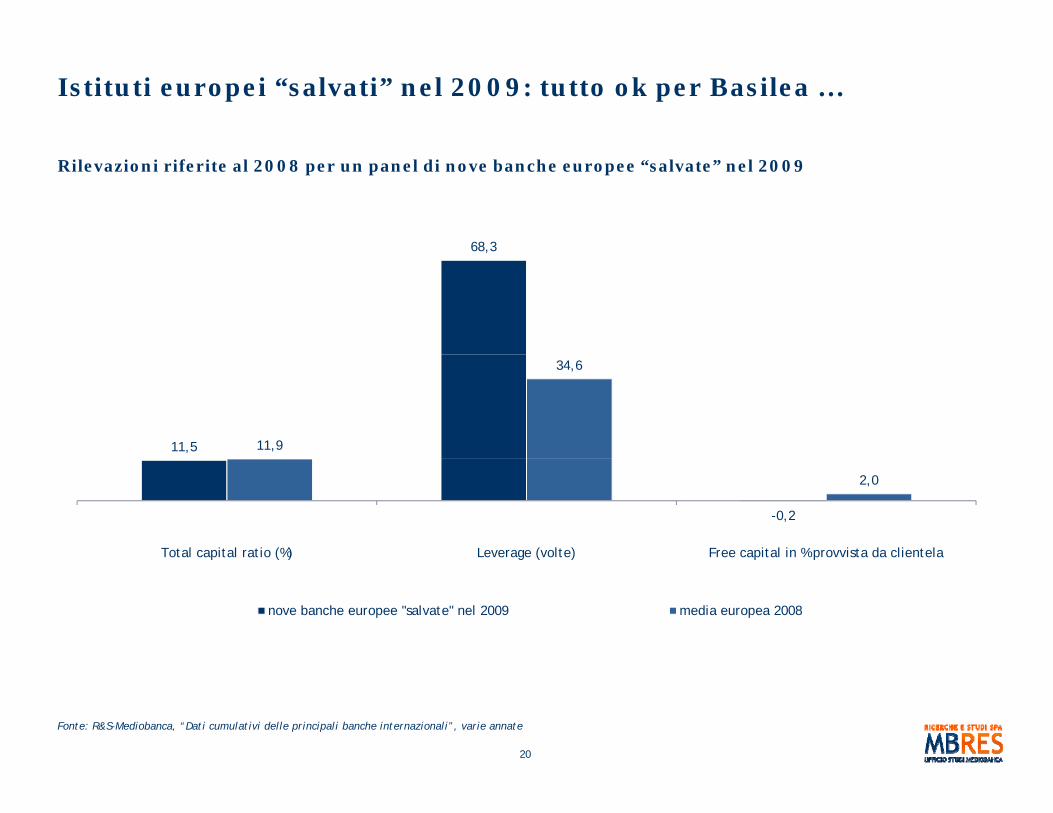

Istituti europei “salvati” nel 2009: tutto ok per Basilea …

68,3

Rilevazioni riferite al 2008 per un panel di nove banche europee “salvate” nel 2009

68,3

11,5 11,9

34,6

-0,2

2,0

Total capital ratio (%) Leverage (volte) Free capital in % provvista da clientela

nove banche europee "salvate" nel 2009 media europea 2008

20

Fonte: R&S-Mediobanca, “Dati cumulativi delle principali banche internazionali”, varie annate

Radici della crisi, una lettura “canonica”: i “gluts” mondiali

-200.0000

200.000400.000600.000800.000

Bassi costi di produzione, crescente produttività da catching-up tecnologico, altri prezzi delle materie prime di base e crescente integrazione commerciale portano dai primi anni 2000 i PVS a realizzare sistematici e crescenti avanzi commerciali, specularmente si aprono cronici deficit

-600.000-400.000

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

PVS Economie in transizione Economie avanzate

commerciali con l’estero delle economie avanzate (primo grafico)

Gli avanzi commerciali dei PVS generano un abnorme accumulo di riserve valutarie, 16x tra 2005 e 2012 (secondo grafico), gradito ai governi come auto-assicurazione contro crisi del proprio debito estero mentre le loro popolazioni

32,9

66,3

67,1

33,7crisi del proprio debito estero, mentre le loro popolazioni accumulano risparmi per fini precauzionali, in assenza di welfare e di mercati finanziari efficienti in grado di assorbirli. Si crea un eccesso di risparmio privato (“savingglut”) che fronteggia una relativa scarsità mondiale di attività liquide (“Too much capital chasing too littleinvestment”)

1995 2012PVS Paesi sviluppati

6

7

investment )

L’eccesso di disponibilità è canalizzato verso le economie mature, via banche centrali e fondi sovrani, in particolare verso gli Usa che vivono sotto le due presidenze Bush jr. un fenomeno di doppia crescita del debito privato e di quello pubblico. La domanda di carta (“safe asset imbalance”)

1

2

3

4

5p ( )viene soddisfatta dal titoli pubblici (la Cina deteneva nel 2012 il 22% del debito pubblico Usa dal 6% 2000) e dalle banche con repackaging (“originate to distribuite”) di prodotti finanziari collocati presso investitori e attori dello shadow banking che si potevano finanziare a tassi storicamente bassi tra 2001 e metà del 2004 (terzo grafico)

21

Fonte: R&S-Mediobanca

0

1

dic‐94

dic‐95

dic‐96

dic‐97

dic‐98

dic‐99

dic‐00

dic‐01

dic‐02

dic‐03

dic‐04

dic‐05

dic‐06

dic‐07

dic‐08

dic‐09

dic‐10

dic‐11

dic‐12

storicamente bassi tra 2001 e metà del 2004 (terzo grafico) e su mercati molto liquidi (“liquidity gluts”) dopo il crash immobiliare del 2000 e l’11.IX.2001

Radici della crisi, una lettura “cinica”: too big to be…private

Esiste una diversa lettura dei fatti in una logica di “scambio” tra oligarchia finanziaria e potere pubblico

Le lobby bancarie “negoziano” con il referente politico una struttura regolamentare accomodante e poco intrusiva sulle leve gestionali dell’impresa-banca che “deve” (tanto più se quotata) perseguire una soddisfacente remunerazione del capitale per scongiurare i meccanismi sanzionatori del mercato (default, perdita di valore, take-over ostile)

Il referente politico, a sua volta, chiede un doppio dividendo

Un dividendo “monetario”, coerente con la massimizzazione del profitto dell’impresa-banca che genera maggiori imposte, sotto vincolo della prudente gestione imposto dalla tutela dei depositi che sono “moneta” e quindi un bene socialmente rilevante

Un dividendo “politico” che consiste nell’indirizzare la gestione bancaria verso finalità di interesse sociale e pubblico Un dividendo politico che consiste nell indirizzare la gestione bancaria verso finalità di interesse sociale e pubblico, facendone uno strumento surrettizio di politica economica sostitutivo di esplicite manovre fiscali e redistributive

Esempio: i due partiti Usa hanno condiviso l’obiettivo di agevolare l’acquisto di abitazioni da parte delle “minoranze” e delle classi meno abbienti, al fine di stemperare le tensioni sociali e dare al ceto politico una veste “welfare-oriented”. Il Community Reinvestment Act (1977) e il c.d. Didmca (1980) hanno imposto alle banche di reinvestire nelle località di raccolta e di concedere mutui con “loan-to-value” fino al 90% e criteri laschi; nel 1992 e nel 2004 viene chiesto alle GSEsraccolta e di concedere mutui con loan to value fino al 90% e criteri laschi; nel 1992 e nel 2004 viene chiesto alle GSEs(Fannie Mae e Freddie Mac) di investire almeno il 50% (56% dal 2004) in mutui a prenditori marginali. Attraverso l’adeguamento dei mutui al crescente valore della case le famiglie americane incrementano fino al 13% il proprio reddito, senza una esplicita manovra fiscale-redistributiva

Lo Stato commette un doppio peccato: abdica dal ruolo di regolatore indipendente e ingerisce nella gestione di una azienda privataprivata

22

Fonte: R&S-Mediobanca

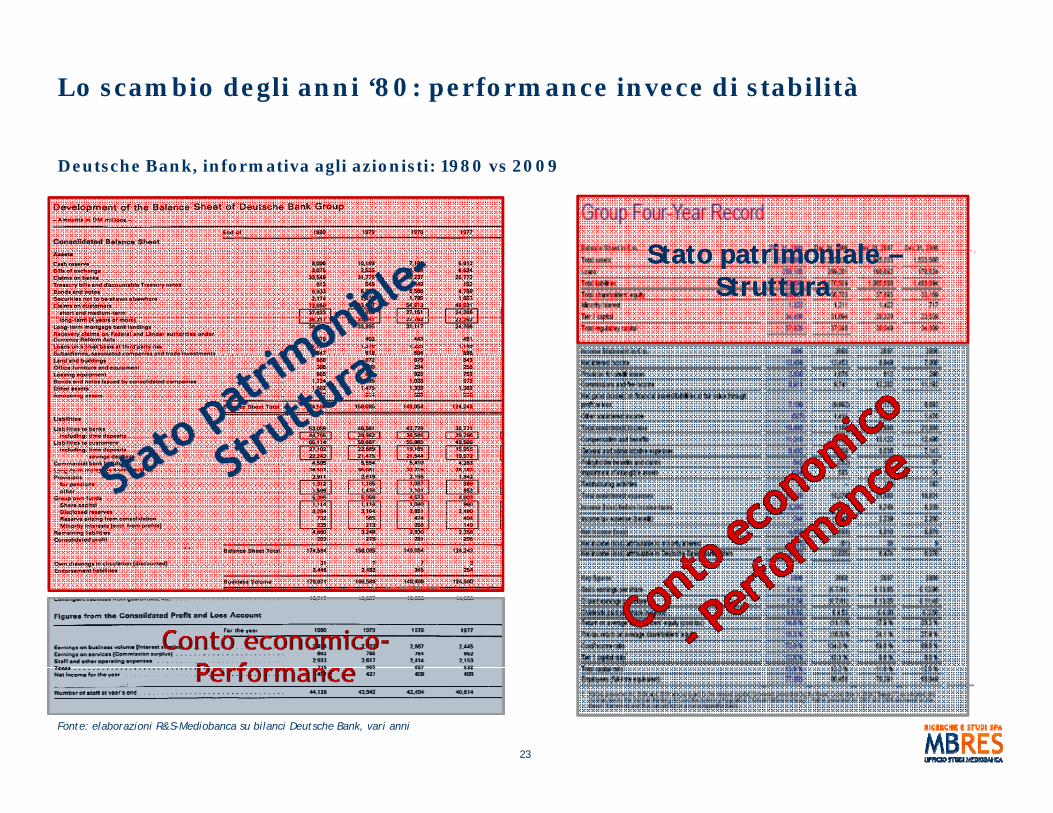

Lo scambio degli anni ‘80: performance invece di stabilità

Deutsche Bank, informativa agli azionisti: 1980 vs 2009

Stato Stato patrimonialepatrimonialeStato Stato patrimonialepatrimoniale ––StrutturaStruttura

23

Fonte: elaborazioni R&S-Mediobanca su bilanci Deutsche Bank, vari anni

Crisi del modello bancario e regolazione: quale way out? (3)

“Nuova“ cultura di mercato: shareholder value creation

Ring fencing(Liikanen e varianti)

Crisi strutturale

Boost Shrink

Crisi strutturaledel business bancario (1980-

2007): fare credito rende poco

Fuga verso le “altre” attività, TBTF e diversificazione del

passivo (1980-2007)

Ritorno al modello “tradizionale” e alla crisi strutturale (2010-2013)

Basilea I/II vincolano molto capitale al credito, poco alle Basilea III: leva

Boost Deleveraging

p , p“altre attività”

Vigilanza micro-prudenziale (dal 1988)

Vigilanza strutturale a la Glass-Steagall

:

24

Fonte: R&S-Mediobanca

Vigilanza micro prudenziale (dal 1988)(fino agli anni ‘80)

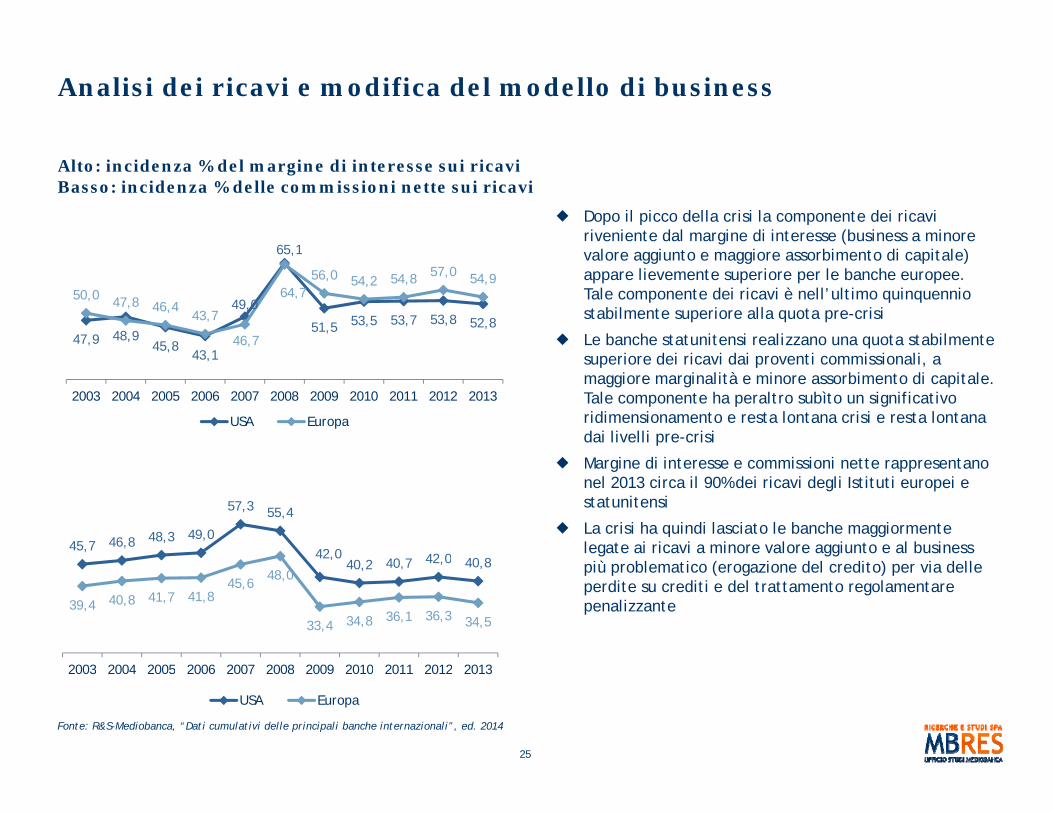

Analisi dei ricavi e modifica del modello di business

Alto: incidenza % del margine di interesse sui ricaviBasso: incidenza % delle commissioni nette sui ricavi

Dopo il picco della crisi la componente dei ricavi riveniente dal margine di interesse (business a minore

l i t i bi t di it l ) 65 1 valore aggiunto e maggiore assorbimento di capitale) appare lievemente superiore per le banche europee. Tale componente dei ricavi è nell’ultimo quinquennio stabilmente superiore alla quota pre-crisi

Le banche statunitensi realizzano una quota stabilmente i d i i i d i ti i i li

47,9 48,945,8

43 1

49,0

65,1

51,5 53,5 53,7 53,8 52,8

50,0 47,8 46,443,7

46,7

64,756,0 54,2 54,8 57,0 54,9

superiore dei ricavi dai proventi commissionali, a maggiore marginalità e minore assorbimento di capitale. Tale componente ha peraltro subìto un significativo ridimensionamento e resta lontana crisi e resta lontana dai livelli pre-crisi

M i di i t i i i tt t

43,1

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

USA Europa

Margine di interesse e commissioni nette rappresentano nel 2013 circa il 90% dei ricavi degli Istituti europei e statunitensi

La crisi ha quindi lasciato le banche maggiormente legate ai ricavi a minore valore aggiunto e al business iù bl ti ( i d l dit ) i d ll

45,7 46,8 48,3 49,0

57,3 55,4

42,040 2 40 7 42,0 40 8 più problematico (erogazione del credito) per via delle

perdite su crediti e del trattamento regolamentare penalizzante

40,2 40,7 42,0 40,8

39,4 40,8 41,7 41,845,6

48,0

33,4 34,8 36,1 36,3 34,5

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

25

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

USA Europa

Fonte: R&S-Mediobanca, “Dati cumulativi delle principali banche internazionali”, ed. 2014

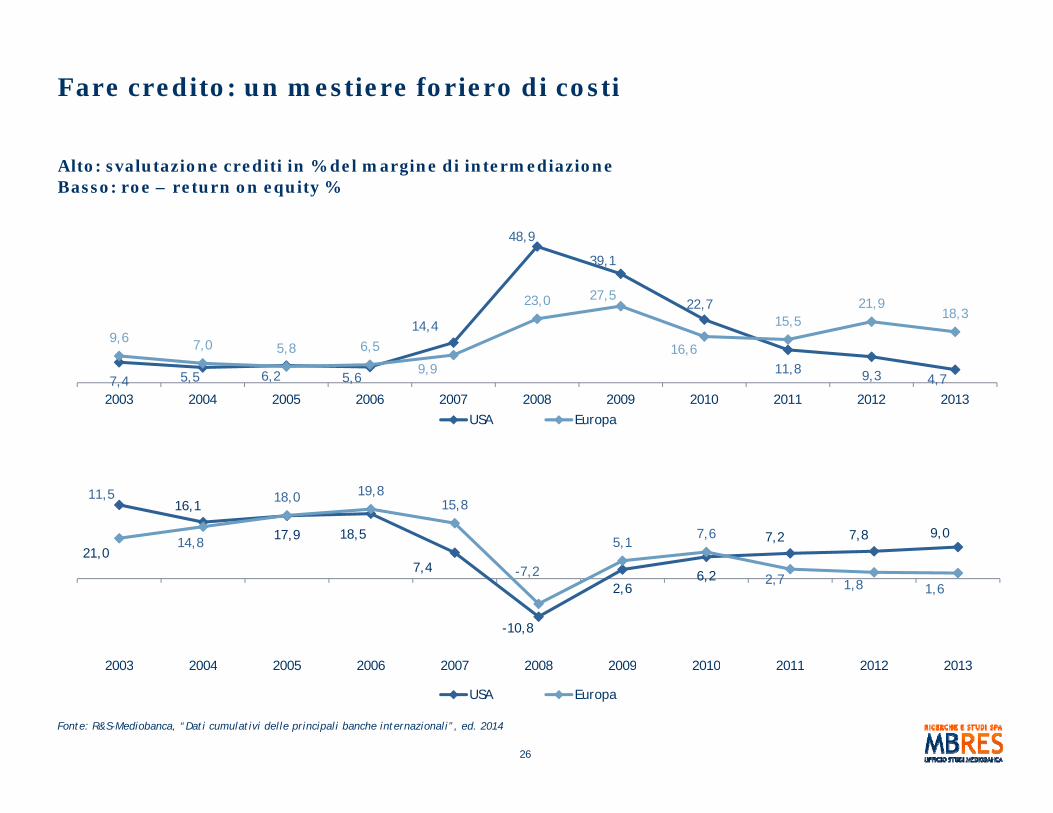

Fare credito: un mestiere foriero di costi

48,9

Alto: svalutazione crediti in % del margine di intermediazioneBasso: roe – return on equity %

14,4

39,1

22,7

9,6 7,0 5,8 6,5

23,0 27,5

16,6

15,521,9

18,3

7,4 5,5 6,2 5,611,8 9,3 4,7

,

9,9,

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013USA Europa

21,0

16,1

17,9 18,5

7 4

7,2 7,8 9,0

11,5

14,8

18,0 19,815,8

5,17,6

7,4

-10,8

2,66,2-7,2 2,7 1,8 1,6

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

26

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

USA Europa

Fonte: R&S-Mediobanca, “Dati cumulativi delle principali banche internazionali”, ed. 2014

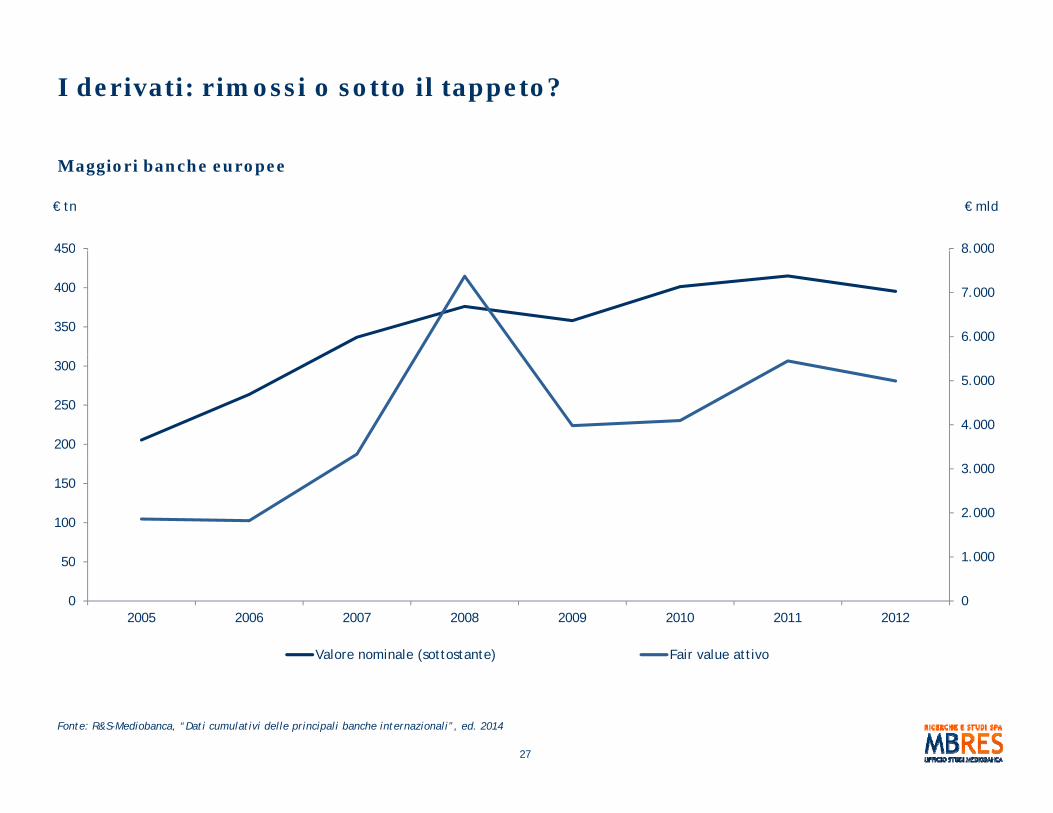

I derivati: rimossi o sotto il tappeto?

8 000450

€ mld€ tn

Maggiori banche europee

6.000

7.000

8.000

350

400

450

4.000

5.000

200

250

300

1.000

2.000

3.000

50

100

150

00

50

2005 2006 2007 2008 2009 2010 2011 2012

Valore nominale (sottostante) Fair value attivo

27

Fonte: R&S-Mediobanca, “Dati cumulativi delle principali banche internazionali”, ed. 2014

La leva ha tardato a trovare consenso

Prima della crisi del 2007 vi era sostanziale unanimità tra i membri del Comitato di Basilea nel ritenere che la leva fosse una misura rozza, una minaccia al fondamento teorico delle misure RWA

“(…) there have been suggestions that a US-style leverage ratio be incorporated into the Basel II framework, in effectcreating a capital floor for banks which is not risk-based, and this idea worries me for that reason” (John Tiner, ChiefE ti Fi i l S i A th it 2006) Executive, Financial Services Authority, 2006)

Poi si apre qualche falla

“A recent study of the ‘Basel Committee Top-down Capital Calbration Group’ showed that the leverage ratio did the best job in discriminating between banks that ultimately required official sector support and those that did not!” (Stefan Walter, General Secretary, The Basel Committee, 2010)

Ma ancora si pensava che il problema fosse il numeratore (composizione del capitale regolamentare) e non il denominatore (RWA) …

Poi il buon senso ha avuto la meglio

“The pre-crisis leverage ratio of failing banks was statistically significantly lower than surviving banks at 1% significancel l b 1 2 t i t ( ) C t t t th i k iti d t i l t h ff dlevel, by on average 1.2 percentage points (…) Contrary to to the risk-sensitive doctrine, less appears to have offeredmore” (Andrew Haldane, Member, Financial Policy Committee, 2012)

28

Fonte: R&S

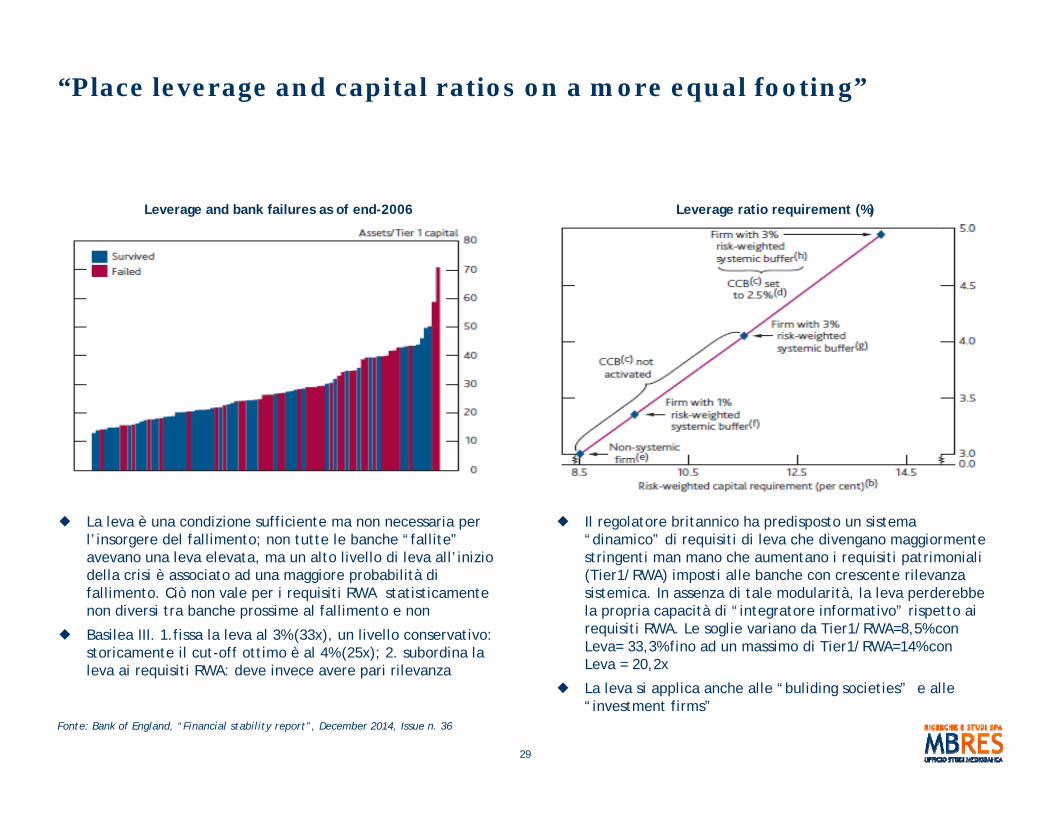

“Place leverage and capital ratios on a more equal footing”

Leverage and bank failures as of end-2006 Leverage ratio requirement (%)

Il regolatore britannico ha predisposto un sistema “dinamico” di requisiti di leva che divengano maggiormente stringenti man mano che aumentano i requisiti patrimoniali

La leva è una condizione sufficiente ma non necessaria per l’insorgere del fallimento; non tutte le banche “fallite” avevano una leva elevata, ma un alto livello di leva all’inizio g q p

(Tier1/RWA) imposti alle banche con crescente rilevanza sistemica. In assenza di tale modularità, la leva perderebbe la propria capacità di “integratore informativo” rispetto ai requisiti RWA. Le soglie variano da Tier1/RWA=8,5% con Leva= 33,3% fino ad un massimo di Tier1/RWA=14% con Leva = 20,2x

,della crisi è associato ad una maggiore probabilità di fallimento. Ciò non vale per i requisiti RWA statisticamente non diversi tra banche prossime al fallimento e non

Basilea III. 1.fissa la leva al 3% (33x), un livello conservativo: storicamente il cut-off ottimo è al 4% (25x); 2. subordina la l i i iti RWA d i i il

29

Leva 20,2x

La leva si applica anche alle “buliding societies” e alle “investment firms”

Fonte: Bank of England, “Financial stability report”, December 2014, Issue n. 36

leva ai requisiti RWA: deve invece avere pari rilevanza

Le riforme strutturali risolvono la crisi strutturale?

• Ratio: impedire che nelle banche universali le attività di investment banking godano del sussidio dell’attività tradizionale di intermediazione creditizia i cui depositi sono

Confronto schematico delle proposte di riforma strutturale

Volker: separazione istituzionale

Liikanen: sussidiarizzazione Vickers: ring-fencing

Collocazione presso creditizia i cui depositi sono coperti dalla garanzia pubblica; essa induce azzardo morale nelle attività “speculative” (trading proprietario e partecipazione o gestione di fondi hedge o di

Attività e struttura autorizzate Rimozione di determinate attività di

investimento dalle società holding bancarie

Collocazione presso entità giuridiche

separate dell’attività di negoziazione in proprio e

di quella più rischiosa

Separazione strutturale mediante ring-fencing

dell’attività bancaria al dettaglio

Istituti di deposito

private equity)

• Obiettivo: evitare che le perdite delle attività di trading compromettano l’attività della banca commerciale e la solvibilità dei depositi

• Negoziazione in proprio titoli e derivati No No No

• Investimento in hedge fund e fondi di private equity No No No

Attività di market making Si No No• Rischi paventati:

accrescimento del costo della raccolta, impoverendone i canali, e dell’offerta alla clientela (“one stop shop”) con ulteriore calo della redditività;

i d i i i i

• Attività di market-making Si No No

• Impegni di sottoscrizione Si Si Con restrizioni

• Esposizione verso altriintermediari finanziari non collegate con la negoziazione

Senza restrizioni Senza restrizioni Con restrizioni(all’interno del gruppo)

aggravio dei requisiti patrimoniali (non additivi) anche per effetto della minore diversificazione dei business

• Ma soprattutto: ha senso confinare le banche a quella

l tti ità (i t di i )

collegate con la negoziazione

• Società holding con affiliate bancarie e di negoziazione Non consentito Consentito Consentito

Estensione geografica Senza restrizioni Senza restrizioni

Restrizioni alla facoltàdelle banche britannichesottoposte a ring-fencing

30

sola attività (intermediazione) in crisi strutturale da un trentennio ?

Fonte: BIS, 83° Relazione Annuale

Estensione geografica Senza restrizioni Senza restrizioni di offrire servizi al di fuori dello spazio

economico europeo

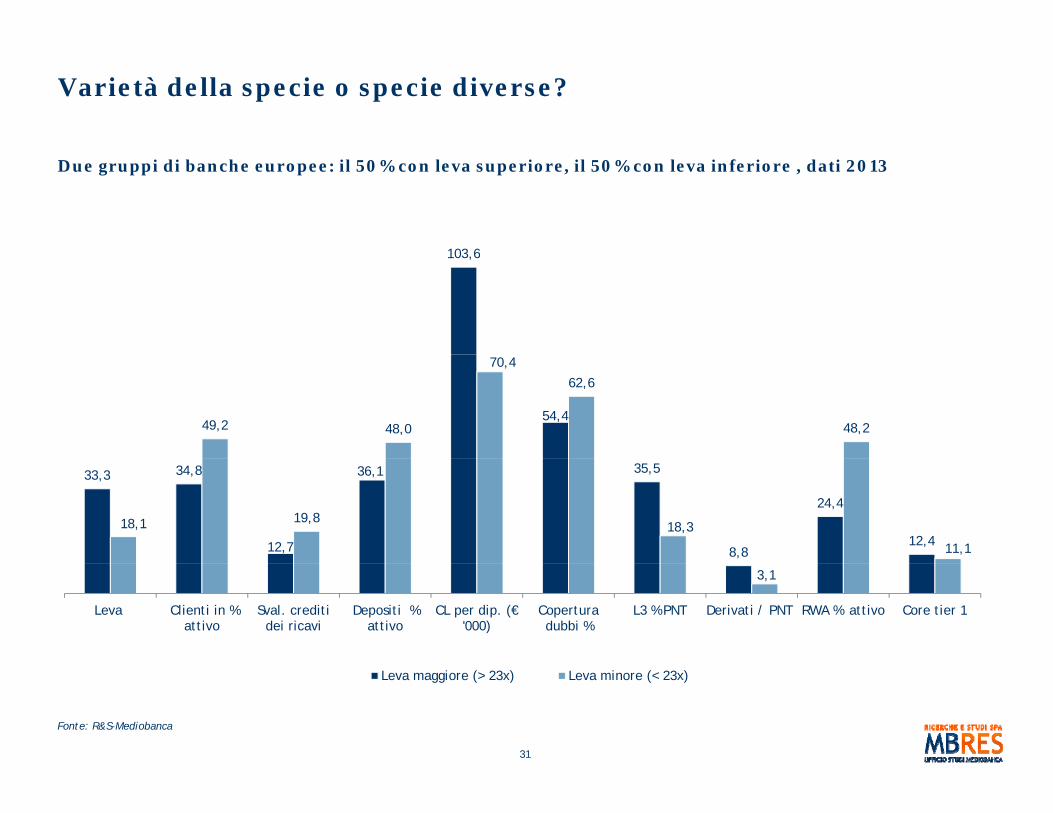

Varietà della specie o specie diverse?

103 6

Due gruppi di banche europee: il 50% con leva superiore, il 50% con leva inferiore , dati 2013

103,6

54,449,2 48,0

70,4

62,6

48,2

33,3 34,8

12,7

36,1 35,5

8,8

24,4

12,418,1 19,8

18,3

11,1

3,1

Leva Clienti in % attivo

Sval. crediti dei ricavi

Depositi % attivo

CL per dip. (€'000)

Copertura dubbi %

L3 % PNT Derivati / PNT RWA % attivo Core tier 1

31

Fonte: R&S-Mediobanca

Leva maggiore (> 23x) Leva minore (< 23x)

Crisi del modello bancario e regolazione: quale way out? (4)

Pressione sulla redditività e nuovi dogmi: shareholder

value creation

Ring fencing(Liikanen e varianti) Estinzione della specie

“banca” sostituita dal

Crisi strutturale Fuga verso le “altre” Ritorno al modello Fallimento di mercato

mercato?

Boost Shrink

Crisi strutturaledel business bancario

(1980-2007): fare credito rende poco

Fuga verso le altre attività, TBTF e

diversificazione del passivo (1980-2007)

Ritorno al modello “tradizionale” e alla

crisi strutturale (2010-2013)

all e to d e cato e banca pubblica?

D l

Basilea I/II vincolano molto capitale al

credito poco alle “altre Basilea III: leva

Banca “tradizionale” ma rinnovata? Come?

Boost Deleveraging

credito, poco alle altre attività”

Vi il i d i l (d l 1988)

Vigilanza strutturale a la Glass-Steagall Micro-prudenziale

32

Fonte: R&S-Mediobanca

Vigilanza micro-prudenziale (dal 1988)(fino agli anni ‘80)p

e ring-fencing