Page 1

Risultati preliminari 2015 e Piano triennale 2016‐2018 Milano, 24 Febbraio 2016

Page 2

Indice

Financial Highlights 2015 pag. 22

Highlights 2015 pag. 3Lo scenario di mercatoLe aree di azioniIl trend del fatturatoI volumi produttiviLa nuova struttura

Piano triennale 2016 – 2018 pag. 29 La mission e gli obiettivi Le linee di azione Business plan drivers Financial targets

Page 3

Highlights 2015

Page 4Source: Symphony IRI Anno terminante 31 Dicembre 2015 (tot. Iper+Super+LSP+Discount)

Nel 2015 mercato in calo a volume e a valore.Continua a crescere il brand leader Mutti, in calo o lieve recupero le quote delle altre marche.In flessione anche le quote di mercato delle private labels grazie all’intensa attività promozionale dei brands.

In incremento dal 17,7% del 2014 al 18,9%, la quota a volume La Doria nel mercato private labels.Nel triennio 2012‐2015 conquistati 6,5 bp (da 12,4% a 18,9%).

Highlights 2015Lo scenario di mercato in Italia ‐ Derivati del pomodoro

Derivati del pomodoro- mercato italiano

Tons Change % Vol Milioni di Euro Change % Val

476,9 -4.7% 649,2 -4,2% Totale Private Label

Totale Conserve

Italia

Totale Mutti Totale Star Totale Cpc

SantarosaTotale Divella

Totale Gruppo La

Doria

Totale La Doria Totale Star Altri

Diff. P.ti Quota Val. -1,4 0,2 1,9 -0,3 -0,3 -0,3 0,0 0,0 0,0 0,3Diff. P.ti Quota Vol. -1,4 0,3 1,4 -0,2 -0,4 -0,4 0,0 0,0 0,0 0,7

28,1

13,8

23,1

4,7

2,1 2,70,7 0,5 0,2

24,1

33,9

11,4

15,8

4,8

2,23,8

1,0 0,7 0,0

26,4

Quota Valore

Quota Volume

Page 5

Highlights 2015Lo scenario di mercato in Italia‐ Legumi

Nel 2015 mercato in crescita a volume e a valore.

In lieve recupero il brand leader Conserve Italia, in flessione le quote delle altre marche. In lieve calo anche le quote dimercato delle private labels.

Forte crescita quota a volume La Doria nel mercato private labels, dal 29,9% del 2014 al 39%.Nel triennio 2012‐2015 conquistati 19,4 bp (da 19,6% a 39%).

Source: Symphony IRI Anno terminante 31 Dicembre 2015 (tot. Iper+Super+LSP+Discount)

Vegetali conservati - mercato italiano

Tons Change % Vol Milioni di Euro Change % Val

184.9 2,5% 387.0 +3,8% Totale La Doria

Totale Conserve

Italia

Totale Bonduelle

Totale General Mill

Totale Unilever

Totale Nuove Conserve

Totale Private Label Altri

Diff. P.ti Quota Val. -0,1 0,7 -0,3 -0,1 0,0 0,1 -0,7 0,4Diff. P.ti Quota Vol. -0,2 0,4 -0,3 -0,1 0,0 0,1 -0,6 0,6

0,7

22,4

17,1

0,3 0,0 1,6

45,4

12,4

1,5

17,7

9,5

0,1 0,0 1,1

58,6

11,5Quota Valore

Quota Volume

Page 6

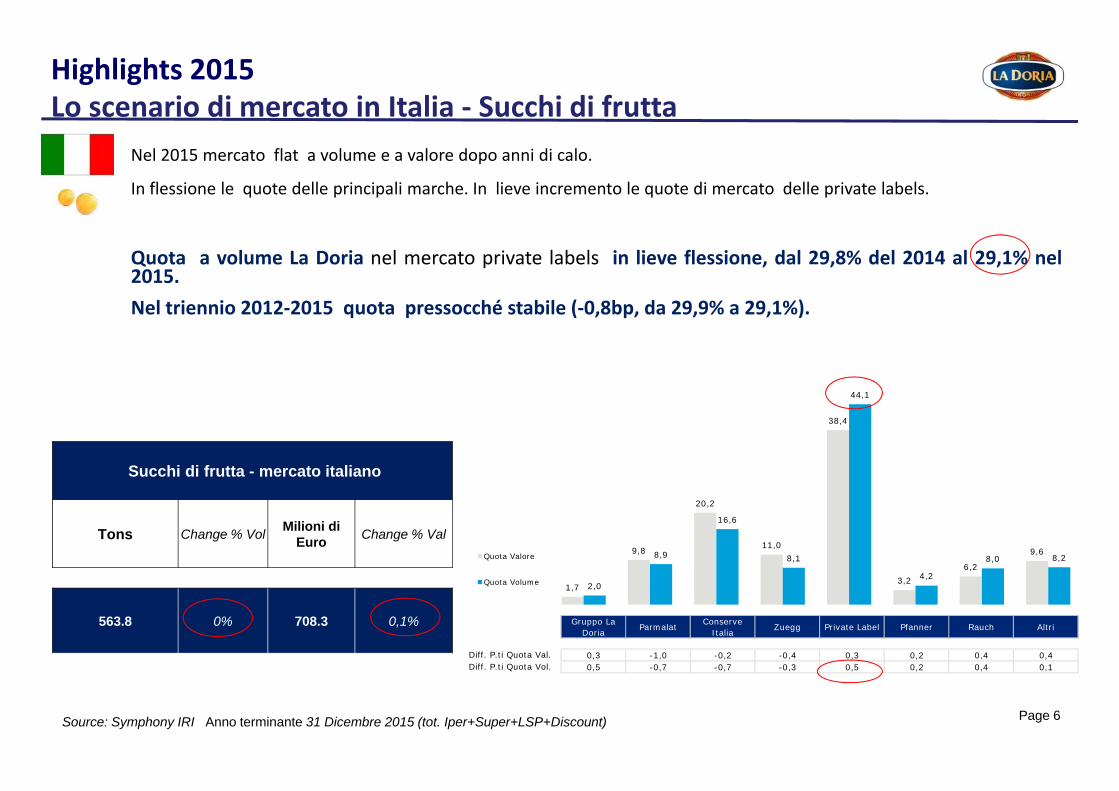

Highlights 2015Lo scenario di mercato in Italia ‐ Succhi di frutta

Nel 2015 mercato flat a volume e a valore dopo anni di calo.

In flessione le quote delle principali marche. In lieve incremento le quote di mercato delle private labels.

Quota a volume La Doria nel mercato private labels in lieve flessione, dal 29,8% del 2014 al 29,1% nel2015.Nel triennio 2012‐2015 quota pressocché stabile (‐0,8bp, da 29,9% a 29,1%).

Source: Symphony IRI Anno terminante 31 Dicembre 2015 (tot. Iper+Super+LSP+Discount)

Succhi di frutta - mercato italiano

Tons Change % Vol Milioni di Euro Change % Val

563.8 0% 708.3 0,1% Gruppo La Doria Parmalat Conserve

Italia Zuegg Private Label Pfanner Rauch Altri

Diff. P.ti Quota Val. 0,3 -1,0 -0,2 -0,4 0,3 0,2 0,4 0,4Diff. P.ti Quota Vol. 0,5 -0,7 -0,7 -0,3 0,5 0,2 0,4 0,1

1,7

9,8

20,2

11,0

38,4

3,26,2

9,6

2,0

8,9

16,6

8,1

44,1

4,2

8,0 8,2Quota Valore

Quota Volume

Page 7

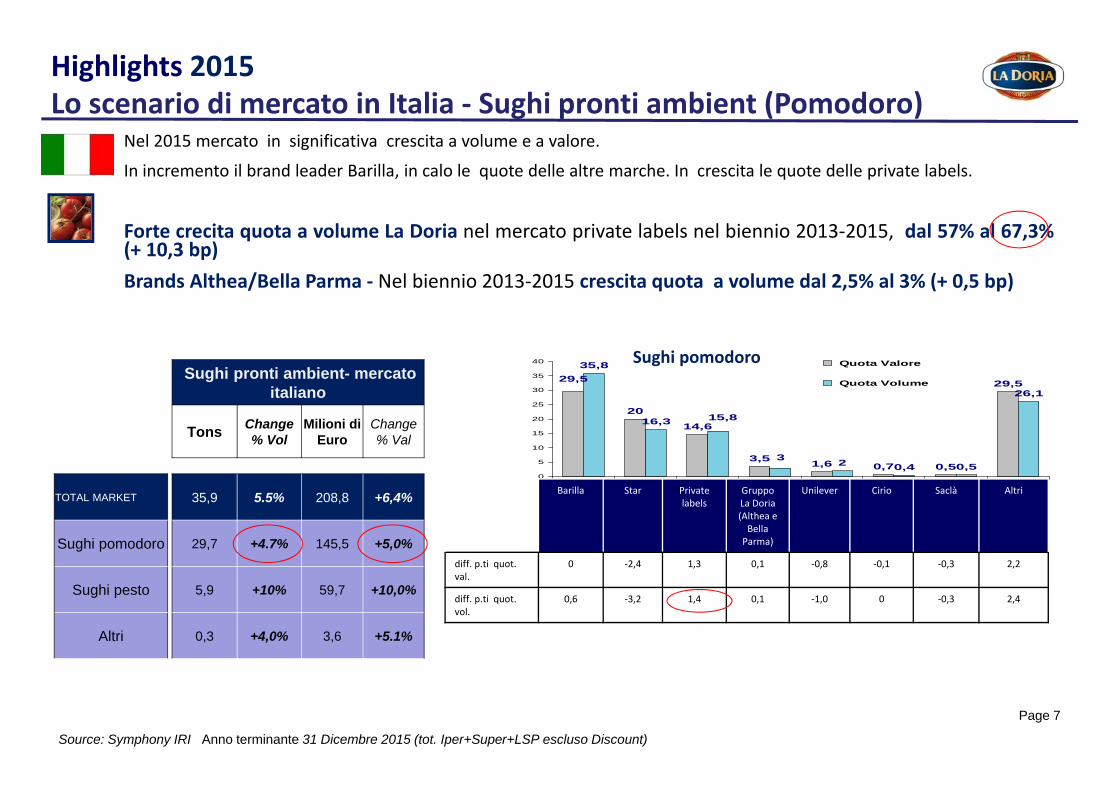

Highlights 2015Lo scenario di mercato in Italia ‐ Sughi pronti ambient (Pomodoro)

Nel 2015 mercato in significativa crescita a volume e a valore.

In incremento il brand leader Barilla, in calo le quote delle altre marche. In crescita le quote delle private labels.

Forte crecita quota a volume La Doria nel mercato private labels nel biennio 2013‐2015, dal 57% al 67,3%(+ 10,3 bp)Brands Althea/Bella Parma ‐ Nel biennio 2013‐2015 crescita quota a volume dal 2,5% al 3% (+ 0,5 bp)

20

14,6

3,5 1,6 0,7 0,5

29,5

35,8

16,3

2 0,4 0,5

26,129,5

15,8

3

0

5

10

15

20

25

30

35

40

Barilla

Star

Priva

te labe

lGrup

po La

Doria

Unilever

Cirio

Saclà

Altri produ

ttori

Quota Valore

Quota Volume

Source: Symphony IRI Anno terminante 31 Dicembre 2015 (tot. Iper+Super+LSP escluso Discount)

Sughi pomodoro

Barilla Star Private labels

Gruppo La Doria (Althea e Bella Parma)

Unilever Cirio Saclà Altri

diff. p.ti quot.val.

0 ‐2,4 1,3 0,1 ‐0,8 ‐0,1 ‐0,3 2,2

diff. p.ti quot. vol.

0,6 ‐3,2 1,4 0,1 ‐1,0 0 ‐0,3 2,4

Sughi pronti ambient- mercato italiano

Tons Change% Vol

Milioni di Euro

Change% Val

TOTAL MARKET 35,9 5.5% 208,8 +6,4%

Sughi pomodoro 29,7 +4.7% 145,5 +5,0%

Sughi pesto 5,9 +10% 59,7 +10,0%

Altri 0,3 +4,0% 3,6 +5.1%

Page 8

Highlights 2015Lo scenario di mercato in Italia ‐ Sughi pronti ambient (pesto)

Nel 2015 mercato a volume e a valore in crescita a due cifre.In incremento il brand leader Barilla, in calo le quote delle altre marche. Stabili le quote private labels.

Forte incremento quota a volume La Doria nel mercato private labels nel biennio 2013‐2015, dal 25% al37,5% (+ 12,5 bp).

Brands Althea/Bella Parma ‐ Nel biennio 2013‐2015 quota a volume stabile dallo 0,8% allo 0,6% (‐0,2 bp).

Source: Symphony IRI Anno terminante 31 Dicembre 2015 (tot. Iper+Super+LSP escluso Discount)

Sughi pronti ambient- mercato italiano

Tons Change% Vol

Milioni di Euro

Change% Val

TOTAL MARKET 35,9 5.5% 208,8 +6,4%

Sughi pomodoro 29,7 +4.7% 145,5 +5,0%

Sughi pesto 5,9 +10% 59,7 +10,0%

Altri 0,3 +4,0% 3,6 +5.1%

22,7

14,6

3,90,7 0,6 0,5

17,5

0,7 0,7 0,6

12,8

39,5

23,0

40,8

18,3

3,0

0

5

10

15

20

25

30

35

40

45

Barilla Star Privatelabel

Saclà Nestlè Unilever GruppoLa Doria

Altri

Quota Valore

Quota Volume

Sughi pesto

Barilla Star Private labels

Saclà Nestlè Unilever Gruppo La Doria

Altri

diff. p.ti quot.val.

2,5 ‐1,6 ‐0,2 ‐0,3 ‐0,1 ‐0,2 ‐0,4 0,3

diff. p.ti quot. vol.

2,3 ‐1,5 0,1 0,1 ‐0,1 ‐0,2 ‐0,4 ‐0,3

Page 9

182,7

226,5

192,1 196,4

236,1

204

233211208,7

227,4

0

50

100

150

200

250

Spend Volume

20112012201320142015

Source: Kantar WorldPanel Data – Anno terminante Gennaio 2016, incluso discount

+8.6%+5.2%

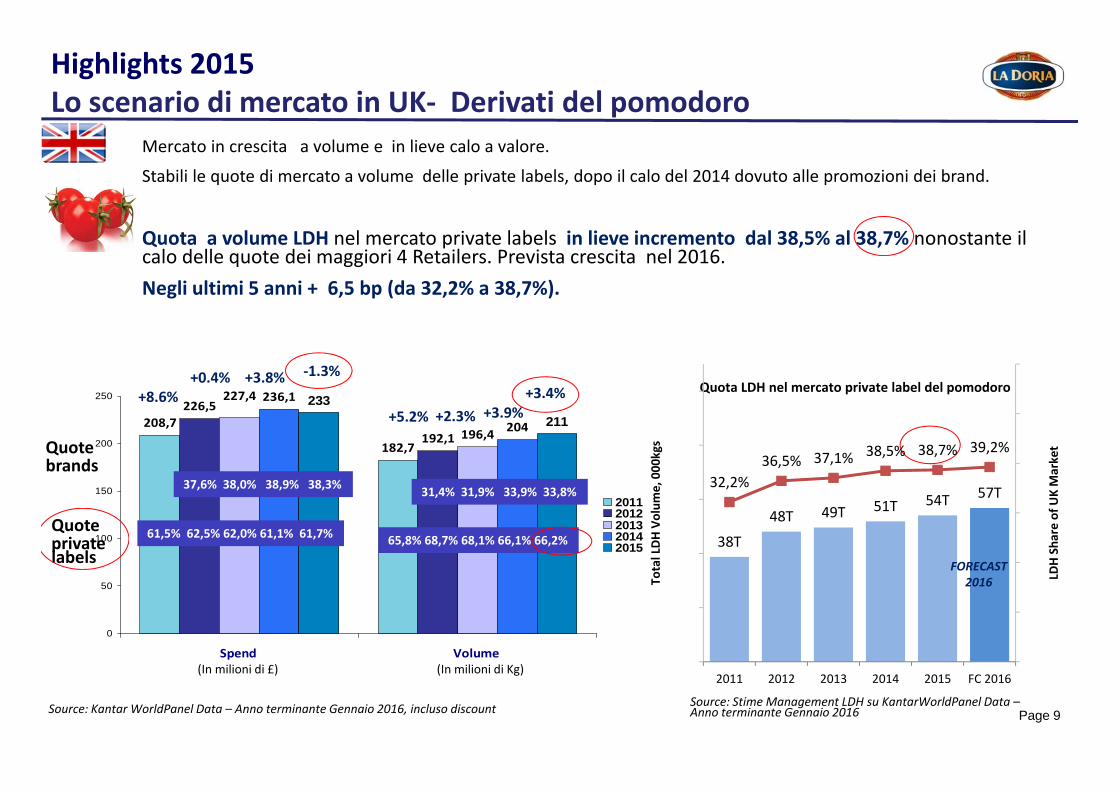

Mercato in crescita a volume e in lieve calo a valore.

Stabili le quote di mercato a volume delle private labels, dopo il calo del 2014 dovuto alle promozioni dei brand.

Quota a volume LDH nel mercato private labels in lieve incremento dal 38,5% al 38,7% nonostante ilcalo delle quote dei maggiori 4 Retailers. Prevista crescita nel 2016.Negli ultimi 5 anni + 6,5 bp (da 32,2% a 38,7%).

Highlights 2015Lo scenario di mercato in UK‐ Derivati del pomodoro

+0.4% +3.8%

+2.3% +3.9%

(In milioni di £) (In milioni di Kg)

Quote private labels

61,5% 62,5% 62,0% 61,1% 61,7% 65,8% 68,7% 68,1% 66,1% 66,2%

Quote brands

Quota LDH nel mercato private label del pomodoro

37,6% 38,0% 38,9% 38,3%

‐1.3%+3.4%

31,4% 31,9% 33,9% 33,8%

38T

48T 49T 51T 54T 57T32,2%

36,5% 37,1% 38,5% 38,7% 39,2%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

0

20.000

40.000

60.000

80.000

100.000

2011 2012 2013 2014 2015 FC 2016

LDH Sha

re of U

K Market

Total LDH Volum

e, 000

kgs

FORECAST 2016

Source: Stime Management LDH su KantarWorldPanel Data –Anno terminante Gennaio 2016

Page 10

332,1

296,3

348,5

304,7 300,2

338,2

295,2

335,6

289

346,7

0

50

100

150

200

250

300

350

400

Spend Volume

20112012201320142015

Highlights 2015Lo scenario di mercato in UK ‐ Legumi (baked beans)

Mercato in calo a valore e a volume.

In ulteriore crescita le quote di mercato a volume delle private labels grazie a minori promozioni delle marche (inflessione) e alla crescita dei Discounters.

Quota a volume LDH nel mercato private labels in decremento da 52,6% a 48,4%. Previsto recuperonel 2016.Negli ultimi 4 anni + 5,1 bp (da 43,3% a 48,4%).

Source: Kantar WorldPanel Data – Anno terminante Gennaio 2016, incluso Discounts

+4.9% ‐0.5%

2.8% ‐1.5%

‐2,4%

‐1,6%

(In milioni di £) (In milioni di Kg)

44T55T 57T 59T 55T 57T

43,3%

51,8% 51,4% 52,6%48,4%

51,0%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

0

10

20

30

40

50

60

70

80

90

2011 2012 2013 2014 2015 2016Forecast

LDH

Sha

re o

f UK

OL

Mar

ket

Tota

l LD

H V

olum

e, T

FORECAST 2016

Quote brands

25,3% 25,8% 26% 26,3% 25,5%Quote private labels

74,2% 74% 73,7% 74,5%

‐0,8%

‐2,1%

34,2% 34,3% 36,7% 38% 38,9%

65,7% 63,3% 62% 61,1%

Quota LDH nel mercato private label dei legumi

Source: Stime Management LDH su KantarWorldPanel Data –Anno terminante Gennaio 2016

Page 11

Sughi pronti – ambient

Sughi pesto– ambient

103,4

276,6

102,8

294,2

0

50

100

150

200

250

300

350

Spend Volume

2014

2015

4

31,4

4,5

29,1

0

5

10

15

20

25

30

35

Spend Volume

2014

2015

Valore

Mkt in milion

idi sterline; V

olum

e Mkt in milion

idi Kg.

Source: Kan

tar W

orldPa

nelD

ata –An

no te

rminan

teGenna

io20

16

+0,5%

+12,3%

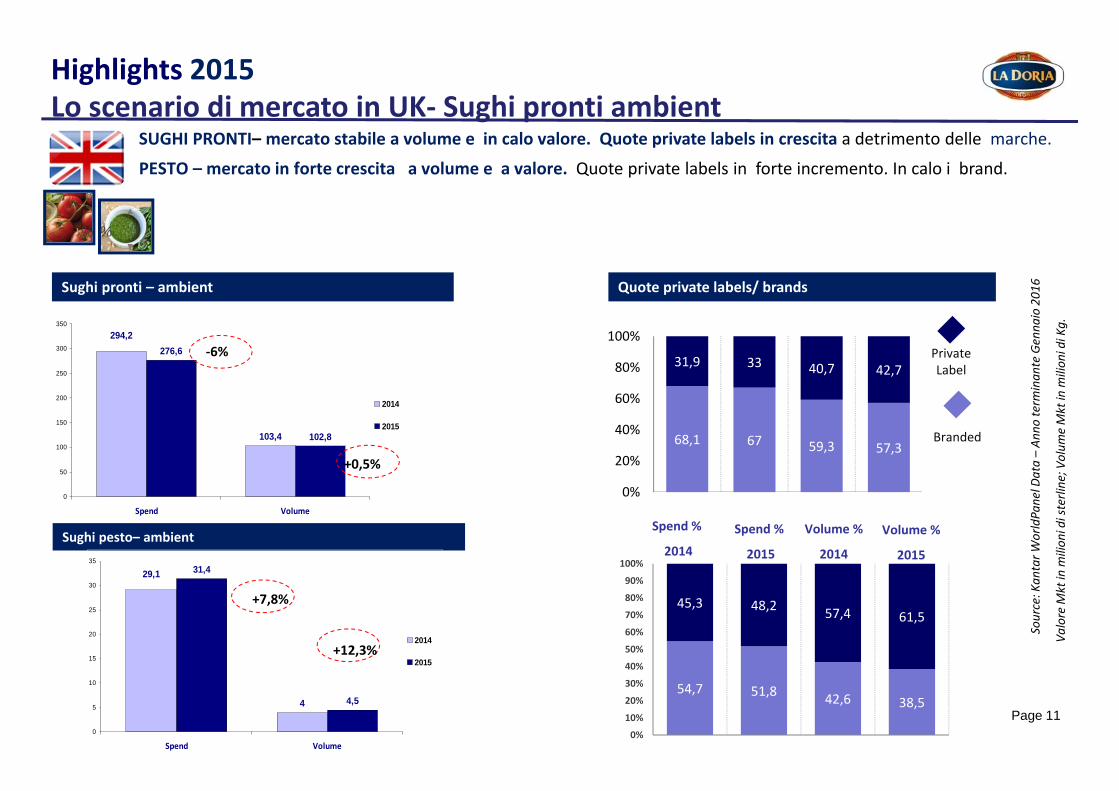

Highlights 2015Lo scenario di mercato in UK‐ Sughi pronti ambient

SUGHI PRONTI– mercato stabile a volume e in calo valore. Quote private labels in crescita a detrimento delle marche.

PESTO – mercato in forte crescita a volume e a valore. Quote private labels in forte incremento. In calo i brand.

68,1 67 59,3 57,3

31,9 33 40,7 42,7

0%

20%

40%

60%

80%

100%

Branded

Private Label

Spend %

2014

%

Spend %

2015

Volume %

2014

Volume %

2015

54,7 51,8 42,6 38,5

45,3 48,2 57,4 61,5

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

%

Quote private labels/ brands

‐6%

+7,8%

Page 12

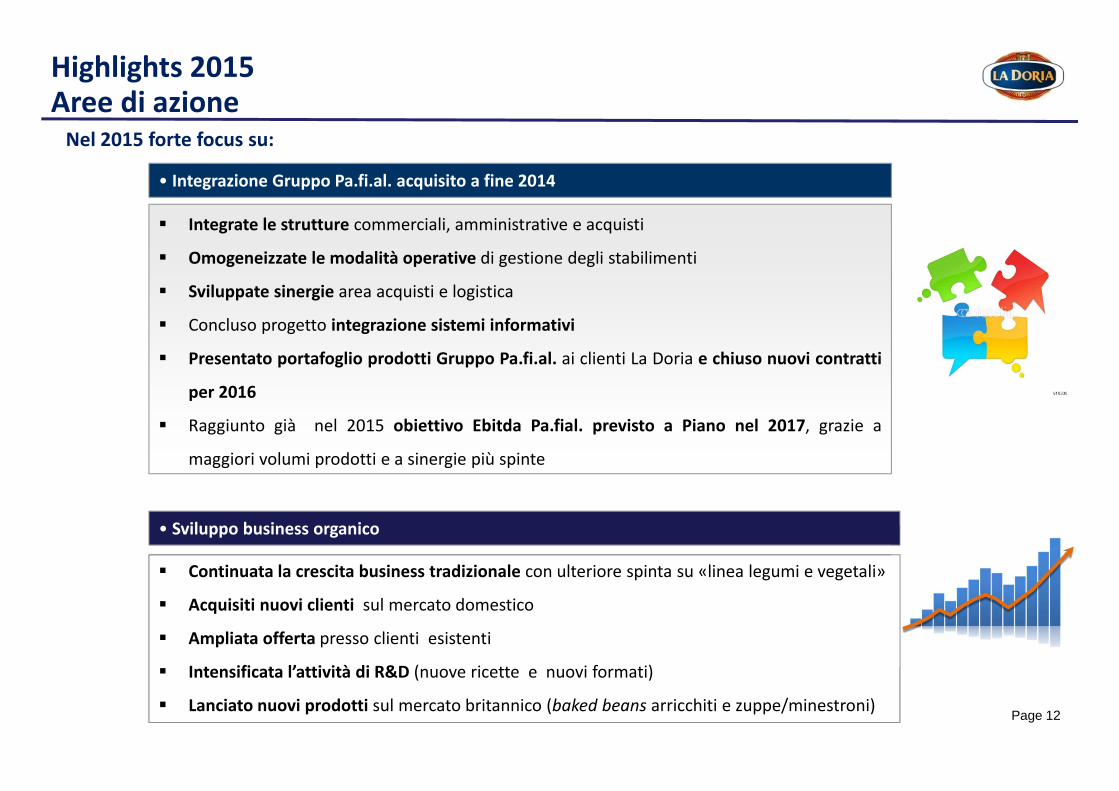

Integrate le strutture commerciali, amministrative e acquisti

Omogeneizzate le modalità operative di gestione degli stabilimenti

Sviluppate sinergie area acquisti e logistica

Concluso progetto integrazione sistemi informativi

Presentato portafoglio prodotti Gruppo Pa.fi.al. ai clienti La Doria e chiuso nuovi contratti

per 2016

Raggiunto già nel 2015 obiettivo Ebitda Pa.fial. previsto a Piano nel 2017, grazie a

maggiori volumi prodotti e a sinergie più spinte

• Integrazione Gruppo Pa.fi.al. acquisito a fine 2014

• Sviluppo business organico

Continuata la crescita business tradizionale con ulteriore spinta su «linea legumi e vegetali»

Acquisiti nuovi clienti sul mercato domestico

Ampliata offerta presso clienti esistenti

Intensificata l’attività di R&D (nuove ricette e nuovi formati)

Lanciato nuovi prodotti sul mercato britannico (baked beans arricchiti e zuppe/minestroni)

Nel 2015 forte focus su:

Highlights 2015Aree di azione

Page 13

Highlights 2015Aree di azione

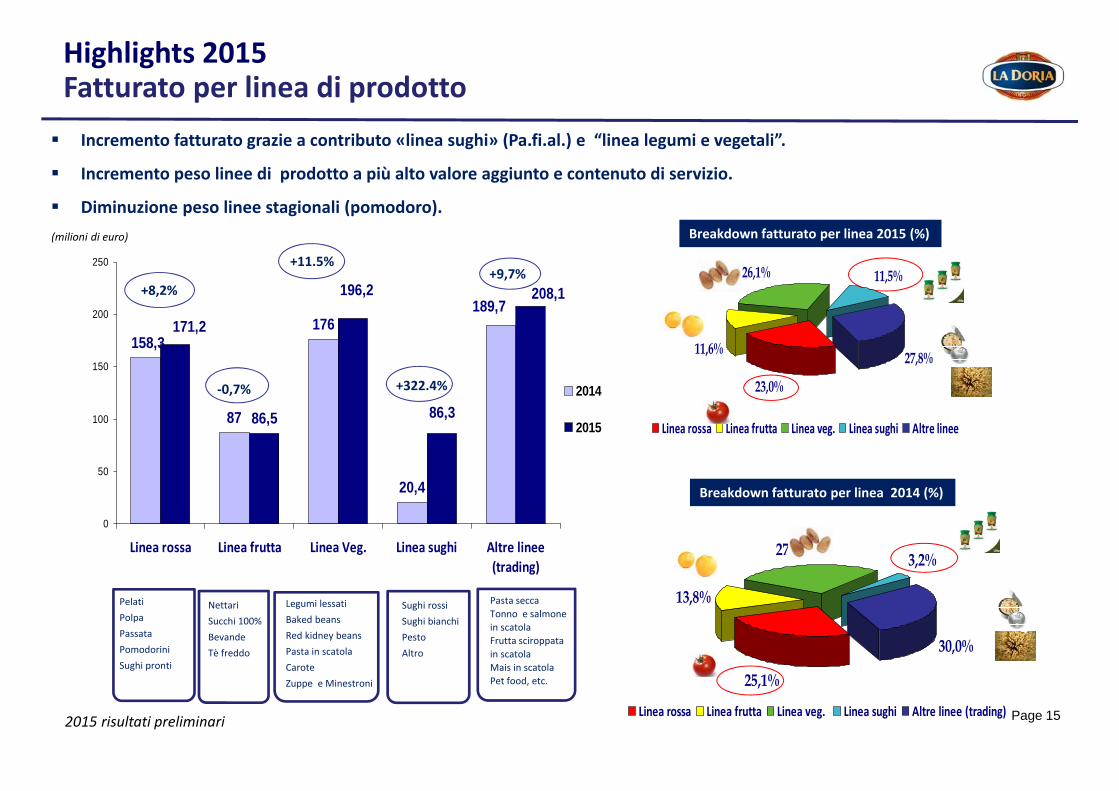

Incrementato il peso, sul fatturato, della linea sughi dal 3,2% del 2014 all’11,5%;

Ridotto il peso della linea derivati del pomodoro dal 25% al 23%. Negli ultimi 5 anni

l’incidenza della linea rossa sul fatturato è passata dal 31,2% al 23% (‐8,2 punti base);

Ebitda margin 2015 linea sughi pari al 15,6% verso Ebitda complessivo di Gruppo di 10,4%.

• Crescita peso prodotti a più alto valore aggiunto e marginalità

Contributo della linea rossa all’Ebitda ridotto dal 47% al 40%. Negli ultimi 5 anni l’apporto

della linea rossa al margine operativo lordo è sceso dal 65% al 40% (‐25 punti base);

Incrementato il contributo della linea sughi all’Ebitda dal 2% al 17,4%;

Spinta ad una maggiore stabilizzazione della marginalità del Gruppo nel breve/medio

periodo grazie ai sughi pronti e ai legumi. Dati aggiornati al 30/09/2015

• Riduzione del contributo della linea rossa all’Ebitda di Gruppo

Page 14

-65

35

135

235

335

435

535

635

1998 2000 2002 2004 2006 2008 2010 2012 2014

ITALIA ESTERO

484.3

259.2 274.3 277.6 286.4313.2

310.3378.9 387.8 388.6 406.6448.2 445.9 443.5

Highlights 2015 Il trend del fatturato

578,9(milioni di euro) 604.4 631,4

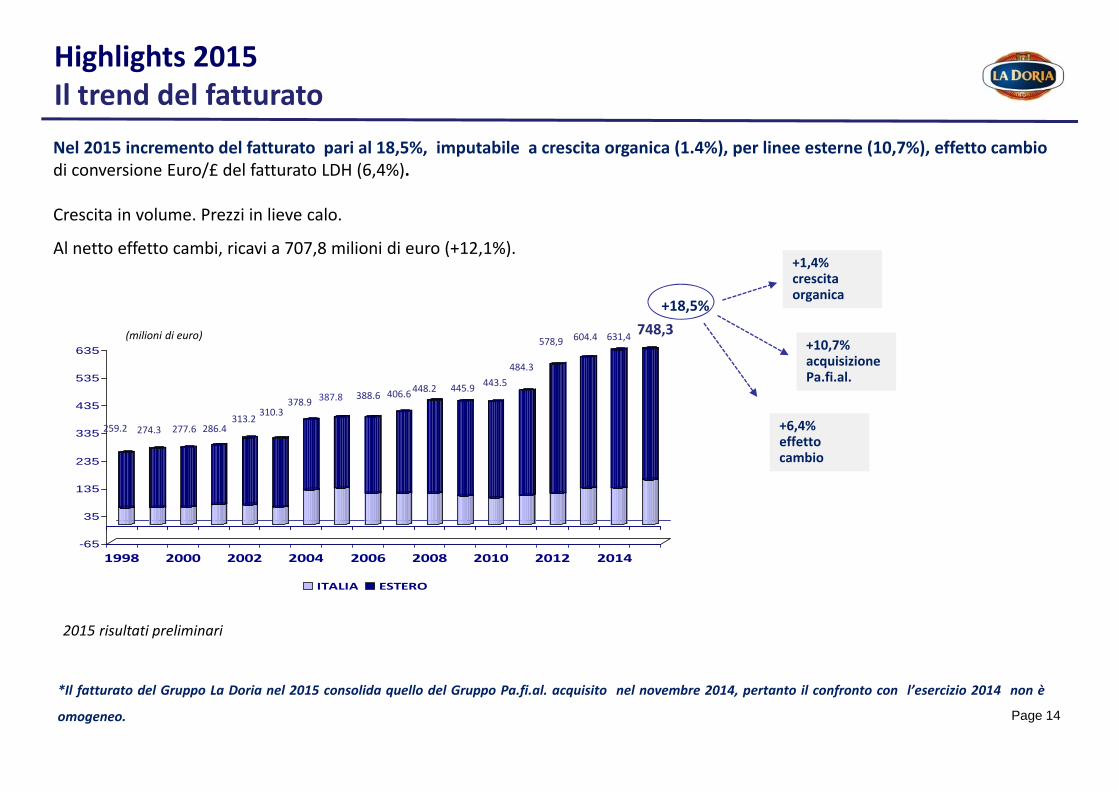

Nel 2015 incremento del fatturato pari al 18,5%, imputabile a crescita organica (1.4%), per linee esterne (10,7%), effetto cambiodi conversione Euro/£ del fatturato LDH (6,4%).

Crescita in volume. Prezzi in lieve calo.

Al netto effetto cambi, ricavi a 707,8 milioni di euro (+12,1%).+1,4% crescitaorganica

+10,7% acquisizionePa.fi.al.

+6,4% effettocambio

*Il fatturato del Gruppo La Doria nel 2015 consolida quello del Gruppo Pa.fi.al. acquisito nel novembre 2014, pertanto il confronto con l’esercizio 2014 non è

omogeneo.

748,3+18,5%

2015 risultati preliminari

Page 15

23,0%

11,6%

26,1% 11,5%

27,8%

Linea rossa Linea frutta Linea veg. Linea sughi Altre linee87

176

20,4

86,5

189,7

158,3

208,1

171,2

196,2

86,3

0

50

100

150

200

250

Linea rossa Linea frutta Linea Veg. Linea sughi Altre linee(trading)

2014

2015

+8,2%

‐0,7%

+11.5%+9,7%

Highlights 2015Fatturato per linea di prodotto

25,1%

13,8%

27,9% 3,2%

30,0%

Linea rossa Linea frutta Linea veg. Linea sughi Altre linee (trading)

Breakdown fatturato per linea 2014 (%)

PelatiPolpaPassataPomodoriniSughi pronti

Legumi lessatiBaked beansRed kidney beansPasta in scatolaCaroteZuppe e Minestroni

NettariSucchi 100%Bevande Tè freddo

Pasta seccaTonno e salmonein scatolaFrutta sciroppatain scatola Mais in scatola Pet food, etc.

Sughi rossiSughi bianchiPestoAltro

Breakdown fatturato per linea 2015 (%)

Incremento fatturato grazie a contributo «linea sughi» (Pa.fi.al.) e “linea legumi e vegetali”.

Incremento peso linee di prodotto a più alto valore aggiunto e contenuto di servizio.

Diminuzione peso linee stagionali (pomodoro).

+322.4%

(milioni di euro)

2015 risultati preliminari

Page 16

60,0%

40,0%

Manufacturing business Trading business

Fatturato industriale vs Trading

Highlights 2015Fatturato industriale vs trading

Con l’acquisizione del Gruppo Pa.fi.al., il peso del

fatturato industriale, con marginalità più elevata

rispetto al trading, è cresciuto dal 54% al 60%.

2015 risultati preliminari

Page 17

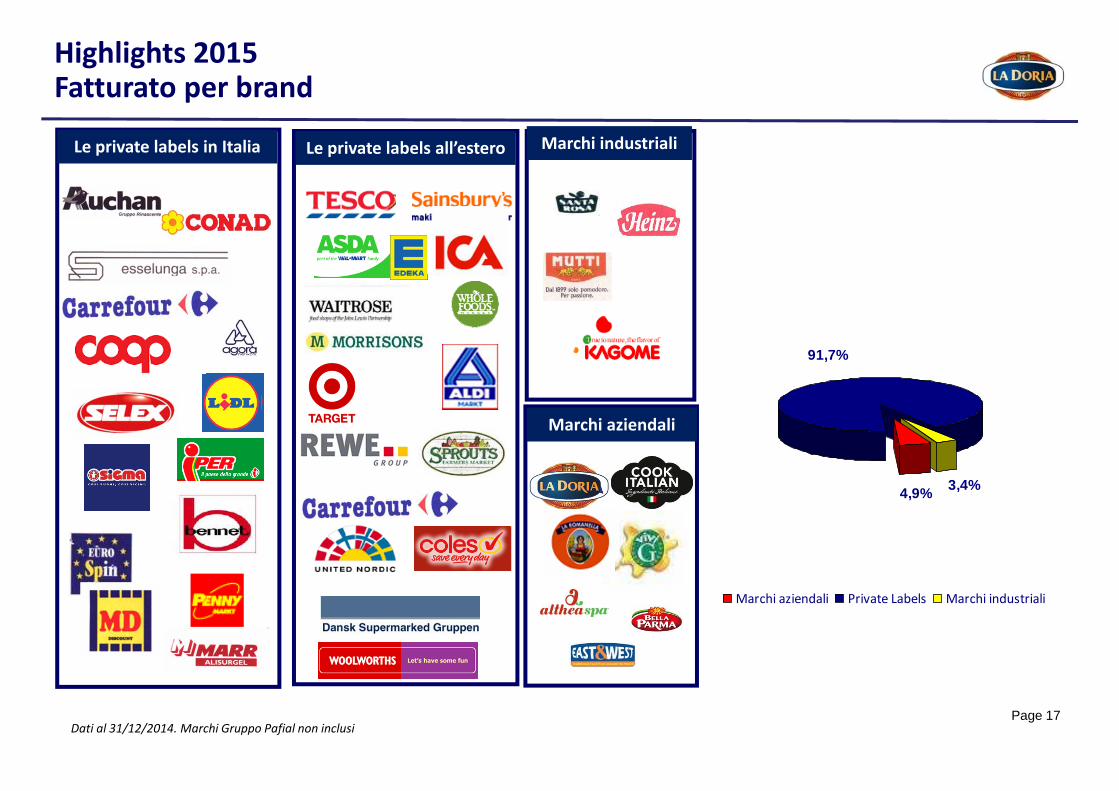

3,4%

91,7%

4,9%

Marchi aziendali Private Labels Marchi industriali

Marchi industriali

Marchi aziendali

Highlights 2015Fatturato per brand

Le private labels in Italia Le private labels all’estero

Dati al 31/12/2014. Marchi Gruppo Pafial non inclusi

Page 18

60,0%

21,5%

1,3% 2,7%

9,4%

5,1%

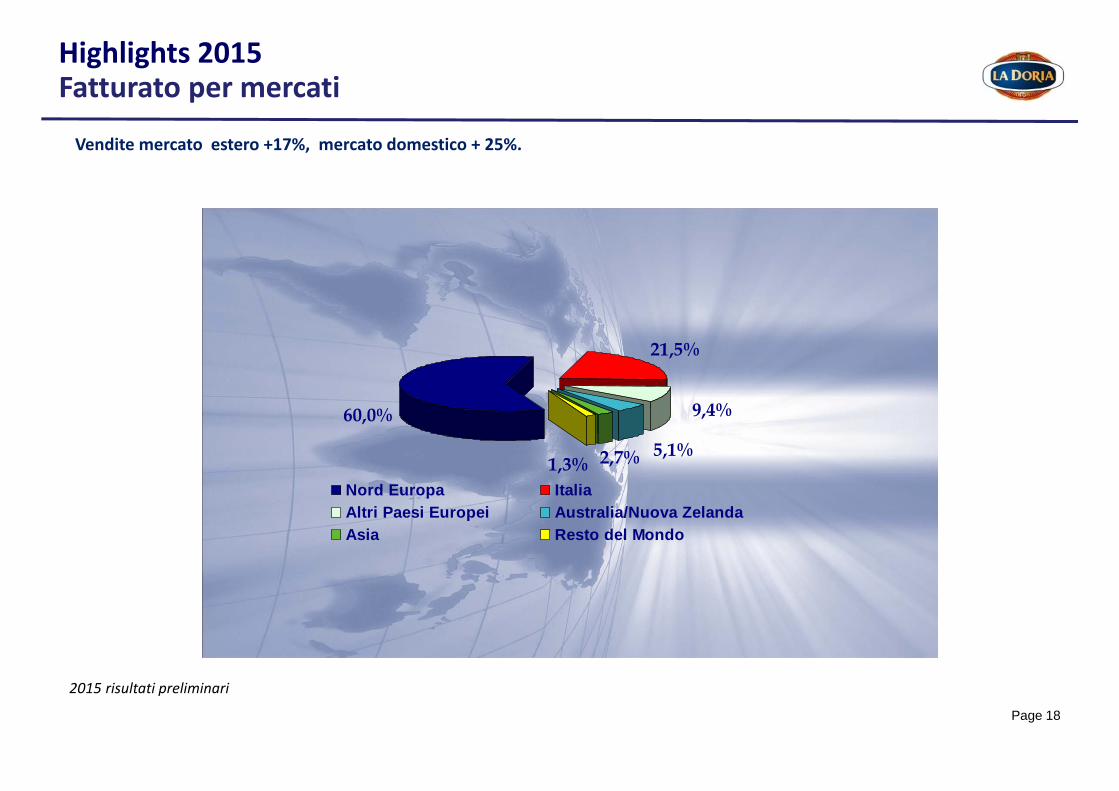

Nord Europa ItaliaAltri Paesi Europei Australia/Nuova ZelandaAsia Resto del Mondo

Highlights 2015Fatturato per mercati

Vendite mercato estero +17%, mercato domestico + 25%.

2015 risultati preliminari

Page 19

Highlights 2015Volumi produttivi

Volumi crescenti soprattutto per i legumi con +51,5% in 4 anni. Pomodoro +9%, succhi +1,5%. La nuova categoria «sughi pronti» rappresenta l’8% della produzione.

104.770 107.514 94.278 97.218

106.300 102.200

181.806 171.939

162.402 189.036 198.353

200.051

144.505 157.831

183.237 204.932

218.900 220.724

43.067 42.000 30.000

80.000

130.000

180.000

230.000

2011 2012 2013 2014 2015 (E) 2016 (E)

42% 39% 37% 38% 35% 35%

34% 36% 42% 42%39% 39%

24% 25% 21% 20%19% 18%

8% 7%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2011 2012 2013 2014 2015 (E) 2016 (E)

Pomodoro (tons) Legumi, Pasta, Vegetali (tons) Succhi e bevande ('000 litri) Sughi

Page 20

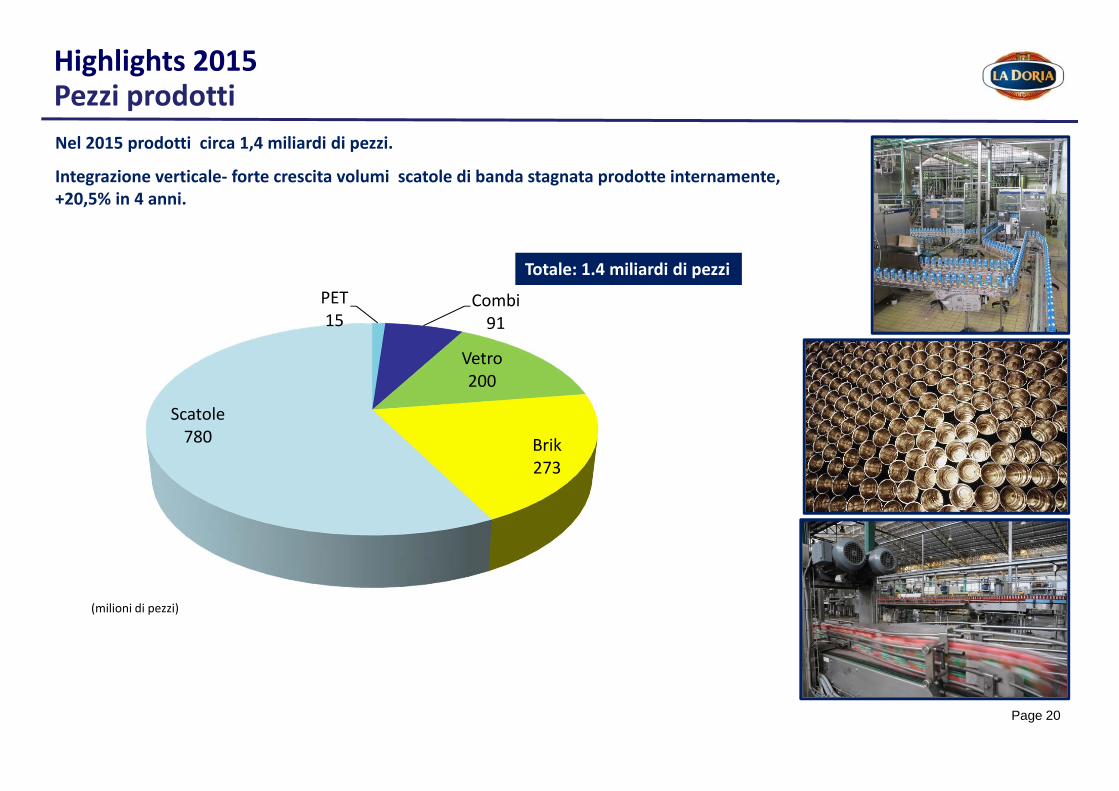

Totale: 1.4 miliardi di pezzi

Highlights 2015Pezzi prodotti

(milioni di pezzi)

PET15

Combi91

Vetro200

Brik273

Scatole780

Nel 2015 prodotti circa 1,4 miliardi di pezzi.

Integrazione verticale‐ forte crescita volumi scatole di banda stagnata prodotte internamente, +20,5% in 4 anni.

Page 21

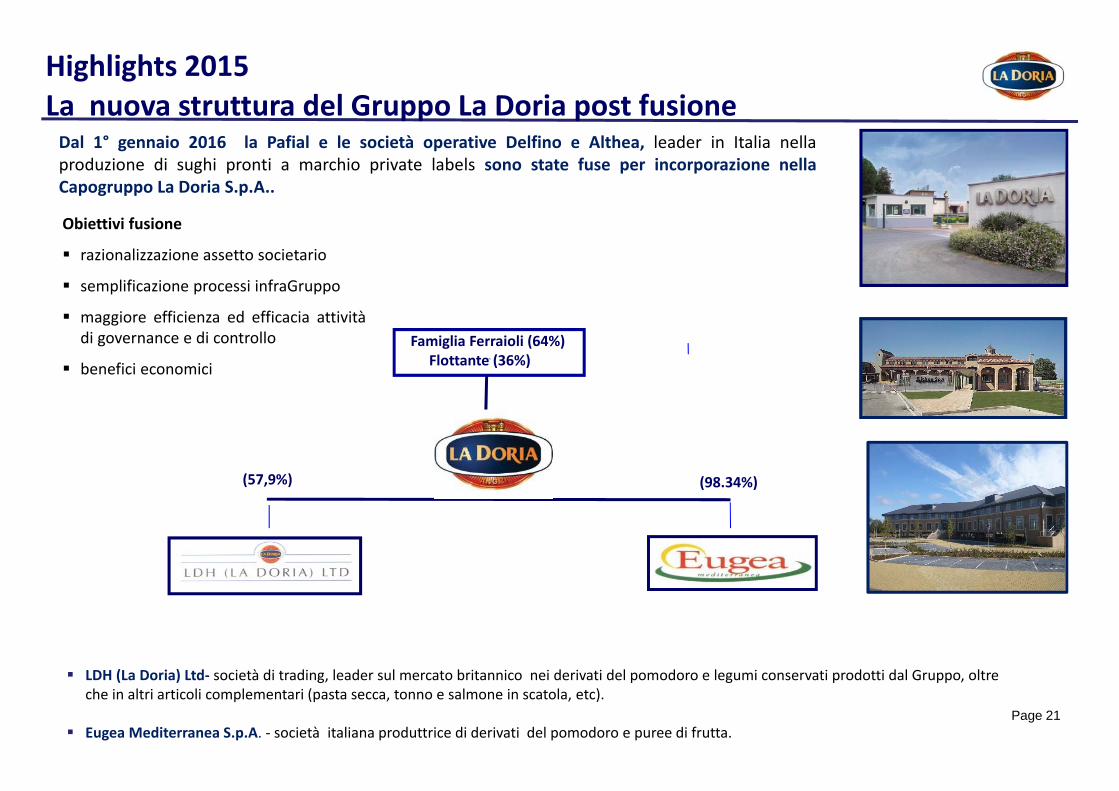

(57,9%) (98.34%)

LDH (La Doria)Ltd (51%)

DOR

Famiglia Ferraioli (64%)Flottante (36%)

LDH (La Doria) Ltd‐ società di trading, leader sul mercato britannico nei derivati del pomodoro e legumi conservati prodotti dal Gruppo, oltreche in altri articoli complementari (pasta secca, tonno e salmone in scatola, etc).

Eugea Mediterranea S.p.A. ‐ società italiana produttrice di derivati del pomodoro e puree di frutta.

Highlights 2015La nuova struttura del Gruppo La Doria post fusioneDal 1° gennaio 2016 la Pafial e le società operative Delfino e Althea, leader in Italia nellaproduzione di sughi pronti a marchio private labels sono state fuse per incorporazione nellaCapogruppo La Doria S.p.A..

Obiettivi fusione

razionalizzazione assetto societario

semplificazione processi infraGruppo

maggiore efficienza ed efficacia attivitàdi governance e di controllo

benefici economici

Page 22

Financial Highlights 2015

I risultati economico‐finanziari del Gruppo La Doria nel 2015 consolidano i risultati conseguiti dal Gruppo

Pa.fi.al. acquisito nel novembre 2014, pertanto il confronto con l’esercizio 2014 non è omogeneo.

Page 23

FY 2015

(

Financial Highlights 2015

Ricavi consolidati +19.5%

EBITDA +18%

EBIT +39%

Utile netto di Gruppo +90,2%

Gearing ratio da 1 a 0.9

Debt/Ebitda ratio da 3.9 a 3.2

Ricavi consolidati +4.4%

EBITDA + 18.3%

EBIT +22.7%

Utile netto di Gruppo

normalizzato +79,5%

Gearing ratio da 0.9 a 0.7

Debt/Ebitda ratio da 3.2 a 2.5

FY2012 FY 2013

Ricavi consolidati +4,5%

EBITDA + 38%

EBIT +54%

Utile netto di Gruppo +78% su

utile netto gruppo adj. 2013

Gearing ratio da 0,70 a 0.73

Debt/Ebitda ratio da 2.5 a 2.3

Risultati 2015 in sensibile miglioramento, sia in termini di vendite che di redditività, grazie alla recente acquisizione della Pa.fi.al e alla crescita organica.

Il miglioramento della marginalità è stato conseguito principalmente grazie:

alla crescita delle linee a maggiore marginalità

all’incremento dei volumi con conseguente maggiore efficienza industriale e migliore assorbimento costi fissi

alla riduzione prezzi approvvigionamento di alcune materie prime, ingredienti e materiali di imballo

Solida base finanziaria nonostante l’acquisizione

Ricavi consolidati +18,5%

EBITDA + 29,4%

EBIT +26,8%

Utile netto + 46%

Gearing ratio da 0.73 a 0,65

Debt/Ebitda ratio da 2.3 a 1,7

FY 2014

risultati preliminari

Page 24

Financial highlights 2015Dati economici

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Pa.fi.al. contrib.

2015 Pa.fi.al. contrib.

19/11‐31/12/14

FATTURATO

310.3 378.9 387.8 388.6 406.5 448.2 445.9 443.5 484.3 578.9 604.4 631.4 8.3 748.3 80.9

EBITDA 28.5 24.7 28.5 20.1 20.4 33.6 58.2 39.4 31.1 36.6 43.4 59.9 0.9 77,5 12.6 Ammortamenti, svalutaz. ed accantonamenti

‐8.8 ‐10.4 ‐12.1 ‐10.9 ‐11.8 ‐12.7 ‐18.2 ‐12.0 ‐12.7 ‐11.1 ‐12.1 ‐11.8 ‐16.5

EBIT 19.6 14.3 16.3 9.2 8.6 20.9 40.0 27.4 18.3 25.5 31.3 48.1 0.6 61.0 9.9 Interessi passivi netti ‐5.8 ‐7.0 ‐8.8 ‐5.0 ‐3.9 ‐5.7 ‐4.6 ‐4.7 ‐4.1 ‐3.6 Utile/perdite su cambi ‐1.3 6.5 ‐1.4 ‐0.6 ‐1. 1.9 ‐0.6 2.5 0.2 3.6 Proventi/oneri finanziari * ‐3.4 ‐4.8 ‐6.1 ‐7.1 ‐0.5 ‐10.2 ‐5.6 ‐5.4 ‐3.8 ‐5.2 ‐2.2 ‐3.9 0,0 Proventi/oneri straordinari ‐1.2 0.1 5.6 RISULTATO ANTE IMPOSTE

15.0 9.6 15.8 2.1 8.1 10.7 34.4 21.9 14.5 20.3 29.1 44.2 0.7 61.0 9.6

UTILE NETTO 8.5 5.0 11.0 0.2 4.5 5.7 19.8 13.8 8.6 12.6 21.2 29.9 0.5 43.6 6.4 Minorities* ‐2.9 ‐3.5 ‐3.7 ‐3.2 ‐5.5 ‐3.2 ‐4.3 ‐2.9 ‐4.5 ‐4.8 ‐5.7 5.0 UTILE DI GRUPPO 5.6 1.5 7.3 ‐3.0 1.0 2.5 15.5 10.9 4.1 7.8 15.5 24.9

(milioni di euro)

2013 ‐ Utile netto di Gruppo normalizzato= 14 milioni (rettificato dei proventi straordinari, pari a 1,5 milioni, relativi alla deduzione, ai fini Ires, dell’Irap sul costodel lavoro per gli esercizi 2008‐2012).

Minorities: fino al 2014 consolidamento LDH (La Doria) Ltd. 100% linea per linea con storno utile di terzi; dal 2015 consolidamento 100% per valorizzazione put options minorities.

2015 risultati preliminari

Page 25

Financial highlights 2015Ebitda e Ebit margin

28,520,1 20,4

33,6 36,6

77,5

43,3

59,9

31,139,4

58,2

10,4%9,5%

7,2%

6,4%7,5%

5,0%

13,1%

9,0%

5,2%

7,3%

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

EBITDA EBITDA margin

9,2 8,6

20,9

40

27,4

18,3

25,531,3

61

48,1

16,3

4,2%

8,2%

7,6%

4,4%3,8%

5,2%

2,4%2,1%

4,7%

9%

6,2%

0

10

20

30

40

50

60

70

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

10,0%

EBIT EBIT margin

(milioni di euro)

6,4%

2015 risultati preliminari

Page 26

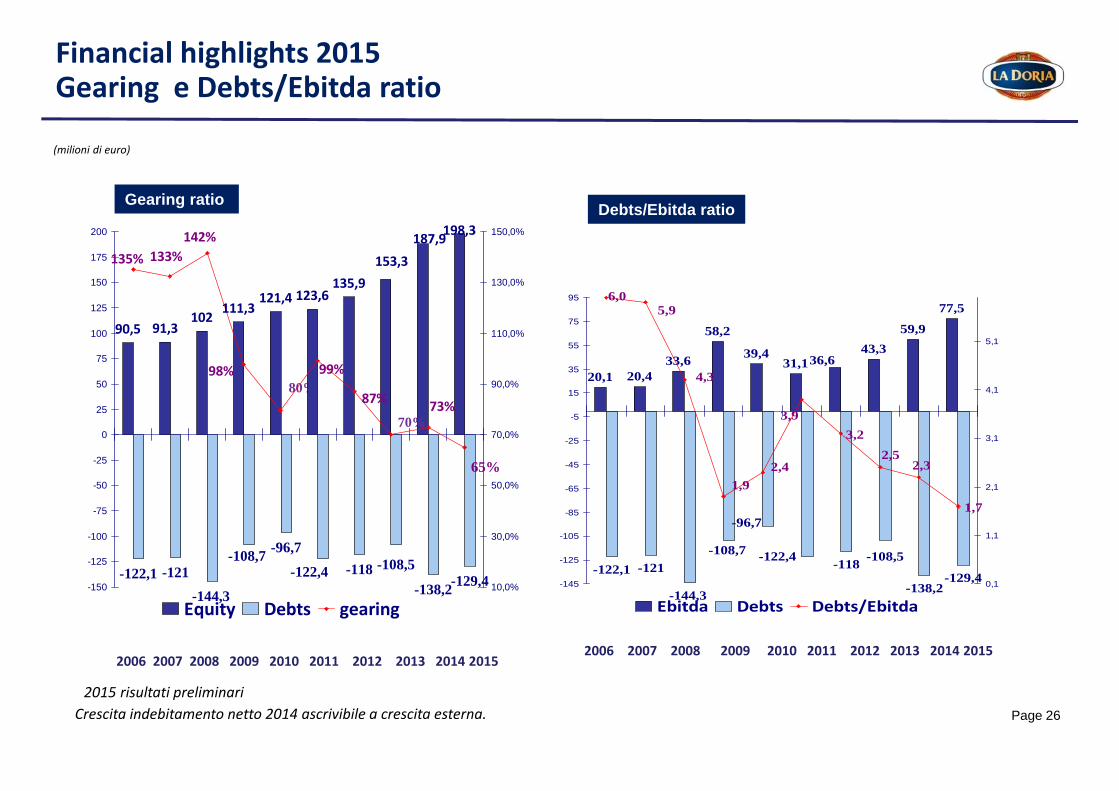

20,1 20,433,6

58,2

39,431,1

43,359,9

77,5

-122,1 -121 -118

-138,2-129,4

36,6

-96,7

-144,3

-108,7 -122,4 -108,5

1,7

2,3

5,9

1,9

3,9

2,4

4,3

6,0

3,22,5

-145

-125

-105

-85

-65

-45

-25

-5

15

35

55

75

95

0,1

1,1

2,1

3,1

4,1

5,1

Ebitda Debts Debts/Ebitda

Financial highlights 2015Gearing e Debts/Ebitda ratio

Gearing ratio

Crescita indebitamento netto 2014 ascrivibile a crescita esterna.

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Debts/Ebitda ratio

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

80%

90,5 91,3102

111,3121,4 123,6

135,9

198,3

-122,1 -121 -118-138,2-129,4

153,3187,9

-96,7

-144,3

-108,7-122,4 -108,5

65%

73%

135% 133%

99%98%

142%

87%

-150

-125

-100

-75

-50

-25

0

25

50

75

100

125

150

175

200

10,0%

30,0%

50,0%

70,0%

90,0%

110,0%

130,0%

150,0%

Equity Debts gearing

70%

(milioni di euro)

2015 risultati preliminari

Page 27

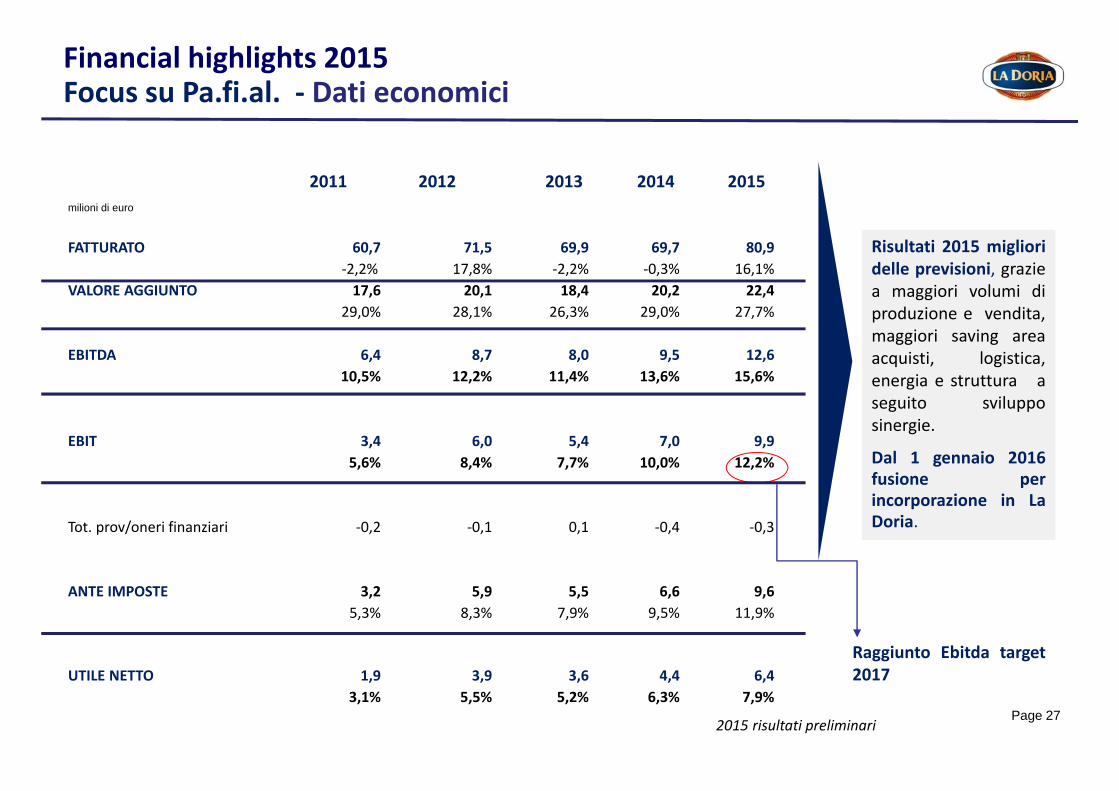

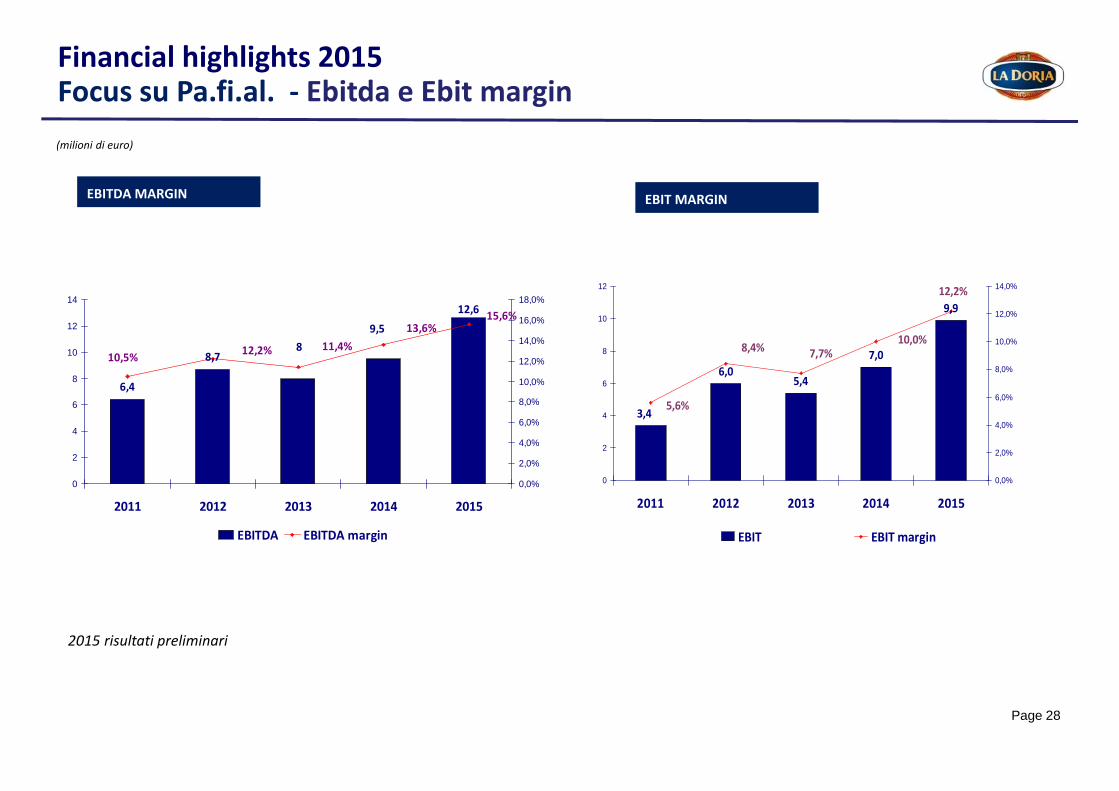

Financial highlights 2015 Focus su Pa.fi.al. ‐ Dati economici

2011 2012 2013 2014 2015milioni di euro

FATTURATO 60,7 71,5 69,9 69,7 80,9‐2,2% 17,8% ‐2,2% ‐0,3% 16,1%

VALORE AGGIUNTO 17,6 20,1 18,4 20,2 22,429,0% 28,1% 26,3% 29,0% 27,7%

EBITDA 6,4 8,7 8,0 9,5 12,610,5% 12,2% 11,4% 13,6% 15,6%

EBIT 3,4 6,0 5,4 7,0 9,95,6% 8,4% 7,7% 10,0% 12,2%

Tot. prov/oneri finanziari ‐0,2 ‐0,1 0,1 ‐0,4 ‐0,3

ANTE IMPOSTE 3,2 5,9 5,5 6,6 9,65,3% 8,3% 7,9% 9,5% 11,9%

UTILE NETTO 1,9 3,9 3,6 4,4 6,43,1% 5,5% 5,2% 6,3% 7,9%

Raggiunto Ebitda target2017

Risultati 2015 miglioridelle previsioni, graziea maggiori volumi diproduzione e vendita,maggiori saving areaacquisti, logistica,energia e struttura aseguito svilupposinergie.

Dal 1 gennaio 2016fusione perincorporazione in LaDoria.

2015 risultati preliminari

Page 28

6,05,4

7,0

9,9

3,45,6%

8,4% 7,7%10,0%

12,2%

0

2

4

6

8

10

12

2011 2012 2013 2014 2015

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

EBIT EBIT margin

Financial highlights 2015 Focus su Pa.fi.al. ‐ Ebitda e Ebit margin (milioni di euro)

6,4

8,7

9,58

12,613,6%

11,4%

15,6%

12,2%10,5%

0

2

4

6

8

10

12

14

2011 2012 2013 2014 2015

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

18,0%

EBITDA EBITDA margin

EBITDA MARGIN EBIT MARGIN

2015 risultati preliminari

Page 29

Piano triennale 2016‐2018

Page 30

La Mission del Gruppo è fornire ai nostri clienti prodotti di ottima qualità

a prezzi altamente competitivi, alternativi alla marca, e resta focalizzata sul

core business: produzione di conserve alimentari vegetali a marchio del

distributore (private labels).

Piano triennale 2016‐2018 Mission e Strategia

La nostra Strategia si fonda su una combinazione di crescita organica,da realizzare attraverso l'espansione dei mercati e il perseguimento diefficienze e sinergie, e crescita per linee esterne sfruttando le prospettive diconsolidamento del settore.

Page 31

Espandere le linee di prodotto a più alto valore aggiunto e marginalità

Investire sullo sviluppo del segmento premium e bio

Ampliare l'estensione geografica del mercato in aree con potenziale di sviluppo osottorappresentate

Incrementare i volumi di vendita, migliorare l’efficienza e contenere i costi

Diminuire il peso relativo della «linea rossa» sui ricavi per ridurre l’esposizione alla volatilitàdella marginalità di tale linea.

Accrescere le quote di mercato dei marchi aziendali premium a completamento dell’offertaprivate labels alla Grande Distribuzione.

Continuare a valutare opportunità di crescita attraverso M&A

Perseguire la crescita nel rispetto dell’equilibrio finanziario

Piano triennale 2016‐2018 Gli obiettivi strategici

Page 32

Sviluppo business sughi pronti.

Sviluppo business zuppe, vellutate e minestroni.

Sviluppo business baked beans con ingredienti.

Crescita linea tradizionale legumi e vegetali

Crescita linea pomodoro

Consolidamento linea succhi di frutta

Incremento prodotti con packaging in cartonepoliaccoppiato, a basso impatto ambientale (combisafe)

Piano triennale 2016‐2018Linee di azione

Target: aziende operanti in settori in crescita e complementari, conpotenzialità di sviluppo di sinergie industriali e/o commerciali.

5. ACQUISIZIONE DI NUOVI BUSINESS

1. PRODOTTI

EUROPA

Ulteriore espansione/consolidamento mercati europei maturi(Italia, UK, Germania, Paesi Scandinavi)

Crescita paesi dell’Est Europa, Francia, Benelux

EXTRA UE

Sviluppo mercato USA

Opportunità Cina, Corea del Sud, Sud Est Asiatico, EmiratiArabi

Consolidamento mercato Australia‐Nuova Zelanda e Giappone

2. MERCATI

Accrescere quote di mercato di Cook Italian in UK(marchio top di gamma per i prodotti tipici dell’eccellenzaMade in Italy quali pasta, pomodoro, formaggiograttugiato, kit per pizza).

Accrescere quote di mercato di Althea in Italia (marchiopremium per i sughi pronti, recentemente acquisito)

3. MARCHI AZIENDALI4. EFFICIENTAMENTO PROCESSI E CONTENIMENTO COSTI

Efficientamento dei processi di Produzione e Procurementattraverso migliore organizzazione dell’assetto produttivo,economie di scale e ulteriori sinergie post integrazione gruppoPafial.

Page 33

0 1000 2000 3000 4000

Cina

Austria

Paesi Bassi

Svizzera

Regno Unito

Francia

USA

Germania

+22,6%

+3,1%

+8,6%

+7,0%

+2,0%

‐1,3%

+24,7%

+2,2%

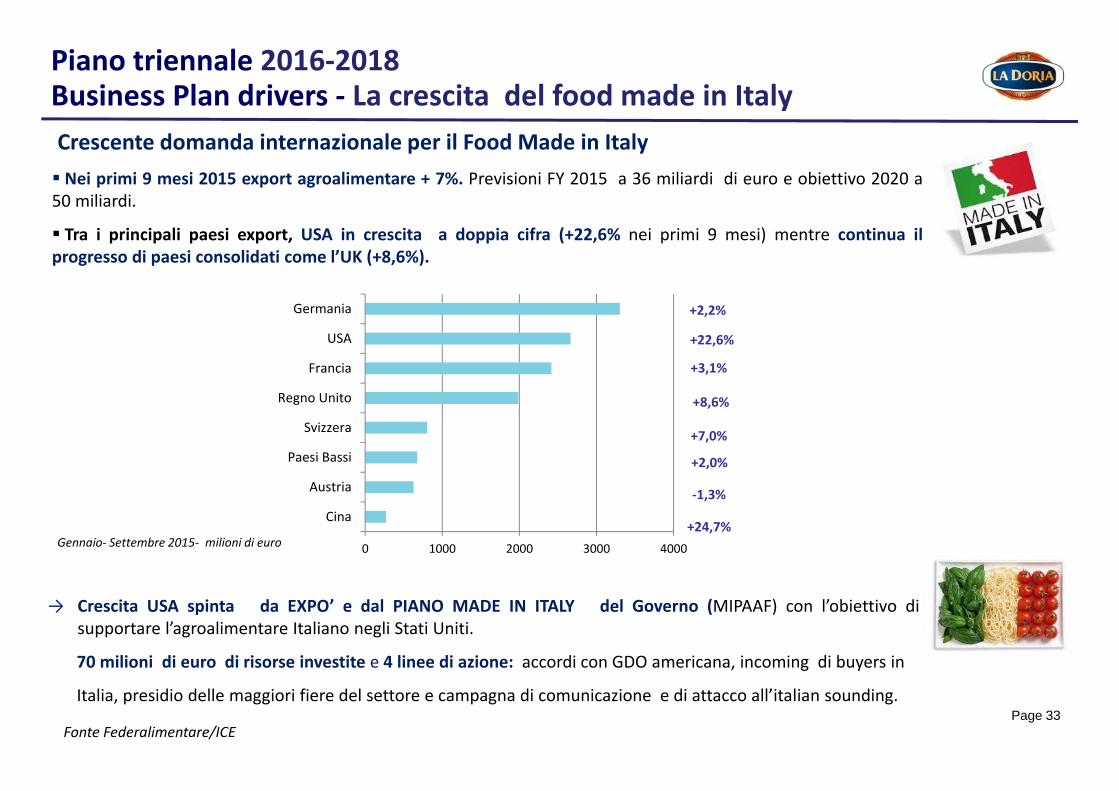

Piano triennale 2016‐2018Business Plan drivers ‐ La crescita del food made in ItalyCrescente domanda internazionale per il Food Made in Italy Nei primi 9 mesi 2015 export agroalimentare + 7%. Previsioni FY 2015 a 36 miliardi di euro e obiettivo 2020 a50 miliardi.

Tra i principali paesi export, USA in crescita a doppia cifra (+22,6% nei primi 9 mesi) mentre continua ilprogresso di paesi consolidati come l’UK (+8,6%).

Fonte Federalimentare/ICE

→ Crescita USA spinta da EXPO’ e dal PIANO MADE IN ITALY del Governo (MIPAAF) con l’obiettivo disupportare l’agroalimentare Italiano negli Stati Uniti.

70 milioni di euro di risorse investite e 4 linee di azione: accordi con GDO americana, incoming di buyers in

Italia, presidio delle maggiori fiere del settore e campagna di comunicazione e di attacco all’italian sounding.

Gennaio‐ Settembre 2015‐ milioni di euro

Page 34

In continua crescita l’export italiano di Pomodoro, Legumi conservati e Sughi pronti

Paesi di maggiore crescita: Stati Uniti, Germania, Paesi Bassi, Regno Unito, Sud Est asiatico

Piano triennale 2016‐2018Business Plan drivers ‐ La crescita del food made in Italy

0

200

400

600

800

1000

1200

1400

2012 2013 2014 2015

Export derivati del pomodoro

+15%

0

50

100

150

200

250

300

350

400

2012 2013 2014 2015

Export sughi pronti

+44%

0

50

100

150

200

250

300

350

400

450

500

2012 2013 2014 2015

Export ortaggi e legumi conservati

+25%

(milioni di euro)

Page 35

Piano triennale 2016‐2018Business Plan drivers ‐ I nuovi trend delle private labels

Crescita spinta dei prodotti Premium e Bio per accresciuta sensibilità del consumatore ai temi della

salute e del benessere.

Sempre maggiore attenzione al livello di sicurezza dei processi e dei prodotti, al grado di sostenibilità

ambientale e ad un approccio etico da parte di tutta la filiera di fornitura.

In calo il segmento private labels di Primo Prezzo, quindi non più solo convenienza.

Razionalizzazione dell’offerta con riduzione assortimento primo prezzo e aumento numero referenze alto

di gamma (trade up).

In crescita le private labels nel canale discount

Page 36

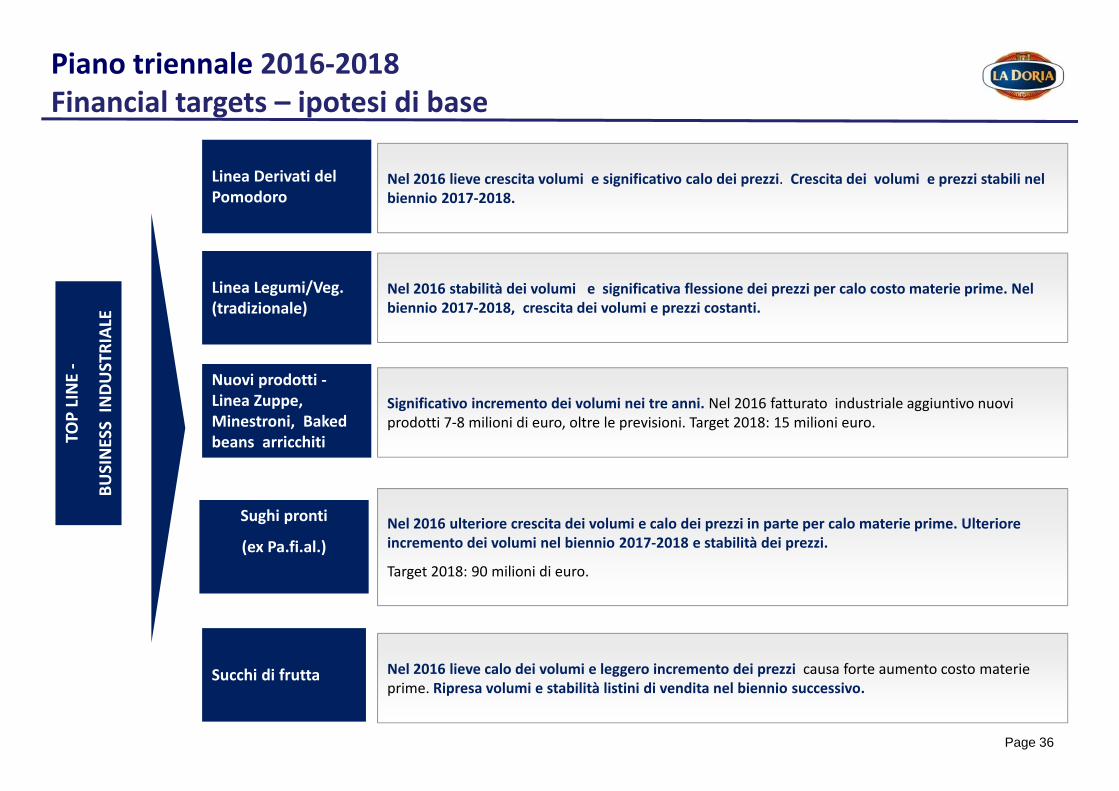

Piano triennale 2016‐2018 Financial targets – ipotesi di base

TOP LINE ‐

BUSINESS IN

DUSTRIAL

E

Linea Derivati del Pomodoro

Linea Legumi/Veg. (tradizionale)

Nuovi prodotti ‐Linea Zuppe, Minestroni, Bakedbeans arricchiti

Sughi pronti

(ex Pa.fi.al.)

Succhi di frutta

Nel 2016 stabilità dei volumi e significativa flessione dei prezzi per calo costo materie prime. Nelbiennio 2017‐2018, crescita dei volumi e prezzi costanti.

Significativo incremento dei volumi nei tre anni. Nel 2016 fatturato industriale aggiuntivo nuoviprodotti 7‐8 milioni di euro, oltre le previsioni. Target 2018: 15 milioni euro.

Nel 2016 ulteriore crescita dei volumi e calo dei prezzi in parte per calo materie prime. Ulterioreincremento dei volumi nel biennio 2017‐2018 e stabilità dei prezzi.

Target 2018: 90 milioni di euro.

Nel 2016 lieve calo dei volumi e leggero incremento dei prezzi causa forte aumento costo materieprime. Ripresa volumi e stabilità listini di vendita nel biennio successivo.

Nel 2016 lieve crescita volumi e significativo calo dei prezzi. Crescita dei volumi e prezzi stabili nel biennio 2017‐2018.

Page 36

Page 37

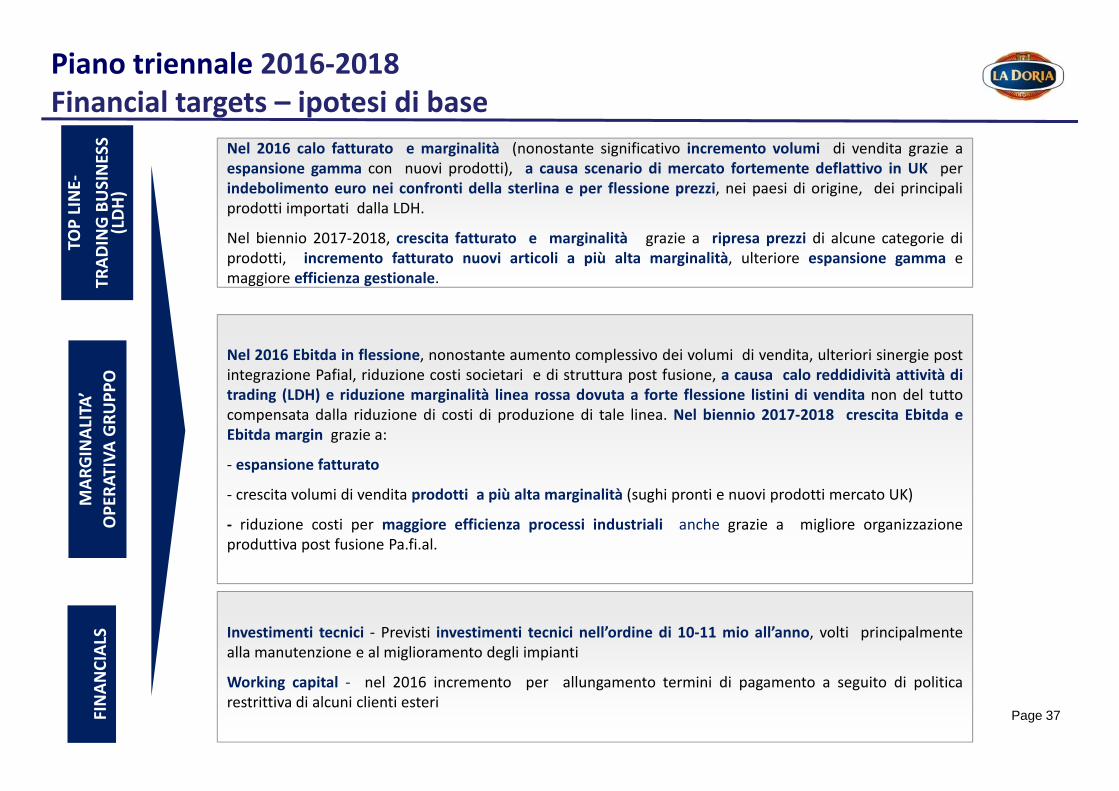

Piano triennale 2016‐2018 Financial targets – ipotesi di base

TOP LINE‐

TRAD

ING BUSINESS

(LDH)

Nel 2016 calo fatturato e marginalità (nonostante significativo incremento volumi di vendita grazie aespansione gamma con nuovi prodotti), a causa scenario di mercato fortemente deflattivo in UK perindebolimento euro nei confronti della sterlina e per flessione prezzi, nei paesi di origine, dei principaliprodotti importati dalla LDH.

Nel biennio 2017‐2018, crescita fatturato e marginalità grazie a ripresa prezzi di alcune categorie diprodotti, incremento fatturato nuovi articoli a più alta marginalità, ulteriore espansione gamma emaggiore efficienza gestionale.

Nel 2016 Ebitda in flessione, nonostante aumento complessivo dei volumi di vendita, ulteriori sinergie postintegrazione Pafial, riduzione costi societari e di struttura post fusione, a causa calo reddidività attività ditrading (LDH) e riduzione marginalità linea rossa dovuta a forte flessione listini di vendita non del tuttocompensata dalla riduzione di costi di produzione di tale linea. Nel biennio 2017‐2018 crescita Ebitda eEbitda margin grazie a:

‐ espansione fatturato

‐ crescita volumi di vendita prodotti a più alta marginalità (sughi pronti e nuovi prodotti mercato UK)

‐ riduzione costi per maggiore efficienza processi industriali anche grazie a migliore organizzazioneproduttiva post fusione Pa.fi.al.

FINAN

CIAL

S Investimenti tecnici ‐ Previsti investimenti tecnici nell’ordine di 10‐11 mio all’anno, volti principalmentealla manutenzione e al miglioramento degli impianti

Working capital ‐ nel 2016 incremento per allungamento termini di pagamento a seguito di politicarestrittiva di alcuni clienti esteri

MAR

GINAL

ITA’

OPE

RATIVA

GRU

PPO

Page 38

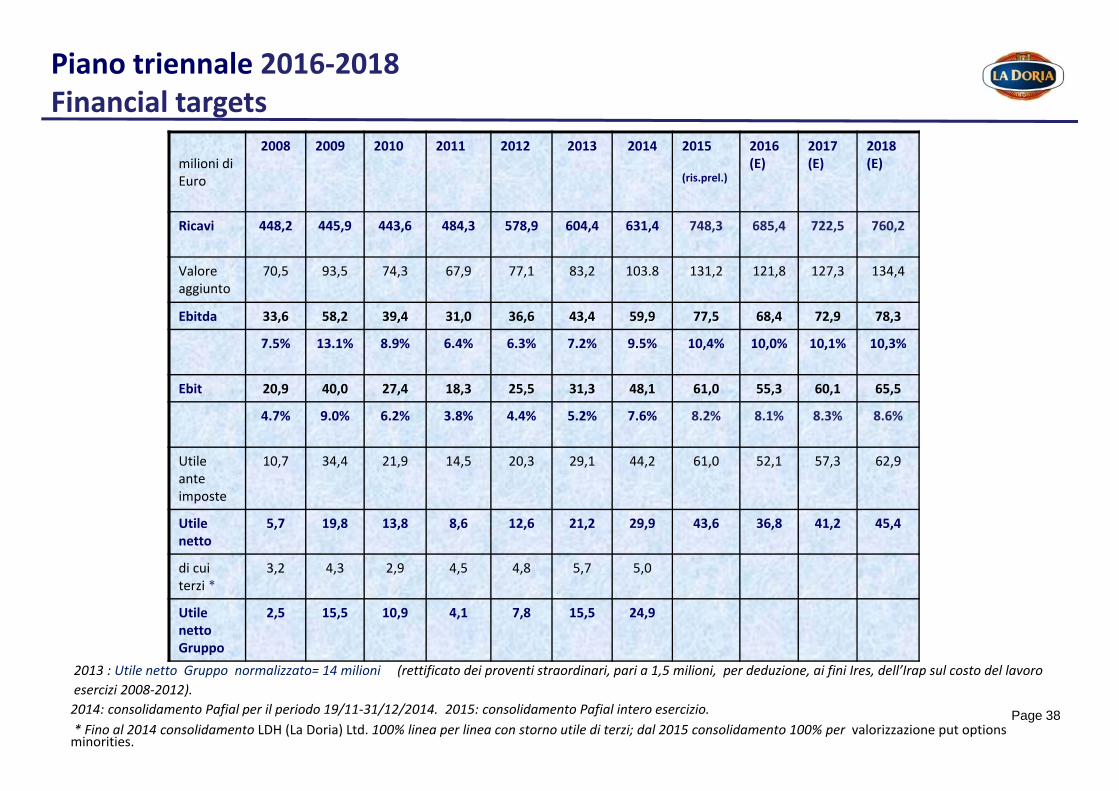

milioni di Euro

2008 2009 2010 2011 2012 2013 2014 2015

(ris.prel.)

2016(E)

2017(E)

2018(E)

Ricavi 448,2 445,9 443,6 484,3 578,9 604,4 631,4 748,3 685,4 722,5 760,2

Valore aggiunto

70,5 93,5 74,3 67,9 77,1 83,2 103.8 131,2 121,8 127,3 134,4

Ebitda 33,6 58,2 39,4 31,0 36,6 43,4 59,9 77,5 68,4 72,9 78,3

7.5% 13.1% 8.9% 6.4% 6.3% 7.2% 9.5% 10,4% 10,0% 10,1% 10,3%

Ebit 20,9 40,0 27,4 18,3 25,5 31,3 48,1 61,0 55,3 60,1 65,5

4.7% 9.0% 6.2% 3.8% 4.4% 5.2% 7.6% 8.2% 8.1% 8.3% 8.6%

Utile ante imposte

10,7 34,4 21,9 14,5 20,3 29,1 44,2 61,0 52,1 57,3 62,9

Utile netto

5,7 19,8 13,8 8,6 12,6 21,2 29,9 43,6 36,8 41,2 45,4

di cui terzi *

3,2 4,3 2,9 4,5 4,8 5,7 5,0

Utile netto Gruppo

2,5 15,5 10,9 4,1 7,8 15,5 24,9

Piano triennale 2016‐2018 Financial targets

2013 : Utile netto Gruppo normalizzato= 14 milioni (rettificato dei proventi straordinari, pari a 1,5 milioni, per deduzione, ai fini Ires, dell’Irap sul costo del lavoroesercizi 2008‐2012). 2014: consolidamento Pafial per il periodo 19/11‐31/12/2014. 2015: consolidamento Pafial intero esercizio.* Fino al 2014 consolidamento LDH (La Doria) Ltd. 100% linea per linea con storno utile di terzi; dal 2015 consolidamento 100% per valorizzazione put optionsminorities.

Page 39

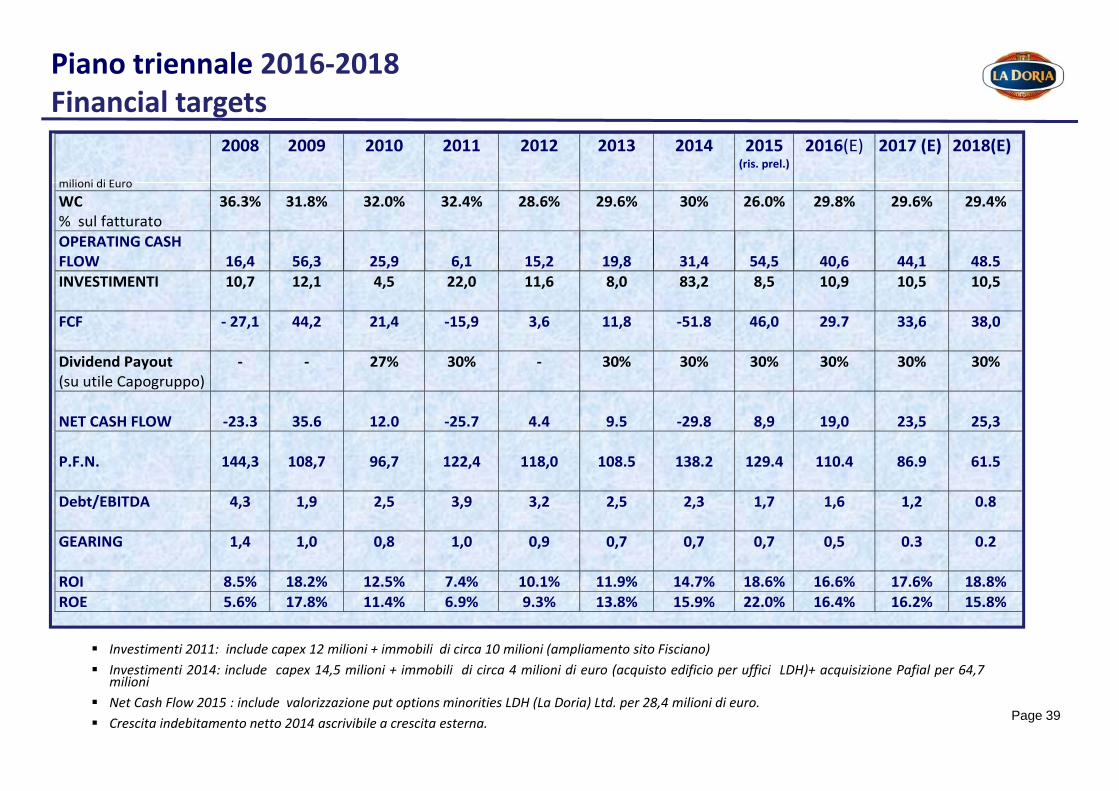

Piano triennale 2016‐2018Financial targets

2008 2009 2010 2011 2012 2013 2014 2015

(ris. prel.)2016(E) 2017 (E) 2018(E)

milioni di Euro WC 36.3% 31.8% 32.0% 32.4% 28.6% 29.6% 30% 26.0% 29.8% 29.6% 29.4% % sul fatturato OPERATING CASH FLOW 16,4 56,3 25,9 6,1

15,2

19,8

31,4

54,5

40,6

44,1

48.5

INVESTIMENTI 10,7 12,1 4,5 22,0 11,6 8,0 83,2 8,5 10,9 10,5 10,5 FCF ‐ 27,1 44,2 21,4 ‐15,9 3,6 11,8 ‐51.8 46,0 29.7 33,6 38,0 Dividend Payout ‐ ‐ 27% 30% ‐ 30% 30% 30% 30% 30% 30% (su utile Capogruppo)

NET CASH FLOW ‐23.3 35.6 12.0 ‐25.7

4.4

9.5

‐29.8

8,9

19,0

23,5

25,3 P.F.N. 144,3 108,7 96,7 122,4 118,0 108.5 138.2 129.4 110.4 86.9 61.5 Debt/EBITDA 4,3 1,9 2,5 3,9 3,2 2,5 2,3 1,7 1,6 1,2 0.8 GEARING 1,4 1,0 0,8 1,0 0,9 0,7 0,7 0,7 0,5 0.3 0.2 ROI 8.5% 18.2% 12.5% 7.4% 10.1% 11.9% 14.7% 18.6% 16.6% 17.6% 18.8% ROE 5.6% 17.8% 11.4% 6.9% 9.3% 13.8% 15.9% 22.0% 16.4% 16.2% 15.8%

Investimenti 2011: include capex 12 milioni + immobili di circa 10 milioni (ampliamento sito Fisciano) Investimenti 2014: include capex 14,5 milioni + immobili di circa 4 milioni di euro (acquisto edificio per uffici LDH)+ acquisizione Pafial per 64,7

milioni Net Cash Flow 2015 : include valorizzazione put options minorities LDH (La Doria) Ltd. per 28,4 milioni di euro. Crescita indebitamento netto 2014 ascrivibile a crescita esterna.

Page 40