1

1

Valutazione d’azienda

Oggetto di

valutazione

Azienda in esercizio

Ipotesi valutativa

Trasferimento d’azienda

Scopo conoscitivo

Stima della base di riferimento

per la definizione del valore effettivo di

scambio

2

Trasferimento d’azienda

Motivazioni

Sviluppo dimensionale

Cessazione di attività

Rinnovo/cambio di investimento

Concentrazione economica

Esproprio di pubblico interesse

Mortis causa

2

3

Trasferimento d’azienda

Fattispecie

operative

Cessioni - di un’azienda (individuale o societaria) - di titoli rappresentativi il capitale sociale

Apporti Fusioni Scissioni Trasformazioni

- conferimento di azienda (o dei titoli) in altra società - fusione mediante incorporazione - fusione con costituzione di nuova società - …

Operazioni “indirette” - aumento di capitale sociale con subentro di nuovi soci - diminuzione di capitale sociale con liquidazione al socio - …

Operazioni “straordinarie” - Esproprio per pubblica utilità - Successione ereditaria - …

4

Valore di stima

Posizione dell’espe

rto

Valore generale o comune Prescinde dalle motivazioni dello

scambio

Valore particolare Riflette in punto di vista personale di una

singola parte contraente

Stima ufficiale E’ vincolante per le parti contraenti

3

5

Metodi di valutazione

Metodi PATRIMONIALI Attribuiscono valore all’azienda sulla base degli

elementi patrimoniali che la compongono

Metodi REDDITUALI Attribuiscono valore all’azienda sulla base della sua potenzialità di generare in futuro determinati livelli

di redditività

Metodi FINANZIARI Attribuiscono valore all’azienda sulla base dei

flussi finanziari disponibili in futuro per l’investitore

Metodi MISTI Attribuiscono valore all’azienda sulla base di una

combinazione degli elementi considerati nei metodi precedenti

6

Metodi Patrimoniali (ratio)

Tendono a determinare l’impiego di capitale

che un generico investitore dovrebbe effettuare

per ottenere una nuova azienda

dotata di una struttura patrimoniale perfettamente equivalente

(in tutti gli elementi e caratteristiche) a quella cui si riferisce la valutazione

4

7

Metodi Patrimoniali

Stima analitica a valori correnti

di sostituzione

Stima analitica effettuata su ogni singolo elemento patrimoniale, sia attivo che passivo

a valori correnti direttamente o indirettamente basata sui prezzi di mercato

di sostituzione ipotesi di riacquisto (o di

riproduzione) per gli elementi attivi,

di rinegoziazione per quelli passivi

8

Metodi Patrimoniali

Revisione contabile degli

elementi attivi e passivi

inquinamento dei valori con logiche tributarie

errori negli accantonamenti

…

adozione di politiche di bilancio

Base di riferimento: VALORI DI BILANCIO

Problematiche

5

9

Metodi Patrimoniali

valori contabili

problematiche

valori correnti

ATTIVITA’ non sono iscritte a valori correnti di

sostituzione

PASSIVITA’ non sono iscritte a valori correnti di rinegoziazione

… passare da valori di “funzionamento” a valori di “cessione”

10

Metodi Patrimoniali

Principali operazioni di conversione

Immobilizzazioni tecniche

Sostituzione del valore residuo contabile col valore derivante dalla stima a valori correnti

Eliminazione delle giacenze obsolete

Appalesamento della riserva L.I.F.O.

Attribuzione del valore corrente: mercati, patrimonio netto, circostanze straordinarie

Analisi di solvibilità

Analisi congruità (Fondo TFR, debiti tributari)

Magazzino

Titoli e partecipazioni

Crediti

Debiti/Fondi

Accantonare le risorse per fronteggiare l’onere fiscale futuro sulle eventuali rettifiche rispetto

ai valori contabili

6

11

Metodo Patrimoniale Semplice

Immobilizzazioni Tecniche

Diretta Mercato dell’usato

Indiretta

I fase: -definizione del costo di riacquisto -definizione del costo di riproduzione

II fase: abbattimento per adeguare il

valore: - logorio fisico/tecnico - obsolescenza

procedure analitica

12

Metodo Patrimoniale Semplice

Immobilizzazioni Immateriali

valuta solo gli elementi suscettibili di trasferimento

autonomo rispetto al complesso aziendale

Brevetti industriali Marchi Formule di produzione Diritti di concessione …

il metodo semplice

trascura gli elementi trasferibili solo

congiuntamente al complesso aziendale

Avviamento pagato Costi di impianto e ampliamento Spese di Ricerca e Sviluppo Formazione del personale Spese di pubblicità …

7

13

Metodo Patrimoniale Semplice

Magazzino

Approvvigionamento “Esterno”

materie prime, sussidiarie, semilavorati acquistati

Costo di riacquisto

Giacenze “di produzione” Semilavorati prodotti, prodotti

finiti, prodotti accessori

Costo di riprodzione

abbattimento per prodotti con problemi di mercato

(obsoleti)

14

Metodo Patrimoniale Semplice

Crediti e Debiti

con tasso di interesse

Interesse in linea col mercato valutazione al valore nominale

(considerare il rischio di insolvenza per i crediti)

Interesse non in linea col mercato

attualizzare per il divario tre i tassi correnti e i tassi negoziati

senza tasso di interesse

attualizzati con i tassi correnti stimando tempi medi di scadenza

8

15

Metodo Patrimoniale Semplice

Investimenti Patrimoniali

caratterizzati da

Autonomia di valore

Alta liquidabilità

indipendente dall’andamento

economico dell’azienda

liquidati senza compromettere l’attività principale dell’azienda

spesso esiste un mercato efficiente

terreni e fabbricati civili obbligazioni / partecipazioni

speculative finanziamenti meramente

speculativi

16

Metodo Patrimoniale Semplice

Il valore patrimoniale di un’azienda

Vp

è stimato con riferimento alla somma necessaria per ricomporre il patrimonio nelle medesime condizioni in

cui si trova nel momento del trasferimento

= CNC + Rettific

he

Valore patrimoniale

Capitale netto contabile

Rettifiche di adeguamento ai valori correnti di

sostituzione

9

17

Metodo Patrimoniale Complesso

devono essere apprezzabili con qualche fondamento

Si cerca di attribuire un valore anche agli elementi patrimoniali immateriali trasferibili solo congiuntamente

all’interno del complesso aziendale

Diretto riferimento ad un eventuale

mercato (raro)

Indiretto Capitalizzazione dei costi storici

rivalutati

valutazione

problemi di attendibilità

18

Metodi Patrimoniali

Razionalità del metodo

minore rispetto ad altri metodi

Difficoltà e incertezze del metodo

minore rispetto ad altri metodi

valori meno aleatori

l’acquirente di un’azienda ha un’ottica

“prospettica”. (potenzialità nel

generare nel tempo flussi di reddito)

10

19

Metodi Reddituali (ratio)

Il valore dell’azienda è stimato in relazione alla sua capacità

prospettica di produrre redditi

flusso dei redditi attesi

esclusione di oneri e proventi degli investimenti extra-caratteristici/patrimoniali

tasso corrente delle remunerazioni offerte sul

mercato dei capitali a parità di durata e rischio

Esterno

2 parametri basilari

Interno

valutazione separata

20

Metodo Reddituale Semplice

Assimila il capitale aziendale ad un capitale investito che produce un flusso di redditi annui

costanti e per un tempo illimitato

Valore attuale della rendita perpetua

V = R i

R: reddito annuo prospettico

i: tasso di capitalizzazione

V: valore di stima dell’azienda in esercizio

11

21

Metodo Reddituale Semplice

Ipotesi semplificatrici

il valore attuale della rendita perpetua e temporanea sono

molto simili

tempo > di 20/25 anni

costanza dei redditi annui attesi

reddito medio annuo

normalizzato

durata illimitata della vita aziendale

tempo < di 20 anni

la differenza è compensata dal valore attuale del

capitale di liquidazione

reddito prelevabile senza compromettere l’equilibrato svolgimento della

gestione

in parte effettivamente distribuito in parte reinvestito

(autofinanziamento)

Nozioni di reddito: prodotto, prelevabile, prelevato, ecc..

22

Metodo Reddituale Semplice

Configurazioni di reddito

Reddito annuo prospettico

Espressione durevole della reddittività aziendale secondo le ipotesi formulabili circa i futuri

sviluppi della gestione

Calcolato con riferimento a: - andamento “ordinario” della gestione - ipotesi di equidistribuzione dei componenti straordinari

Con riferimento alla data di valutazione

Reddito medio/normalizzato

Reddito espresso in potere di acquisto

costante

Reddito “adattato”

senza investimenti extra-caratteristici

al netto dei compensi figurativi

al netto delle eventuali partecipazioni agli utili eventualmente spettanti a terzi

12

23

Metodo Reddituale Semplice

Determinazione del reddito da capitalizzare

1) Valutazione delle performances storiche

bilanci 3/5 esercizi deflazione dei valori

analisi di bilancio (in particolare redditività

tipica)

correzioni/rettifiche disinquinare da logiche tributarie,

politiche di bilancio, errori e omissioni…

24

Metodo Reddituale Semplice

Determinazione del reddito da capitalizzare

2) Analisi delle prospettive di gestione

- congiuntura generale - prospettive generali - posizionamento dell’azienda

fattori di analisi

documenti di supporto

INTERNI - Piani pluriennali (carattere qualitativo) - Budget annuale (ruolo incentivante, politiche di premio)

ESTERNI - Documenti di programmazione economica - Previsioni istituti di ricerca, enti economici - Organizzazioni di categoria - Studi di settore - …

13

25

Metodo Reddituale Semplice

Determinazione del reddito da capitalizzare

3) Elaborazione di un conto economico prospettico

Vendite nette + ricavi e proventi accessori + variazione magazzino semilavorati e prodotti finiti + incrementi immobilizzazioni per lavori interni PRODOTO DI ESERCIZIO - consumo materie - altri costi operativi esterni VALORE AGGIUNTO - spese del personale - ammortamenti REDDITO OPERATIVO +/- proventi e oneri finanziari +/- proventi e oneri straordinari REDDITO PRIMA DELLE IMPOSTE - imposte sul reddito - REDDITO NETTO - oneri figurativi - REDDITO DA CAPITALIZZARE

26

Metodo Reddituale Semplice

Determinazione del reddito da capitalizzare

Indicazioni empiriche (soluzioni convenzionali)

redditi storici

Costruzione di medie semplici

Semplici e ponderate

Corretti (inquinamenti)

Adattati (investimenti patrimoniali,

oneri figurativi, componente straordinaria)

14

27

Metodo Reddituale Semplice

Determinazione del tasso di capitalizzazione

1) Determinazione del “tasso puro”

deflazionato (1-∏)

defiscalizzato (1-t)

Tp = To (1-∏) (1-t)

tasso di mercato per gli impieghi a rischio tendenzialmente nullo

28

Metodo Reddituale Semplice

Determinazione del tasso di capitalizzazione

2) Determinazione del premio per il rischio

SETTORIALI -struttura del settore concorrenza - instabilità del settore

Fattori di rischio

GENERALI - situazione politico/sociale - congiuntura economica

AZIENDALI - variabilità dei risultati operativi - solidità patrimoniale - situazione organizzativa - situazione di liquidità

SPECIALI - particolari stati giuridici - vincoli legislativi - sistema incentivi pubblici - regime vincolato dei prezzi

15

29

Metodo Reddituale Semplice

Determinazione del tasso di capitalizzazione

2) Determinazione del premio per il rischio

Valutazione dei fattori di rischio

Valutazione soggettiva Apprezzamento sintetico-complessivo del rischio

elaborato in via soggettiva e sganciato da relazioni

quantitative con i parametri di rischio

Valutazione analitico/quantitativa - per ogni parametro si individuano intervalli di variabilità - ad ogni intervallo di variabilità è attribuito un punteggio, ponderato per il “peso” determinato per lo specifico parametro - si individua la posizione dell’azienda in relazione alle varie “dimensioni” del rischio - si calcola il grado di rischio come espressione numerica

Valutazione comparativa Elaborata sulla base di quanto è avvenuto per aziende con

una situazione di rischio analoga

S = (r*-r) ß s: premio per il rischio r*: rendimento medio del mercato r: rendimento senza rischio ß: coefficiente di variabilità specifica

30

Metodo Reddituale Semplice

Determinazione del tasso di capitalizzazione

3) Determinazione del premio per illiquidità

difficoltà di smobilizzo dell’investimento in capitale proprio

Fattori critici - dimensione dell’azienda - tipo di attività svolta - quotazione in borsa - …

maggiorazione del

premio di illiquidità

maggiorazione del

premio per il rischio

valutata con criteri analoghi

16

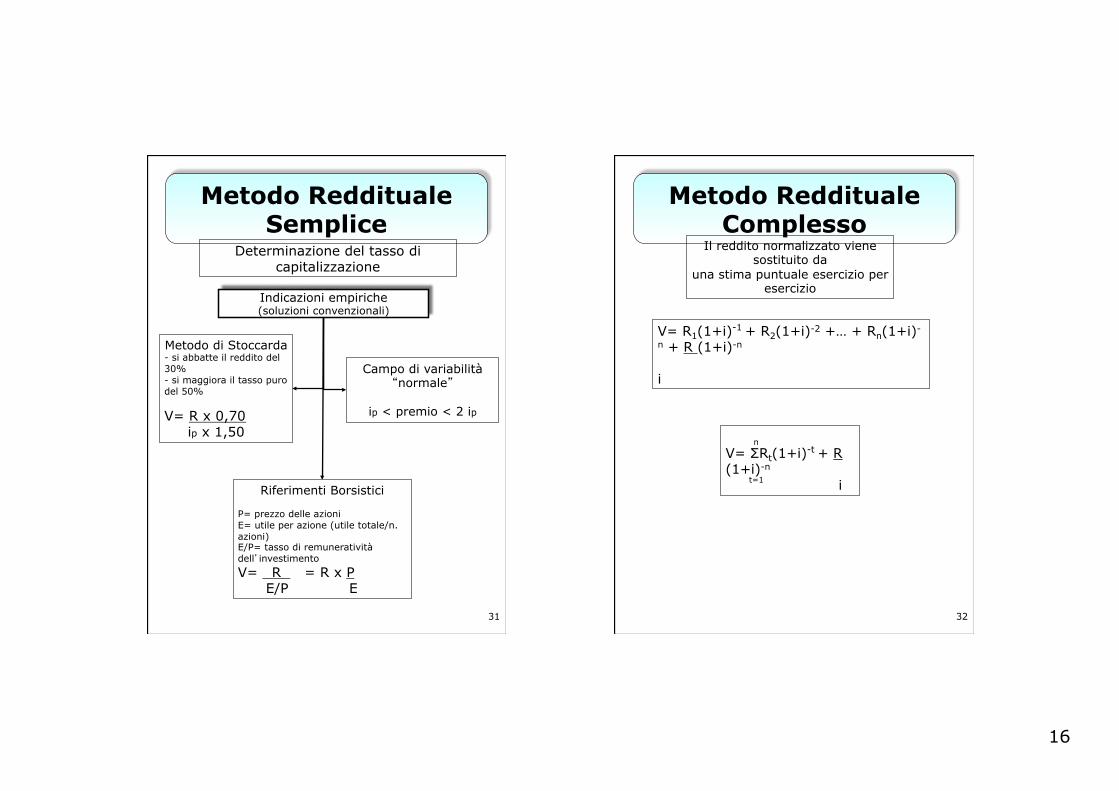

31

Metodo Reddituale Semplice

Determinazione del tasso di capitalizzazione

Indicazioni empiriche (soluzioni convenzionali)

Metodo di Stoccarda - si abbatte il reddito del 30% - si maggiora il tasso puro del 50% V= R x 0,70 ip x 1,50

Campo di variabilità “normale”

ip < premio < 2 ip

Riferimenti Borsistici P= prezzo delle azioni E= utile per azione (utile totale/n. azioni) E/P= tasso di remuneratività dell’investimento V= R = R x P E/P E

32

Metodo Reddituale Complesso

Il reddito normalizzato viene sostituito da

una stima puntuale esercizio per esercizio

V= R1(1+i)-1 + R2(1+i)-2 +… + Rn(1+i)-

n + R (1+i)-n

i

n V= ΣRt(1+i)-t + R (1+i)-n

t=1 i

17

33

Metodo Finanziario

Il valore dell’azienda è definito dal valore attuale dei flussi futuri (dividendi + disinvestimento)

attualizzati con un tasso che remuneri adeguatamente il capitale investito

impiego di risorse

finanziarie

basato esclusivamente sui movimenti finanziari

caratteristiche

dividendi

disinvestimento

orizzonte temporale definito

valori analitici anno per anno

V= F1(1+i)-1 + F2(1+i)-2 +… + Fn(1+i)-n + Pn (1+i)-n

n V= ΣFt(1+i)-t + Pn(1+i)-n

t=1 34

Metodo Finanziario

Flusso monetario disponibile per l’assegnazione dei dividendi (Ft)

Fatturato - costi operativi - imposte REDDITO OPERATIVO NETTO DI IMPOSTA + ammortamenti e altri costi non monetari FLUSSO DI CAPITALE CIRCOLANTE NETTO GESTIONE CORRENTE +/- variazione netta del capitale fisso +/- variazione netta indebitamento consolidato +/- saldo area finanziaria FLUSSO MONETARIO ANNUO DISPONIBILE

18

35

Metodo Finanziario

Determinazione di Pn

Periodo di detenzione - ciclo di vita del prodotto - ciclo di vita delle tecnologie - durate residua degli impianti esistenti - intervallo attendibile di previsione dei flussi

criterio patrimoniale K iniziale + saldo dei movimenti previsti di anno in anno per calcolare Ft

criterio reddituale

valori intermedi tra le due stime

Calcolo di “n”

36

Metodi Misti Tengono conto sia dell’assetto

patrimoniale che della capacità di reddito dell’azienda

A) calcolo dell’avviamento

B) calcolo del valor medio

V = K+ avviamento

addendo che valuta l’interazione sistemica, la capacità di coordinamento che unisce i singoli

elementi del sistema aziendale

buona avviamento

positivo goodwill

non buona avviamento

positivo badwill

19

37

Metodi Misti Il patrimonio netto rettificato deve produrre un reddito sulla base del

tasso equo di redditività

reddito previsto > reddito equo

reddito previsto < reddito equo

l’azienda ha un “coordinamento

positivo”

badwill

l’azienda ha un “coordinamento

negativo”

goodwill

L’avviamento si calcola in modo diretto: capitalizzazione del sovraprofitto (minusprofitto)

38

Metodi Misti

Calcolo diretto dell’avviamento

V = K + avviamento

V = K + (Rp – Requo) an¬i

V = K + (Rp – Ki) an¬i

valore attuale di una rendita posticipata di durata limitata (n

anni)

V = K + (Rp – Ki) [1-(1+i)-

n] i

20

39

Metodi Misti

In alternativa è possibile considerare la maggiore aleatorietà del sovrareddito

V = K + (Rp – Ki) an¬i1

V = K + (Rp – Ki) [1-(1+i1)-

n] i1

il sovrareddito viene capitalizzato con un tasso superiore a quello ritenuto equo

Investimenti extra-caratteristici valutati a

parte

Gli elementi immateriali a trasferimento congiunto

rientrano indirettamente nel calcolo dell’avviamento

Per il calcolo di Rp ed i (i1) vale quanto osservato per i

metodi reddituali

L’avviamento della “vecchia” gestione si affievolisce in favore delle capacità di coordinamento

della nuova (durata temporale limitata)

40

Metodi Misti

B) calcolo del valor medio

V = 1 (K + R) 2 i

V = 1 (K +2 R) 3 i

V = Ki + 2R 3 i

V = K +2 (R – K) . 3 i

metodo dei “pratici”

media ponderata