5. Le scritture contabili e il bilancio 103 5. Le scritture contabili e il bilancio Di cosa parleremo Questo capitolo ci permette di conoscere: • I libri sociali obbligatori per la società per azioni. • La funzione del bilancio di esercizio e i principi che ne regolano la redazione. 1) Scritture contabili e libri sociali Le scritture contabili. Ogni imprenditore commerciale (tranne il piccolo imprenditore) è obbligato dalla legge a tenere alcune scritture contabili. Le scritture contabili sono documenti che contengono la rappre- sentazione dei singoli atti (ad esempio, vi è indicata la quantità di merce acquistata e il prezzo pagato), della situazione patrimoniale generale e del risultato economico dell’attività svolta. Allo stesso obbligo sono sottoposti gli amministratori della società per azioni, i quali devono pertanto tenere i libri contabili propri di tutti gli imprenditori: • il libro giornale che indica, in ordine cronologico, tutte le operazioni relative all’esercizio dell’impresa; • il libro degli inventari; • tutte le altre scritture contabili richieste dalla natura e dalle dimensioni dell’impresa. I libri sociali. La società per azioni, inoltre, deve tenere una serie di libri sociali, indicati dall’art. 2421 c.c., e precisamente: • il libro dei soci, nel quale devono essere indicati distintamente per ogni categoria il numero delle azioni, il cognome e il nome dei titolari delle azioni nominative, i trasferimenti e i vincoli ad esse relativi e i versamenti eseguiti (tale libro è stato abolito per le S.r.l. con L. 1/2009); • il libro delle obbligazioni, il quale deve indicare l’ammontare delle obbli- gazioni emesse e di quelle estinte, il cognome e il nome dei titolari delle obbligazioni nominative e i trasferimenti e i vincoli ad esse relativi; • il libro delle adunanze e delle deliberazioni delle assemblee, in cui devono essere trascritti anche i verbali redatti per atto pubblico; • il libro delle adunanze e delle deliberazioni del consiglio di amministra- zione o del consiglio di gestione;

Transcript

5. L

e sc

rittu

re c

onta

bili

e il

bila

ncio

103

5. Le scritture contabili e il bilancio

Di cosa parleremo

Questo capitolo ci permette di conoscere:• I libri sociali obbligatori per la società per azioni.• La funzione del bilancio di esercizio e i principi che ne regolano la redazione.

1) Scritture contabili e libri sociali

Le scritture contabili. Ogni imprenditore commerciale (tranne il piccolo imprenditore) è obbligato dalla legge a tenere alcune scritture contabili.

Le scritture contabili sono documenti che contengono la rappre-sentazione dei singoli atti (ad esempio, vi è indicata la quantità di merce acquistata e il prezzo pagato), della situazione patrimoniale generale e del risultato economico dell’attività svolta.

Allo stesso obbligo sono sottoposti gli amministratori della società per azioni, i quali devono pertanto tenere i libri contabili propri di tutti gli imprenditori:

• il libro giornale che indica, in ordine cronologico, tutte le operazioni relative all’esercizio dell’impresa;

• il libro degli inventari;• tutte le altre scritture contabili richieste dalla natura e dalle dimensioni

dell’impresa.

I libri sociali. La società per azioni, inoltre, deve tenere una serie di libri sociali, indicati dall’art. 2421 c.c., e precisamente:

• il libro dei soci, nel quale devono essere indicati distintamente per ogni categoria il numero delle azioni, il cognome e il nome dei titolari delle azioni nominative, i trasferimenti e i vincoli ad esse relativi e i versamenti eseguiti (tale libro è stato abolito per le S.r.l. con L. 1/2009);

• il libro delle obbligazioni, il quale deve indicare l’ammontare delle obbli-gazioni emesse e di quelle estinte, il cognome e il nome dei titolari delle obbligazioni nominative e i trasferimenti e i vincoli ad esse relativi;

• il libro delle adunanze e delle deliberazioni delle assemblee, in cui devono essere trascritti anche i verbali redatti per atto pubblico;

• il libro delle adunanze e delle deliberazioni del consiglio di amministra-zione o del consiglio di gestione;

104

Part

e Se

cond

a: L

e so

ciet

à

• il libro delle adunanze e delle deliberazioni del collegio sindacale ovvero del consiglio di sorveglianza o del comitato per il controllo sulla gestione;

• il libro delle adunanze e delle deliberazioni del comitato esecutivo, se questo esiste;

• il libro delle adunanze e delle deliberazioni delle assemblee degli obbliga-zionisti, se sono state emesse obbligazioni;

• il libro degli strumenti finanziari emessi dalla società in relazione a uno o più patrimoni destinati ad uno specifico affare.

I libri sociali, prima che siano messi in uso, devono essere numerati progressivamente in ogni pagina e bollati in ogni foglio a cura dell’ufficio del registro delle imprese o di un notaio, nonché presentare nell’ultima pagina l’attestazione del numero di fogli che li compongono.

Il rispetto di tali formalità è imposto dall’esigenza di evitare inserzioni, sostituzioni o sottrazioni successive di fogli che potrebbero minare la regolare tenuta e la veridicità degli stessi libri.

Diritti dei soci. I soci hanno il diritto di esaminare solo il libro dei soci ed il libro delle adunanze e delle deliberazioni delle assemblee e possono ottenerne estratti a proprie spese.

Lo stesso diritto spetta al rappresentante comune degli obbligazionisti per il libro delle obbligazioni e per il libro delle adunanze e delle deliberazioni delle assemblee dei soci, nonché ai singoli obbligazionisti per il libro delle adunanze e delle deliberazioni delle assemblee degli obbligazionisti.

Il diritto di ispezione e controllo dei libri sociali è, in genere, molto limitato, in quanto si è ritenuto necessario tutelare anche la riservatezza della società nei confronti dei terzi.

Gli altri libri sociali, e più in generale tutte le scritture contabili della società per azioni, possono essere esaminati, anche individualmente, dai componenti dell’organo di controllo, i quali sono obbligati dall’art. 2407 c.c. a conservare il segreto sui fatti e sui documenti di cui hanno conoscenza in virtù del loro ufficio e sono responsabili in caso di violazione di tale obbligo.

2) Il bilancio

Al termine di ogni esercizio sociale, gli amministratori devono redigere il bilancio di esercizio o ordinario, ossia quel documento contabile di sintesi che permette di determinare il capitale e il risultato di gestione della società nel periodo di tempo preso in considerazione (l’esercizio è in genere di dodici mesi e coincide con l’anno solare).

Nel bilancio devono essere quindi registrate tutte le operazioni e i movi-menti patrimoniali verificatisi durante l’esercizio, in modo che vi sia una perfetta

5. L

e sc

rittu

re c

onta

bili

e il

bila

ncio

105

corrispondenza tra le risultanze del conto economico e le modificazioni della situazione patrimoniale.

Il bilancio, nel suo complesso, è un documento di fondamentale importanza per numerosi soggetti: per i soci, che grazie ad esso possono conoscere il valore della loro partecipazione alla società e che sperano in un risultato positivo dell’esercizio al fine di ripartire tra loro gli utili prodotti; per i creditori della società, che in base al bilancio possono valutare il grado di solvibilità della società stessa; per coloro che non sono ancora creditori, ma che potrebbero diventarlo (si pensi ad una banca alla quale la società ha chiesto un finanziamento e che prima di concederlo può valutare, attraverso la lettura del bilancio, la situazione economica, patrimoniale e finanziaria della società stessa); per gli investitori (si pensi ai soggetti che potrebbero essere interessati ad acquistare azioni della società).

Il bilancio di esercizio è costituito dallo stato patrimoniale e dal conto economico — documenti che hanno sostanzialmente natura contabile — e dalla nota integrativa, che ha la funzione di integrare ed illustrare il loro contenuto (vedi par. 4). Il D.Lgs. 139/2015 ha previsto che le società di mag-giori dimensioni debbano presentare anche un rendiconto finanziario, il quale enuncia l’ammontare delle disponibilità liquide della società all’inizio e alla fine dell’esercizio.

Lo stato patrimoniale evidenzia qual è la situazione del patrimonio alla data di chiusura dell’esercizio ed elenca le attività e le passività della società; la differenza contabile tra attività e passività dà come risultato il netto patri-moniale.

Il conto economico evidenzia il risultato della gestione in un determinato esercizio. In esso vengono contrapposti tutti i costi e tutti i ricavi del periodo al fine di stabilire se è stato prodotto un utile (se i ricavi superano i costi) o se si è avuta una perdita (se i costi superano i ricavi).

Nella nota integrativa, infine, gli amministratori devono fornire tutti i chiarimenti necessari per una corretta comprensione dei documenti contabili citati (in particolare, devono essere indicati i criteri utilizzati nella valutazione delle singole voci del bilancio e gli altri dati informativi richiesti dalla legge, quali le partecipazioni della società in altre imprese controllate o collegate).

3) Principi di redazione del bilancio

Proprio perché il bilancio è per la società un documento così importante, la legge detta una disciplina particolarmente dettagliata per la sua redazione,

106

Part

e Se

cond

a: L

e so

ciet

à

disciplina che si basa su alcuni principi fondamentali che sono quelli della chiarezza, della correttezza e della veridicità.

Chiarezza. Il bilancio, in primo luogo, deve essere redatto con chiarezza.Se così non fosse, il bilancio non sarebbe in grado di raggiungere il suo fine,

che è quello di informare. Il principio di chiarezza impone, in particolare, che il conto economico e lo stato patrimoniale siano redatti secondo gli schemi contenuti negli articoli 2424 e 2425 del codice. Tale principio è poi attuato da numerose disposizioni specifiche, ad esempio dall’obbligo di illustrare e motivare nella nota integrativa i criteri di valutazione adottati.

In generale, dunque, il principio di chiarezza viene interpretato nel duplice senso di: intelligibilità dell’informativa societaria (accesso alla lettura); adegua-tezza dell’informativa societaria a soddisfare le più ampie finalità conoscitive attribuite al bilancio.

Correttezza e veridicità. Il bilancio, poi, deve rappresentare in modo veritiero e corretto la situazione patrimoniale e finanziaria della società e il risultato economico dell’esercizio.

Per comprendere questo principio occorre evidenziare che la maggior parte delle voci inserite in un bilancio non hanno un valore oggettivo (come può averlo, ad esempio, un deposito presso una banca), ma devono essere valutate da coloro che procedono alla redazione del bilancio stesso.

Sulla base di questa premessa, quindi, possiamo dire che un bilancio è veritiero e corretto quando è redatto applicando correttamente i principi e le regole della tecnica contabile.

Il principio di verità e correttezza è così importante che l’art. 2423 c.c. stabilisce che se le informazioni richieste da specifiche disposizioni di legge non sono sufficienti a dare una rappresentazione veritiera e corretta, si de-vono fornire le informazioni complementari necessarie allo scopo; inoltre, se, in casi eccezionali, l’applicazione di una disposizione degli articoli del codice relativi al bilancio è incompatibile con la rappresentazione veritiera e corretta, la disposizione non deve essere applicata (in questo caso, però, la nota integrativa deve motivare la deroga e deve indicarne l’influenza sulla rappresentazione della situazione patrimoniale, finanziaria e del risultato economico).

Che succede se non vengono rispettati i principi di chiarezza e di veridicità?

Un bilancio redatto in contrasto con i principi di chiarezza e veridicità è un bilancio illecito perché contrario a norme imperative. In quanto illecito è

5. L

e sc

rittu

re c

onta

bili

e il

bila

ncio

107

nulla (per illiceità dell’oggetto) la delibera assembleare che lo approva e potrà dunque essere impugnato ai sensi degli articoli 2379 e 2434bis del codice civile.

Ulteriori principi. L’art. 2423bis c.c. pone ulteriori principi che devono es-sere osservati nella redazione del bilancio e che sono diretti, sostanzialmente, ad assicurare che quest’ultimo risulti chiaro, veritiero e corretto. In base a tale disposizione:

• la valutazione delle voci deve essere fatta secondo prudenza (1); ciò significa che non devono essere sottostimati gli elementi del passivo e non devono essere sovrastimati gli elementi dell’attivo.

Tale valutazione, inoltre, deve essere effettuata nella prospettiva della continuazione dell’attività e tenendo conto della funzione economica dell’elemento dell’attivo o del passivo considerato. Un determinato bene, ad esempio, non deve essere valutato secondo il suo attuale valore di mercato (come se si volesse venderlo), ma tenendo conto della possibilità di continuare ad impiegarlo nell’attività svolta e dell’utilità che ancora può fornire alla società;

• si possono indicare esclusivamente gli utili realizzati alla data di chiusura dell’esercizio. Non si possono indicare, pertanto, gli utili sperati, ma solo quelli effettivamente acquisiti dalla società;

• si deve tener conto dei proventi e degli oneri di competenza dell’esercizio, indipendentemente dalla data dell’incasso o del pagamento. Si tratta del cd. principio di competenza, in base al quale gli effetti di una determinata operazione devono essere imputati nel bilancio dell’esercizio nel quale l’operazione stessa è stata realizzata;

• i criteri di valutazione non possono essere modificati da un esercizio all’altro (cd. principio di continuità dei criteri di valutazione). Se i criteri di valutazione cambiassero, infatti, non sarebbe possibile confrontare il bilan-cio di un esercizio con quello di un esercizio diverso e avere, quindi, un quadro corretto dell’evoluzione della situazione finanziaria e patrimoniale della società.

Oltre ai principi normativi, nella compilazione del bilancio vanno altresì rispettati i principi contabili.

(1) Il principio di prudenza comporta che:— gli utili presunti sulle operazioni in corso siano rinviati agli esercizi successivi fino a che non

avrà luogo il loro conseguimento;— le perdite presunte, anche se non si sono ancora effettivamente verificate, devono essere attribuite

all’esercizio in chiusura.In generale nella redazione del bilancio deve preferirsi il criterio del minor valore per la valu-

tazione degli elementi attivi e del maggior valore per la valutazione degli elementi passivi.

108

Part

e Se

cond

a: L

e so

ciet

à

Per corretti principi contabili si intendono quei precetti ragionieristici riguardanti l’iscrizione e la classificazione delle voci dello stato patrimoniale e del conto economico sulla valutazione dei componenti del patrimonio dell’impresa elaborati da autorevoli organizzazioni nazionali ed interna-zionali.

Nel nostro paese i principi in esame sono elaborati dai Consigli nazionali dei dottori commercialisti e dei ragionieri e, per le parti non previste da que-sti, si ricorre ai principi elaborati dalla «International Accounting Standards Commitee (I.A.S.C.)».

4) La struttura del bilancio

Come anticipato, il bilancio è costituito dallo stato patrimoniale, dal conto economico e dalla nota integrativa.

Il bilancio deve essere redatto in unità di euro, senza cifre decimali, ad eccezione della nota integrativa che può essere redatta in migliaia di euro.

Nello stato patrimoniale e nel conto economico devono essere iscritte separatamente, e nell’ordine indicato, le voci previste negli articoli 2424 e 2425 del codice civile.

Lo stato patrimoniale. Lo stato patrimoniale – dal quale si evince il risul-tato complessivo della gestione – deve essere redatto utilizzando uno schema a sezioni contrapposte (da un lato l’attivo, dall’altro il passivo).

La sezione dell’attivo comprende:

• i crediti verso i soci per versamenti sui conferimenti ancora dovuti; • le immobilizzazioni, cioè le attività che sono stabilmente destinate all’at-

tività produttiva e non alla rivendita. Può trattarsi di immobilizzazioni immateriali (es.: costi di ricerca, di sviluppo e di pubblicità; diritti di brevetto industriale e diritti di utilizzazione delle opere dell’ingegno; con-cessioni, licenze, marchi e diritti simili; avviamento), di immobilizzazioni materiali (terreni e fabbricati; impianti e macchinari; attrezzature industriali e commerciali; altri beni), nonché di immobilizzazioni finanziarie (es.: partecipazioni in imprese controllate o collegate, crediti nei loro confronti, azioni proprie);

• attivo circolante, cioè destinato a tradursi in denaro entro o oltre l’eserci-zio successivo, oppure già rappresentato da disponibilità liquide (depositi bancari e postali, assegni, denaro e valori in cassa);

• ratei e risconti attivi, cioè, rispettivamente, i proventi di competenza dell’esercizio, ma esigibili in esercizi successivi, e i costi sostenuti nell’eser-cizio, ma di competenza di quelli successivi.

5. L

e sc

rittu

re c

onta

bili

e il

bila

ncio

109

La sezione del passivo comprende:

• il patrimonio netto della società. Il patrimonio netto comprende, in primo luogo, gli utili o le perdite risultanti dal conto economico. Comprende, inoltre, il capitale sociale e le varie riserve della società (da soprapprezzo delle azioni, di rivalutazione, riserva legale, riserve statutarie, altre riserve, distintamente indicate);

• fondi per rischi e oneri (ad esempio, per trattamento di quiescenza); • trattamento di fine rapporto di lavoro subordinato;• debiti verso i soci per finanziamenti o verso i terzi (banche, fornitori, di-

pendenti), nonché debiti tributari e debiti verso istituti di previdenza e di sicurezza sociale;

• ratei e risconti passivi, cioè, rispettivamente, i costi di competenza dell’eser-cizio, ma esigibili in esercizi successivi, e proventi percepiti durante l’eser-cizio, ma di competenza di esercizi successivi.

In calce allo stato patrimoniale devono risultare le garanzie prestate dalla società direttamente o indirettamente (fideiussioni, avalli, altre garanzie perso-nali e garanzie reali), indicando separatamente, per ciascun tipo, le garanzie prestate a favore di imprese controllate e collegate, nonché di controllanti e di imprese sottoposte al controllo di queste ultime. Inoltre, devono risultare gli altri conti d’ordine.

Stato patrimoniale

Attivo Passivo

A) CreditiversosociperversamentiancoradovutiB) Immobilizzazioni I-Immobilizzazioniimmateriali II-Immobilizzazionimateriali III-ImmobilizzazionifinanziarieC) Attivocircolante I-Rimanenze II-Crediti III-Attivitàfinanziariechenoncostituisconoimmobi-

A) PatrimonionettoB) FondiperrischieoneriC) TrattamentodifinerapportodilavorosubordinatoD) DebitiE) Rateieriscontipassivi

Il conto economico. Il conto economico – che indica i costi e i ricavi di competenza dell’esercizio e dal quale risultano, quindi, gli utili o le perdite

110

Part

e Se

cond

a: L

e so

ciet

à

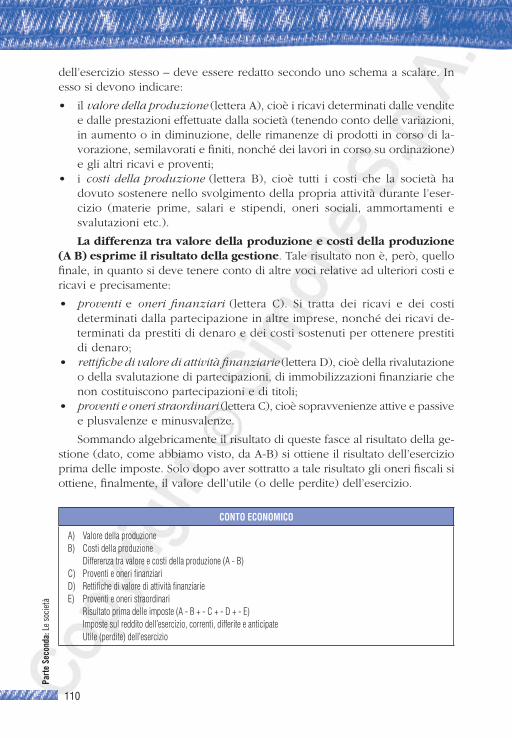

dell’esercizio stesso – deve essere redatto secondo uno schema a scalare. In esso si devono indicare:

• il valore della produzione (lettera A), cioè i ricavi determinati dalle vendite e dalle prestazioni effettuate dalla società (tenendo conto delle variazioni, in aumento o in diminuzione, delle rimanenze di prodotti in corso di la-vorazione, semilavorati e finiti, nonché dei lavori in corso su ordinazione) e gli altri ricavi e proventi;

• i costi della produzione (lettera B), cioè tutti i costi che la società ha dovuto sostenere nello svolgimento della propria attività durante l’eser-cizio (materie prime, salari e stipendi, oneri sociali, ammortamenti e svalutazioni etc.).

La differenza tra valore della produzione e costi della produzione (A B) esprime il risultato della gestione. Tale risultato non è, però, quello finale, in quanto si deve tenere conto di altre voci relative ad ulteriori costi e ricavi e precisamente:

• proventi e oneri finanziari (lettera C). Si tratta dei ricavi e dei costi determinati dalla partecipazione in altre imprese, nonché dei ricavi de-terminati da prestiti di denaro e dei costi sostenuti per ottenere prestiti di denaro;

• rettifiche di valore di attività finanziarie (lettera D), cioè della rivalutazione o della svalutazione di partecipazioni, di immobilizzazioni finanziarie che non costituiscono partecipazioni e di titoli;

• proventi e oneri straordinari (lettera C), cioè sopravvenienze attive e passive e plusvalenze e minusvalenze.

Sommando algebricamente il risultato di queste fasce al risultato della ge-stione (dato, come abbiamo visto, da A-B) si ottiene il risultato dell’esercizio prima delle imposte. Solo dopo aver sottratto a tale risultato gli oneri fiscali si ottiene, finalmente, il valore dell’utile (o delle perdite) dell’esercizio.

Conto eConomiCo

A) ValoredellaproduzioneB) Costidellaproduzione Differenzatravaloreecostidellaproduzione(A-B)C) ProventieonerifinanziariD) RettifichedivalorediattivitàfinanziarieE) Proventieoneristraordinari Risultatoprimadelleimposte(A-B+-C+-D+-E) Impostesulredditodell’esercizio,correnti,differiteeanticipate Utile(perdite)dell’esercizio

5. L

e sc

rittu

re c

onta

bili

e il

bila

ncio

111

Il rendiconto finanziario. Il D.Lgs. 139/2015 ha previsto l’obbligo di pre-disporre il rendiconto finanziario, che è un prospetto contabile che fotografa l’ammontare delle disponibilità liquide della società all’inizio e alla fine dell’esercizio e la relativa composizione (denaro in cassa, saldo dei conti correnti e depositi bancari e postali etc.). Documenta, inoltre, le variazioni positive e negative di tali disponibilità, disaggregate per categorie, separando le variazioni derivanti dall’attività operativa da quelle derivanti dalle attività di investimento e finanziamento.

Il contenuto e le caratteristiche del rendiconto finanziario sono indivi-duate dal nuovo art. 2425ter secondo cui, dal rendiconto finanziario devono risultare, per l’esercizio in chiusura e per quello precedente:

— l’ammontare e la composizione delle disponibilità liquide all’inizio e alla fine dell’esercizio;

— i flussi finanziari dell’esercizio derivanti dall’attività operativa, di investi-mento e di finanziamento (ivi comprese con autonoma indicazione le operazioni con i soci).

L’obbligo del rendiconto finanziario si estende a tutte le società di mag-giori dimensioni.

La nota integrativa. La nota integrativa, infine, è un documento autono-mo che serve a rendere più chiari il conto economico e lo stato patrimoniale, illustrandone i dati e specificando la composizione di alcune voci del bilancio (art. 2427 c.c.).

La nota integrativa, in sostanza, si presenta in forma discorsiva ed esplicita le voci contabili dello stato patrimoniale e del conto economico.

L’art. 2427 c.c. indica analiticamente come deve essere articolata la nota integrativa.

5) La formazione del bilancio

Il bilancio deve essere redatto ogni anno, alla chiusura dell’esercizio, dagli amministratori, i quali devono allegare una propria relazione sulla gestione contenente un’analisi fedele, equilibrata ed esauriente della situazione della società e dell’andamento e del risultato della gestione, nel suo complesso e nei vari settori in cui essa ha operato, con particolare riguardo ai costi, ai ricavi e agli investimenti, nonché una descrizione dei principali rischi e incertezze cui la società è esposta (art. 2428 c.c.).

Il bilancio, accompagnato dalla relazione sulla gestione, deve essere co-municato dagli amministratori al collegio sindacale e al soggetto incaricato della revisione legale dei conti almeno trenta giorni prima di quello fissato per l’assemblea che deve discuterlo.

112

Part

e Se

cond

a: L

e so

ciet

à

Il progetto di bilancio, insieme con le relazioni degli amministratori, dei sindaci e del soggetto incaricato della revisione legale dei conti, deve restare depositato in co-pia nella sede della società durante i quindici giorni che precedono l’assemblea affin-ché i soci possano prenderne visione.

Se l’assemblea (o il consiglio di sorveglianza) approva il bilancio, questo diventa efficace. In caso contrario, gli amministratori sono tenuti a modificarlo e a presentarlo nuovamente all’assemblea.

Entro trenta giorni dall’approvazione, una copia del bilancio, corredata dalle relazioni e dal verbale di approvazione dell’assemblea o del consiglio di sorveglianza, deve essere, a cura degli amministratori, depositata presso l’ufficio del Registro delle imprese.

Approvato il bilancio, l’assemblea può eventualmente decidere sulla di-stribuzione degli utili ai soci.

La delibera di approvazione del bilancio può essere impugnata secondo le comuni regole dettate dagli articoli 2377 (annullabilità della delibera) e 2379 (nullità della delibera) del codice civile. Tuttavia, le azioni previste da queste disposizioni non possono essere proposte nei confronti delle deliberazioni di approvazione del bilancio dopo che è avvenuta l’approvazione del bilancio dell’esercizio successivo.

Il bilancio in forma abbreviata

Alcune società, se non hanno emesso titoli negoziati in mercati regolamentati, possono redigere il bilancio in forma abbreviata, cioè un bilancio avente un contenuto più snello rispetto a quello previsto in via generale.

Deve trattarsi di società che possiamo definire «minori», in quanto nel primo eser-cizio o, successivamente, per due esercizi consecutivi, non devono aver superato due dei seguenti limiti:

• totale dell’attivo dello stato patrimoniale: 4.400.000 euro;• ricavi delle vendite e delle prestazioni: 8.800.000 euro;• dipendenti occupati in media durante l’esercizio: 50 unità.

A seguito della riforma del diritto societario, la redazione del bilancio in forma abbreviata risulta ancora più semplificata ed è ora espressamente consentito il rag-gruppamento di voci diverse anche all’interno del conto economico (prima, invece, erano possibili solo nello stato patrimoniale e nella nota integrativa).

6) Il bilancio ambientale

Ogni attività umana incide in maniera positiva o negativa sull’ambiente.Le attività produttive, in particolare, sono quelle che suscitano maggior

attenzione da parte della collettività per la loro incidenza sull’ambiente, dato l’impiego e la trasformazione delle materie prime in prodotti finiti e in rifiuti.

5. L

e sc

rittu

re c

onta

bili

e il

bila

ncio

113

Solo negli ultimi anni le imprese di tutti i settori industriali sono di-ventate più sensibili all’importanza dell’ambiente e della sua tutela, grazie ad una legislazione più attenta all’argomento ed ad una nuova coscienza sociale del danno ecologico provocato dai processi produttivi e dai pro-dotti inquinanti.

È per questo che sono stati predisposti nuovi strumenti di analisi qua-litativa e quantitativa dell’impatto ambientale dell’attività di impresa; tra questi il bilancio ambientale è lo strumento più importante.

Il bilancio ambientale è uno strumento di comunicazione a disposizione delle imprese che vogliono conoscere quali sono gli impatti ambientali della loro attività produttiva.

In tale documento, quindi, sono descritte le principali relazioni tra l’impresa e l’ambiente, ed ha la funzione di orientare le scelte di un’azienda verso una diminuzione dei costi ambientali, soprattutto nel settore del consumo energetico, della gestione dei rifiuti, degli usi idrici e della depurazione delle acque. In questo modo, quindi, un’azienda potrà valutare il proprio impatto sull’ambiente, al fine di ridurlo e di controllarne i costi e gli sprechi.

A differenza del bilancio tradizionale, che è obbligatorio e consiste nella rappresentazione di come il patrimonio aziendale si è trasformato nell’arco di un esercizio e quale sia il reddito prodotto nel medesimo arco temporale, il bilancio ambientale è volontario e rappresenta dal punto di vista economico i consumi di risorse naturali e le emissioni nell’ambiente di sostanze derivanti dalle produzioni.

Data la volontarietà del documento, non esiste una normativa di rife-rimento che definisca criteri omogenei di redazione del bilancio ambientale, ma si ritiene che esso è rivolto principalmente ad individuare i seguenti fattori:

— la compatibilità ecologica dell’impresa e dei suoi processi produttivi attra-verso il bilancio input-output (vedi infra);

— la contabilità ambientale dei prodotti dell’impresa attraverso l’utilizzo di tecniche che prendono il nome di bilanci di prodotto (vedi pag. segeunte);

— lo sforzo economico sopportato dall’impresa per far fronte ai suoi obblighi in campo ambientale e i benefici ottenuti grazie ad una gestione eco-compatibile dei suoi affari (cd. contabilità ambientale di impresa).

Bilancio input-output. Il bilancio input-output rappresenta in maniera organica le relazioni che sussistono tra l’impresa e l’ambiente naturale. Esso può essere visto come una sorta di inventario che individua tutte le

114

Part

e Se

cond

a: L

e so

ciet

à

risorse naturali utilizzate in ingresso per lo svolgimento dell’attività di trasformazione dei prodotti (input) e le grandezze inquinanti in uscita (output).

Bilancio di prodotto. Il bilancio di prodotto serve per valutare l’impatto ambientale di un determinato prodotto durante l’intero suo ciclo di vita, e cioè dalle fasi di estrazione delle materie prime fino alla smaltimento del bene al termine della sua vita utile o, nei casi in cui è possibile, fino al riciclo e al recupero di materie ed energie.

Estrazione di materie prime Trasformazione di materie prime Realiz-zazione del prodotto finito Utilizzo e consumo del prodotto Rifiuto: smaltimento o riciclo e recupero di materia e/o energia

A differenza del bilancio input-output, che valuta l’impatto ambientale di un processo produttivo nel suo complesso, il bilancio di prodotto focalizza la sua attenzione su di un determinato prodotto.

La contabilità ambientale di impresa. L’analisi delle interazioni tra l’impresa, i suoi processi di trasformazione, i suoi prodotti e l’ambiente può essere af-fiancata dalla valutazione dello sforzo economico sostenuto dall’impresa stessa per la gestione dei diversi problemi ambientali.

Si definiscono ambientali quei costi generati da attività la cui finalità principale sia volta a prevenire, ridurre o eliminare qualsiasi forma di inquinamento. Tra le categorie più significative è possibile ricordare i costi sostenuti per lo smaltimento dei rifiuti e degli scarti di produzione, i costi per il monitoraggio delle emissioni in atmosfera e di analisi della qualità delle acque di scarico, i costi per l’installazione di depuratori, filtri e altri dispositivi volti e prevenire l’inquinamento ecc.

Allo stesso tempo, però, l’azienda può trarre grossi benefici dalla sua attività di gestione ambientale. Basta pensare, ad esempio, alla riduzione dei costi aziendali grazie all’adozione di impianti più efficienti da un punto di vista ecologico, in grado di ridurre gli scarti, le emissioni e i consumi energe-tici, oppure la riduzione dei costi di bonifica e/o ripristino dei siti inquinati, il miglioramento dell’immagine aziendale, la conquista di quote di mercato grazie alla differenziazione dei prodotti in senso ecologico ecc.

Il problema principale nel predisporre una contabilità come efficace stru-mento per prendere decisioni in tema di inquinamento riguarda la corretta definizione delle voci di costo da considerare.

5. L

e sc

rittu

re c

onta

bili

e il

bila

ncio

115

Tra i possibili costi di gestione da prendere in considerazione vi possono essere:

• oneri di depurazione;• oneri di fognatura;• analisi chimiche delle acque di ciclo e di scarico; • manutenzioni e riparazioni della depurazione;• consumo gas metano;• consumo energia elettrica;• cassoni dei rifiuti;• costo smaltimento dei rifiuti solidi;• costo smaltimento dei rifiuti liquidi;• spese di manutenzione degli impianti;• consulenze esterne;• consulenze esterne e visite mediche dei dipendenti;• adeguamento della sicurezza dell’ambiente di lavoro.