25

Pagina 1 di 25 Allegato tecnico-economico

Pagina 1 di 25

Allegato tecnico-economico

Pagina 2 di 25

Indice 1.INFORMAZIONI GENERALI 1.1.Introduzione 1.2 Analisi costi benefici 1.3.Costo dell'investimento e cronoprogramma finanziario 1.4.Prodotti /servizi finali 2.ANALISI FINANZIARIA 2.1. Entità e caratteristiche del fabbisogno finanziario 2.2. Finanziamento al progetto

3. ANALISI ECONOMICA 3.1. Ipotesi sulle variabili economiche rilevanti per il progetto 3.2. Struttura dei ricavi 3.3. Struttura dei costi di gestione 3.4. Normativa fiscale 3.5. Prospetti economico-finanziari 4. ANALISI DI FATTIBILITA' ECONOMICO FINANZIARIA 4.1. Analisi convenienza economica 4.2. Analisi della sostenibilità finanziaria

Pagina 3 di 25

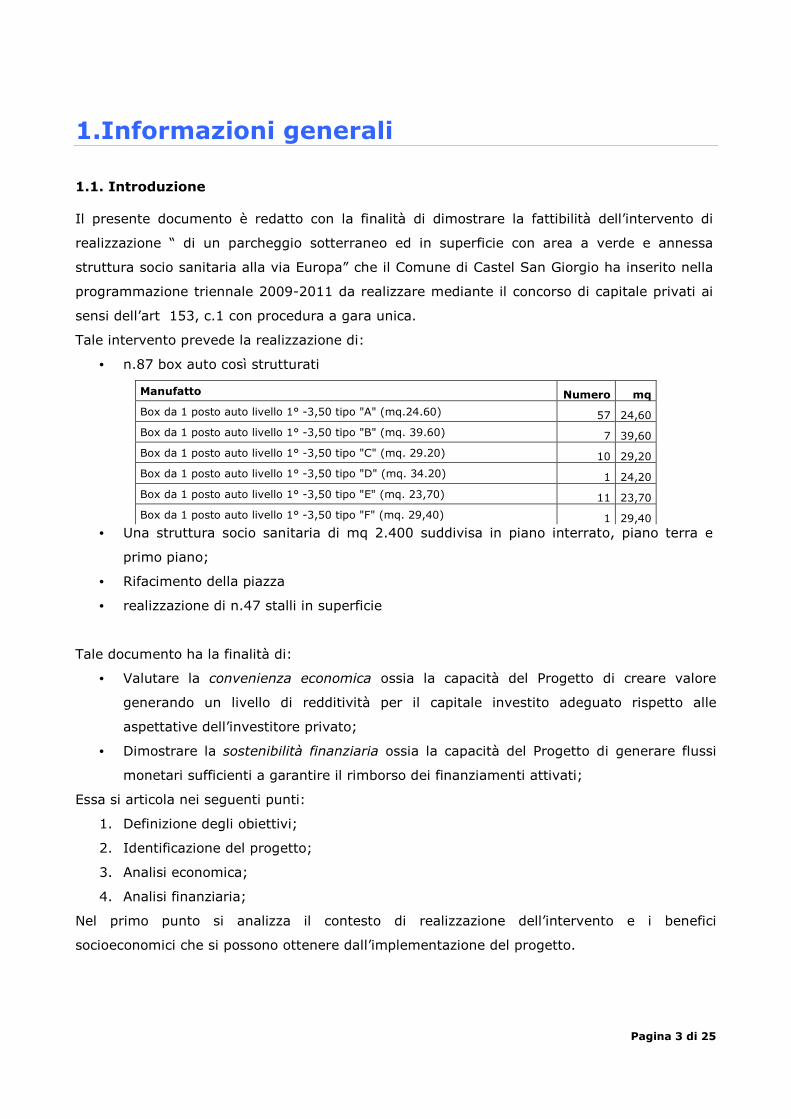

1.Informazioni generali 1.1. Introduzione Il presente documento è redatto con la finalità di dimostrare la fattibilità dell’intervento di

realizzazione “ di un parcheggio sotterraneo ed in superficie con area a verde e annessa

struttura socio sanitaria alla via Europa” che il Comune di Castel San Giorgio ha inserito nella

programmazione triennale 2009-2011 da realizzare mediante il concorso di capitale privati ai

sensi dell’art 153, c.1 con procedura a gara unica.

Tale intervento prevede la realizzazione di:

• n.87 box auto così strutturati

Manufatto Numero mq

Box da 1 posto auto livello 1° -3,50 tipo "A" (mq.24.60) 57 24,60

Box da 1 posto auto livello 1° -3,50 tipo "B" (mq. 39.60) 7 39,60

Box da 1 posto auto livello 1° -3,50 tipo "C" (mq. 29.20) 10 29,20

Box da 1 posto auto livello 1° -3,50 tipo "D" (mq. 34.20) 1 24,20

Box da 1 posto auto livello 1° -3,50 tipo "E" (mq. 23,70) 11 23,70

Box da 1 posto auto livello 1° -3,50 tipo "F" (mq. 29,40) 1 29,40

• Una struttura socio sanitaria di mq 2.400 suddivisa in piano interrato, piano terra e

primo piano;

• Rifacimento della piazza

• realizzazione di n.47 stalli in superficie

Tale documento ha la finalità di:

• Valutare la convenienza economica ossia la capacità del Progetto di creare valore

generando un livello di redditività per il capitale investito adeguato rispetto alle

aspettative dell’investitore privato;

• Dimostrare la sostenibilità finanziaria ossia la capacità del Progetto di generare flussi

monetari sufficienti a garantire il rimborso dei finanziamenti attivati;

Essa si articola nei seguenti punti:

1. Definizione degli obiettivi;

2. Identificazione del progetto;

3. Analisi economica;

4. Analisi finanziaria;

Nel primo punto si analizza il contesto di realizzazione dell’intervento e i benefici

socioeconomici che si possono ottenere dall’implementazione del progetto.

Pagina 4 di 25

Successivamente si determina la scelta progettuale che ottimizzi tali obiettivi, la superficie di

intervento, l’opportuna scelta delle tipologie di manufatti da realizzare, la funzionalità e

fruibilità dell’opera, la viabilità e mobilità interna, impiantistica, servizi da erogare.

A supporto di tale scelta si valuta la sostenibilità finanziaria ed economica dell’intervento

mediante la stima dei ricavi di concessione, introiti per servizi gestiti, costi per la gestione

dell’intervento e per la realizzazione dello stesso, finanziabilità ed opportunità di reperire fonti

finanziarie sul mercato creditizio.

Si precisa che ai fini della fattibilità dell’intervento , ai sensi dell’art 143 c.4 e 5 ai fini del

perseguimento dell’equilibrio economico finanziario l’Amministrazione cederà in proprietà al

concessionario le superfici destinata alla realizzazione dei box auto, nonché la struttura socio

sanitaria , il concessionario gestirà per anni 30 il parcheggio a raso costituito da n.47 stalli da

destinare a parcheggio a rotazione ed inoltre si occuperà della manutenzione della piazza per

la medesima durata.

1.2.Analisi costi benefici

L’analisi costi-benefici (ACB) è una tecnica di valutazione utilizzata per prevedere gli effetti di

un progetto, verificando se, con la realizzazione dell'intervento, la società ottenga un reale

beneficio beneficio o un costo netto. E' uno strumento di supporto alla decisione pubblica

poiché, attraverso il calcolo dei benefici e dei costi associati alla sua realizzazione, esso

evidenzia la proposta migliore fra più alternative progettuali.

In pratica l'ACB si basa sulla individuazione dei costi e benefici in termini monetari apportati

da un intervento; questi costi e benefici monetizzati vengono quindi attualizzati per renderli

confrontabili (ossia “corretti” in base alle differenze temporali relative che spesso fanno

riferimento all’inflazione: un costo di ieri non è direttamente confrontabile con un guadagno di

domani). L'aggregazione delle quantità avviene come differenza tra i benefici e i costi in modo

da ricavare il beneficio netto complessivo: se è positivo, il progetto può venire approvato in

quanto i benefici superano i costi.

Poiché gli aspetti strettamente finanziari non sono esaustivi nel descrivere i possibili impatti

(positivi e negativi) di un progetto, l'ACB basa il proprio giudizio di opportunità anche su criteri

sociali.

L’intervento in esame si pone all’interno di un progetto di riqualificazione ambientale che il

Comun di Castel San Giorgio intende intraprendere; situato in una posizione territorialemente

privilegiata, in quanto posta a cerniera tra l’area gravitazionale dell’Università degli Studi del

Sannio con sede a Fisciano e l’Agro Nocerino Sarnese, tale territorio se non ben governato

rischia di essere fagocitato da comuni limitrofi più grandi , diventando per questi un quartiere

Pagina 5 di 25

dormitorio. Pertanto l’intervento in esame s’inserisce in un progetto di promozione dello

sviluppo edilizio, infrastrutturale che valorizzi il Comune di Castel San Giorgio.

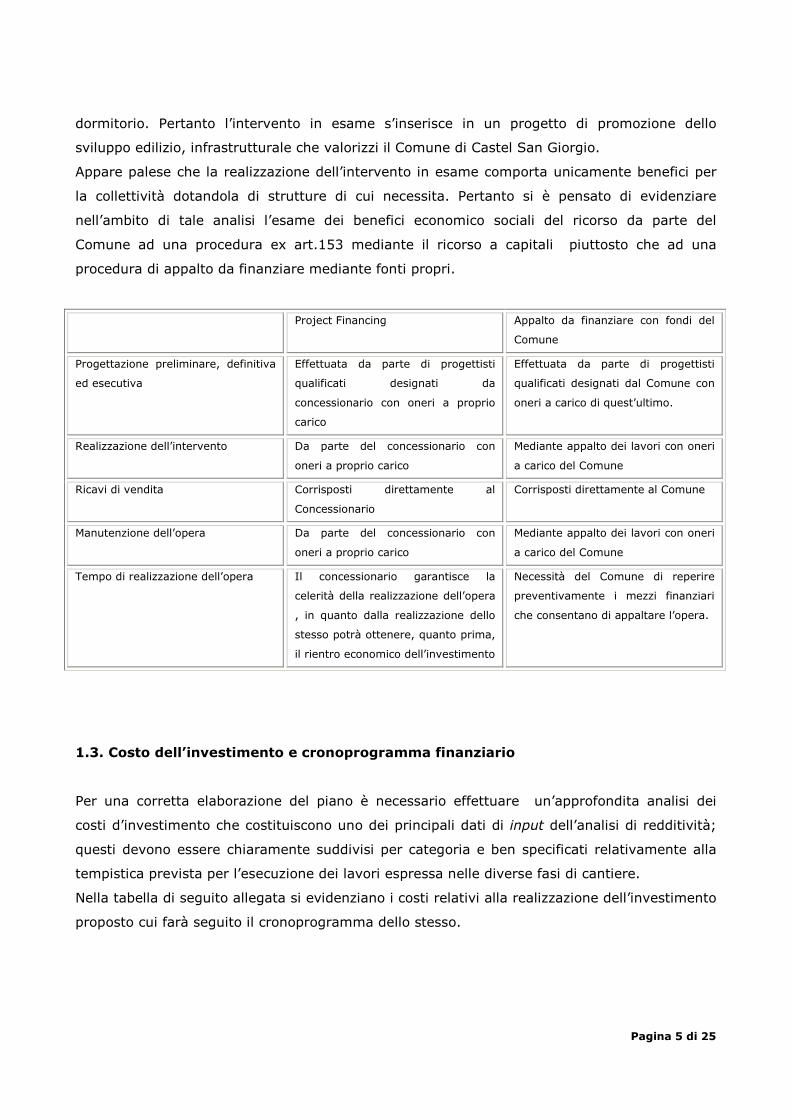

Appare palese che la realizzazione dell’intervento in esame comporta unicamente benefici per

la collettività dotandola di strutture di cui necessita. Pertanto si è pensato di evidenziare

nell’ambito di tale analisi l’esame dei benefici economico sociali del ricorso da parte del

Comune ad una procedura ex art.153 mediante il ricorso a capitali piuttosto che ad una

procedura di appalto da finanziare mediante fonti propri.

Project Financing Appalto da finanziare con fondi del

Comune

Progettazione preliminare, definitiva

ed esecutiva

Effettuata da parte di progettisti

qualificati designati da

concessionario con oneri a proprio

carico

Effettuata da parte di progettisti

qualificati designati dal Comune con

oneri a carico di quest’ultimo.

Realizzazione dell’intervento Da parte del concessionario con

oneri a proprio carico

Mediante appalto dei lavori con oneri

a carico del Comune

Ricavi di vendita Corrisposti direttamente al

Concessionario

Corrisposti direttamente al Comune

Manutenzione dell’opera Da parte del concessionario con

oneri a proprio carico

Mediante appalto dei lavori con oneri

a carico del Comune

Tempo di realizzazione dell’opera Il concessionario garantisce la

celerità della realizzazione dell’opera

, in quanto dalla realizzazione dello

stesso potrà ottenere, quanto prima,

il rientro economico dell’investimento

Necessità del Comune di reperire

preventivamente i mezzi finanziari

che consentano di appaltare l’opera.

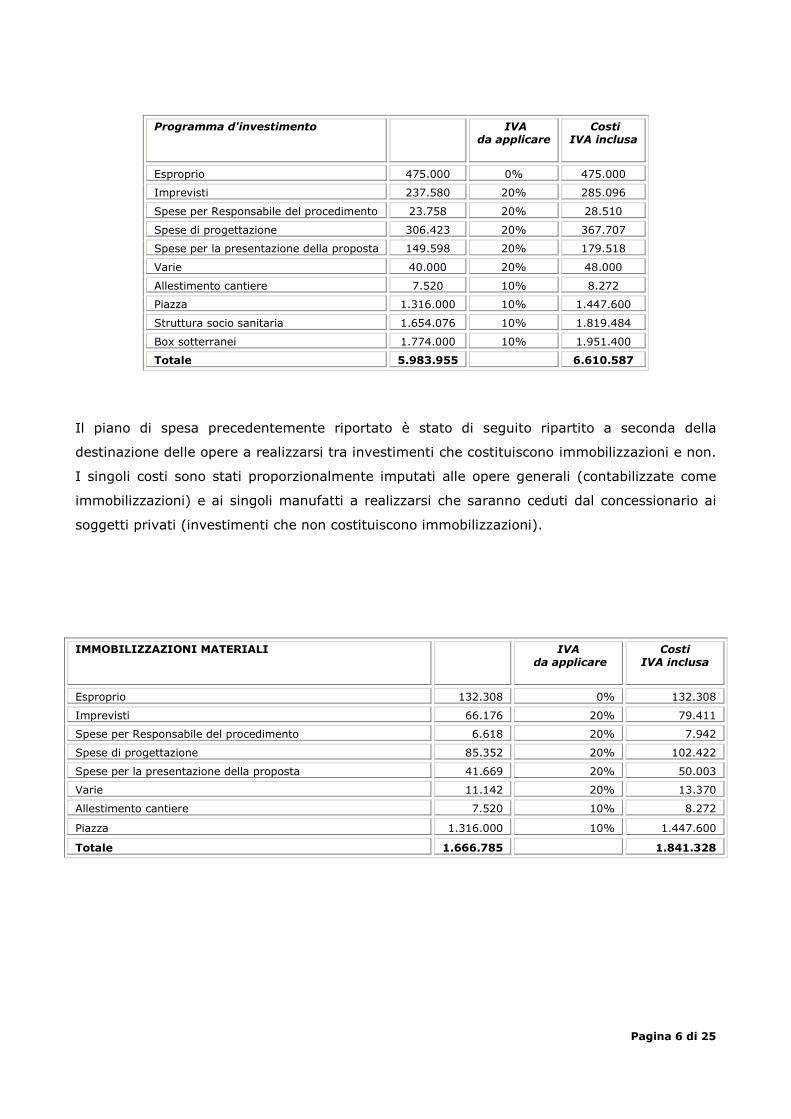

1.3. Costo dell’investimento e cronoprogramma finanziario

Per una corretta elaborazione del piano è necessario effettuare un’approfondita analisi dei

costi d’investimento che costituiscono uno dei principali dati di input dell’analisi di redditività;

questi devono essere chiaramente suddivisi per categoria e ben specificati relativamente alla

tempistica prevista per l’esecuzione dei lavori espressa nelle diverse fasi di cantiere.

Nella tabella di seguito allegata si evidenziano i costi relativi alla realizzazione dell’investimento

proposto cui farà seguito il cronoprogramma dello stesso.

Pagina 6 di 25

Programma d'investimento IVA da applicare

Costi IVA inclusa

Esproprio 475.000 0% 475.000

Imprevisti 237.580 20% 285.096

Spese per Responsabile del procedimento 23.758 20% 28.510

Spese di progettazione 306.423 20% 367.707

Spese per la presentazione della proposta 149.598 20% 179.518

Varie 40.000 20% 48.000

Allestimento cantiere 7.520 10% 8.272

Piazza 1.316.000 10% 1.447.600

Struttura socio sanitaria 1.654.076 10% 1.819.484

Box sotterranei 1.774.000 10% 1.951.400

Totale 5.983.955 6.610.587

Il piano di spesa precedentemente riportato è stato di seguito ripartito a seconda della

destinazione delle opere a realizzarsi tra investimenti che costituiscono immobilizzazioni e non.

I singoli costi sono stati proporzionalmente imputati alle opere generali (contabilizzate come

immobilizzazioni) e ai singoli manufatti a realizzarsi che saranno ceduti dal concessionario ai

soggetti privati (investimenti che non costituiscono immobilizzazioni).

IMMOBILIZZAZIONI MATERIALI IVA da applicare

Costi IVA inclusa

Esproprio 132.308 0% 132.308

Imprevisti 66.176 20% 79.411

Spese per Responsabile del procedimento 6.618 20% 7.942

Spese di progettazione 85.352 20% 102.422

Spese per la presentazione della proposta 41.669 20% 50.003

Varie 11.142 20% 13.370

Allestimento cantiere 7.520 10% 8.272

Piazza 1.316.000 10% 1.447.600

Totale 1.666.785 1.841.328

Pagina 7 di 25

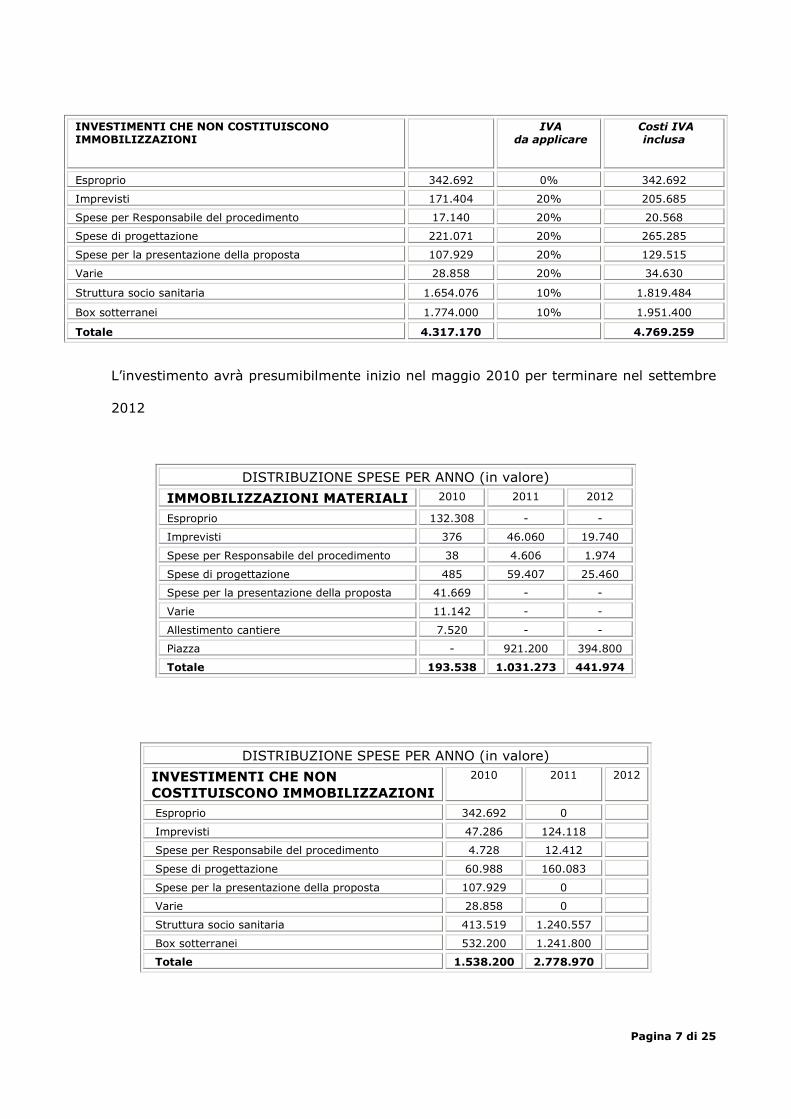

INVESTIMENTI CHE NON COSTITUISCONO IMMOBILIZZAZIONI

IVA da applicare

Costi IVA inclusa

Esproprio 342.692 0% 342.692

Imprevisti 171.404 20% 205.685

Spese per Responsabile del procedimento 17.140 20% 20.568

Spese di progettazione 221.071 20% 265.285

Spese per la presentazione della proposta 107.929 20% 129.515

Varie 28.858 20% 34.630

Struttura socio sanitaria 1.654.076 10% 1.819.484

Box sotterranei 1.774.000 10% 1.951.400

Totale 4.317.170 4.769.259

L’investimento avrà presumibilmente inizio nel maggio 2010 per terminare nel settembre

2012

DISTRIBUZIONE SPESE PER ANNO (in valore)

IMMOBILIZZAZIONI MATERIALI 2010 2011 2012

Esproprio 132.308 - -

Imprevisti 376 46.060 19.740

Spese per Responsabile del procedimento 38 4.606 1.974

Spese di progettazione 485 59.407 25.460

Spese per la presentazione della proposta 41.669 - -

Varie 11.142 - -

Allestimento cantiere 7.520 - -

Piazza - 921.200 394.800

Totale 193.538 1.031.273 441.974

DISTRIBUZIONE SPESE PER ANNO (in valore)

INVESTIMENTI CHE NON COSTITUISCONO IMMOBILIZZAZIONI

2010 2011 2012

Esproprio 342.692 0

Imprevisti 47.286 124.118

Spese per Responsabile del procedimento 4.728 12.412

Spese di progettazione 60.988 160.083

Spese per la presentazione della proposta 107.929 0

Varie 28.858 0

Struttura socio sanitaria 413.519 1.240.557

Box sotterranei 532.200 1.241.800

Totale 1.538.200 2.778.970

Pagina 8 di 25

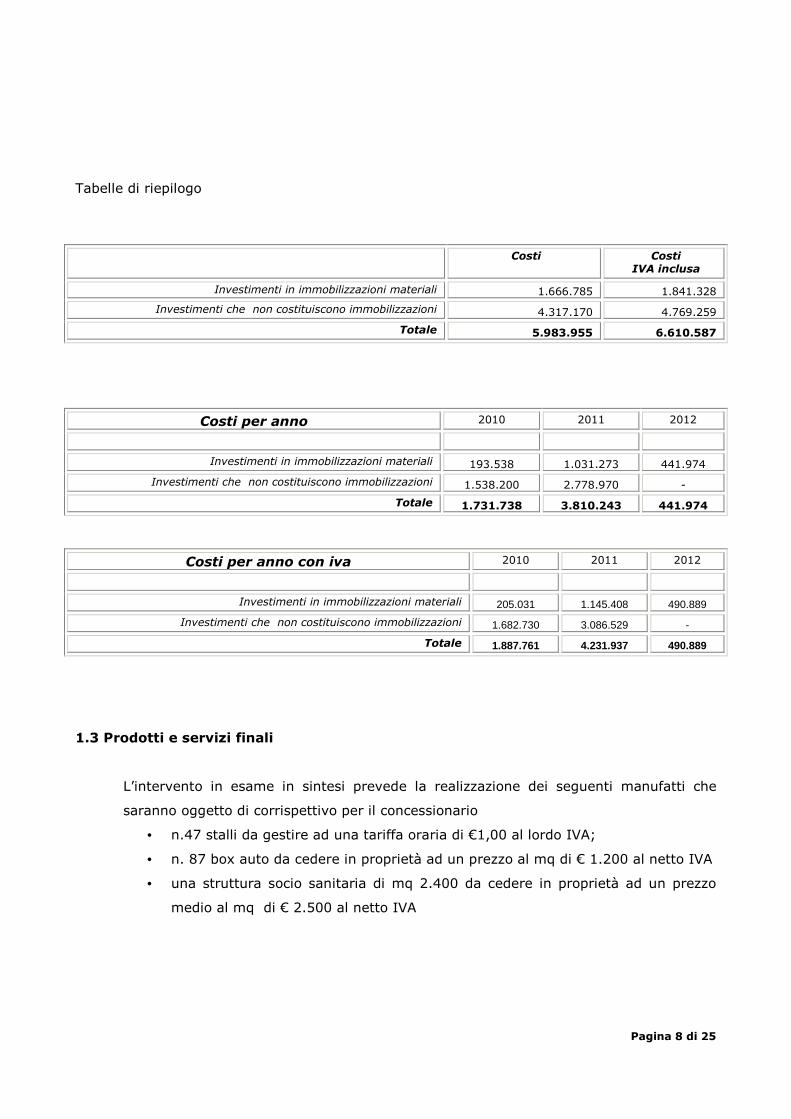

Tabelle di riepilogo

Costi Costi IVA inclusa

Investimenti in immobilizzazioni materiali 1.666.785 1.841.328

Investimenti che non costituiscono immobilizzazioni 4.317.170 4.769.259

Totale 5.983.955 6.610.587

Costi per anno 2010 2011 2012

Investimenti in immobilizzazioni materiali 193.538 1.031.273 441.974

Investimenti che non costituiscono immobilizzazioni 1.538.200 2.778.970 -

Totale 1.731.738 3.810.243 441.974

Costi per anno con iva 2010 2011 2012

Investimenti in immobilizzazioni materiali 205.031 1.145.408 490.889

Investimenti che non costituiscono immobilizzazioni 1.682.730 3.086.529 -

Totale 1.887.761 4.231.937 490.889

1.3 Prodotti e servizi finali

L’intervento in esame in sintesi prevede la realizzazione dei seguenti manufatti che

saranno oggetto di corrispettivo per il concessionario

• n.47 stalli da gestire ad una tariffa oraria di €1,00 al lordo IVA;

• n. 87 box auto da cedere in proprietà ad un prezzo al mq di € 1.200 al netto IVA

• una struttura socio sanitaria di mq 2.400 da cedere in proprietà ad un prezzo

medio al mq di € 2.500 al netto IVA

Pagina 9 di 25

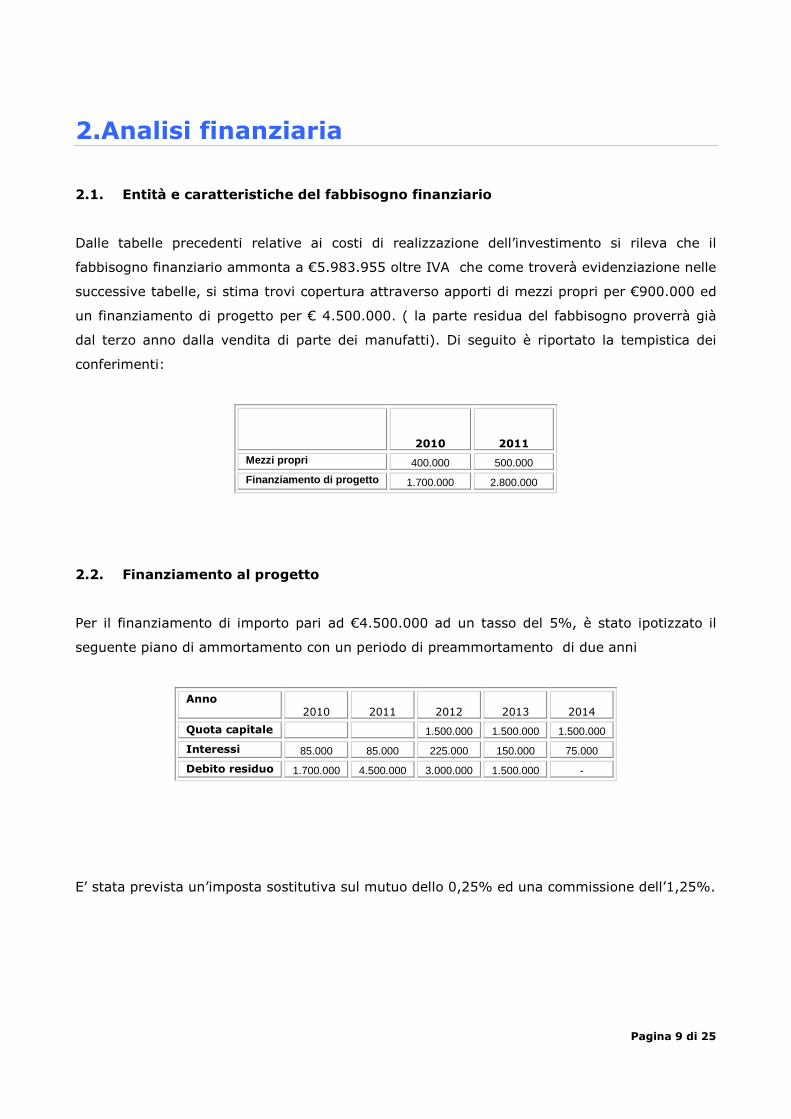

2.Analisi finanziaria

2.1. Entità e caratteristiche del fabbisogno finanziario

Dalle tabelle precedenti relative ai costi di realizzazione dell’investimento si rileva che il

fabbisogno finanziario ammonta a €5.983.955 oltre IVA che come troverà evidenziazione nelle

successive tabelle, si stima trovi copertura attraverso apporti di mezzi propri per €900.000 ed

un finanziamento di progetto per € 4.500.000. ( la parte residua del fabbisogno proverrà già

dal terzo anno dalla vendita di parte dei manufatti). Di seguito è riportato la tempistica dei

conferimenti:

2010 2011

Mezzi propri 400.000 500.000

Finanziamento di progetto 1.700.000 2.800.000

2.2. Finanziamento al progetto

Per il finanziamento di importo pari ad €4.500.000 ad un tasso del 5%, è stato ipotizzato il

seguente piano di ammortamento con un periodo di preammortamento di due anni

Anno 2010 2011 2012 2013

2014

Quota capitale 1.500.000 1.500.000 1.500.000

Interessi 85.000 85.000 225.000 150.000 75.000

Debito residuo 1.700.000 4.500.000 3.000.000 1.500.000 -

E’ stata prevista un’imposta sostitutiva sul mutuo dello 0,25% ed una commissione dell’1,25%.

Pagina 10 di 25

3.Analisi economica

3.1. Ipotesi sulle variabili economiche rilevanti per il progetto

Nella redazione della valutazione economico finanziaria si sono formulate alcune ipotesi di

base circa l’andamento di alcuni parametri economici, finanziari e monetari di interesse ai fini

dell’analisi che qui di seguito si riportano:

� Il trattamento economico delle opere oggetto dell’investimento è desunto dalla

disciplina prevista dall’art. 93 del D.Lgs 12/12/2003 n. 344 ( Modifiche al Testo Unico

imposte sui redditi). In sintesi l’investimento in discorso si riferisce ad un contratto a

prestazioni divisibili autonomamente determinabili e liquidabili in modo definitivo. In

tale circostanza la parte liquidata delle prestazioni (box auto, mq struttura socio

saniataria) viene contabilizzata tra i ricavi mentre la parte dell’investimento già

realizzata ma non ancora liquidata viene iscritta a magazzino che nella fattispecie viene

valutata adottando il metodo del costo storico.

� La durata della concessione è di anni 30 decorrenti dalla data di inizio dei lavori;

� Le tariffe ed i prezzi di vendita saranno annualmente adeguate all’inflazione mediante

l’applicazione dell’indice ISTAT ;

� Nel conto economico si è provveduto a riportare i proventi economici maturati sulle

disponibilità finanziarie.

� Le quote di ammortamento relative alle opere che costituiscono immobilizzazioni sono

state rilevate secondo il principio dell’ammortamento finanziario desunto dalla disciplina

di cui all’art. 104 DPR n. 917/86 in tema di beni gratuitamente devolvibili alla scadenza

di una concessione.

3.2. Struttura dei ricavi

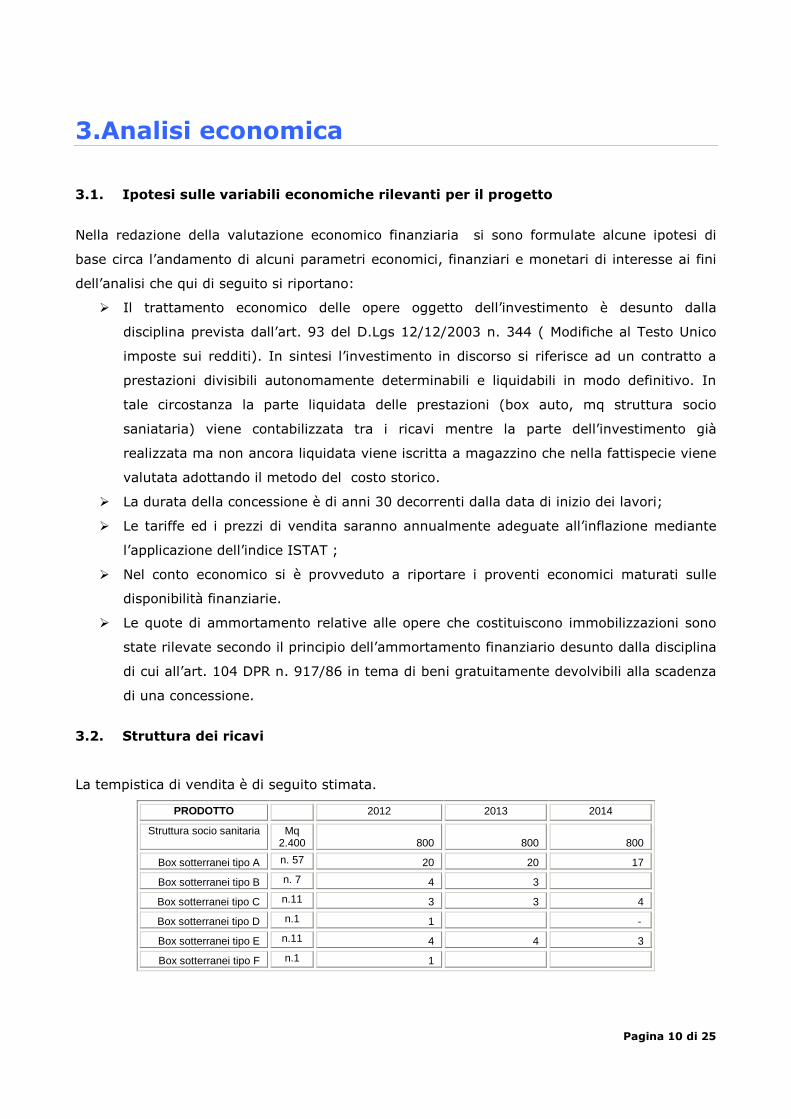

La tempistica di vendita è di seguito stimata.

PRODOTTO 2012 2013 2014

Struttura socio sanitaria Mq 2.400 800 800 800

Box sotterranei tipo A n. 57 20 20 17

Box sotterranei tipo B n. 7 4 3

Box sotterranei tipo C n.11 3 3 4

Box sotterranei tipo D n.1 1 -

Box sotterranei tipo E n.11 4 4 3

Box sotterranei tipo F n.1 1

Pagina 11 di 25

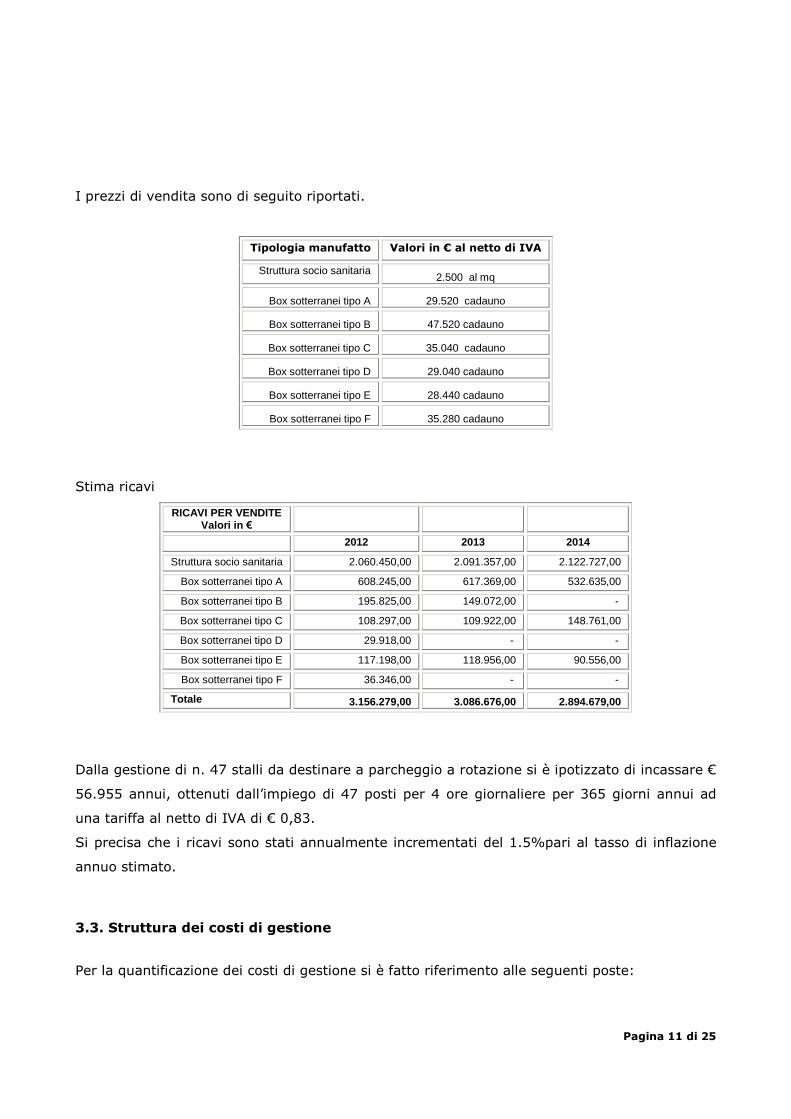

I prezzi di vendita sono di seguito riportati.

Tipologia manufatto Valori in € al netto di IVA

Struttura socio sanitaria 2.500 al mq

Box sotterranei tipo A 29.520 cadauno

Box sotterranei tipo B 47.520 cadauno

Box sotterranei tipo C 35.040 cadauno

Box sotterranei tipo D 29.040 cadauno

Box sotterranei tipo E 28.440 cadauno

Box sotterranei tipo F 35.280 cadauno

Stima ricavi

RICAVI PER VENDITE Valori in €

2012 2013 2014

Struttura socio sanitaria 2.060.450,00 2.091.357,00 2.122.727,00

Box sotterranei tipo A 608.245,00 617.369,00 532.635,00

Box sotterranei tipo B 195.825,00 149.072,00 -

Box sotterranei tipo C 108.297,00 109.922,00 148.761,00

Box sotterranei tipo D 29.918,00 - -

Box sotterranei tipo E 117.198,00 118.956,00 90.556,00

Box sotterranei tipo F 36.346,00 - -

Totale 3.156.279,00 3.086.676,00 2.894.679,00

Dalla gestione di n. 47 stalli da destinare a parcheggio a rotazione si è ipotizzato di incassare €

56.955 annui, ottenuti dall’impiego di 47 posti per 4 ore giornaliere per 365 giorni annui ad

una tariffa al netto di IVA di € 0,83.

Si precisa che i ricavi sono stati annualmente incrementati del 1.5%pari al tasso di inflazione

annuo stimato.

3.3. Struttura dei costi di gestione

Per la quantificazione dei costi di gestione si è fatto riferimento alle seguenti poste:

Pagina 12 di 25

� €10.000 annue di spese per manutenzione della piazza

� Impiego di personale per n.1 impiegato, part time

Si precisa che i costi sono stati annualmente incrementati del 1.5%pari al tasso di inflazione

annuo stimato.

3.4.Normativa fiscale

� L’aliquota IVA applicata per la realizzazione dei lavori è quella ridotta del 10% Le

spese di progettazione e direzione lavori scontano l’aliquota ordinaria del 20%.

� L’aliquota applicata per la vendita è quella del 20%

� Tutti i servizi offerti nell’ambito dell’attività di gestione scontano l’aliquota ordinaria

del 20%

� L’aliquota IRES applicata è quella ordinaria del 27,5% stimata costante nell’arco

temporale di valutazione.

� L’aliquota IRAP è quella ordinaria del 3,9%. Non si è tenuto conto in sede di calcolo

di eventuali deduzioni previste dalla normativa di riferimento,

Pagina 13 di 25

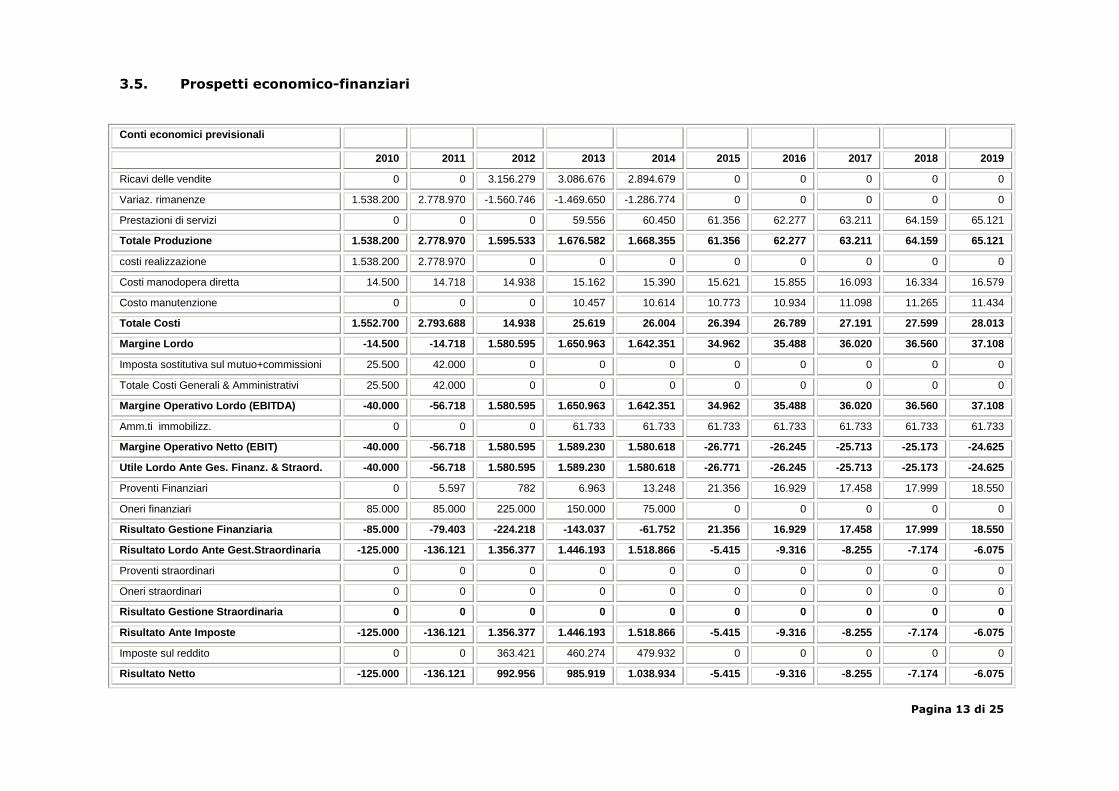

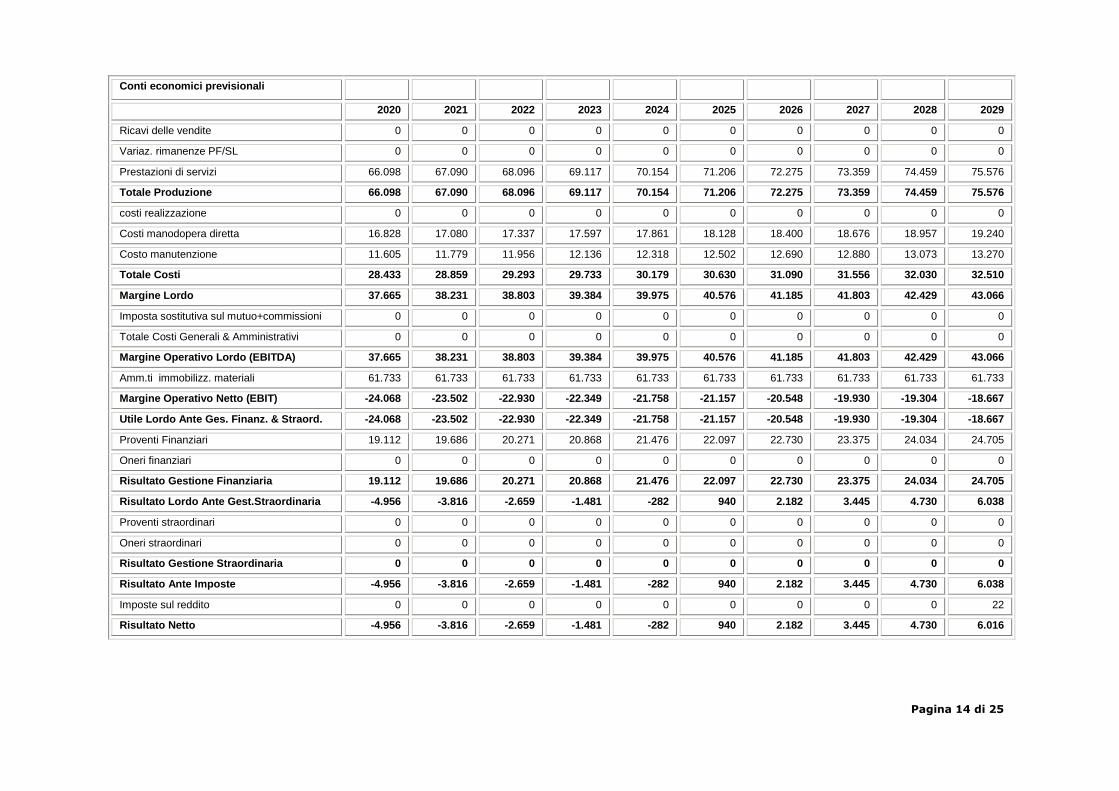

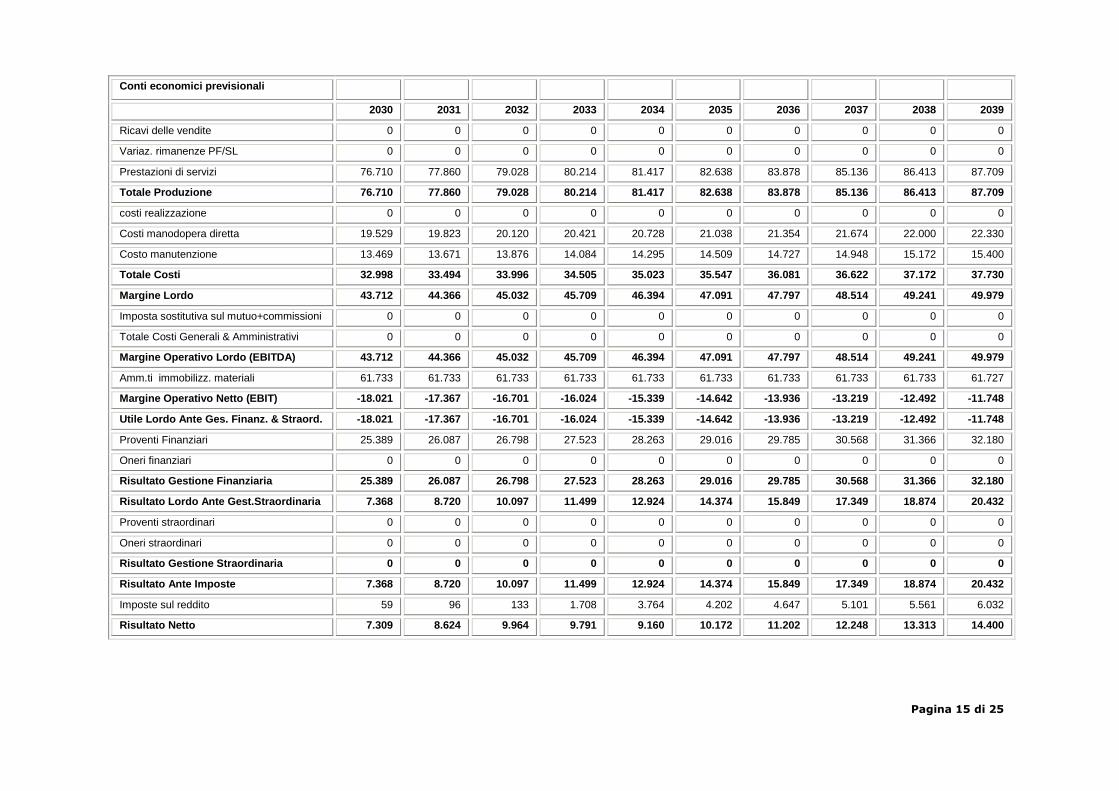

3.5. Prospetti economico-finanziari

Conti economici previsionali

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Ricavi delle vendite 0 0 3.156.279 3.086.676 2.894.679 0 0 0 0 0

Variaz. rimanenze 1.538.200 2.778.970 -1.560.746 -1.469.650 -1.286.774 0 0 0 0 0

Prestazioni di servizi 0 0 0 59.556 60.450 61.356 62.277 63.211 64.159 65.121

Totale Produzione 1.538.200 2.778.970 1.595.533 1.676.582 1.668.355 61.356 62.277 63.211 64.159 65.121

costi realizzazione 1.538.200 2.778.970 0 0 0 0 0 0 0 0

Costi manodopera diretta 14.500 14.718 14.938 15.162 15.390 15.621 15.855 16.093 16.334 16.579

Costo manutenzione 0 0 0 10.457 10.614 10.773 10.934 11.098 11.265 11.434

Totale Costi 1.552.700 2.793.688 14.938 25.619 26.004 26.394 26.789 27.191 27.599 28.013

Margine Lordo -14.500 -14.718 1.580.595 1.650.963 1.642.351 34.962 35.488 36.020 36.560 37.108

Imposta sostitutiva sul mutuo+commissioni 25.500 42.000 0 0 0 0 0 0 0 0

Totale Costi Generali & Amministrativi 25.500 42.000 0 0 0 0 0 0 0 0

Margine Operativo Lordo (EBITDA) -40.000 -56.718 1.580.595 1.650.963 1.642.351 34.962 35.488 36.020 36.560 37.108

Amm.ti immobilizz. 0 0 0 61.733 61.733 61.733 61.733 61.733 61.733 61.733

Margine Operativo Netto (EBIT) -40.000 -56.718 1.580.595 1.589.230 1.580.618 -26.771 -26.245 -25.713 -25.173 -24.625

Utile Lordo Ante Ges. Finanz. & Straord. -40.000 -56.718 1.580.595 1.589.230 1.580.618 -26.771 -26.245 -25.713 -25.173 -24.625

Proventi Finanziari 0 5.597 782 6.963 13.248 21.356 16.929 17.458 17.999 18.550

Oneri finanziari 85.000 85.000 225.000 150.000 75.000 0 0 0 0 0

Risultato Gestione Finanziaria -85.000 -79.403 -224.218 -143.037 -61.752 21.356 16.929 17.458 17.999 18.550

Risultato Lordo Ante Gest.Straordinaria -125.000 -136.121 1.356.377 1.446.193 1.518.866 -5.415 -9.316 -8.255 -7.174 -6.075

Proventi straordinari 0 0 0 0 0 0 0 0 0 0

Oneri straordinari 0 0 0 0 0 0 0 0 0 0

Risultato Gestione Straordinaria 0 0 0 0 0 0 0 0 0 0

Risultato Ante Imposte -125.000 -136.121 1.356.377 1.446.193 1.518.866 -5.415 -9.316 -8.255 -7.174 -6.075

Imposte sul reddito 0 0 363.421 460.274 479.932 0 0 0 0 0

Risultato Netto -125.000 -136.121 992.956 985.919 1.038.934 -5.415 -9.316 -8.255 -7.174 -6.075

Pagina 14 di 25

Conti economici previsionali

2020 2021 2022 2023 2024 2025 2026 2027 2028 2029

Ricavi delle vendite 0 0 0 0 0 0 0 0 0 0

Variaz. rimanenze PF/SL 0 0 0 0 0 0 0 0 0 0

Prestazioni di servizi 66.098 67.090 68.096 69.117 70.154 71.206 72.275 73.359 74.459 75.576

Totale Produzione 66.098 67.090 68.096 69.117 70.154 71.206 72.275 73.359 74.459 75.576

costi realizzazione 0 0 0 0 0 0 0 0 0 0

Costi manodopera diretta 16.828 17.080 17.337 17.597 17.861 18.128 18.400 18.676 18.957 19.240

Costo manutenzione 11.605 11.779 11.956 12.136 12.318 12.502 12.690 12.880 13.073 13.270

Totale Costi 28.433 28.859 29.293 29.733 30.179 30.630 31.090 31.556 32.030 32.510

Margine Lordo 37.665 38.231 38.803 39.384 39.975 40.576 41.185 41.803 42.429 43.066

Imposta sostitutiva sul mutuo+commissioni 0 0 0 0 0 0 0 0 0 0

Totale Costi Generali & Amministrativi 0 0 0 0 0 0 0 0 0 0

Margine Operativo Lordo (EBITDA) 37.665 38.231 38.803 39.384 39.975 40.576 41.185 41.803 42.429 43.066

Amm.ti immobilizz. materiali 61.733 61.733 61.733 61.733 61.733 61.733 61.733 61.733 61.733 61.733

Margine Operativo Netto (EBIT) -24.068 -23.502 -22.930 -22.349 -21.758 -21.157 -20.548 -19.930 -19.304 -18.667

Utile Lordo Ante Ges. Finanz. & Straord. -24.068 -23.502 -22.930 -22.349 -21.758 -21.157 -20.548 -19.930 -19.304 -18.667

Proventi Finanziari 19.112 19.686 20.271 20.868 21.476 22.097 22.730 23.375 24.034 24.705

Oneri finanziari 0 0 0 0 0 0 0 0 0 0

Risultato Gestione Finanziaria 19.112 19.686 20.271 20.868 21.476 22.097 22.730 23.375 24.034 24.705

Risultato Lordo Ante Gest.Straordinaria -4.956 -3.816 -2.659 -1.481 -282 940 2.182 3.445 4.730 6.038

Proventi straordinari 0 0 0 0 0 0 0 0 0 0

Oneri straordinari 0 0 0 0 0 0 0 0 0 0

Risultato Gestione Straordinaria 0 0 0 0 0 0 0 0 0 0

Risultato Ante Imposte -4.956 -3.816 -2.659 -1.481 -282 940 2.182 3.445 4.730 6.038

Imposte sul reddito 0 0 0 0 0 0 0 0 0 22

Risultato Netto -4.956 -3.816 -2.659 -1.481 -282 940 2.182 3.445 4.730 6.016

Pagina 15 di 25

Conti economici previsionali

2030 2031 2032 2033 2034 2035 2036 2037 2038 2039

Ricavi delle vendite 0 0 0 0 0 0 0 0 0 0

Variaz. rimanenze PF/SL 0 0 0 0 0 0 0 0 0 0

Prestazioni di servizi 76.710 77.860 79.028 80.214 81.417 82.638 83.878 85.136 86.413 87.709

Totale Produzione 76.710 77.860 79.028 80.214 81.417 82.638 83.878 85.136 86.413 87.709

costi realizzazione 0 0 0 0 0 0 0 0 0 0

Costi manodopera diretta 19.529 19.823 20.120 20.421 20.728 21.038 21.354 21.674 22.000 22.330

Costo manutenzione 13.469 13.671 13.876 14.084 14.295 14.509 14.727 14.948 15.172 15.400

Totale Costi 32.998 33.494 33.996 34.505 35.023 35.547 36.081 36.622 37.172 37.730

Margine Lordo 43.712 44.366 45.032 45.709 46.394 47.091 47.797 48.514 49.241 49.979

Imposta sostitutiva sul mutuo+commissioni 0 0 0 0 0 0 0 0 0 0

Totale Costi Generali & Amministrativi 0 0 0 0 0 0 0 0 0 0

Margine Operativo Lordo (EBITDA) 43.712 44.366 45.032 45.709 46.394 47.091 47.797 48.514 49.241 49.979

Amm.ti immobilizz. materiali 61.733 61.733 61.733 61.733 61.733 61.733 61.733 61.733 61.733 61.727

Margine Operativo Netto (EBIT) -18.021 -17.367 -16.701 -16.024 -15.339 -14.642 -13.936 -13.219 -12.492 -11.748

Utile Lordo Ante Ges. Finanz. & Straord. -18.021 -17.367 -16.701 -16.024 -15.339 -14.642 -13.936 -13.219 -12.492 -11.748

Proventi Finanziari 25.389 26.087 26.798 27.523 28.263 29.016 29.785 30.568 31.366 32.180

Oneri finanziari 0 0 0 0 0 0 0 0 0 0

Risultato Gestione Finanziaria 25.389 26.087 26.798 27.523 28.263 29.016 29.785 30.568 31.366 32.180

Risultato Lordo Ante Gest.Straordinaria 7.368 8.720 10.097 11.499 12.924 14.374 15.849 17.349 18.874 20.432

Proventi straordinari 0 0 0 0 0 0 0 0 0 0

Oneri straordinari 0 0 0 0 0 0 0 0 0 0

Risultato Gestione Straordinaria 0 0 0 0 0 0 0 0 0 0

Risultato Ante Imposte 7.368 8.720 10.097 11.499 12.924 14.374 15.849 17.349 18.874 20.432

Imposte sul reddito 59 96 133 1.708 3.764 4.202 4.647 5.101 5.561 6.032

Risultato Netto 7.309 8.624 9.964 9.791 9.160 10.172 11.202 12.248 13.313 14.400

Pagina 16 di 25

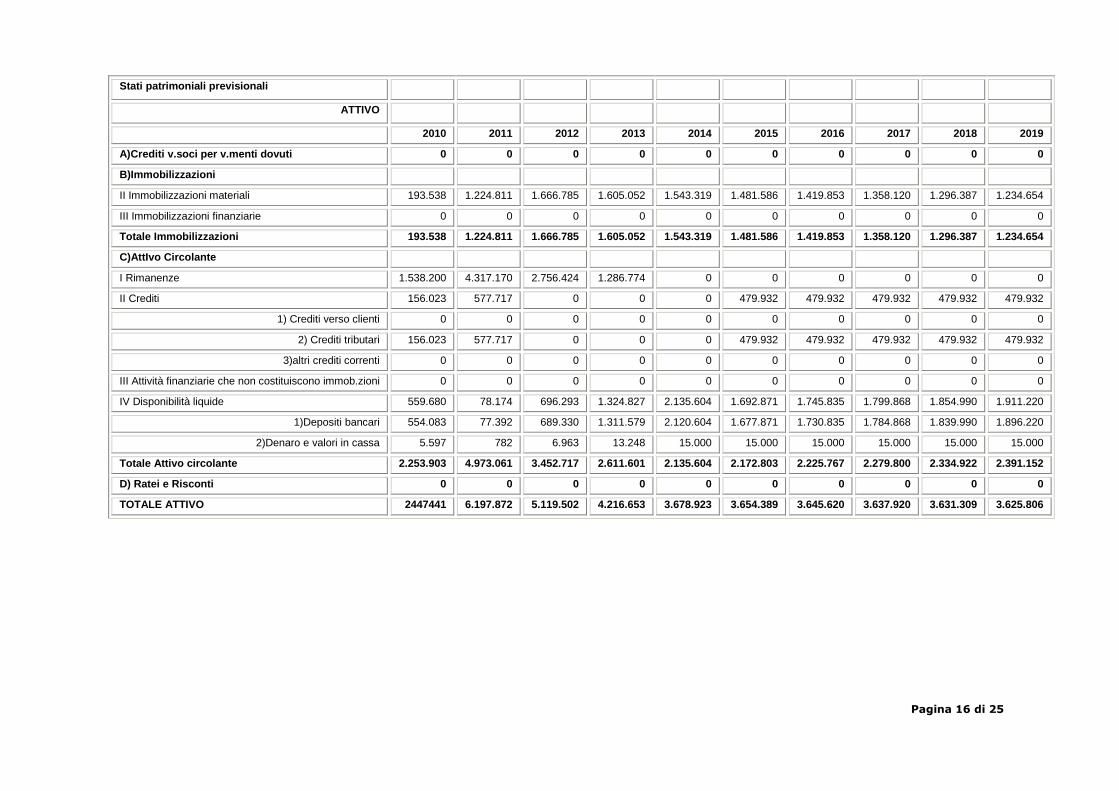

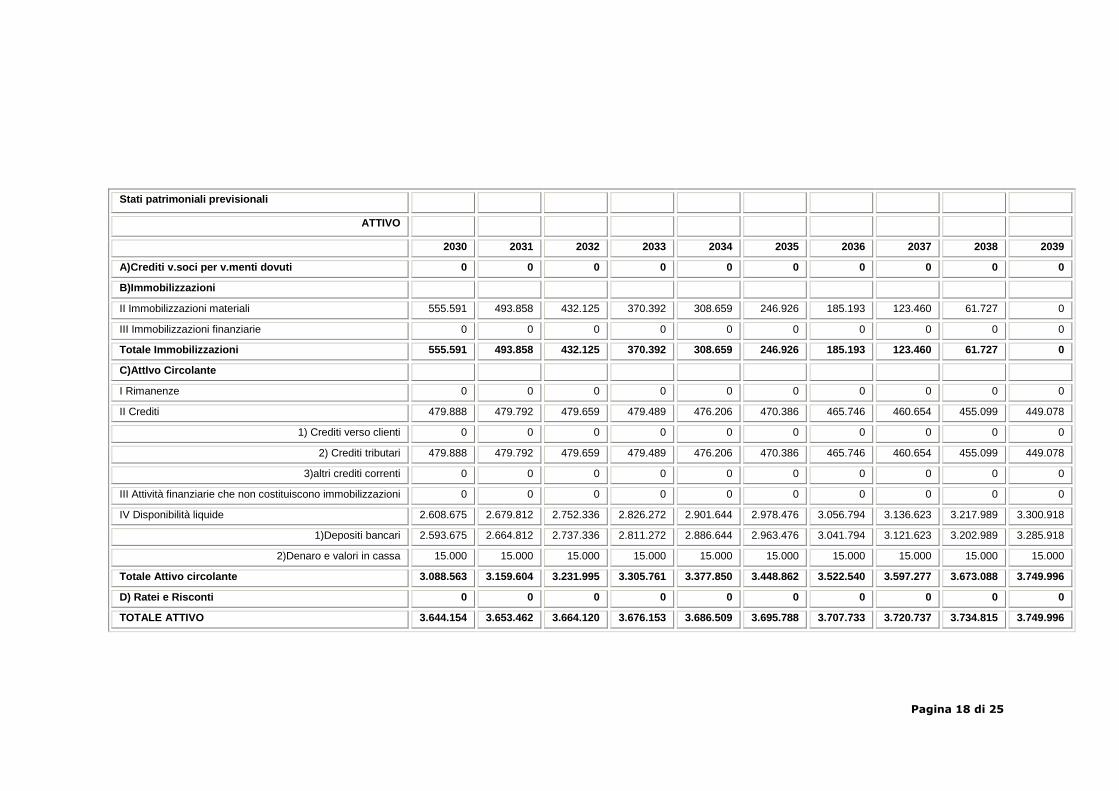

Stati patrimoniali previsionali

ATTIVO

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

A)Crediti v.soci per v.menti dovuti 0 0 0 0 0 0 0 0 0 0

B)Immobilizzazioni

II Immobilizzazioni materiali 193.538 1.224.811 1.666.785 1.605.052 1.543.319 1.481.586 1.419.853 1.358.120 1.296.387 1.234.654

III Immobilizzazioni finanziarie 0 0 0 0 0 0 0 0 0 0

Totale Immobilizzazioni 193.538 1.224.811 1.666.785 1.605.052 1.543.319 1.481.586 1.419.853 1.358.120 1.296.387 1.234.654

C)AttIvo Circolante

I Rimanenze 1.538.200 4.317.170 2.756.424 1.286.774 0 0 0 0 0 0

II Crediti 156.023 577.717 0 0 0 479.932 479.932 479.932 479.932 479.932

1) Crediti verso clienti 0 0 0 0 0 0 0 0 0 0

2) Crediti tributari 156.023 577.717 0 0 0 479.932 479.932 479.932 479.932 479.932

3)altri crediti correnti 0 0 0 0 0 0 0 0 0 0

III Attività finanziarie che non costituiscono immob.zioni 0 0 0 0 0 0 0 0 0 0

IV Disponibilità liquide 559.680 78.174 696.293 1.324.827 2.135.604 1.692.871 1.745.835 1.799.868 1.854.990 1.911.220

1)Depositi bancari 554.083 77.392 689.330 1.311.579 2.120.604 1.677.871 1.730.835 1.784.868 1.839.990 1.896.220

2)Denaro e valori in cassa 5.597 782 6.963 13.248 15.000 15.000 15.000 15.000 15.000 15.000

Totale Attivo circolante 2.253.903 4.973.061 3.452.717 2.611.601 2.135.604 2.172.803 2.225.767 2.279.800 2.334.922 2.391.152

D) Ratei e Risconti 0 0 0 0 0 0 0 0 0 0

TOTALE ATTIVO 2447441 6.197.872 5.119.502 4.216.653 3.678.923 3.654.389 3.645.620 3.637.920 3.631.309 3.625.806

Pagina 17 di 25

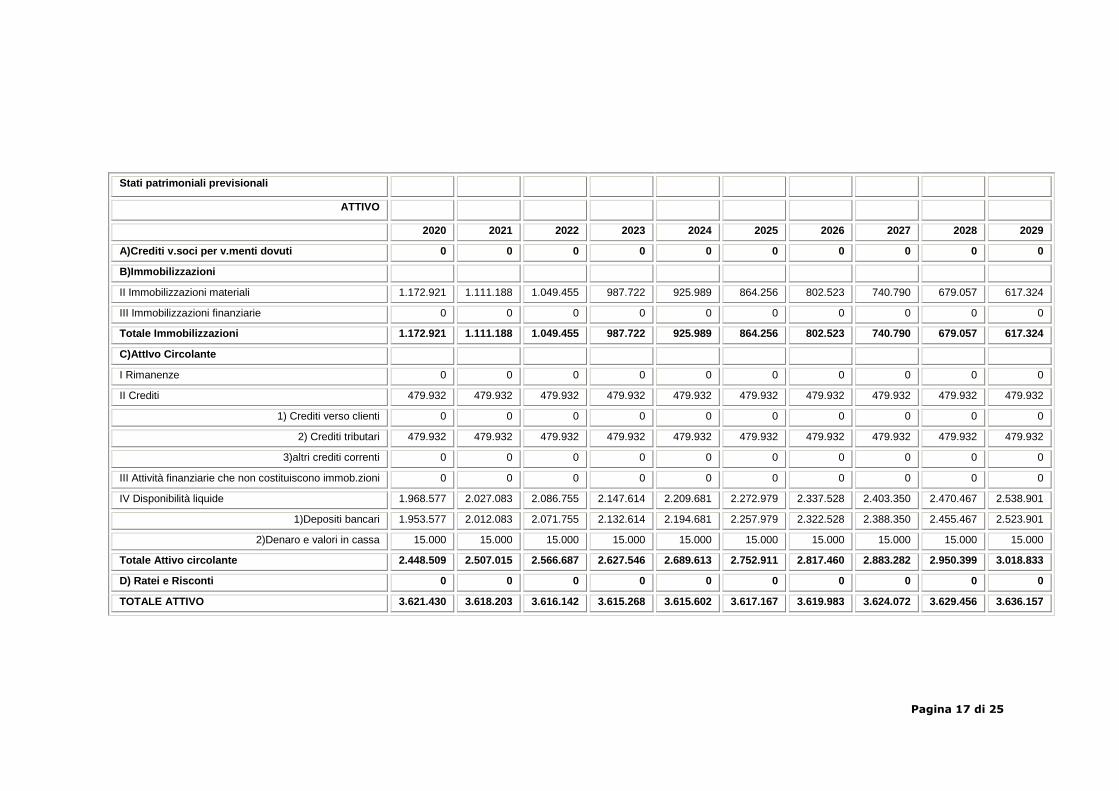

Stati patrimoniali previsionali

ATTIVO

2020 2021 2022 2023 2024 2025 2026 2027 2028 2029

A)Crediti v.soci per v.menti dovuti 0 0 0 0 0 0 0 0 0 0

B)Immobilizzazioni

II Immobilizzazioni materiali 1.172.921 1.111.188 1.049.455 987.722 925.989 864.256 802.523 740.790 679.057 617.324

III Immobilizzazioni finanziarie 0 0 0 0 0 0 0 0 0 0

Totale Immobilizzazioni 1.172.921 1.111.188 1.049.455 987.722 925.989 864.256 802.523 740.790 679.057 617.324

C)AttIvo Circolante

I Rimanenze 0 0 0 0 0 0 0 0 0 0

II Crediti 479.932 479.932 479.932 479.932 479.932 479.932 479.932 479.932 479.932 479.932

1) Crediti verso clienti 0 0 0 0 0 0 0 0 0 0

2) Crediti tributari 479.932 479.932 479.932 479.932 479.932 479.932 479.932 479.932 479.932 479.932

3)altri crediti correnti 0 0 0 0 0 0 0 0 0 0

III Attività finanziarie che non costituiscono immob.zioni 0 0 0 0 0 0 0 0 0 0

IV Disponibilità liquide 1.968.577 2.027.083 2.086.755 2.147.614 2.209.681 2.272.979 2.337.528 2.403.350 2.470.467 2.538.901

1)Depositi bancari 1.953.577 2.012.083 2.071.755 2.132.614 2.194.681 2.257.979 2.322.528 2.388.350 2.455.467 2.523.901

2)Denaro e valori in cassa 15.000 15.000 15.000 15.000 15.000 15.000 15.000 15.000 15.000 15.000

Totale Attivo circolante 2.448.509 2.507.015 2.566.687 2.627.546 2.689.613 2.752.911 2.817.460 2.883.282 2.950.399 3.018.833

D) Ratei e Risconti 0 0 0 0 0 0 0 0 0 0

TOTALE ATTIVO 3.621.430 3.618.203 3.616.142 3.615.268 3.615.602 3.617.167 3.619.983 3.624.072 3.629.456 3.636.157

Pagina 18 di 25

Stati patrimoniali previsionali

ATTIVO

2030 2031 2032 2033 2034 2035 2036 2037 2038 2039

A)Crediti v.soci per v.menti dovuti 0 0 0 0 0 0 0 0 0 0

B)Immobilizzazioni

II Immobilizzazioni materiali 555.591 493.858 432.125 370.392 308.659 246.926 185.193 123.460 61.727 0

III Immobilizzazioni finanziarie 0 0 0 0 0 0 0 0 0 0

Totale Immobilizzazioni 555.591 493.858 432.125 370.392 308.659 246.926 185.193 123.460 61.727 0

C)AttIvo Circolante

I Rimanenze 0 0 0 0 0 0 0 0 0 0

II Crediti 479.888 479.792 479.659 479.489 476.206 470.386 465.746 460.654 455.099 449.078

1) Crediti verso clienti 0 0 0 0 0 0 0 0 0 0

2) Crediti tributari 479.888 479.792 479.659 479.489 476.206 470.386 465.746 460.654 455.099 449.078

3)altri crediti correnti 0 0 0 0 0 0 0 0 0 0

III Attività finanziarie che non costituiscono immobilizzazioni 0 0 0 0 0 0 0 0 0 0

IV Disponibilità liquide 2.608.675 2.679.812 2.752.336 2.826.272 2.901.644 2.978.476 3.056.794 3.136.623 3.217.989 3.300.918

1)Depositi bancari 2.593.675 2.664.812 2.737.336 2.811.272 2.886.644 2.963.476 3.041.794 3.121.623 3.202.989 3.285.918

2)Denaro e valori in cassa 15.000 15.000 15.000 15.000 15.000 15.000 15.000 15.000 15.000 15.000

Totale Attivo circolante 3.088.563 3.159.604 3.231.995 3.305.761 3.377.850 3.448.862 3.522.540 3.597.277 3.673.088 3.749.996

D) Ratei e Risconti 0 0 0 0 0 0 0 0 0 0

TOTALE ATTIVO 3.644.154 3.653.462 3.664.120 3.676.153 3.686.509 3.695.788 3.707.733 3.720.737 3.734.815 3.749.996

Pagina 19 di 25

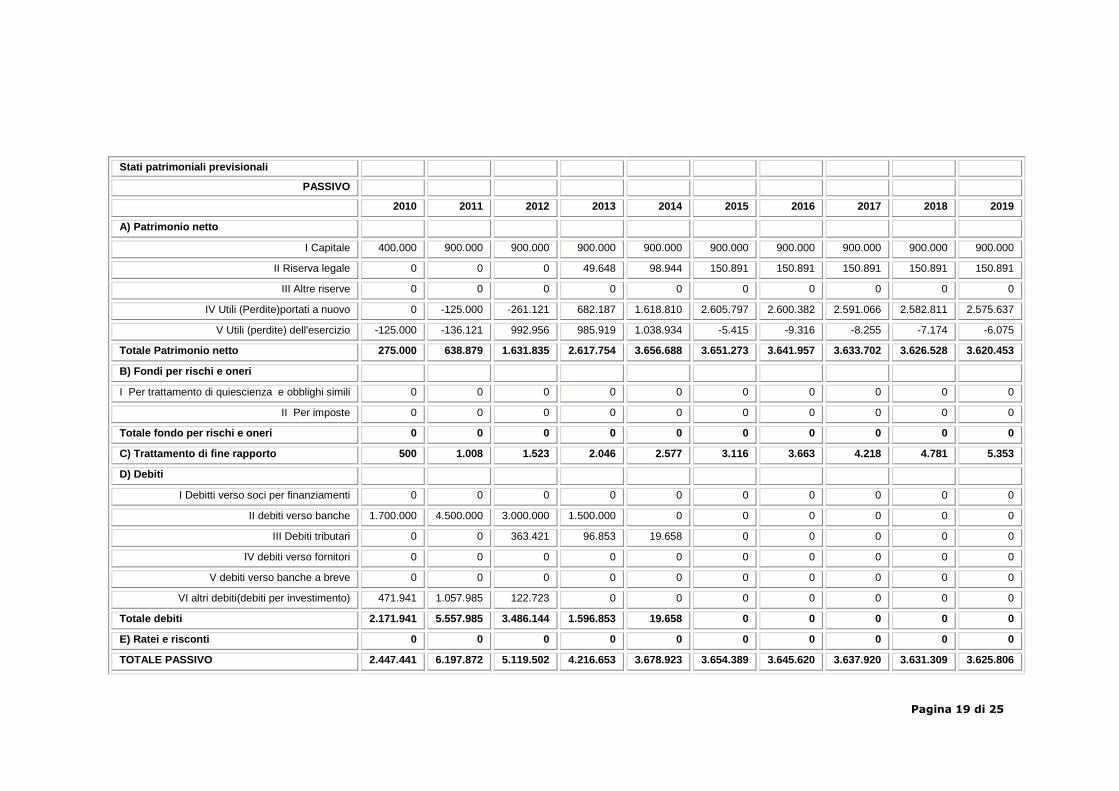

Stati patrimoniali previsionali

PASSIVO

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

A) Patrimonio netto

I Capitale 400.000 900.000 900.000 900.000 900.000 900.000 900.000 900.000 900.000 900.000

II Riserva legale 0 0 0 49.648 98.944 150.891 150.891 150.891 150.891 150.891

III Altre riserve 0 0 0 0 0 0 0 0 0 0

IV Utili (Perdite)portati a nuovo 0 -125.000 -261.121 682.187 1.618.810 2.605.797 2.600.382 2.591.066 2.582.811 2.575.637

V Utili (perdite) dell'esercizio -125.000 -136.121 992.956 985.919 1.038.934 -5.415 -9.316 -8.255 -7.174 -6.075

Totale Patrimonio netto 275.000 638.879 1.631.835 2.617.754 3.656.688 3.651.273 3.641.957 3.633.702 3.626.528 3.620.453

B) Fondi per rischi e oneri

I Per trattamento di quiescienza e obblighi simili 0 0 0 0 0 0 0 0 0 0

II Per imposte 0 0 0 0 0 0 0 0 0 0

Totale fondo per rischi e oneri 0 0 0 0 0 0 0 0 0 0

C) Trattamento di fine rapporto 500 1.008 1.523 2.046 2.577 3.116 3.663 4.218 4.781 5.353

D) Debiti

I Debitti verso soci per finanziamenti 0 0 0 0 0 0 0 0 0 0

II debiti verso banche 1.700.000 4.500.000 3.000.000 1.500.000 0 0 0 0 0 0

III Debiti tributari 0 0 363.421 96.853 19.658 0 0 0 0 0

IV debiti verso fornitori 0 0 0 0 0 0 0 0 0 0

V debiti verso banche a breve 0 0 0 0 0 0 0 0 0 0

VI altri debiti(debiti per investimento) 471.941 1.057.985 122.723 0 0 0 0 0 0 0

Totale debiti 2.171.941 5.557.985 3.486.144 1.596.853 19.658 0 0 0 0 0

E) Ratei e risconti 0 0 0 0 0 0 0 0 0 0

TOTALE PASSIVO 2.447.441 6.197.872 5.119.502 4.216.653 3.678.923 3.654.389 3.645.620 3.637.920 3.631.309 3.625.806

Pagina 20 di 25

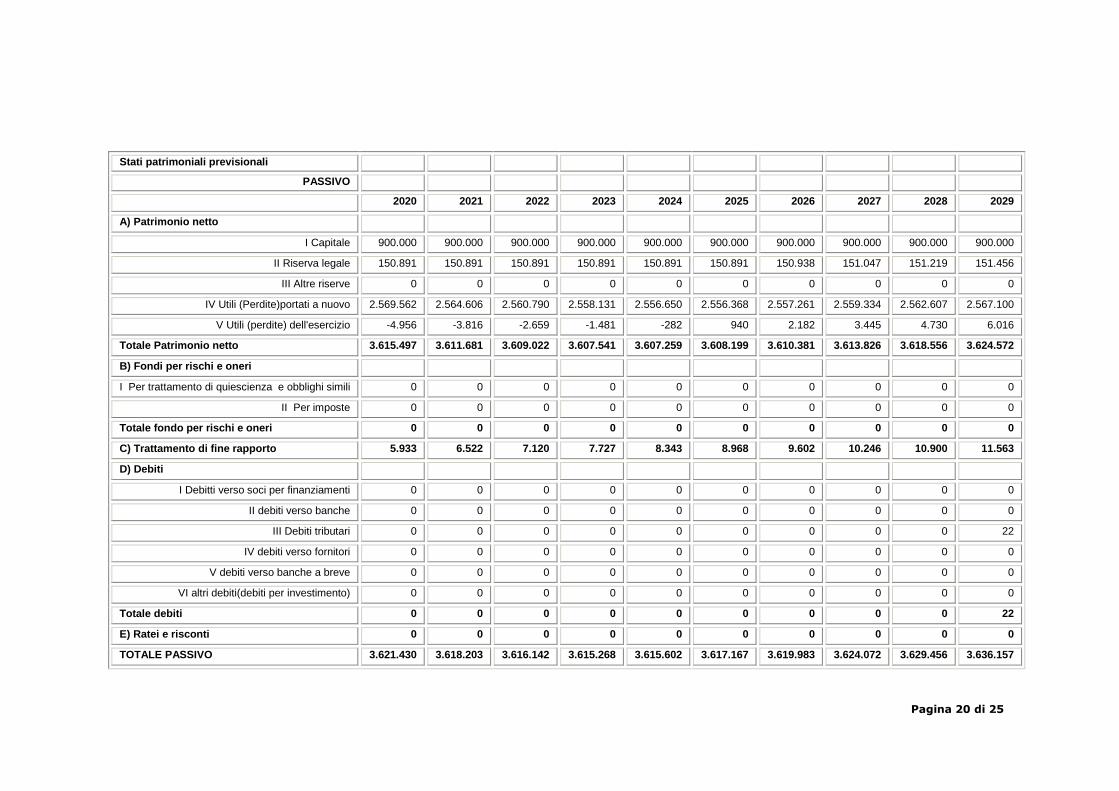

Stati patrimoniali previsionali

PASSIVO

2020 2021 2022 2023 2024 2025 2026 2027 2028 2029

A) Patrimonio netto

I Capitale 900.000 900.000 900.000 900.000 900.000 900.000 900.000 900.000 900.000 900.000

II Riserva legale 150.891 150.891 150.891 150.891 150.891 150.891 150.938 151.047 151.219 151.456

III Altre riserve 0 0 0 0 0 0 0 0 0 0

IV Utili (Perdite)portati a nuovo 2.569.562 2.564.606 2.560.790 2.558.131 2.556.650 2.556.368 2.557.261 2.559.334 2.562.607 2.567.100

V Utili (perdite) dell'esercizio -4.956 -3.816 -2.659 -1.481 -282 940 2.182 3.445 4.730 6.016

Totale Patrimonio netto 3.615.497 3.611.681 3.609.022 3.607.541 3.607.259 3.608.199 3.610.381 3.613.826 3.618.556 3.624.572

B) Fondi per rischi e oneri

I Per trattamento di quiescienza e obblighi simili 0 0 0 0 0 0 0 0 0 0

II Per imposte 0 0 0 0 0 0 0 0 0 0

Totale fondo per rischi e oneri 0 0 0 0 0 0 0 0 0 0

C) Trattamento di fine rapporto 5.933 6.522 7.120 7.727 8.343 8.968 9.602 10.246 10.900 11.563

D) Debiti

I Debitti verso soci per finanziamenti 0 0 0 0 0 0 0 0 0 0

II debiti verso banche 0 0 0 0 0 0 0 0 0 0

III Debiti tributari 0 0 0 0 0 0 0 0 0 22

IV debiti verso fornitori 0 0 0 0 0 0 0 0 0 0

V debiti verso banche a breve 0 0 0 0 0 0 0 0 0 0

VI altri debiti(debiti per investimento) 0 0 0 0 0 0 0 0 0 0

Totale debiti 0 0 0 0 0 0 0 0 0 22

E) Ratei e risconti 0 0 0 0 0 0 0 0 0 0

TOTALE PASSIVO 3.621.430 3.618.203 3.616.142 3.615.268 3.615.602 3.617.167 3.619.983 3.624.072 3.629.456 3.636.157

Pagina 21 di 25

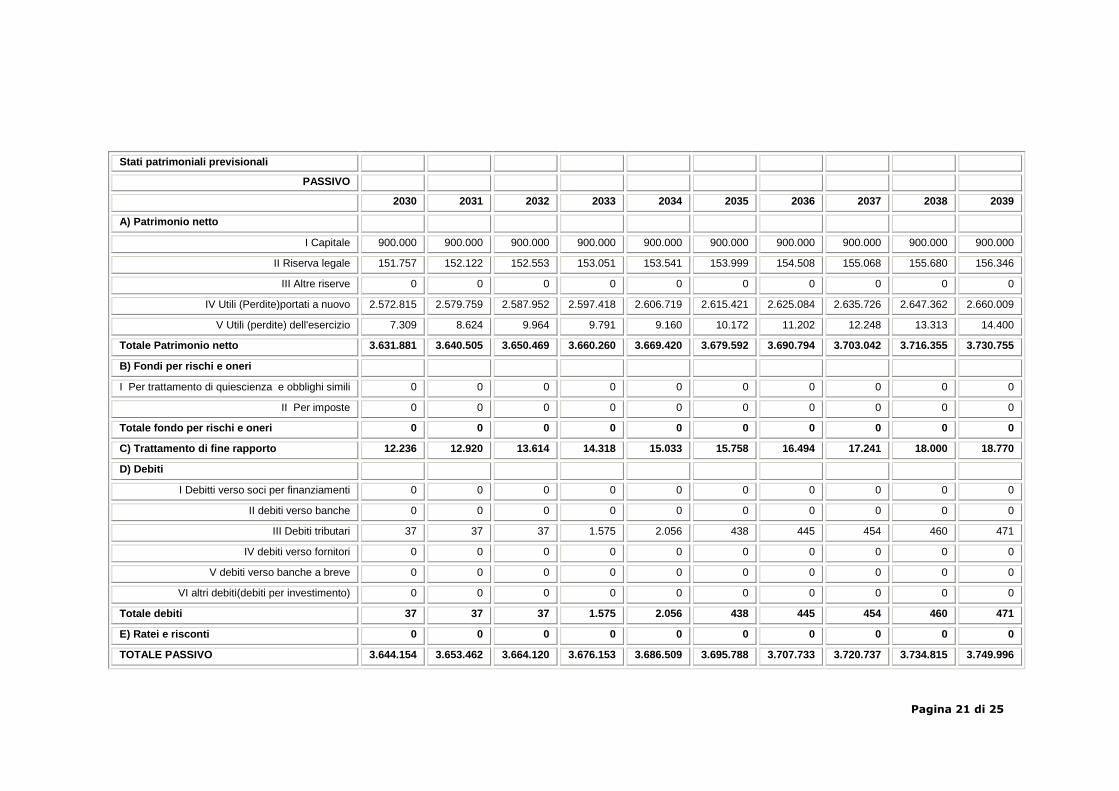

Stati patrimoniali previsionali

PASSIVO

2030 2031 2032 2033 2034 2035 2036 2037 2038 2039

A) Patrimonio netto

I Capitale 900.000 900.000 900.000 900.000 900.000 900.000 900.000 900.000 900.000 900.000

II Riserva legale 151.757 152.122 152.553 153.051 153.541 153.999 154.508 155.068 155.680 156.346

III Altre riserve 0 0 0 0 0 0 0 0 0 0

IV Utili (Perdite)portati a nuovo 2.572.815 2.579.759 2.587.952 2.597.418 2.606.719 2.615.421 2.625.084 2.635.726 2.647.362 2.660.009

V Utili (perdite) dell'esercizio 7.309 8.624 9.964 9.791 9.160 10.172 11.202 12.248 13.313 14.400

Totale Patrimonio netto 3.631.881 3.640.505 3.650.469 3.660.260 3.669.420 3.679.592 3.690.794 3.703.042 3.716.355 3.730.755

B) Fondi per rischi e oneri

I Per trattamento di quiescienza e obblighi simili 0 0 0 0 0 0 0 0 0 0

II Per imposte 0 0 0 0 0 0 0 0 0 0

Totale fondo per rischi e oneri 0 0 0 0 0 0 0 0 0 0

C) Trattamento di fine rapporto 12.236 12.920 13.614 14.318 15.033 15.758 16.494 17.241 18.000 18.770

D) Debiti

I Debitti verso soci per finanziamenti 0 0 0 0 0 0 0 0 0 0

II debiti verso banche 0 0 0 0 0 0 0 0 0 0

III Debiti tributari 37 37 37 1.575 2.056 438 445 454 460 471

IV debiti verso fornitori 0 0 0 0 0 0 0 0 0 0

V debiti verso banche a breve 0 0 0 0 0 0 0 0 0 0

VI altri debiti(debiti per investimento) 0 0 0 0 0 0 0 0 0 0

Totale debiti 37 37 37 1.575 2.056 438 445 454 460 471

E) Ratei e risconti 0 0 0 0 0 0 0 0 0 0

TOTALE PASSIVO 3.644.154 3.653.462 3.664.120 3.676.153 3.686.509 3.695.788 3.707.733 3.720.737 3.734.815 3.749.996

Pagina 22 di 25

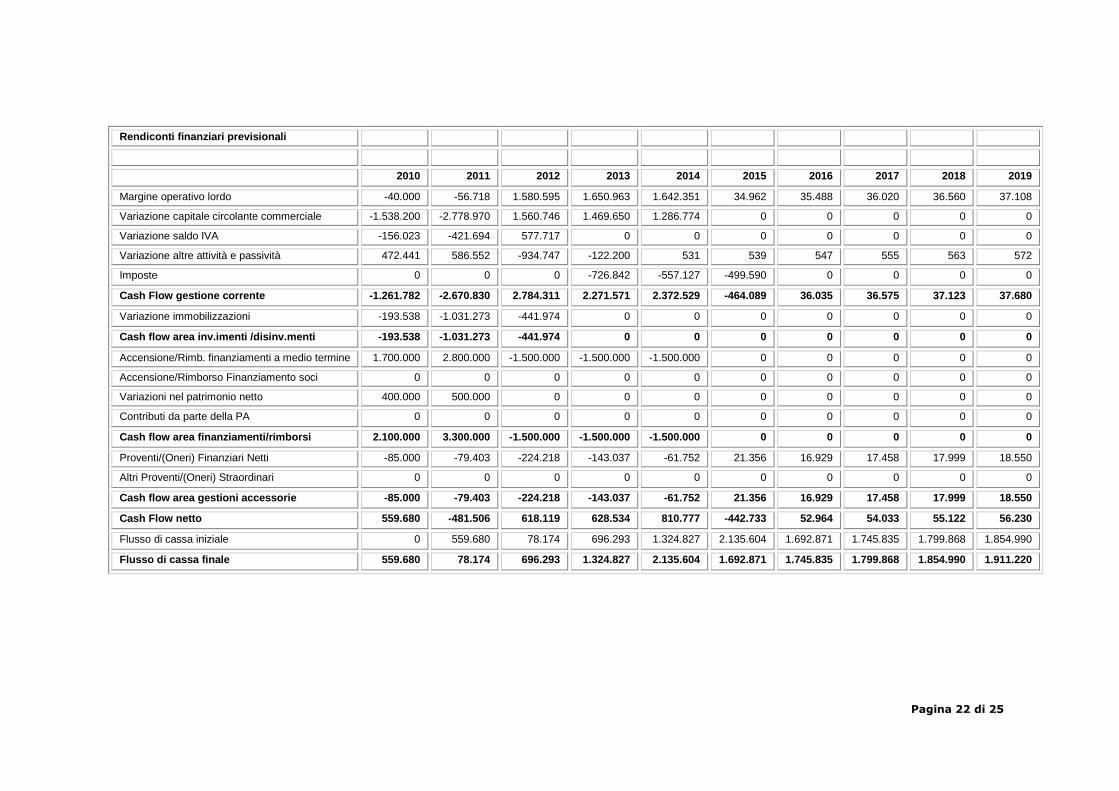

Rendiconti finanziari previsionali

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Margine operativo lordo -40.000 -56.718 1.580.595 1.650.963 1.642.351 34.962 35.488 36.020 36.560 37.108

Variazione capitale circolante commerciale -1.538.200 -2.778.970 1.560.746 1.469.650 1.286.774 0 0 0 0 0

Variazione saldo IVA -156.023 -421.694 577.717 0 0 0 0 0 0 0

Variazione altre attività e passività 472.441 586.552 -934.747 -122.200 531 539 547 555 563 572

Imposte 0 0 0 -726.842 -557.127 -499.590 0 0 0 0

Cash Flow gestione corrente -1.261.782 -2.670.830 2.784.311 2.271.571 2.372.529 -464.089 36.035 36.575 37.123 37.680

Variazione immobilizzazioni -193.538 -1.031.273 -441.974 0 0 0 0 0 0 0

Cash flow area inv.imenti /disinv.menti -193.538 -1.031.273 -441.974 0 0 0 0 0 0 0

Accensione/Rimb. finanziamenti a medio termine 1.700.000 2.800.000 -1.500.000 -1.500.000 -1.500.000 0 0 0 0 0

Accensione/Rimborso Finanziamento soci 0 0 0 0 0 0 0 0 0 0

Variazioni nel patrimonio netto 400.000 500.000 0 0 0 0 0 0 0 0

Contributi da parte della PA 0 0 0 0 0 0 0 0 0 0

Cash flow area finanziamenti/rimborsi 2.100.000 3.300.000 -1.500.000 -1.500.000 -1.500.000 0 0 0 0 0

Proventi/(Oneri) Finanziari Netti -85.000 -79.403 -224.218 -143.037 -61.752 21.356 16.929 17.458 17.999 18.550

Altri Proventi/(Oneri) Straordinari 0 0 0 0 0 0 0 0 0 0

Cash flow area gestioni accessorie -85.000 -79.403 -224.218 -143.037 -61.752 21.356 16.929 17.458 17.999 18.550

Cash Flow netto 559.680 -481.506 618.119 628.534 810.777 -442.733 52.964 54.033 55.122 56.230

Flusso di cassa iniziale 0 559.680 78.174 696.293 1.324.827 2.135.604 1.692.871 1.745.835 1.799.868 1.854.990

Flusso di cassa finale 559.680 78.174 696.293 1.324.827 2.135.604 1.692.871 1.745.835 1.799.868 1.854.990 1.911.220

Pagina 23 di 25

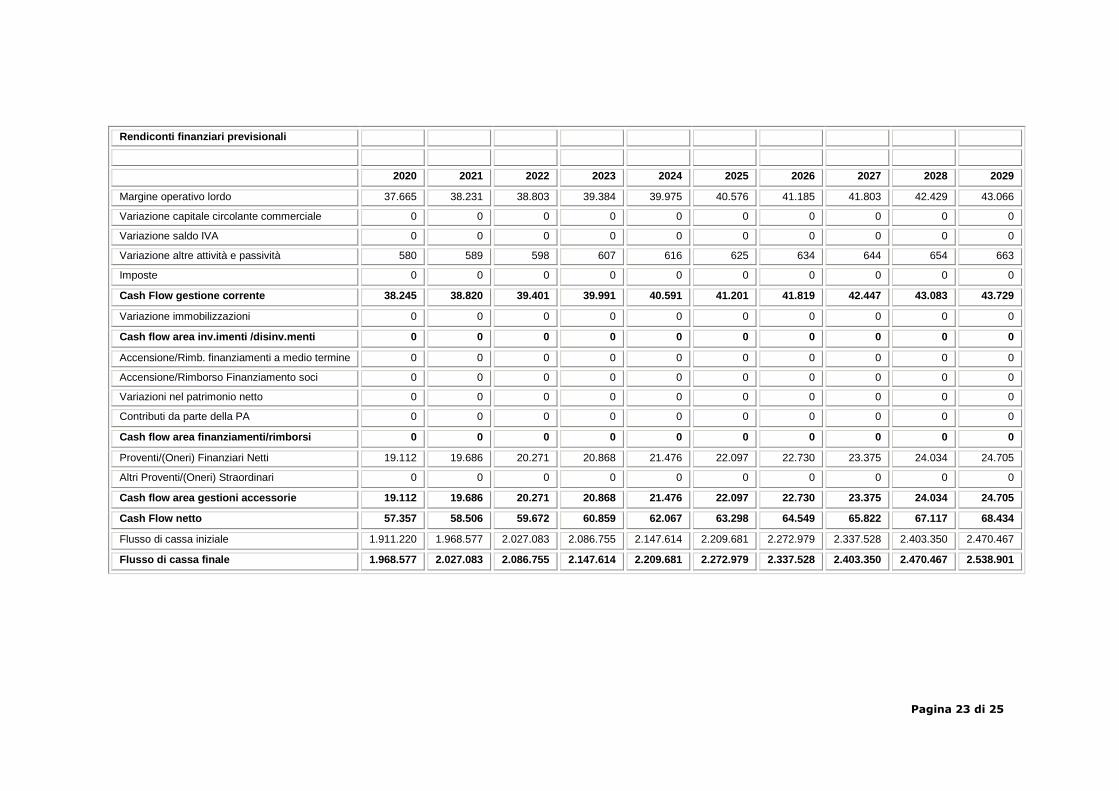

Rendiconti finanziari previsionali

2020 2021 2022 2023 2024 2025 2026 2027 2028 2029

Margine operativo lordo 37.665 38.231 38.803 39.384 39.975 40.576 41.185 41.803 42.429 43.066

Variazione capitale circolante commerciale 0 0 0 0 0 0 0 0 0 0

Variazione saldo IVA 0 0 0 0 0 0 0 0 0 0

Variazione altre attività e passività 580 589 598 607 616 625 634 644 654 663

Imposte 0 0 0 0 0 0 0 0 0 0

Cash Flow gestione corrente 38.245 38.820 39.401 39.991 40.591 41.201 41.819 42.447 43.083 43.729

Variazione immobilizzazioni 0 0 0 0 0 0 0 0 0 0

Cash flow area inv.imenti /disinv.menti 0 0 0 0 0 0 0 0 0 0

Accensione/Rimb. finanziamenti a medio termine 0 0 0 0 0 0 0 0 0 0

Accensione/Rimborso Finanziamento soci 0 0 0 0 0 0 0 0 0 0

Variazioni nel patrimonio netto 0 0 0 0 0 0 0 0 0 0

Contributi da parte della PA 0 0 0 0 0 0 0 0 0 0

Cash flow area finanziamenti/rimborsi 0 0 0 0 0 0 0 0 0 0

Proventi/(Oneri) Finanziari Netti 19.112 19.686 20.271 20.868 21.476 22.097 22.730 23.375 24.034 24.705

Altri Proventi/(Oneri) Straordinari 0 0 0 0 0 0 0 0 0 0

Cash flow area gestioni accessorie 19.112 19.686 20.271 20.868 21.476 22.097 22.730 23.375 24.034 24.705

Cash Flow netto 57.357 58.506 59.672 60.859 62.067 63.298 64.549 65.822 67.117 68.434

Flusso di cassa iniziale 1.911.220 1.968.577 2.027.083 2.086.755 2.147.614 2.209.681 2.272.979 2.337.528 2.403.350 2.470.467

Flusso di cassa finale 1.968.577 2.027.083 2.086.755 2.147.614 2.209.681 2.272.979 2.337.528 2.403.350 2.470.467 2.538.901

Pagina 24 di 25

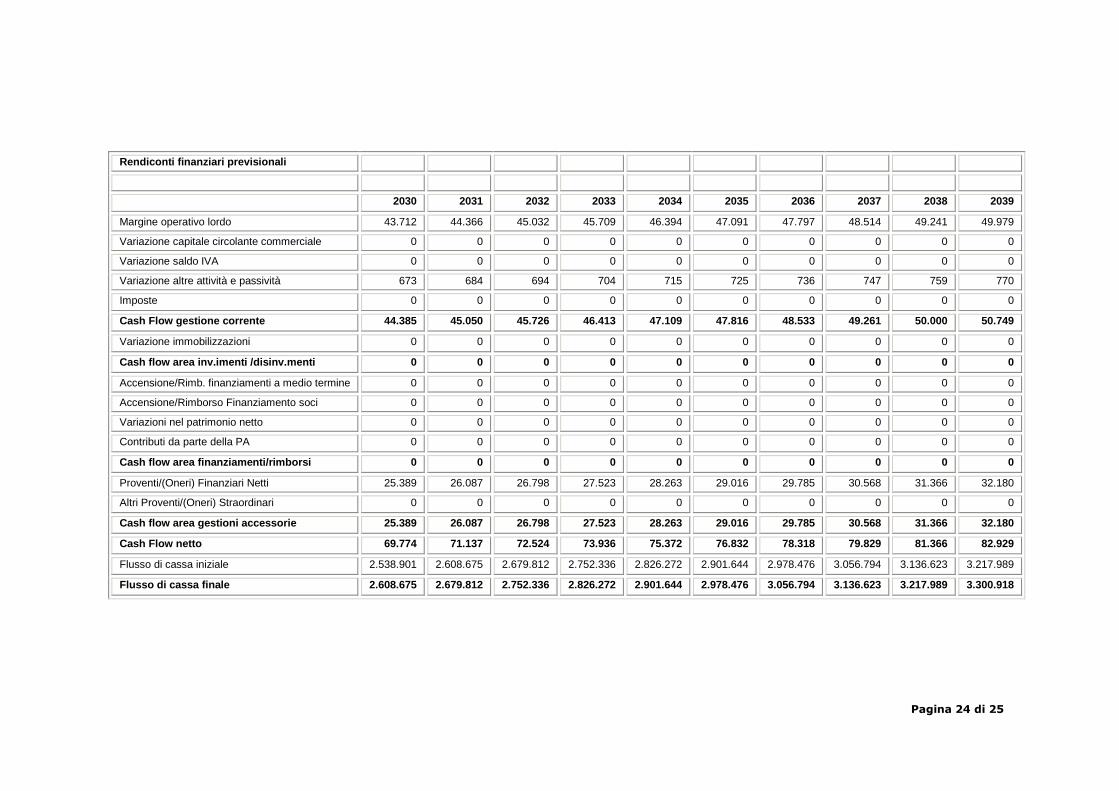

Rendiconti finanziari previsionali

2030 2031 2032 2033 2034 2035 2036 2037 2038 2039

Margine operativo lordo 43.712 44.366 45.032 45.709 46.394 47.091 47.797 48.514 49.241 49.979

Variazione capitale circolante commerciale 0 0 0 0 0 0 0 0 0 0

Variazione saldo IVA 0 0 0 0 0 0 0 0 0 0

Variazione altre attività e passività 673 684 694 704 715 725 736 747 759 770

Imposte 0 0 0 0 0 0 0 0 0 0

Cash Flow gestione corrente 44.385 45.050 45.726 46.413 47.109 47.816 48.533 49.261 50.000 50.749

Variazione immobilizzazioni 0 0 0 0 0 0 0 0 0 0

Cash flow area inv.imenti /disinv.menti 0 0 0 0 0 0 0 0 0 0

Accensione/Rimb. finanziamenti a medio termine 0 0 0 0 0 0 0 0 0 0

Accensione/Rimborso Finanziamento soci 0 0 0 0 0 0 0 0 0 0

Variazioni nel patrimonio netto 0 0 0 0 0 0 0 0 0 0

Contributi da parte della PA 0 0 0 0 0 0 0 0 0 0

Cash flow area finanziamenti/rimborsi 0 0 0 0 0 0 0 0 0 0

Proventi/(Oneri) Finanziari Netti 25.389 26.087 26.798 27.523 28.263 29.016 29.785 30.568 31.366 32.180

Altri Proventi/(Oneri) Straordinari 0 0 0 0 0 0 0 0 0 0

Cash flow area gestioni accessorie 25.389 26.087 26.798 27.523 28.263 29.016 29.785 30.568 31.366 32.180

Cash Flow netto 69.774 71.137 72.524 73.936 75.372 76.832 78.318 79.829 81.366 82.929

Flusso di cassa iniziale 2.538.901 2.608.675 2.679.812 2.752.336 2.826.272 2.901.644 2.978.476 3.056.794 3.136.623 3.217.989

Flusso di cassa finale 2.608.675 2.679.812 2.752.336 2.826.272 2.901.644 2.978.476 3.056.794 3.136.623 3.217.989 3.300.918

Pagina 25 di 25

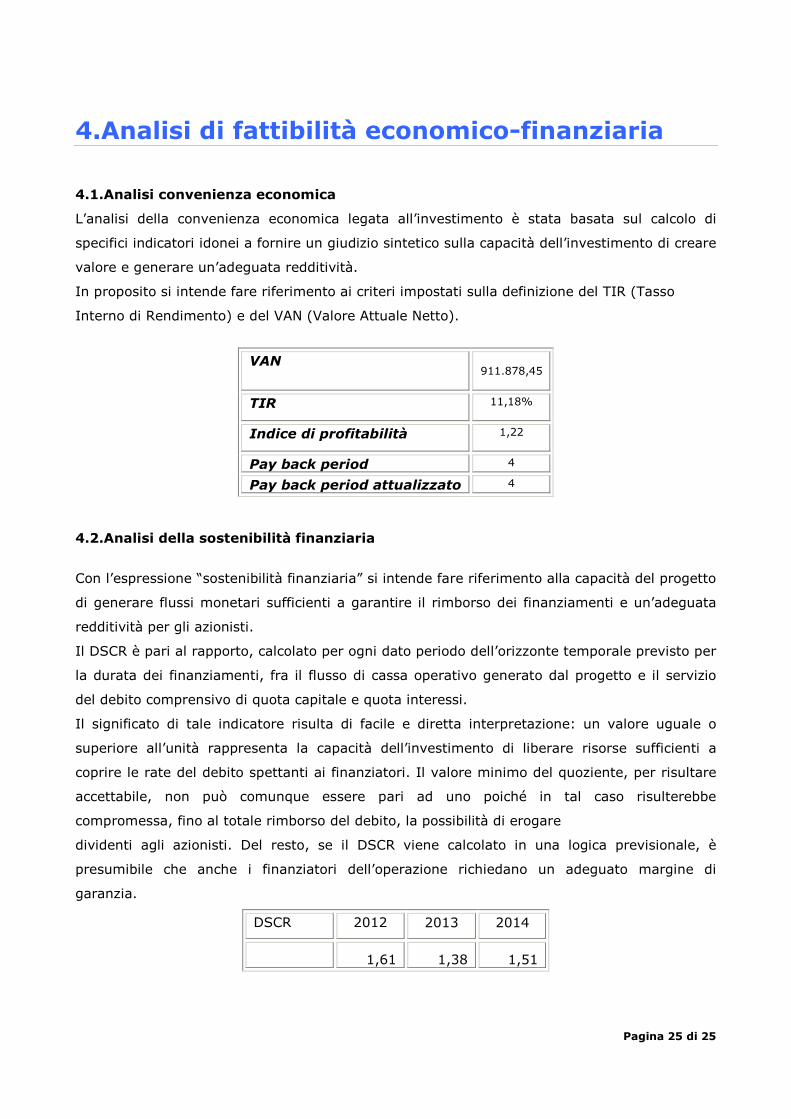

4.Analisi di fattibilità economico-finanziaria

4.1.Analisi convenienza economica

L’analisi della convenienza economica legata all’investimento è stata basata sul calcolo di

specifici indicatori idonei a fornire un giudizio sintetico sulla capacità dell’investimento di creare

valore e generare un’adeguata redditività.

In proposito si intende fare riferimento ai criteri impostati sulla definizione del TIR (Tasso

Interno di Rendimento) e del VAN (Valore Attuale Netto).

VAN 911.878,45

TIR 11,18%

Indice di profitabilità 1,22

Pay back period 4

Pay back period attualizzato 4

4.2.Analisi della sostenibilità finanziaria

Con l’espressione “sostenibilità finanziaria” si intende fare riferimento alla capacità del progetto

di generare flussi monetari sufficienti a garantire il rimborso dei finanziamenti e un’adeguata

redditività per gli azionisti.

Il DSCR è pari al rapporto, calcolato per ogni dato periodo dell’orizzonte temporale previsto per

la durata dei finanziamenti, fra il flusso di cassa operativo generato dal progetto e il servizio

del debito comprensivo di quota capitale e quota interessi.

Il significato di tale indicatore risulta di facile e diretta interpretazione: un valore uguale o

superiore all’unità rappresenta la capacità dell’investimento di liberare risorse sufficienti a

coprire le rate del debito spettanti ai finanziatori. Il valore minimo del quoziente, per risultare

accettabile, non può comunque essere pari ad uno poiché in tal caso risulterebbe

compromessa, fino al totale rimborso del debito, la possibilità di erogare

dividenti agli azionisti. Del resto, se il DSCR viene calcolato in una logica previsionale, è

presumibile che anche i finanziatori dell’operazione richiedano un adeguato margine di

garanzia.

DSCR 2012 2013 2014

1,61 1,38 1,51