1 ANALISIS DEL DERECHO TRIBUTARIO DE LAS ZONAS FRANCAS EN COLOMBIA CARLOS ALBERTO ORDOÑEZ PATERNINA UNIVERSIDAD LIBRE SECCIONAL BARRANQUILLA FACULTAD DE DERECHO Y CIENCIAS SOCIALES PROGRAMA DE DERECHO BARRANQUILLA 2019

Transcript

1

ANALISIS DEL DERECHO TRIBUTARIO DE LAS ZONAS FRANCAS EN

COLOMBIA

CARLOS ALBERTO ORDOÑEZ PATERNINA

UNIVERSIDAD LIBRE SECCIONAL BARRANQUILLA

FACULTAD DE DERECHO Y CIENCIAS SOCIALES

PROGRAMA DE DERECHO

BARRANQUILLA

2019

2

ANALISIS DEL DERECHO TRIBUTARIO DE LAS ZONAS FRANCAS EN

COLOMBIA

CARLOS ALBERTO ORDOÑEZ PATERNINA

Trabajo presentado como requisito de grado para obtener el título de

Abogado

Asesor:

Dr. Ramon Pacheco

UNIVERSIDAD LIBRE SECCIONAL BARRANQUILLA

FACULTAD DE DERECHO Y CIENCIAS SOCIALES

PROGRAMA DE DERECHO

BARRANQUILLA

2020

3

AGRADECIMIENTOS

Expreso mis mas sinceros agradecimientos a:

Al doctor Ramón Pacheco, quien con su asesoría fue el orientador del mismo.

A la Doctora Onna Isabel Hernández, por su asesoría en la presentación

metodológica de esta investigación.

A la Universidad Libre Seccional de Barranquilla, por todos los conocimientos

recibidos los cuales fueron muy importantes para la ejecución de esta investigación

adicionalmente por el suministro de las bases de datos para obtener información

fuente contenida en este trabajo.

A los Staff de personal del Consultorio Jurídico de la Universidad Libre de

Barranquilla, por su apoyo en el desarrollo de la carrera.

A todos mis profesores por el compartir del conocimiento.

4

AGRADECIMIENTOS PESONALES

Expreso principalmente mis más sinceros agradecimientos, principalmente a Dios

por permitirme alcanzar esta meta en mi vida personal. Gracias a Él, en los

momentos en que creí desfallecer en medio de la carrera, me dio la fuerza necesaria

para seguir adelante y por darme la vida para llegar hasta aquí.

A mi esposa Leidy y a mis hijos Andrés, Carlos D. y Laura, por el esfuerzo de

soportar mi ausencia cuando recibía las clases en la Universidad, por su

comprensión, colaboración y apoyo.

A la vida, porque me he dado cuenta que no importando la edad, cuando te

propones metas, con la ayuda de Dios las puedes alcanzar.

en marzo de 2016. Las Importaciones totales de mercancías hacia las Zonas

Francas colombianas pasaron de US$159,2 millones CIF en marzo de 2015 a

US$132,8 millones CIF en marzo de 2016, lo que representó una variación de -

16,6%. De acuerdo con lo anterior, la balanza comercial de las Zonas Francas

colombianas a marzo de 2016 registró un superávit de US$101,1 millones FOB. En

el mismo mes de 2015 se había registrado un superávit de US$7,5 millones FOB.

Valor FOB: Esta expresión se utiliza asociada al Comercio Exterior y

el Comercio Internacional entre países. Valor FOB: Es el Valor de

Mercado en las fronteras aduaneras de un país de las Exportaciones

de mercaderías y otros Bienes, incluidos todos los Costos de

transporte de los Bienes a la frontera aduanera, los derechos de

exportación y el Costo de cargar los Bienes, en el medio de

transporte utilizado, a menos que este último costo sea a cargo del

transportador.4

Los datos anteriores demuestran de manera clara que el incremento de nuevas

empresas de manera permanente que aportan al desarrollo del país pasa a

convertirse en aspectos importantes para la realización de un análisis de la

influencia del derecho tributario en la rentabilidad obtenida por las empresas

ubicadas en las zonas francas. Este análisis parte del régimen tributario aplicado

4 Diccionario de Finanzas ECO-FINANZAS 2018

11

en la actualidad el cual es de vital importancia para la rentabilidad de las empresas,

teniendo en cuenta los incentivos y las desventajas que se han implementado para

el fomento del desarrollo económico del país. El objetivo general de esta

investigación es describir el impacto producido por la normatividad tributaria en las

Zonas Francas de Colombia para ello es necesario caracterizar el crecimiento de

las zonas francas en Colombia de 2016 a 2018, describir los resultados económicos

de las mismas y comparar las condiciones de competitividad entre estas y el impacto

tributario que generan a la luz de las nuevas normas.

El trabajo se dividió en tres capítulos; en el primero se caracterizaron los tipos de

zonas francas en Colombia y el crecimiento de estas, utilizando para su

entendimiento diccionarios económicos, bases de datos como Légis, V-LEX entre

otras; dichas fuentes permiten tener una mejor compresión de las definiciones de

los diferentes tipos de zonas francas y cuáles son sus principales características;

en el segundo capítulo se describen los resultados económicos de las zonas

francas. Para este capítulo utilizamos información económica contenida en la

página WEB del DANE, información contenida en la página WEB de la DIAN en su

sección de comercio exterior, dichas páginas WEB, por ser oficiales ofrecen una

información confiable respaldada por la información suministrada por este sector

económico en el país; en el tercer capítulo se señalan las condiciones de

competitividad e impacto tributario generado por estas frente a las normas del

gobierno colombiano; para el desarrollo de este capítulo hemos utilizado

12

instrumentos como el Estatuto tributario Colombiano, base de datos de Légis y

jurisprudencia en cuanto a la aplicabilidad del derecho tributario a las zonas francas.

13

CAPITULO I

1. CONTEXTO NACIONAL E INTERNACIONAL DE LAS ZONAS FRANCAS

La concepción de Zonas Francas nace en la antigüedad, por más de dos mil años.

En la época romana se instauraron estaciones para el comercio, en la Edad Media,

en el Mediterráneo, las ciudades para sobrevivir requerían del comercio y crearon

zonas francas. Por cuanto el comercio y el trueque era la cotidianidad de la mayoría

de las ciudades como mecanismo de sobrevivencia.

Es así como se implementaron numerosas zonas de libre comercio en sitios

importantes acordes con las rutas de comercio internacional, como eran las zonas

libres de Gibraltar (1704), Singapur (1819) y Hong Kong (1842). Culminando ya el

siglo XIX e inicios del siglo XX, se diseminó el concepto de este modelo de zonas

libres en torno a Europa y años posteriormente a nivel global. Luego de la Segunda

Guerra Mundial se pretendió promover el comercio internacional, así que se motivó

la instauración de nuevas zonas libres, pero solo hasta finales de los 50 fue cuando

se implantó en el mundo una nueva filosofía de zonas francas, donde no solo se

toma en cuenta el comercio con otros países sino también la importancia de crear

empleo y el perfeccionamiento de las exportaciones fabriles.

En 1959, Irlanda fue la primera en implantar una zona franca con este nuevo

concepto que fue asimilado como modelo para comercio en otros países del mundo.

14

Actualmente en el mundo existen alrededor de 3.500 zonas francas, generando

aproximadamente 70 Análisis Comparativo de la Rentabilidad de Empresas en las

Zonas Francas: Caso Colombiano 10 millones de empleos directos, dígito que

corresponde al 1% de la población mundial, con su máximo apostador China que

genera empleo para 40 millones de personas5. (Bitar, 2015) (Rivas, 2008)

1.1 DEFINICIÓN DE ZONA FRANCA

La zona franca es una zona terrestre demarcada dentro de un territorio, donde se

llevan a cabo operaciones comerciales y/o industriales de bienes y de servicios, con

una legislación especial en materia aduanera, tributaria, y de comercio exterior. Las

mercancías que entran en estas zonas son reconocidas fuera del territorio aduanero

nacional para efectos de impuestos a las importaciones y a las exportaciones. Las

Zonas Francas tienen como objetivo principal incentivar las exportaciones, creación

de empleo, servir de medio para estimular el desarrollo tecnológico, atraer la

inversión extranjera y lograr el desarrollo económico y social de las regiones donde

son establecidas. 6

5 Bitar (2015) WFZO seeks a unified standard for free zones Tomado de http://gulfnews.com/business/economy/wfzo-seeks-a-unified-standard-for-freezones- 1.1508319 Recuperado 11 de mayo 2016. Rivas R. (2008) La importancia de la Zona Franca de Bogotá como herramienta gerencial de gestión logística para las empresas colombianas. Trabajo de grado para optar al título de Administrador de Empresas Pontificia Universidad Javeriana Ciencias Económicas y Administrativas. 6 https://www.legiscomex.com/Documentos/DEFINICIONES-ZONAS-FRANCAS-RCI304

1.1.1 Clasificación de las zonas francas según su actividad económica. “De

acuerdo con la actividad económica las zonas francas en Colombia se dividen en

• Zona Franca Comercial

• Zona Franca Industrial

• Zona Franca de Servicios

• Zona Franca Turísticas

• Zona Franca Tecnológicas

• Zona Franca Agropecuarias “ 7

1.1.2 Según el carácter estatal, privado o mixto del órgano de

administración:

La normativa Panameña especifica tres clases de zonas francas según su órgano de

administración8 :

• Zona Franca Estatal

• Zona Franca Privada

• Zona Franca Mixta

1.1.3 Según las características del área segregada. De acuerdo con la

extensión y otras características del terreno privativo pueden agruparse en 9:

• Parques o recintos segregados

7 https://www.colombiatrade.com.co/contacto/preguntas-frecuentes/que-es-una-zona-franca 8 Asamblea Nacional de Panamá, ley 32 de 5 de abril de 2011 art. 12 9 Ruiz Santiago, Análisis comparativo de la rentabilidad en las empresas en las zonas francas: caso Colombiano, 2016 P. 11.

• Las áreas de libre comercio (Brasil y Argentina)

1.2 VENTAJAS PARA EL COMERCIO Y LA INDUSTRIA DE LAS EMPRESAS

RADICADAS EN ZONAS FRANCAS.

Reducción de los plazos de entregas de mercancías - Logro de economías de

escala en materia de costos, adquisición y transporte de mercancías. - Reducción

de los costos de operación - Mayor seguridad contra robos y otras actividades

delictivas - Otras facilidades para la actividad comercial Beneficios para los

compradores finales - Manejo más eficiente de los inventarios - Regulación del

suministro a los compradores finales - Disminución de los riesgos inherentes a las

operaciones comerciales - Compra de productos importados a precios más

competitivos - Familiarización rápida y directa de las empresas importadoras con

las ofertas de nuevos productos y surtidos. - Pago gradual de los aranceles -

Disponibilidad de fuerza de trabajo barata - Acceso a mercados protegidos

Proximidad a las fuentes de insumos y productos intermedios (EcuRed, s.f.)

17

1.3 LAS ZONAS FRANCAS EN EL CONTEXTO INTERNACIONAL

Como se ha expresado en párrafos anteriores, las Zonas Francas forman una

correlación significativa para la atracción de inversión extranjera en un país e

integran la diversificación de la inversión local, con siete millones de habitantes

Hong Kong es el segundo destino de Inversión Extranjera Directa de todo Asia luego

de China continental y el séptimo a nivel global. Hong Kong es una de las más

significativas entradas de las empresas internacionales en China continental.

Su excepcional posición geográfica al sur de China, lo hace un emplace ideal para

conseguir entrar a China continental. Sumado a lo anterior se une el know-how de

ser inversionistas en China continental por muchos años y de adaptados pasos de

integración con el gigante asiático, con tratados como CEPA y cooperaciones

regionales como la del Pan-Delta del Río Perla, procedimiento que solo tributa los

ingresos y beneficios derivados de Hong Kong. Por tanto se lo considera ideal para

operaciones con ventajas fiscales (O.P.M.a, 2016)

Hong Kong, es el segundo sistema impositivo más propicio a nivel global

únicamente sobrepasado por Emiratos Árabes Unidos. Dentro de Hong Kong

deviene régimen dual para la tributación de ingresos que grava a los contribuyentes

18

individuales por sus ingresos después de deducciones y desgravaciones con tasas

progresivas entre el 2% y el 20%, o a una tasa plana del 16% sobre sus ingresos

brutos, dependiendo de la obligación tributaria que resulte menor.

Para corporaciones la tasa máxima es del 17,5%. A esto se añade que no hay casi

impuestos indirectos, con algunas excepciones como apuestas, tabaco,

alcohol e hidrocarburos. Tampoco hay impuestos de sucesiones sobre dividendos,

intereses o ganancias del capital.

Como se ha dicho, las Zonas Francas personifican las propensiones de empresas

en total dinamismo económico, la consecución significativa de trabajadores y una

actividad importante de importaciones y exportaciones. Según la política aduanera,

las mercancías originadas en el país y que arriban desde el extranjero en recorrido

a las Zonas Francas, es favorecida con capitulaciones preferenciales que se definen

como la exención de impuestos arancelarios, domésticos (tales como el valor

agregado, ventas o impuestos similares, de cargos por servicios aduaneros, de

tarifa y de restricciones relacionadas a tarifas (con excepción de restricciones

sanitarias), de certificados de salud animal, permisos emitidos por el Ministerio de

Salud y Ayuda Social, y de aquellos que implican defensa y seguridad social.

La OMC indica que la tasa arancelaria media de Hong Kong es del 0%, y las

barreras no arancelarias como etiquetado y homologaciones son mínimas. (O.P.M.

b, 2016) Según presentación efectuada por Juan Pablo Rivera presidente de la

19

Asociación de Zonas Francas de las Américas (AZFA) en el congreso de Zonas

Francas en Dubái, para el primer trimestre del 2015, el 12.7% de las Zonas Francas

del Mundo se encuentran ubicadas en Zonas libres de impuestos en Latinoamérica

(LATAM), los países de la región han utilizado al menos por 90 años sus Zonas

Francas como herramienta para atraer inversionistas extranjeros directos,

generación de nuevos empleos y para apoyar en el crecimiento económico nacional,

otorgando estímulos, especialmente en impuestos y aranceles, a las compañías que

negocian bajo el régimen.10

1.4 CONTEXTO LATINOAMERICANO

“En Latinoamérica existen tres tipos de Zonas Francas clasificadas en Zonas

Francas de exportación con tres modelos identificados

Dependientes de las maquilas (Industrial textil/moda): Se han hecho con el objetivo

de tener ganancias en relación con el CAFTA-DR. Guatemala, El Salvador,

Nicaragua y Honduras.

Diversificación industrial: Son empleadas para incrementar el valor agregado de los

bienes y servicios fabricados en Zona Franca. Ejemplo de ello es Costa Rica y

República Dominicana, que en menos de una década extendieron su industria textil

10 Gonzalez Rogelio, Impoprtancia de las zonas francas para el desarrollo comercial julio 23 de 2019. Tomado de https://rogeliogonzalez.org/actualidad/importancia-de-las-zonas-francas-para-el-desarrollo-comercial/

2.3.2 Beneficios aduaneros de las Zonas Francas. Toda clase de bienes como

materias primas o maquinaria pueden introducirse a las zonas francas, estos bienes

están sujetos a transito aduanero y al ingreso a Zona Franca tendrán que presentar

Formulario de Movimientos de Mercancías.

La introducción de productos provenientes de otros países en las zonas francas no

se considera un acto de importación, por lo que no causa el Impuesto al Valor

Agregado “IVA” (16%), ni ningún tipo de gravamen arancelario (5%, 10%, 15%,

20%, 35% dependiendo el bien).

Los bienes elaborados total o parcialmente en la zona franca, obtienen los mismos

incentivos que se otorgan a las exportaciones desde el territorio aduanero nacional;

entre estos encontramos el Plan Vallejo, Programas Especiales de Exportación, y

régimen de origen.

Podrán desaduanar las materias primas o bienes transformados o terminados

dentro de la zona franca retirándolos o no de la zona franca.

La salida de productos 'finales al territorio aduanero nacional corresponda a bienes

elaborados en un ciento por ciento (100%) con materias primas o insumos

nacionales o en libre circulación, será obligatorio la elaboración y autorización del

formulario de movimiento de mercancías y el certificado de integración.

47

Finalización en zona franca de los regímenes de admisión temporal, de

transformación y/o ensamble, de importación temporal de mercancías alquiladas o

con contrato de arrendamiento con opción de compra "Ieasing"25.

25 Ibid.

48

CAPITULO III

3. CONDICIONES DE COMPETITIVIDAD DE LAS ZONAS FRANCAS

Podemos ver que en Colombia el Gobierno nacional ha venido desarrollando

grandes esfuerzos con el propósito de atraer nuevas inversiones, brindando un

escenario atractivo mediante el uso de mecanismos internos como son las zonas

francas, acuerdos para evitar la doble tributación internacional, tratados de libre

comercio, etc.

El Gobierno Nacional ha venido haciendo grandes esfuerzos para hacer de

Colombia un escenario propicio para atraer nuevas inversiones mediante la

adopción de mecanismos internos (Zonas Francas y los Contratos de Estabilidad

Jurídica) e internacionales (Tratados de Libre Comercio, Acuerdos de Promoción y

Protección Recíproca de Inversiones, etc.).

La competitividad de las zonas francas la podemos medir de la forma como la

normatividad que las rige es dinámica de acuerdo con las necesidades que la

producción y el comercio exterior le exigen, además de cómo incentivan la inversión

y se desarrollan en un país donde la carga impositiva neta, asciende en promedio a

un 45%. (Tasa nominal 33%)26.

26 Art. 240 Estatuto Tributario

49

3.1 RÉGIMEN FRANCO

3.1.1 Salto a la nueva normatividad – una transición por etapas. Antes de la

expedición del decreto 2147 de 2016 por parte del Ministerio de Comercio, Industria

y Turismo (MinCIT); en Colombia nos encontrábamos frente a una cambiante y

proliferada normatividad aplicable a las zonas francas. Dentro del régimen anterior

teníamos 3 leyes expedidas por el Congreso de la República, 26 decretos expedidos

por el MinCIT, 15 resoluciones y una larga lista de conceptos expedidos por la

Dirección de impuestos y aduanas nacionales – DIAN en ejercicio de su facultad

como autoridad doctrinaria en asuntos de interpretación y aplicación de las normas

que regulan las materias tributaria, aduaneras y de control de cambios27.

Teniendo en cuenta lo anterior podemos decir que el régimen franco en Colombia

fue construyéndose y regulándose por partes28, lo que originaba la dificultad que

aun con todo este gran número de normas emitidas, quedaran vacíos regulatorios

los cuales debían solucionarse vía interpretación extensiva con base en otras

normas del mismo régimen o vía expedición de conceptos de la autoridad tributaria

DIAN y en muchos casos estos decretos y resoluciones, contenían la

27 Juan Camilo Hoyos & Juan Guillermo López Palacio – El régimen de Zonas francas en Colombia: Una

aproximación a los principales cambios del decreto 2147 de 2016 y el impacto de la reforma tributaria

esctructural – Revista ICDT No. 76 mayo de 2017. At. 229 28 Ibid.

50

reglamentación de la reglamentación29. Sin embargo esto podía interpretarse como

la necesidad por parte del Gobierno Nacional de contextualizar las necesidades y

las nuevas realidades económicas y utilizar el nuevo régimen como motor

dinamizador de la economía.

Por lo menos en los 2 años anteriores, la normatividad que rige las zonas francas

se ha mantenido constante, sin presentar cambios de fondo importantes que afecten

la confianza que inversionistas extranjeros y nacionales han tenido como destino de

sus capitales.

3.2 ANÁLISIS DE LA COMPETITIVIDAD DE LAS ZONAS FRANCAS EN

COLOMBIA

Colombia posee una posición geográfica privilegiada, lo que le permite ser un centro

que enlaza el comercio en el continente Americano, favoreciendo la movilización de

personas y la comercialización de bienes y servicios a cualquier lugar del mundo.

Los beneficios tributarios, aduaneros y de comercio exterior ofrecidos por las zonas

francas facilitan la introducción de tecnología de punta para la reconversión

industrial, la puesta en práctica de procesos altamente competitivos y la generación

de economías de escala, empleo y progreso social. Así mismo, a través del régimen

29 Ibid.

51

franco se incentivan sectores como el agroindustrial, industrial, de hidrocarburos, de

salud, de biocombustibles y de puertos, entre otros, generando con todo ello un

costo fiscal inferior a 0,1%, según reconoció recientemente el Departamento

Nacional de Planeación (DNP).

En las zonas francas desembocan las mejores condiciones para lograr una

producción competitiva y sostenible a largo plazo, capaz de integrarse a los

estándares internacionales; esto permite avanzar hacia el objetivo de ofrecer una

logística ágil y eficiente para la realización de negocios, lo cual redunda en una

disminución de tiempos y costos, aspectos cruciales en la competitividad

internacional de nuestros bienes y servicios30.

Uno de los puntos con mayor influencia en las ventajas competitivas que tienen las

zonas francas consiste en que los bienes introducidos en estos territorios obtienen

los incentivos tributarios en comercio exterior, aduaneros, cambiarios, financieros.

Las mercancías ingresadas al régimen franco se consideran fuera del territorio

aduanero nacional para efectos de los impuestos a las importaciones y a las

exportaciones.

30 Ibid.

52

3.2.1 Competitividad de las zonas francas desde el punto de vista del derecho

tributario. Con la expedición del decreto 1054 en 2019, se han implementado

cambios en lo que se refiere al régimen aplicado a los usuarios de zonas francas

en aspectos como beneficios, requisitos, manejo de la operación de las empresas

calificadas como tal, etc.

A pesar de que muchas de estas modificaciones pueden resultar desventajosas

para los usuarios, el régimen de zonas francas continúa siendo un muy buen

mecanismo para el desarrollo de negocios en el país con grandes ventajas

aduaneras y tributarias en comparación al régimen general de renta aplicable a las

compañías no catalogadas como usuarios de zonas francas.

3.2.1.1 Tarifa especial de impuesto sobre renta. Como lo hemos dicho

anteriormente, una de las ventajas aplicables a los usuarios de las Zonas francas,

es la tarifa de impuesto por pagar (Tarifa de impuesto sobre la renta establecida

por el gobierno nacional con la cual todo declarante de renta contribuye al Estado),

sobre los resultados económicos que estos tengan al final de cada periodo fiscal (El

periodo fiscal en Colombia, está comprendido entre el 1 de enero y el 31 de

diciembre de cada año), por lo que se hace necesario hacer una retrospección a

partir de la ley 1004 de 2005 (art. 5) hasta la reforma tributaria estructural

establecida en la ley 1819 de 2016 y de esta forma poder evidenciar los cambios

que ha tenido y cómo está en la actualidad.

53

El proyecto de ley que dio origen a la ley 1004 de 2005 en su exposición de

motivos31, señalaba que este proyecto dotaba al país de instrumentos de promoción

empresarial para cumplir con dos objetivos fundamentales como sigue: i) Competir

con la atracción de inversión extranjera con los demás países de la región que han

desarrollado zonas francas y ii) Desarrollar los compromisos internacionales

adquiridos por Colombia ante la Organización Mundial de Comercio (OMC).

De esta manera y para dar cumplimiento a los compromisos que Colombia adquirió

con la OMC, se establecieron varios beneficios, de los cuales, se puede decir, el

más importante, fue el establecimiento de una tarifa diferencial32, y especial de renta

(excepto para los usuarios comerciales) la cual era mucho menor a la establecida

como tarifa general para todas las personas jurídicas con domicilio en el Territorio

Aduanero Nacional (TAN), teniendo en cuenta que la tarifa de renta para estas

últimas, era en ese momento del 33%, de esta manera se influyó positivamente en

el beneficio a la competitividad de las zonas francas, ya que su modificación tuvo

un gran impacto para los inversionistas, en especial para los que ya estaban

instalados en las zonas francas.

Sin embargo, hasta el año 2016 el régimen franco permaneció sin modificaciones

para los inversionistas y fue con la ley 1819 de 2016 que se aumentó la tarifa de

31 Gaceta del Congreso de la República No. 636 del 19 de septiembre de 2016 32 Ley 1004 de 2005 art. 5 adicional al E.T. Nacional el artículo 240-1 establece para las zonas francas tarifa de

renta a partir del 1 de enero de 2007 del 15%

54

tributación para los usuarios de las zonas francas (excepto los comerciales que

siguieron con el mismo tratamiento), pasando del 15% al 20% como tarifa nominal

de impuesto sobre la renta33.

Sin embargo, este mismo artículo creó tres excepciones a esta nueva tarifa, como

siguen: i) Los usuarios comerciales que deben continuar con la tarifa general de

renta establecida en el artículo 240 del Estatuto Tributario (E.T), ii) La trifa especial

de renta del 15% para los usuarios industriales que tuvieran suscritos Contratos de

Estabilidad Jurídica (C.E.J.), y iii) Los usuarios industriales de las zonas francas

creadas en el municipio de Cúcuta entre enero de 2017 y diciembre de 2019, que

cuenten con más de 80 hectáreas y que garanticen que tendrán más de 40

empresas nacionales o extranjeras instaladas, se les seguirá aplicando la tarifa del

15%34.

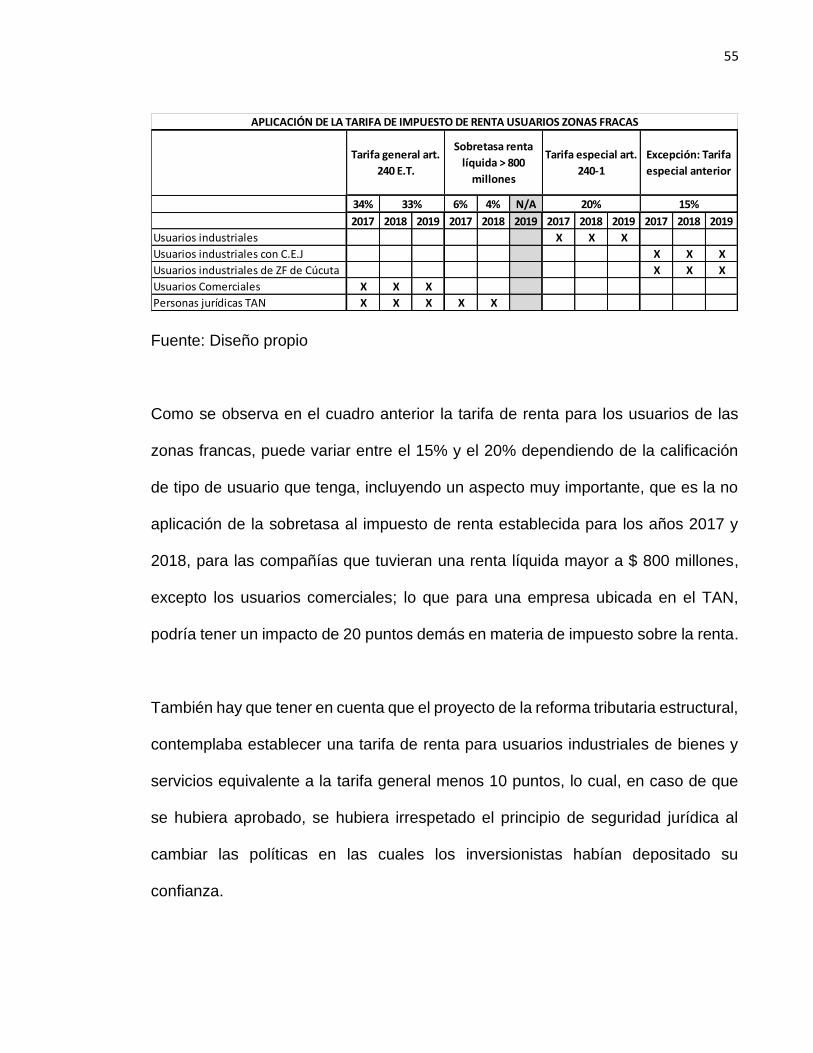

En el siguiente cuadro resumen se observa la aplicación de las tarifas del impuesto

de renta y las respectivas sobretasas, para el periodo donde se aplicó, para los

usuarios de las zonas francas en Colombia:

33 (Art. 101 ley 1819 de 2016. Modifica el art. 240-1 del E.T. Estableciendo tarifa de renta para usuarios de

zonas francas del 20% 34 Juan Camilo Hoyos & Juan Guillermo López Palacio. El régimen de zonas francas en Colombia: Una

aproximación a los principales cambios del decreto 2147 de 2016 y el impacto de la reforma tributaria

estructural. Revista Instituto Colombiano de Derecho Tributario 76. Mayo de 2017

55

Fuente: Diseño propio

Como se observa en el cuadro anterior la tarifa de renta para los usuarios de las

zonas francas, puede variar entre el 15% y el 20% dependiendo de la calificación

de tipo de usuario que tenga, incluyendo un aspecto muy importante, que es la no

aplicación de la sobretasa al impuesto de renta establecida para los años 2017 y

2018, para las compañías que tuvieran una renta líquida mayor a $ 800 millones,

excepto los usuarios comerciales; lo que para una empresa ubicada en el TAN,

podría tener un impacto de 20 puntos demás en materia de impuesto sobre la renta.

También hay que tener en cuenta que el proyecto de la reforma tributaria estructural,

contemplaba establecer una tarifa de renta para usuarios industriales de bienes y

servicios equivalente a la tarifa general menos 10 puntos, lo cual, en caso de que

se hubiera aprobado, se hubiera irrespetado el principio de seguridad jurídica al

cambiar las políticas en las cuales los inversionistas habían depositado su

APLICACIÓN DE LA TARIFA DE IMPUESTO DE RENTA USUARIOS ZONAS FRACAS

Tarifa general art.

240 E.T.

Sobretasa renta

líquida > 800

millones

Tarifa especial art.

240-1

20%

56

Con base en la modificación de la tarifa de impuesto sobre la renta de las zonas

francas en Colombia establecida por la ley 1819 de 2016, considero que se afectó

la competitividad de estas en comparación con las zonas francas de la región, es

especial con las de centro América las cuales establecen una tarifa de renta, por lo

general, equivalente al 0%; claro está, atados a compromisos de inversión

3.2.1.2 Eliminación de los aportes parafiscales y cree y nuevo sistema

de autoretencion de renta. Antes del año 2012, ningún usuario de las zonas

francas era responsables del CREE (Impuesto sobre la renta para la equidad CREE.

El CREE es un impuesto que busca sustituir las cotizaciones que las empresas y

algunas personas naturales realizan al SENA e ICBF. ... La realiza toda sociedad

declarante del impuesto sobre la renta y complementario), impuesto establecido por

la ley de reforma tributaria No. 1607 de 2012 como estaba establecido en el Par. 3

del art. 20 de dicha ley, el cual contemplaba:

“ARTÍCULO 20;…

PARÁGRAFO 3o. Las sociedades declaradas como zonas

francas al 31 de diciembre de 2012, o aquellas que hayan

radicado la respectiva solicitud ante el Comité Intersectorial de

Zonas Francas, y los usuarios que se hayan calificado o se

califiquen a futuro en estas, sujetos a la tarifa de impuesto sobre

la renta establecida en el artículo 240-1 del Estatuto Tributario,

continuarán con el pago de los aportes parafiscales y las

57

cotizaciones de que tratan los artículos 202 y 204 de la Ley 100

de 1993 y los pertinentes de la Ley 1122 de 2007, el artículo 7o

de la Ley 21 de 1982, los artículos 2o y 3o de la Ley 27 de 1974 y

el artículo 1o de la Ley 89 de 1988, y de acuerdo con los requisitos

y condiciones establecidos en las normas aplicables, y no serán

responsables del Impuesto sobre la Renta para la Equidad

(CREE). (Art. 20 ley 1607 de 2012).

Como una ventaja competitiva, podemos deducir que a pesar del aumento de la

tarifa de renta para las zonas francas en 5 puntos nominales, con la eliminación del

CREE, estas quedaron exentas del pago de los aportes parafiscales35, lo cual es

un beneficio, dado, el cual, anteriormente, no existía y que significa un alivio

administrativo del 9% del total de la nómina.

Vale la pena mencionar que el decreto 2201 de 2016 expedido por el Gobierno

nacional, con base en las facultades atribuidas por la ley 1819 de 2016, derogó el

Impuesto sobre la renta para la equidad (CREE), pero creó un nuevo sistema de

autorretención a título de impuesto sobre la renta36, la cual, las empresas ubicadas

en zona franca si deben aplicarla, contrario a lo que sucedía con el CREE, para

35 Los aportes parafiscales son una contribución obligatoria que algunas empresas y empleador deben realizar

al Sena, ICBF y cajas de compensación familiar, por cada empleado que tenga 36 Figura que reemplazó al Impuesto para la equidad CREE y que tiene el claro objetivo de contrarrestar la

afectación del recaudo por el beneficio que se le otorga a las personas jurídicas de no pagar aportes de salud y

aportes parafiscales Sena e ICBF. Mecanismo de recaudo anticipado del impuesto de renta y complementario

58

todas aquellas operaciones que superen los 27 UVT37 y 4 UVT para las operaciones

de servicios.

3.2.2 Impacto tributario del impuesto al valor agregado (Iva) en operaciones

de las Zonas Francas. Antes de comenzar a analizar el impacto que tiene el IVA

sobre las operaciones realizadas en las zonas francas, debemos tener en cuenta

algunos conceptos que nos ayudarán a entender dicho efecto.

3.2.2.1 Definiciones

3.2.2.1.1 Impuesto al valor agregado – IVA. Es una contribución tributaria

deducida a partir de los precios que los consumidores pagan por bienes y

servicios.

En otros términos, el IVA es un gravamen al consumo, bajo la modalidad de valor

agregado en cada una de las etapas del ciclo económico del bien38.

Se le llama Impuesto al valor agregado porque efectivamente sólo se paga impuesto

sobre el valor que se le agrega a un bien.

37 Unidad de Valor Tributario - Unidad de medida de valor, que tiene como objetivo representar los valores

tributarios que se encontraban anteriormente expresados en pesos 38 Rodrigo Uribe Lagarcha – Impuesto al valor agregado (IVA) en Zonas Francas

59

3.2.2.1.1.1 Generalidades. El IVA es un impuesto del orden nacional, quiere decir

que es de aplicabilidad en todo el territorio Colombiano que se encuentra regulado

por el art. 420 y SS del Estatuto tributario y por el Decreto Único Reglamentario

(DUR) 1625 DE 2016 y sus consecuentes modificaciones, es de carácter indirecto

teniendo en cuenta que el que paga el impuesto es el consumidor final del bien o

del servicio, sin embargo existe un intermediario como sujeto recaudador y quien es

encargado de transferir al Estado (DIAN) lo recaudado, y, teniendo en cuenta que

es impuesto real, ya que se cobra sobre bienes y servicios y es de causación

instantánea cuando uno de estos dos se adquiere.

3.2.2.2 Elementos que conforman la obligación tributaria del IVA. Al igual

que cualquier obligación tributaria, el IVA debe tener los elementos necesarios para

que se convierta en tal, estos son:

3.2.2.2.1 Hecho generador. El hecho generador consiste en la acción que

configura y da origen a la obligación tributaria, en este caso se presenta cuando:

a) La venta de bienes corporales muebles e inmuebles, con excepción de los

expresamente excluidos.

60

b) La venta o cesiones de derechos sobre activos intangibles, únicamente asociados

con la propiedad industrial.

c) La prestación de servicios en el territorio nacional, o desde el exterior, con

excepción de los expresamente excluidos.

d) La importación de bienes corporales que no hayan sido excluidos expresamente.

e) La circulación, venta u operación de juegos de suerte y azar, con excepción de

las loterías y de los juegos de suerte y azar operados exclusivamente por internet.

(Art. 420 Estatuto Tributario).

3.2.2.2.2 Sujeto Activo. Es la entidad o acreedor que exige el cumplimiento de

la obligación tributaria y que está autorizado y facultado por la ley para administrar

y percibir el impuesto, en este caso el Sujeto activo para el IVA es EL Estado y

realiza esta actividad a través de la DIAN.

3.2.2.2.3 Sujeto Pasivo. Es aquel sobre el cual recae la obligación tributaria y

debe pagar el tributo o quien realiza el hecho generador de un impuesto.

El sujeto pasivo es el deudor de la obligación tributaria. Vale aclarar que el sujeto

pasivo en el impuesto al valor agregado presenta una particularidad especial; por

61

un lado, existe un sujeto que asume la carga económica del impuesto y otro que

asume la responsabilidad del mismo frente al Estado.

La doctrina ha denominado al primero como sujeto pasivo económico y el segundo,

sujeto pasivo jurídico; éste último, como se expuso anteriormente, es el responsable

del impuesto; por lo tanto, es quien se encuentra obligado frente al Estado por el

pago del mismo.

De acuerdo a lo expuesto por la DIAN en el concepto unificado del IVA de 2001:

Sujeto Pasivo Económico: Es la persona que adquiere bienes y/o servicios

gravados, quien soporta o asume el impuesto. El sujeto pasivo económico no es

parte de la obligación tributaria sustancial, pero desde el punto de vista económico

y de política fiscal es la persona a quien se traslada el impuesto y es en últimas

quien lo asume.

Sujeto Pasivo de Derecho: Es el responsable del recaudo del impuesto, actúa como

recaudador y debe cumplir las obligaciones que le impone el Estado. (Ej. Presentar

la declaración y pagar el impuesto), so pena de incurrir en sanciones de tipo

administrativo (Sanción por extemporaneidad, sanción moratoria, etc.) y de tipo

penal39.

39 Op. Cit., Rodrigo Uribe Lagarcha .

62

En la actualidad la ley 1943 de 2018, introdujo cambios en lo referente al sujeto

jurídico del IVA, teniendo en cuenta que anteriormente estos se clasificaban como

responsables del régimen común o responsables del régimen simplificado, ahora se

catalogan como Responsables o no Responsables del IVA, dependiendo del tipo de

actividad que desarrollen, ya sean gravadas con IVA o no.

3.2.2.2.4 Base Gravable. La base gravable es el valor sobre el cual se liquida

la tarifa del Impuesto sobre las Ventas – IVA, para calcular el mismo.

El Artículo 447 del Estatuto Tributario menciona:

“En la venta y prestación de servicios, la base gravable será el

valor total de la operación, sea que ésta se realice de contado o a

crédito, incluyendo entre otros los gastos directos de financiación

ordinaria, extraordinaria, o moratoria, accesorios, acarreos,

instalaciones, seguros, comisiones, garantías y demás

erogaciones complementarias, aunque se facturen o convengan

por separado y aunque, considerados independientemente, no se

encuentren sometidos a imposición.

63

3.2.2.2.5 Tarifa. Las tarifas corresponden a los porcentajes aplicables a la base

gravable para determinar el impuesto sobre las ventas. Se pueden obtener tres

tipos: general, diferencial y especial. En Colombia, la tarifa general del IVA es del

19%. Aunque existen varias tarifas diferenciales, que son menores y mayores a ese

19%.

3.2.3 Clasificación de los bienes y servicios generadores de IVA. El IVA debe

aplicarse a todas las operaciones de venta de bienes muebles e inmuebles;

prestación de servicios, ya sea en el territorio nacional o desde el exterior, de igual

forma a las importaciones de bienes corporales muebles y los intangibles adquiridos

o licenciados desde el exterior; salvo las excepciones señaladas taxativamente en

la ley, siempre que se configure el hecho generador del impuesto.

Teniendo en cuenta que hay operaciones que generan el impuesto, unas que están

excluidas por la ley y otras que no lo generan, de acuerdo con el Estatuto Tributario

Nacional, se pueden detraer tres clases de bienes y servicios en relación con la

generación del IVA a saber: i) Bienes y servicios gravados; ii) Bienes y servicios

excluidos, y, iii) Bienes y servicios exentos.

64

3.2.3.1 Bienes y servicios gravados. Son aquellos que en su venta o

prestación generan el impuesto, esto da lugar a la aplicación de la tarifa general o

diferencial de acuerdo al bien vendido o servicio prestado, lo que arroja el valor del

impuesto.

3.2.3.2 Bienes y servicios excluidos. Son aquellos bienes o servicios que

por expresa disposición de la ley no causan el impuesto a las ventas. (Art. 476 E.T.)

3.2.3.3 Bienes y servicios exentos. Son aquellos bienes o servicios de los

que su venta o prestación generan el impuesto sobre las ventas a una tarifa del

0%40.

Ahora bien, los prestadores de servicios exentos, al igual que los productores de

bienes exentos, por la prestación de dichos servicios, reciben un tratamiento

especial en materia IVA toda vez que otorgan derecho a la devolución del IVA

pagado en la adquisición de bienes o servicios necesarios para cumplir la actividad

contratada41

40 Art. 477 E.T. 41 Op. Cit., Juan Camilo Hoyos & Juan Guillermo López Palacio.

65

3.2.4 IVA en Zonas Francas. La ley 1819 de 2016 en su artículo 189, modificó el

art. 481 del E.T. el cual establece la regulación sobre los bienes exentos del

impuesto a las ventas con derecho a solicitud de devolución bimestral. En esta

modificación se incluye taxativamente el carácter de exento del IVA de las materias

primas, partes, insumos y bienes terminados desde el TAN a usuarios industriales

de bienes y servicios de zona franca, así como la venta de estos mismos entre

usuarios aduaneros mencionados, siempre y cuando estos bienes sean necesarios

para el desarrollo del objeto social de dichos usuarios.

Con esta norma se conserva el tratamiento especial para la adquisición de bienes

por parte de los usuarios industriales de las zonas francas, con el fin de impedir que

un mayor costo de las materias primas provenientes tanto del TAN como del

exterior, derivado del Impuesto a las Ventas se vea reflejado en mayores precios en

los productos manufacturados en las zonas francas42.

La DIAN ha considerado que los bienes sacados de las zonas francas al TAN, para

terminar su producción y luego son reintroducidos a la zona franca, son

considerados una exportación, por lo tanto están exentos de IVA.

La ley 1607 de 2012 estableció un tratamiento diferencial en relación con la base

gravable del impuesto a las ventas, en lo referente a las zonas francas que habían

42 Carolina Acosta Ramos – Impacto de la ley 1819 de 2016 en los regímenes de zonas francas

66

sido declaradas antes del 31 de diciembre de 2012, mientras que aquellas que

fueron declaradas a partir del 2013 debían liquidar el IVA incluyendo dentro de la

base gravable el valor de los costos de producción, de manera que las zonas

francas declaradas antes de 2013, no debían incluir el IVA en la base gravable.

En 2018, el Gobierno Nacional expide la ley 1943, o también llamada Ley de

financiamiento, incluyendo en esta, la modificación al parágrafo del art. 459 del E.T.,

que establece las reglas para el tratamiento tributario de la base gravable en la

importación de productos terminados, producidos en zonas francas con

componentes nacionales exportados, dicha modificación consiste en el hecho, en

que sin importar la fecha de la declaratoria de la zona franca (incluyendo aquellas

declaradas o en proceso de declaratoria antes del 31 de diciembre de 2012 y los

usuarios declarados o que se califiquen en el futuro en estas), al ser considerada la

salida de mercancía de una zona franca con destino al resto del territorio aduanero

nacional (TAN) como una importación de bienes, la base gravable para liquidar el

IVA corresponderá a:

El valor en aduana: precio realmente pagado o por pagar por la mercancía objeto

de importación y sobre la cual se debe deducir: (i) el valor agregado nacional (v.gr.

mano de obra, bienes comprados en Colombia, servicios en Colombia, etc) y/o (ii)

el valor de los bienes nacionalizados que se hayan incorporado a la zona franca.

67

El valor cancelado por gravamen arancelario: tarifa cancelada por concepto de

arancel, según la subpartida de cada producto objeto de importación.

El valor de los costos de producción, sin descontar el valor del componente nacional

exportado a la zona franca: costo de producción del bien en Colombia (Servicios,

mano de obra, etc) más el valor del componente nacional al momento de su

introducción a la zona franca43.

Lo anterior quiere decir, que desde el 1 de enero de 2019, los usuarios de zonas

francas declaradas antes del 31 de diciembre de 2012, tendrán un mayor impuesto

por liquidar debido al incremento en la base gravable del IVA en la importación de

bienes. Así, el IVA se causará al momento de la importación (salida de la mercancía

de la zona franca con destino al TAN) y deberá, o bien ser liquidado por quien actúe

como importador en la correspondiente declaración de importación (cuando se trata

de bienes con componente nacional y extranjero) o bien con la factura de venta que

realice el usuario de la zona franca (cuando se trate de bienes fabricados con

materiales 100% nacionales o nacionalizados)44. La anterior modificación

encarecerá el producto final ya que en el mismo momento de la venta al Territorio

Nacional (TAN) a la zona franca no existirá un IVA generado y los usuarios que

fabriquen sus productos con bienes 100% nacionales o nacionalizados no tendrán

43 www.asuntoslegales.com.co – 9 de febrero de 2019 44 Ibid.

El tiempo.com – Las Zonas francas cumplen 60 años con mas empleo – Ed. 23 de

agosto de 2018. Tomado de https://www.eltiempo.com/economia/sectores/cifras-

de-empleo-generado-por-las-zonas-francas-259484

Grupo Zona franca de Bgogotá – 8 razones por las que las zonas francas

contribuyen a Colombia. Tomado de

http://www.grupozfb.com/noticias/zonasfrancas

Gonzalez Rogelio, Importancia de las zonas francas para el desarrollo comercial julio 23 de 2019. Tomado de https://rogeliogonzalez.org/actualidad/importancia-de-las-zonas-francas-para-el-desarrollo-comercial/

HOYOS & LÓPEZ PALACIO (2017). El régimen de zonas francas en Colombia: Una

aproximación a los principales cambios del decreto 2147 de 2016 y el impacto de la

reforma tributaria estructural. Revista ICDT No. 76.

Importancia económica de las zonas francas No. 153 (Febrero de 2016). Tomado