36

BILANCIO DI PREVISIONE 2015 BILANCIO DI PREVISIONE 2015, BIL. PLURIENNALE 2015-2017 COMUNE DI ARDESIO , 18 MARZO 2015

BILANCIO DI

PREVISIONE 2015BILANCIO DI PREVISIONE 2015, BIL. PLURIENNALE 2015-2017

COMUNE DI ARDESIO, 18 MARZO 2015

Introduzione

Per gli enti, come il Comune di Ardesio, che si accingono a predisporre il bilancio di previsione

2015, in attesa della distribuzione del fondo di solidarietà comunale, pilastro fondamentale su cui

fondare gran parte delle scelte, la certezza al momento è una sola: le risorse su cui potranno

contare saranno sicuramente meno rispetto a quelle assegnate nel corso del 2014.

Oltre a tentare stime e quantificazioni (con esiti non sempre scontati) i comuni devono quindi già

pensare a come aumentare le entrate proprie e a diminuire le spese, particolarmente quelle

correnti. In parte per le scelte della Legge di Stabilità 2015, in parte per le scelte precedenti (a

partire dalla spending review del 2012), infatti, l'esercizio in corso è ancora caratterizzato da

"tagli". La legge 190/2014 ha ridotto ulteriormente il fondo di solidarietà di 1,2 miliardi (a fronte di

una consistenza tendenziale di circa 6,5 miliardi), a cui si deve aggiungere l'ulteriore "scatto" di

100 milioni disposto dalla legge 135/2012 (per il passaggio della riduzione complessiva da 2,5 a

2,6 miliardi).

Introduzione

Analoga evoluzione presentano le riduzioni disposte dalla legge 89/2014, che passano dai 375,6 milioni del 2014 ai 563,4 milioni individuati per il 2015, che saranno ripartite tra i diversi enti anche in funzione delle certificazioni da questi trasmesse entro il prossimo 28 febbraio.

È parimenti da segnalare, in quanto aspetto piuttosto rilevante, l'incremento della quota percentuale oggetto di distribuzione in funzione dei fabbisogni standard, destinata a salire al 20% dal precedente 10 per cento.

Nel complesso, però, a pesare non è solo la contrazione (anche perchè rilevante) delle risorse ma pure il sistematico ritardo (ormai divenuto cronico), anche rispetto agli stessi termini di legge, con cui i dati riguardanti le attribuzioni sono determinati e messi a disposizione. Per il 2015, ad esempio, il termine del 15 gennaio 2015 (individuato dalla legge 228/2012) per la distribuzione del fondo di solidarietà dei comuni è già trascorso invano senza alcuna certezza, anche perchèoccorre attendere le certificazioni degli enti sui tempi di pagamento e sul ricorso alla centralizzazione negli acquisti.

Non vi è dubbio, però, che i tempi e le incertezze in ordine alle risorse disponibili rappresentano una criticità decisamente rilevante, destinata ad incidere in modo "pesante" sulla programmazione, non solo di bilancio ma anche strategico-operativa. Con l'effetto, talora, di non rendere effettivamente realizzabili neppure degli interventi che, a ben vedere, sarebbero stati coerenti con le risorse a disposizione e con i vincoli di finanza pubblica, a causa della sostanziale "paralisi" derivante da queste condizioni di incertezze.

Ecco perché al di là delle risorse occorre definire un sistema di regole chiaro e definito, anche nelle tempistiche di attuazione, in grado di rappresentare la "base" su cui incardinare un'efficace programmazione, a maggior ragione se le risorse sono scarse.

La nuova contabilità

Il primo gennaio scorso è entrato in vigore il nuovo ordinamento contabile degli enti

locali che richiede ai comuni di affiancare i nuovi schemi di bilancio di previsione e di

rendiconto per missioni e programmi (con funzioni conoscitive) agli schemi di bilancio

annuale e pluriennale e di rendiconto adottati nel 2014, che conservano la funzione

autorizzatoria e valore giuridico ai fini della rendicontazione, l’applicazione del

principio contabile generale della competenza finanziaria per l’accertamento delle

entrate e l’impegno delle spese, il riaccertamento straordinario dei residui per

adeguare lo stock dei residui attivi e passivi alla nuova configurazione del principio

della competenza finanziaria, infine l’applicazione del principio contabile applicato

della programmazione e predisposizione del primo Documento Unico di

Programmazione Economica con riferimento al triennio 2015-2017.

Schema PATTO (allegato)

L’obiettivo del saldo Patto per l’anno 2015 è pari a Euro

186.930. Questo significa che la differenza tra

accertamenti di entrate correnti (titolo I + II +III) ed

impegni di spese correnti (titolo I) più le riscossioni entrate

del titolo IV meno pagamenti delle spese del titolo II

creano il saldo che permette il rispetto del Patto.

La Regione nel 2014 ha concesso tramite il patto

regionale incentivato circa Euro 180.000 al Comune di

Ardesio. Nel 2015, stante le comunicazioni fin qui

pervenute, tale patto non verrà replicato.

Per raggiungere tale obiettivo, quindi, il lavoro

dell’amministrazione e degli uffici sarà quello di creare le

condizioni che le entrate al Titolo IV (alienazioni e oneri di

urbanizzazioni, oltre che ai contributi dei privati per

interventi di acquisizione opere) si realizzino e si incassino

entro l’anno corrente. Inoltre va aggiunto il fatto che per

quanto concerne gli impegni al Titolo I si dovrà fare un

ulteriore lavoro di limatura e contenimento delle spese,

dato l’alto peso specifico all’interno degli equilibri del

rispetto del Patto.

Tagli ai Comuni

Fonti:

Corte dei Conti, Rapporto 2014 sul

coordinamento della finanza pubblica

(pag. 184)

IFEL, Nota di lettura ultimi provvedimenti di

interesse per la finanza Locale 2014

Relazione tecnica alla Legge di stabilità

2015

Tagli agli Enti

Il quadro

generale

Le entrate

Le Entrate Tributarie, adottando un criterio prudenziale nella valutazione dei gettiti, senza peraltro sconfinare in sottostime o sovrastime:

1. per quanto concerne il gettito IMU la stima, iscritta nel Bilancio di previsione, deriva dall'elaborazione dei dati disponibili in banca dati nonché da stime eseguite sugli incassi relativi al 2014 in considerazione dell’aliquota proposta, su indicazione della Giunta Comunale, al Consiglio Comunale;

2. con riferimento al gettito IMU 2014 si segnala la necessità di verificare quale sarà la soluzione normativa alla mancata trattenuta della quota di alimentazione del fondo di solidarietà 2014 pari a € 59.173,25 che potrebbe avere riflessi negativi sia sugli equilibri di bilancio che sui saldi del patto di stabilità 2015;

3. per quanto attiene la TARI, poiché il comma 654 della Legge n. 147/2013 dispone che la tariffa è corrisposta “in modo che sia assicurata la copertura integrale dei costi di investimento e di esercizio”, la previsione di entrata è stata iscritta sulla base dei costi iscritti nel Piano Economico Finanziario del servizio di igiene urbana ed ambientale da cui derivano le tariffe che verranno proposte al Consiglio Comunale;

Le entrate

per quanto concerne la TASI, la previsione del gettito iscritto in bilancio è stata fatta avvalendosi dell’elaborazione dei dati derivanti dalla banca dati ed applicando l’aliquota e le relative riduzioni così come proposte, su indicazione della Giunta Comunale, al Consiglio Comunale;

allo stato attuale non è noto l'ammontare della quota spettante di Fondo di solidarietà comunale per l'anno 2015, pertanto gli importi iscritti in bilancio sono stimati. La definizione in via previsionale dell'importo del FSC è complessa e risulta impossibile effettuarla in maniera precisa poichè in parte legata ai fabbisogni standard, pertanto per questa risorsa non è possibile attestare la congruità della previsione;

le altre entrate sono state stimate sulla base delle indicazioni dei Responsabili di area, delle convenzioni in essere per l’affido della gestione dei servizi pubblici e degli stanziamenti definitivi dell’ultimo bilancio approvato.

TITOLO I:

Le entrate correnti

IMU TASI TARI

ADDIZIONALE

IRPEF

Scelte sull’IMU e sulla TASI

La scelta dell’amministrazione, per il 2015, è stata quella di

AUMENTARE l’IMU al 10,1 azzerando la TASI per la maggior

parte dei contribuenti al fine di SEMPLIFICARE gli

adempimenti degli stessi. Il tutto SENZA aumentare la

pressione fiscale.

Per le imprese, invece, è stato deciso di mantenere la TASI

per i beni delle attività perché questo tributo è interamente

deducibile rispetto all’IMU che lo è solo al 20%.

IMU + TASI

aliquota ordinaria 10,1 per mille

aliquota abitazione principale e relative

pertinenze (categorie imp. A1, A8 e A9) 4,00

per mille

aliquota delle aree edificabili 9,6 per mille

aliquota fabbricati categoria D (standard)

7,60 per mille

aliquota per immobili non produttivi di reddito

fondiario ai sensi dell’art. 43 del testo unico di

cui al D.P.R. n.917 del 1986, ovvero nel caso di

immobili posseduti dai soggetti passivi

dell’imposta sul reddito delle società 7,50 per mille

IMU prevista è pari ad Euro 643.000

Aliquota «beni merce» 2,5 per mille

aliquota per le abitazioni principali e relative pertinenze

e per le unità immobiliari ad essa equiparate 2,5 per

mille

aliquota fabbricati classificati nel gruppo catastale D

1,5 per mille

aliquota per immobili non produttivi di reddito fondiario

ai sensi dell’art. 43 del testo unico di cui al D.P.R. n.917

del 1986, ovvero nel caso di immobili posseduti dai

soggetti passivi dell’imposta sul reddito delle società

1,5 per mille

aliquota fabbricati rurali uso strumentale1,0 per mille

TASI prevista pari ad Euro 145.000

TARI

Iscritta a Bilancio per € 309.000,00, sulla base del prospetto riepilogativo dei costi fissi e variabili demandando l’approvazione del Piano finanziario del servizio di gestione dei rifiuti urbani e la definizione delle tariffe al Consiglio Comunale, come previsto dell’art. 1, comma 683, della Legge n. 147/2013;

Si evidenzia un calo dei costi di circa Euro 30.000, risultanti in larghissima parte dall’efficienza del centro di

raccolta rifiuti

Anno 2014NUMERO SOGGETTI: 2.515

Costo: 339.000

Importo medio: 135 Euro cadauno

Anno 2015NUMERO SOGGETTI: 2.515

Costo: 310.000

Importo medio: 123 Euro cadauno

DETRAZIONI

Imu: Per l'abitazione principale e relative pertinenze e per unità immobiliari ad essa

equiparate di cui al punto precedente, si detraggono dall’imposta dovuta e fino a

concorrenza del suo ammontare Euro 200 per le abitazioni A1, A8 e A9. Le modalità di

fruizione della detrazione sono quelle fissate dall’articolo 8 capitolo IMU del Regolamento per

la disciplina della IUC.

Tasi: Per l’abitazione principale e relative pertinenze e per unità immobiliari ad essa

equiparate di cui al punto precedente, si detraggono dall’imposta dovuta e fino a

concorrenza del suo ammontare Euro 66,00.

Le modalità di fruizione della detrazione sono quelle fissate dall’articolo 8 capitolo IMU del

Regolamento per la disciplina della IUC.

ADDIZIONALE IRPEF

L'Ente con il presente schema di bilancio si è

avvalso della possibilità di applicare l'addizionale

comunale I.R.P.E.F. al fine di garantire gli equilibri di

bilancio, confermando l'aliquota dello 0,60%,

deliberata in data 19.12.2007 con propria

deliberazione n. 70.

Si stima un’entrata pari ad Euro 189.716

TITOLO II:

Le entrate da trasferimenti

TITOLO III:

Le entrate extra-tributarie

TITOLO III:

Le entrate rilevanti

Entrate di rilievo sul titolo III per il 2015 sono:

o € 12.850 proventi illuminazione votiva

o € 8.800 rimborso spese trasporto alunni;

o € 9.000 proventi servizio mensa;

o € 8.300 proventi di servizi sociali domiciliari;

o € 33.000 proventi servizi pasti a domicilio (giro conto);

o € 49.000 per mutui che Uniacque ci rimborserà sul servizio idrico;

o € 42.600 concessioni derivazioni d’acqua per centrali;

o € 90.738 vettoriamento servizio gas;

o € 18.000 dividendo utile di Anita srl.

TITOLO IV:

Entrate derivanti da alienazioni, da trasf. in

c/capitale e da riscossione crediti

Le entrate previste in questo capitolo per l’anno 2015 sono derivate da:

€ 120.000 concessioni edilizie;

€ 5.000 maggiorazione contributo di costruzione fondo aree verdi;

€ 20.000 da alienazioni patrimonio;

€ 3.000 proventi di concessione cimiteriale;

€ 12.000 contributo regionale per InfoSecurity dell’Unione.

Al Titolo V sono stati previsti Euro 100.000 per eventuali necessità di cassa.

Il revisore dei conti: quadro di competenza

Il revisore dei conti

«I servizi indispensabili sono finanziariamente appostati nei vari capitali di bilancio. Si è verificata inoltre la corrispondenza dell'ammontare dei mutui con il limite della capacità di indebitamento previsto dalle norme vigenti. Risulta evidente che le possibilità tecniche di indebitamento, sulla base del tasso convenzionale, sono molto elevate; il limite, in relazione alla dinamica dei tassi, è comunque da ritenersi puramente teorico, senza il supporto di una manovra finanziaria da parte dell'Ente»

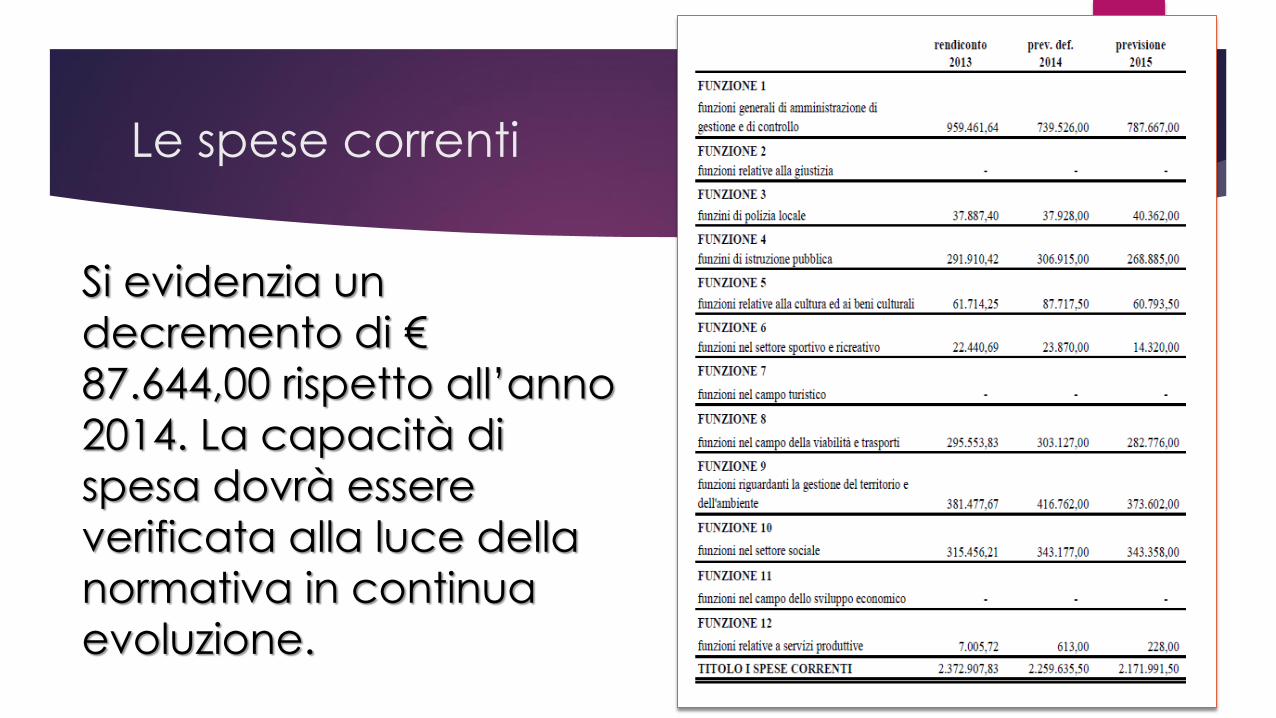

Le spese correnti

Si evidenzia un

decremento di €

87.644,00 rispetto all’anno

2014. La capacità di

spesa dovrà essere

verificata alla luce della

normativa in continua

evoluzione.

Le spese in conto capitale

Quadro dimostrativo investimenti

Altre spese - considerazioni

SPESE PER IL PERSONALE: con deliberazione della Giunta Comunale n. 19 del 25.02.2015 è stato approvato il programma del fabbisogno del personale del

triennio 2015-2017, confermando l'attuale dotazione organica del Comune di

Ardesio, già deliberata con atto n. 67 del 05.10.2005, così come risultante

(all'allegato B) alla deliberazione stessa. Le previsioni del 2015 tengono conto degli

oneri derivanti dal contratto a regime e non sono previste assunzioni. Sono state

previste le retribuzioni di posizione e di risultato per i responsabili di area.

INTERESSI PASSIVI ED ONERI FINANZIARI: E' stata verificata la spesa per i mutui e gli

oneri finanziari sulla base del quadro dei mutui assunti e degli altri prestiti predisposto

dall'ufficio ragioneria.

FONDO DI RISERVA: E' stata verificata la consistenza del fondo di riserva ordinario

pari ad € 11.000,00, che corrisponde allo 0,51%, rientrando nei limiti di legge ed in

quelli previsti dal regolamento di contabilità e normativa in materia. L'importo può

ritenersi congruo.

Osservazioni varie

Le imposte (Euro 1.002.066) rappresentano il 56% delle entrate tributarie (Euro

1.765.066)

Stanziamento per la pubblica istruzione € 268.885,00;

Cultura € 60.793,50;

Viabilità € 282.776,00 (manutenzione ordinaria, rimozione neve, illuminazione

pubblica ecc);

Sociale € 343.358,00;

Le spese correnti (totale € 2.171.991,50) suddivise nelle varie voci:

Personale € 580.444;

Acquisto di beni e di materie prime € 65.050;

Prestazione di servizi € 1.069.979,50;

Utilizzo di beni di terzi € 23.519;

Trasferimenti € 268.946;

Interessi passivi ed oneri finanziari diversi € 60.991;

Imposte e tasse € 76.041;

Oneri straordinari della gestione corrente € 3.552,70;

Fondo svalutazione crediti € 12.468,30;

Fondo di riserva € 11.000.

I servizi a domanda individuale anno 2015 presentano i seguenti introiti e

relative spese:

Impianti sportivi spese € 17.970 / entrate € 6.000,00 = tasso copertura

33,39%;

Mense scolastiche spese € 24.805,75 / entrate € 9.000 = tasso copertura

36,98%;

Museo spese € 2.830 / entrate € 200,00 = tasso copertura 7,07%;

Servizio trasporto alunni, spese € 74.000 / entrate € 8.800 = tasso copertura

11,89%;

Pasti a domicilio per anziani spese € 39.028 / entrate € 33.000 = tasso

copertura 84,55%;

Tasso di copertura complessivo dei servizi 35,93%

Non risultano debiti fuori bilancio.

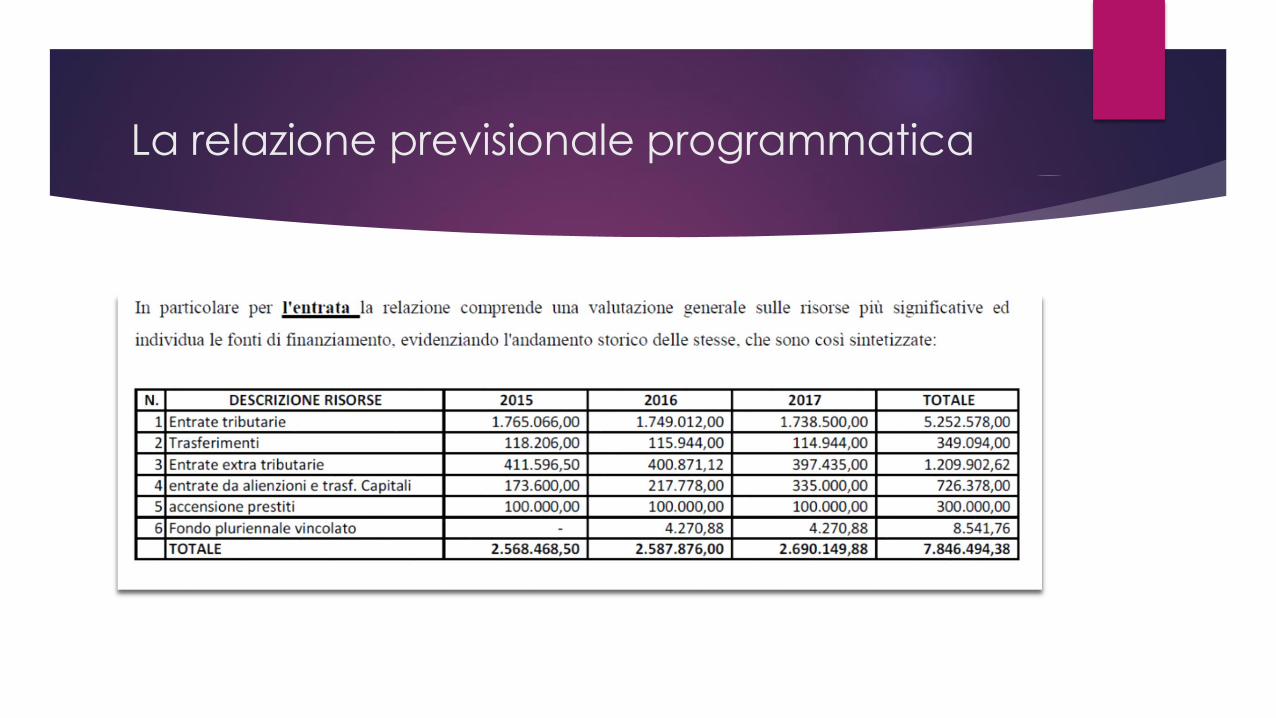

La relazione previsionale programmatica

La relazione previsionale programmatica

Il revisore dei conti

«Le previsioni relative alla parte corrente appaiono fondate sulla base dei trend storici e dei criteri prudenziali adottati nella relazione del presente documento. Da verificare comunque nel medio e lungo periodo l'impatto sulla gestione corrente degli investimenti programmati che sono di non trascurabile entità. A tal fine si segnala che l'Ente ha applicato l'addizionale erariale IRPEF confermando l'aliquota pregressa.

VERIFICA DELLE PREVISIONI PLURIENNALI: Il bilancio pluriennale è redatto in conformità alle recenti disposizioni normative. Il documento è articolato in programmi e servizi ed analizzato per interventi. Gli stanziamenti previsti nel bilancio pluriennale, che per il primo anno coincidono con quelli del bilancio annuale di competenza, hanno carattere autorizzatorio costituendo limiti agli impegni, di spesa. I valori monetari contenuti nel bilancio pluriennale sono espressi con riferimento ai periodi ai quali si riferiscono tenendo conto anche del tasso di inflazione programmato delle risorse e degli interventi programmati.»

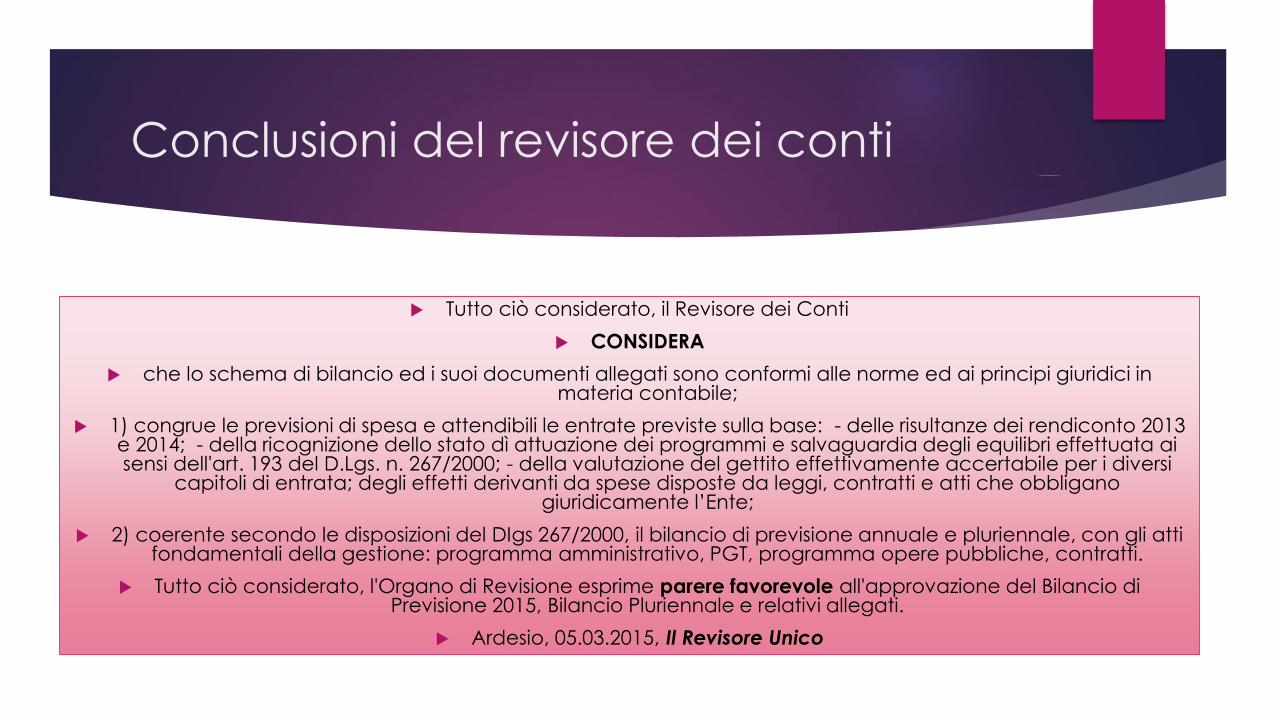

Conclusioni del revisore dei conti

Tutto ciò considerato, il Revisore dei Conti

CONSIDERA

che lo schema di bilancio ed i suoi documenti allegati sono conformi alle norme ed ai principi giuridici in materia contabile;

1) congrue le previsioni di spesa e attendibili le entrate previste sulla base: - delle risultanze dei rendiconto 2013 e 2014; - della ricognizione dello stato dì attuazione dei programmi e salvaguardia degli equilibri effettuata ai sensi dell'art. 193 del D.Lgs. n. 267/2000; - della valutazione del gettito effettivamente accertabile per i diversi

capitoli di entrata; degli effetti derivanti da spese disposte da leggi, contratti e atti che obbligano giuridicamente l’Ente;

2) coerente secondo le disposizioni del DIgs 267/2000, il bilancio di previsione annuale e pluriennale, con gli atti fondamentali della gestione: programma amministrativo, PGT, programma opere pubbliche, contratti.

Tutto ciò considerato, l'Organo di Revisione esprime parere favorevole all'approvazione del Bilancio di Previsione 2015, Bilancio Pluriennale e relativi allegati.

Ardesio, 05.03.2015, Il Revisore Unico

Spending Review

Si rileva che la definizione, in via previsionale, del Fondo di Solidarietà

Comunale (FSC) è complessa e discrezionale poiché legata a parametri

che lo stesso Ministero non è ancora stato in grado di definire per l’anno in

corso. Pertanto, la stima dell’ammontare della compartecipazione del Comune

di Ardesio all’alimentazione del FSC, è stata fatta prendendo come dato di

partenza il FSC 2014 e considerando gli effetti delle normative citate in

precedenza.

Sulla base del calcolo elaborato secondo i criteri descritti, l’importo stimato del

FSC 2015 iscritto in bilancio è pari a € 449.000, circa centomila euro in meno rispetto al 2014

Conclusione: il quadro nazionale

Gli enti locali sono interessato da un profondo e ambizioso processo di riforma, dalle città

metropolitane alle province sino all'associazione e aggregazione dei piccoli comuni, passando per

l'armonizzazione contabile. Questo processo avviene in una fase di risorse scarse e in

riduzione. Processi di cambiamento di questa portata, che avvengono mentre si devono garantire

servizi e diritti essenziali per le nostre comunità, richiedono certezze e stabilità del quadro finanziario,

come sollecitato dal Presidente della Provincia e dai Sindaci di numerosi comuni bergamaschi a

partire dal capoluogo. La manovra finanziaria per il 2015 - nel suo insieme molto positiva per le scelte

di politica economica e sociale - ha fortemente allentato il patto interno di stabilità e ha rifinanziato e

stabilizzato i fondi sociali rivolti agli enti locali. Il governo ha inoltre destinato notevoli risorse agli

interventi di edilizia scolastica dei comuni. Nel contempo, però, è stato tagliato il fondo di solidarietà

comunale e riduzioni di risorse ancor più rilevanti sono state previste per le province e le città

metropolitane, che attraversano una fase critica. E’ stata invece opportunamente rinviata al 2016 la

definizione del nuovo assetto della fiscalità comunale, a partire da quella immobiliare. A tutto questo

va aggiunto l’avvio dell’armonizzazione contabile, un’ulteriore, impegnativa sfida per gli enti locali.

Una serie di nodi sono particolarmente impellenti:

l'implementazione del riordino istituzionale previsto per le province e le città metropolitane dalla legge 56/2014, fortemente condizionato dal quadro finanziario definito dalla legge di stabilità 2015, che va rivisto;

il riparto del Fondo di solidarietà comunale, alla luce di quanto disposto dalla legge di stabilità 2015, con il pagamento in tempi brevi ai comuni di un acconto sull'ammontare dovuto per il 2015;

il ripristino per il 2015, nelle more dell'introduzione della local tax, del trasferimento integrativo di 625 milioni per compensare lo sforzo fiscale dei comuni;

la rideterminazione degli obiettivi del patto di stabilità interno per gli enti locali, alla luce dell’intesa sancita per i comuni dalla Conferenza Stato-città-autonomie locali del 19 febbraio u.s. che per diventare operativa deve essere recepita da una apposita norma di legge;

la rimodulazione delle sanzioni per il mancato rispetto del patto di stabilità interno nel 2014 per i comuni e la disapplicazione delle stesse per le province e le città metropolitane, necessaria a nostro giudizio in relazione ad una condizione finanziaria di straordinaria criticità.

Su molti di questi temi il governo, le regioni e gli enti locali hanno raggiunto un accordo di massima in sede di

Conferenza unificata. Su altri è in atto un confronto serrato. Sta al governo varare un provvedimento urgente

che risponda positivamente alle istanze degli enti locali, ponendo le basi per un intervento più organico di

riorganizzazione della finanza locale.

Conclusione: il quadro locale

L’elemento di base che purtroppo ha fatto da cornice alla stesura di questo bilancio, evidenziate da questa relazione, è senza ombra di dubbio l’incertezza delle entrate. E’ utile ricordare all’assemblea del Consiglio Comunale che il comma 444 della Legge 228 del 24/12/2012 prevede che al fine di ripristinare gli equilibri di bilancio i Comuni hanno la facoltà di modificare le tariffe e le aliquote relative ai tributi di propria competenza fino al 30 settembre.

In questa fase, l’amministrazione ha disposto una copertura dei contributi alle associazioni pari a meno del 50% (le risorse inserite sono quasi totalmente a copertura parziale del contributo all’asilo parrocchiale per Euro 50.000): nel mese di giugno/luglio 2015, con la definizione esatta del Fondo di Solidarietà Comunale e con la proiezione basata sull’acconto delle entrate tributarie, sommate all’analisi delle spese da parte degli uffici, avremo quindi tutti gli elementi per capire se e quanto dovremo aumentare le entrate per raggiungere gli stanziamenti abituali. Per ora il pareggio di bilancio è stato raggiunto con l’imposizione fiscale identica al 2014 e con un calo della TARI, senza sacrificare servizi.

L’amministrazione continua a fare la sua parte rinunciando in larghissima parte alle proprie indennità, ma ovviamente non basta. Il lavoro incessante continua nel reperire contributi da parte degli Enti Sovracomunali e nel tagliare i servizi sacrificabili. In tal senso, è importante sottolineare le sinergie che stanno prendendo forma con l’Unione di Comuni. Uno su tutti, il lavoro del sistema informatico che sta trovando anche il plauso di Regione Lombardia.

Tempistiche dell’UNIONE di Comuni

Asta del Serio

«La convenzione decorre dal 01/01/2015 e comunque dopo

l’approvazione del Bilancio di previsione 2015 dei singoli Comuni, onde

consentire il trasferimento all’Unione dei fondi necessari per il suo

funzionamento, che verranno quantificati materialmente in sede di

approvazione del Bilancio dell’Unione 2015. La suddetta decorrenza avverrà per tutte le funzioni ad eccezione della funzione dei sistemi

informativi, in riferimento all’articolo 18 della L.R. 19/2008, che partirà dalla

sottoscrizione della presente convenzione. Da tale data l’Unione assume

le competenze specificate dall’articolo 2 della presente convenzione,

subentrando agli stessi Comuni nei rapporti che essi hanno in essere con

soggetti terzi inerenti la materia trasferita, fatte salve le esclusioni di cui

all’articolo 4»

CONVENZIONE PER INDIRIZZI E MODALITA’ OPERATIVE PER L’ATTIVAZIONEE LA GESTIONE PRESSO L’UNIONE DELLE FUNZIONI CONFERITE