1 dal 1859 LA BANCA DEL TERRITORIO Cassa di Risparmio di Cento spa RELAZIONI E BILANCIO ESERCIZIO 2012 Approvato dal CdA Nella seduta del 19-Marzo-2013 Progetto del Consiglio di Amministrazione Approvato dalla Assemblea degli Azionisti del 23-Aprile-2013

Transcript

1

dal 1859 LA BANCA DEL TERRITORIO

Cassa di Risparmio di Cento spa

RELAZIONI E BILANCIO

ESERCIZIO 2012

Approvato dal CdA

Nella seduta del 19-Marzo-2013

Progetto del Consiglio di Amministrazione

Approvato dalla Assemblea degli Azionisti del 23-Aprile-2013

2

CASSA DI RISPARMIO DI CENTO SPA

PRESIDENTE

Carlo Alberto Roncarati

DIRETTORE GENERALE

Ivan Damiano

CONSIGLIO DI AMMINISTRAZIONE Carlo Alberto Roncarati Presidente

Mauro Manuzzi Vice Presidente

Antonino Balboni

Luigi Chiari

Paolo Martinelli

Ugo Poppi

Vincenzo Tassinari

Consigliere

Consigliere

Consigliere

Consigliere

Consigliere

COLLEGIO SINDACALE

Massimo Maiarelli Presidente

Massimo Calanchi

Dario Alessio Taddia

Sindaco Effettivo

Sindaco Effettivo

SOCIETA' DI REVISIONE

KPMG S.p.A.

3

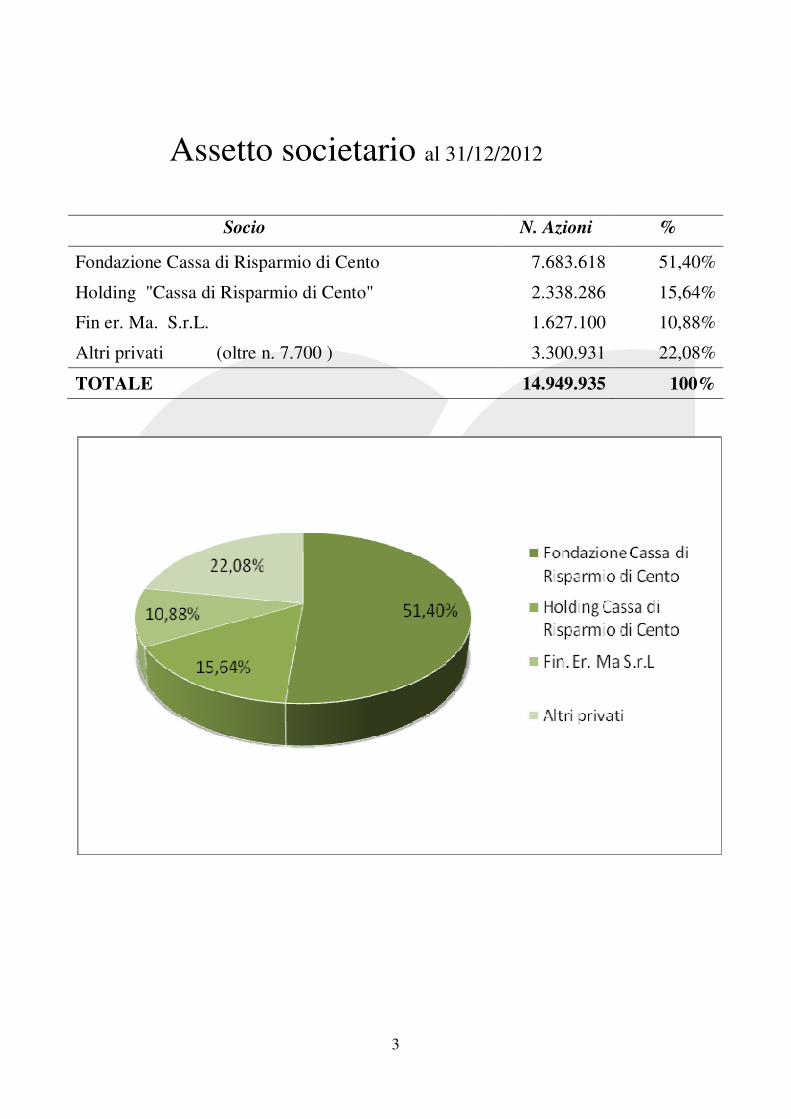

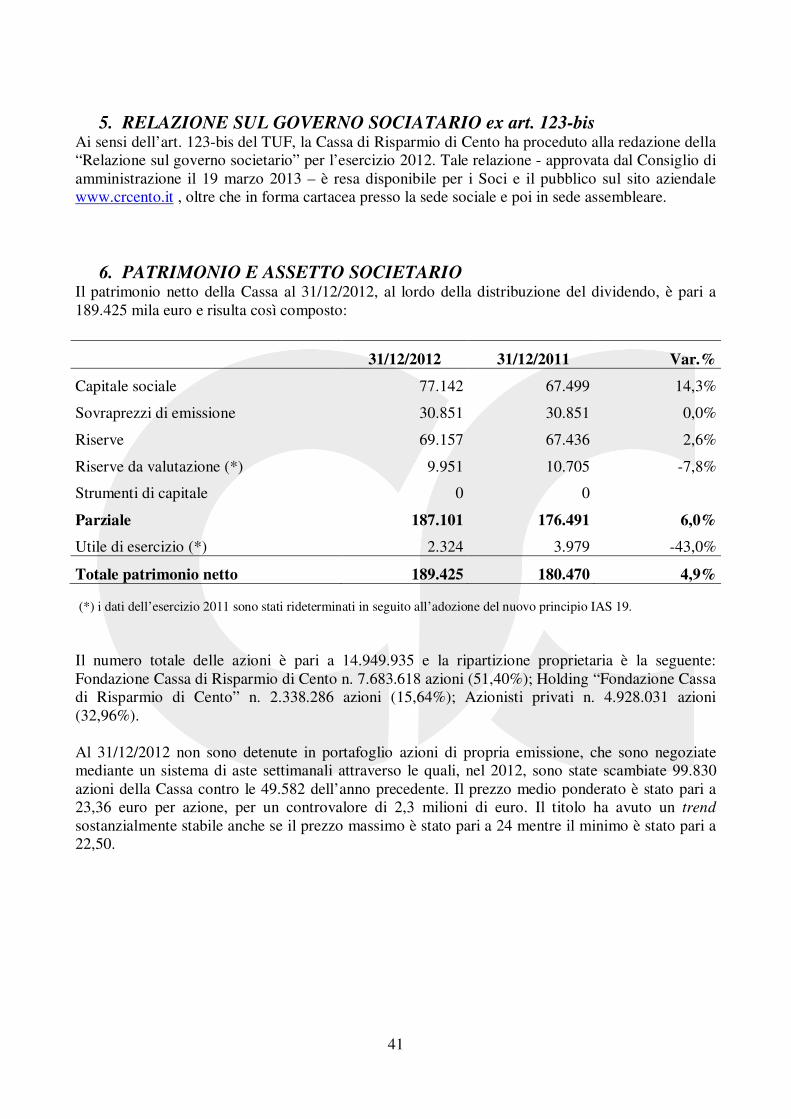

Assetto societario al 31/12/2012

Socio N. Azioni %

Fondazione Cassa di Risparmio di Cento 7.683.618 51,40%

Holding "Cassa di Risparmio di Cento" 2.338.286 15,64%

Fin er. Ma. S.r.L. 1.627.100 10,88%

Altri privati (oltre n. 7.700 ) 3.300.931 22,08%

TOTALE 14.949.935 100%

4

ARTICOLAZIONE TERRITORIALE al 31 dicembre 2012

SEDE E Cento (Fe) - via Matteotti, 8/b

DIREZIONE GENERALE tel. 051/68.33.111 - fax 051/68.33.443

FILIALI (48) Provincia di Ferrara (n.21) Cento – sede di Cento

Cento - agenzia di città n.1 Cento - agenzia di città n.2 Cento – agenzia di città n.3 Alberone Bondeno Casumaro Coronella Dodici Morelli Dosso Ferrara Ferrara Est Ferrara Sud Ferrara4 Ferrara5 Mirabello Poggio Renatico Renazzo Sant'Agostino San Carlo Vigarano Mainarda

Provincia di Bologna (n.17) Bologna Bologna DueTorri

Bologna Murri Castello d'Argile

Casalecchio di Reno Castel Maggiore

Crevalcore Galliera - San Venanzio Lippo di Calderara di Reno Ozzano dell’Emilia Pieve di Cento Stiatico San Giovanni in Persiceto San Lazzaro di Savena San Matteo della Decima San Pietro in Casale Venezzano

Provincia di Modena (n.10) Modena ModenaDue

ModenaTre Castelfranco Emilia Campogalliano Finale Emilia

Nonantola Rami-Ravarino Sassuolo Vignola

5

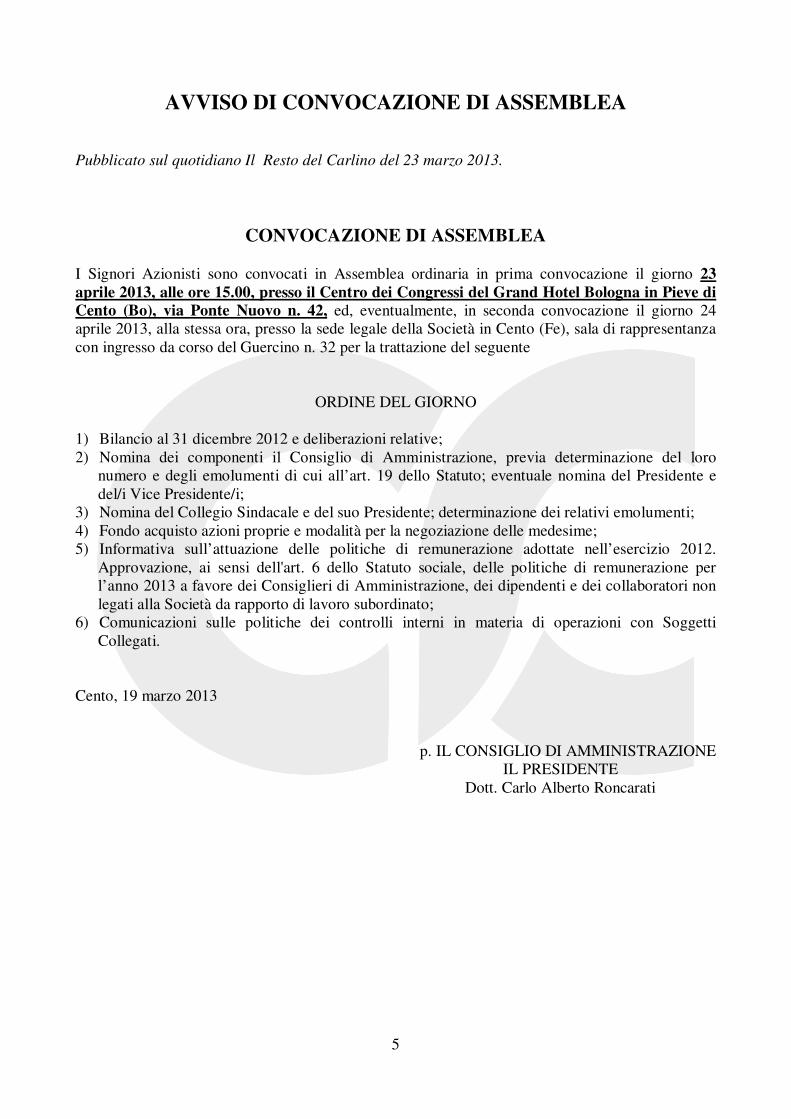

AVVISO DI CONVOCAZIONE DI ASSEMBLEA

Pubblicato sul quotidiano Il Resto del Carlino del 23 marzo 2013.

CONVOCAZIONE DI ASSEMBLEA

I Signori Azionisti sono convocati in Assemblea ordinaria in prima convocazione il giorno 23

aprile 2013, alle ore 15.00, presso il Centro dei Congressi del Grand Hotel Bologna in Pieve di Cento (Bo), via Ponte Nuovo n. 42, ed, eventualmente, in seconda convocazione il giorno 24

aprile 2013, alla stessa ora, presso la sede legale della Società in Cento (Fe), sala di rappresentanza

con ingresso da corso del Guercino n. 32 per la trattazione del seguente

ORDINE DEL GIORNO

1) Bilancio al 31 dicembre 2012 e deliberazioni relative;

2) Nomina dei componenti il Consiglio di Amministrazione, previa determinazione del loro

numero e degli emolumenti di cui all’art. 19 dello Statuto; eventuale nomina del Presidente e

del/i Vice Presidente/i;

3) Nomina del Collegio Sindacale e del suo Presidente; determinazione dei relativi emolumenti;

4) Fondo acquisto azioni proprie e modalità per la negoziazione delle medesime;

5) Informativa sull’attuazione delle politiche di remunerazione adottate nell’esercizio 2012.

Approvazione, ai sensi dell'art. 6 dello Statuto sociale, delle politiche di remunerazione per

l’anno 2013 a favore dei Consiglieri di Amministrazione, dei dipendenti e dei collaboratori non

legati alla Società da rapporto di lavoro subordinato;

6) Comunicazioni sulle politiche dei controlli interni in materia di operazioni con Soggetti

Collegati.

Cento, 19 marzo 2013

p. IL CONSIGLIO DI AMMINISTRAZIONE

IL PRESIDENTE

Dott. Carlo Alberto Roncarati

6

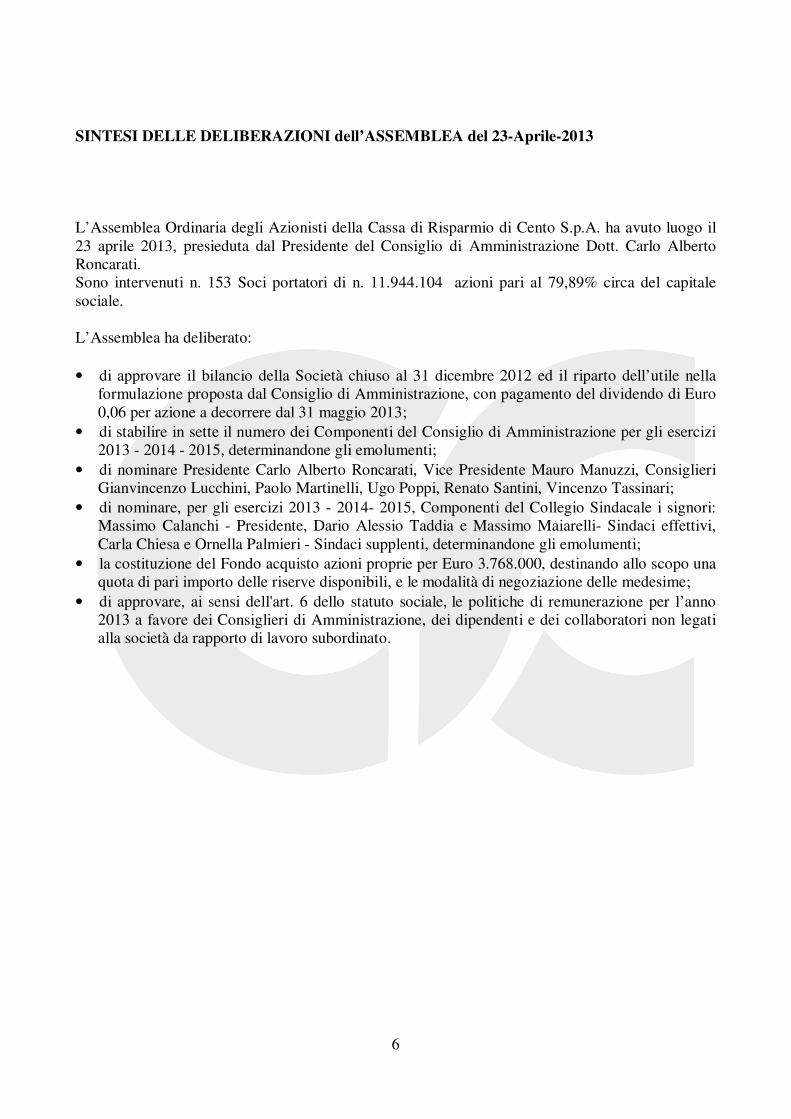

SINTESI DELLE DELIBERAZIONI dell’ASSEMBLEA del 23-Aprile-2013

L’Assemblea Ordinaria degli Azionisti della Cassa di Risparmio di Cento S.p.A. ha avuto luogo il

23 aprile 2013, presieduta dal Presidente del Consiglio di Amministrazione Dott. Carlo Alberto

Roncarati.

Sono intervenuti n. 153 Soci portatori di n. 11.944.104 azioni pari al 79,89% circa del capitale

sociale.

L’Assemblea ha deliberato:

• di approvare il bilancio della Società chiuso al 31 dicembre 2012 ed il riparto dell’utile nella

formulazione proposta dal Consiglio di Amministrazione, con pagamento del dividendo di Euro

0,06 per azione a decorrere dal 31 maggio 2013;

• di stabilire in sette il numero dei Componenti del Consiglio di Amministrazione per gli esercizi

2013 - 2014 - 2015, determinandone gli emolumenti;

• di nominare Presidente Carlo Alberto Roncarati, Vice Presidente Mauro Manuzzi, Consiglieri

Gianvincenzo Lucchini, Paolo Martinelli, Ugo Poppi, Renato Santini, Vincenzo Tassinari;

• di nominare, per gli esercizi 2013 - 2014- 2015, Componenti del Collegio Sindacale i signori:

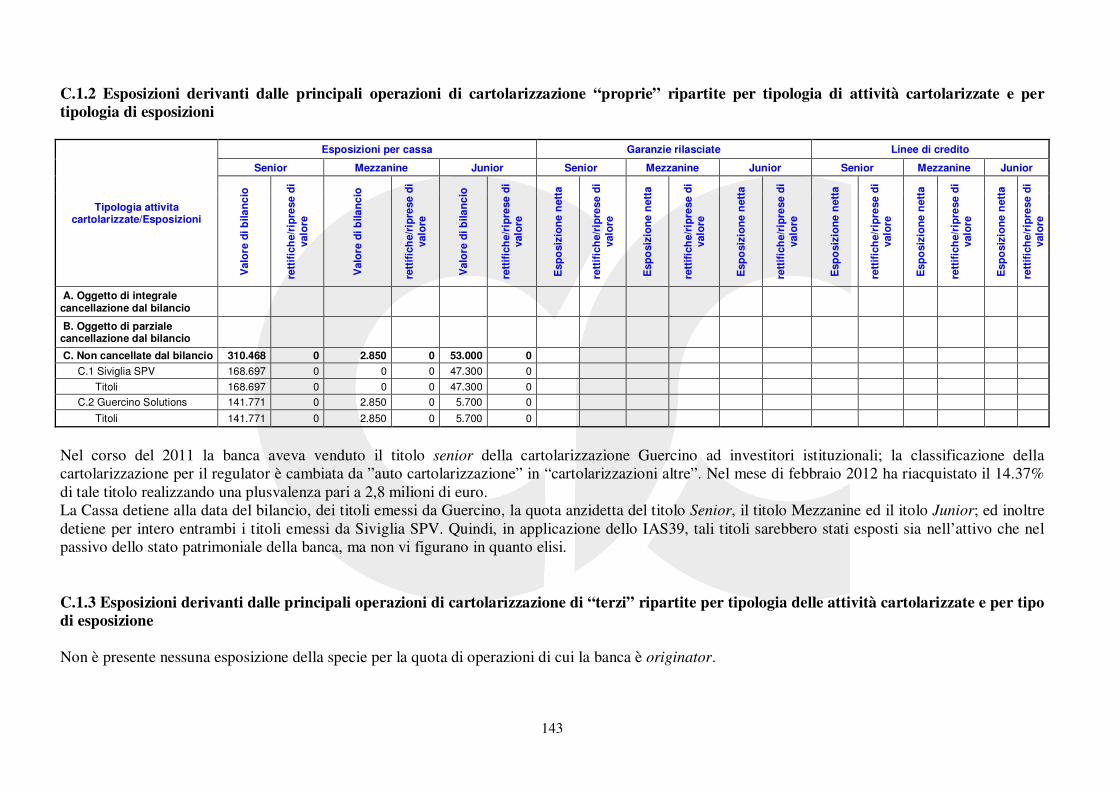

Nelle tabelle sopra riportate sono esposti i rapporti delle varie classificazioni di credito anomalo

rispetto al totale dei crediti in essere al 31/12/2012 ed al 31/12/2011, al lordo e al netto delle

svalutazioni effettuate, con evidenza delle variazioni.

31/12/2012 31/12/2011 Var. %

Flussi ingresso nuove sofferenze annuo 43.433 31.565 37,6%

Impieghi medi dell'anno 1.867.174 1.971.312 -5,3%

Indice di passaggio a sofferenza 2,33% 1,60% 0,72%

Anche gli indicatori di flusso in ingresso delle sofferenze confermano il pessimo quadro economico

anche nel territorio di insediamento della Cassa.

21

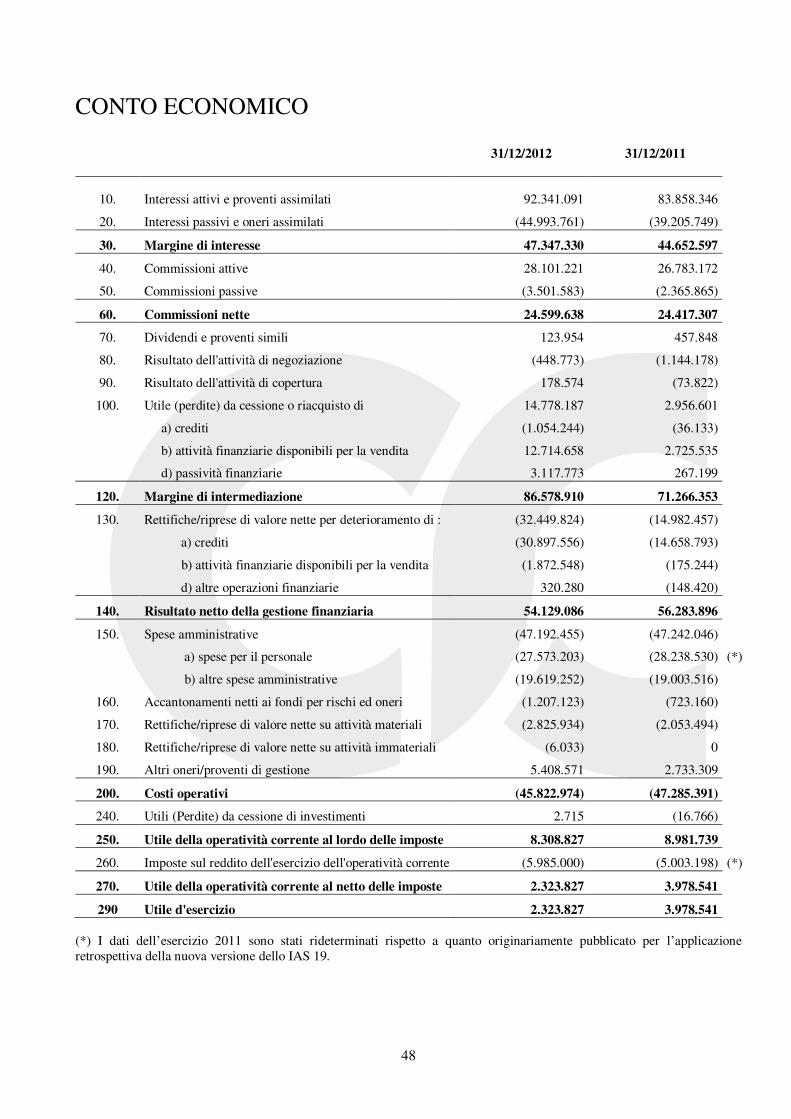

Risultati economici Nelle tabelle sottostanti sono esposti i principali aggregati economici ottenuti dalla Cassa nel 2012.

Risultati economici 31/12/2012 31/12/2011 Var. %

Margine interessi 47.347 44.653 6,0%

Commissioni nette 24.600 24.417 0,8%

Attività della finanza 14.632 2.196 566,2%

Margine intermediazione 86.579 71.266 21,5%

Risultato netto della gestione finanziaria 54.129 56.284 -3,8%

Costi operativi -45.823 -47.285 -3,1%

Risultato dell'operatività corrente al lordo delle imposte 8.309 8.982 -7,5%

Imposte sul reddito -5.985 -5.003 19,6%

Utile d'esercizio 2.324 3.979 -41,6%

I risultati del conto economico del 2012 evidenziano un margine da interessi in ripresa grazie agli

interessi attivi su titoli di Stato. Buona la tenuta delle commissioni nette che scontano, nella

componente passiva, oltre 1 milione di euro di commissioni pagate sui “Monti-bonds”.

L’incremento del margine d’intermediazione del 21,5% è stato raggiunto con il contributo decisivo

dell’attività di riallocazione degli impieghi finanziari.

Nelle tabelle che seguono vengono evidenziate le altre principali voci che hanno caratterizzato il

conto economico della Cassa.

Spese amministrative 31/12/2012 31/12/2011 (*) Var. %

Spese per il personale 27.573 28.239 -2,4%

Altre spese amministrative 19.619 19.004 3,2%

Totale spese amministrative 47.192 47.242 -0,1% (*) dato delle Spese del Personale 2011 rideterminato in seguito all’adozione del nuovo principio IAS 19.

Nell’esercizio 2012 le spese per il personale registrano un decremento del 2,4% nonostante un

incremento delle risorse impiegate nel corso dell’esercizio, Le spese amministrative in crescita

scontano, fra l’altro, i costi diretti derivanti dagli eventi sismici (pari a 130 mila euro), l’attivazione

dell’importate attività di dematerializzazione dei processi aziendali dalla quale ci si attendono

importanti risparmi nel corso dei prossimi esercizi e dall’imposta di bollo (per 556 mila euro) poi

recuperata dalla clientela. Quanto sopra conferma la particolare attenzione posta alla componente

costi del bilancio

Rettifiche di valore e accantonamenti 31/12/2012 31/12/2011 Var. %

Rettifiche / Riprese di valore su crediti -30.898 -14.659 110,8%

- di cui su crediti in bonis 558 1.905 -70,7%

- di cui su crediti anomali -31.455 -16.564 89,9%

Rettifiche/riprese di valore nette su attività materiali -1.207 -723 66,9%

Rettif./riprese di valore nette su attiv.materiali e immat. -2.832 -2.053 37,9%

Altri oneri/proventi di gestione 5.409 2.733 97,9%

22

Di particolare rilevanza gli accantonamenti sui crediti anomali, in aumento dell’89,9%, mentre sui

crediti in bonis le riprese sono relative ai minori volumi e alla variazione dei parametri sottesi al

calcolo della collettiva.

L’aumento degli accantonamenti è dovuto ad una coda di contenzioso con la clientela detentrice di

obbligazioni emesse dall’Argentina.

Le rettifiche di valore su attività materiali sono invece aumentate per effetto dei danni diretti degli

eventi sismici sugli immobili di proprietà della Cassa contabilizzati, al 31/12/12, per 0,7 milioni di

euro. Negli altri proventi ed oneri sono contabilizzati i rimborsi attesi dalle compagnie assicurative

per 0,5 milioni di euro e l’istanza di rimborso IRES per la deduzione IRAP dei costi del personale

per un totale di 1,5 milioni di euro.

I principali indicatori

31/12/2012 31/12/2011 (*)

Indici di redditività

ROE ( Return on Equity ) (1) 1,24% 2,25% (*)

Margine di interesse / proventi operativi 51,47% 60,34%

(*) dati 2011 rideterminati in seguito all’adozione del nuovo principio IAS 19.

(1) ROE : Risultato Netto (voce CE 290)

Mezzi Propri ante Utile (voci SP Netto da 130 a 180)

(2) Cost-Income : Spese Ammistrative e Ammortamenti (voci CE 150 e 170)

Margine Intermediazione e Altri Proventi (voci CE 120 e 190)

In calo il ROE e gli altri indicatori di redditività, tengono gli indicatori di struttura mentre salgono

quelli di rischiosità a riprova di quanto incida la crisi economica e finanziaria che stiamo vivendo.

In netto miglioramento gli indicatori di efficienza.

23

B – LA CASSA NEL CRATERE

Nel presente paragrafo vengono riepilogati i danni diretti ed indiretti subiti dalla Cassa per gli

eventi sismici dello scorso maggio. Per quanto concerne le attività a supporto della popolazione

colpita si rimanda al successivo paragrafo C “La Cassa nel territorio per il territorio”.

Sono state 30 le filiali presenti nel cratere del sisma corrispondenti ad oltre il 62% del totale delle

dipendenze della Cassa. Oltre alle filiali è stata colpita anche la Direzione Generale e la contigua

filiale Sede rimaste totalmente chiuse per una settimana, le cui opere di ristrutturazione non sono

ancora ultimate. Di seguito sono riepilogate le filiali colpite dal sisma:

Filiali Situazione post sisma Situazione al 31/12/12

Filiali entro 10 Km dagli epicentri

Finale Emilia Chiusa dal 20/05/12 al 15/06/12 Operativa nella propria sede

Casumaro Chiusa dal 20/05/12 al 23/05/12 Operativa nella propria sede

Bondeno Operativa nella propria sede

Mirabello Chiusa dal 21/05/12 al 25/05/12 Operativa nella propria sede

Poggio Renatico Operativa nella propria sede

Sant’Agostino Chiusa dal 20/05/12 al 21/05/12 Operativa nella propria sede

Dosso Operativa nella propria sede

San Carlo Chiusa dal 25/05/12 al 28/06/12

Vigarano Mainarda Chiusa dal 11/06/12 al 13/06/12 Operativa nella propria sede

Galliera Operativa nella propria sede

XII Morelli Operativa nella propria sede

Renazzo Operativa nella propria sede

Alberone Chiusa dal 22/05/12 Operativa presso filiale di

Dodici Morelli

Filiali entro 20 Km dagli epicentri

Nonantola Operativa nella propria sede

Ravarino Operativa nella propria sede

Crevalcore Chiusa dal 29/05/12 al 20/06/12 Operativa nella propria sede

Cento - Direzione Chiusa dal 29/05/12 al 05/06/12 Operativa nella propria sede

Cento – Sede Chiusa dal 29/05/12 al 05/06/12 Operativa nella propria sede

Cento – Città 1 Operativa nella propria sede

Cento – Città 2 Chiusa dal 29/05/12 al 23/07/12 Operativa nella propria sede

Cento – Città 3 Operativa nella propria sede

Coronella Operativa nella propria sede

Ferrara Cavour Operativa nella propria sede

Ferrara via G. XXIII Operativa nella propria sede

Ferrara via Bologna Operativa nella propria sede

Ferrara via Tassini Operativa nella propria sede

Ferrara via Modena Chiusa dal 11/06/12 al 20/06/12 Operativa nella propria sede

Pieve di Cento Chiusa dal 29/05/12 al 20/06/12 Operativa in altra sede

San Pietro in Casale Operativa nella propria sede

Castelmaggiore Operativa nella propria sede

Stiatico Operativa nella propria sede

Castello d’Argile Operativa nella propria sede

24

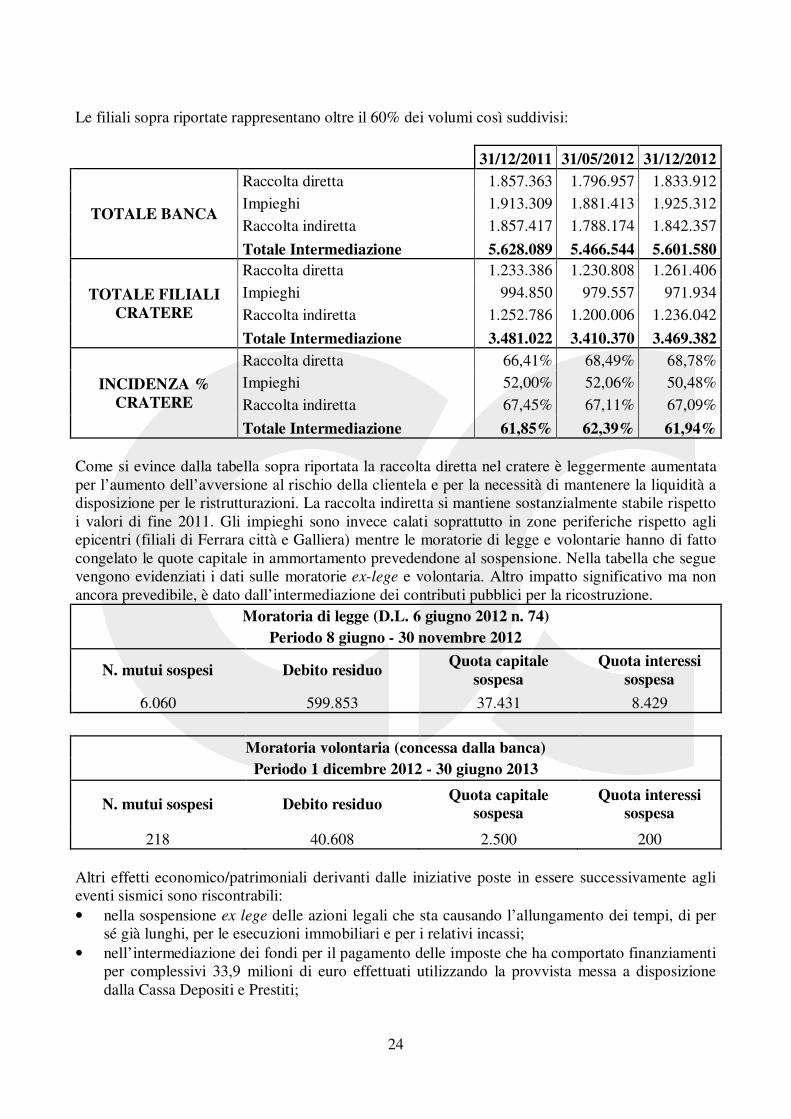

Le filiali sopra riportate rappresentano oltre il 60% dei volumi così suddivisi:

31/12/2011 31/05/2012 31/12/2012

TOTALE BANCA

Raccolta diretta 1.857.363 1.796.957 1.833.912

Impieghi 1.913.309 1.881.413 1.925.312

Raccolta indiretta 1.857.417 1.788.174 1.842.357

Totale Intermediazione 5.628.089 5.466.544 5.601.580

TOTALE FILIALI

CRATERE

Raccolta diretta 1.233.386 1.230.808 1.261.406

Impieghi 994.850 979.557 971.934

Raccolta indiretta 1.252.786 1.200.006 1.236.042

Totale Intermediazione 3.481.022 3.410.370 3.469.382

INCIDENZA %

CRATERE

Raccolta diretta 66,41% 68,49% 68,78%

Impieghi 52,00% 52,06% 50,48%

Raccolta indiretta 67,45% 67,11% 67,09%

Totale Intermediazione 61,85% 62,39% 61,94%

Come si evince dalla tabella sopra riportata la raccolta diretta nel cratere è leggermente aumentata

per l’aumento dell’avversione al rischio della clientela e per la necessità di mantenere la liquidità a

disposizione per le ristrutturazioni. La raccolta indiretta si mantiene sostanzialmente stabile rispetto

i valori di fine 2011. Gli impieghi sono invece calati soprattutto in zone periferiche rispetto agli

epicentri (filiali di Ferrara città e Galliera) mentre le moratorie di legge e volontarie hanno di fatto

congelato le quote capitale in ammortamento prevedendone al sospensione. Nella tabella che segue

vengono evidenziati i dati sulle moratorie ex-lege e volontaria. Altro impatto significativo ma non

ancora prevedibile, è dato dall’intermediazione dei contributi pubblici per la ricostruzione.

Moratoria di legge (D.L. 6 giugno 2012 n. 74)

Periodo 8 giugno - 30 novembre 2012

N. mutui sospesi Debito residuo Quota capitale

sospesa

Quota interessi

sospesa

6.060 599.853 37.431 8.429

Moratoria volontaria (concessa dalla banca)

Periodo 1 dicembre 2012 - 30 giugno 2013

N. mutui sospesi Debito residuo Quota capitale

sospesa Quota interessi

sospesa

218 40.608 2.500 200

Altri effetti economico/patrimoniali derivanti dalle iniziative poste in essere successivamente agli

eventi sismici sono riscontrabili:

• nella sospensione ex lege delle azioni legali che sta causando l’allungamento dei tempi, di per

sé già lunghi, per le esecuzioni immobiliari e per i relativi incassi;

• nell’intermediazione dei fondi per il pagamento delle imposte che ha comportato finanziamenti

per complessivi 33,9 milioni di euro effettuati utilizzando la provvista messa a disposizione

dalla Cassa Depositi e Prestiti;

25

• nel rifacimento delle perizie di circa 150 immobili posti a garanzia di finanziamenti erogati

dalla Cassa, che la rete delle filiali ha segnalato come danneggiati.

Il Patrimonio immobiliare della Cassa Di seguito l’elenco degli immobili di proprietà della Cassa danneggiati dai citati eventi sismici.

Palazzo Rusconi

Corso Guercino 32, Cento

Immobile storico costruito nel 1766 e acquistato dalla Cassa di Risparmio di Cento nel 1878 che fin

dal 27 marzo 1859 vi aveva aperto gli sportelli al piano terra. Il "pezzo forte" del palazzo è

costituito dal prestigioso salone di rappresentanza che ospita alcune opere del Guercino.

I danni al palazzo causati dal sisma del 29/05 sono stati svariati. I lavori di riparazione in parte sono

già stati effettuati, altri sono in corso di esecuzione, mentre altri ancora saranno effettuati nei

prossimi mesi.

In sintesi la situazione dei danni al palazzo e dei relativi ripristini è la seguente:

• lesioni diffuse alla facciata principale su Corso Guercino, crollo di un’ampia porzione della

copertura con travi in legno, lesioni diffuse nelle pareti portanti degli uffici occupati dalla

Banca. I lavori di ripristino sono già stati eseguiti;

• lesioni diffuse nelle pareti, soffitti e stucchi dello scalone di rappresentanza. I lavori di

ripristino sono in corso;

• lesioni diffuse alle facciate del cortile interno, lesioni diffuse nelle pareti portanti degli

appartamenti attualmente sfitti e dell’ex biblioteca. I lavori di ripristino non sono ancora

stati eseguiti.

I danni sono stati valutati in circa 150.000 euro.

Edificio della Direzione Generale

Via Matteotti 8/b – Cento

Vi sono state lesioni ad alcune pareti portanti e a parecchie tramezzature negli uffici occupati dalla

Banca. I lavori di ripristino sono stati in buona parte eseguiti e in parte termineranno alla fine di

marzo 2013.

I danni sono stati valutati in circa 320.000 euro.

Filiale di Crevalcore

Via Amendola, 330 – Crevalcore

Vi sono state parecchie lesioni alle tramezzature dei locali occupati dalla Banca. I lavori di

ripristino sono stati eseguiti nelle settimane successive al sisma.

I danni sono stati quantificati in circa 11.000 euro.

Filiale di Mirabello

Corso Italia, 226 – Mirabello

Vi sono state parecchie lesioni alle tramezzature dei locali occupati dalla Banca. I lavori di

ripristino sono stati eseguiti nella settimana successiva al sisma.

I danni sono stati quantificati in circa 23.500 euro.

Immobile di Poggio Renatico

Via Roma, 15 – Poggio Renatico

26

Vi sono state alcune lesioni alle tramezzature, ai muri portanti dell’immobile sfitto ad uso

abitazione di proprietà della Banca. Nelle settimane successive al sisma sono stati eseguiti i lavori

di ripristino alle murature e contestualmente sono state effettuate alcune puntellature e tirantature

per la messa in sicurezza del tetto.

I danni sono stati quantificati in circa 12.000 euro.

Filiale di Pieve di Cento

Piazza Costa, 1-5 – Pieve di Cento

Vi sono state lesioni diffuse alle strutture portanti dell’intero immobile che hanno determinato

l’inagibilità dei locali. Entro i primi giorni di aprile 2013 saranno realizzate alcune opere

provvisionali di messa in sicurezza e successivamente inizieranno i lavori di consolidamento e

ripristino dell’intero immobile, all’interno del quale si trovano sia la filiale che diverse abitazioni

private. I tempi di esecuzione dei lavori si stimano in un anno circa.

I danni sono stati quantificati in circa 100.000 euro.

Filiale di Vigarano Mainarda

Via Roma, 4 – Vigarano Mainarda

Sono state eseguite alcune opere di messa in sicurezza alle tramezzature interne.

Per tali interventi sono stati quantificati circa 7.000 euro.

Filiale di Alberone

Via Riga, 54 – Alberone

Vi sono state alcune lesioni ai muri portanti dell’immobile ad uso Banca e in alcune parti comuni

tra cui il tetto. Nel mese di aprile saranno eseguiti i lavori di ripristino alle murature e alcune

tirantature metalliche per la messa in sicurezza del tetto.

I danni sono stati quantificati in circa 15.000 euro.

Archivio di Cento

Via Bologna – Cento

A seguito dell’ordinanza n°74 del 06.06.2012 relativa all’obbligo di messa in sicurezza delle

strutture prefabbricate, sono state eseguite le opere prescritte per garantire la sicurezza all’interno

dei locali.

Tali interventi sono stati quantificati in circa 45.000 euro.

Relativamente agli altri immobili strumentali e non, si stima che le spese per i lavori di ripristino, di

delocalizzazione e le spese tecniche ammontino complessivamente a circa 305.500 euro.

La gestione del terremoto Gli eventi sismici del 20 e del 29 maggio hanno fortemente coinvolto la Banca nella gestione delle

relative conseguenze dirette e indirette. La struttura organizzativa ed informatica, grazie anche alla

flessibilità operativa garantita dai sistemi forniti dal partner Cedacri, ha avuto una reazione

tempestiva ed efficace. In particolare dopo l’evento del 20 maggio, che ha interessato solo le filiali

di Finale Emilia, Alberone, Casumaro e Mirabello è stato possibile, a seguito della dichiarata

inagibilità dei locali, trasferirle entro la giornata presso altre filiali limitrofe.

L’impatto del secondo episodio sismico è stato decisamente più ampio ed accaduto nel pieno

dell’orario lavorativo. Dopo aver verificato che l’evacuazione dei locali della Direzione Generale

fosse avvenuta in modo completo e senza danni alle persone, constatato che gli edifici presentavano

27

danni evidenti, sono stati attivati da subito i primi interventi sotto il coordinamento del Direttore

Generale, e a seguito dell’ordine di evacuazione del centro storico della città da parte della

protezione civile, si è provveduto a concentrarsi presso il sito di via Ferrarese. E’ stata dichiarata

l’emergenza e sono partite le attività riguardanti il Disaster Recovery. Il personale delle funzioni

coinvolte ha attivato il sito di back-up in via Ferrarese 28/1 che ha dato possibilità alle strutture

della settore Finanza e Credito di mantenere l’operatività sin da subito consentendo la chiusura

contabile della medesima giornata.

Il giorno successivo, 30 maggio, è stato già possibile consentire a ben 70 delle 154 persone operanti

nella struttura della Direzione di lavorare in condizioni di sicurezza, all’interno del sito di back-up,

con 29 terminali che riproducevano esattamente la situazione operativa della Sede Centrale. I

Servizi e Unità (seppure con organico ridotto) che hanno potuto operare sono stati: Crediti,

Tesoreria Finanza, GPM, Sistemi di Pagamento, Tesoreria Enti, Personale, Organizzazione,

Commerciale, Estero,Valori e Servizi vari.

E’ importante sottolineare che, mentre il piano di business continuity, rispettoso della normativa

vigente, prevedeva che il ripristino delle attività potesse avvenire in modo graduale entro un arco

temporale di ben tre settimane, la tempestività dell’azione di tutti i colleghi coinvolti ha consentito

di riattivare i servizi nell’arco di 48 ore. E’ altrettanto importante sottolineare che il piano di

business continuity basato sulle indicazioni di Banca d’Italia valutava con rischio basso

l’eventualità di inagibilità della Sede e di Filiali contemporaneamente. In realtà il 29 maggio u.s.

oltre a governare la gestione dell’emergenza dell’evacuazione della Direzione Generale ci si è

trovati a fronteggiare la contemporanea chiusura di altre Filiali, fra cui la Sede di Cento, anch’esse

tempestivamente trasferite con la loro operatività presso Filiali limitrofe. Tali risultati sono stati

ottenuti con l’impegno e la dedizione di tutti i colleghi impegnati (anche quelli non presenti e quelli

delocalizzati presso altre strutture della Cassa) alcuni dei quali, fin dal giorno successivo, con il

fondamentale contributo dei Vigili del Fuoco, che cogliamo l’occasione per ringraziare

nuovamente, si sono adoprati per recuperare dai locali della sede, allora in “zona rossa” i documenti

e gli strumenti indispensabili per il prosieguo dell’attività nel sito di via Ferrarese.

In questo contesto dobbiamo evidenziare che sono state assicurate le comunicazioni sul sito

internet, è stato deviato e presidiato il sistema delle comunicazioni telefoniche interne ed esterne,

con potenziamento delle linee Telecom per la trasmissione dati, sono stati gestiti i flussi di posta,

elettronica e cartacea, sono iniziate le attività di pianificazione degli interventi a breve e a medio

termine tesi al ripristino della normale operatività.

Se la fase di emergenza, per quanto riguarda la Direzione Generale, si è conclusa nell’arco di 10

giorni, il ritorno alla “normalità”, non si può dire ancora ultimato. I lavori di ripristino e messa in

sicurezza di tutti i locali danneggiati della Direzione, iniziati nel mese di agosto, saranno ultimati

nel corso di marzo 2013. Il rientro nei locali dei colleghi è avvenuto gradualmente fino alla

completa liberazione del sito di via Ferrarese nel corso del mese di dicembre.

Nonostante fossimo presi dal fare di quei convulsi giorni, non ci si è dimenticati degli aspetti

psicologici ed umani che, i citati eventi, hanno avuto sui colleghi anche nella vita privata in quanto

residenti per la maggior parte nelle zone colpite. Al fine di garantire loro un concreto supporto, nel

corso del mese di giugno sono stati infatti organizzati gruppi di debriefing psicologico, volti

all’elaborazione del trauma legato al sisma, alla gestione dei sintomi da stress e al ripristino delle

risorse personali indispensabili per affrontare l’emergenza. I colloqui di gruppo, totalmente

volontari e della durata di circa 2 ore, che sono stati condotti da uno psicologo esperto nella

gestione dell’emergenze; il progetto ha visto l’adesione di oltre 70 colleghi.

28

C – LA SITUAZIONE DELLA BANCA

Attività dell’area crediti Come già più volte menzionato il 2012 è stato caratterizzato dalle conseguenze degli eventi sismici.

Le attività non hanno subito alcuna interruzione, proseguendo nel sito di disaster recovery, anzi

hanno accompagnato con la massima decisione il credito a supporto dei primi ripristini

d'emergenza di stabilimenti produttivi ed abitazioni.

In particolare, il Decreto Legge 6 giugno 2012 n.74 art.8 recante “interventi urgenti in favore delle

popolazioni colpite dagli eventi sismici che hanno interessato il territorio delle province di Bologna,

Modena, Ferrara il 20 ed il 29 maggio 2012” ha previsto la sospensione del pagamento delle rate

fino al 30 settembre 2012; lo stesso Decreto, convertito poi nella Legge 122 del 1 agosto 2012, ne

ha prorogato la scadenza dal 30 settembre 2012 al 30 novembre 2012. L’applicazione del suddetto

D.L. ha interessato per la nostra banca circa 8.750 posizioni di mutui/finanziamenti, con le

caratteristiche e residenza previste. Avendo comunque i clienti facoltà di rinunciare alla

sospensione per legge del pagamento delle rate, le posizioni effettivamente sospese nel 2012 sono

state ben 6.060, per un debito residuo in linea capitale complessivo di euro 599,9 milioni ed

interessi sospesi per complessivi 8,4 milioni di euro. Inoltre, allo scopo di rafforzare ulteriormente

le misure di sostegno in favore delle aziende e delle famiglie danneggiate dal sisma, la nostra banca

ha accordato un’ulteriore proroga fino al 30 giugno 2013 della sospensione del pagamento delle rate

dei mutui, concedendole sia integrali, sia di sola quota capitale. Tale iniziativa ha interessato oltre

200 posizioni di mutuo, per un totale complessivo di residuo debito in linea capitale di oltre 40

milioni.

Nel 2012 la banca è stata impegnata anche nelle rinegoziazioni per moratoria e allungamenti mutui

chirografari ed ipotecari concessi a Piccole Medie Imprese, in applicazione all’accordo sottoscritto

tra Ministero dell’Economia e dello Sviluppo Economico, ABI e le Associazioni di rappresentanza

delle Imprese, consistente in: a) nella sospensione per 12 mesi della quota capitale delle rate di

mutuo, con allungamento del piano d’ammortamento dello stesso periodo, b) nell’allungamento

della durata dei mutui, nei casi in cui le Imprese avessero già beneficiato della sospensione della

sola quota capitale delle rate. L’operatività del suddetto accordo era iniziata già nel 2009 e più volte

prorogata; attualmente la scadenza è slittata al 31 marzo 2013. Nel corso del 2012 tale operatività

ha interessato oltre 100 posizioni di mutuo per un totale complessivo di residuo debito in linea

capitale di circa 45 milioni di euro.

Anche nel 2012 è proseguito l’impegno della banca nella rinegoziazione dei mutui, in applicazione

dell’accordo siglato fra ABI e Associazioni dei Consumatori denominato PIANO FAMIGLIE,

consistente nella sospensione per 12 mesi della quota capitale delle rate di mutuo, con allungamento

del piano d’ammortamento dello stesso periodo. L’operatività del suddetto accordo era partita già

nel 2010 e più volte prorogata; attualmente la scadenza è slittata al 31 marzo 2013. Nel corso del

2012 tale operatività ha interessato 30 posizioni di mutuo per un totale complessivo di residuo

debito in linea capitale di 2,7 milioni di euro.

Oltre alle attività di gestione delle posizioni in essere, si è anche provveduto alla riqualificazione

della nostra offerta rivolta al mondo agricolo, con l'avvio di un processo creditizio più focalizzato

sul settore e sui valori propri dell'azienda agricola, definito con l'ausilio di interlocutori primari del

mondo accademico ed associativo.

Notevole l'impegno profuso nella dematerializzazione dei documenti da utilizzare a corredo delle

pratiche creditizie della clientela, oggi integralmente digitalizzati, con riduzione dei costi di

gestione degli stessi e una più efficiente archiviazione elettronica.

Nel corso del mese di settembre è stata attivata la nuova Pratica Elettronica di Fido, implementata

rispetto alla precedente procedura con l’inserimento di un sistema di scooring automatico del

rischio (“strategy one” di CRIF), utilizzato a supporto della valutazione di ogni singola posizione.

29

Con l’occasione sono stati implementati con una personalizzazione gli indicatori quali/quantitativi

previsti nelle politiche creditizie.

L’Estero Anche durante il corso del 2012, l’export ha permesso alle aziende nostre clienti, in linea con le

aziende italiane, di bilanciare la caduta della domanda interna. Per queste motivazioni il nostro

ufficio Estero ha continuato a dare supporto alle nostre aziende esportatrici con strumenti di

pagamento mirati alle esigenze specifiche della clientela, con soluzioni finanziarie adeguate e con

servizi in grado di consentire alle stesse di vendere con profitto, incassando quanto dovuto, sui

mercati internazionali.

Nonostante la crisi e le difficoltà a livello nazionale ed internazionale, nel corso del 2012 i volumi e

la redditività sono stati pressoché costanti rispetto al 2011. I margini perduti dai pagamenti in

ambito europeo, per effetto dell’introduzione, nel mese di aprile 2012, di normative sui pagamenti

estero, sono stati abbondantemente bilanciati da operazioni con maggior redditività; sono infatti i

crediti documentari e garanzie da/verso paesi extra CEE, che hanno portato alla Cassa una maggior

redditività pur rappresentando un numero esiguo di operazioni.

Valutando quindi le possibilità del mercato, il nostro Ufficio Estero si prefigge di continuare la sua

azione di affiancamento alle aziende nelle pratiche di Commercio Internazionale.

Il Controllo e Recupero Crediti Nel corso del 2012 il Servizio Controllo e Recupero Crediti ha proseguito nell’attività di controllo

del rischio di credito e di gestione sistematica e proattiva delle posizioni deteriorate. La struttura

organizzativa è rimasta inalterata mentre a dicembre è stato rafforzato il Nucleo Crediti

Problematici al fine di meglio supportare le filiali nella gestione della clientela in difficoltà e di

contenere il deterioramento delle posizioni.

Nell’ambito delle attività di controllo si sono intensificati e sistematizzati i controlli di secondo

livello con la produzione di una periodica rendicontazione al Consiglio d’Amministrazione ed a

partire da ottobre è stato rilasciato alla Direzione un report mensile denominato “focus on anomale

per filiali” che monitora quattordici classi dimensionali di anomalie suddivise per filiali e rapportate

al dato medio di istituto.

Riguardo alle attività di gestione dei crediti anomali, è proseguita la collaborazione con le società di

recupero esterne. Per quanto riguarda il recupero delle rate arretrate di finanziamenti in bonis, si è

proceduto ad accorciare i tempi d’intervento portandoli al quarantesimo giorno dal primo

impagato; riguardo al recupero stragiudiziale di crediti, si è invece esteso l’intervento anche alle

posizioni incagliate di importo contenuto e prive di garanzie utilmente escutibili.

A fine giugno ha preso il via il Fondo Asset Bancari nel quale confluiscono immobili non

strumentali e crediti non-performing provenienti dalle banche aderenti, tra cui la Cassa. Trattasi di

un importante strumento difensivo nella gestione del contenzioso garantito da immobili in quanto

limita gli effetti negativi dei ribassi di valore in sede di esecuzione connessi anche alle aste deserte,

e presenta una buona valenza industriale a motivo dell’elevato standing ed esperienza specifica

maturata dalla SGR, di emanazione bancaria, che lo gestisce. Nel corso del 2012, l’intervento del

fondo ha consentito la chiusura di nostre sofferenze per 1,8 milioni di euro.

Sempre a fine giugno, nell’ambito della gestione dei crediti a sofferenze garantiti da immobili, è

stato sottoscritto con un primario operatore del settore un apposito contratto che promuove accordi

stragiudiziali prima della vendita in asta, assiste il debitore nella cessione a terzi dell’immobile a

garanzia del credito non-performing, e favorisce l’individuazione e l’assistenza di potenziali

acquirenti nella partecipazione alle aste. In estate si è svolta l’attività ricognitiva e a metà dicembre

si è completata la fase valutativa del portafoglio sofferenze garantite da immobili, propedeutica alla

attivazione di contatti con i debitori e con potenziali acquirenti interessati.

Sul piano operativo, a partire da luglio è stata adottata la nuova procedura contabile Syges3 di

Cedacri, con indubbi miglioramenti nella fase di registrazione e di reportistica.

30

Infine a dicembre è stata perfezionata la cessione pro soluto di un pacchetto di crediti chirografari

non-performing di importo unitario contenuto per una esposizione complessiva lorda di 1,22 milioni

di euro, il cui netto corrisponde a 1,02 milioni di euro, generando una perdita di 0,95 milioni di

euro.

Attività dell’area finanza In un contesto economico e finanziario caratterizzato da notevole volatilità, soprattutto

nell’andamento del premio per il rischio di credito richiesto ai Paesi periferici dell’Area Euro, la

gestione del portafoglio di proprietà è stata caratterizzata da un innalzamento delle consistenze

medie investite, in particolare nel portafoglio delle attività disponibili per la vendita (AFS). Gli

acquisti e le vendite hanno avuto per oggetto titoli di Stato italiani con vita residua compresa tra 1 e

3 anni, il che ha consentito di mantenere una esposizione contenuta al rischio di liquidità,

sopportando in sostanza il solo rischio Paese, peraltro in misura tale da non compromettere, neppure

nei momenti di maggior tensione sui titoli del debito pubblico italiano, la solidità patrimoniale della

banca. La gestione ha prodotto risultati ampiamente soddisfacenti, grazie alla forte discesa dello

spread tra BTP e Bund, soprattutto sulle scadenze entro i tre anni, registrata negli ultimi cinque

mesi del 2012. Durante il primo trimestre è stata inoltre acquistata, allo spread di 520 bps, una parte

della tranche senior della cartolarizzazione “Guercino”, che era stata ceduta sul mercato nel maggio

del 2011 a 200 bps di spread. Il riacquisto ha consentito di realizzare un utile pari a 2,8 milioni.

La gestione del rischio di liquidità ha mantenuto un ruolo di primaria importanza nel corso del

2012. La sostanziale impossibilità, comune a tutto il sistema bancario italiano, di accedere a fonti di

raccolta all’ingrosso, nonché la pressoché totale illiquidità del mercato dei depositi interbancari, ha

reso necessario finanziare il fabbisogno di liquidità in prevalenza mediante operazioni di

rifinanziamento presso la Banca Centrale Europea, in particolar modo mediante la partecipazione

alle operazioni LTRO di durata triennale. La durata media del portafoglio inferiore alla scadenza

delle operazioni LTRO e l’ampio cuscinetto di attività utilizzabili come ulteriore collaterale presso

la BCE, rende particolarmente contenuto il rischio di liquidità in capo alla banca. A tale proposito,

durante il primo trimestre è stata realizzata una cartolarizzazione di mutui residenziali di totali 220

milioni di euro, mediante il veicolo “Siviglia”, che ha consentito alla banca di ampliare il cuscinetto

di attività utilizzabili come collaterale presso la BCE.

Per quanto riguarda i servizi di investimento offerti alla clientela, il comparto del risparmio gestito

ha realizzato risultati ampiamente soddisfacenti, in un anno caratterizzato da particolari tensioni e

volatilità sui mercati finanziari. Le singole linee di gestione patrimoniale hanno realizzato risultati

positivi e generalmente superiori a quelle dei benchmark di riferimento, pur con una volatilità

inferiore. Anche nel 2012 la raccolta netta è stata positiva, in controtendenza rispetto a diversi

concorrenti. La multi-managerialità, da sempre scelta centrale nella filosofia di gestione della

Cassa, ha ancora una volta consentito di sovrapesare i migliori prodotti per singolo gestore

nell’ambito della diversificazione degli investimenti.

Nel corso del 2012 è ulteriormente aumentata la fruizione da parte della clientela del servizio di

consulenza in materia di investimenti. Tale servizio consente di migliorare l’analisi ex ante del

portafoglio del risparmiatore, oltre a valutarne la rischiosità complessiva e a individuare le soluzioni

di investimento adeguate per il cliente con riferimento sia al grado di rischio da egli sopportabile,

sia agli obiettivi che intende perseguire. E’ stata inoltre acquisita e impiantata una nuova

piattaforma informatica che consente di aumentare ulteriormente la qualità del servizio di

consulenza offerto agli investitori, sia nella fase di analisi del portafoglio, sia nelle successive fasi

di elaborazione della proposta di investimento, nonché di monitoraggio e rendicontazione.

La clientela ha continuato a privilegiare gli investimenti in strumenti finanziari con profilo di

rischio/rendimento medio-basso. Si tratta in prevalenza di titoli con durate brevi, flusso cedolare

certo e capitale garantito a scadenza. Il buon andamento della raccolta gestita – oltre alle gestioni

patrimoniale è aumentato significativamente anche il collocamento di fondi comuni e sicav – è

andato in parte a discapito del risparmio amministrato, in particolare titoli di Stato e altre

31

obbligazioni. Hanno mantenuto invece una buona diffusione tra i risparmiatori le obbligazioni

emesse dalla Cassa, sia in fase di collocamento, sia in caso di successiva negoziazione, pur in

presenza una notevole espansione dei volumi su altri strumenti di raccolta diretta, come i time

deposit.

La Rete di vendita Nel corso del 2012 la rete delle filiali è stata oggetto di una rivisitazione volta a migliorarne il

posizionamento, in sintonia con il territorio servito e le esigenze della clientela residente.

In questo senso la banca ha razionalizzato la rete distributiva delle Filiali con la chiusura dello

sportello di Massa Finalese ed il potenziamento della Filiale di Finale Emilia. La Cassa porta così a

48 il numero complessivo dei suoi sportelli di cui 21 in provincia di Ferrara, 17 nella provincia di

Bologna e, come detto, 10 in provincia di Modena.

Nel 2012 si è portata a regime la struttura commerciale che, in coerenza con il piano industriale, ha

visto la creazione di tre strutture: il Servizio Retail, l’Unità Corporate, l’Unità Private e il Servizio

Mercati e Prodotti.

Il Servizio Retail nel corso del 2012, ha inserito nella sua struttura tre nuove figure: un

Coordinatore del segmento Family, uno del segmento Personal ed uno di quello Small Business.

Questi ruoli, nascono con il preciso intento di fornire alle Filiali e di conseguenza alla clientela di

riferimento, adeguate e veloci risposte alle domande di volta in volta emerse, al fine di portare il

cliente al centro della nostra azione. Durante l’anno, il Servizio Retail ha continuato l’azione di

ascolto attivo della rete, attraverso riunioni dedicate, creando una sempre maggiore coesione tra le

strutture di Direzione e le Filiali. Il percorso di attribuzione dei budget avviene in maniera condivisa

e le Filiali hanno a disposizione strumenti di monitoraggio quotidiano per il raggiungimento degli

obiettivi assegnati.

Il processo di rivisitazione del Servizio Retail ha portato ad un sistema di funzionamento

estremamente rapido ed efficace relativamente alla gestione delle condizioni: la rete è così in grado

di dare risposte tempestive ad ogni esigenza della clientela.

L’Unità Corporate gestisce i principali clienti imprese della Cassa. La mission della struttura

Corporate è di essere al servizio delle aziende già clienti e di sviluppare e ricercare continuamente

nuove opportunità nel mondo delle aziende. Nel corso del 2012 è stata completata la squadra dei

gestori e la portafogliazione presso tutte le filiali - identificati 4 nuovi gestori, provenienti da

posizioni rilevanti e dotati di professionalità ed esperienza. Sono ora presidiate le maggiori

posizioni nelle province di Modena, Bologna e Ferrara. I gestori Corporate rispondono alle

politiche della Direzione Commerciale redigendo reportistica giornaliera a supporto dell’attività

effettuata. Le imprese clienti possono, tramite un’assistenza personalizzata e puntuale, accedere

agevolmente e velocemente ad ogni servizio offerto dalla banca con la massima soddisfazione in

termini di efficienza e condizioni.

Anche in occasione dei tragici eventi che hanno colpito la nostra zona lo scorso maggio, la struttura

dei gestori Corporate ha permesso a quella parte di aziende colpite dal sisma di essere affiancate

tempestivamente, fornendo loro assistenza e pronte risposte.

L’Unità Private persegue l’obiettivo di assistere con attività specialistica i grandi investitori e le

loro famiglie nella pianificazione del loro futuro finanziario, tramite un servizio di consulenza

dedicato ad “architettura aperta”, atto alla costruzione e gestione di soluzioni d’investimento ed

assicurative ad alto grado di personalizzazione, orientate all’ottimizzazione della pianificazione

fiscale, patrimoniale, previdenziale e successoria.

32

Nel corso del 2012, a tale fine e per creare sempre più valore e qualità del servizio, è stata

implementata piattaforma di consulenza con un innovativo approccio di advisory integrato.

Rilievo è stato dato all’ampliamento dell’offerta e alla differenziazione della gamma degli strumenti

dedicati alla gestione.

E’ stato valorizzato e rafforzato il “capitale umano” del team Private con competenze

multidisciplinari e con formazione in sistemi di pianificazione patrimoniale.

Nel corso dell’anno è aumentata la clientela target di ogni filiale della Banca assistita da un

consulente Private dedicato. Per svolgere al meglio questo compito, sono stati investiti di questo

importante ruolo due nuovi consulenti, scelti tra le persone più qualificate della Banca.

Innovazione e personalizzazione delle soluzioni d’investimento, professionalità e qualità nella

consulenza finanziaria, assistenza e trasparenza sono le basi della offerta del Unità Private di una

banca di grandi tradizioni e radicamento territoriale come la Cassa.

Il Servizio Mercati e Prodotti nel corso del 2012 ha mantenuto i rapporti con le Società esterne,

attivando convenzioni di collocamento e partnership come Agos Ducato, attiva nel credito al

consumo e Azimut per la distribuzione di fondi comuni di investimento.

Il Servizio gestisce anche gli aspetti relativi alla Trasparenza nei confronti della clientela,

occupandosi di redigere ed aggiornare i fogli informativi analitici a disposizione della clientela in

ogni nostra Filiale e nel sito della banca. Questa struttura si occupa anche della Comunicazione

Esterna e della predisposizione ed attuazione del Piano di Marketing della banca. In relazione alla

comunicazione interna, il Servizio si occupa di ufficializzare alla rete, tramite norme operative di

marketing, i nuovi prodotti e soluzioni approntate per soddisfare le esigenze della clientela.

Prodotti e Servizi Credito intermediato Il 2012 si è confermato un anno importante per la distribuzione di prodotti di credito intermediato

che hanno registrato notevole impulso, grazie anche all’entrata a regime dei nuovi accordi di

distribuzione conclusi l’anno scorso.

La Cassa ha intermediato credito per un totale di 50,8 milioni di euro, erogati a favore di privati e

imprese, una dimensione importante e tale da dover essere qualitativamente considerata a fianco dei

numeri che esprimono il credito direttamente erogato dalla Cassa .

Ottimi i risultati dai finanziamenti Leasing, che in anni particolarmente difficili per l’accesso al

credito da parte delle imprese, ci hanno permesso di affiancare aziende meritevoli che credono

ancora nel loro futuro e nella continuità degli investimenti. La pluriennale partnership con Fraer

Leasing si è confermata, per quanto non dovesse occorrere un’ulteriore dimostrazione, ancora una

volta affidabile e vincente. L’attenzione al cliente ed il servizio di consulenza, in un mercato

nazionale in forte contrazione, hanno permesso di limitare i danni portando a buon fine 129

operazioni (contro le 180 del 2011) erogando 36,5 milioni di euro a fronte dei 52,4 erogati nel 2011.

Nonostante la riduzione dei volumi è stata mantenuta una forte attenzione all’economicità del

comparto, percentualmente migliorata in rapporto ai volumi stipulati.

Anche nel comparto del credito al consumo si è riscontrata la riduzione delle operazioni per effetto

della crisi economica che perdura nel paese. I dati di intermediato sono complessivamente

ammontati a 8,4 milioni di euro, contro i circa 12 milioni erogati nel 2011. La contrazione non ha

avuto particolari concentrazioni, ma ha riguardato in egual misura sia Compass, sia Pitagora sia

Findomestic. In previsione della chiusura dei rapporti con Findomestic (avvenuta nel gennaio

2013), nel novembre 2012 è stato sottoscritto nuovo accordo di collaborazione con AGOS Ducato

Spa, che è andata ad affiancare agli altri due partners sopra ricordati.

Per quanto riguarda il credito alle famiglie si è confermato strategicamente ed economicamente

importante l’accordo sottoscritto con la società ING per l’intermediazione di mutui ipotecari;in un

momento di grave stallo dell’offerta la Cassa ha potuto continuare a proporre alla propria clientela

33

mutui ipotecari di lunga durata a tassi assolutamente concorrenziali: questa collaborazione ha

raggiunto portato alla chiusura di 52 operazioni di mutuo ipotecario (76 nel 2011) concluse per un

totale erogato pari a 5,9 milioni di euro (8,9 milioni nel 2011), a conferma che la clientela ha

accolto positivamente questa opportunità di finanziamento.

Banca-assicurazione La banca ha ulteriormente consolidato, grazie alla collaborazione con le Compagnie Chiara

Assicurazioni ed Eurovita, il proprio business assicurativo danni e vita ed ha investito nello

sviluppo del comparto danni privati e aziende: è stata creata infatti una specifica unità

Bancassicurazione con acquisizione di una risorsa e know-how esterno e con risorse interne

dedicate. Per quanto riguarda l’offerta assicurativa, la banca si è orientata all’adozione di un unico

modello distributivo: grazie alla collaborazione con diversi partner Assicurativi sarà possibile

offrire, per mezzo di un’ unica una piattaforma informatica , una vasta gamma di servizi e prodotti

in grado di soddisfare le esigenze ed i bisogni della clientela, privati e aziende.

L’orientamento allo sviluppo del ramo danni trova riscontro nell’aumento della raccolta premi col

nostro partner principale (Chiara Assicurazioni) che è passata da euro 0,63 milioni di euro del 2011

a 0,86 milioni di euro del 2012 (+36%).

Convenzioni Si è proseguito nella ristrutturazione di tutto il comparto delle convenzioni con la clientela privata

rinforzando e migliorando l’offerta esistente. Nel corso dell’anno si è proceduto al rinnovo delle

convenzioni con le Procedure concorsuali e fallimentari dei Tribunali di Bologna e di Ferrara.

E’ stata anche rivista la convenzione azionisti CRC, migliorandola e rendendola estremamente

appetibile per la clientela.

Prodotti finanziari: strumenti derivati di copertura La policy della Cassa ha confermato la volontà di rivolgersi esclusivamente all’offerta di prodotti

semplici, di pura copertura dal rischio di tasso (cap e Irs plain vanilla): si tratta di prodotti utilizzati

per la quasi totalità dalla clientela appartenente al segmento imprese.

Prodotti telematici e carte Il 2012 ha visto il lancio commerciale della carta di credito con IBAN (Pocket Card) che consente

alla clientela di avere un vero e proprio conto corrente in tasca, integrato nella carta di credito,

riducendo i costi e controllando in modo più efficiente le spese.

Nell’ambito dei canali evoluti e del mobile banking, grande enfasi ha ricoperto il lancio della nuova

piattaforma home banking (in MyBank) e della applicazione Smart Bank, valida sia su sistema IOS

(Apple) che Android. Tra le innovazioni relative ai sistemi di pagamento nel 2012 è stata lanciata

una nuova linea di carte di credito (C-Card), che integra appieno l’offerta Cartasì.

Altre attività e iniziative Personale, organizzazione, logistica e sicurezza Al 31/12/2012 il numero dei dipendenti della Cassa ammontava a 428 unità (426 al 31/12/2011), di

cui 398 con contratto a tempo indeterminato, 6 a tempo determinato e 24 con contratto di

apprendistato. Le assunzioni sono state 8 di cui 3 a tempo indeterminato, 5 a tempo determinato e

zero con contratto di apprendistato. Le cessazioni dal servizio sono state 6, di cui 2 a tempo

indeterminato (entrambe per quiescenza - entrambe hanno avuto come ultimo giorno di lavoro il

31/12/2011), 4 per scadenza di contratto a termine. Per concludere i dati riassuntivi, 4 sono stati i

contratti di lavoro trasformati da tempo determinato a tempo indeterminato.

34

L’attività formativa nel 2012

Seppure il verificarsi degli eventi citati ha catalizzato l’azione della Banca per buona parte

dell’anno, nei primi mesi del 2012 e nella seconda parte dell’anno, sono state portate avanti diverse

iniziative di carattere formativo. Nella prima parte dell’anno si è conclusa la formazione già iniziata

nel 2011, sviluppata attraverso l’avviso FBA 1.11 (Fondo Banche e Assicurazioni), strutturata nei

seguenti progetti:

- Progetto: “La formula Base gli elementi formativi essenziali” Il progetto formativo rientra nel percorso di PER.FORM.A.R.E. (Percorso Formativo Aziendale per

Risorse in Evidenza), che ha portato, secondo le finalità previste, alla costituzione di tre famiglie

professionali: quella degli “Inseriti, quella dei “Consolidati” e quella degli “Emergenti”.

Il progetto “La formula Base gli elementi formativi essenziali”, indirizzato alla famiglia degli

“Emergenti”, si è sviluppato attraverso i seguenti moduli:

- Valutazione e gestione del rapporto creditizio;

- La consulenza finanziaria al cliente famiglia;

- Problem solving e presa di decisione.

Il progetto ha coinvolto 39 colleghi per un totale di circa 3510 ore (2011-2012) di formazione.

- Progetto: “Catalogare e analizzare il proprio sapere per affrontare nuovi ruoli

professionali” Il progetto è stato indirizzato ai Coadiutori di Filiale (futuri Titolari o Specialisti di Direzione) per

rafforzare le competenze tecniche e le strategie di comunicazione.

Il progetto si è articolato in quattro moduli:

- Empowerment dei Coadiutori di Filiale nella dimensione della diversità;

- Il controllo di gestione;

- Il risparmio gestito, assicurativo e previdenziale nella relazione con il cliente;

- La dinamica economico finanziaria delle imprese.

I primi due moduli sono stati indirizzati all’intera famiglia dei Coadiutori mentre il terzo ed il

quarto a due diversi gruppi diversi strutturati in base alle esigenze formative manifestate.

L’intervento formativo è stato preceduto da una fase propedeutica di analisi del potenziale,

mediante la somministrazione di un test composto da 241 domande (PDA test – Potential

Development Analysis), ed il successivo colloquio di restituzione e condivisione delle risultanze del

test medesimo, nel corso del quale vengono evidenziate punti di forza e aree di miglioramento.

Lo strumento ha permesso una puntuale progettazione delle attività formative sulla base di quanto

emerso anche in questa fase propedeutica, nonché una valutazione del potenziale in rapporto allo

sviluppo professionale del personale e della Banca.

Nell’ambito di questo Progetto è stato, inoltre, utilizzato uno strumento di analisi denominato

“W.P.A. Well - Being Performance Analysis” che ha permesso una misurazione dei sentimenti

organizzativi, nel confronto tra presente e passato, prima e dopo l’intervento formativo, rispetto a 5

variabili aziendali (Organizzazione, Comunicazione, Credibilità, Senso di appartenenza, Rispetto) e

3 elementi di supporto (Stress, Stile di leadership della Direzione Aziendale, Stile di leadership dei

capi).

Il valore medio (con una scala di valutazione utilizzata da 1 a 7) su tutta la popolazione osservata è

pari a: 4,8.

Il progetto ha coinvolto 44 colleghi per un totale di circa 2640 ore di formazione (2011-2012).

- Progetto: “Combinare le proprie competenze per sviluppare il ruolo di tutor” Il progetto, indirizzato agli “Specialisti” delle Unità di Direzione, ha perseguito l’obiettivo di

individuare un efficace metodo di trasmissione del know how aziendale in vista del cambio

35

generazionale, valorizzando il ruolo del personale con competenze specifiche nel trasferire il

patrimonio di conoscenze consolidate ai colleghi più giovani.

Il progetto si è composto di 3 moduli distinti:

- Banking e Finance

- Dal team building ai team vincenti

- Negoziare per integrare il sistema CRCento

Il progetto ha coinvolto 70 persone per un totale di circa 4700 ore di formazione (2012).

In conclusione, le ore di formazione erogate in totale nel 2012 sono state: 18243 e i diversi piani

formativi hanno interessato complessivamente 397 dipendenti di cui 196 uomini e 201 donne.

Altre attività organizzative e di gestione dei costi

Nella prima parte dell’anno si è concluso inoltre un importante momento di aggiornamento, il

passaggio al nuovo applicativo di gestione della Cassa, “NS - Nuovo Sportello” e il definitivo

abbandono di Rediven. La migrazione è cominciata in ottobre del 2011 e si è conclusa a fine

maggio 2012 (da gennaio a maggio 2012 sono passate al nuovo applicativo 36 filiali). Il passaggio,

altamente impattante nella relazione con la clientela, è stato gestito con la massima cura,

prevedendo un corso formativo di 1 giorno rivolto ai cassieri e, per ogni filiale, un affiancamento

minimo di una settimana in fase di migrazione.

Gli eventi sismici hanno inevitabilmente condizionato la pianificazione e la realizzazione dei piani

organizzativi e gestionali; nel caso del progetto di digitalizzazione e dematerializzazione dei

processi bancari, vista l’esperienza del terremoto che ci ha dimostrato come sia difficile e

complesso gestire le emergenze utilizzando il supporto cartaceo, sono, ad esempio, diventati

acceleratori del processo decisionale che ha portato, nel mese di giugno, alla sottoscrizione della

partnership con PRB, società milanese specializzata in tale ambito. L'obiettivo principale del

progetto, tuttora in corso, è quello di eliminare la carta dai processi aziendali per passare

all’archiviazione e gestione digitale; un cambiamento radicale che coinvolge trasversalmente

l’operatività di tutta la banca dalla filiale agli uffici della direzione e dal quale ci si attendono

importanti risparmi nei prossimi anni. Sono stati identificati due progetti paralleli che, attraverso

l’applicativo “DDD – Datapicker”, prevedono l’archiviazione della carta esistente in formato

digitale e la gestione dei processi per evitarne la produzione. I progetti di sviluppo sono stati

denominati:

- Lean CRC per gli interventi sui principali processi interni che prevedono l'utilizzo della carta (a

supporto del progetto è stato creato un TEAM di circa 40 colleghi composto principalmente da

personale interno, con il supporto dei partner di PRB);

- Ecological CRC per la digitalizzazione degli archivi cartacei, partendo dalle pratiche di fido

contenute negli “armadi rotanti” situati nelle zone della Direzione Crediti oggetto di ristrutturazione

(l’eliminazione degli armadi ha consentito, fra l’altro, un efficientamento derivante dal recupero di

spazi fisici). Al progetto è dedicato un Nucleo Digitalizzazione che lavorando su quattro scanner

professionali è in grado di scannerizzare gli archivi cartacei della direzione e delle filiali.

Il sistema dei controlli Nel corso del 2012 si è consolidata l’attività di controllo delle funzioni deputate dopo la

riorganizzazione del 2011. E’ stata riscritta buona parte della regolamentazione di primo livello (i

Regolamenti di processo) per renderla aderente alla nuova struttura organizzativa e più facilmente

utilizzabile come linea guida per la normativa indirizzata alla struttura operativa. Di particolare

importanza il regolamento del processo del credito dalla cui scrittura sono discese poi le politiche

creditizie, alcune implementazioni procedurali per la gestione informatica delle politiche e la

normativa operativa. Al fine di rendere evidente il Sistema dei Controlli Interni e maggiormente

36

leggibile la regolamentazione è stata anche predisposta una nuova interfaccia per la fruizione dei

documenti. Il nuovo assetto ha l'obiettivo di assicurare la massima coerenza fra le scelte strategiche

e le risultanze delle analisi di esposizione ai rischi, sintetizzate nel Resoconto ICAAP che resta il

principale progetto che coinvolge il Sistema dei controlli. L'ICAAP è il processo di autovalutazione

dell'adeguatezza patrimoniale richiesto dalla Banca d'Italia, in base al quale ogni banca è chiamata a

misurare la propria esposizione a tutte le tipologie di rischio rilevanti, a valutare l'adeguatezza della

propria dotazione patrimoniale e dei presidi organizzativi posti in essere e a darne rendicontazione

annuale all'Organo di Vigilanza.

Anche nel corso del 2012 il Servizio Pianificazione e Risk Management ha operato con

l’obiettivo di dare efficace esecuzione a quanto previsto dal Regolamento generale aziendale e di

contribuire al funzionamento organico del Sistema dei Controlli Interni. La principale attività nella

quale il Servizio è coinvolto resta il processo di autovalutazione dell'adeguatezza patrimoniale

(ICAAP) e l'integrazione delle funzioni di pianificazione e controllo dei rischi, in precedenza

separate, ha avuto come principale obiettivo proprio quello di assicurare la massima coerenza fra le

scelte strategiche e le risultanze delle analisi di esposizione ai rischi. Tale allineamento si è

realizzato nel corso di tutto il processo di redazione del Piano Industriale 2013-2015 (interamente

sviluppato con risorse interne), avviato nell'ultima parte del 2012. Fra le attività svolte dal Servizio

nel corso dell'anno appena trascorso si segnala il passaggio alla nuova procedura per il controllo di

gestione, in produzione dal 1 gennaio 2013, mentre a partire dal 1 luglio 2012 è cessato lo

svolgimento in outsourcing della funzione di risk management per conto del Banco delle Tre

Venezie.

Nel corso dell’anno 2012 l’attività svolta dal Servizio Compliance e Antiriciclaggio è stata

indirizzata, in particolare modo, al recepimento ed all’applicazione delle norme esterne che hanno

avuto impatto su processi e procedure aziendali. Rivista e formalizzata la regolamentazione sul

Market Abuse che si innesta nel quadro delle direttive comunitarie stilate secondo la procedura

Lamfalussy, facenti parte del complesso normativo FSPA (Financial Services Action Plan) come la

Mifid (Market in Financial Instruments Directive).

Particolare attenzione è stata dedicata alla diffusione della cultura di compliance tramite interventi

formativi ai dipendenti sulla gestione dei rischi di riciclaggio e di finanziamento del terrorismo.

E’ stata anche svolta, con una precisa metodologia, l’attività relativa alla gestione dei reclami da

parte della clientela; ciò ha permesso di monitorare le eventuali problematiche lamentate al fine di

provvedere alla loro rimozione.

Le attività di Revisione Interna dell’anno 2012, effettuate presso le filiali e gli uffici della

Direzione Generale, hanno teso ad accertare ed evidenziare la presenza di eventuali rischi attinenti

l’attività creditizia e finanziaria ed a segnalare i rischi operativi più significativi, nell’ottica di una

loro rimozione, riduzione o, se ciò non fosse possibile, di un loro monitoraggio.

Particolare attenzione è stata dedicata al controllo del credito, all’intermediazione mobiliare,

all’antiriciclaggio, alla business continuity ed alla liquidity policy.

37

La Cassa nel territorio e per il territorio.

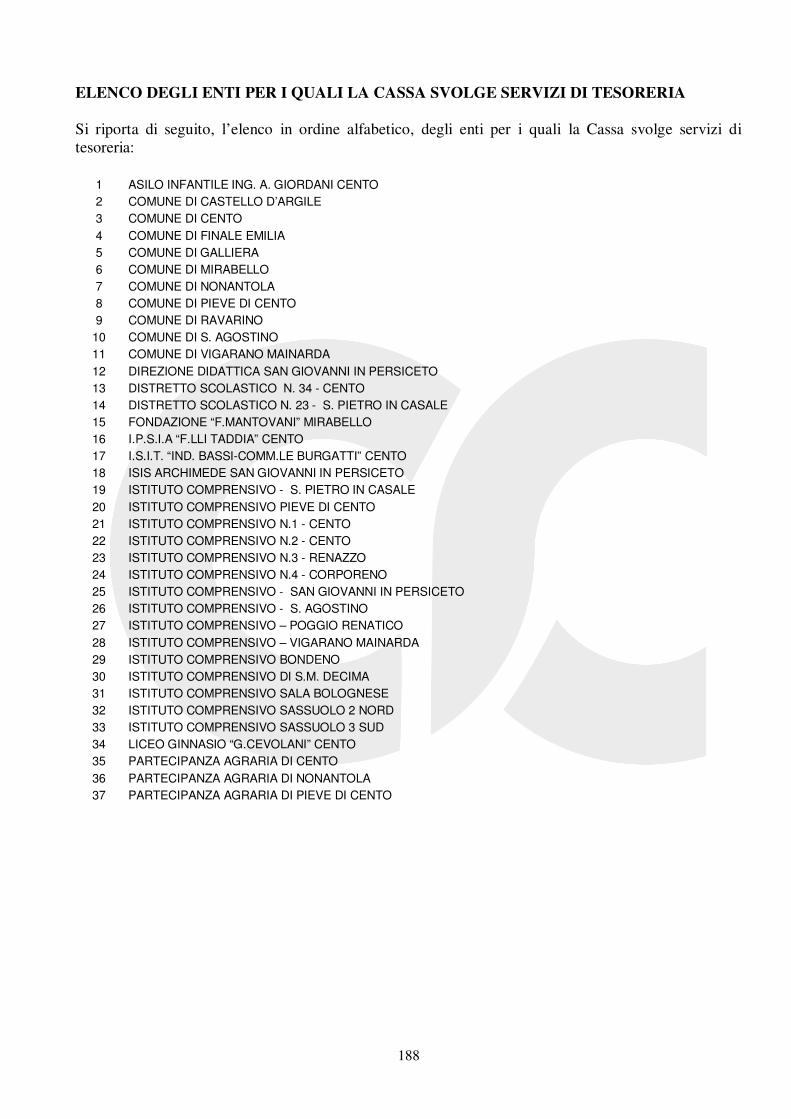

Tesorerie La Cassa si è riconfermata tesoriere per i Comuni: 4 in provincia di Ferrara (Cento, Vigarano,

Sant’Agostino e Mirabello), 3 in provincia di Bologna (Pieve di Cento, Castello d’Argile e Galliera)

e 3 in provincia di Modena (Finale Emilia, Nonantola e Ravarino). Ha inoltre partecipato alle gare

con la consapevolezza di assolvere ad un impegno oneroso ma utile per il territorio: l’attività di

tesoreria non comporta infatti ritorni economici.

CIGS Sono stati rinnovati i Protocolli attivati negli anni scorsi, in collaborazione con le Province di Bo Fe

e Mo, per aiutare i lavoratori delle aziende in crisi, tramite l’anticipazione a tasso zero delle

indennità di cassa integrazione, in attesa dell’erogazione dell’INPS.

In tale attività, dalla sua nascita, sono stati affiancati 814 dipendenti, di 118 aziende operanti sul

territorio di influenza della Cassa, dei quali 219 dipendenti di 37 aziende hanno attivato i rapporti

nel corso del 2012.

Accordi con Consorzi di Garanzia e Associazioni di Categoria Le garanzie consortili rilasciate dai Confidi si sono confermate strumenti di fondamentale

importanza per l’accesso al credito delle piccole e medie imprese, soprattutto in questa delicata fase

congiunturale, nonostante il downgrade del rating Italia abbia precluso la ponderazione agevolata,

in termini di assorbimento patrimoniale, per i finanziamenti garantiti dai Confidi ex art. 107

(soggetti vigilati da Bankitalia). I consorzi di garanzia, Confidi attualmente convenzionati sono

espressione delle associazioni di categoria di tutti i comparti economici. La Cassa in collaborazione

con i vari Confidi ha predisposto forme di finanziamento a supporto delle aziende e degli operatori

economici colpiti dal sisma del maggio 2012. Sempre su iniziativa della regione è stato rinnovato il

protocollo riguardante l’agricoltura con il quale è stato messo a disposizione un plafond specifico

per un settore che resta di primaria importanza strategica per la Cassa. A livello provinciale sono

stati avviati i contatti per l’attivazione di un Protocollo per agevolare l’accesso al credito da parte

delle aziende agricole colpite dalla siccità dell’estate 2012, che ha portato nel gennaio 2013 alla

sottoscrizione dall’accordo tra Banche, Provincia di Ferrara, associazioni agricole ed

ISMEA/SGFA. La nostra Banca inoltre è stata sempre presente nelle diverse iniziative sul territorio

nelle quali ci si è confrontati sui temi della situazione economica generale e locale.

FEI La Cassa ha siglato nel dicembre 2012, prima Banca in Italia, un accordo con l’European

Investment Fund - EIF, istituzione con sede in Lussemburgo nata per garantire lo sviluppo

imprenditoriale in Europa, ricevendo la fiducia del gruppo che vede come azionista di maggioranza

la Banca europea per gli investimenti. La Cassa viene inserita in un progetto che vede la

partecipazione di Commissione Europea, Banca Centrale Europea ed EIF e avrà la possibilità di

erogare finanziamenti a tassi agevolati per un plafond complessivo di € 40 milioni a piccole e medie

imprese dell’Emilia Romagna che intendano rinnovarsi, ampliarsi e crescere nell’arco dei prossimi

due anni, ricevendo la garanzia sul 50% dell’esposizione di ciascun prestito da parte dell’EIF.

38

SISMA 2012 Il catastrofico evento sismico del maggio 2012 non poteva non confermare la Cassa come attore

principale a supporto del territorio d’influenza nel supporto alle popolazioni ed alle imprese colpite.

Fin dal giorno successivo al sisma è stato messo a disposizione della clientela un plafond di 40

milioni di euro al tasso fisso del 1,50% per 18 mesi, al fine di permettere l’avvio delle opere di

ripristino e messa in sicurezza degli edifici, in attesa che venissero definiti e regolamentati gli aiuti

di Stato.

Quale immediato sostegno alle comunità colpite, inoltre, la Cassa ha attivato un Conto corrente di

solidarietà attraverso il quale tutti i cittadini hanno potuto e possono tutt’oggi contribuire alle prime

necessità delle tante persone danneggiate dal sisma e, più in generale, alla ricostruzione del nostro

straordinario territorio, che si è sempre contraddistinto per operosità, ricchezza culturale e artistica,

solidarietà.

La Cassa ha inoltre costituito e messo a disposizione della clientela un nucleo specialistico di

supporto informativo contattabile direttamente per tutti i chiarimenti necessari, ed i cui riferimenti

telefonici sono stati pubblicati e pubblicizzati sul proprio sito istituzionale.

La Cassa ha successivamente aderito agli accordi sottoscritti dall’Abi, convenzionandosi

direttamente con Cassa Depositi e Prestiti, sia per permettere la dilazione del pagamento delle

imposte e dei contributi dovuti dalla clientela per il periodo novembre/2012-giugno/2013, sia per

l’erogazione dei contributi alla ricostruzione concessi tramite Comuni e Regione Emilia Romagna.

Il finanziamento per la dilazione delle imposte, tutt’ora in corso di erogazione, ad oggi ha previsto

erogazioni a favore di 169 aziende e privati, per un ammontare complessivo di 57,3 milioni di Euro.

Dopo mesi di incontri istituzionali con gli organismi a ciò preposti della Regione, ai quali gli

specialisti della Cassa sono stati chiamati a partecipare quali membri permanenti del tavolo tecnico

voluto e costituito dalla stessa Regione Emilia Romagna, sono stati definiti i principali aspetti

operativi di erogazione dei contributi a valere sui 6 miliardi del plafond “Ricostruzione Sisma

2012”, e la Cassa (terza banca in assoluto di tutto il territorio) nel mese di marzo 2013 è finalmente

riuscita a corrispondere i primi contributi ai propri clienti danneggiati dal sisma che ne avevano

fatto richiesta.

La convenzione che definisce le regole sulla base delle quali la CDP, in attuazione delle

disposizioni di cui all’art. 3-bis del decreto legge 6 luglio 2012, n. 95, mette a disposizione delle

banche un Plafond finanziario di 6 miliardi di euro per la concessione di finanziamenti agevolati per

gli interventi di riparazione, ripristino o ricostruzione di immobili di edilizia abitativa e ad uso

produttivo distrutti dal sisma del maggio del 2012, è stata sottoscritta nel dicembre 2012.

La convenzione prevede che l’erogazione dei contributi per le abitazioni dei privati venga effettuata

sotto forma di finanziamenti concessi ai beneficiari, di durata 15, 20 e 25 anni differenziata in base

all’importo.

Nello specifico:

• i finanziamenti di durata 15 anni non possono essere superiori a 12 mila euro;

• i finanziamenti di durata 20 anni non possono essere superiori a 20 mila euro e inferiori a 12

mila euro;

• i finanziamenti di durata 25 anni non possono essere inferiori a 20 mila euro.

Tali finanziamenti verranno rimborsati a CDP dalla banca, che rientrerà con il meccanismo del

credito d’imposta a suo favore.

I criteri ed i meccanismi per la concessione dei contributi alle imprese possono invece essere

riepilogati sulla base dei seguenti principali contenuti:

• restante parte della ricostituzione scorte e delle spese di delocalizzazione non coperte dal

contributo in c/capitale.

Le percentuali indicate dalle Ordinanze del Commissario Straordinario sono indicative poiché il

calcolo delle spese ammissibili è ottenuto tenendo conto di particolari parametrazioni, di tetti

massimi, di franchigie e altri vincoli meglio dettagliati nel corpo dell’ordinanza.

Tutti i danni devono obbligatoriamente essere comprovati da esibizione alla Regione di perizia

giurata.

Non saranno oggetto di contributo le somme risarcite dalle assicurazioni e le tipologie di cui sopra

finanziate con altri provvedimenti agevolativi nazionali e/o comunitari.

L’istruttoria è previsto che venga effettuata da appositi nuclei valutativi di una struttura

appositamente costituita all’interno della RER (Regione Emilia Romagna) su nomina del

Commissario.

Per richieste superiori a 1 milione di euro la RER disporrà sopralluoghi a cura di proprio personale

tecnico. Il nucleo valutativo determina l’entità e la tipologia del contributo e lo comunica al

richiedente, che ha 30 gg di tempo per accettarlo. A seguito dell’accettazione, il contributo verrà

concesso con Atto del Commissario e da quel momento potranno essere richiesti gli utilizzi a s.a.l.,

che la RER ha previsto possano essere al massimo 3. E’ previsto che se il beneficiario ha già

sostenuto i costi, l’erogazione del contributo possa essere erogata a lui (o alla banca che ha fatto

l’anticipazione) e non all’impresa appaltatrice, previa dimostrazione dell’avvenuto pagamento.

Tutti gli interventi oggetto di contributo dovranno essere tassativamente ultimati entro il 31

dicembre 2015, pena la perdita del contributo stesso.

La copertura dei danni a scorte e per le spese di delocalizzazione sono previsti sul plafond di 100

milioni di cui all’art. 11 del D.L. 74 per permettere la copertura di quanto presumibilmente non

riusciranno a coprire con il c/capitale.

Sono ovviamente escluse le imprese che hanno beneficiato dei contributi a valere sul FESR

(Programma Operativo Regionale del Fondo Europeo di sviluppo regionale 2007-2013 approvato

con Decisione C(2007) 3875 del 7 agosto 2007 dalla Commissione europea).

L’abbattimento degli interessi a carico della Regione è previsto per tutta la durata del

finanziamento, fino ad una durata massima di 5 anni; nel caso in cui il finanziamento bancario sia di

durata superiore, il contributo verrà commisurato ad un finanziamento di durata di 5 anni.

Lo sforzo finanziario al quale la Cassa potrebbe sottoporsi in prospettiva è decisamente importante,

anche perché l’altalenante andamento dei mercati finanziari e la sempre maggiore riduzione dei

margini che costituiscono la base imponibile delle banche, non assicurano con matematica certezza

che anche nel lungo periodo l’entità delle imposte da versare sia tale da permettere il recupero dei

crediti d’imposta maturati a fronte dell’erogazione dei contributi.

L’esigenza di adoperarsi con tutte le proprie forze in appoggio alle sfortunate popolazioni dei

territori di propria influenza diretta, tuttavia, non ha fatto per un solo momento dubitare i vertici

della Cassa sulla necessità di aderire alla convenzione ed entrare nel complesso meccanismo di

erogazione dei contributi.

Consapevole della complessità delle procedure e delle formalità richieste per l’ottenimento dei

contributi pubblici alla ricostruzione, ma consapevole dell’importanza che questi ricoprono per la

ripresa economico-finanziaria dei privati e delle imprese del cratere che hanno subito danni

materiali diretti, la Cassa si è attivata con prontezza per attivare un rapporto di collaborazione con

una primaria società di consulenza, con apprezzato background professionale a livello nazionale e

peraltro già operativa con innumerevoli gruppi bancari italiani, per affiancare la clientela che non

disponesse di professionisti sufficientemente esperti ad approntare, allestire e presentare le richieste

di contributo sulle piattaforme informatiche MUDE (per gli edifici residenziali) e/o SFINGE (per

gli immobili produttivi in senso lato).

40

Per quanto concerne le anticipazioni ai dipendenti delle anticipazioni CIGO con causale evento

sismico, non inserite nei vari Protocolli d’intesa con le Provincie di Bologna Ferrara e, la Cassa ha

sottoscritto accordi integrativi per attivare la relativa procedura.

Altre iniziative Seppure in un anno tanto particolare in cui gli eventi sismici hanno influito sulla vita e il lavoro di

ognuno, la Cassa non è venuta meno agli impegni presi ed agli aiuti che solitamente offre ai clienti,

alle associazioni, alle imprese e alle famiglie.

E’ stata partner di varie iniziative istituite per raccogliere fondi a favore delle popolazioni colpite

dal terremoto (spettacolo in Piazza Maggiore a Bologna, iniziativa “Ricordiamo, Ricostruiamo”,

Asta di opere d’arte presso il Museo Bargellini, ecc)

La Cassa non è venuta meno all’impegno costante che la vede sostenere, con iniziative a carattere di

sponsorizzazione commerciale, attività e manifestazioni importanti per il territorio.

Ricordiamo di seguito le più note a partire dal Carnevale di Cento di cui la Cassa, da sempre, è

uno dei maggiori partner; ancora una volta i clienti della Cassa hanno ricevuto un tagliando di

ingresso gratuito. Nell’ambito del Carnevale la rassegna “Sapori senza maschera” ha riscosso

particolare successo: tre appuntamenti seguitissimi dedicati ai ragazzi delle scuole primarie e

secondarie della nostra zona di operatività (Cento, Bondeno, Pieve di Cento, S.Giovanni in

Persiceto, Finale Emilia, Sant’Agostino, Crevalcore, etc).

Una importante collaborazione ha visto la Cassa a fianco di Unindustria Bologna per le iniziative

a difesa e promozione del tessuto imprenditoriale locale.

Fra le sponsorizzazioni allo sport ricordiamo in particolare quelle a favore delle squadre di Basket

di Cento (Tramec), del Volley femminile (Ags Evolution), della Centese Calcio e della Ova Rugby di Pieve di Cento .

Anche nel 2012 è stata confermata la sponsorizzazione della stagione teatrale a favore del Teatro Giuseppe Borgatti di Cento trasferita, a causa dell’inagibilità dello stabile del Teatro comunale, al

PalaBorgatti.

Fra le manifestazioni, oltre alla confermata presenza nella storica Fiera di Cento – Settembre

centese, la Cassa ha aderito all’iniziativa “M’illumino di meno” promossa a livello nazionale per

sensibilizzare alle buona pratiche di risparmio energetico.

Nell’ambito delle manifestazioni culturali la Banca è stata partner di varie iniziative organizzate nel

territorio. Ricordiamo, tra le tante i concerti organizzati dalla Fondazione Musica Insieme di

Bologna, il Premio Estense organizzato da Unindustria Ferrara, le Borse di studio consegnate insieme al Lions Club di Pieve di Cento.

In occasione della Giornata mondiale del risparmio (31 ottobre) come di consueto la Cassa ha

fatto dono agli alunni delle prime classi delle scuole elementari di un salvadanaio. Sono inoltre stati

distribuiti gadget e premi in occasione dello svolgimento dei Giochi della Gioventù di Cento,

Bondeno e Pieve di Cento.

Infine per le famiglie anche nel 2012 la Cassa ha aderito all’iniziativa organizzata dalla

Confartigianato Ferrara denominata “Scuola per genitori”; un folto pubblico ha partecipato al

Teatro di Ferrara alle cinque conferenze programmate. A Cento sono state organizzate altre due

conferenze nel Salone di Rappresentanza: una ha visto protagonista il prof. Paolo Crepet (direttore