Un approfondimento sulla produttività del Friuli Venezia Giulia 0 Comparazione del Friuli Venezia Giulia con le regioni del Nord Italia e del sistema renano LA BAVIERA FA UNA ZUPPA MIGLIORE DELLA NOSTRA CON GLI STESSI INGREDIENTI Contributo all’istruttoria per una discussione sulla produttività Lodovico Sonego Gennaio 2012. Pordenone Il documento riflette esclusivamente le opinioni dell’autore senza impegnare l’Associazione Norberto Bobbio www.associazionebobbio.it [email protected]

Transcript

Un approfondimento sulla produttività del Friuli Venezia Giulia

0

Comparazione del Friuli Venezia Giulia con le regioni

del Nord Italia e del sistema renano

LA BAVIERA FA UNA ZUPPA MIGLIORE

DELLA NOSTRA CON GLI STESSI INGREDIENTI

Contributo all’istruttoria per una discussione sulla produttività

Lodovico Sonego

Gennaio 2012. Pordenone

Il documento riflette esclusivamente le opinioni dell’autore

Un approfondimento sulla produttività del Friuli Venezia Giulia

1

Un approfondimento sulla produttività del Friuli Venezia Giulia

2

I tedeschi fanno una zuppa migliore della nostra usando gli stessi ingredienti. Fuor di metafora: il sistema renano rappresentato in questo lavoro da Baden-Württemberg e Baviera è più competitivo della Padania pur avendo retribuzioni un po’ più generose e la stessa dotazione di investimenti per abitante. Si aggiunga che i due lander assunti come benchmark della produttività e della crescita sono più competitivi anche quando hanno un CLUP più alto.

Il Friuli Venezia Giulia, come del resto tutta l’economia industriale del Nord Italia, è alle prese con il declino ma tale prospettiva può essere invertita purchè lo si desideri e si agisca di conseguenza; si tratta di individuare le politiche e le azioni che possono consentire di riprendere a crescere in misura adeguata.

La prima scelta da compiere, tutta politica, è dichiarare che una più alta produttività del Friuli Venezia Giulia per far crescere il reddito e l’occupazione è obiettivo di interesse generale come testimoniano le evidenze citate in questo rapporto. L’obiettivo di una migliore produttività può inoltre essere perseguito a condizione che divenga uno scopo largamente condiviso. Vengono anche indicati i titoli di alcune azioni delle quali discutere, poi si tratta di agire.

Il documento che segue si prefigge di stimolare ed istruire una discussione politica e di politica economica. Per tale scopo viene fornito un ampio corredo di informazioni numeriche accompagnate da alcune considerazioni economiche e politiche.

C’è anche infine l’indicazione di alcune auspicabili direttrici programmatiche, ma si tratta di cenni esemplificativi. Sarebbe sbagliato discutere di soluzioni prima di aver condiviso che esiste il problema.

Un approfondimento sulla produttività del Friuli Venezia Giulia

3

Un approfondimento sulla produttività del Friuli Venezia Giulia

4

Indice

Il CLUP 5

Gli investimenti 12

La Francia si allarma 14

Il Friuli Venezia Giulia 17

Un faro su quattro macroregioni e Il sorpasso tedesco 20

Ancora sul Friuli Venezia Giulia. Il CLUP più alto è un dato strutturale 28

Che cosa è successo 32

Sintesi 38

Quattro scenari e la produttività come questione di interesse generale 41

Produttività e crescita. Dalla svalutazione della moneta alla svalutazione interna 44

Poscritto su produttività ed immigrazione di stranieri 48

Poscritto su esportazioni e nuovo deflattore Istat 56

Un approfondimento sulla produttività del Friuli Venezia Giulia

5

Da molto tempo la produttività è una variabile oggetto di interesse scientifico e dibattito politico. Gli studi sono numerosi con una insistenza sempre più accentuata sulle investigazioni settoriali se non microsettoriali. Da ultimo è molto in voga, e motivatamente, la relazione tra produttività e ICT. In questo breve lavoro, direttamente finalizzato ad una riflessione politica per il Friuli Venezia Giulia, cercheremo invece di proporre un esame comparato delle dinamiche di alcuni aggregati economici di Germania, Francia e Italia. L’obiettivo, siccome preme individuare il filo rosso di una auspicabile politica economica, è evitare di focalizzarci sul singolo albero con approfondimenti settoriali per non perdere di vista la foresta. Cercheremo in primo luogo un esame comparato delle macrodinamiche dei tre paesi per poi inserire in tale contesto un approfondimento sul Friuli Venezia Giulia in relazione alle regioni italiane; quelle della Padania1 in particolare.

1. Il CLUP

Nel 2010 Germania, Francia e Italia raggiungono un prodotto interno lordo per abitante2, pari rispettivamente a 28.700, 26.100, 24.300 euro e un volume di esportazioni per abitante di 13.400, 6.600, 6.500 euro. Questi pochi numeri bastano a dare una rappresentazione sintetica della competitività dei tre sistemi economici; qui non ci preme solo registrare una situazione ma piuttosto individuare le regioni che provocano lo scarto competitivo allo scopo di poter indicare una adeguata politica economica per il Friuli Venezia Giulia. Iniziamo pertanto occuparci di produttività con un esame comparato dei valori e delle dinamiche del costo del lavoro per unità di prodotto3 che viene comunemente inteso come la rappresentazione della produttività del lavoro. In realtà si tratta di un indicatore più complesso che intercetta anche l’influenza del capitale e di molti altri fattori. E’ certo che la produttività del lavoro dipenda dal rapporto tra prestazione e retribuzione, ma è anche funzione della dotazione di capitale, del grado del suo utilizzo, del livello di competenza tecnico-scientifica del territorio e del lavoratore, della politica delle infrastrutture, ecc.. Il CLUP è quindi anche un indicatore multifattoriale.

1 In contrasto con quanto si ritiene comunemente l’espressione Padania non reca il conio del senatore Umberto Bossi ma quello più

nobile del senatore Amintore Fanfani che nel 1934 pubblicò un libro di pregio sul ruolo del cattolicesimo nella formazione storica del capitalismo. L’origine dell’espressione Padania, che è probabile sia stata usata anche prima di Fanfani, è pertanto lontana nel tempo e nella temperie politica. Quanto alla accettabilità dell’espressione dal punto di vista dell’indicazione geografica non si comprendono le ragioni delll’ostilità per l’uso del nome del fiume per denominare la sua valle. Nessuno del resto ha mai obiettato a che un tratto della valle del Reno si chiami Renania e che da secoli quell’espressione, non solo geografica ma anche economica e di civilizzazione, sia usata comunemente. Colgo l’occasione per pubblicizzare il libro che effettivamente merita attenzione. Nel volume, ripubblicato con integrazioni e qualche aggiustamento nel 1944, compare una approfondita motivazione del perché Max Weber non ha colto nel segno quando con il suo noto volume sull’etica protestante ha rivendicato il ruolo della Riforma, ed in particolare del Calvinismo, nel favorire lo sviluppo del capitalismo. Cfr. A. Fanfani, Cattolicesimo e protestantesimo nella formazione storica del capitalismo, p. 182. Padova, 2005.

2 I valori monetari indicati in questo lavoro sono sempre espressi in termini di parità di potere d’acquisto (ppp). La base dati

statistica usata, salvo diversa indicazione, è quella di Eurostat.

3 L’indice è calcolato sulla base della metodologia correntemente usata da Bankitalia. CLUP = [Retribuzioni totali dei lavoratori

dipendenti/numero dei lavoratori dipendenti] / [Valore aggiunto ai prezzi di base/numero degli occupati totali].

Un approfondimento sulla produttività del Friuli Venezia Giulia

6

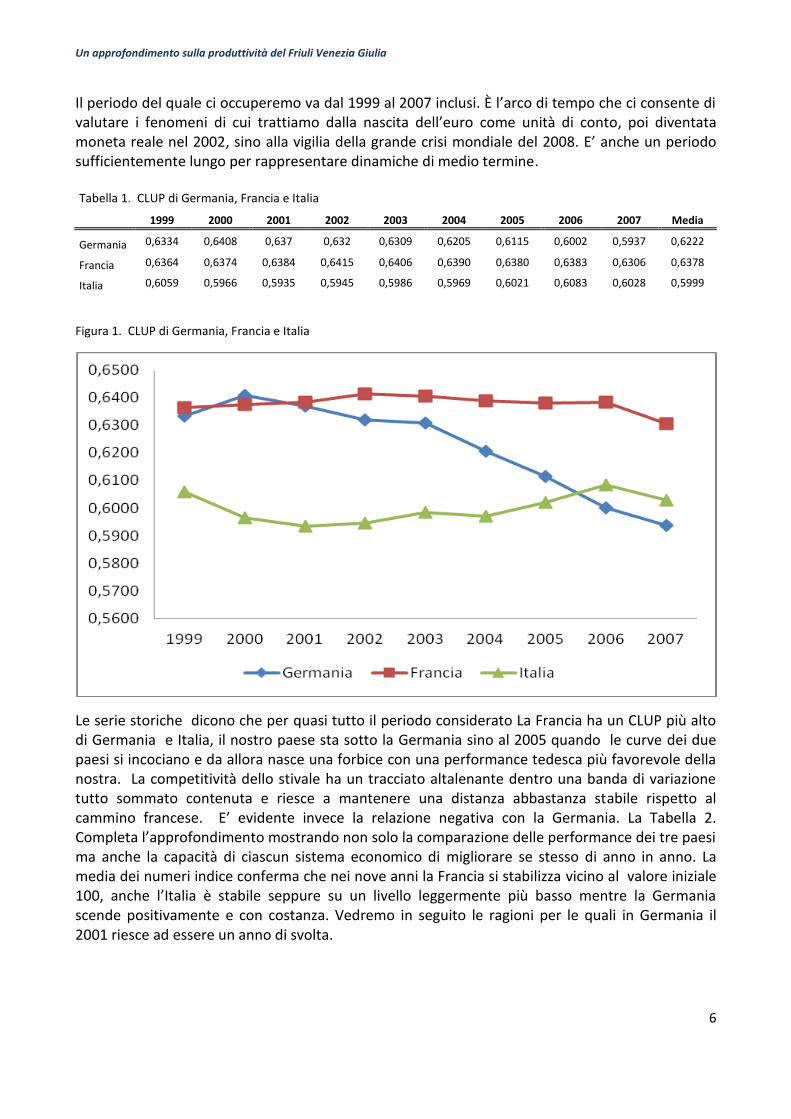

Il periodo del quale ci occuperemo va dal 1999 al 2007 inclusi. È l’arco di tempo che ci consente di valutare i fenomeni di cui trattiamo dalla nascita dell’euro come unità di conto, poi diventata moneta reale nel 2002, sino alla vigilia della grande crisi mondiale del 2008. E’ anche un periodo sufficientemente lungo per rappresentare dinamiche di medio termine.

Tabella 1. CLUP di Germania, Francia e Italia

1999 2000 2001 2002 2003 2004 2005 2006 2007 Media

Le serie storiche dicono che per quasi tutto il periodo considerato La Francia ha un CLUP più alto di Germania e Italia, il nostro paese sta sotto la Germania sino al 2005 quando le curve dei due paesi si incociano e da allora nasce una forbice con una performance tedesca più favorevole della nostra. La competitività dello stivale ha un tracciato altalenante dentro una banda di variazione tutto sommato contenuta e riesce a mantenere una distanza abbastanza stabile rispetto al cammino francese. E’ evidente invece la relazione negativa con la Germania. La Tabella 2. Completa l’approfondimento mostrando non solo la comparazione delle performance dei tre paesi ma anche la capacità di ciascun sistema economico di migliorare se stesso di anno in anno. La media dei numeri indice conferma che nei nove anni la Francia si stabilizza vicino al valore iniziale 100, anche l’Italia è stabile seppure su un livello leggermente più basso mentre la Germania scende positivamente e con costanza. Vedremo in seguito le ragioni per le quali in Germania il 2001 riesce ad essere un anno di svolta.

Un approfondimento sulla produttività del Friuli Venezia Giulia

7

Tabella 2. CLUP. Numeri indice. 1999 = 100

1999 2000 2001 2002 2003 2004 2005 2006 2007 Media

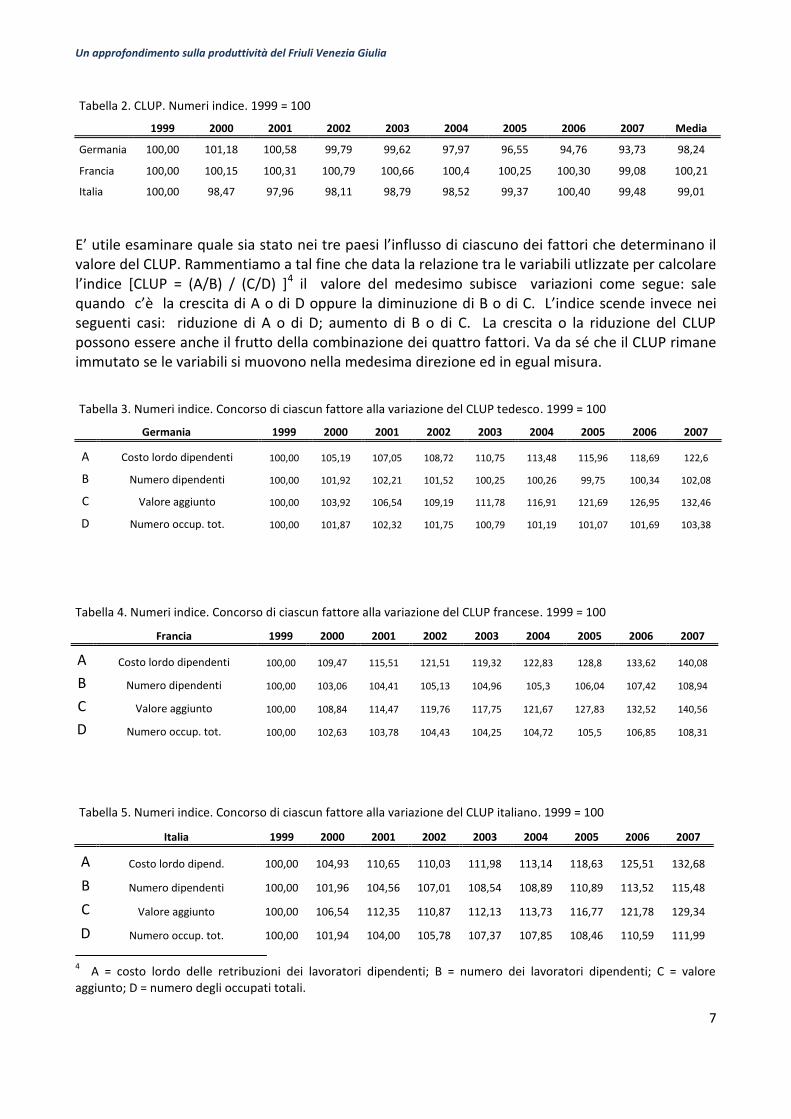

E’ utile esaminare quale sia stato nei tre paesi l’influsso di ciascuno dei fattori che determinano il valore del CLUP. Rammentiamo a tal fine che data la relazione tra le variabili utlizzate per calcolare l’indice *CLUP = (A/B) / (C/D) +4 il valore del medesimo subisce variazioni come segue: sale quando c’è la crescita di A o di D oppure la diminuzione di B o di C. L’indice scende invece nei seguenti casi: riduzione di A o di D; aumento di B o di C. La crescita o la riduzione del CLUP possono essere anche il frutto della combinazione dei quattro fattori. Va da sé che il CLUP rimane immutato se le variabili si muovono nella medesima direzione ed in egual misura.

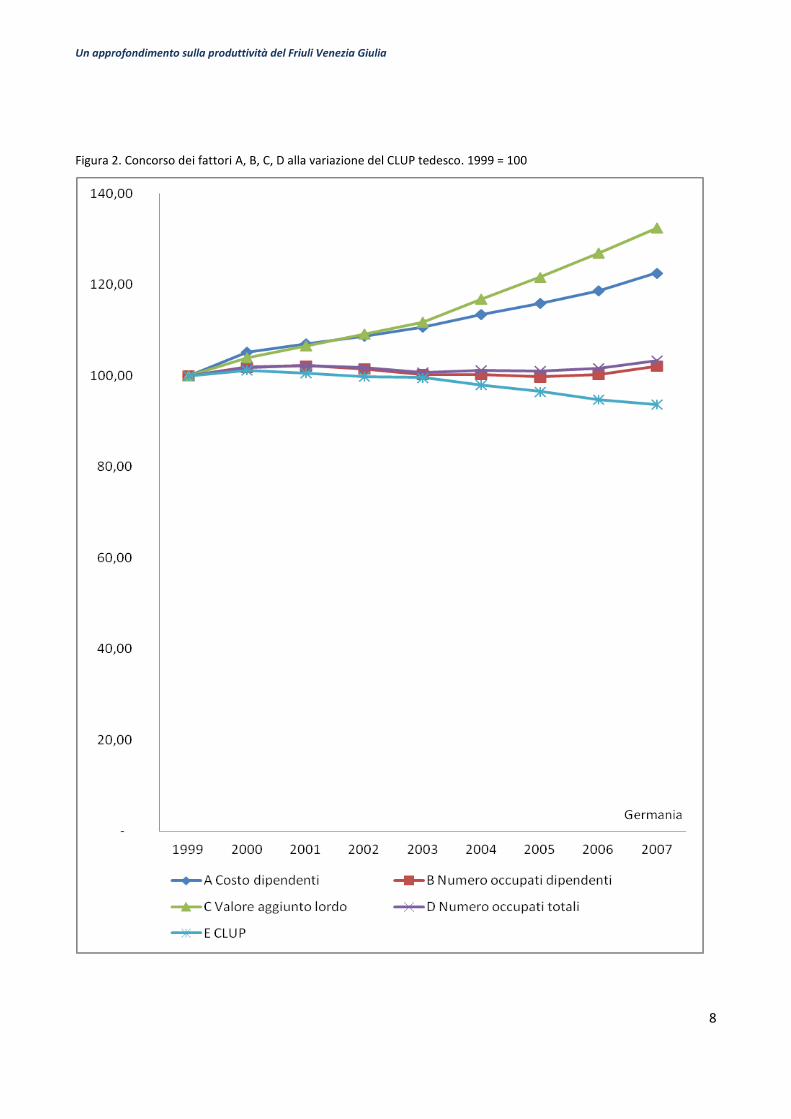

Tabella 3. Numeri indice. Concorso di ciascun fattore alla variazione del CLUP tedesco. 1999 = 100

Germania 1999 2000 2001 2002 2003 2004 2005 2006 2007

B Numero dipendenti 100,00 103,06 104,41 105,13 104,96 105,3 106,04 107,42 108,94

C Valore aggiunto 100,00 108,84 114,47 119,76 117,75 121,67 127,83 132,52 140,56

D Numero occup. tot. 100,00 102,63 103,78 104,43 104,25 104,72 105,5 106,85 108,31

Un approfondimento sulla produttività del Friuli Venezia Giulia

8

Figura 2. Concorso dei fattori A, B, C, D alla variazione del CLUP tedesco. 1999 = 100

Un approfondimento sulla produttività del Friuli Venezia Giulia

9

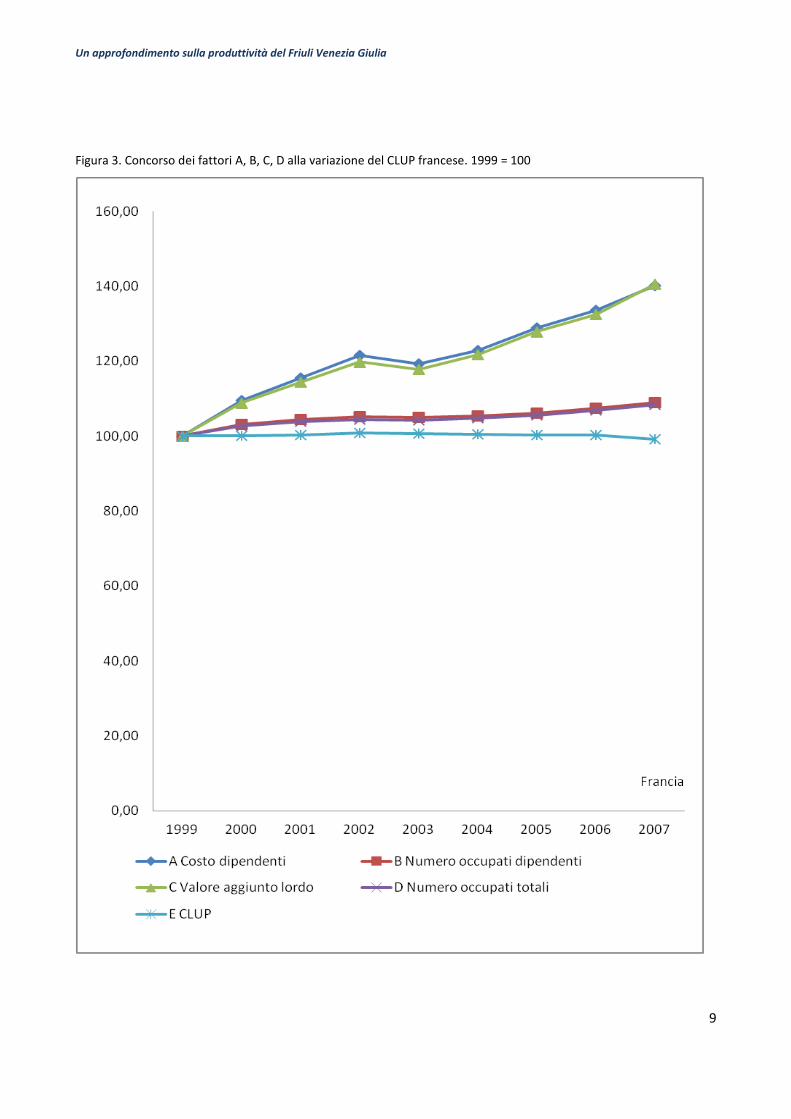

Figura 3. Concorso dei fattori A, B, C, D alla variazione del CLUP francese. 1999 = 100

Un approfondimento sulla produttività del Friuli Venezia Giulia

10

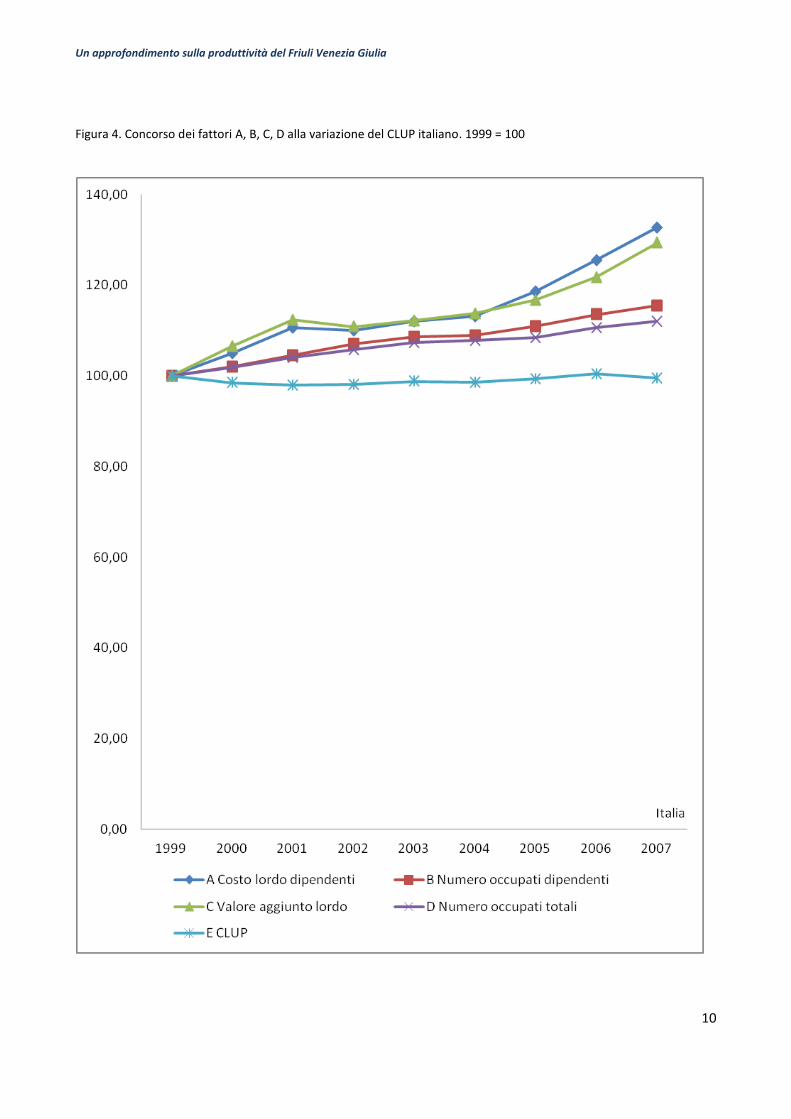

Figura 4. Concorso dei fattori A, B, C, D alla variazione del CLUP italiano. 1999 = 100

Un approfondimento sulla produttività del Friuli Venezia Giulia

11

Le dinamiche indicate dalle tabelle 3, 4 e 5, ancora più visibili nelle tre figure 1, 2 e 3, sono sintetizzabili così:

- Germania. Il valore aggiunto cresce più delle retribuzioni dei dipendenti, gli occupati totali crescono più dei lavoratori dipendenti. Ne emerge un quadro di politica economica in cui si è puntato molto sulla crescita della reddito e su un contenimento delle retribuzioni.

- Francia. Il paese cresce con un riuscito equilibrismo. Valore aggiunto e retribuzioni aumentano di pari passo così come il numero dei lavoratori dipendenti e di quelli totali.

- Italia. Nella penisola le retribuzioni dei lavoratori dipendenti crescono più del valore aggiunto ma, a compensazione, il numero dei dipendenti cresce più degli occupati totali.

L’esame di come i quattro fattori concorrono alla determinazione del CLUP ci racconta la storia politica, economica e sociale dei tre paesi. Nel 2007 la Germania ha il costo per unità di prodotto migliore pur avendo avuto una crescita del valore aggiunto (132%) inferiore a quella della Francia. Il buon CLUP tedesco di fine periodo è il frutto del fatto che il costo lordo dei lavoratori dipendenti cresce meno del valore aggiunto a fronte dell’irrilevanza della crescita del numero dei dipendenti e degli occupati totali che in quanto crescono di un valore quasi identico (rispettivamente il due e il tre percento) non influiscono di fatto sull’indice. Il sitema politico, economico e sociale tedesco ha condiviso una strategia che mette al centro la crescita della produttività. La Francia dal canto suo ha la più consistente salita del valore aggiunto (140%), perfettamente bilanciata tuttavia dalla crescita del costo dei lavoratori dipendenti (140%). Bilanciamento perfetto (108%) anche per la crescita del numero dei dipendenti e degli occupati totali: si spiega così la curva stabilmente piatta del CLUP francese, anche se con valori più alti di Germania e Italia. Nel caso di Parigi come in quello, seppur diverso, di Berlino si ha l’impressione della presenza di una regia della politica economica e dei redditi. La vicenda Italiana colpisce invece proprio perché è difficile individuare la presenza di un governo del quadro d’insieme: nel 1999 l’Italia ha un CLUP più basso della Germania, nel 2007 le parti si invertono. Nel corso dei nove anni il costo lordo dei dipendenti dello stivale è salito più del valore aggiunto e l’esito è lievemente accentuato dal fatto che gli occupati totali crescono un po’ più dei dipendenti (3% ca.). La comparazione dell’Italia con Berlino non evidenzia solo una crescita del reddito 2007 su 1999 più contenuta, e per giunta collocata sotto quella delle retribuzioni, c’è anche che lo scarto tra la crescita del reddito prodotto dai due sistemi è di circa tre punti a favore della Germania mentre per le retribuzioni ci sono dieci punti in più per lo stivale. E’ utile dare uno sguardo al costo procapite delle retribuzioni dei dipendenti nei tre paesi e al loro rispettivo tasso di crescita.

Tabella 6. Retibuzione per dipendente. Euro

1999 2000 2001 2002 2003 2004 2005 2006 2007 Media

Come c’era da aspettarsi il valore procapite delle retribuzioni5 conferma le indicazioni forniteci dalle serie storiche del CLUP e dei fattori che lo determinano. Le retribuzioni francesi sono sempre le più alte; per sette anni su nove il costo delle retribuzioni italiane è superiore a quello dei dipendenti tedeschi, ma nell’arco dell’intero periodo le distanze fra Italia e Germania si accorciano perché da noi il tasso di crescita è più basso. Nella media dei nove anni la Germania ha il costo dipendente più basso e la Francia quello più alto, nell’intero periodo la Francia ha anche il primato del tasso di crescita più alto mentre in questo caso la posizione intermedia è della Germania con l’Italia al terzo posto. Le tabelle 6 e 7 ci offrono un quadro generale, e uniforme, di ciascuno dei tre sistema paese con tutte le semplificazioni delle rappresentazioni statistiche su larga scala. Si tratta di informazioni che mettono insieme, livellandoli in una media nazionale, il Nord e il Sud d’Italia che come è noto hanno strutture economiche e sociali molto differenti; avviene una cosa simile anche per la Germania nel caso della quale, con il medesimo meccanismo, si livellano le realtà tutt’ora strutturalmente diverse dell’economia e della società renana, da un lato, e quella più precaria dei lander che un tempo facevano parte della vecchia Deutsche Demokratische Republik dall’altro. Una comparazione più attendibile dei sistemi industriale tedesco e italiano richiede una focalizzazione specifica sull’area renano-bavarese e sull’intero Nord Italia. E’ un esercizio che faremo ai capitoli cinque e sei. Le riflessioni di questo capitolo portano alla conclusione, peraltro coincidente con un diffuso senso comune, che la Germania è il più competitivo dei tre grandi paesi industriali del continente e che quel paese manifesta una crescente capacità di efficientamento. Il sistema economico tedesco beneficia di una politica economica e sociale che dapprima con Gerhard Schröder e poi con Angela Merkel ha puntato alla crescita utilizzando varie leve, una fra esse è il controllo delle dinamiche retributive.

2. Gli investimenti

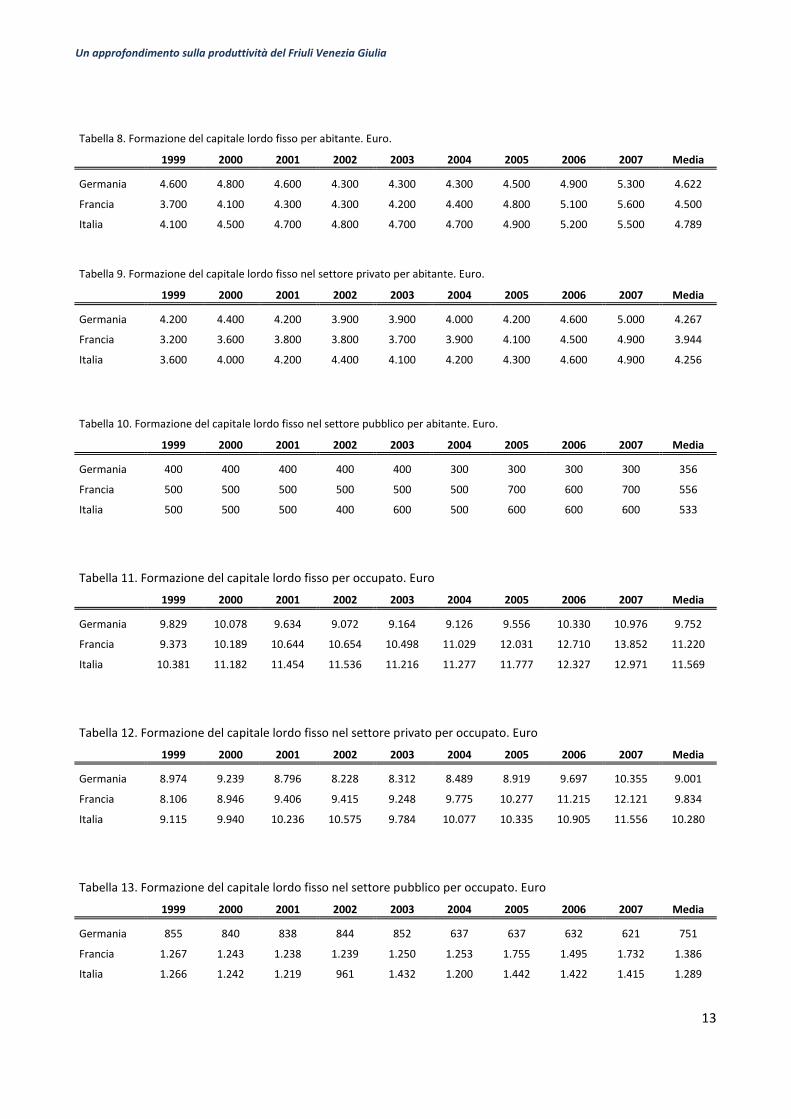

Il CLUP è un indicatore sul quale influiscono molte variabili fra cui gli investimenti: la loro quantità ma anche l’efficienza del loro impiego e il livello di utilizzo degli impianti. Le tabelle che seguono dicono che la media annua 1999-2007 degli investimenti per abitante effettuati dall’Italia é superiore a quelli dei due partner e che anche il rapporto degli investimenti del settore pubblico con quelli del privato è del tutto in linea con quello degli altri due paesi.

5 Si rammenta che si tratta di valori monetari che, come avviene sempre in questo lavoro salvo diversa esplicita indicazione,

vengono espressi in termini di parità di potere d’acquisto. Giova ricordare inoltre che si tratta di costi lordi e che nel caso italiano la differenza tra il lordo e il netto è più significativa che negli altri due paesi, Germania in particolare, a causa della nota influenza del cuneo fiscale.

Un approfondimento sulla produttività del Friuli Venezia Giulia

13

Tabella 8. Formazione del capitale lordo fisso per abitante. Euro.

1999 2000 2001 2002 2003 2004 2005 2006 2007 Media

Un approfondimento sulla produttività del Friuli Venezia Giulia

14

Gli investimenti italiani per occupato sono invece nettamente superiori perché nel nostro caso pesa il fatto di avere un mercato del lavoro con tasso di occupazione particolarmente basso, lo stock degli investimenti è diviso per un denominatore davvero piccolo. La Germania ha un PIL procapite, esportazioni procapite e livelli occupazionali migliori dei nostri con un impegno sul versante degli investimenti che, per quanto di poco, è inferiore a quello dell’Italia: la zuppa di Berlino è migliore della nostra benchè venga preparata spendendo meno per gli ingredienti. Detta in termini meno metaforici è evidente che in generale da noi vi è un impiego meno efficiente dei fattori e pesa pure l’avere una collocazione meno favorevole nella divisione internazionale del lavoro. E’ noto infatti che, salvo eccezioni che pur ci sono, è più redditizio assemblare e vendere al cliente finale l’automobile piuttosto che fornire la componentistica di precisione alla Bosch o i cruscotti in plastica alla BMW: la redditività di un euro di investimento nell’automotive è infatti diversa a seconda della collocazione di quell’investimento lungo la filiera del settore. E l’Italia, si pensi al sistema manifatturiero padano e dello stesso Nordest, è fortemente caratterizzata dalla subfornitura. Quello degli investimenti è un problema che in questa sede ci limitiamo ad enunciare sommariamente6, uno studio comparato che approfondisse le caratteristiche tipologiche e di redditività degli investimenti in Italia e in Germania sarebbe utile. Le constatazioni appena compiute sono in ogni caso indicative di un divario tra la produttività del capitale in Germania e in Italia.

3. La Francia si allarma

Stiamo cercando di definire il modo con il quale si pone il problema della produttività in Friuli Venezia Giulia e in Italia, soprattutto in relazione alla Germania che in questa materia rappresenta il riferimento obbligato. Per comprendere meglio il caso italiano è utile investigare in che modo l’argomento di cui ci occupiamo viene affrontato in Francia. A Parigi la questione è oggetto di consapevole attenzione ormai da tempo mentre da noi il dibattito economico è avvitato in una logica emergenziale che scaturisce dal caso dei conti pubblici il cui futuro, già nel breve, dipende tuttavia proprio dalla produttività. Nel gennaio del 2011 il governo pubblica7 l’esito di una estesa indagine che sin dal titolo pone alla Francia l’obiettivo di colmare il divario di competitività con la Germania. La lettura del rapporto francese offre considerazioni che colpiscono di per sé ma colpiscono ancora di più il lettore italiano immerso nella temperie del dibattito nazionale dell’autunno. Anzitutto i numeri che danno la dimensione della perdita della competitività francese: dal 1999 al 2009 le esportazioni della Francia sul totale della zona euro sono calate dal 17.7 al 13.5% mentre quelle di oltre Reno sono salite dal 29.6% al 32.2. Le esportazioni francesi erano il 55% di quelle tedesche nel 1999, sono il 40% nel 2009. Dicevo di

6 La crescita della produttività del sistema statunitense nell’ultimo quindicennio è dovuta in misura significativa agli

investimenti in ICT. Il contributo percentuale (medio annuo 1999-2007) del servizio di tali immobilizzazioni alla crescita del valore aggiunto è rispettivamente il seguente nei tre paesi che consideriamo: Germania 37.6; Francia 26.1; Italia 29.9. L’apporto degli assets ICT alla formazione del capitale fisso lordo espresso in miliondi euro correnti (valore medio annuo per il periodo 1999-2007) è rispettivamente il seguente: Germania 45.627,6; Francia n.d.; Italia 23.326,8 . Fonte: Eu Klems. Growth and Productivity Accounts.

7 Cfr. COE-Rexecode. Mettre un terme à la divergence de compétitivité entre la France e l’Allemagne. Etude réalisée

pour le Ministère de l’Economie, des Finances et de l’Industrie. Paris, janvier 2011.

Un approfondimento sulla produttività del Friuli Venezia Giulia

15

spunti che impressionano e colpisce infatti che uno studio preparato nel 2010, e pubblicato all’inizio dell’anno seguente, affronti il divario di competitività dicendo sin dall’esordio che tale divergenza “ …. minaccia l’occupazione in Francia e l’equilibrio in Europa8.” e ancora che “La posta in gioco è cruciale per la crescita, il livello di vita e l’occupazione in Francia. Lo è anche per la coesione della zona euro”. L’allarme prosegue; la Francia “… ha ora la stessa moneta della Germania. Un persistente scarto di competitività si tradurrebbe inevitabilmente in una divergenza del livello di vita e in uno spostamento dei fattori della produzione verso le regioni più competitive. *…..+ La competitività del territorio è cruciale perché determina direttamente il potere d’acquisto e l’occupazione del paese”. C’è la consapevolezza della serietà del problema per la Francia ma anche delle conseguenze per la comune casa europea, coesione della zona euro in primis. Il punto di svolta da cui nasce la forbice negativa è l’anno 20009, dopo aver goduto al contrario di un vantaggio competitivo per tutto il decennio precedente. Gli anni novanta sono all’insegna di una prevalenza francese che lucra sulle difficoltà della riunificazione post muro di Berlino e sul frequente ricorso alle svalutazioni competitive del franco. Il rapporto governativo cita una svalutazione media del trenta percento ogni dieci anni metre la storia del sitema monetario postbellico ci dice di un prolungato apprezzamento del marco persino in presenza di avanzi commerciali che sono stati significativi a tal punto tale da essere spesso criticati anche oltre Atlantico. Dopo gli anni novanta così descritti il nuovo secolo inizia sotto le insegne dei vincoli della moneta condivisa e, on top, con politiche domestiche divergenti: da un lato del Reno le autorità di Berlino pongono in maniera esplicita alla società la questione della produttività come grande questione nazionale e l’obiettivo di accentuare il profilo di grande paese industriale che presidia i crinali più avanzati della filiera manifattura-ricerca-formazione-servizi. Uno dei pilastri della politica economica tedesca è il patto di moderazione salariale in cambio della crescita dell’occupazione e del mantenimento della coesione sociale, a ciò si accompagna una incisiva riforma del mercato del lavoro. Gli attuali successi tedeschi sono il

8 Ivi. pp. 11 e seguenti.

9 E’ l’anno della completa applicazione della legislazione francese sulle trentacinque ore, la nuova disciplina è definita

con una legge del 1998 e una seconda legge del 2000. Tra il 1998 e il 2001 il tempo settimanale lavorato si riduce di circa 2.5 ore con un innalzamento del costo orario delle prestazioni lavorative dell’11.4% e un aumento della produttività oraria del 2.3% a fronte, in questo caso, di un più 1.4% nell’Unione europea. L’idea di un orario settimanale di trentacinque ore ha una storia antica nella sinistra francese ma è solo con il governo di Lionel Jospin, primo ministro dal giugno del 1997 al maggio 2002 in coabitazione con Jaques Chirac, che il proposito diventa regola. Il ministro del lavoro che associa il suo nome alle leggi sulla riduzione dell’orario è Martine Aubry attuale segretario del Partito Socialista francese. Il pilastro che sostenne l’idea delle trentacinque ore fu il convincimento che la riduzione dell’orario, a parità di retribuzione, avrebbe fatto crescere l’occupazione ripartendo fra un numero maggiore di persone la domanda di lavoro. Si ritiene che il contributo all’aumento dell’impiego sia stato trascurabile. Poco dopo, nel 2002, Gerhard Schröder cancelliere socialdemocratico della Repubblica Fedreale Tedesca dall’ottobre 1998 al novembre 2005, inizia la stagione delle riforme da cui nasce il ciclo economico favorevole che caratterizza la Germania da quasi un decennio. E’ interessante notare come due governi di sinistra, sulle due rive del Reno, propongano nella medesima fase politica ed economica di inizio secolo politiche molto diverse e per certi aspetti contrapposte. Fra le riforme avviate da Schröder ci sono le leggi Hartz dal nome di una speciale commissione costituita nella primavera del 2002 e presieduta da Peter Hartz capo del personale del Gruppo VolksWagen. Le leggi Hartz, la quarta ed ultima entra in vigore nel gennaio del 2005, riorganizzano il mercato del lavoro e l’intera politica del welfare a sostegno dell’impiego.

Un approfondimento sulla produttività del Friuli Venezia Giulia

16

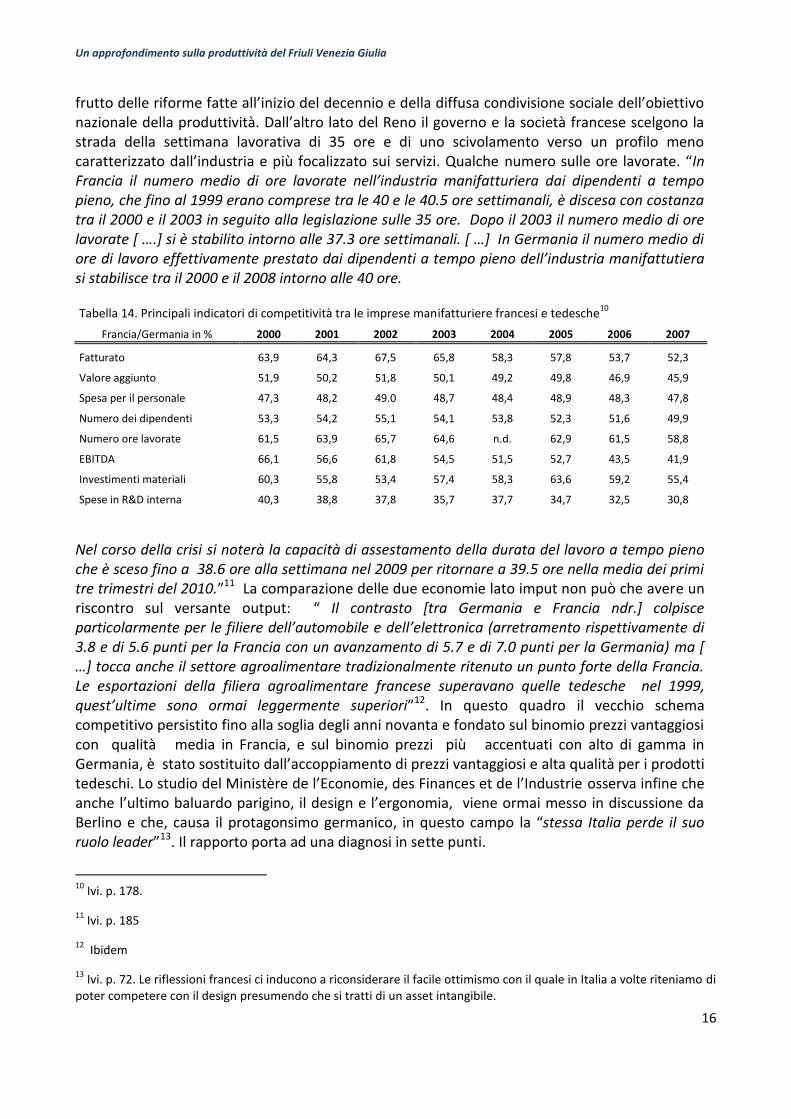

frutto delle riforme fatte all’inizio del decennio e della diffusa condivisione sociale dell’obiettivo nazionale della produttività. Dall’altro lato del Reno il governo e la società francese scelgono la strada della settimana lavorativa di 35 ore e di uno scivolamento verso un profilo meno caratterizzato dall’industria e più focalizzato sui servizi. Qualche numero sulle ore lavorate. “In Francia il numero medio di ore lavorate nell’industria manifatturiera dai dipendenti a tempo pieno, che fino al 1999 erano comprese tra le 40 e le 40.5 ore settimanali, è discesa con costanza tra il 2000 e il 2003 in seguito alla legislazione sulle 35 ore. Dopo il 2003 il numero medio di ore lavorate * ….+ si è stabilito intorno alle 37.3 ore settimanali. * …+ In Germania il numero medio di ore di lavoro effettivamente prestato dai dipendenti a tempo pieno dell’industria manifattutiera si stabilisce tra il 2000 e il 2008 intorno alle 40 ore.

Tabella 14. Principali indicatori di competitività tra le imprese manifatturiere francesi e tedesche10

Nel corso della crisi si noterà la capacità di assestamento della durata del lavoro a tempo pieno che è sceso fino a 38.6 ore alla settimana nel 2009 per ritornare a 39.5 ore nella media dei primi tre trimestri del 2010.”11 La comparazione delle due economie lato imput non può che avere un riscontro sul versante output: “ Il contrasto [tra Germania e Francia ndr.] colpisce particolarmente per le filiere dell’automobile e dell’elettronica (arretramento rispettivamente di 3.8 e di 5.6 punti per la Francia con un avanzamento di 5.7 e di 7.0 punti per la Germania) ma [ …+ tocca anche il settore agroalimentare tradizionalmente ritenuto un punto forte della Francia. Le esportazioni della filiera agroalimentare francese superavano quelle tedesche nel 1999, quest’ultime sono ormai leggermente superiori”12. In questo quadro il vecchio schema competitivo persistito fino alla soglia degli anni novanta e fondato sul binomio prezzi vantaggiosi con qualità media in Francia, e sul binomio prezzi più accentuati con alto di gamma in Germania, è stato sostituito dall’accoppiamento di prezzi vantaggiosi e alta qualità per i prodotti tedeschi. Lo studio del Ministère de l’Economie, des Finances et de l’Industrie osserva infine che anche l’ultimo baluardo parigino, il design e l’ergonomia, viene ormai messo in discussione da Berlino e che, causa il protagonsimo germanico, in questo campo la “stessa Italia perde il suo ruolo leader”13. Il rapporto porta ad una diagnosi in sette punti.

10

Ivi. p. 178.

11 Ivi. p. 185

12 Ibidem

13 Ivi. p. 72. Le riflessioni francesi ci inducono a riconsiderare il facile ottimismo con il quale in Italia a volte riteniamo di

poter competere con il design presumendo che si tratti di un asset intangibile.

Un approfondimento sulla produttività del Friuli Venezia Giulia

17

a. La competitività francese gode di una specializzazione industriale coerente con quella richiesta dalla domanda mondiale. In altri termini, la Francia non ha sbagliato la scelta della specializzazione produttiva.

b. La Francia soffre invece per un troppo esiguo numero di medie imprese (250-999 addetti) e per un eccesso di imprese gestite da manager mentre in Germania vi è una maggiore quantità di imprese a conduzione famigliare14;

c. La Germania che spende solo un po’ più in ricerca ma si avvantaggia di una forte propensione alla ricerca applicata e di uno stretto legame tra ricerca e industria;

d. La Francia ha perso il primato competitivo sui prezzi dei prodotti. Ora la Germania prevale sia per prezzo che per qualità;

e. Il costo del lavoro comparato vede un salario netto più basso in Francia ma nel contempo un salario lordo più basso in Germania15;

f. La forte competitività delle imprese tedesche costringe quelle francesi a schiacciare i propri margini;

g. Il funzionamento del mercato del lavoro costituisce un punto di forza per la Germania.

Dalla diagnosi nasce la proposta di un Patto per la competitività industriale fondato su cinque assi:

1. Assumere l’imperativo della competitività nella riforma del fisco;

2. Migliorare la capacità di lavorare insieme per adattarsi al cambiamento economico;

3. Accordare una più grande importanza al capitale umano;

4. Orientare più nettamente lo sforzo di formazione e di ricerca sull’accoppiamento ricerca-industria e sul processo industriale;

5. Mettere in opera misure forti ed urgenti di riduzione dei costi industriali.

4. Il Friuli Venezia Giulia

In questa sezione ci occupiamo del Friuli Venezia Giulia nel contesto del Nord Italia e della competizione continentale. Ho già avuto modo di affrontare la questione16, qui riprendo

14

Gli approcci ideologici sono sempre fuorvianti. I francesi rivalutano le imprese a proprietà famigliare, il che non esclude una gestione mangeriale, perché maggiormente interessate a obiettivi di medio lungo periodo e più capaci di responsabilità sociale. Anche qui qualche insegnamento sulle critiche spesso ideologiche, appunto, al sistema di proprietà e conduzione delle medie imprese italiane.

15 Se il cuneo fiscale preoccupa Parigi per la competitività del paese, l’Italia ha motivi di allarme ancora maggiori.

Un approfondimento sulla produttività del Friuli Venezia Giulia

18

l’argomento in modo più approfondito e con un arco temporale di riferimento più lungo che come si è già detto va dalla nascita dell’euro fino alla vigilia della grande crisi di Lehman Brothers. Si tratta di un’analisi comparata delle performance del Friuli Venezia Giulia, delle altre regioni manifatturiere e marittime del Nord Italia e delle aree manifatturiere maggiormente competitive di Germania e Francia. C’è anche uno sguardo agli stati membri dell’Europa centro orientale per verificare l’influsso dell’integrazione europea sui new-comers e viceversa l’influsso di quest’ultimi sulla nuova dislocazione geografica del potere economico nell’Europa a 27. Il PIL procapite del Friuli Venezia Giulia passa dai 23.100 euro del 1999 ai 29.200 del 2007; nello stesso periodo il PIL procapite medio europeo passa da 17.800 a 25.000 euro, il reddito lordo europeo cresce pertanto di circa il 40%, quello della nostra regione di poco più del 26 indicando un fenomeno che riguarda tutte, o quasi, le aree affluenti del continente. Le regioni tradizionalmente meno ricche del continente, che di solito coincidono con i nuovi paesi membri, crescono maggiormente delle aree di più antica industrializzazione contribuendo di più all’innalzamento del reddito medio europeo. Il fenomeno è indicativo di una accentuata capacità competitiva dei nuovi protagonisti dell’economia europea nei confronti delle aree di più antico insediamento industriale e di servizi. La liberazione dell’Europa centro orientale dai regimi autoritari, l’integrazione comunitaria e l’ampliamento del mercato unico implicano per le regioni industriali dei vecchi paesi fondatori opportunità ma anche sfide che vanno raccolte in fretta pena il declino. La crescita di regioni neocomunitarie non è solo fisiologica, è anzi proprio ciò che il processo di allargamento si è prefisso quando i vecchi membri hanno deciso di includere i paesi dell’ex blocco comunista nella casa comune.

Tabella 15. PIL procapite delle pricipali regioni europee NUTS 2 con cui il FVG è in competizione. Euro 1999 2000 2001 2002 2003 2004 2005 2006 2007

Europa 17.800 19.100 19.800 20.500 20.800 21.700 22.500 23.700 25.000

La competizione tra sistemi regionali europei rappresentata dalle tabelle 15, 16 e 17 ci dice che il Friuli Venezia Giulia è stato e continua ad essere uno degli autorevoli protagonisti della scena continentale ma man mano che il tempo passa l’economia regionale mostra il fiatone. Le indicazioni delle tre tabelle sono le seguenti: 1) al termine dei nove anni considerati la regione, pur crescendo, passa dal quarto al quinto posto per valore di reddito procapite. C’è un declassamento anche per le regioni di Germania e Francia prese in esame; 2) il Friuli Venezia

16

Cfr. L. Sonego, Dove va Pordenone. Riflessioni e proposte del Partito democratico per guidare la provincia e la regione oltre la crisi. Relazione al convegno del Partito democratico svoltosi a Pordenone il 25 febbraio 2010.

Un approfondimento sulla produttività del Friuli Venezia Giulia

19

Giulia e le regioni di Germania e Francia scendono accorciando la rispettiva distanza dal reddito procapite medio europeo, la flessione della nostra regione (-15.52%) è tuttavia circa il doppio di quella di Stoccarda, Alta Baviera e Rhône-Alpes ( -8.24; -8.40; -8.37) . Le regioni dei nuovi stati membri che qui sono oggetto di comparazione si allontanano invece dalla media europea verso l’alto, in maniera vigorosa; 3) Il Friuli Venezia Giulia cresce ma le sue performance sono le più deboli, fatto 100 il reddito procapite del 1999 quello del 2007 è 126.41, quello di Stoccarda 132.71; quello dell’Alta Baviera 133.66; quello di Rhône-Alpes 130.77. La nostra crescita c’è ma è la più debole.

Tabella 16. PIL procapite delle pricipali regioni europee NUTS 2 con cui il FVG è in competizione. Media eu. = 100

1999 2000 2001 2002 2003 2004 2005 2006 2007

Europa 100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00

Il nuovo decennio segnala un evidente problema di competitività del Friuli Venezia Giulia; la regione non subisce solo la corsa delle regioni più dinamiche dei paesi dell’Europa centro orientale ma pure una divaricazione competitiva rispetto alle aree sviluppate dell’Europa occidentale con cui condivide il medesimo impianto sociale, di modello industriale e quindi di struttura dei costi. E’ un Friuli Venezia Giulia insidiato da entrambi i lati della sfida, da sotto e da sopra, e va da sé che sarebbe sbagliato pianificare la nostra gara sulle prestazioni degli emergenti che godono di condizioni per noi inaccessibili a cominciare dal costo delle retribuzioni. Per questo ci concentreremo sulla sfida con i front-runner della Repubblica federale tedesca.

Un approfondimento sulla produttività del Friuli Venezia Giulia

20

5. Un faro su quattro macroregioni. Il sorpasso tedesco

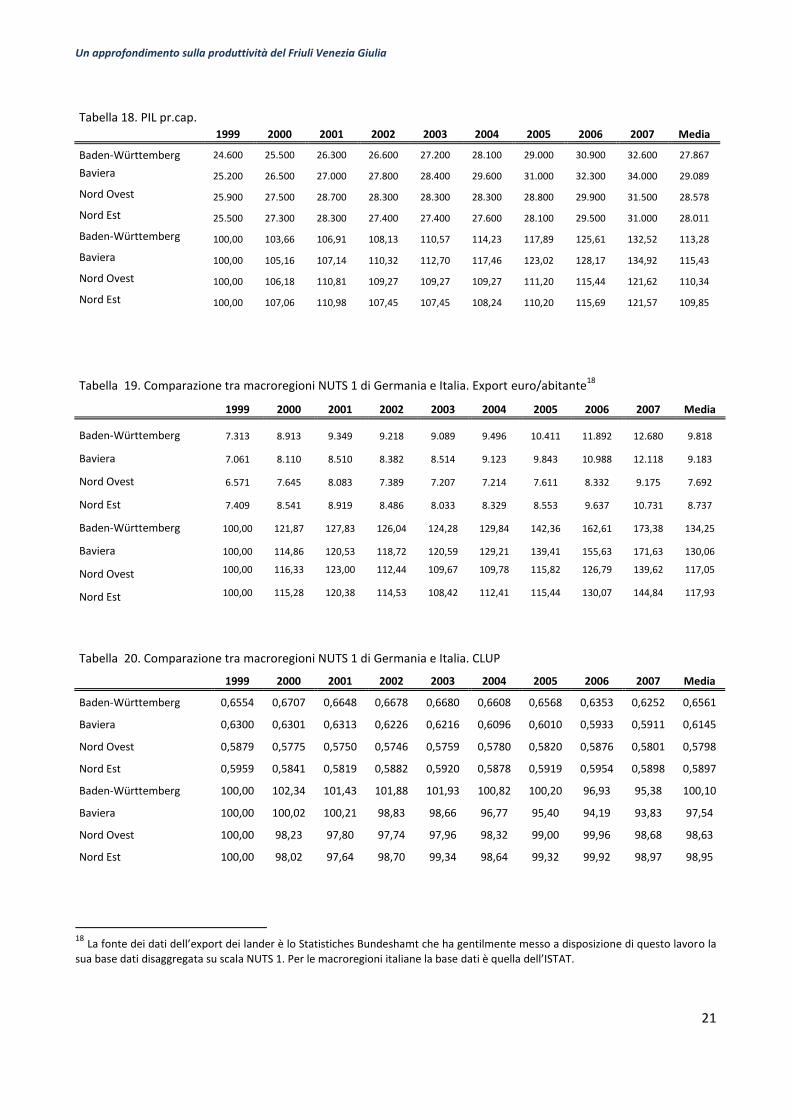

La scelta cade su quattro regioni della classificazione NUTS 1 di Eurostat: Baden-Württemberg e Baviera in Germania, Nord Ovest e Nord Est in Italia17. Quanto a PIL procapite 2007 le due regioni germaniche (Tab. 18) si collocano con chiarezza sopra le due italiane ma nel 1999 la situazione era capovolta, ciò si spiega con una crescita dei due lander molto più pronunciata di quella della Padania; infatti i numeri indice di fine periodo testimoniano un differenziale di 11 e 13 punti a vantaggio delle due tedesche e del resto anche i valori delle esportazioni (Tab. 19) sono eloquenti. Nel 1999 il Nord Est sta davanti e Baden e Baviera con il Nord Ovest in coda: dopo nove anni le due regioni tedesche sono nettamente avanti alle due italiane con un differenziale di crescita pari a circa trenta punti. Le regioni tedesche corrono più velocemente dell’Italia del Nord sia per reddito procapite che per export nonostante un costo del lavoro per unità di prodotto più elevato. Il CLUP (Tab. 20) delle due macroregioni italiane è sempre inferiore a quello delle concorrenti eccezion fatta per il 2006 quando il Nord Est sale di poco sopra la Baviera, la media del periodo conferma un costo inferiore in Italia. Gli indici testimoniano tuttavia un vigoroso processo di efficientamento dei due sistemi d’oltralpe con esiti considerevoli in termini di competitività rispetto alle regioni del Nord Italia. A dire il vero l’efficientamento avviene tanto di qua che di là della catena alpina ma dall’altra parte è più intenso il che significa che nel tempo i due lander migliorano la rispettiva posizione competitiva rispetto all’Italia settentrionale. Fatto 100 il CLUP iniziale, la Baviera scende a 93.83, il Baden a 95.38. Il Nord Ovest si ferma a 98.68 e il Nord Est a 98.97. La quantità degli investimenti (Tab. 21) non sembra essere la ragione della divaricazione tra gli output espressi di qua e di là delle Alpi; la media delle immobilizzazioni per abitante effettuate nei nove anni colloca il Nord Est prima della Baviera e del Baden, ma i valori annui degli investimenti delle quattro regioni -e le rispettive medie annue dell’intero periodo- sono molto vicini. Il tasso di crescita accertato nel 2007 rispetto al 1999 allinea le quattro regioni intorno a numeri indice molto prossimi. Anche in questo caso si può concludere che i tedeschi riescono a fare una zuppa migliore di quella di Milano e Venezia pur usando i medesimi ingredienti. Si può inoltre dire nuovamente che, viste le performance, gli investimenti nel Nord Italia sono meno efficienti di quelli dei due lander oppure che, paradossalmente, da noi c’è un eccesso di investimenti. Giova ribadire che quanto constatato in materia di investimenti attiene solo il profilo quantitativo, non può sfuggire infatti il rilevo dell’aspetto qualitativo delle immobilizzazioni al fine della redditività delle risorse investite. Anche in questo caso ritornano considerazioni già svolte.

17

Il Baden-Württemberg comprende le seguenti regioni NUTS 2: Stoccarda, Karlsruhe, Friburgo, Tubinga. La Baviera include le seguenti regioni NUTS 2: Alta Baviera che è l’area intorno a Monaco che di solito tendiamo ad identificare con la Baviera tout court, Bassa Baviera, Alto Palatinato, Alta Franconia, Franconia di Mezzo, Bassa Franconia, Svevia. In Italia il Nord Ovest comprende le seguenti regioni NUTS 2: Piemonte, Valle D’Aosta, Liguria, Lombardia. Il Nord Est include come regioni NUTS 2 le provincie di Bolzano e di Trento, Veneto, Friuli Venezia Giulia, Emilia Romagna.

Un approfondimento sulla produttività del Friuli Venezia Giulia

Nord Est 100,00 98,02 97,64 98,70 99,34 98,64 99,32 99,92 98,97 98,95

18

La fonte dei dati dell’export dei lander è lo Statistiches Bundeshamt che ha gentilmente messo a disposizione di questo lavoro la

sua base dati disaggregata su scala NUTS 1. Per le macroregioni italiane la base dati è quella dell’ISTAT.

Un approfondimento sulla produttività del Friuli Venezia Giulia

22

Tabella 21. Comparazione tra macroregioni NUTS 1 di Germania e Italia. Capitale fisso lordo. Euro/abitante 1999 2000 2001 2002 2003 2004 2005 2006 2007 Media

Nord Est 100,00 108,24 113,65 120,49 112,01 114,08 117,90 125,16 127,89 115,49

Le dinamiche sviluppatesi nelle quattro macroregioni ci raccontano una vicenda simile a quella descritta nello studio di Coe-Rexecode per l’economia francese. In un decennio l’Italia settentrionale perde il primato del reddito, si fa staccare vistosamente nell’export e pur mantenendo un CLUP più basso il suo efficientamento è inferiore a quello delle due regioni concorrenti. La Germania passa, come accaduto nelle relazioni con la Francia, da una situazione nella quale compete confidando prevalentemente sulla qualità della propria produzione ad una condizione in cui associa il tradizionale alto di gamma a costi di produzione in calo rispetto a quelli della più efficiente area manifatturiera italiana. Ciò deve essere motivo di riflessione anche per gli italiani dopo che già lo è stato per i francesi. Si tratta ora di investigare ulteriormente le relazioni competitive tra le quattro regioni con un approfondimento sul come il CLUP è rispettivamente influenzato dai fattori che lo determinano

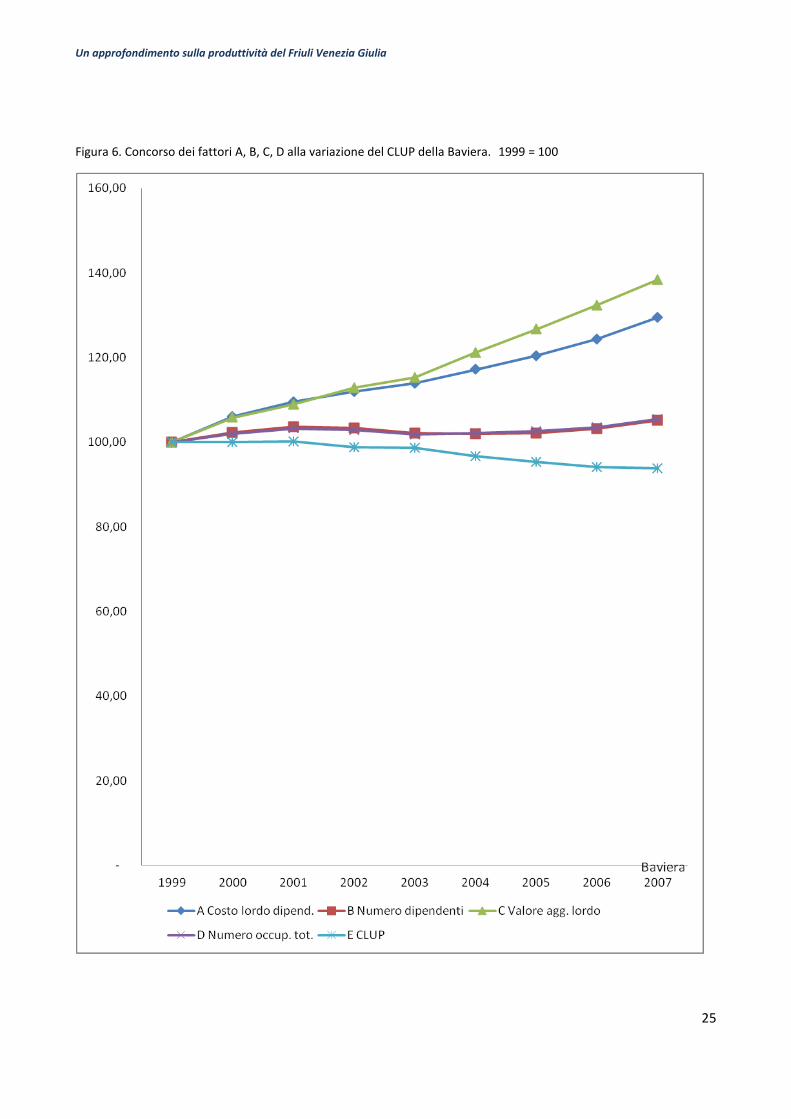

Tabella 22. Numeri indice del concorso di ciascun fattore nella variazione del CLUP del Baden-Württemberg

Vediamo quali sono i cambiamenti economici e sociali che producono gli esiti indicati dalle tabelle da 22 a 25. A fine periodo la crescita del reddito prodotto nel Baden-Württemberg e in Baviera è più signifiva che nel Nord Ovest e nel Nord Est ( rispettivamente 135.58 e 138.38 punti contro 128,27 e 130.84): tre delle regioni registrano una crescita delle retribuzioni dei dipendenti comprese tra 128.39 e 129.45 punti mentre il Nord Est segnala una lievitazione maggiore a 134.57; i due lander governano in modo centesimato la crescita del numero dei dipendenti e degli occupati totali così da contenere entrambi gli indicatori, per ambedue le regioni, nella ristretta fascia compresa tra 105.15 e 105.92. Nelle regioni italiane invece l’impiego cresce più che nei lander e con una prevalenza dell’occupazione dipendente. Soprattutto a Nord Est. Le due aree tedesche, pur mantenendo un CLUP più alto in valore assoluto, recuperano competitività sulle due aree italiane per le seguenti ragioni: a) il reddito prodotto cresce di più; b) il reddito viene ripartito su un numero di dipendenti che cresce di meno che in Italia.

Un approfondimento sulla produttività del Friuli Venezia Giulia

24

Figura 5. Concorso dei fattori A, B, C, D alla variazione del CLUP del Baden-Württemberg. 1999 = 100

Un approfondimento sulla produttività del Friuli Venezia Giulia

25

Figura 6. Concorso dei fattori A, B, C, D alla variazione del CLUP della Baviera. 1999 = 100

Un approfondimento sulla produttività del Friuli Venezia Giulia

26

Figura 7. Concorso dei fattori A, B, C, D alla variazione del CLUP del Nord Ovest. 1999 = 100

Un approfondimento sulla produttività del Friuli Venezia Giulia

27

Figura 8. Concorso dei fattori A, B, C, D alla variazione del CLUP del Nord Est. 1999 = 100

Un approfondimento sulla produttività del Friuli Venezia Giulia

28

Nei lander l’aumento delle retribuzioni non influisce sulla competitività con il Nord Ovest perché i compensi al lavoro dipendente delle tre regioni hanno la medesima dinamica; Baden-Württemberg e Baviera hanno invece un vantaggio rispetto al Nord Est perché i compensi lordi dell’Italia Nord orientale salgono in modo più accentuato.

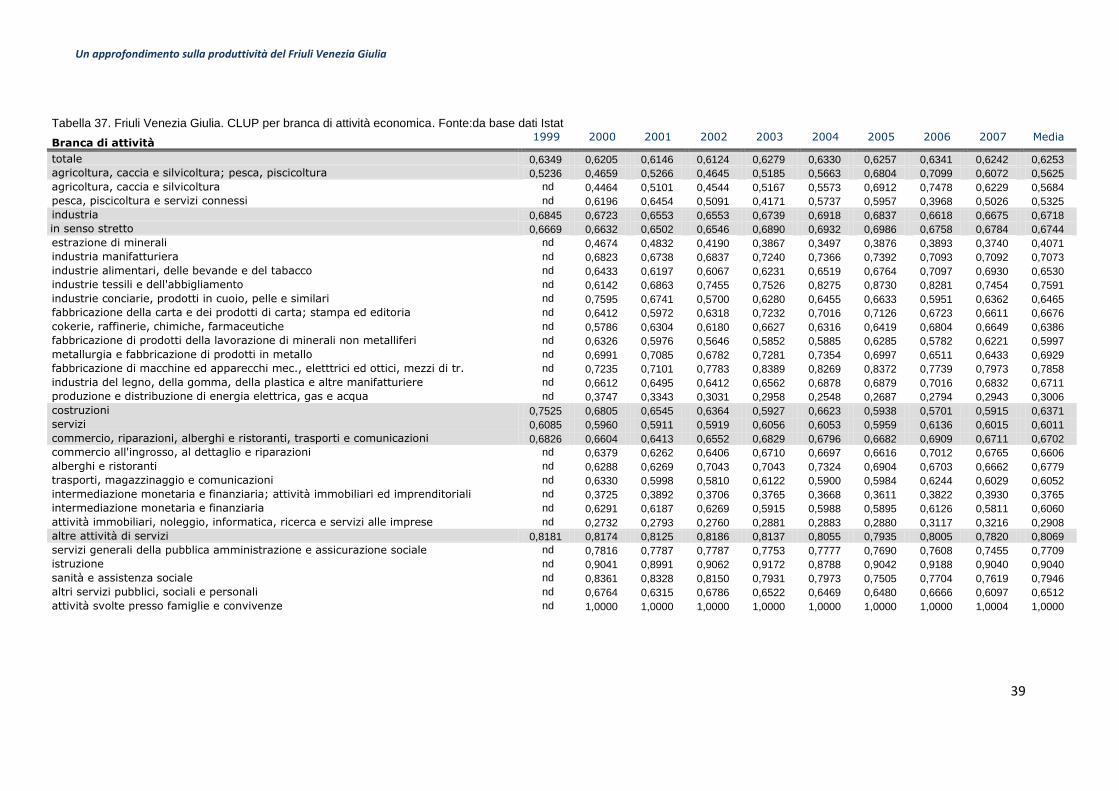

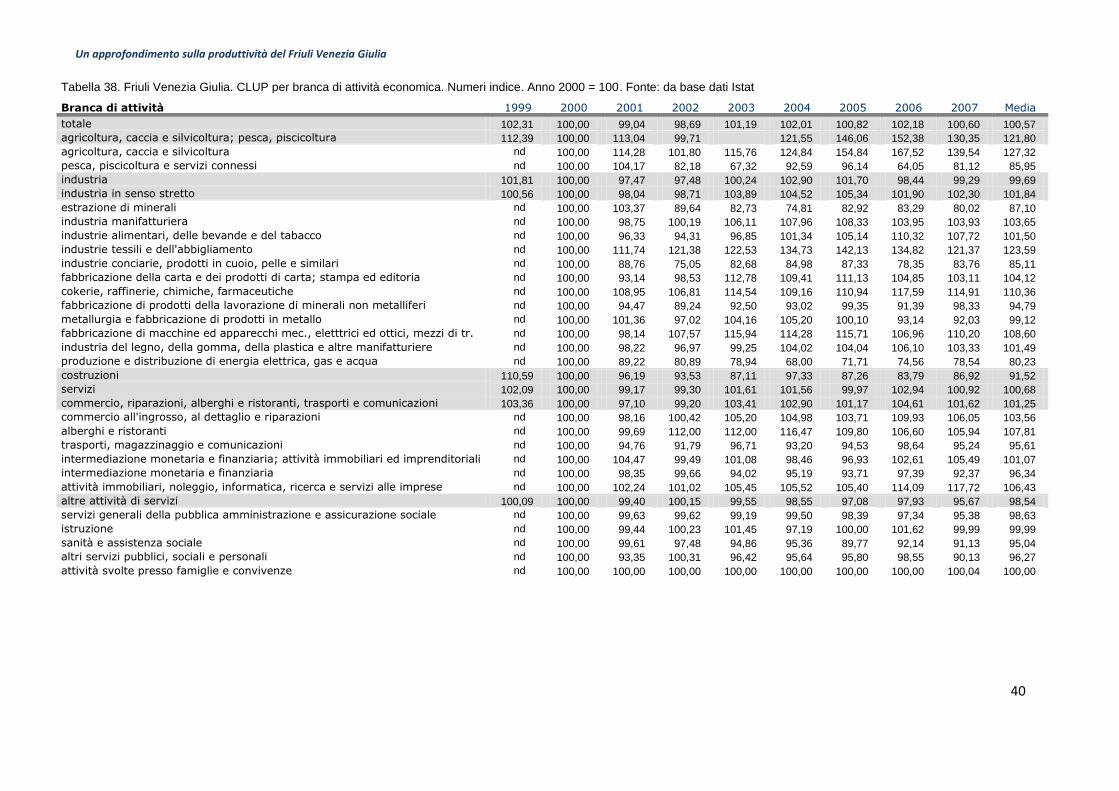

6. Ancora sul Friuli Venezia Giulia. Il CLUP più alto è strutturale

Aver identificato nel precedente capitolo i termini e le dinamiche della competizione tra l’Italia settentrionale e due significativi lander tedeschi ci consente di contestualizzare la comparazione tra il Friuli Venezia Giulia e tre regioni padane a forte vocazione manifatturiera e con una pronunciata proiezione sui mercati esteri. Le regioni chiamate in causa sono Lombardia, Veneto ed Emilia Romagna; la comparazione si svolge sulla base delle modalità già utilizzate per scrutinare Nord Ovest, Nord Est, Baden Württemberg e Baviera. Il PIL procapite del Friuli Venezia Giulia è stabilmente il più basso fra le quattro regioni per l’intero arco di tempo preso in esame: è l’82.5% della regione più affluente del 1999 (Lombardia) e l’86.6% del valore più consistente del 2007 (ancora la Lombardia). L’accorciamento della distanza dal miglior competitore è sintomo di dinamismo confermato dai numeri indice: nel 2007 il Friuli Venezia Giulia ha l’indice di crescita più alto ( 126.41) e il primato è confermato dalle medie annue. E’ interessante notare (Tab. 27) che in tutte quattro le regioni il 2002 è il momento di inizio di una lieve recessione che per Lombardia ed Emilia Romagna dura quattro anni, per le altre due regioni un anno in meno. E’ interessante osservare anche (Tab. 25) come la fase recessiva trovi conferma nel dato dell’export, persino in maniera più accentuata. In questo caso la flessione dura quattro anni per tre regioni salvo che per l’Emilia Romagna che esce dall’avvallamento con un anno di anticipo. Sui mercati esteri il Friuli Venezia Giulia esprime il secondo miglior tasso di crescita proprio dopo il sistema manifatturiero collocato lungo la via Emilia. La regione dell’estremo Nord Est ottiene questi risultati con un costo del lavoro per unità di prodotto particolarmente alto: si tratta dell’indice medio annuo del periodo 1999-2007 più alto dell’Italia del nord eccezion fatta per la Valle D’Aosta (0.6335) ma la vallata non è un’area vocata alla manifattura e all’export. Il Friuli Venezia Giulia è insomma un sistema economico che compete nel paese e in Europa con il CLUP più alto del nord Italia il che costituisce un dato strutturale ereditato dalla fase antecedente l’arco di tempo considerato in questo lavoro. La regione di confine è nel contempo quella che, poco dopo la Lombardia, manifesta il più elevato grado di miglioramento del CLUP scendendo a 98.33 rispetto al 100 di partenza. Abbiamo visto che la Baviera nello stesso periodo parte da un CLUP di 0.6300 e scende a 0.5911 con una discesa indice a 93.83; il Friuli Venezia Giulia inizia con un valore di CLUP pari a 0.6349 per scendere a 0.6242. La differenza tra i due numeri indice del 2007 (-4.5) esprime la divaricazione di competitività tra il Friuli Venezia Giulia e la Baviera a favore di quest’ultima. CLUP più alto non significa necessariamente retribuzioni lorde, e ancor meno retribuzioni nette, più elevate di quelle della regione concorrente. Le serie storiche espresse in parità di potere d’acquisto nella tabella che segue confermano.

Tabella 26. Retribuzione media lorda procapite. Euro 1999 2000 2001 2002 2003 2004 2005 2006 2007 Media

Un approfondimento sulla produttività del Friuli Venezia Giulia

29

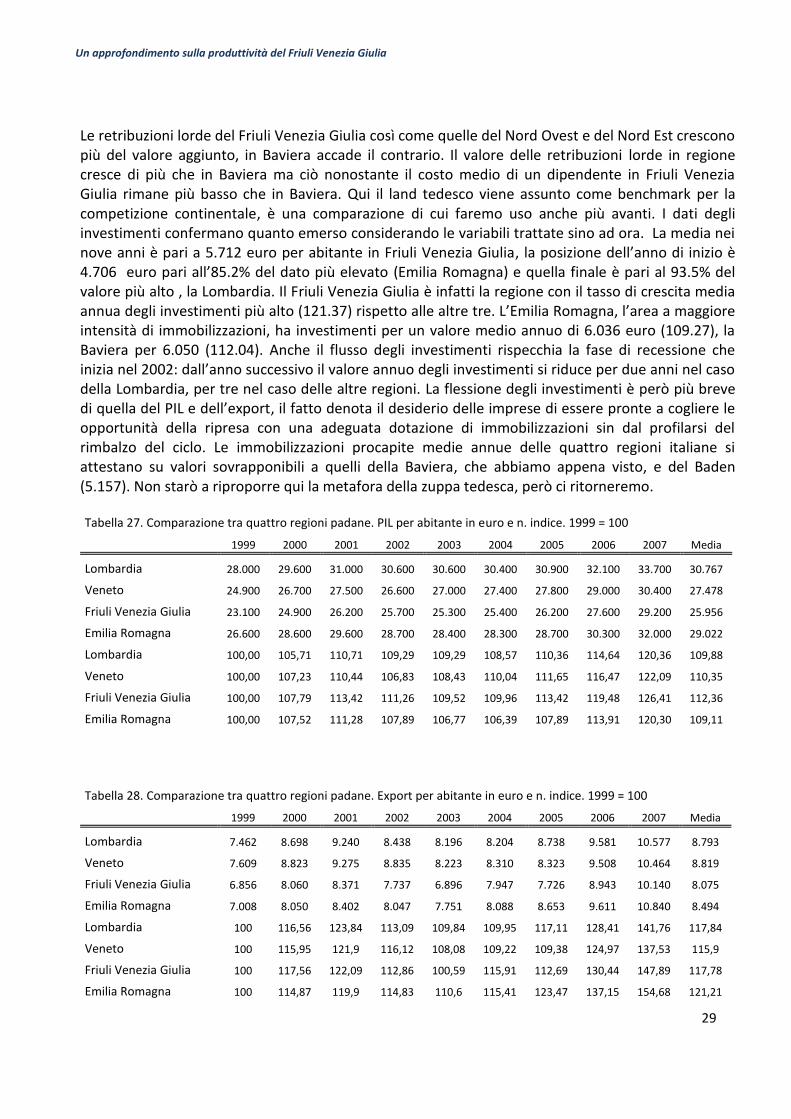

Le retribuzioni lorde del Friuli Venezia Giulia così come quelle del Nord Ovest e del Nord Est crescono più del valore aggiunto, in Baviera accade il contrario. Il valore delle retribuzioni lorde in regione cresce di più che in Baviera ma ciò nonostante il costo medio di un dipendente in Friuli Venezia Giulia rimane più basso che in Baviera. Qui il land tedesco viene assunto come benchmark per la competizione continentale, è una comparazione di cui faremo uso anche più avanti. I dati degli investimenti confermano quanto emerso considerando le variabili trattate sino ad ora. La media nei nove anni è pari a 5.712 euro per abitante in Friuli Venezia Giulia, la posizione dell’anno di inizio è 4.706 euro pari all’85.2% del dato più elevato (Emilia Romagna) e quella finale è pari al 93.5% del valore più alto , la Lombardia. Il Friuli Venezia Giulia è infatti la regione con il tasso di crescita media annua degli investimenti più alto (121.37) rispetto alle altre tre. L’Emilia Romagna, l’area a maggiore intensità di immobilizzazioni, ha investimenti per un valore medio annuo di 6.036 euro (109.27), la Baviera per 6.050 (112.04). Anche il flusso degli investimenti rispecchia la fase di recessione che inizia nel 2002: dall’anno successivo il valore annuo degli investimenti si riduce per due anni nel caso della Lombardia, per tre nel caso delle altre regioni. La flessione degli investimenti è però più breve di quella del PIL e dell’export, il fatto denota il desiderio delle imprese di essere pronte a cogliere le opportunità della ripresa con una adeguata dotazione di immobilizzazioni sin dal profilarsi del rimbalzo del ciclo. Le immobilizzazioni procapite medie annue delle quattro regioni italiane si attestano su valori sovrapponibili a quelli della Baviera, che abbiamo appena visto, e del Baden (5.157). Non starò a riproporre qui la metafora della zuppa tedesca, però ci ritorneremo.

Tabella 27. Comparazione tra quattro regioni padane. PIL per abitante in euro e n. indice. 1999 = 100 1999 2000 2001 2002 2003 2004 2005 2006 2007 Media

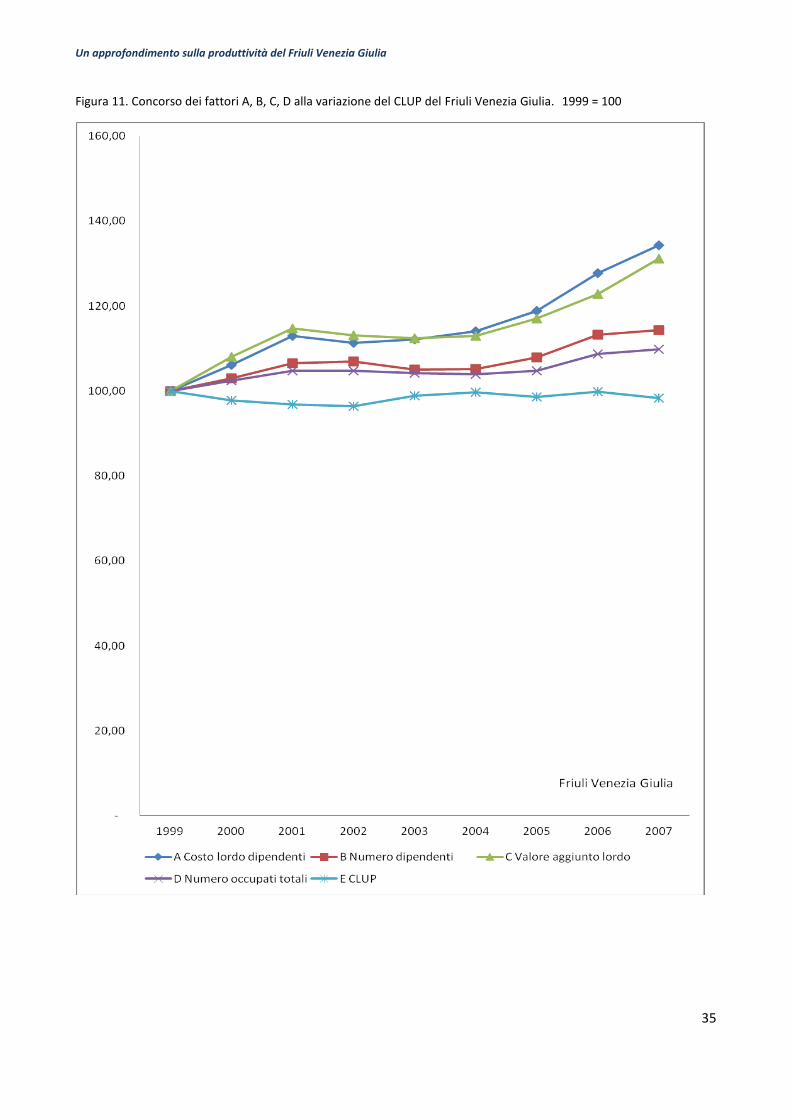

Quali sono le dinamiche che determinano il CLUP del Friuli Venezia Giulia negli anni? L’andamento dei fattori (Figura 11) riflette in primo luogo il fenomeno della lieve recessione di cui abbiamo parlato. C’é la flessione e poi una stagnazione del valore aggiunto per gli anni 2002-3-4, ma l’andamento ciclico si manifesta anche con la dinamica retributiva; dapprima i compensi scendono in parallelo al valore aggiunto, poi risalgono di poco ma quel tanto è sufficiente a superare la debole curva del valore aggiunto. Da allora fino al 2007 A crescerà più di C. Nei nove anni il CLUP

Un approfondimento sulla produttività del Friuli Venezia Giulia

32

scende, anche se lievemente, nonostante le retribuzioni salgano rispetto al valore aggiunto: ciò si verifica solo per l’effetto aritmetico causato dal fatto che il numero dei dipendenti aumenta più di quello degli occupati totali. Torniamo per un attimo alla recessione. Nel 2002 C inizia a scendere e torna a collocarsi sopra i valori di prima della recessione solo nel 2005; il numero dei dipendenti flette solo per il biennio 2003-4 mentre le retribuzioni scendono nel biennio 2002-3 riprendendo a salire con un anno di anticipo rispetto all’uscita dalla recessione. La Tabella 30 evidenzia che anche gli investimenti riflettono la recessione con un avvallamento che si protrae per gli anni 2002-3-4-5.Le dinamiche lombarde sono molto simili a quelle del Friuli Venezia Giulia, nel Veneto invece il valore aggiunto sta costantemente sopra le retribuzioni sino al 2005 e da allora il costo lordo dei dipendenti cresce bensì più del valore aggiunto ma solo di poco. Accade invece che la discesa del CLUP sia frenata dal fatto che il numero degli occupati totali cresca in modo molto simile a quello dei dipendenti. In Emilia Romagna (secondo più alto CLUP medio annuo dopo il Friuli Venezia Giulia) l’andamento di E viene determinato da una più accentuata dinamica delle retribuzioni rispetto al valore aggiunto compensata tuttavia da una significativa salita dei dipendenti rispetto agli occupati totali. In Friuli Venezia Giulia la recessione porta la riduzione degli investimenti per quattro anni, in Veneto ed Emilia Romagna per tre (2003-4-5), in Lombardia per due (2003-4).

7. Ancora un’occhiata a che cosa è successo in Friuli Venezia Giulia

Abbiamo compiuto sin qui un lavoro di accertamento della competitività del Friuli Venezia Giulia nel contesto delle regioni dell’Italia settentrionale e delle più forti regioni del continente. Ora é utile vedere un po’ meglio quali siano stati i cambiamenti dell’economia e della società regionale e in quale modo tali mutamenti si affianchino all’evoluzione della capacità competitiva del sistema Friuli Venezia Giulia. E’ una riflessione che si avvale della comparazione con quanto avviene contemporaneamente in Baviera di modo tale che si riesca ad apprezzare più compiutamente il significato degli indicatori riferiti alla regione. Usiamo nuovamente la Baviera come benchmark avvalendoci delle tabelle 35 e 36. Fatto 100 il valore aggiunto del 1999 l’indice del Friuli Venezia Giulia sale a 131.13 . Il dato totale include una flessione significativa del valore prodotto dall’agricoltura che scende in forte controtendenza con l’andamento generale. In Baviera invece l’agricoltura cresce pur condividendo con noi una riduzione del proprio apporto percentuale alla formazione del valore aggiunto totale. Bisogna però fare attenzione all’effetto ottico delle percentuali: è ben vero che l’agricoltura bavarese riduce il suo peso percentuale nell’economia del land, seppure meno che nel caso della nostra regione, ma i valori assoluti dicono che dal 1999 al 2007 il valore aggiunto del primario del Friuli Venezia Giulia scende da 670.48 a 555.04 milioni mentre a Monaco cresce da 3.556.7 a 3.913 milioni. La riduzione del peso dell’agricoltura bavarese è semplicemente frutto del fatto che il primario del land pur crescendo in maniera vistosa cresce meno dell’economia totale.

Un approfondimento sulla produttività del Friuli Venezia Giulia

33

Figura 9. Concorso dei fattori A, B, C, D alla variazione del CLUP della Lombardia. 1999 = 100

Un approfondimento sulla produttività del Friuli Venezia Giulia

34

Figura 10. Concorso dei fattori A, B, C, D alla variazione del CLUP del Veneto. 1999 = 100

Un approfondimento sulla produttività del Friuli Venezia Giulia

35

Figura 11. Concorso dei fattori A, B, C, D alla variazione del CLUP del Friuli Venezia Giulia. 1999 = 100

Un approfondimento sulla produttività del Friuli Venezia Giulia

36

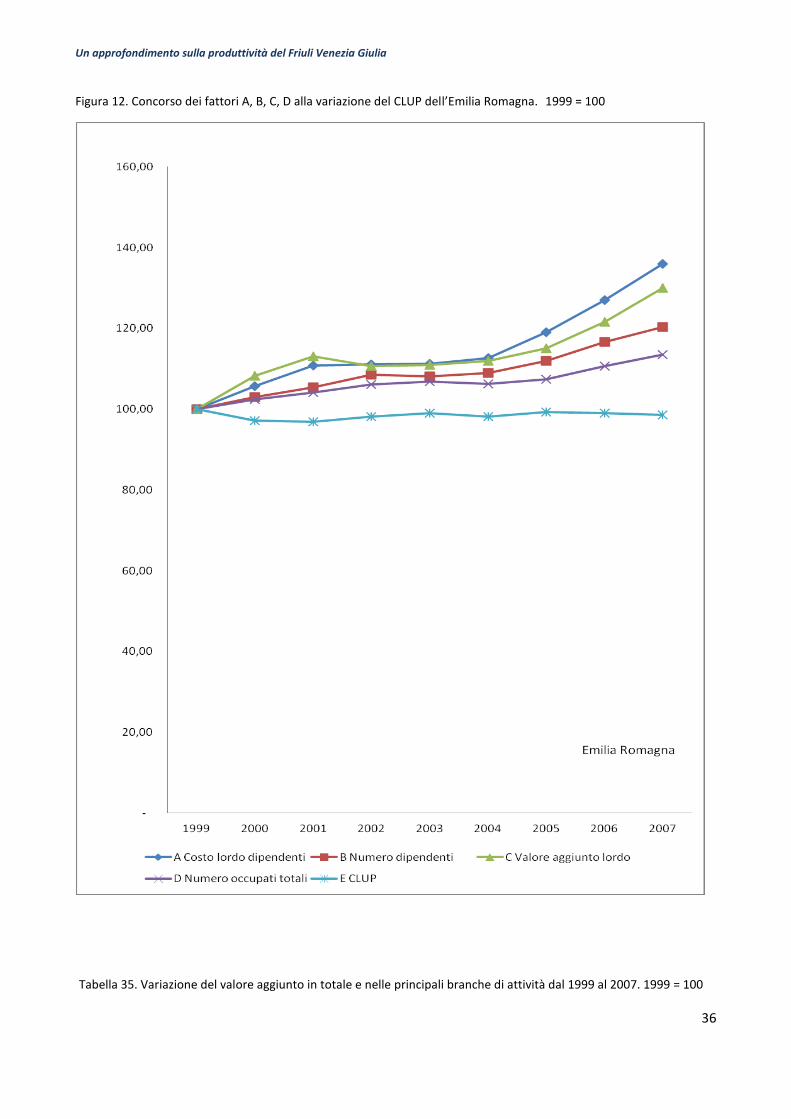

Figura 12. Concorso dei fattori A, B, C, D alla variazione del CLUP dell’Emilia Romagna. 1999 = 100

Tabella 35. Variazione del valore aggiunto in totale e nelle principali branche di attività dal 1999 al 2007. 1999 = 100

Un approfondimento sulla produttività del Friuli Venezia Giulia

37

Friuli Venezia Giulia Baviera

Totale 131,13 138,39

Agricoltura, caccia e silvicoltura; pesca, piscicoltura 82,77 110,02

Industria 119,32 138,47

Industria in senso stretto 113,77 143,70

Costruzioni 151,31 111,12

Servizi 138,34 138,91

Commercio, riparazioni, alberghi e ristoranti, trasporti e telecom. 124,92 123,74

Intermediazione monetaria e finanziaria; attività immob. 146,60 152,96

Altre attività di servizi 144,42 131,87

Rinvio nuovamente, per le riflessioni del caso, alle segnalazioni dello studio francese di Coe-Rexecode che sottolinea come la Francia tradizionalmente ben posizionata nell’export agroalimentare abbia perso il suo primato e si sia fatta sorpassare dalla Germania; il caso del Friuli Venezia Giulia sembra richiamare quello francese. Il valore aggiunto dell’industria regionale cresce meno di quello totale, il dato peggiora se si considera l’industria in senso stretto cioè al netto delle costruzioni. In Baviera l’industria in senso stretto cresce più del dato totale e migliora la sua percentuale di contribuzione alla formazione del valore aggiunto generale. Inoltre in Friuli Venezia Giulia il contributo dell’industria al valore aggiunto totale flette e flette in particolare per l’industria in senso stretto, in Baviera sale l’apporto dell’industria in senso stretto e scende quello delle costruzioni. In nove anni l’industria di Monaco conta di più, da noi conta di meno. In Friuli Venezia Giulia i servizi crescono nella stessa misura che in Baviera: però da noi con una salita superiore a quella del valore aggiunto, in Baviera con un andamento paritario. Il dato generale della crescita del Friuli Venezia Giulia risulta pertanto frutto di risultati del primario e del secondario inferiori al risultato totale ma compensati da una performance del terziario che sale più del dato complessivo.

Tabella 36. Concorso % delle branche di attività alla formazione del valore aggiunto totale nel 1999 e nel 2007

Friuli Venezia Giulia Baviera

1999 2007 1999 2007

Totale 100,00 100,00 100,00 100,00

Agricoltura, caccia e silvicoltura; pesca, piscicoltura 2,77 1,75 1,29 1,03

Industria 29,79 27,11 31,76 31,78

Industria in senso stretto 25,39 22,03 26,67 27,69

Costruzioni 4,40 5,08 510,00 4,09

Servizi 67,44 71,14 66,94 67,19

Commercio, riparazioni, alberghi e ristoranti, trasporti e telecom. 23,72 22,60 16,98 15,18

Intermediazione monetaria e finanziaria; attività immob. 23,98 26,81 28,88 31,92

Altre attività di servizi 19,73 21,73 21,09 20,09

Un approfondimento sulla produttività del Friuli Venezia Giulia

38

Nell’ambito della branca dei servizi il commercio al dettaglio e all’ingrosso della regione cresce in linea con quello del land rimanendo per entrambe le economie sotto il dato generale. Il concorso percentuale del settore alla formazione del valore aggiunto totale è tuttavia differente: in Friuli Venezia Giulia è superiore a quello bavarese di 6.74 punti nel 1999 e di 7.42 punti nel 2007. L’intermediazione monetaria e finanziaria accresce la sua rilevanza in tutti i sensi; nel caso bavarese sembra essere un fisiologico complemento al rafforzamento industriale, nel caso della regione invece il trend non è giustificato dall’evoluzione industriale ed è assai più plausibilmente motivato dalla presenza di grandi istituzioni finanziarie di peso internazionale che non hanno un legame specifico con il sistema economico regionale. La branca Altre attività e servizi, rappresentata per circa il 97% dalla pubblica amministrazione, sale in Friuli Venezia Giulia molto più che in Baviera aumentando il suo apporto alla formazione del valore aggiunto mentre nel land tedesco il contributo al dato totale scende. Guardare al Friuli Venezia Giulia attraverso la lente di Monaco ci consegna un ritratto della regione che in nove anni è cambiato spostando il baricentro della produzione del proprio valore aggiunto dall’agricoltura e dall’industria verso i servizi e in particolare verso la pubblica amministrazione. In termini ancora più generali si può dire che la regione si sta orientando un po’ più verso settori non esposti alla competizione di mercato. Le tabelle 37 e 38 sono utili per un ulteriore approfondimento dei mutamenti del sistema economico e sociale della regione e dell’evoluzione della produttività delle branche. E’ vero che il Friuli Venezia Giulia gareggia bene con le regioni manifatturiere dell’Italia del Nord nonostante abbia il CLUP più alto ma è vero anche che la distanza con i front-runner continentali, nel caso la Baviera, si allarga così come accade anche alle altre regioni padane. Difficile negare quindi che un problema di competitività esista e che debba essere affrontato; si tratta di una questione nazionale per le ragioni che abbiamo detto in precedenza ma in questo lavoro ci concentreremo esclusivamente sulla dimensione regionale perché ci sono azioni positive che si possono attuare proprio in tale ambito. Ed è bene non scantonare.

8. Sintesi in sette punti

a) Il Friuli Venezia Giulia è una delle aree più ricche del continente; nel periodo 1999-2007 è cresciuto molto, ma da qualche anno perde posizioni sia rispetto alle regioni maggiormente dinamiche dei paesi europei di più antica industrializzazione sia nei confronti delle regioni più performanti dei paesi dell’Europa centrorientale. Le evidenze confermano che in virtù della competizione subita da due lati la regione viene piano piano schiacciata verso il reddito medio procapite europeo. Si tratta di declino. Nessuna legge della fisica stabilisce tuttavia che il declino sia obbligato né, viceversa, che tale tendenza si invertirà da sola. Il futuro del Friuli Venezia Giulia dipende molto dalle scelte micro e macroeconomiche che verranno compiute in Italia e in regione. Ci vogliamo concentrare sulle ultime.

b) Esiste un problema italiano che concerne la competitività dei settori esposti al mercato, la questione implica direttamente l’apparato industriale e pertanto si focalizza su tutto il nord. La Padania risente di tale condizione nonostante nel corso dei nove anni qui considerati abbia un

Un approfondimento sulla produttività del Friuli Venezia Giulia

39

Tabella 37. Friuli Venezia Giulia. CLUP per branca di attività economica. Fonte:da base dati Istat

Branca di attività 1999 2000 2001 2002 2003 2004 2005 2006 2007 Media

altri servizi pubblici, sociali e personali nd 100,00 93,35 100,31 96,42 95,64 95,80 98,55 90,13 96,27

attività svolte presso famiglie e convivenze nd 100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,04 100,00

Un approfondimento sulla produttività del Friuli Venezia Giulia

41

CLUP più basso di Baden-Württemberg e Baviera. Nello stesso periodo, in controtendenza con il nord, il Friuli Venezia Giulia compete in Italia e fuori nonostante un CLUP più alto di quello delle regioni padane e della Baviera. Il più alto costo del Friuli Venezia Giulia è un dato strutturale dei nove anni considerati ed è addirittura preesistente. Il dato è costante benché la regione riduca il suo CLUP più delle altre regioni del Nord, ad eccezione della Lombardia.

c) La quantità degli investimenti effettuati in Friuli Venezia Giulia è in linea con quelli di Nord Italia, Baden-Württemberg e Baviera. La minore competitività del Friuli Venezia Giulia rispetto alle più dinamiche regioni tedesche non dipende da una insufficiente quantità di investimenti.

d) Le retribuzioni lorde del Friuli Venezia Giulia crescono più del valore aggiunto mentre in Baviera accade il contario. Ciò nonostante, e pur in presenza delle politiche di moderazione salariale inaugurate da Gerhard Schröder, le retribuzione lorde procapite sono più elevate nel land che in regione. In Friuli Venezia Giulia le retribuzioni salgono oltre il valore aggiunto perché questi cresce troppo poco. La minore competitività del Friuli Venezia Giulia rispetto alle più dinamiche regioni tedesche non dipende da retribuzioni più onerose.

e) L’introduzione della moneta unica europea ha cambiato in modo strutturale e permanente il contesto nel quale le regioni industriali dell’Italia definiscono il loro vantaggio competitivo. Per l’Italia, così come abbiamo visto per la Francia, l’introduzione dell’euro toglie la possibilità delle svalutazioni competitive; per le imprese tedesche tradizionalmente abituate ad operare in un’economia che produce avanzi commerciali anche in presenza di una politica monetaria nazionale stabile, e che a volte ha persino apprezzato il marco sulle altre monete, l’euro non ha modificato le tradizionali coordinate della competizione.

f) La società del Friuli Venezia Giulia reagisce all’erosione della propria competitività spostando il suo orientamento verso settori protetti, la pubblica amministrazione in particolare, piuttosto che in direzione di attività market oriented. E’ sostenibile solo nel breve periodo.

g) I tedeschi fanno una zuppa più buona con gli stessi ingredienti che usiamo noi. Il Friuli Venezia Giulia è meno competitivo della Baviera eppure il costo totale delle retribuzioni procapite è più basso in regione che nel land e gli investimenti che si fanno qui sono assimilabili a quelli di Monaco. C’è la necessità di imparare a fare la zuppa come i tedeschi sottoponendo a scrutinio tutti gli imput che intervengono nella produzione del reddito e il modo di impiegarli nell’organizzazione della catena del valore.

9. Quattro scenari e la produttività come questione di interesse generale

Le evidenze e le considerazioni che ci hanno accompagnato sino a qui attestano la rilevanza della variabile produttività che abbiamo rappresentato con l’indicatore numerico CLUP. Usando ancora tale riferimento cercheremo di simulare gli scenari economici e sociali che si definirebbero se immaginassimo di voler abbassare il CLUP 2007 del Friuli Venezia Giulia (0.6242) al livello di quello registrato in Baviera nel medesimo anno (0.5911) agendo sul valore delle variabili che definiscono l’indicatore. Ciascuno dei quattro scenari indicati sotto consentirebbe al Friuli Venezia Giulia una performance equivalente a quella della Baviera.

Un approfondimento sulla produttività del Friuli Venezia Giulia

42

Figura 13. Calcolo del CLUP 2007 del Friuli Venezia Giulia

( A retribuzione totale dei lavoratori dipendenti 15.396.306.310 )

B numero totale dei lavoratori dipendenti 458.100

CLUP 2007 del = 0,6242 =

Friuli Venezia Giulia

( C valore aggiunto ai prezzi di base 31.754.602.203 )

D numero degli occupati totali 589.800

Primo scenario. Si riducono le retribuzioni totali dei lavoratori dipendenti (A) in ragione del 5.3%. L’ipotesi è difficilmente percorribile da un punto di vista sociale perché in costanza del numero dei dipendenti implica la riduzione della retribuzione individuale. L’ipotesi produce inoltre una riduzione della domanda interna.

Secondo scenario. Si aumenta il numero dei lavoratori dipendenti (B) in ragione del 5.6% in costanza dell’importo totale delle retribuzioni dei dipendenti. Come per il caso precedente é un’ipotesi difficilmente praticabile per ragioni sociali in quanto implica la riduzione del reddito dei dipendenti tramite la redistribuzione del medesimo monte retributivo totale su un più ampio numero di lavoratori.

Terzo scenario. Il valore aggiunto (C) cresce del 5.6% ripartendo costi e benefici della sua produzione su un numero costante di lavoratori dipendenti e di occupati totali. L’ipotesi non ha controindicazioni sociali ed economiche se non per il fatto che la strada dell’aumento del valore aggiunto prodotto implica uno sforzo sociale diffuso di cui parleremo successivamente.

Quarto scenario. Si riduce del 5.3% il numero degli occupati totali (D). Per poter far scendere il CLUP ciò deve avvenire in costanza del numero dei dipendenti e implica quindi che la riduzione riguardi solo lavoratori autonomi, liberi professionisti e parasubordinati. Anche in questo caso la soluzione non pare socialmente desiderabile né realistica.

Alle ipotesi che abbiamo citato se ne possono naturalmente sommare altre che producono il medesimo effetto per il tramite di combinazioni tra i quattro scenari. Rammento ancora che la produttività è influenzata non solo dalle variabili che definiscono formalmente il CLUP ma anche da altri fattori che nell’approccio semplificato che abbiamo usato non compaiono esplicitamente. Il nostro è, appunto, un approccio semplificato. E’ evidente inoltre che tra le quattro proposte solo quella dell’aumento del valore è ragionevole visto che le altre sono indesiderabili o impercorribili. L’esercizio a quattro non è tuttavia fine a sé stesso perché serve ad evidenziare che si può bensì invertire la tendenza al declino del sistema Friuli Venezia Giulia affiancando la regione alle performace di un front-runner come la Baviera, ma ciò implica la definizione e la implementazione di adeguate strategie di crescita. L’esercizio comporta al contrario che, decidendo di escludere l’opzione crescita, o si recupera competitività ricorrendo ai tre scenari indesiderabili e controproducenti oppure si accetta il declino del Friuli Venezia Giulia con tutte le sue conseguenze economiche e sociali. L’esercizio è tanto meno fine a sé stesso quanto maggiore è il rischio -e il rischio c’è- che le politiche di crescita siano impedite da insufficienza o inerzia gestionale oppure

Un approfondimento sulla produttività del Friuli Venezia Giulia

43

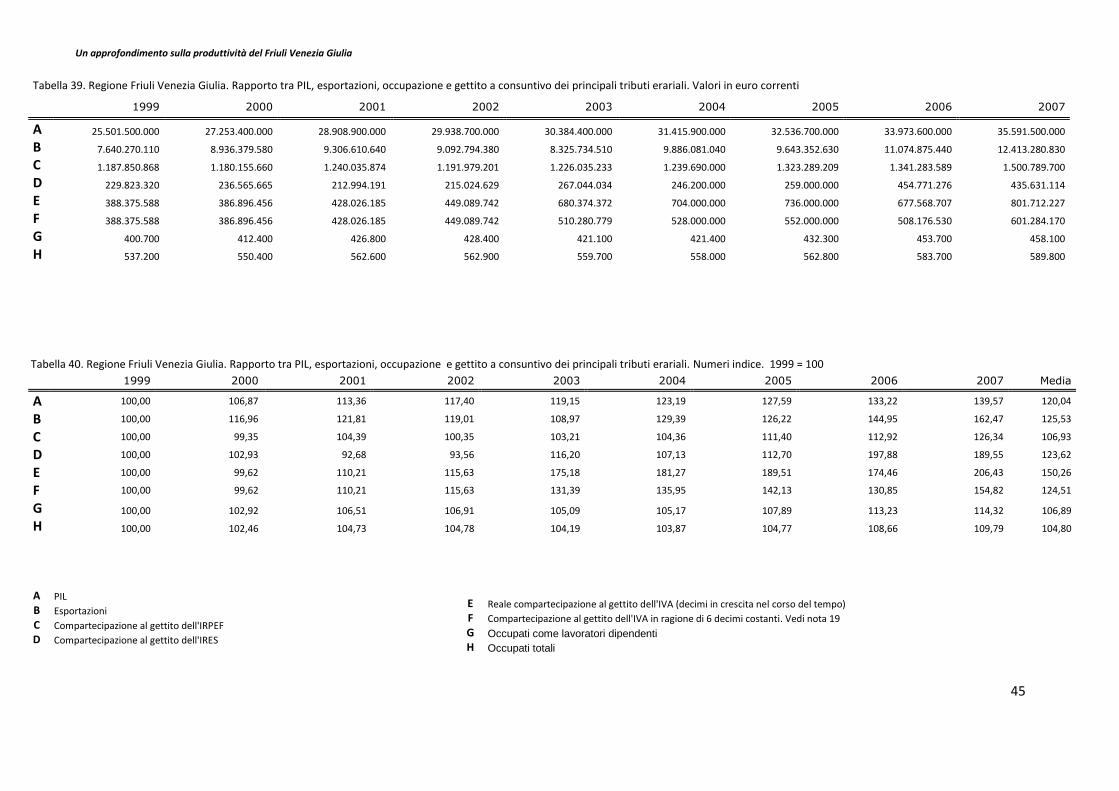

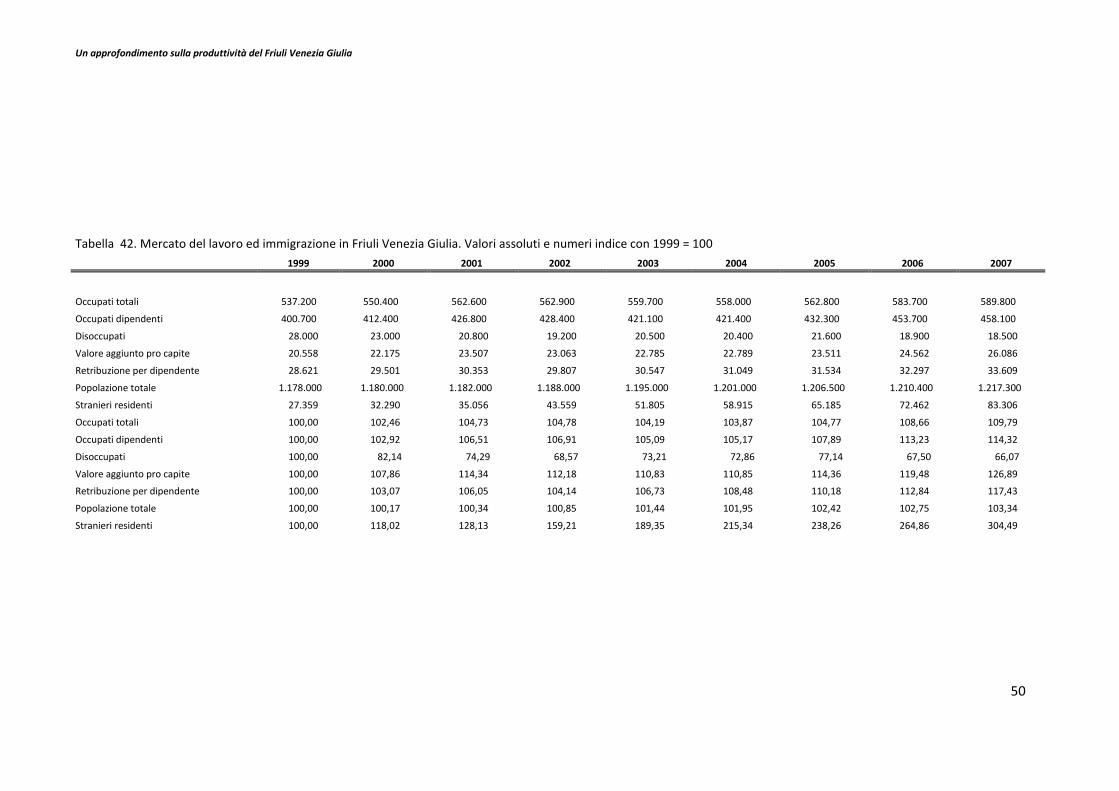

che siano osteggiate da vaghe teorizzazioni culturali e talvolta persino esplicitamente respinte da programmi politici. E’ utile prendere atto che quello della produttività non è argomento che concerne limitati segmenti della popolazione ma coinvolge tutta la società. Solo le persone che vivono agiatamente di una rendita garantita possono ritenersi estranee al problema poiché possono ritenere che la loro condizione presente e persino il loro futuro non dipenda da come si arriverà a capo dell’argomento. Chiunque altro, senza distinzione di età e ceto, è implicato nel problema ed ha un interesse diretto alla sua positiva soluzione. Volendo fare come la Baviera non ci sono strade semplici e, paradossalmente, le complicazioni sono accentuate proprio dal fatto che non possiamo dire abbassiamo le paghe sotto il livello bavarese perché quanto a retribuzioni siamo già un filo più bassi di Monaco o aumentiamo le immobilizzazioni poiché in materia di investimenti siamo pari. Non rimangono che le soluzioni faticose e complicate basate sul ri-orientamento del sistema economico e sociale. Va detto però che fare come in Baviera avrebbe vantaggi rilevanti dal punto di vista del reddito (vedi Tab. 15 ) e sul versante occupazionale, fatte le proporzioni con il land transalpino, vorrebbe dire un Friuli Venezia Giulia con poco meno di cinquantamila posti di lavoro in più e collocati nella fascia alta del mercato del lavoro di modo tale che la domanda riguarderebbe per la quasi totalità diplomati e laureati. Una prospettiva utile per le giovani generazioni. Con le tabelle 39 e 40 mettiamo in luce la relazione tra l’andamento del PIL, delle esportazioni, dell’occupazione e la compartecipazione della Regione al gettito dei principali tributi erariali. Si tratta delle imposte che hanno come base imponibile il reddito delle persone fisiche, delle persone giuridiche e il valore aggiunto19: sono i tributi che insieme all’IRAP20 garantiscono il gettito con il quale è possibile assicurare il funzionamento della Regione alimentando la sua spesa: sanità, comuni, sostegno alle imprese, alle famiglie, istruzione, difesa del suolo, trasporto locale, lavoro, giovani ed anziani, ecc. . Le tabelle 39 e 40 indicano quanto segue: a) il PIL è ovviamente influenzato dalla domanda e pertanto risente delle esportazioni, il gettito del tributo sulle persone giuridiche e sul valore aggiunto segue il trend di PIL ed export seppure con sfasamenti cronologici; b) il gettito dell’imposta sulle persone fisiche è funzione dell’andamento occupazionale e questi a sua volta del PIL. Le medie dei numeri indice del periodo 1999-2007, grazie all’effetto di livellamento delle sfasature cronologiche, confermano quanto appena detto: PIL, esportazioni, IRES, 6 decimi di IVA stanno tutte tra 120.04 e 125.53. Le medie di occupazione dipendente e gettito IRPEF sono a 106. L’impiego totale è leggermente più basso. Occupazione e gettito tributario sono funzione del PIL, questi dipende in misura percepibile dall’export il quale, più del segmento interno della domanda, dipende dalla competitività. Ecco che torniamo al nostro problema di produttività. Se il sistema economico e sociale dispone di una produttività che permette al Friuli Venezia Giulia di competere anche sui mercati stranieri c’è poi la possibilità di raccogliere i frutti di tale capacità: ci sono più posti di lavoro e più entrate

19

Le tabelle 39 e 40 indicano il gettito dell’IVA incassata dalla Regione negli anni dal 1999 al 2007. La riga E indica il gettito goduto

in ragione del grado di compartecipazione al tributo concordato con lo Stato. Tale compartecipazione è di sei decimi del gettito totale negli anni dal 1999 al 2002 incluso, di otto decimi dal 2003 al 2007 incluso, di 9.1 decimi dal 2008. La curva di quanto complessivamente introitato dalla Regione non può avere una relazione con ciclo economico a causa del mutevole grado di compartecipazione. Si è scelto di indicare alla lettera F i valori del gettito IVA dei nove anni con una compartecipazione costante di sei decimi proprio per poter disporre di un dato del gettito che possa essere correlato al ciclo. Le fonti usate per le due tabelle 39 e 40 sono: per il gettito tributario la Regione Friuli Venezia Giulia, per gli altri aggregati l’Istat.

20 Non viene presa in considerazione l’IRAP che pur rappresentando una voce rilevante delle entrate del bilancio della Regione Friuli

Venezia Giulia ha un rapporto meno immediato con il ciclo economico perché la sua base imponibile è meno direttamente legata al reddito dei soggetti incisi.

Un approfondimento sulla produttività del Friuli Venezia Giulia

44

tributarie il che significa più possibilità che la Regione offra una buona sanità, aiuto alle famiglie, migliori servizi formativi, infrastrutture ecc. . Queste considerazioni sono in verità abbastanza banali per coloro che conoscono quali siano le entrate del bilancio della Regione e da che cosa siano influenzate, ma tra costoro vi è anche chi pur sapendo stenta a farsi carico delle scelte utili alla crescita. Poi ci sono anche coloro che proprio non sanno dell’esistenza del rapporto diretto tra politiche di crescita implementate dalla Regione, le entrate del bilancio regionale, la qualità dei servizi sanitari offerti alla loro famiglia, la formazione, ecc. . In ogni caso fa bene a tutti constatare, magari una volta di più, che per le ragioni illustrate dalle tabelle 37 e 38 è proprio vero che quella della produttività è una questione che concerne ogni cittadino e pertanto è un tema di interesse generale.

10. Produttività e crescita. Dalla svalutazione della moneta alla svalutazione interna

Ancora una volta è utile tornare all’esame comparato di ciò che è successo nei tre paesi nel periodo 1999-2007. Italia e Francia, tradizionalmente usi a competere con le merci tedesche tramite periodiche svalutazioni della moneta, perdono tale facoltà con l’arrivo dell’euro e infatti da allora la competitività dei loro prodotti con le merci Made in Germany ne risente in modo cospicuo. La Germania è un sistema che da decenni si sforza con successo di vendere le sue merci con un cambio del marco stabile o che addirittura si apprezza. Per Berlino il forte cambio dell’euro non è pertanto una condizione competitiva inedita ma semplicemente la continuazione di quanto la storia del sistema monetario internazionale ci racconta dagli anni sessanta in poi. A ciò si aggiunge che, come abbiamo visto, dall’anno 2000 la Germania accelera addirittura il passo avviando un poderoso processo di svalutazione interna con l’uso di molte leve. Si tratta di una estesa riduzione dei costi di produzione di ogni singola unità di prodotto. Lo scatto tedesco rispetto ad Italia e Francia è il frutto, per un verso, della perdita della leva della svalutazione monetaria da parte dei due partner e per un altro della svalutazione interna pianificata ed implementata con buoni esiti. La soluzione del caso italiano, anche per il risvolto del debito pubblico, consiste nel rilancio dell’economia avviando una svalutazione interna in sostituzione di quella monetaria che non è più disponibile. E’ “Il problema” anche nel caso del Friuli Venezia Giulia. Avviare un programma di svalutazione interna significa affrontare la questione della produttività il che va fatto anche senza temere di copiare, per quanto utile e possibile, le buone esperienze del sistema renano. Per poter crescere, una volta acquisita la centralità della questione produttività, si pone il problema di come definire politiche, ed in particolare la politica economica, in grado di ottenere gli esiti desiderati. Qualche idea viene indicata di seguito.

1. L’obiettivo di una più alta produttività del Friuli Venezia Giulia per consentire alla regione di crescere di più gareggiando meglio richiede che la lo scopo venga dichiarato in maniera esplicita e sia largamente condiviso. Il miglioramento del profilo competitivo di una società evoluta e complessa richiede cambiamenti che sono possibili solo se la meta è concordata, i benefici vengono identificati e ragionevolmente ripartiti. Il problema di una più alta produttività può essere risolto a condizione che diventi una grande questione dell’intera comunità regionale o almeno della sua parte largamente maggioritaria. E’ già prevedibile si obietti che l’argomento deve essere più adeguatamente affrontato al livello nazionale per godere di un ambito di intervento più ampio e di azioni che possono essere attuate con i maggiori poteri dello Stato. Che la questione sia anche un grande cruccio italiano lo abbiamo detto ed è perciò scontata l’urgenza che le autorità centrali agiscano per la parte che spetta

Un approfondimento sulla produttività del Friuli Venezia Giulia

45

Tabella 39. Regione Friuli Venezia Giulia. Rapporto tra PIL, esportazioni, occupazione e gettito a consuntivo dei principali tributi erariali. Valori in euro correnti

1999 2000 2001 2002 2003 2004 2005 2006 2007

A 25.501.500.000 27.253.400.000 28.908.900.000 29.938.700.000 30.384.400.000 31.415.900.000 32.536.700.000 33.973.600.000 35.591.500.000

B 7.640.270.110 8.936.379.580 9.306.610.640 9.092.794.380 8.325.734.510 9.886.081.040 9.643.352.630 11.074.875.440 12.413.280.830

C 1.187.850.868 1.180.155.660 1.240.035.874 1.191.979.201 1.226.035.233 1.239.690.000 1.323.289.209 1.341.283.589 1.500.789.700

D 229.823.320 236.565.665 212.994.191 215.024.629 267.044.034 246.200.000 259.000.000 454.771.276 435.631.114

E 388.375.588 386.896.456 428.026.185 449.089.742 680.374.372 704.000.000 736.000.000 677.568.707 801.712.227

F 388.375.588 386.896.456 428.026.185 449.089.742 510.280.779 528.000.000 552.000.000 508.176.530 601.284.170

G 400.700 412.400 426.800 428.400 421.100 421.400 432.300 453.700 458.100

H 537.200 550.400 562.600 562.900 559.700 558.000 562.800 583.700 589.800

Tabella 40. Regione Friuli Venezia Giulia. Rapporto tra PIL, esportazioni, occupazione e gettito a consuntivo dei principali tributi erariali. Numeri indice. 1999 = 100

1999 2000 2001 2002 2003 2004 2005 2006 2007 Media

E Reale compartecipazione al gettito dell'IVA (decimi in crescita nel corso del tempo)

F Compartecipazione al gettito dell'IVA in ragione di 6 decimi costanti. Vedi nota 19

G Occupati come lavoratori dipendenti

H Occupati totali

Un approfondimento sulla produttività del Friuli Venezia Giulia

46

loro ma ciò non deve diventare un alibi per l’inerzia nelle cose che si possono fare qui. E’ infatti parimenti vero che vi sono politiche ed azioni che possono essere specificamente implementate proprio su scala regionale e persino con maggiore successo che da altri contesti o, addiddirittura, che si possono implementare solo in regione. Tutto ciò che si può fare in Friuli Venezia Giulia, molto, deve pertanto essere proposto e su tali programmi va ricercata un’intesa; si tratta di obiettivi per i quali investire da subito e consapevoli che l’impegno deve essere di lungo periodo. Vanno identificate le politiche, le azioni e anche il modo con il quale ripartire il dividendo che produrranno. Un esempio di tale strategia sono le scelte di successo adottate all’inizio del decennio da Gerhard Schröder ma restando in Italia si rammenti l’accordo del 23 luglio 1993 firmato dal primo ministro Carlo Azelio Ciampi con tutte le associazioni economiche e sindacali; il patto consentì all’Italia di riprendere la strada della crescita dopo le drammatiche vicende della lira del settembre 1992.