Page 1

Régimen de Incorporación Fiscal

y

CFDI de Nóminas e Ingresos

Instituto de Capacitación y Servicios Empresariales S.C.

Mayores informes y Reservaciones:

(686)251-38-51

Correo: [email protected]

Facebook: icsemexicali

Expositores:

C.P. Magdalena Álvarez Zazueta

C.P.C. Celia Pelayo González

Abril del 2014

Page 2

Conozca las nuevas obligaciones

que deberá cumplir, gastos que

podrá deducir, ingresos que

deberá acumular, registros que

deberá realizar y requisitos de los

gastos que tendrá que cumplir, así

como la reducción de Impuestos

que podrá aplicar.

Instituto de Capacitación y Servicios Empresariales S.C.

Ir a CFDI

Page 3

TEMARIO:

Régimen de Incorporación.

a) Exposición de Motivos.

b) Reforma Fiscal 2014.

c) Quiénes pueden incorporarse a este régimen.

d) Quiénes no pueden acceder a este régimen.

e) Obligación de emitir comprobantes fiscales.

f) Operaciones al Público en General.

g) Obligación de llevar contabilidad.

h) Facilidades a Contribuyentes a través del Portal del SAT.

i) Requisitos de las deducciones.

j) Deducciones que pueden aplicar de acuerdo con su actividad.

k) Reducción de pago de ISR.

l) Determinación de Pagos Bimestrales e importes a pagar.

m) Multas.

n) Ejemplos.

Instituto de Capacitación y Servicios Empresariales S.C.

Ir a CFDI

Page 4

Antecedentes

Repeco

1. Vigente hasta el 31 dic 2013.

2. Sujetos de ISR, IETU e IVA.

3. Únicamente realizaban operaciones con PUBLICO EN GENERAL.

4. No facturaban, sólo expedían Nota de Venta.

5. Sus ingresos no debían exceder de 2 MDP por ejercicio fiscal.

6. Estaban regulados por las Entidades Federativas.

Instituto de Capacitación y Servicios Empresariales S.C.

2013 2014

Page 5

Iniciativa de Reformas a la Ley del Impuesto

sobre la Renta

El REPECO se diseñó como un esquema simplificado para las personas

físicas con ingresos anuales de hasta 2 millones de pesos. Los

contribuyentes que participan en él están exentos de conservar

comprobantes de sus proveedores y de emitir facturas de sus ventas. Por

lo anterior, permite que se rompa la cadena de comprobación fiscal. Dicha

situación genera espacios para la evasión y la elusión fiscales, los cuales

han sido aprovechados por algunos contribuyentes que indebidamente

tributan como REPECOS, cuando en realidad la escala de sus

operaciones es considerable, o por contribuyentes del régimen general

que interactúan con REPECOS para aprovechar las menores obligaciones

de comprobación fiscal y así reducir su pago de impuestos.

Una comparación de los esquemas aplicados a pequeños contribuyentes

en distintos países refleja que el límite de 2 millones de pesos es muy

amplio, lo que fomenta el enanismo fiscal al ser aprovechado por

unidades económicas con mayor capacidad contributiva.

Instituto de Capacitación y Servicios Empresariales S.C.

INICIATIVA

Page 6

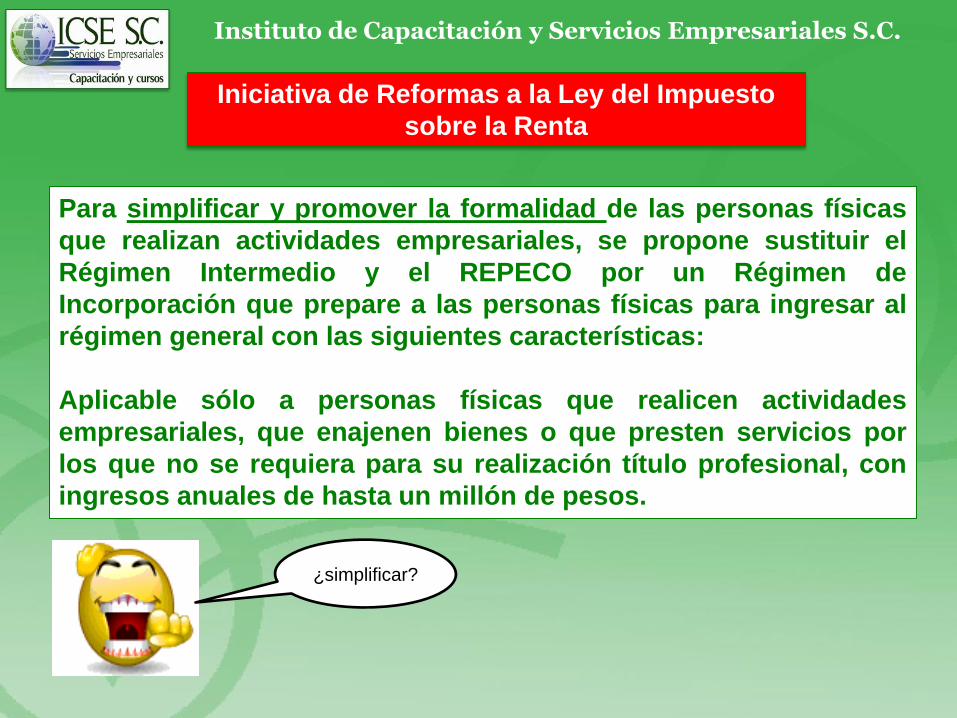

Iniciativa de Reformas a la Ley del Impuesto

sobre la Renta

Para simplificar y promover la formalidad de las personas físicas

que realizan actividades empresariales, se propone sustituir el

Régimen Intermedio y el REPECO por un Régimen de

Incorporación que prepare a las personas físicas para ingresar al

régimen general con las siguientes características:

Aplicable sólo a personas físicas que realicen actividades

empresariales, que enajenen bienes o que presten servicios por

los que no se requiera para su realización título profesional, con

ingresos anuales de hasta un millón de pesos.

Instituto de Capacitación y Servicios Empresariales S.C.

¿simplificar?

Page 7

Disposiciones Aplicables

Instituto de Capacitación y Servicios Empresariales S.C.

I. Ley del Impuesto sobre la Renta 2014

II. Código Fiscal de la Federación

III. Ley del Impuesto al Valor Agregado

IV. Ley del Impuesto Especial sobre Producción y Servicios

V. Reglamento del Código Fiscal de la Federación.

VI. DECRETO que compila diversos beneficios fiscales y establece

medidas de simplificación administrativa.

VII. DECRETO por el que se otorgan estímulos para promover la

incorporación a la seguridad social.

VIII. CONVENIO de Colaboración administrativa en materia fiscal federal,

celebrado entre la Secretaría de Hacienda y Crédito Público y las

entidades federativas del país para que éstas se encarguen de

fiscalizar a los contribuyentes del RIF conjuntamente con el SAT.

IX. Resolución Miscelánea para 2014.

Libro Primero

Libro Segundo

Page 8

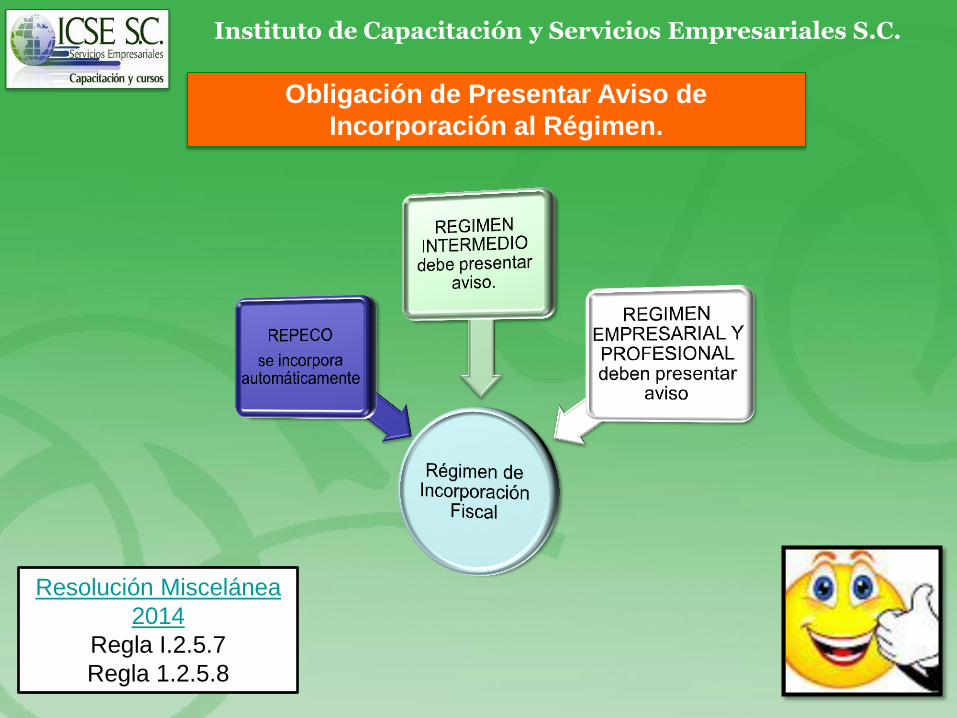

Obligación de Presentar Aviso de

Incorporación al Régimen.

Instituto de Capacitación y Servicios Empresariales S.C.

Resolución Miscelánea

2014

Regla I.2.5.7

Regla 1.2.5.8

Page 9

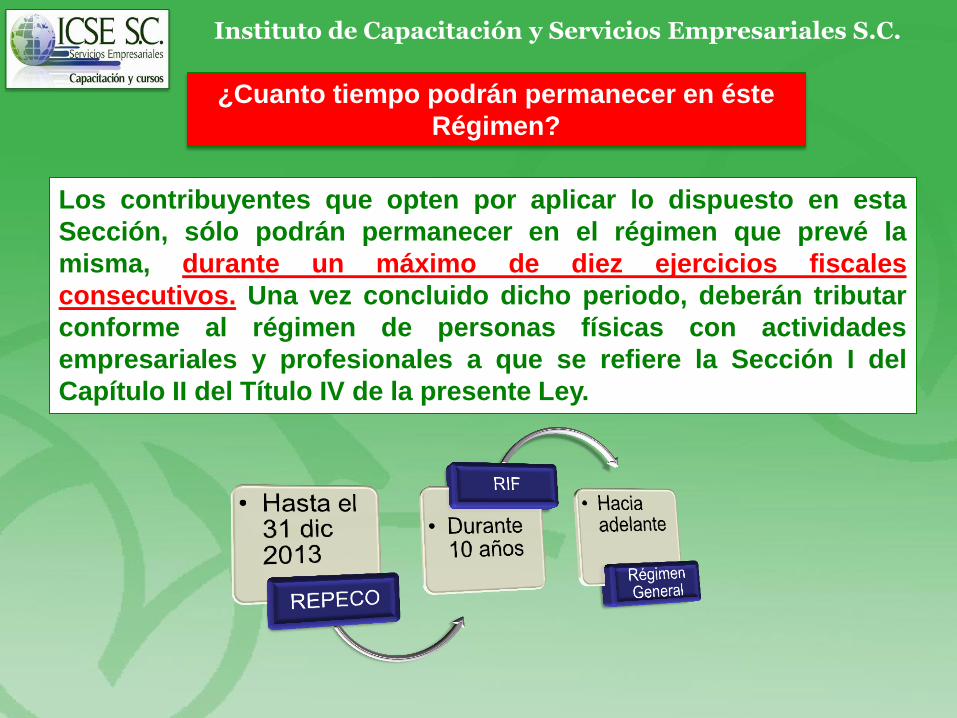

¿Cuanto tiempo podrán permanecer en éste

Régimen?

Los contribuyentes que opten por aplicar lo dispuesto en esta

Sección, sólo podrán permanecer en el régimen que prevé la

misma, durante un máximo de diez ejercicios fiscales

consecutivos. Una vez concluido dicho periodo, deberán tributar

conforme al régimen de personas físicas con actividades

empresariales y profesionales a que se refiere la Sección I del

Capítulo II del Título IV de la presente Ley.

Instituto de Capacitación y Servicios Empresariales S.C.

Page 10

Plazos para presentación de Aviso de

Incorporación al RIF

Instituto de Capacitación y Servicios Empresariales S.C.

No. Fecha Fundamento

1 31/ene/2014 RM, Regla I.2.5.8 último

párrafo.

2 31/mar/2014 1ra. Modif. A la RM,

Sexto Transitorio.

3 y más. Al 10 de abril.

Al 13 de abril.

Al 30 de abril.

Portal, periódicos,

declaraciones, etc.

Ver Publicación

No entendimos

NADAAAAA !!!

Page 11

Instituto de Capacitación y Servicios Empresariales S.C.

“Podrá realizarse del 1 al 10

de abril…”

Page 12

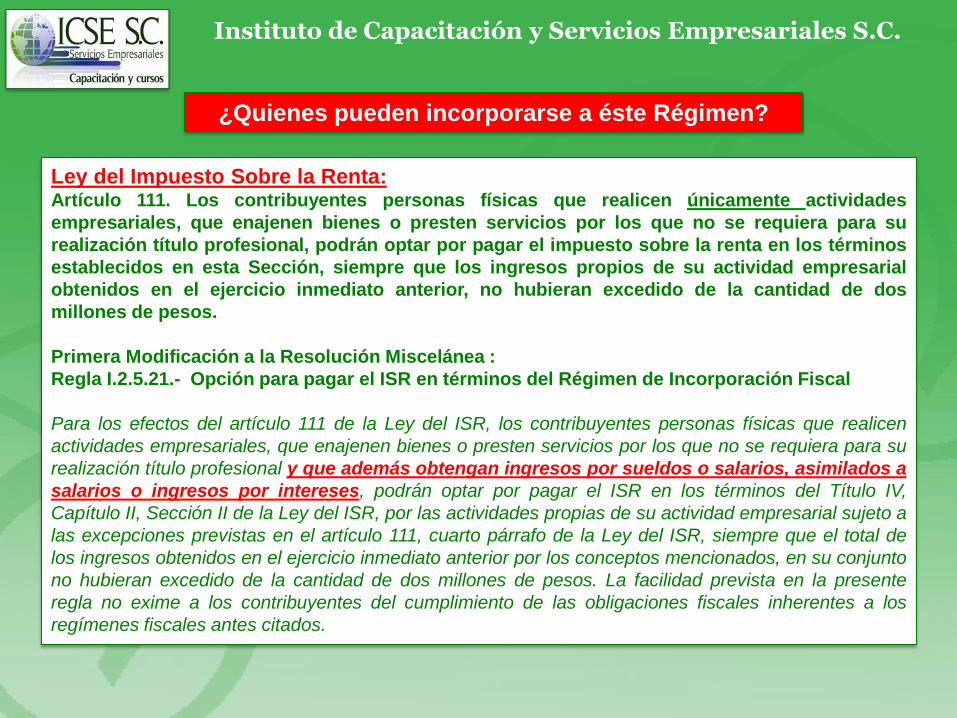

¿Quienes pueden incorporarse a éste Régimen?

Instituto de Capacitación y Servicios Empresariales S.C.

Ley del Impuesto Sobre la Renta: Artículo 111. Los contribuyentes personas físicas que realicen únicamente actividades

empresariales, que enajenen bienes o presten servicios por los que no se requiera para su

realización título profesional, podrán optar por pagar el impuesto sobre la renta en los términos

establecidos en esta Sección, siempre que los ingresos propios de su actividad empresarial

obtenidos en el ejercicio inmediato anterior, no hubieran excedido de la cantidad de dos

millones de pesos.

Primera Modificación a la Resolución Miscelánea :

Regla I.2.5.21.- Opción para pagar el ISR en términos del Régimen de Incorporación Fiscal

Para los efectos del artículo 111 de la Ley del ISR, los contribuyentes personas físicas que realicen

actividades empresariales, que enajenen bienes o presten servicios por los que no se requiera para su

realización título profesional y que además obtengan ingresos por sueldos o salarios, asimilados a

salarios o ingresos por intereses, podrán optar por pagar el ISR en los términos del Título IV,

Capítulo II, Sección II de la Ley del ISR, por las actividades propias de su actividad empresarial sujeto a

las excepciones previstas en el artículo 111, cuarto párrafo de la Ley del ISR, siempre que el total de

los ingresos obtenidos en el ejercicio inmediato anterior por los conceptos mencionados, en su conjunto

no hubieran excedido de la cantidad de dos millones de pesos. La facilidad prevista en la presente

regla no exime a los contribuyentes del cumplimiento de las obligaciones fiscales inherentes a los

regímenes fiscales antes citados.

Page 13

Contribuyentes que inicien actividades:

Instituto de Capacitación y Servicios Empresariales S.C.

Ley del Impuesto Sobre la Renta:

Artículo 111

Contribuyentes que inician actividades CUANDO

ESTIMEN que sus ingresos no excederán de los

límites establecidos.

Personas que realicen actividades empresariales

en COPROPIEDAD cuando la suma del ingresos

de sus integrantes no excede de los límites

establecidos.

Page 14

Instituto de Capacitación y Servicios Empresariales S.C.

Ejercicio Incompleto:

Inicia operaciones el 01 de Jun 2014.

Page 15

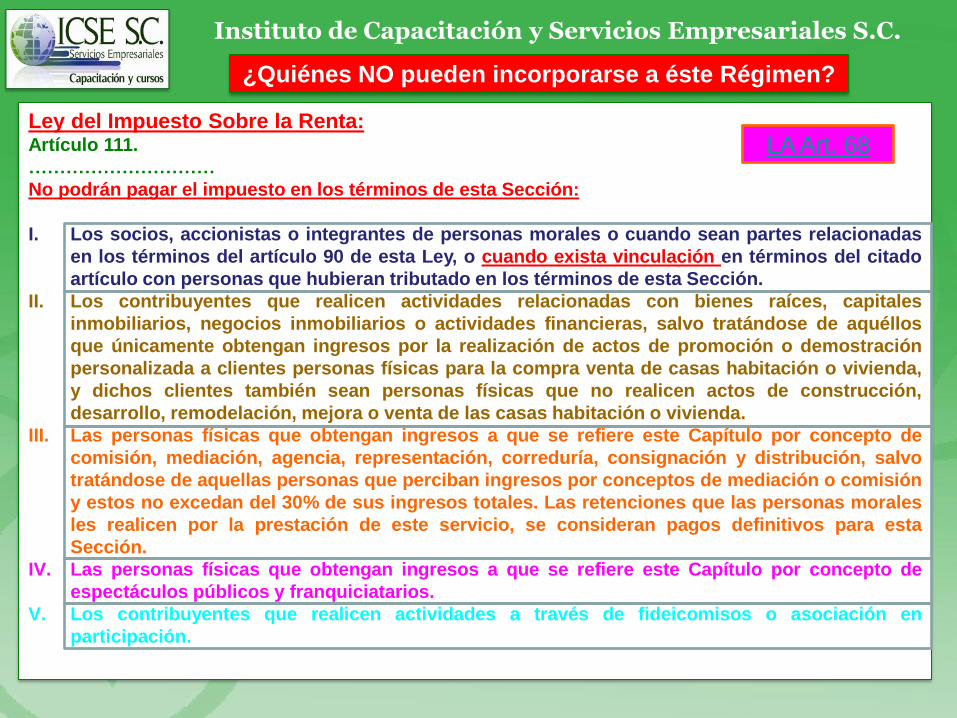

¿Quiénes NO pueden incorporarse a éste Régimen?

Instituto de Capacitación y Servicios Empresariales S.C.

Ley del Impuesto Sobre la Renta: Artículo 111.

…………………………

No podrán pagar el impuesto en los términos de esta Sección:

I. Los socios, accionistas o integrantes de personas morales o cuando sean partes relacionadas

en los términos del artículo 90 de esta Ley, o cuando exista vinculación en términos del citado

artículo con personas que hubieran tributado en los términos de esta Sección.

II. Los contribuyentes que realicen actividades relacionadas con bienes raíces, capitales

inmobiliarios, negocios inmobiliarios o actividades financieras, salvo tratándose de aquéllos

que únicamente obtengan ingresos por la realización de actos de promoción o demostración

personalizada a clientes personas físicas para la compra venta de casas habitación o vivienda,

y dichos clientes también sean personas físicas que no realicen actos de construcción,

desarrollo, remodelación, mejora o venta de las casas habitación o vivienda.

III. Las personas físicas que obtengan ingresos a que se refiere este Capítulo por concepto de

comisión, mediación, agencia, representación, correduría, consignación y distribución, salvo

tratándose de aquellas personas que perciban ingresos por conceptos de mediación o comisión

y estos no excedan del 30% de sus ingresos totales. Las retenciones que las personas morales

les realicen por la prestación de este servicio, se consideran pagos definitivos para esta

Sección.

IV. Las personas físicas que obtengan ingresos a que se refiere este Capítulo por concepto de

espectáculos públicos y franquiciatarios.

V. Los contribuyentes que realicen actividades a través de fideicomisos o asociación en

participación.

v

v

LA Art. 68

Page 16

Obligación de Emitir Comprobantes Fiscales

Clasificación:

1)Operaciones con clientes con RFC.

2)Operaciones al Público en General.

Instituto de Capacitación y Servicios Empresariales S.C.

Software:

1)Mis Cuentas en el portal del SAT.

2)Herramienta de Proveedor Autorizado.

Page 17

Clasificación:

1)Operaciones con clientes con RFC.

Los comprobantes fiscales digitales CFDI se podrán emitir

desde la herramienta “Mis Cuentas”, que es una aplicación

gratuita del SAT o en su caso de algún proveedor autorizado de

certificación (PAC).

Instituto de Capacitación y Servicios Empresariales S.C.

MIS CUENTAS

Page 18

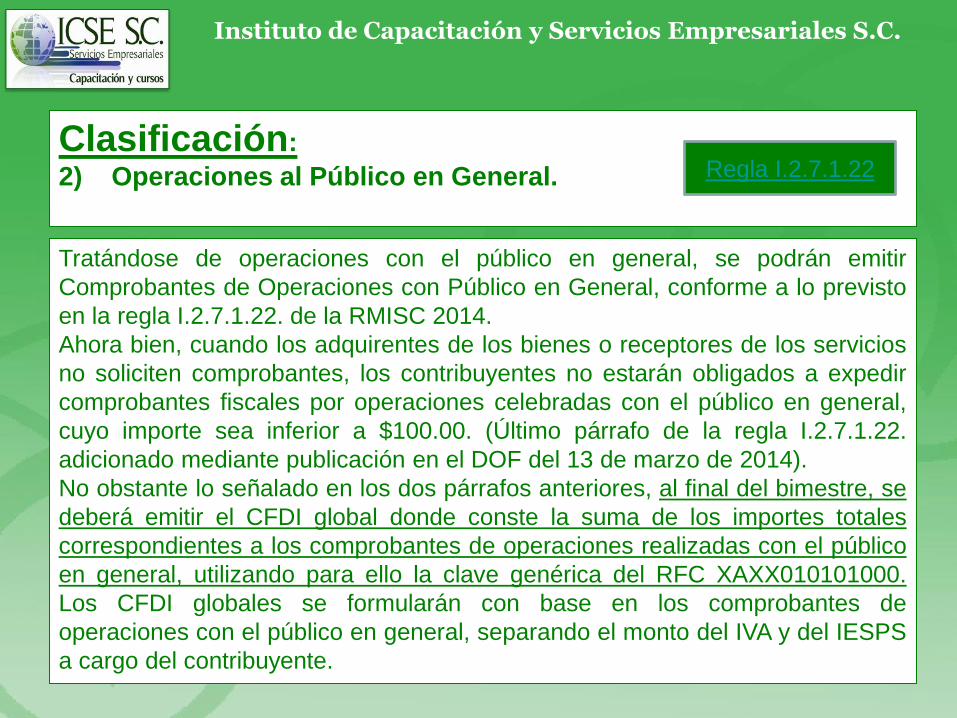

Clasificación:

2) Operaciones al Público en General.

Instituto de Capacitación y Servicios Empresariales S.C.

Tratándose de operaciones con el público en general, se podrán emitir

Comprobantes de Operaciones con Público en General, conforme a lo previsto

en la regla I.2.7.1.22. de la RMISC 2014.

Ahora bien, cuando los adquirentes de los bienes o receptores de los servicios

no soliciten comprobantes, los contribuyentes no estarán obligados a expedir

comprobantes fiscales por operaciones celebradas con el público en general,

cuyo importe sea inferior a $100.00. (Último párrafo de la regla I.2.7.1.22.

adicionado mediante publicación en el DOF del 13 de marzo de 2014).

No obstante lo señalado en los dos párrafos anteriores, al final del bimestre, se

deberá emitir el CFDI global donde conste la suma de los importes totales

correspondientes a los comprobantes de operaciones realizadas con el público

en general, utilizando para ello la clave genérica del RFC XAXX010101000.

Los CFDI globales se formularán con base en los comprobantes de

operaciones con el público en general, separando el monto del IVA y del IESPS

a cargo del contribuyente.

Regla I.2.7.1.22

Page 19

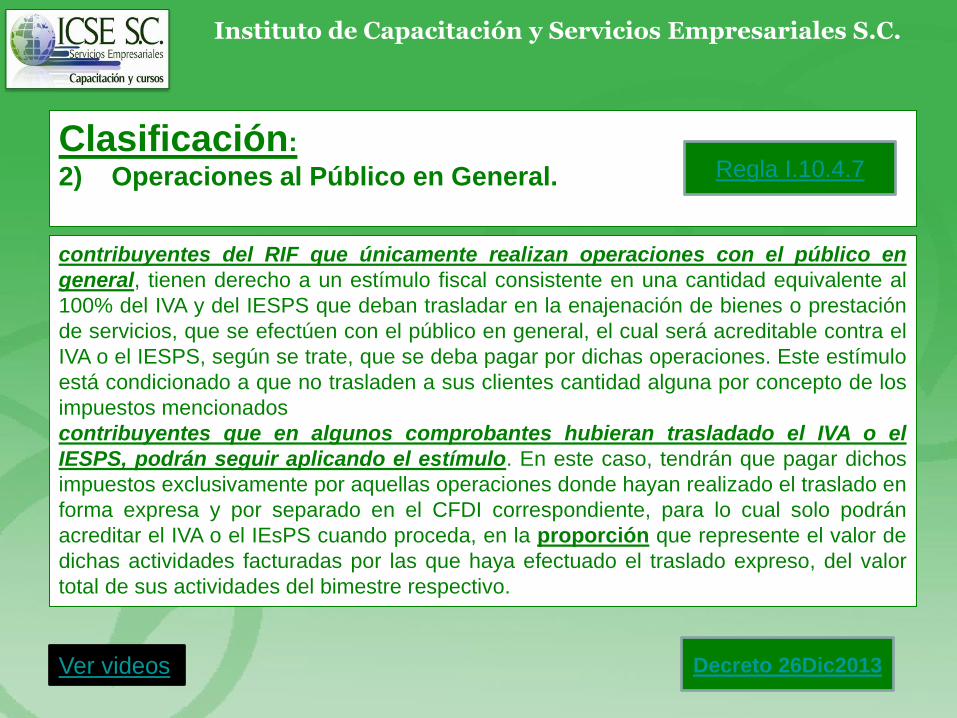

Clasificación:

2) Operaciones al Público en General.

Instituto de Capacitación y Servicios Empresariales S.C.

contribuyentes del RIF que únicamente realizan operaciones con el público en

general, tienen derecho a un estímulo fiscal consistente en una cantidad equivalente al

100% del IVA y del IESPS que deban trasladar en la enajenación de bienes o prestación

de servicios, que se efectúen con el público en general, el cual será acreditable contra el

IVA o el IESPS, según se trate, que se deba pagar por dichas operaciones. Este estímulo

está condicionado a que no trasladen a sus clientes cantidad alguna por concepto de los

impuestos mencionados

contribuyentes que en algunos comprobantes hubieran trasladado el IVA o el

IESPS, podrán seguir aplicando el estímulo. En este caso, tendrán que pagar dichos

impuestos exclusivamente por aquellas operaciones donde hayan realizado el traslado en

forma expresa y por separado en el CFDI correspondiente, para lo cual solo podrán

acreditar el IVA o el IEsPS cuando proceda, en la proporción que represente el valor de

dichas actividades facturadas por las que haya efectuado el traslado expreso, del valor

total de sus actividades del bimestre respectivo.

Regla I.10.4.7

Decreto 26Dic2013 Ver videos

Page 20

Instituto de Capacitación y Servicios Empresariales S.C.

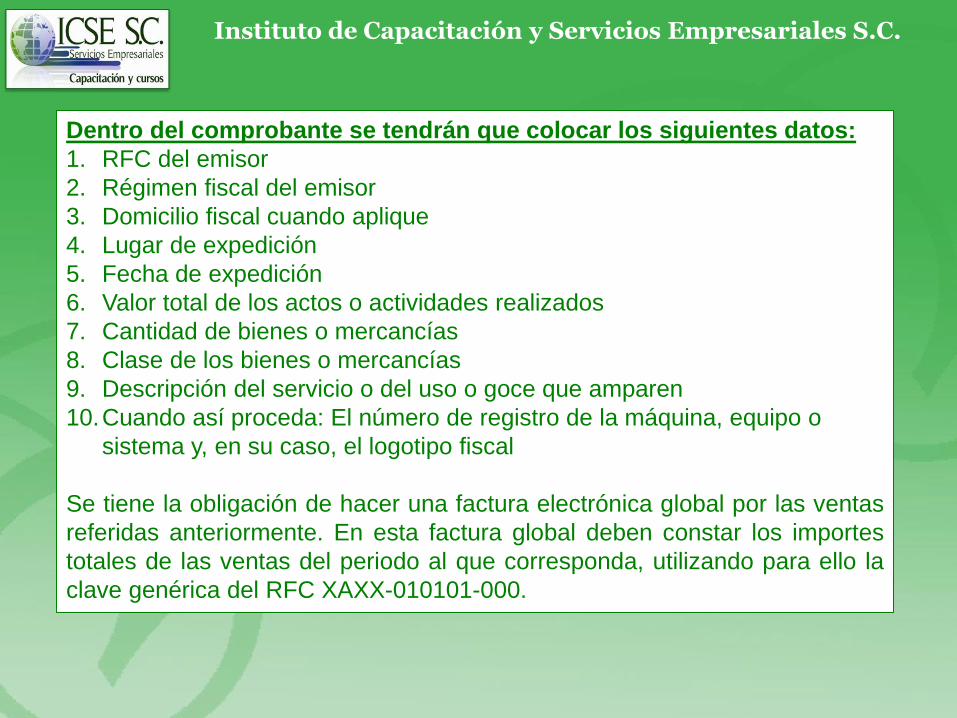

Dentro del comprobante se tendrán que colocar los siguientes datos:

1. RFC del emisor

2. Régimen fiscal del emisor

3. Domicilio fiscal cuando aplique

4. Lugar de expedición

5. Fecha de expedición

6. Valor total de los actos o actividades realizados

7. Cantidad de bienes o mercancías

8. Clase de los bienes o mercancías

9. Descripción del servicio o del uso o goce que amparen

10.Cuando así proceda: El número de registro de la máquina, equipo o

sistema y, en su caso, el logotipo fiscal

Se tiene la obligación de hacer una factura electrónica global por las ventas

referidas anteriormente. En esta factura global deben constar los importes

totales de las ventas del periodo al que corresponda, utilizando para ello la

clave genérica del RFC XAXX-010101-000.

Page 21

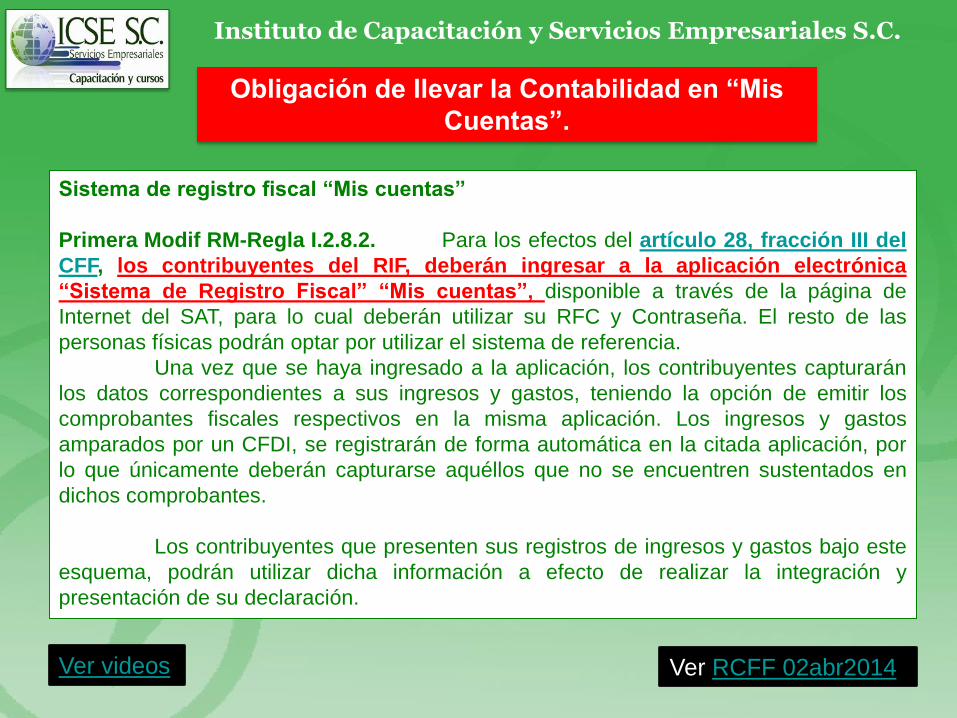

Obligación de llevar la Contabilidad en “Mis

Cuentas”.

Instituto de Capacitación y Servicios Empresariales S.C.

Sistema de registro fiscal “Mis cuentas”

Primera Modif RM-Regla I.2.8.2. Para los efectos del artículo 28, fracción III del

CFF, los contribuyentes del RIF, deberán ingresar a la aplicación electrónica

“Sistema de Registro Fiscal” “Mis cuentas”, disponible a través de la página de

Internet del SAT, para lo cual deberán utilizar su RFC y Contraseña. El resto de las

personas físicas podrán optar por utilizar el sistema de referencia.

Una vez que se haya ingresado a la aplicación, los contribuyentes capturarán

los datos correspondientes a sus ingresos y gastos, teniendo la opción de emitir los

comprobantes fiscales respectivos en la misma aplicación. Los ingresos y gastos

amparados por un CFDI, se registrarán de forma automática en la citada aplicación, por

lo que únicamente deberán capturarse aquéllos que no se encuentren sustentados en

dichos comprobantes.

Los contribuyentes que presenten sus registros de ingresos y gastos bajo este

esquema, podrán utilizar dicha información a efecto de realizar la integración y

presentación de su declaración.

Ver RCFF 02abr2014 Ver videos

Page 22

Instituto de Capacitación y Servicios Empresariales S.C.

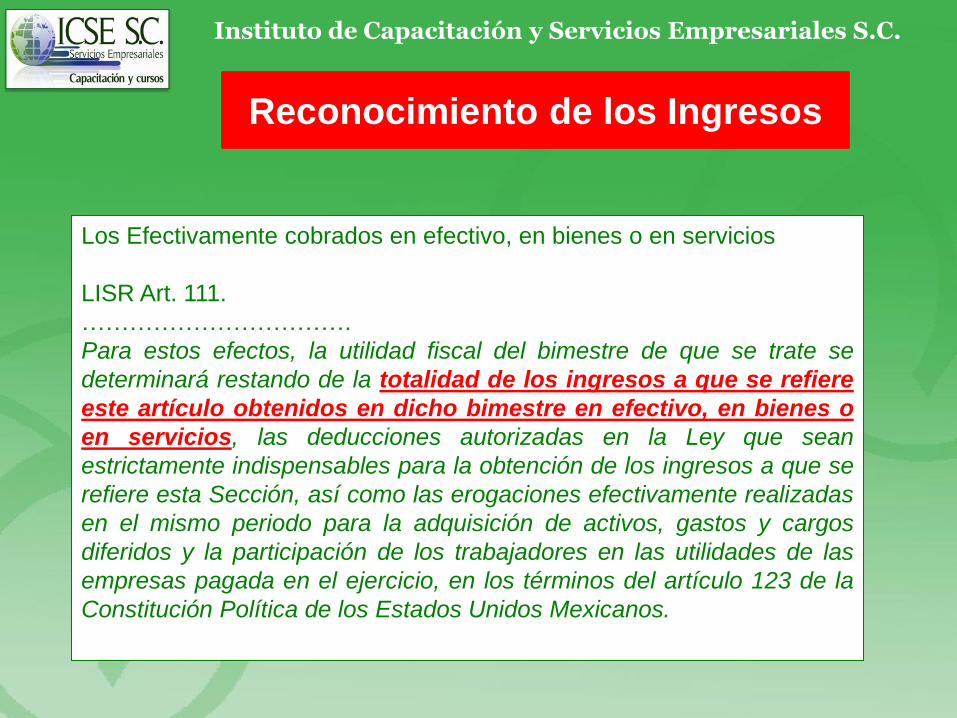

Reconocimiento de los Ingresos

Los Efectivamente cobrados en efectivo, en bienes o en servicios

LISR Art. 111.

…………………………….

Para estos efectos, la utilidad fiscal del bimestre de que se trate se

determinará restando de la totalidad de los ingresos a que se refiere

este artículo obtenidos en dicho bimestre en efectivo, en bienes o

en servicios, las deducciones autorizadas en la Ley que sean

estrictamente indispensables para la obtención de los ingresos a que se

refiere esta Sección, así como las erogaciones efectivamente realizadas

en el mismo periodo para la adquisición de activos, gastos y cargos

diferidos y la participación de los trabajadores en las utilidades de las

empresas pagada en el ejercicio, en los términos del artículo 123 de la

Constitución Política de los Estados Unidos Mexicanos.

Page 23

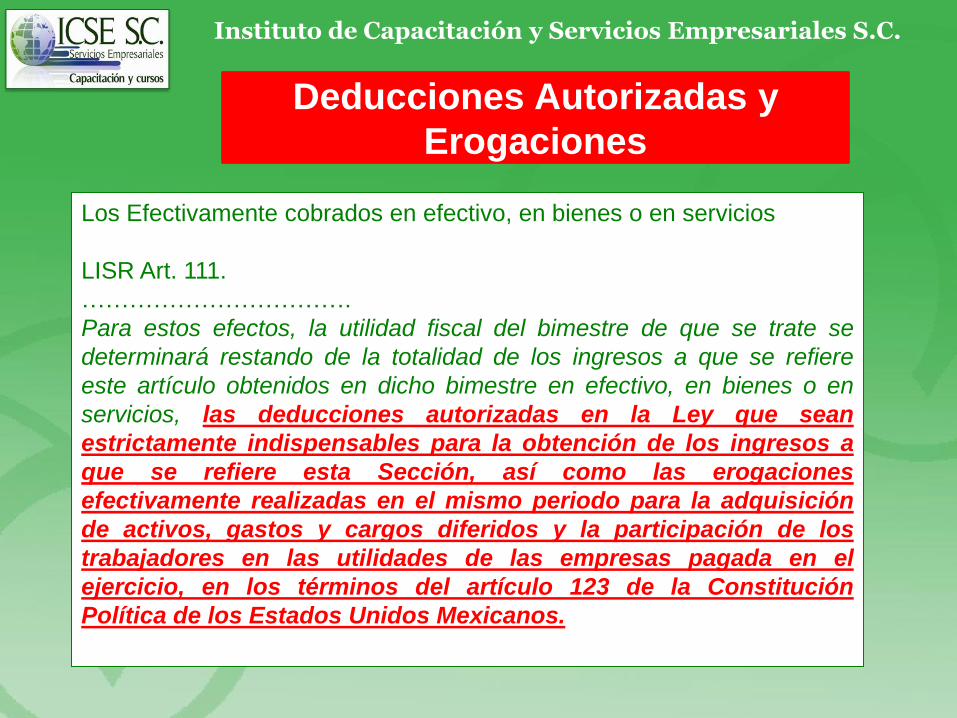

Instituto de Capacitación y Servicios Empresariales S.C.

Deducciones Autorizadas y

Erogaciones

Los Efectivamente cobrados en efectivo, en bienes o en servicios

LISR Art. 111.

…………………………….

Para estos efectos, la utilidad fiscal del bimestre de que se trate se

determinará restando de la totalidad de los ingresos a que se refiere

este artículo obtenidos en dicho bimestre en efectivo, en bienes o en

servicios, las deducciones autorizadas en la Ley que sean

estrictamente indispensables para la obtención de los ingresos a

que se refiere esta Sección, así como las erogaciones

efectivamente realizadas en el mismo periodo para la adquisición

de activos, gastos y cargos diferidos y la participación de los

trabajadores en las utilidades de las empresas pagada en el

ejercicio, en los términos del artículo 123 de la Constitución

Política de los Estados Unidos Mexicanos.

Page 24

Instituto de Capacitación y Servicios Empresariales S.C.

Obligaciones Art. 112 LISR

I. Solicitar inscripción al RFC.

II. Conservación de comprobantes.

III. Registro en medios electrónicos.

IV. Entregar a clientes comprobantes Fiscales.

V. Efectuar los pagos por EROGACIONES de compras e inversiones por

importes superiores a $2,000 mediante cheque, tarjeta de crédito,

débito o de servicios (excepciones a zonas rurales Regla I.3.12.1).

VI. Presentación de declaraciones bimestrales a tiempo.

VII. Pago de salarios y efectuar las retenciones y entero bimestralmente.

VIII.Pago del ISR (Ver Regla I.2.9.2)

LISR Art. 112

Page 25

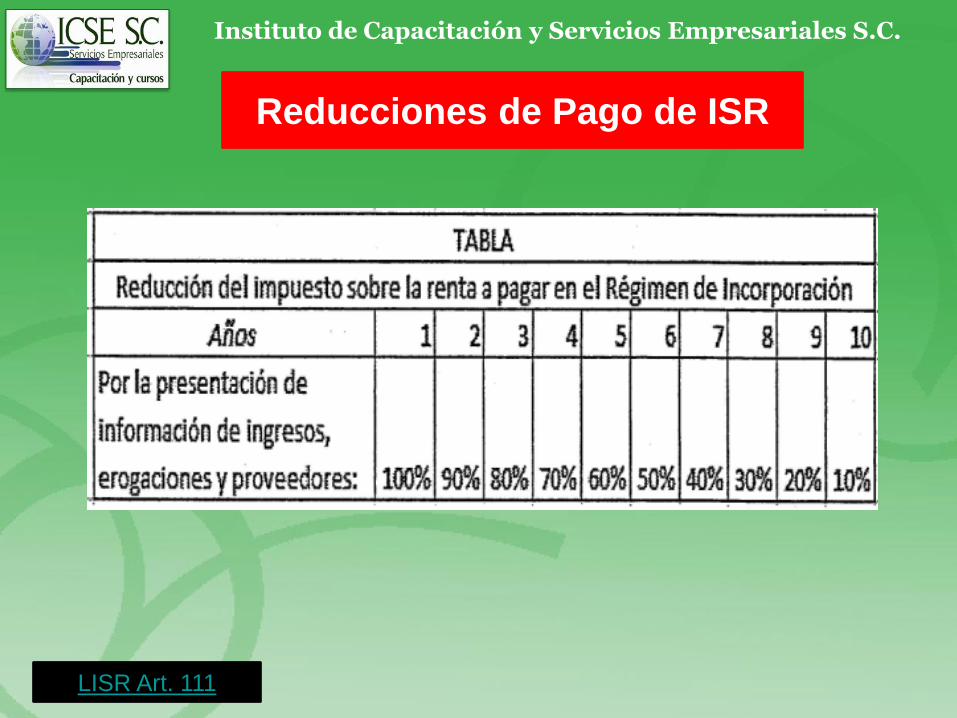

Instituto de Capacitación y Servicios Empresariales S.C.

Reducciones de Pago de ISR

LISR Art. 111

Page 26

Instituto de Capacitación y Servicios Empresariales S.C.

Los contribuyentes a que se refiere este artículo, calcularán y enterarán

el impuesto en forma bimestral, el cual tendrá el carácter de pago

definitivo, a más tardar el día 17 de los meses de marzo, mayo, julio,

septiembre, noviembre y enero del año siguiente, mediante declaración

que presentarán a través de los sistemas que disponga el Servicio de

Administración Tributaria en su página de Internet.

Cálculo y Entero Bimestral: día 17

Bimestre Fecha Límite de Pago

Ene-Feb 17 de marzo 17 de mayo

Mar-Abr 17 de mayo

May-Jun 17 de julio

Jul-Ago 17 de septiembre

Sep-Oct 17 de noviembre

Nov-Dic 17 de enero año siguiente

LISR Art. 111

Ver Quinto

Transitorio 1ra.

Modif. RM

Page 27

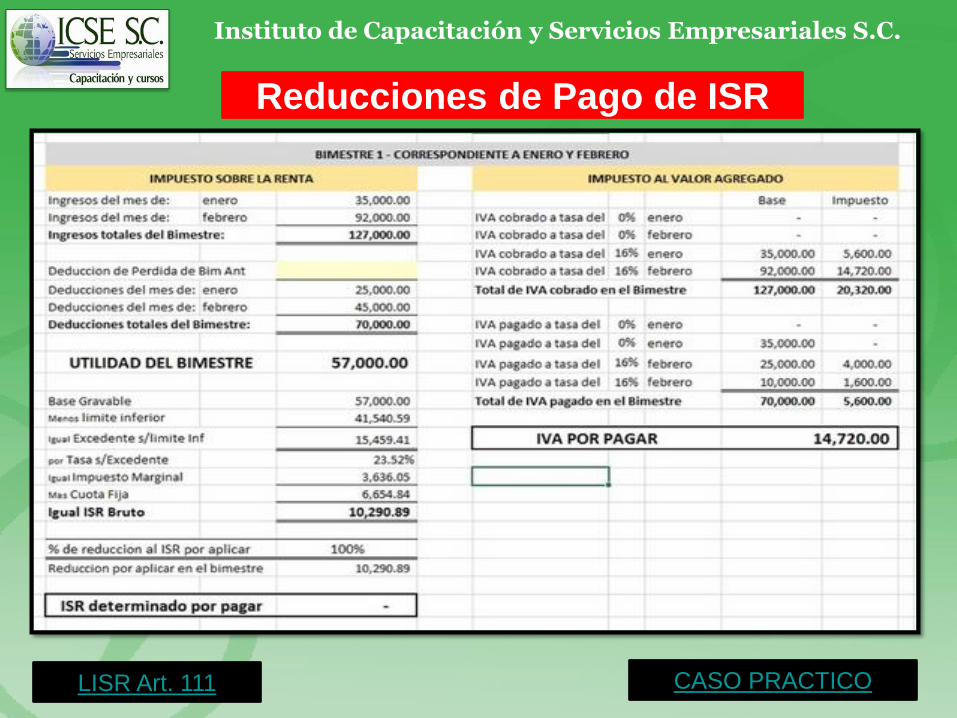

Instituto de Capacitación y Servicios Empresariales S.C.

Reducciones de Pago de ISR

LISR Art. 111 CASO PRACTICO

Page 28

Instituto de Capacitación y Servicios Empresariales S.C.

Pago de Salarios, Retención y Entero

1. Se realizará en los términos del Capítulo I, Título IV de

la LISR.

2. El entero de las retenciones efectuadas se realizarán

bimestralmente, conjuntamente con la declaración

bimestral que corresponde a éste régimen.

3. Para el cálculo de la retención se aplicará la tarifa

contenida en el artículo 111.

Ver DECRETO por el que se otorgan estímulos para promover

la incorporación a la seguridad social.

Subsidios del IMSS e Infonavit

A partir de julio 2014, el Régimen de

Incorporación Fiscal contará con un máximo

de 50% de Subsidio del IMSS e

INFONAVIT, para fomentar la inscripción de

empresas.

Page 29

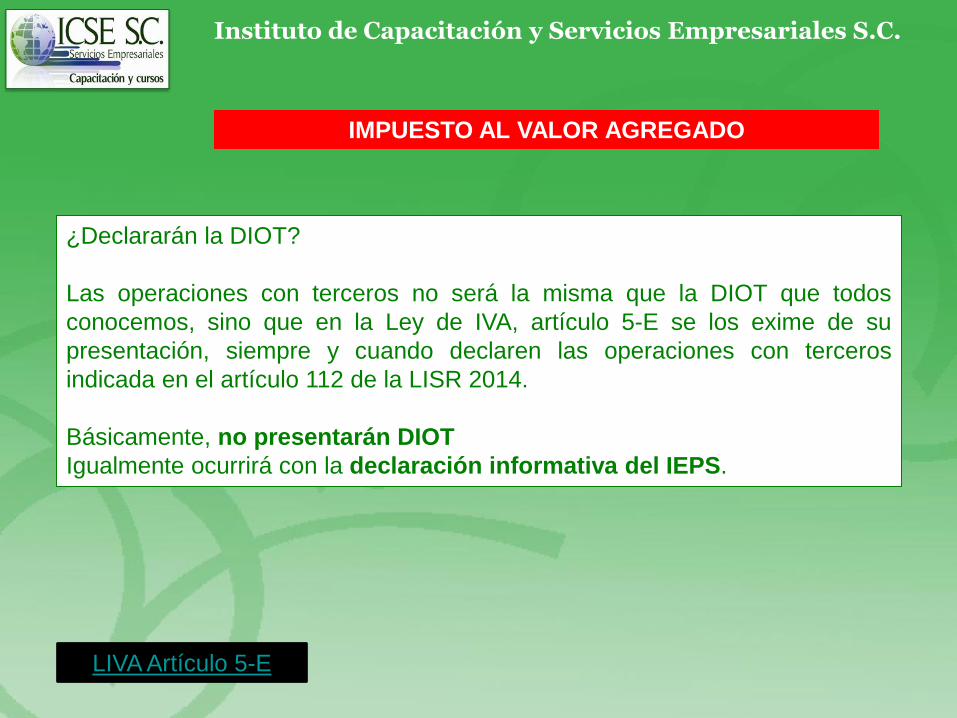

Instituto de Capacitación y Servicios Empresariales S.C.

IMPUESTO AL VALOR AGREGADO

¿Declararán la DIOT?

Las operaciones con terceros no será la misma que la DIOT que todos

conocemos, sino que en la Ley de IVA, artículo 5-E se los exime de su

presentación, siempre y cuando declaren las operaciones con terceros

indicada en el artículo 112 de la LISR 2014.

Básicamente, no presentarán DIOT

Igualmente ocurrirá con la declaración informativa del IEPS.

LIVA Artículo 5-E

Page 30

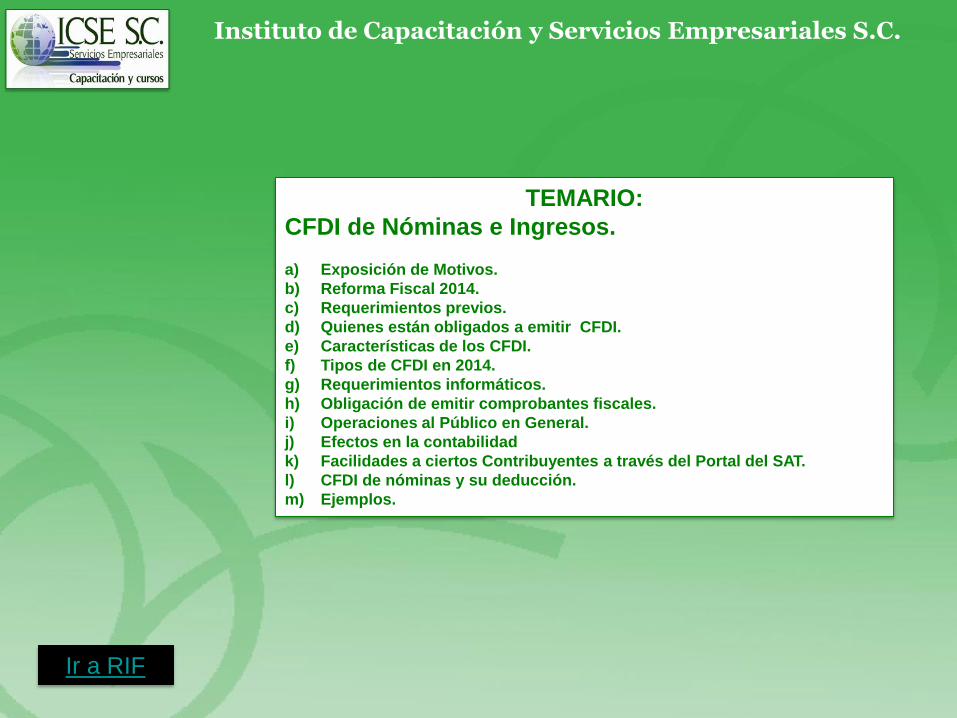

TEMARIO:

CFDI de Nóminas e Ingresos.

a) Exposición de Motivos.

b) Reforma Fiscal 2014.

c) Requerimientos previos.

d) Quienes están obligados a emitir CFDI.

e) Características de los CFDI.

f) Tipos de CFDI en 2014.

g) Requerimientos informáticos.

h) Obligación de emitir comprobantes fiscales.

i) Operaciones al Público en General.

j) Efectos en la contabilidad

k) Facilidades a ciertos Contribuyentes a través del Portal del SAT.

l) CFDI de nóminas y su deducción.

m) Ejemplos.

Instituto de Capacitación y Servicios Empresariales S.C.

Ir a RIF

Page 31

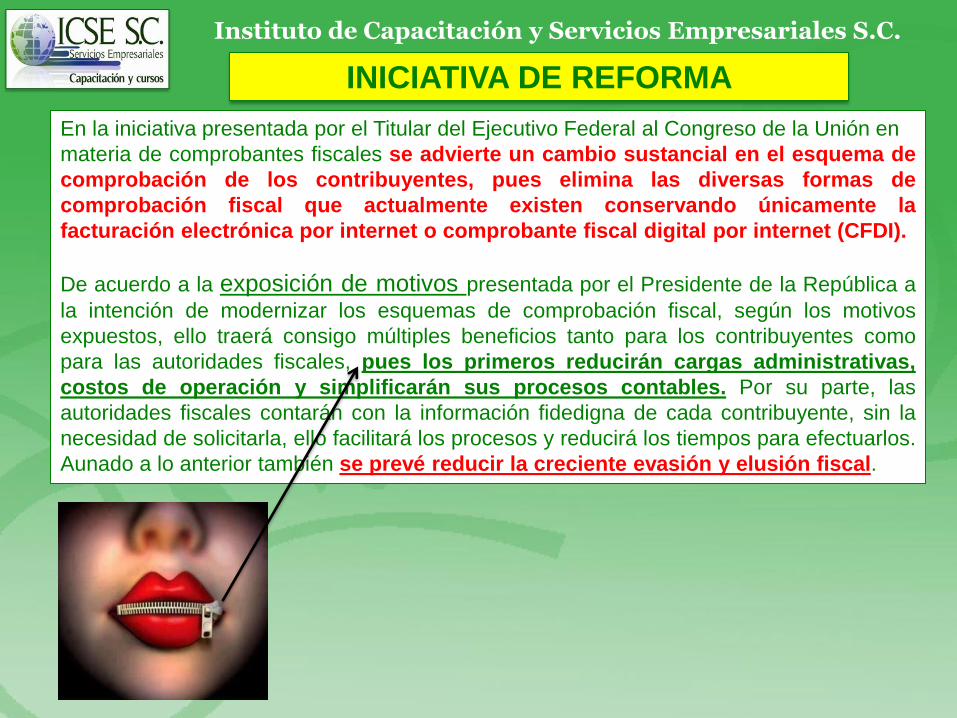

INICIATIVA DE REFORMA

Instituto de Capacitación y Servicios Empresariales S.C.

En la iniciativa presentada por el Titular del Ejecutivo Federal al Congreso de la Unión en

materia de comprobantes fiscales se advierte un cambio sustancial en el esquema de

comprobación de los contribuyentes, pues elimina las diversas formas de

comprobación fiscal que actualmente existen conservando únicamente la

facturación electrónica por internet o comprobante fiscal digital por internet (CFDI).

De acuerdo a la exposición de motivos presentada por el Presidente de la República a

la intención de modernizar los esquemas de comprobación fiscal, según los motivos

expuestos, ello traerá consigo múltiples beneficios tanto para los contribuyentes como

para las autoridades fiscales, pues los primeros reducirán cargas administrativas,

costos de operación y simplificarán sus procesos contables. Por su parte, las

autoridades fiscales contarán con la información fidedigna de cada contribuyente, sin la

necesidad de solicitarla, ello facilitará los procesos y reducirá los tiempos para efectuarlos.

Aunado a lo anterior también se prevé reducir la creciente evasión y elusión fiscal.

Page 32

COMERCIO FORMAL E INFORMAL

Instituto de Capacitación y Servicios Empresariales S.C.

INFORMAL

a) Sus actividades usualmente las

realiza en la vía pública.

b) En efectivo.

c) No puede emitir ningún

comprobante por su operación.

d) No cumple son sus

obligaciones fiscales.

FORMAL

a) Sus actividades las realiza en

la vía pública o establecimiento

plenamente identificado.

b) En efectivo, en cheque,

transferencia, etc.

c) Emite comprobante por su

operación.

d) Cumple con sus obligaciones

fiscales.

Page 33

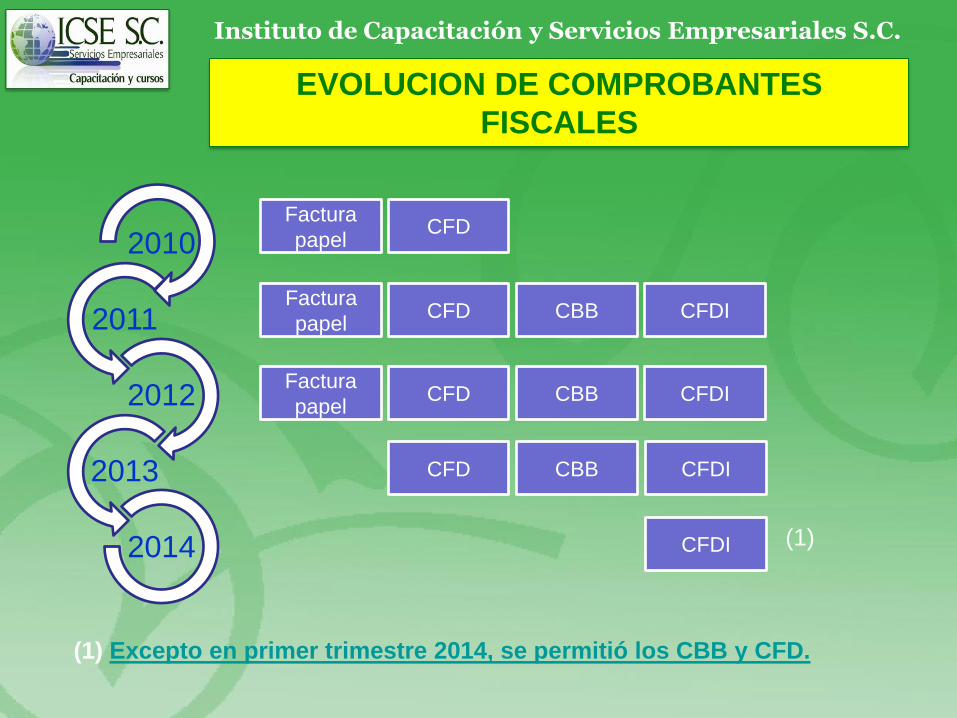

EVOLUCION DE COMPROBANTES

FISCALES

Instituto de Capacitación y Servicios Empresariales S.C.

2010

2011

2012

2013

2014

Factura

papel CFD

Factura

papel

Factura

papel

CFD CFDI CBB

CFD CBB CFDI

CFD CBB CFDI

CFDI (1)

(1) Excepto en primer trimestre 2014, se permitió los CBB y CFD.

Page 34

ANTECEDENTES

Instituto de Capacitación y Servicios Empresariales S.C.

¿Me envía mi CFDI por

favor?

mi “meil” es

[email protected]

Page 35

CONCLUSIONES Y PERSPECTIVAS DE LOS COMPROBANTES

FISCALES DIGITALES

Instituto de Capacitación y Servicios Empresariales S.C.

1) A partir del 1° de Enero de 2014, será obligatorio el uso de la factura

electrónica para todos los contribuyentes, sin importar el monto de sus

ingresos, régimen o tipo de actividad.

2) Sólo serán válidos los CFDI, por lo tanto no serán válidos los comprobantes

impresos ni los CFD.

3) A fin de obtener los CFDI el contribuyente tendrá a su alcance dos maneras

de emitirlos:

Mediante el servicio de facturación electrónica gratuito ofrecido por el

SAT; o

A través de la contratación de un Proveedor de Servicios Autorizado

(PAC).

1) Para la emisión de los CFDI cualquier contribuyente, —ya sea persona

física o moral—, podrá utilizar el servicio de facturación electrónica gratuito

que ofrece el SAT en su página de internet, sin embargo el SAT recomienda

que aquellos contribuyentes cuyos volúmenes de operaciones sean muy

grandes acudan con un PAC.

Page 36

CERTIFICADO DE SELLO DIGITAL

Instituto de Capacitación y Servicios Empresariales S.C.

El certificado de sello digital acorde a lo señalado por el artículo 17-

G del Código Fiscal de la Federación es un: “Documento electrónico,

mensaje de datos u otro registro que asocia una clave pública con la

identidad de su propietario, confirmando el vínculo entre éste y los

datos de creación de una firma electrónica avanzada o de un sello

digital.”

Actualmente el Capítulo II del Título I del Código Fiscal de la

Federación regula los medios electrónicos para el cumplimiento de

las obligaciones fiscales. De manera particular, el artículo 17-H, a

través de sus IX fracciones regula los supuestos por los cuales

quedarán sin efectos los certificados emitidos por el SAT, entre otros,

cuando lo solicite el firmante, cuando fallezca la persona física titular

del certificado o se disuelvan, liquiden o extingan sociedades.

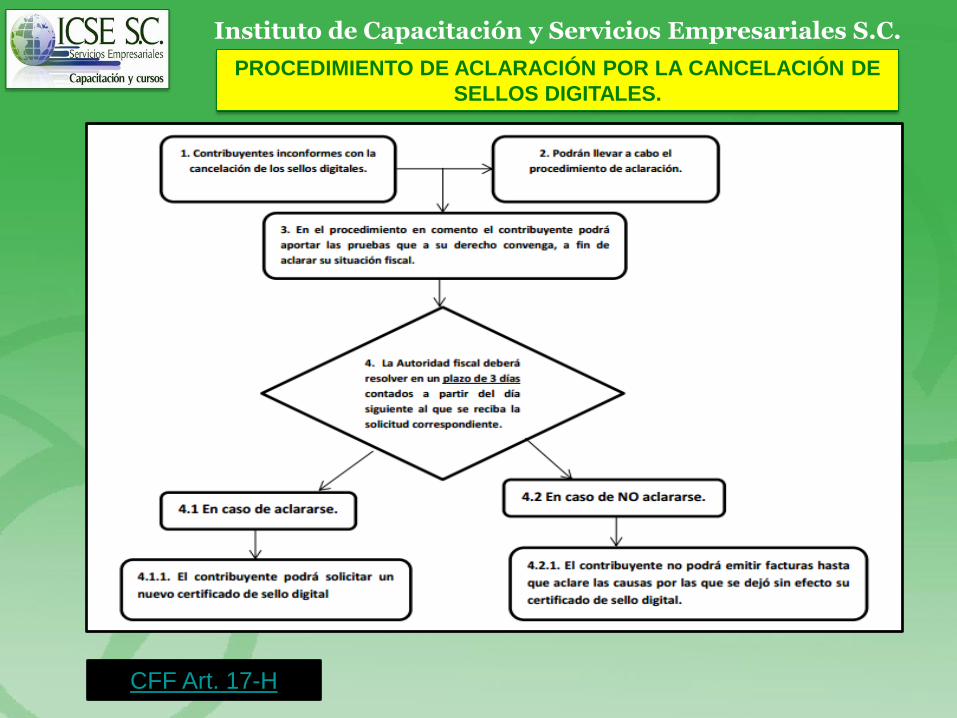

CFF Art. 17-H

Page 37

PROCEDIMIENTO DE ACLARACIÓN POR LA CANCELACIÓN DE

SELLOS DIGITALES.

Instituto de Capacitación y Servicios Empresariales S.C.

CFF Art. 17-H

Page 38

¿Que es el Archivo XML?

Instituto de Capacitación y Servicios Empresariales S.C.

Es su Comprobante fiscal Digital como tal, el formato en un estándar que

pide el SAT para que pueda validar sus comprobantes con la ayuda de las

páginas del SAT.

Page 39

VALIDACION DE COMPROBANTES

Instituto de Capacitación y Servicios Empresariales S.C.

El SAT proporciona herramientas para poder validar los

comprobantes tanto el PDF como el XML. El PDF lo puede

verificar en la siguiente página:

https://verificacfdi.facturaelectronica.sat.gob.mx

y el archivo XML lo puede validar en el siguiente link:

https://www.consulta.sat.gob.mx/sicofi_web/moduloECFD_plus/

ValidadorCFDI/Validador%20cfdi.html

Page 40

VERIFICACION DE CFDI

Instituto de Capacitación y Servicios Empresariales S.C.

Page 41

VALIDADOR

Instituto de Capacitación y Servicios Empresariales S.C.

Page 42

Disposiciones sobre CFDI 2014

Instituto de Capacitación y Servicios Empresariales S.C.

El ejercicio 2014 será uno de los más recordados en materia fiscal, pues a partir de

este año todos los contribuyentes están obligados a adoptar el sistema de facturación

electrónica conocido como comprobante fiscal digital por Internet (CFDI) (art. 29, CFF).

Para cumplir con esta obligación existen las siguientes opciones:

1. utilizar los servicios de un proveedor autorizado de certificación (PAC) ya sea los

paquetes con costo o las soluciones gratuitas que ofrecen

2. emitirlos a través del Servicio de Generación de Factura Electrónica (CFDI) ofrecido

por el SAT

3. usar el sistema de facturación contenido en el “Sistema de Registro Fiscal”, “Mis

cuentas”

Respecto de la primera opción, cabe recordar que un PAC es una empresa que cuenta

con autorización del SAT para certificar, validar, asignar el folio e incorporar el sello del

SAT en los CFDI. Estas compañías, cuyos datos aparecen publicados en la página de

Internet del SAT, ofrecen diversos paquetes para la emisión de los comprobantes.

(regla I.2.7.2.2., RMISC).

Los contribuyentes pueden utilizar de manera simultánea los servicios de uno o más

PAC y deben darles su autorización por escrito para que entreguen al SAT, copia de los

comprobantes que hayan certificado (regla I.2.7.2.7., RMISC).

RM-2014 Libro Primero RM-2014 Libro Segundo

Page 43

Disposiciones sobre CFDI 2014

Instituto de Capacitación y Servicios Empresariales S.C.

Además de los paquetes con costo, los PAC ofrecen algunos servicios

gratuitos a los contribuyentes, los cuales se pueden consultar en el portal del

SAT.

Por lo que hace a la segunda opción, la cual se analiza a detalle en esta

edición, los contribuyentes pueden utilizar la aplicación gratuita denominada

“Servicio de Generación de Factura Electrónica (CFDI) ofrecido por el

SAT” (regla II.2.5.1.4., RMISC).

En este caso, ya no interviene el PAC y por tanto será el propio SAT quien

valide el cumplimiento de los requisitos establecidos en el artículo 29-A del

CFF, asigne el folio e incorpore su sello digital (regla I.2.7.1.2., RMISC).

Aun cuando este servicio se encuentra dirigido a personas físicas que emiten

pocos comprobantes y tributan en los regímenes de arrendamiento y

actividad empresarial y profesional, puede ser utilizado por cualquier

contribuyente.

RM-2014 Libro Primero RM-2014 Libro Segundo

Page 44

Disposiciones sobre CFDI 2014

Instituto de Capacitación y Servicios Empresariales S.C.

El servicio de factura electrónica, es independiente al contenido en el “Sistema de

Registro Fiscal”, “Mis cuentas”, por lo que su uso no implica que el contribuyente lleve

su contabilidad en el citado sistema (regla I.2.7.1.21., RMISC).

Quienes elijan la tercera opción y por tanto emitan sus CFDI a través de la herramienta

de “Mis cuentas” deben considerar lo siguiente:

1. Podrán ingresar a la aplicación con su Contraseña los comprobantes emitidos

contendrán el sello digital del SAT y serán validos para deducir y acreditar (regla

I.2.7.1.21., de la RMISC)

2. Podrán obtener el archivo XML en la página de Internet del SAT, en la opción

generar “Factura Electrónica”. Por lo tanto, no están obligados a entregar

materialmente el archivo el uso del “Sistema de Registro Fiscal” “Mis cuentas”, es

obligatorio para las personas físicas que tributen en el régimen de incorporación

fiscal (RIF) (regla I.2.8.2., RMISC).

Los contribuyentes deben remitir al SAT o al PAC, según sea el caso, el CFDI, a más

tardar dentro de las 24 horas siguientes a que haya tenido lugar la operación, acto o

actividad de la que derivó la obligación de expedirlo (art. 39, RCFF, DOF del 2 de abril

de 2014).

RM-2014 Libro Primero RM-2014 Libro Segundo

Page 45

Disposiciones sobre CFDI

Instituto de Capacitación y Servicios Empresariales S.C.

Limitaciones del Sistema

Las limitaciones del sistema son:

1) Que no administra catálogos de clientes o productos,

2) No integra addendas comerciales,

3) Tampoco realiza cálculos de impuestos,

4) Ni certifica CFDI generados por otros sistemas.

Estas limitantes deben ser analizadas y valoradas por cada empresa,

para determinar la conveniencia entre elegir los servicios de un PAC o

bien utilizar la aplicación elaborada por el SAT.

Page 46

COMPLEMENTO DE CFDI DE NOMINA

Instituto de Capacitación y Servicios Empresariales S.C.

En el artículo 99, fracción III de la nueva LISR, se precisa que los patrones deberán

expedir y entregar comprobantes fiscales a los trabajadores, en la fecha en que se

realice el pago de salarios, los cuales podrán utilizarse como constancia o recibo de

pago para efectos de la legislación laboral a que se refieren los artículos 132 fracciones

VII y VIII, y 804, primer párrafo, fracciones II y IV, de la Ley Federal de Trabajo.

A fin de que los empleadores identifiquen los datos que deberán contener estos

recibos, el SAT dio a conocer a través de la página de Internet el Complemento para

el Recibo de pago de Nómina, el cual se podrá consultar en los siguientes enlaces:

nomina11.xsd - Estructura

nomina11.pdf - Estándar

nomina11.xslt - Secuencia de Cadena Original

(367 KB) Catálogos del complemento de Nómina.

(251 KB) Guía para elaborar el recibo de nómina como CFDI.

(335 KB) Preguntas Frecuentes del complemento de Nómina.

Este complemento aplicará para CFDI (versión 3.2) y estará vigente a partir del 2014.

Page 47

REQUISITOS DE FACTURACION

Instituto de Capacitación y Servicios Empresariales S.C.

Si estas dentro del Régimen de Incorporación Fiscal utiliza

esta herramienta gratuita para generar tus facturas. Sólo necesitas tu

contraseña.

Para expedir Facturas Electrónicas (CFDI) solo sigue estos pasos:

1. Tramita un certificado de sello digital, con tu Fiel .

Si eres persona física, podrás facturar sólo con

tu Fiel.

2. Utiliza la aplicación gratuita del SAT o la de

algún proveedor, o contrata a un proveedor de

facturas electrónicas.

Page 48

Herramienta gratuita para generar tus facturas

Instituto de Capacitación y Servicios Empresariales S.C.

Page 49

Herramienta gratuita para generar tus facturas

Instituto de Capacitación y Servicios Empresariales S.C.

Page 50

Herramienta gratuita para generar tus facturas

Instituto de Capacitación y Servicios Empresariales S.C.

RFC del contribuyente

Page 51

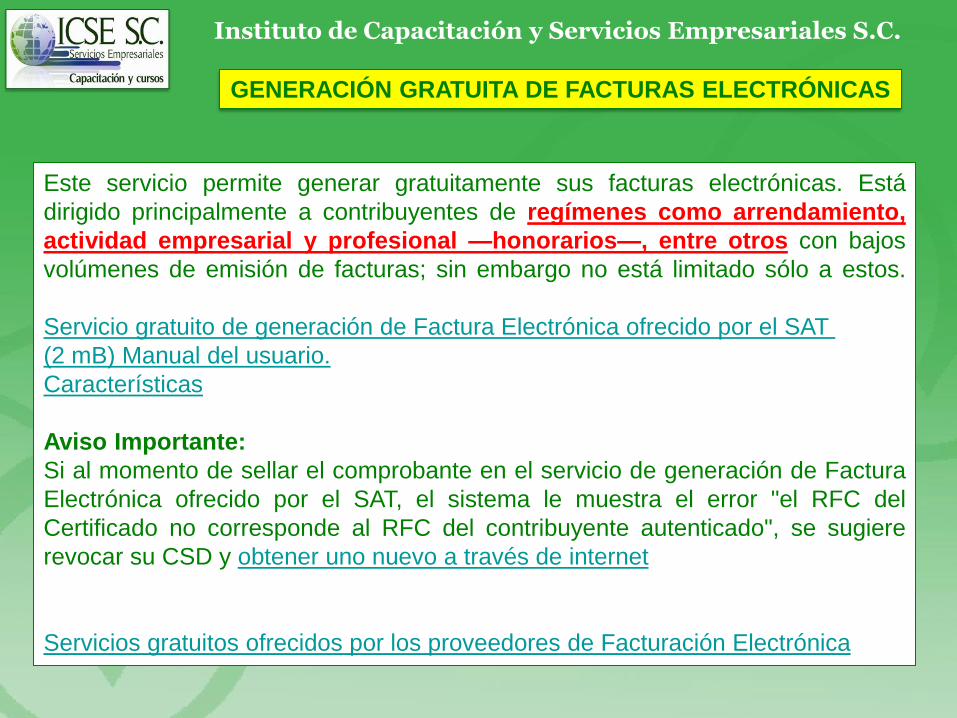

GENERACIÓN GRATUITA DE FACTURAS ELECTRÓNICAS

Instituto de Capacitación y Servicios Empresariales S.C.

Este servicio permite generar gratuitamente sus facturas electrónicas. Está

dirigido principalmente a contribuyentes de regímenes como arrendamiento,

actividad empresarial y profesional —honorarios—, entre otros con bajos

volúmenes de emisión de facturas; sin embargo no está limitado sólo a estos.

Servicio gratuito de generación de Factura Electrónica ofrecido por el SAT

(2 mB) Manual del usuario.

Características

Aviso Importante:

Si al momento de sellar el comprobante en el servicio de generación de Factura

Electrónica ofrecido por el SAT, el sistema le muestra el error "el RFC del

Certificado no corresponde al RFC del contribuyente autenticado", se sugiere

revocar su CSD y obtener uno nuevo a través de internet

Servicios gratuitos ofrecidos por los proveedores de Facturación Electrónica

Page 52

GENERACIÓN GRATUITA DE FACTURAS ELECTRÓNICAS

Instituto de Capacitación y Servicios Empresariales S.C.

Page 53

OBLIGACION DE QUIENES RECIBEN EL CFDI

Instituto de Capacitación y Servicios Empresariales S.C.

1. Solicitar el comprobante digital o la impresión de éste.

2. Comprobar la autenticidad del CFDI en la página del SAT, verificando

si el número de folio fue autorizado, si el certificado es vigente, si el

certificado está registrado en el SAT.

Fundamento legal:

Artículo 29 del CFF, Artículo 29-A del CFF, Reglas 1.2.7.1.1., 1.2.7.1.2.,

de la RMF.

Consecuentemente el Código Fiscal de la Federación regula,

esencialmente, en sus artículos 29, 29-A, 29-B, 29-C y 29-D, las

disposiciones aplicables en esta materia.

RM-2014 Libro Primero

Page 54

PROCESO DE EMISION DE UN CFDI

Instituto de Capacitación y Servicios Empresariales S.C.

Page 55

PROCESO DE GENERACIÓN DE CFDI

EN EL SISTEMA GRATUITO DEL SAT

Instituto de Capacitación y Servicios Empresariales S.C.

CFDI de Ingresos.

CFDI de Nómina.

Page 56

SOFTWARE RECOMENDADO

Instituto de Capacitación y Servicios Empresariales S.C.

Page 57

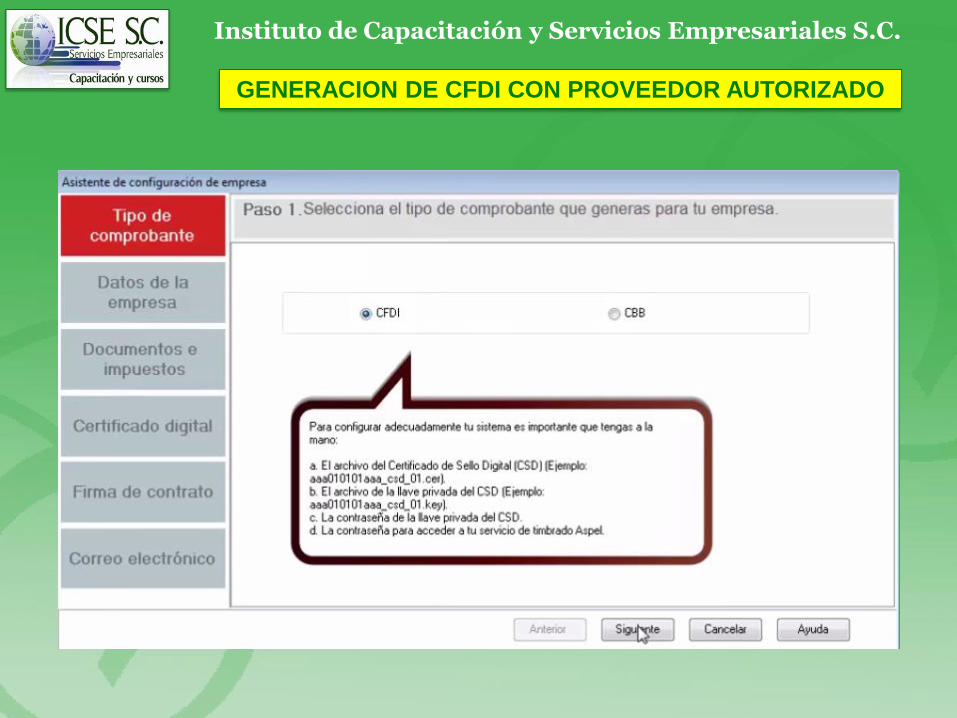

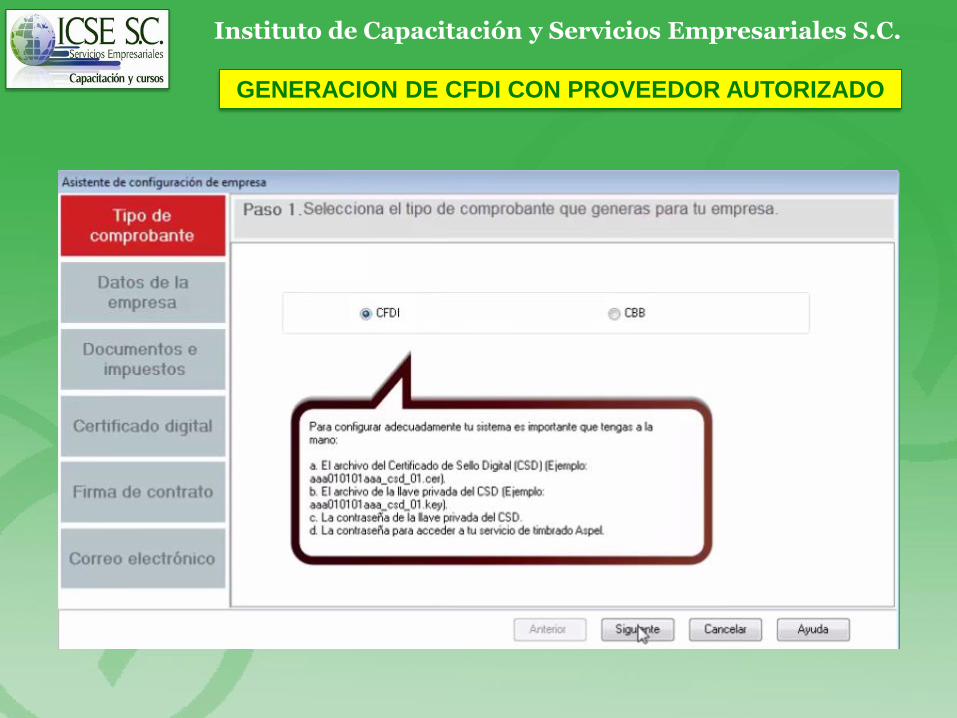

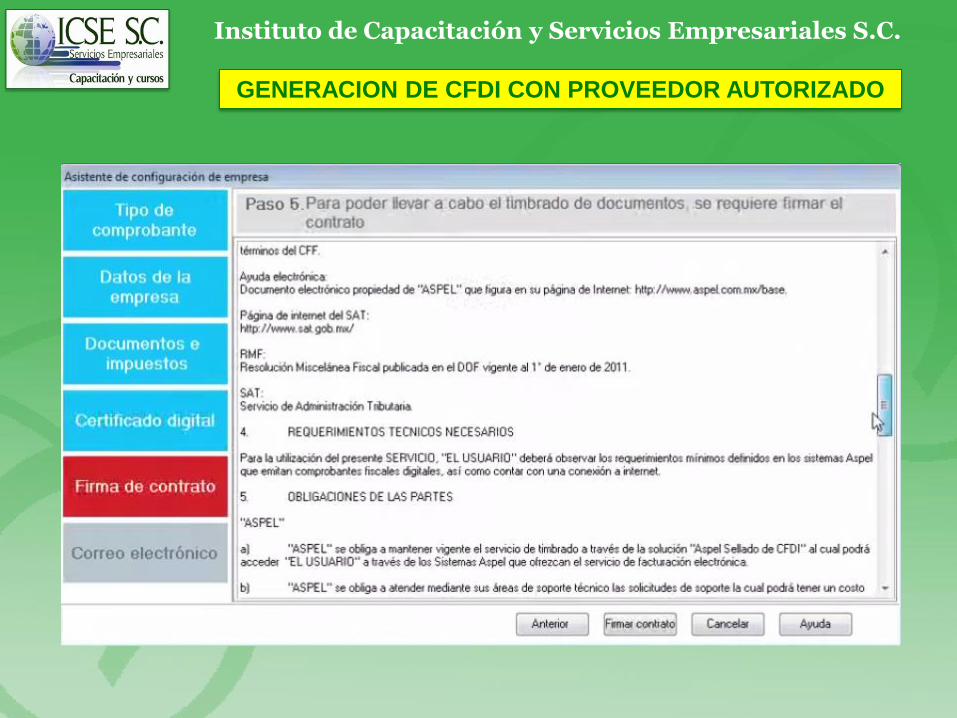

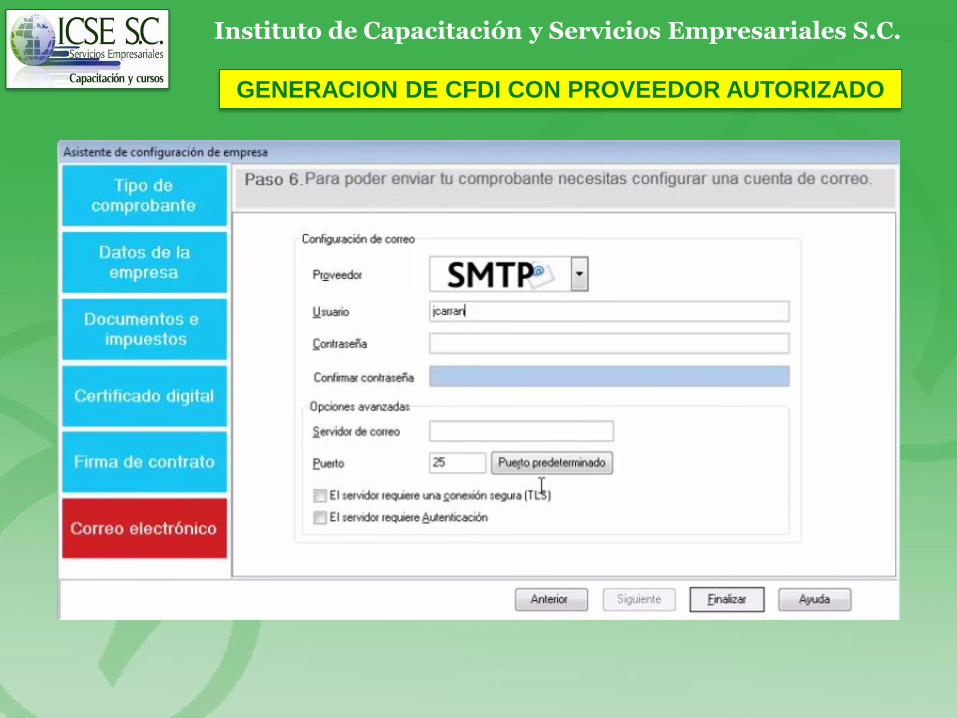

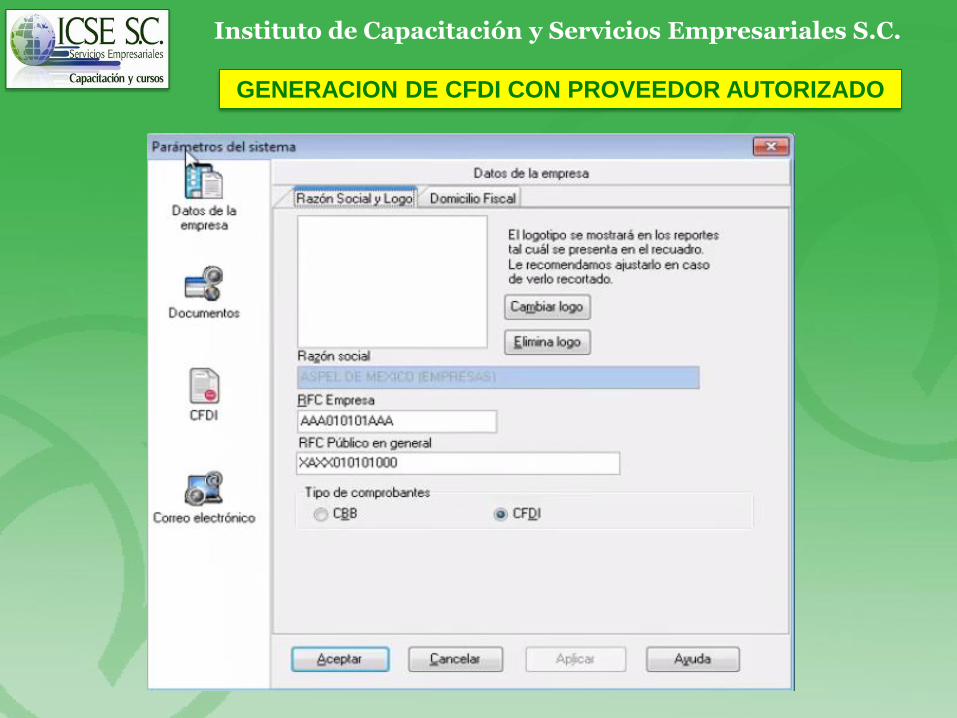

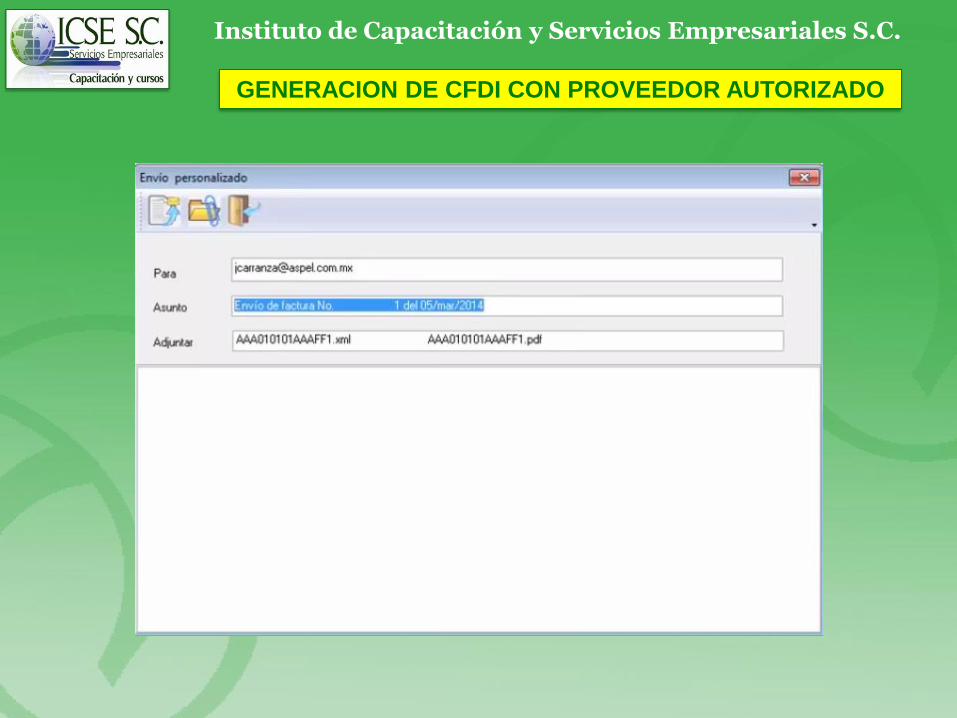

GENERACION DE CFDI CON PROVEEDOR AUTORIZADO

Instituto de Capacitación y Servicios Empresariales S.C.

Page 58

GENERACION DE CFDI CON PROVEEDOR AUTORIZADO

Instituto de Capacitación y Servicios Empresariales S.C.

Page 59

GENERACION DE CFDI CON PROVEEDOR AUTORIZADO

Instituto de Capacitación y Servicios Empresariales S.C.

Page 60

GENERACION DE CFDI CON PROVEEDOR AUTORIZADO

Instituto de Capacitación y Servicios Empresariales S.C.

Page 61

GENERACION DE CFDI CON PROVEEDOR AUTORIZADO

Instituto de Capacitación y Servicios Empresariales S.C.

Page 62

GENERACION DE CFDI CON PROVEEDOR AUTORIZADO

Instituto de Capacitación y Servicios Empresariales S.C.

Page 63

GENERACION DE CFDI CON PROVEEDOR AUTORIZADO

Instituto de Capacitación y Servicios Empresariales S.C.

Page 64

GENERACION DE CFDI CON PROVEEDOR AUTORIZADO

Instituto de Capacitación y Servicios Empresariales S.C.

Page 65

GENERACION DE CFDI CON PROVEEDOR AUTORIZADO

Instituto de Capacitación y Servicios Empresariales S.C.

Page 66

GENERACION DE CFDI CON PROVEEDOR AUTORIZADO

Instituto de Capacitación y Servicios Empresariales S.C.

Page 67

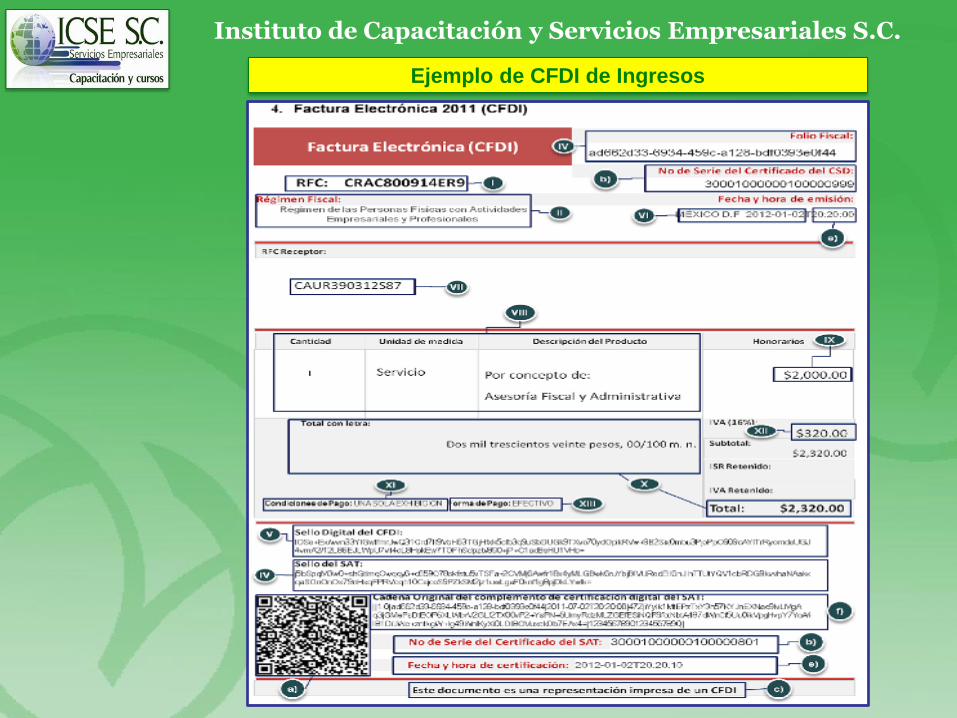

Ejemplo de CFDI de Ingresos

Instituto de Capacitación y Servicios Empresariales S.C.

Page 68

Ejemplo de CFDI de Nómina

Instituto de Capacitación y Servicios Empresariales S.C.

Page 69

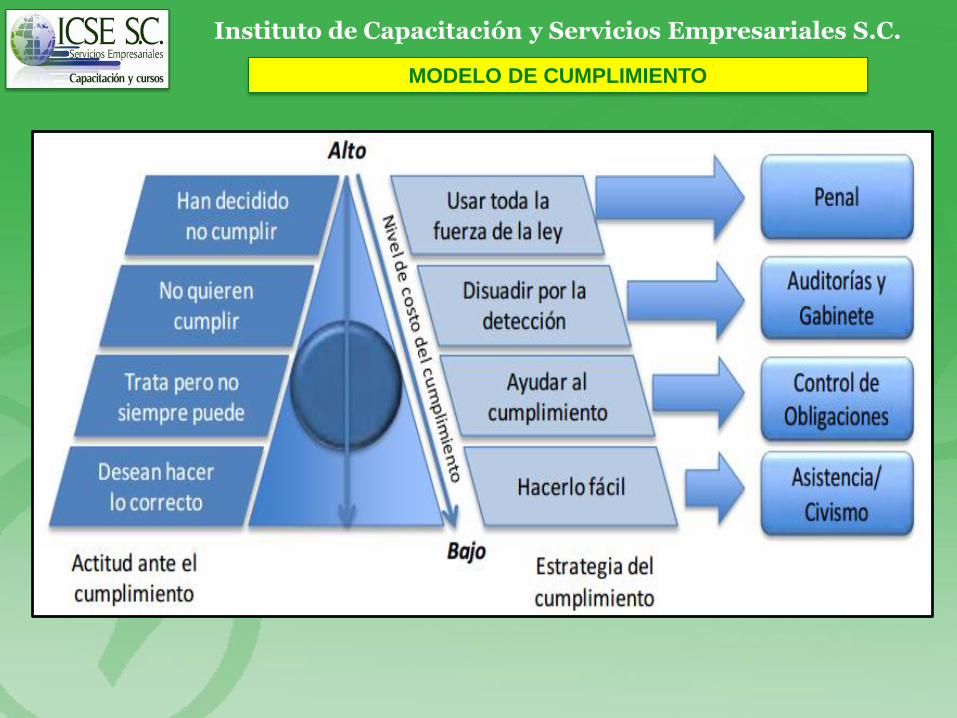

MODELO DE CUMPLIMIENTO

Instituto de Capacitación y Servicios Empresariales S.C.

Page 70

SECCION DE VIDEOS

Instituto de Capacitación y Servicios Empresariales S.C.

Como crear una

factura gratis en

el SAT.

Configuración y

emisión de CFDI

Timbrado de

recibos de

nómina

Tu factura fácil Mis Cuentas en RIF

Ver Carpeta

de Videos.

Page 71

Instituto de Capacitación y Servicios Empresariales S.C.

SECCION DE……..MAS VIDEOS

Tutorial de Inscripción

al RFC con CURP

CFDI y CFDI

Nómina

Factura

electrónica, RIF

y Mis Cuentas

Ver Carpeta

de Videos.

Page 72

Gracias por su Asistencia.

Mayores informes y Reservaciones:

(686)251-38-51

Correo: [email protected]

Facebook: icsemexicali

Instituto de Capacitación y Servicios Empresariales S.C.