35

Distretti e Quarto capitalismo nel futuro manifatturiero dell’Italia Fulvio Coltorti (Università Cattolica di Milano) Roma Tre, 4/5/2016

Distretti e Quarto capitalismonel futuro manifatturiero dell’Italia

Fulvio Coltorti (Università Cattolica di Milano)

Roma Tre, 4/5/2016

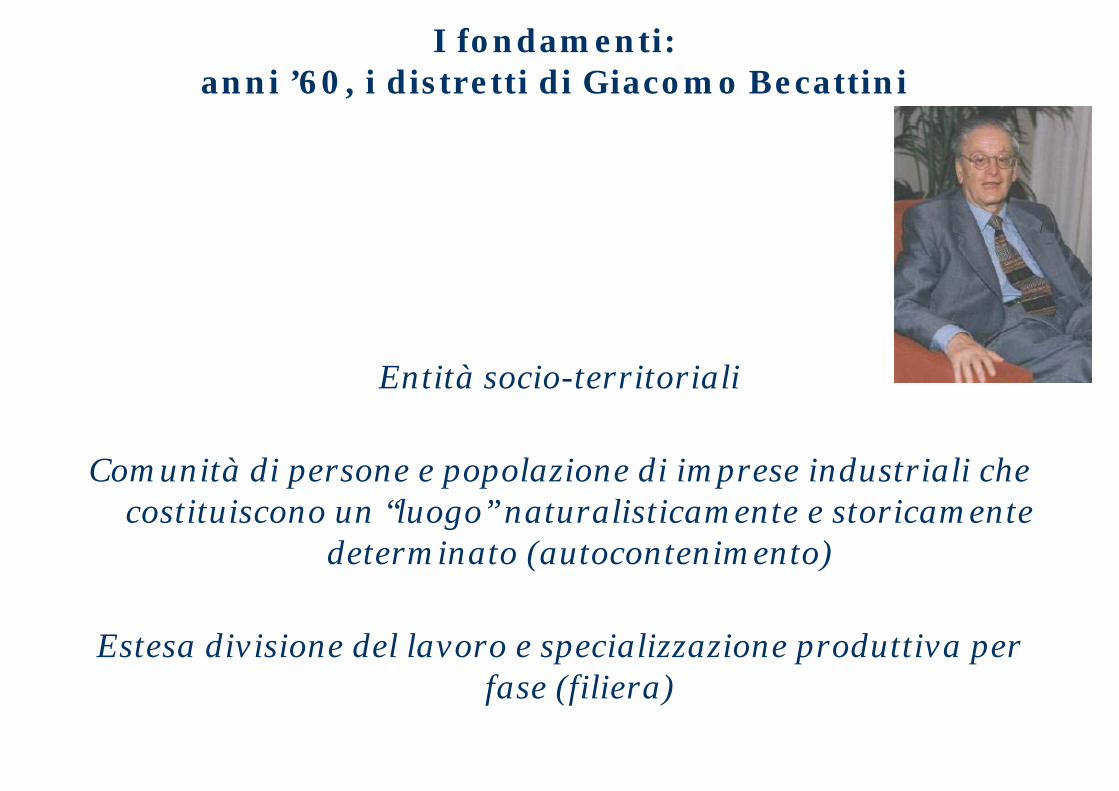

I fondamenti: anni ’60, i distretti di Giacomo Becattini

I fondamenti: anni ’60, i distretti di Giacomo Becattini

Entità socio-territoriali

Comunità di persone e popolazione di imprese industriali che costituiscono un “luogo” naturalisticamente e storicamente

determinato (autocontenimento)

Estesa divisione del lavoro e specializzazione produttiva per fase (filiera)

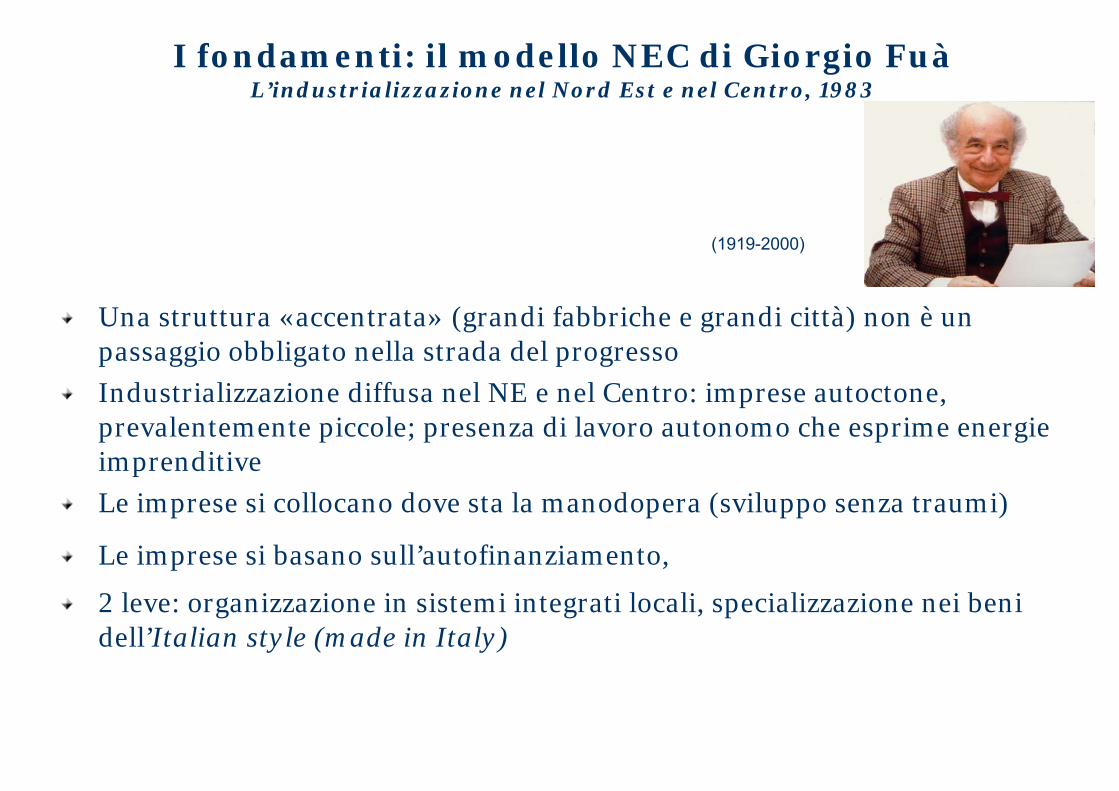

I fondamenti: il modello NEC di Giorgio FuàL’industrializzazione nel Nord Est e nel Centro, 1983

I fondamenti: il modello NEC di Giorgio FuàL’industrializzazione nel Nord Est e nel Centro, 1983

Una struttura «accentrata» (grandi fabbriche e grandi città) non è un passaggio obbligato nella strada del progressoIndustrializzazione diffusa nel NE e nel Centro: imprese autoctone, prevalentemente piccole; presenza di lavoro autonomo che esprime energie imprenditiveLe imprese si collocano dove sta la manodopera (sviluppo senza traumi)

Le imprese si basano sull’autofinanziamento,

2 leve: organizzazione in sistemi integrati locali, specializzazione nei beni dell’Italian style (made in Italy)

(1919-2000)

Il modello NEC: due fasiIl modello NEC: due fasi

Prima fase tipica dei paesi arretrati: competitività da bassi salari, imposte poche o nulle, nessun vincolo sull’uso del lavoro e sul rispetto dell’ambiente

Seconda fase: i controlli sociali si fanno più stringenti e le imprese debbono necessariamente ricorrere ai progressi della produttività

sono queste le moderne «medie imprese»

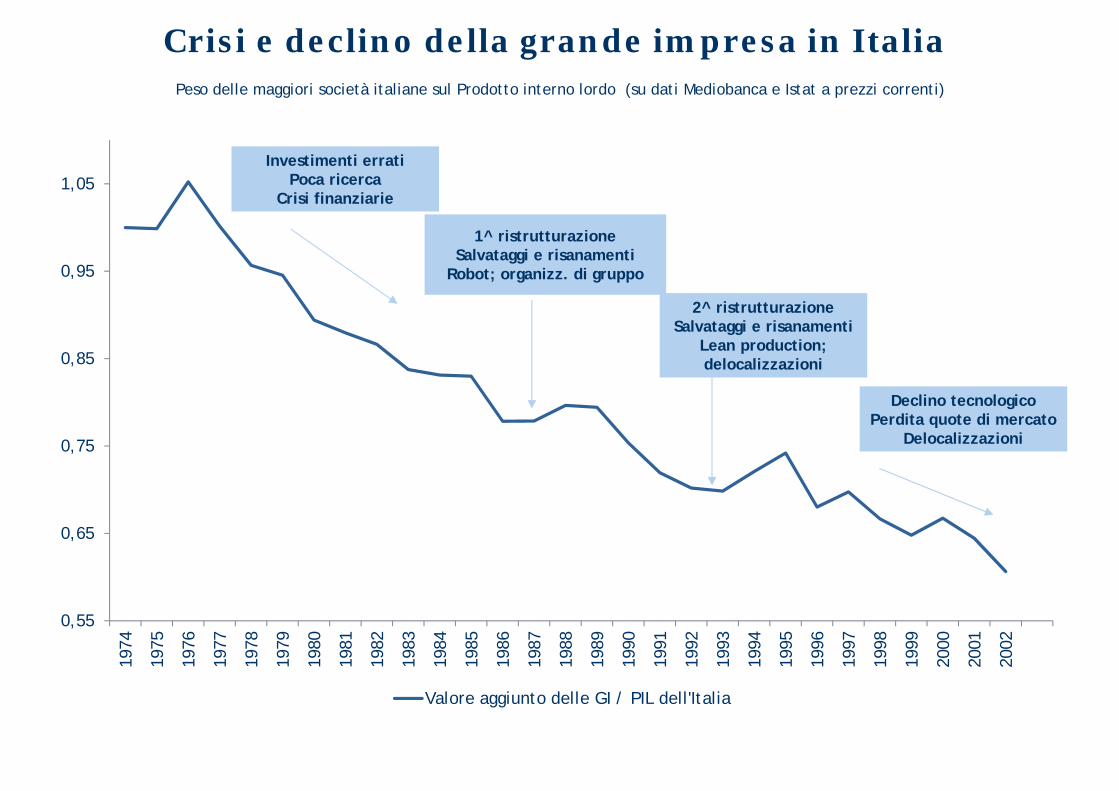

Negli anni ‘70le grandi imprese declinano…

Negli anni ‘70le grandi imprese declinano…

Crisi e declino della grande impresa in ItaliaCrisi e declino della grande impresa in ItaliaPeso delle maggiori società italiane sul Prodotto interno lordo (su dati Mediobanca e Istat a prezzi correnti)

0,55

0,65

0,75

0,85

0,95

1,05

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

Valore aggiunto delle GI / PIL dell'Italia

1^ ristrutturazioneSalvataggi e risanamenti

Robot; organizz. di gruppo

2^ ristrutturazioneSalvataggi e risanamenti

Lean production; delocalizzazioni

Declino tecnologicoPerdita quote di mercato

Delocalizzazioni

Investimenti errati Poca ricerca

Crisi finanziarie

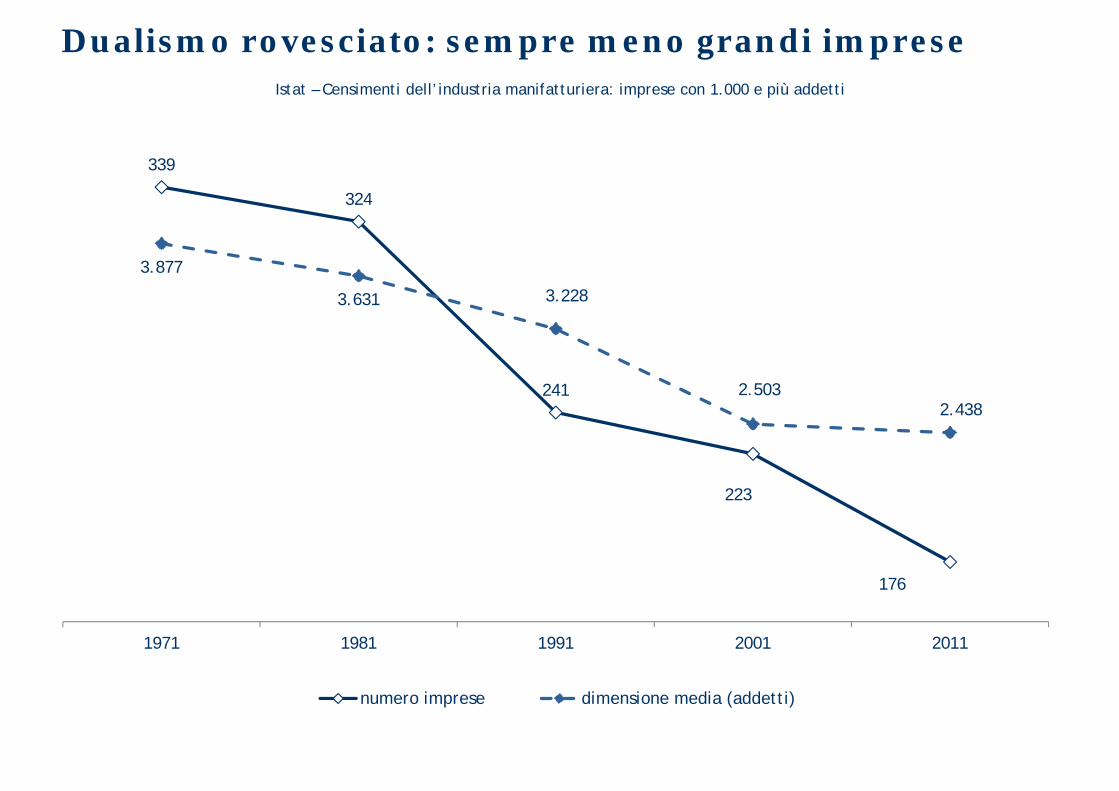

Dualismo rovesciato: sempre meno grandi impreseDualismo rovesciato: sempre meno grandi impreseIstat – Censimenti dell’industria manifatturiera: imprese con 1.000 e più addetti

339

324

241

223

176

3.877

3.631 3.228

2.5032.438

1971 1981 1991 2001 2011

numero imprese dimensione media (addetti)

Che cosa è successo nei territoriChe cosa è successo nei territori

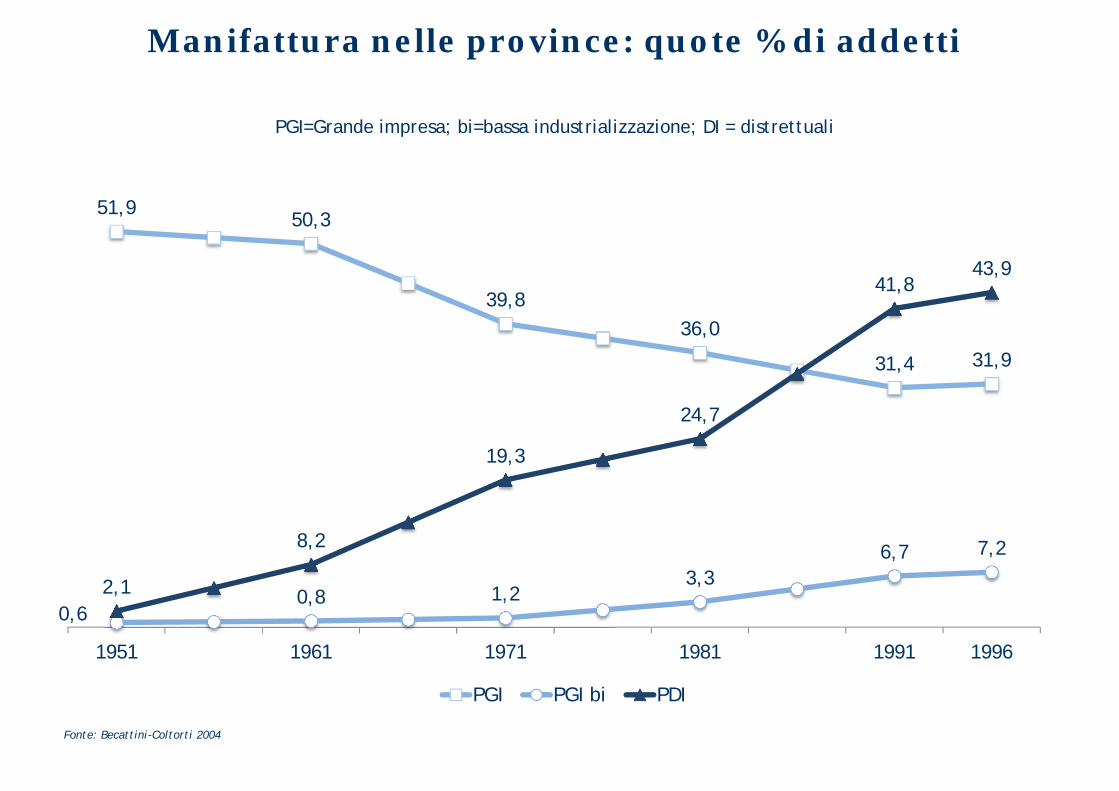

Manifattura nelle province: quote % di addettiManifattura nelle province: quote % di addetti

51,9 50,3

39,836,0

31,4 31,9

0,60,8 1,2

3,36,7 7,2

2,1

8,2

19,3

24,7

41,843,9

1951 1961 1971 1981 1991 1996

PGI PGI bi PDI

PGI=Grande impresa; bi=bassa industrializzazione; DI = distrettualiPGI=Grande impresa; bi=bassa industrializzazione; DI = distrettuali

Fonte: Becattini-Coltorti 2004

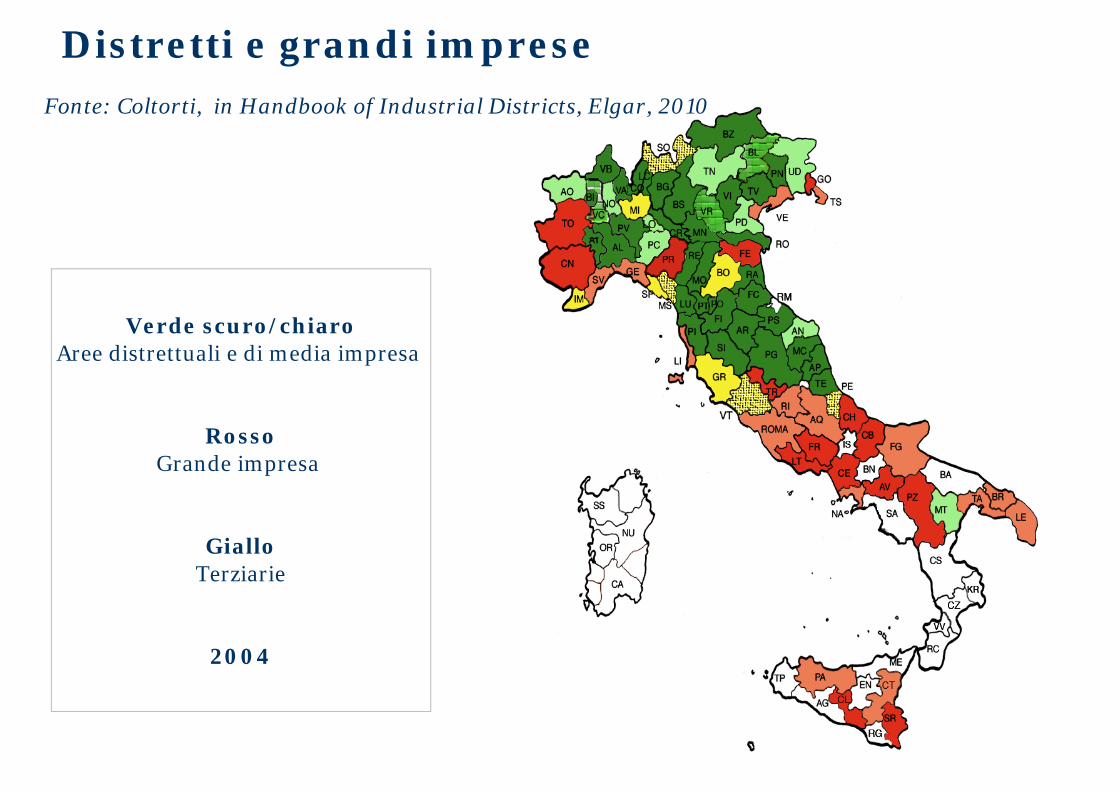

Distretti e grandi impreseDistretti e grandi impreseFonte: Coltorti, in Handbook of Industrial Districts, Elgar, 2010

Verde scuro/chiaroAree distrettuali e di media impresa

RossoGrande impresa

GialloTerziarie

2004

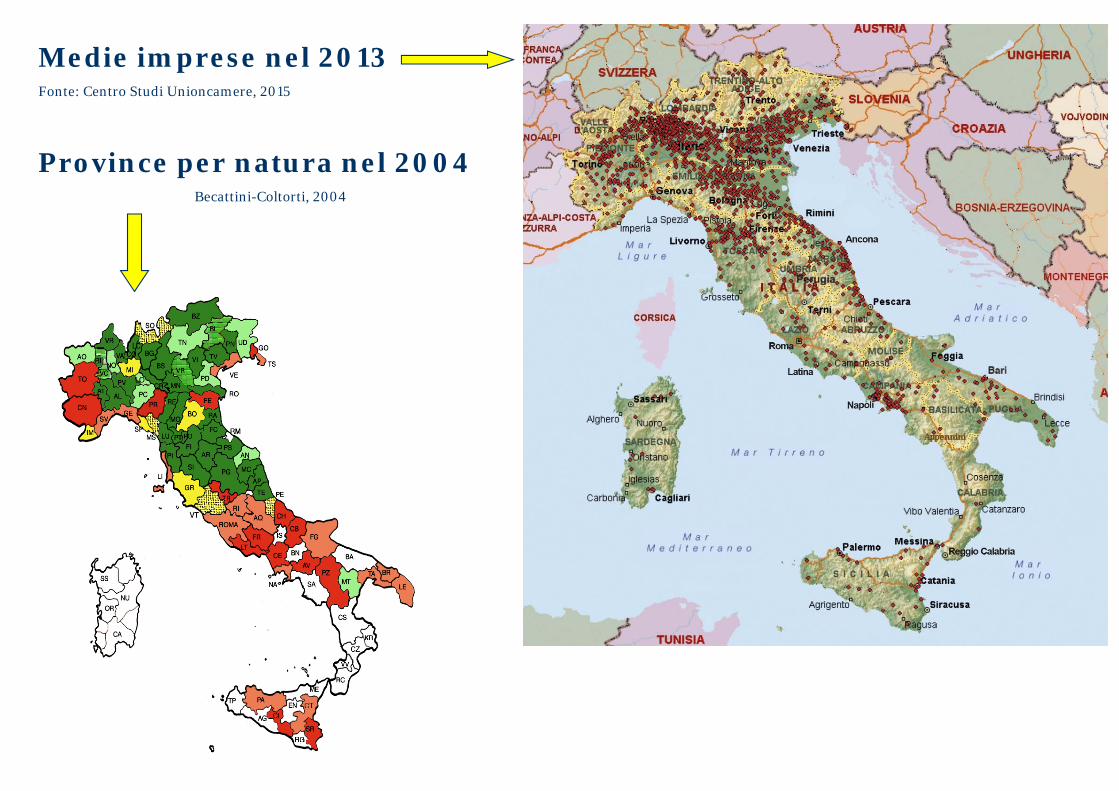

2000Medie imprese nel 2013Fonte: Centro Studi Unioncamere, 2015

Province per natura nel 2004Becattini-Coltorti, 2004

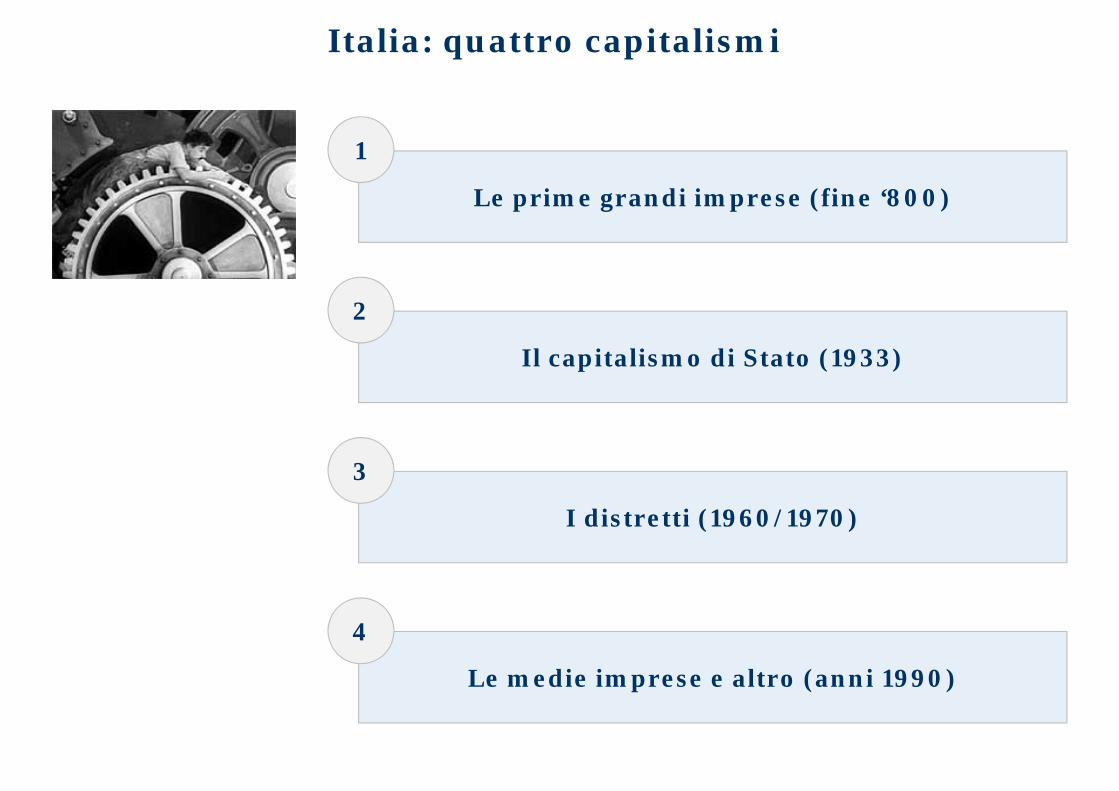

Italia: quattro capitalismiItalia: quattro capitalismi

Le prime grandi imprese (fine ‘800)

Il capitalismo di Stato (1933)

I distretti (1960/1970)

Le medie imprese e altro (anni 1990)

1

2

3

4

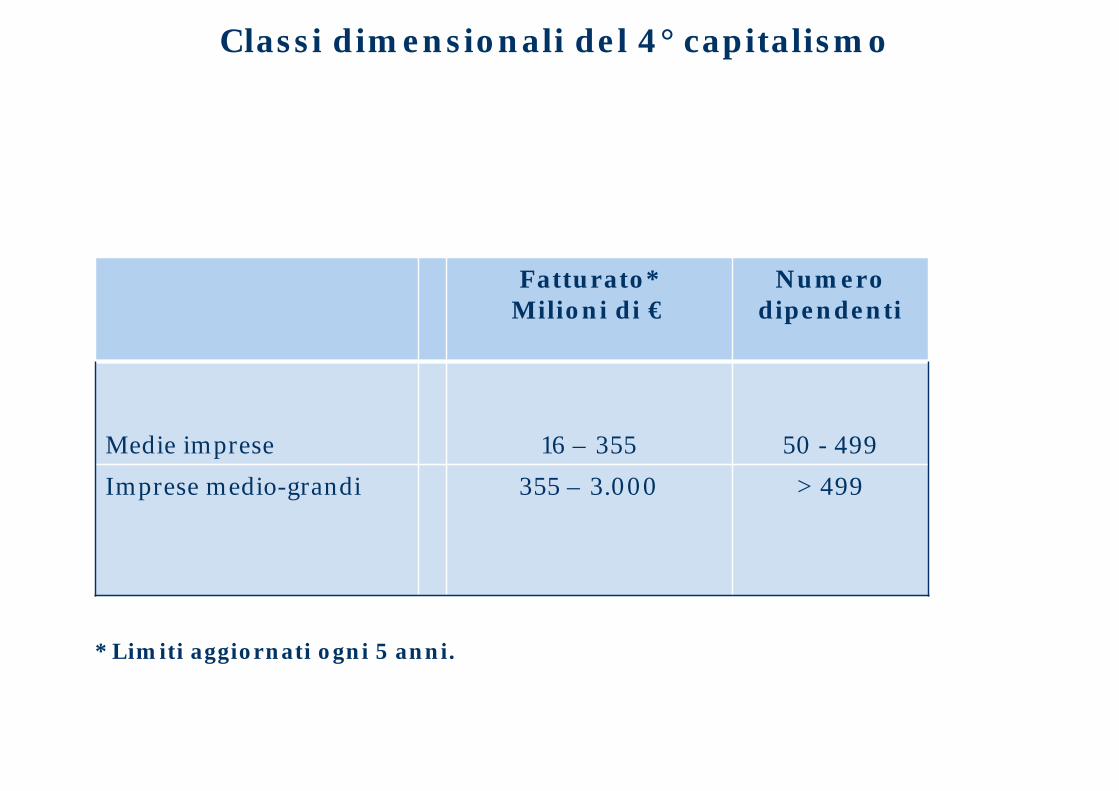

Fatturato*Milioni di €

Numero dipendenti

Medie imprese 16 – 355 50 - 499

Imprese medio-grandi 355 – 3.000 > 499

Classi dimensionali del 4° capitalismoClassi dimensionali del 4° capitalismo

* Limiti aggiornati ogni 5 anni.

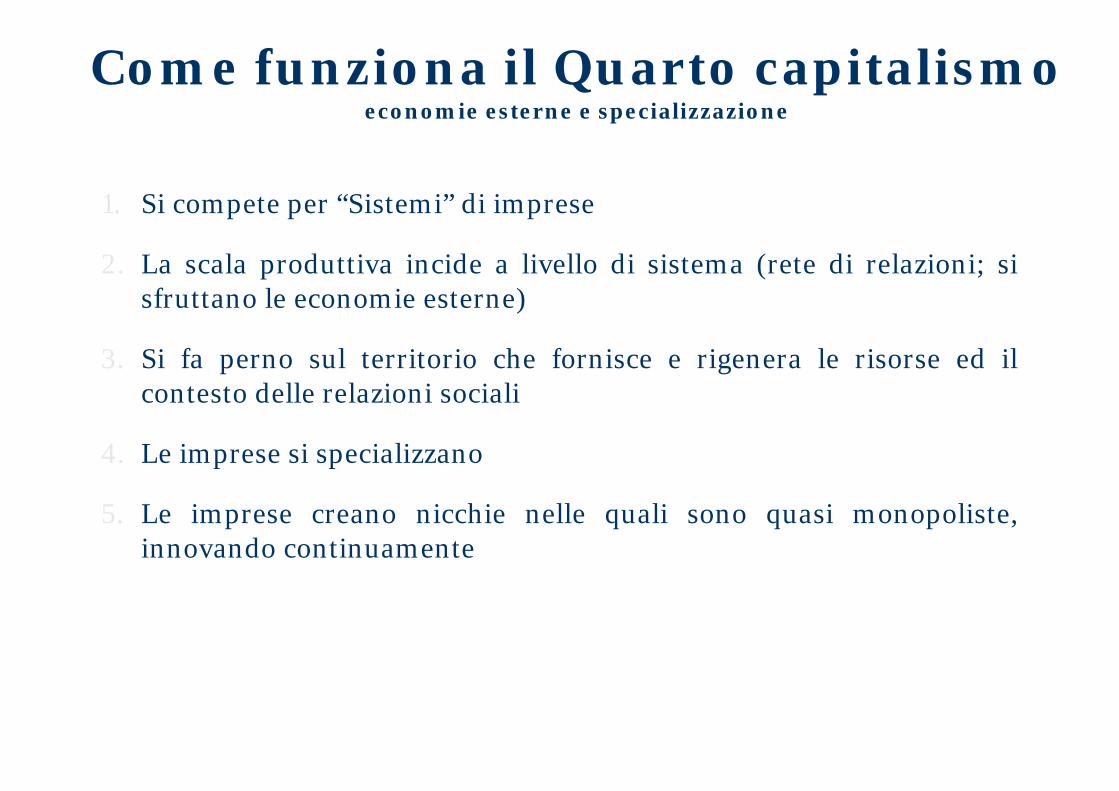

Come funziona il Quarto capitalismoeconomie esterne e specializzazione

Come funziona il Quarto capitalismoeconomie esterne e specializzazione

1. Si compete per “Sistemi” di imprese

2. La scala produttiva incide a livello di sistema (rete di relazioni; sisfruttano le economie esterne)

3. Si fa perno sul territorio che fornisce e rigenera le risorse ed ilcontesto delle relazioni sociali

4. Le imprese si specializzano

5. Le imprese creano nicchie nelle quali sono quasi monopoliste,innovando continuamente

Le medie imprese trasformano i distrettiLe medie imprese trasformano i distretti

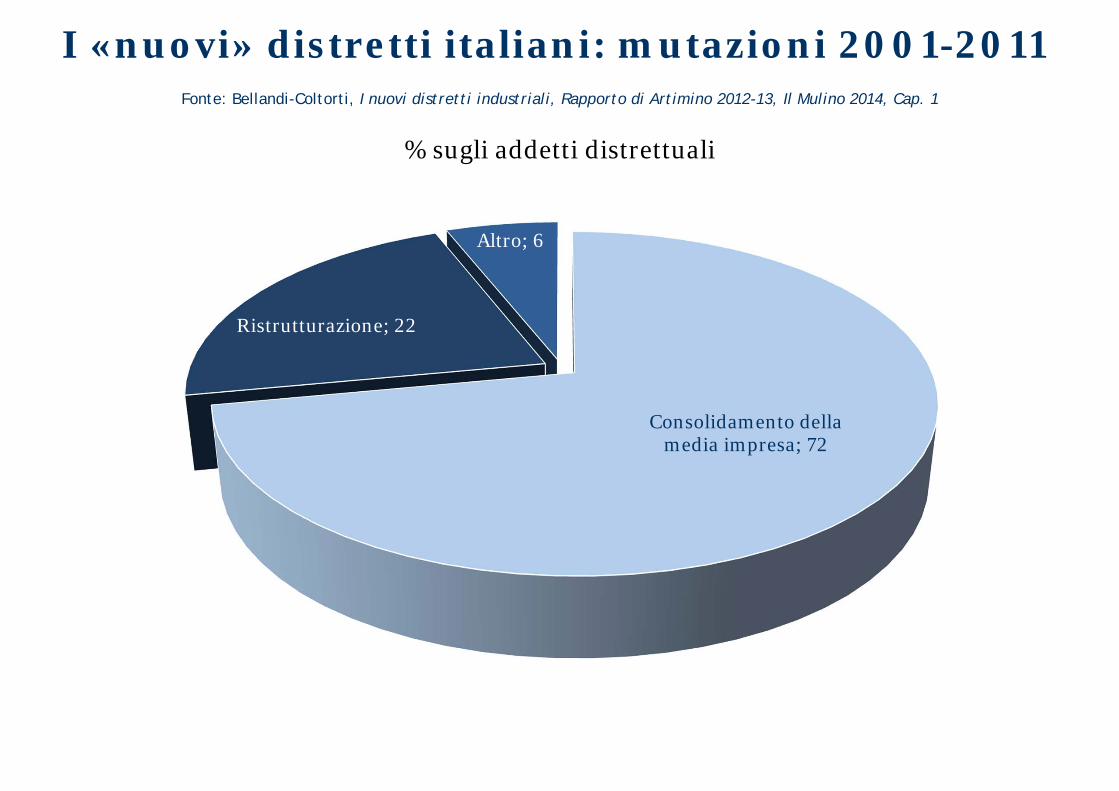

I «nuovi» distretti italiani: mutazioni 2001-2011I «nuovi» distretti italiani: mutazioni 2001-2011Fonte: Bellandi-Coltorti, I nuovi distretti industriali, Rapporto di Artimino 2012-13, Il Mulino 2014, Cap. 1

Consolidamento della media impresa; 72

Ristrutturazione; 22

Altro; 6

% sugli addetti distrettuali

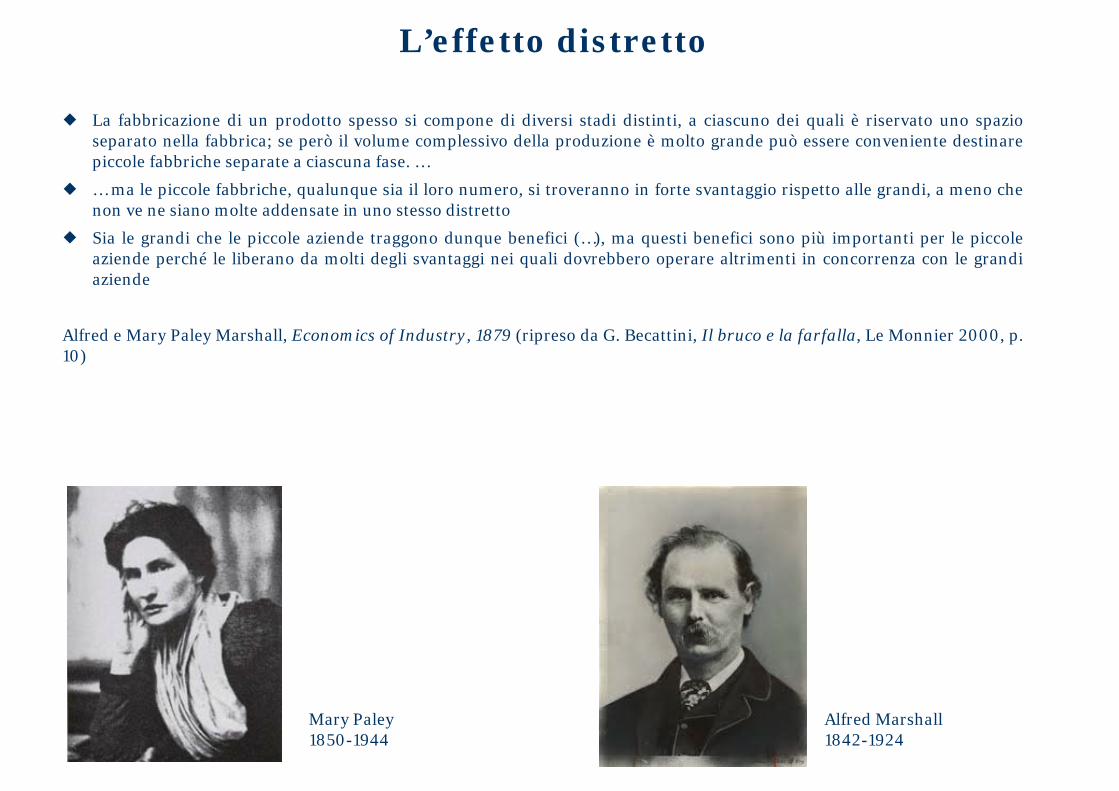

L’effetto distrettoL’effetto distretto

La fabbricazione di un prodotto spesso si compone di diversi stadi distinti, a ciascuno dei quali è riservato uno spazioseparato nella fabbrica; se però il volume complessivo della produzione è molto grande può essere conveniente destinarepiccole fabbriche separate a ciascuna fase. …

… ma le piccole fabbriche, qualunque sia il loro numero, si troveranno in forte svantaggio rispetto alle grandi, a meno chenon ve ne siano molte addensate in uno stesso distretto

Sia le grandi che le piccole aziende traggono dunque benefici (…), ma questi benefici sono più importanti per le piccoleaziende perché le liberano da molti degli svantaggi nei quali dovrebbero operare altrimenti in concorrenza con le grandiaziende

Alfred e Mary Paley Marshall, Economics of Industry, 1879 (ripreso da G. Becattini, Il bruco e la farfalla, Le Monnier 2000, p.10)

Mary Paley1850-1944

Alfred Marshall 1842-1924

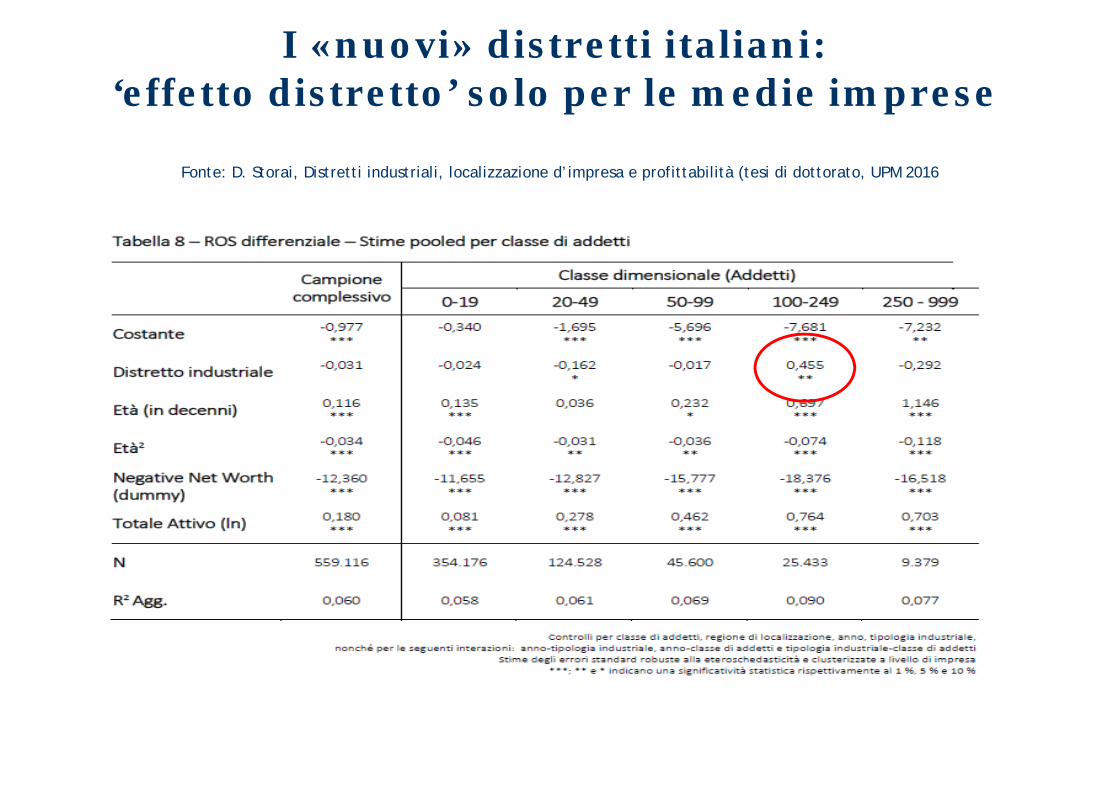

I «nuovi» distretti italiani: ‘effetto distretto’ solo per le medie imprese

I «nuovi» distretti italiani: ‘effetto distretto’ solo per le medie imprese

Fonte: D. Storai, Distretti industriali, localizzazione d’impresa e profittabilità (tesi di dottorato, UPM 2016

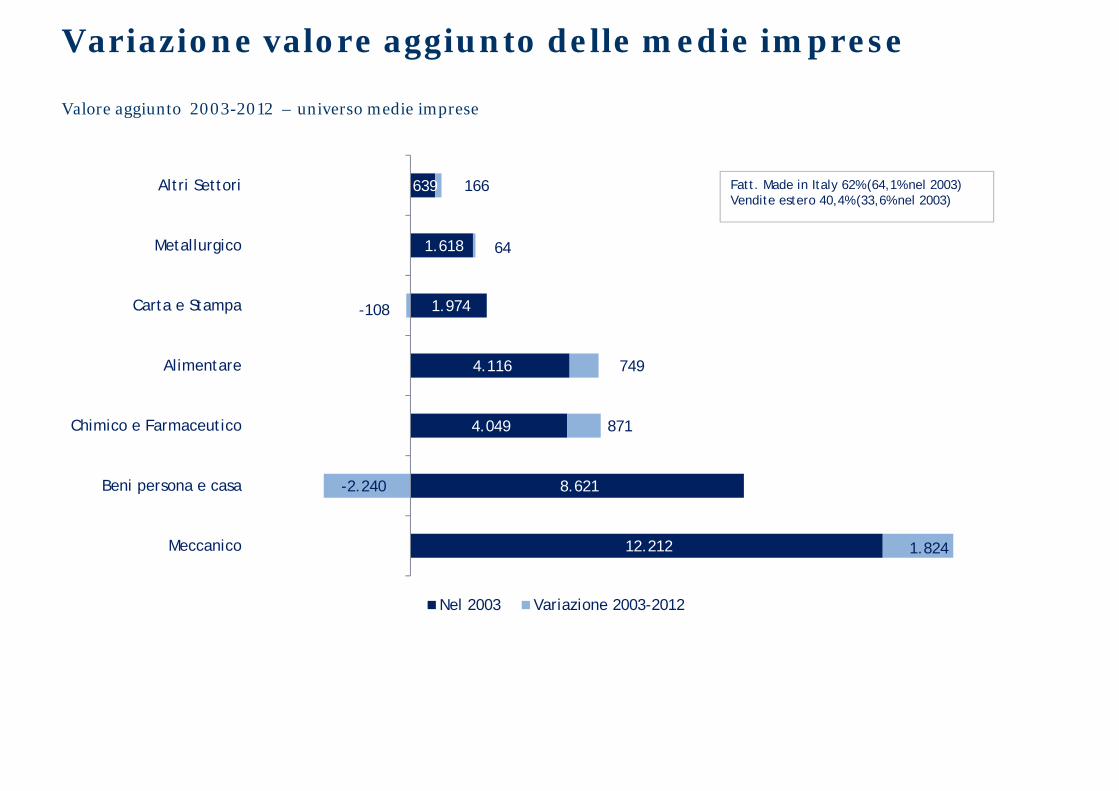

Variazione valore aggiunto delle medie impreseVariazione valore aggiunto delle medie imprese

Valore aggiunto 2003-2012 – universo medie imprese

12.212

8.621

4.049

4.116

1.974

1.618

639

1.824

-2.240

871

749

-108

64

166

Meccanico

Beni persona e casa

Chimico e Farmaceutico

Alimentare

Carta e Stampa

Metallurgico

Altri Settori

Nel 2003 Variazione 2003-2012

Fatt. Made in Italy 62% (64,1% nel 2003)Vendite estero 40,4% (33,6% nel 2003)

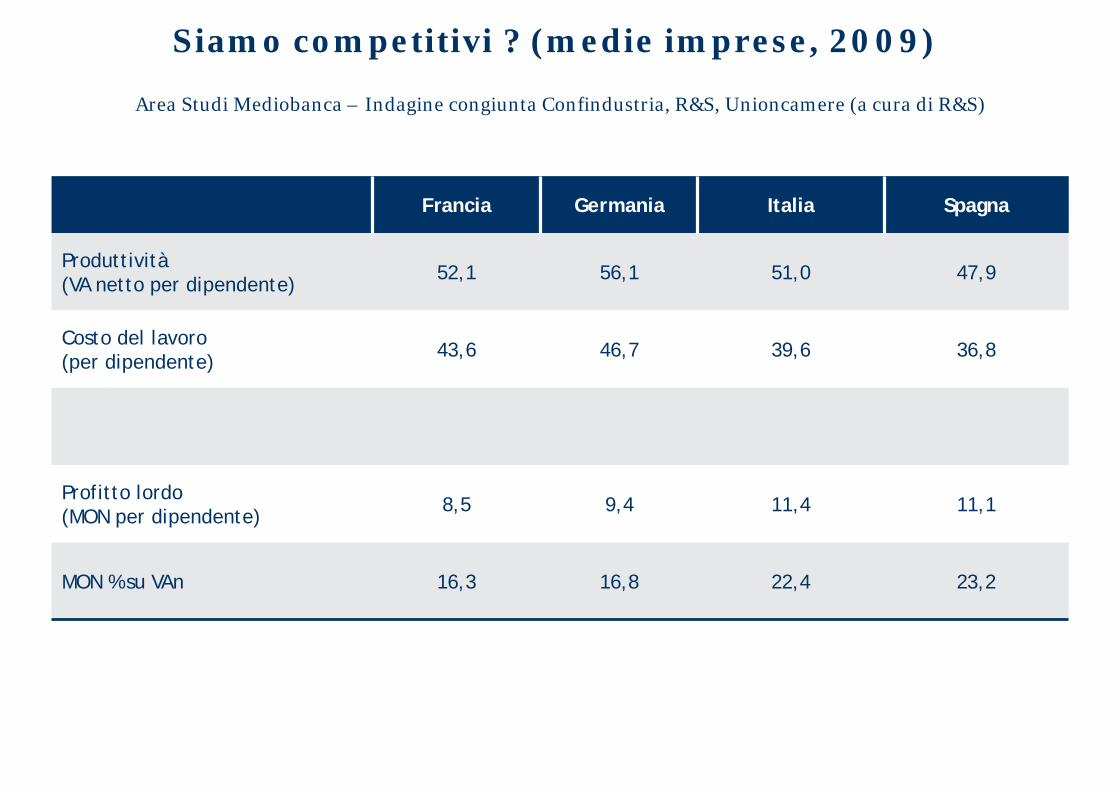

Siamo competitivi ? (medie imprese, 2009)Siamo competitivi ? (medie imprese, 2009)

Francia Germania Italia Spagna

Produttività (VA netto per dipendente) 52,1 56,1 51,0 47,9

Costo del lavoro (per dipendente) 43,6 46,7 39,6 36,8

Profitto lordo (MON per dipendente) 8,5 9,4 11,4 11,1

MON % su VAn 16,3 16,8 22,4 23,2

Area Studi Mediobanca – Indagine congiunta Confindustria, R&S, Unioncamere (a cura di R&S)

Crisi e problemi dell’industria italianaCrisi e problemi dell’industria italiana

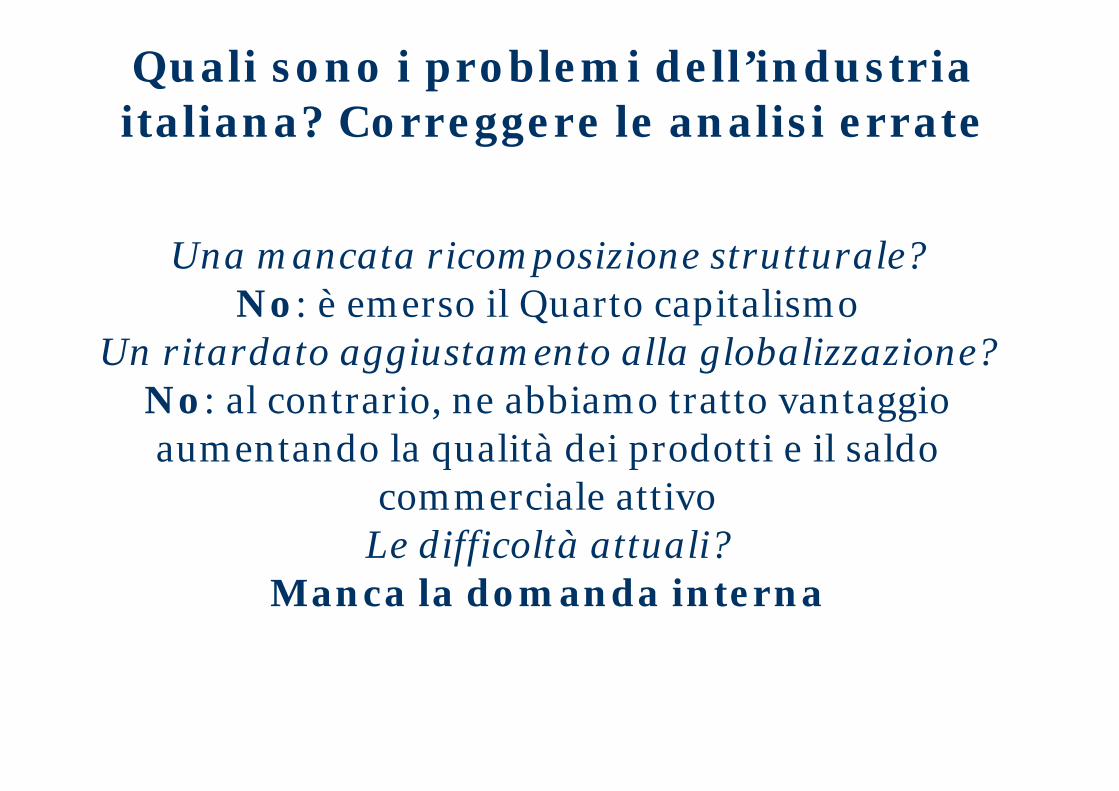

Quali sono i problemi dell’industria italiana? Correggere le analisi errateQuali sono i problemi dell’industria italiana? Correggere le analisi errate

Una mancata ricomposizione strutturale?No: è emerso il Quarto capitalismo

Un ritardato aggiustamento alla globalizzazione?No: al contrario, ne abbiamo tratto vantaggio aumentando la qualità dei prodotti e il saldo

commerciale attivoLe difficoltà attuali?

Manca la domanda interna

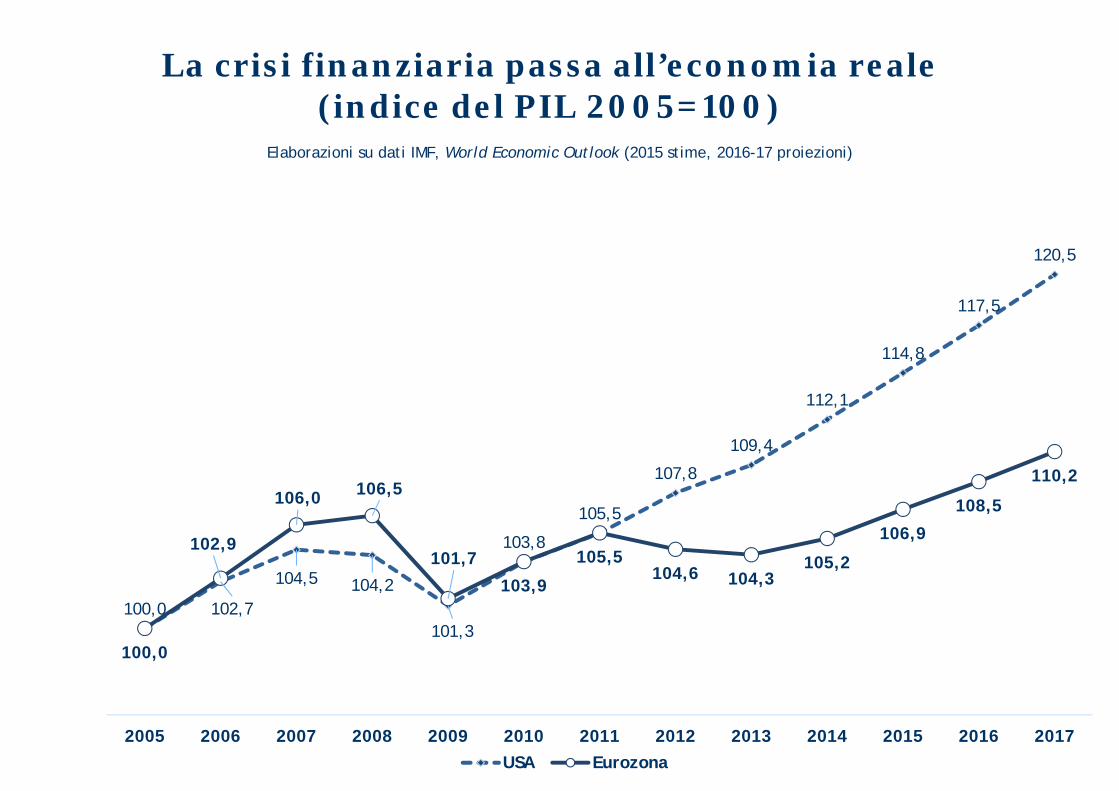

La crisi finanziaria passa all’economia reale (indice del PIL 2005=100)

La crisi finanziaria passa all’economia reale (indice del PIL 2005=100)

Elaborazioni su dati IMF, World Economic Outlook (2015 stime, 2016-17 proiezioni)

100,0 102,7

104,5 104,2

101,3

103,8

105,5

107,8

109,4

112,1

114,8

117,5

120,5

100,0

102,9

106,0 106,5

101,7

103,9

105,5104,6 104,3

105,2

106,9

108,5

110,2

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017USA Eurozona

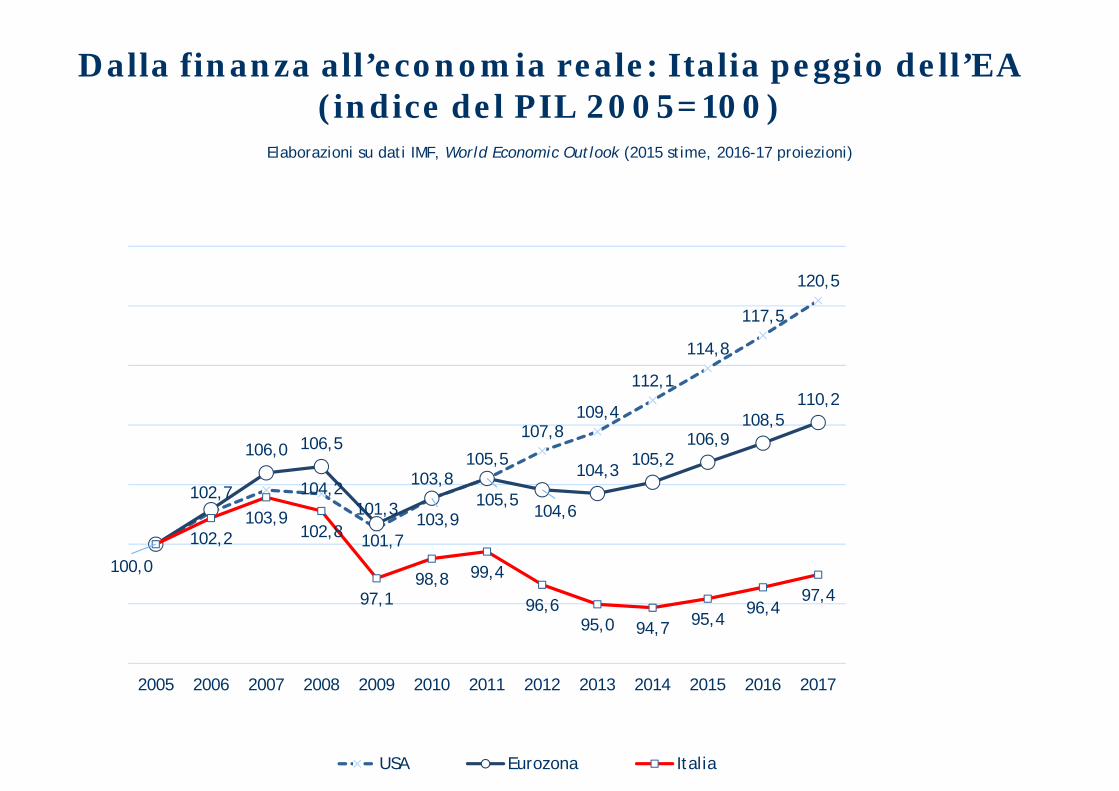

Dalla finanza all’economia reale: Italia peggio dell’EA (indice del PIL 2005=100)

Dalla finanza all’economia reale: Italia peggio dell’EA (indice del PIL 2005=100)

Elaborazioni su dati IMF, World Economic Outlook (2015 stime, 2016-17 proiezioni)

100,0

102,7 104,2101,3

103,8105,5

107,8109,4

112,1

114,8

117,5

120,5

106,0 106,5

101,7103,9

105,5104,6

104,3105,2

106,9108,5

110,2

102,2103,9

102,8

97,198,8 99,4

96,695,0 94,7 95,4

96,497,4

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

USA Eurozona Italia

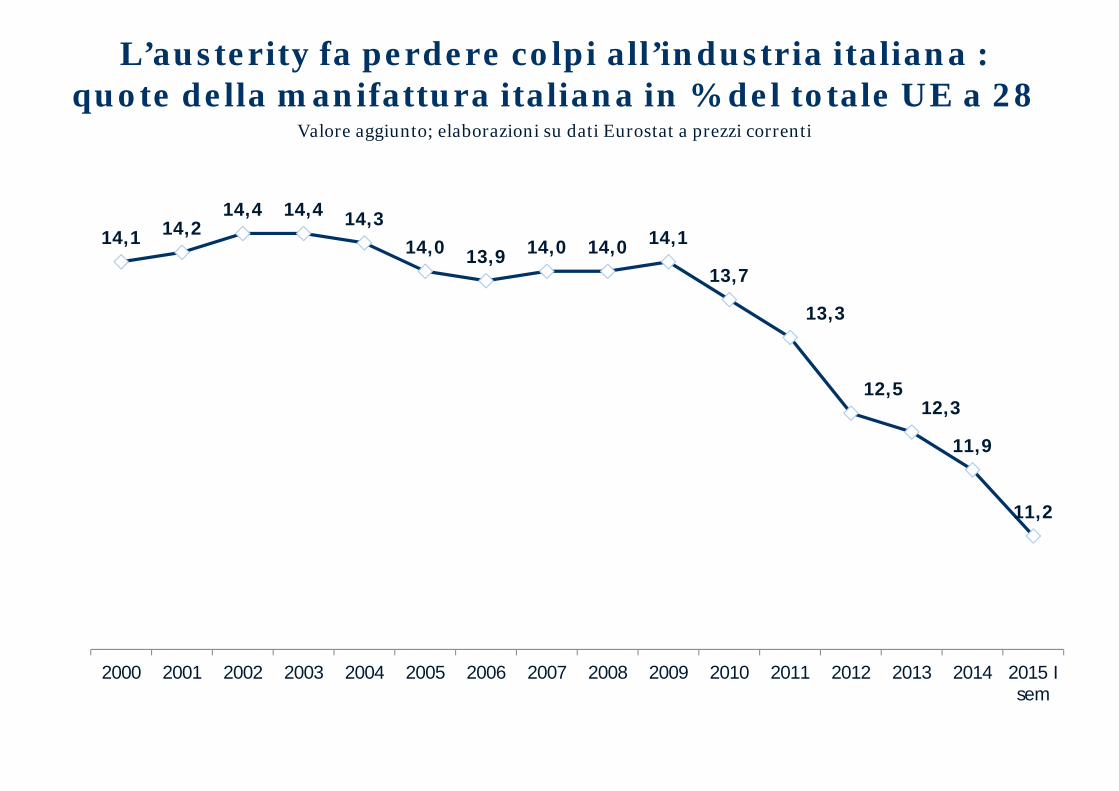

L’austerity fa perdere colpi all’industria italiana : quote della manifattura italiana in % del totale UE a 28

L’austerity fa perdere colpi all’industria italiana : quote della manifattura italiana in % del totale UE a 28

14,1 14,214,4 14,4 14,3

14,0 13,9 14,0 14,0 14,1

13,7

13,3

12,512,3

11,9

11,2

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 Isem

Valore aggiunto; elaborazioni su dati Eurostat a prezzi correnti

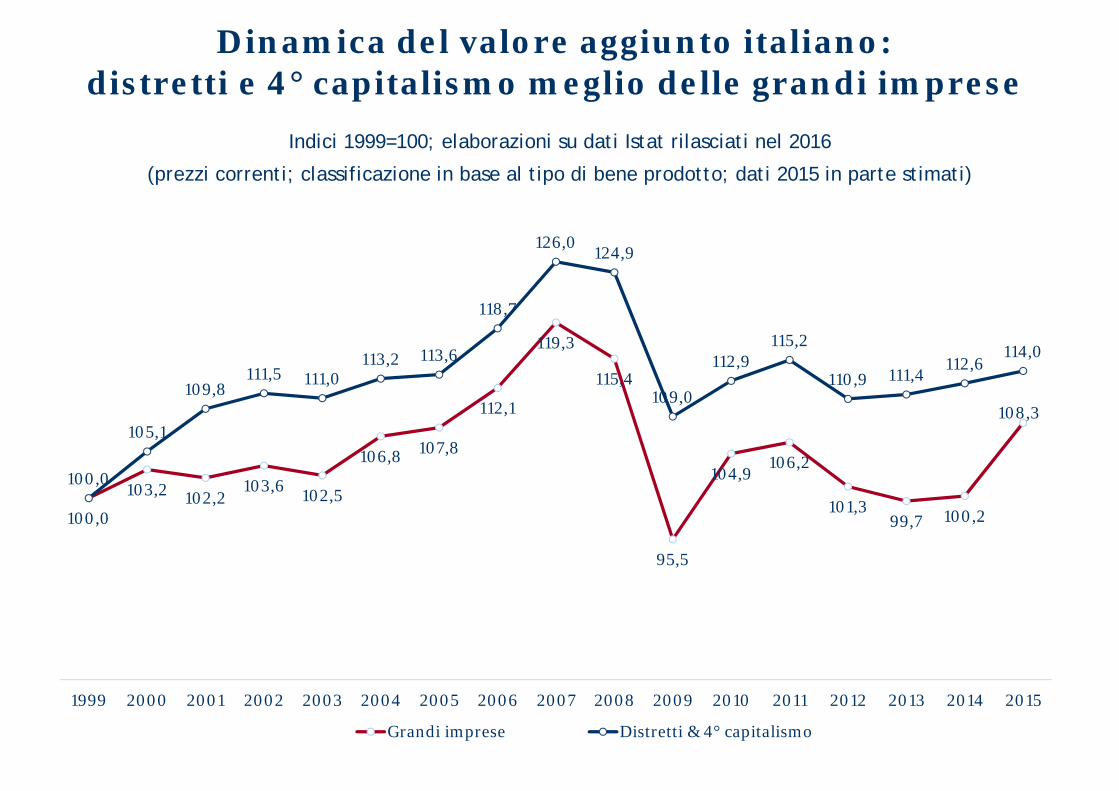

Dinamica del valore aggiunto italiano: distretti e 4° capitalismo meglio delle grandi imprese

Dinamica del valore aggiunto italiano: distretti e 4° capitalismo meglio delle grandi imprese

Indici 1999=100; elaborazioni su dati Istat rilasciati nel 2016

(prezzi correnti; classificazione in base al tipo di bene prodotto; dati 2015 in parte stimati)

100,0

103,2 102,2103,6 102,5

106,8 107,8

112,1

119,3

115,4

95,5

104,9106,2

101,399,7 100,2

108,3

100,0

105,1

109,8111,5 111,0

113,2 113,6

118,7

126,0 124,9

109,0

112,9115,2

110,9 111,4112,6

114,0

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Grandi imprese Distretti & 4° capitalismo

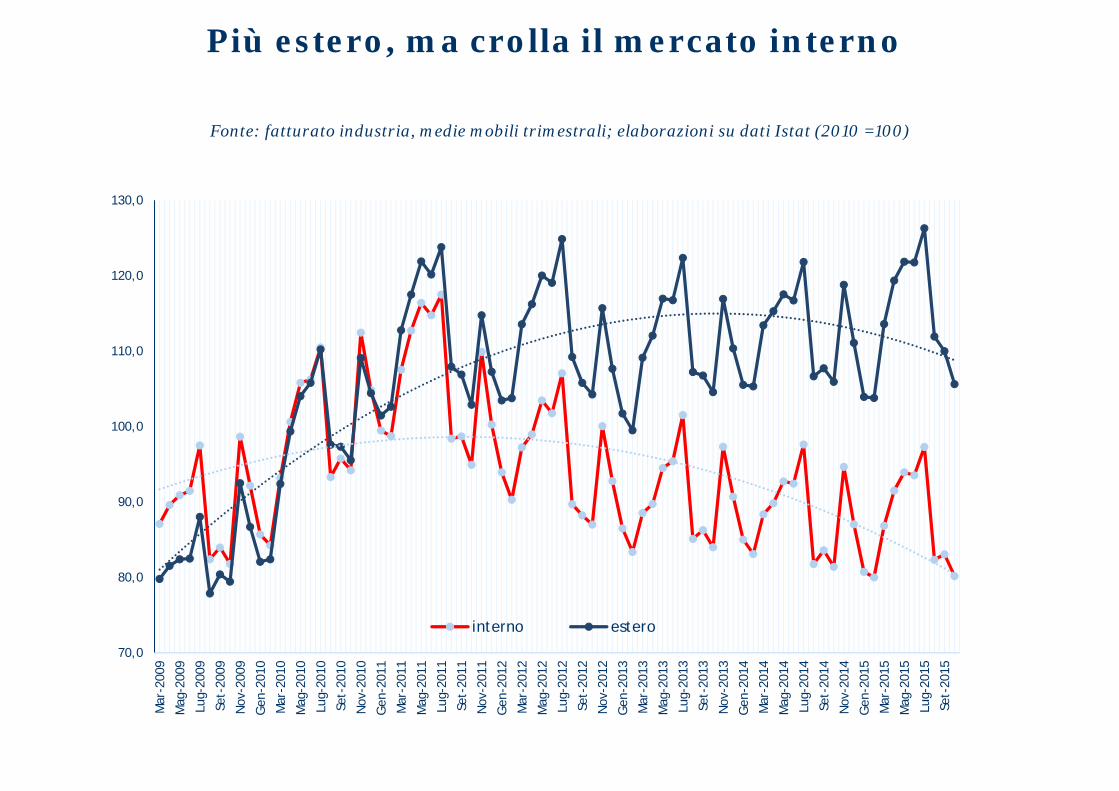

Più estero, ma crolla il mercato internoPiù estero, ma crolla il mercato interno

Fonte: fatturato industria, medie mobili trimestrali; elaborazioni su dati Istat (2010 =100)

70,0

80,0

90,0

100,0

110,0

120,0

130,0

Mar

-200

9M

ag-2

009

Lug-

2009

Set-

2009

Nov

-200

9G

en-2

010

Mar

-201

0M

ag-2

010

Lug-

2010

Set-

2010

Nov

-201

0G

en-2

011

Mar

-201

1

Mag

-201

1Lu

g-20

11Se

t-20

11N

ov-2

011

Gen

-201

2

Mar

-201

2M

ag-2

012

Lug-

2012

Set-

2012

Nov

-201

2

Gen

-201

3M

ar-2

013

Mag

-201

3Lu

g-20

13Se

t-20

13

Nov

-201

3G

en-2

014

Mar

-201

4M

ag-2

014

Lug-

2014

Set-

2014

Nov

-201

4G

en-2

015

Mar

-201

5M

ag-2

015

Lug-

2015

Set-

2015

interno estero

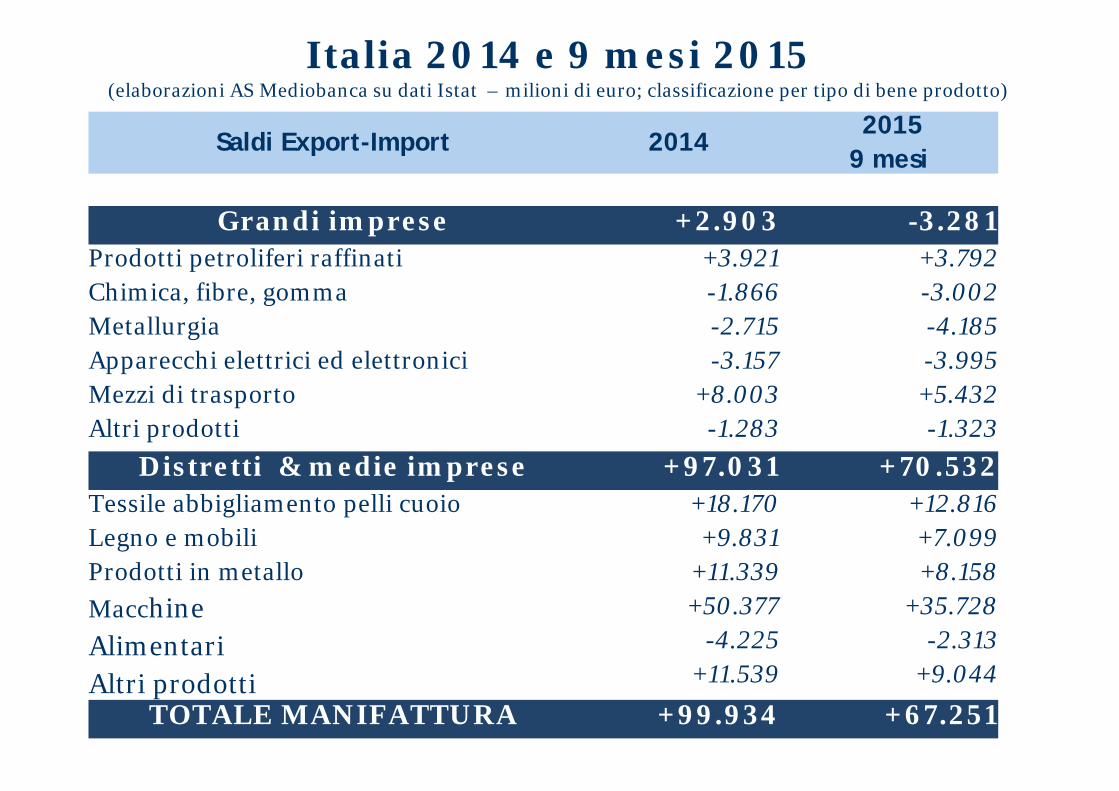

Italia 2014 e 9 mesi 2015(elaborazioni AS Mediobanca su dati Istat – milioni di euro; classificazione per tipo di bene prodotto)

Saldi Export-Import 20142015

9 mesi

Grandi imprese +2.903 -3.281Prodotti petroliferi raffinatiChimica, fibre, gommaMetallurgiaApparecchi elettrici ed elettroniciMezzi di trasportoAltri prodotti

+3.921-1.866-2.715-3.157

+8.003-1.283

+3.792-3.002-4.185-3.995

+5.432-1.323

Distretti & medie imprese +97.031 +70.532Tessile abbigliamento pelli cuoioLegno e mobiliProdotti in metalloMacchineAlimentariAltri prodotti

+18.170+9.831

+11.339+50.377

-4.225+11.539

+12.816+7.099+8.158

+35.728-2.313

+9.044

TOTALE MANIFATTURA +99.934 +67.251

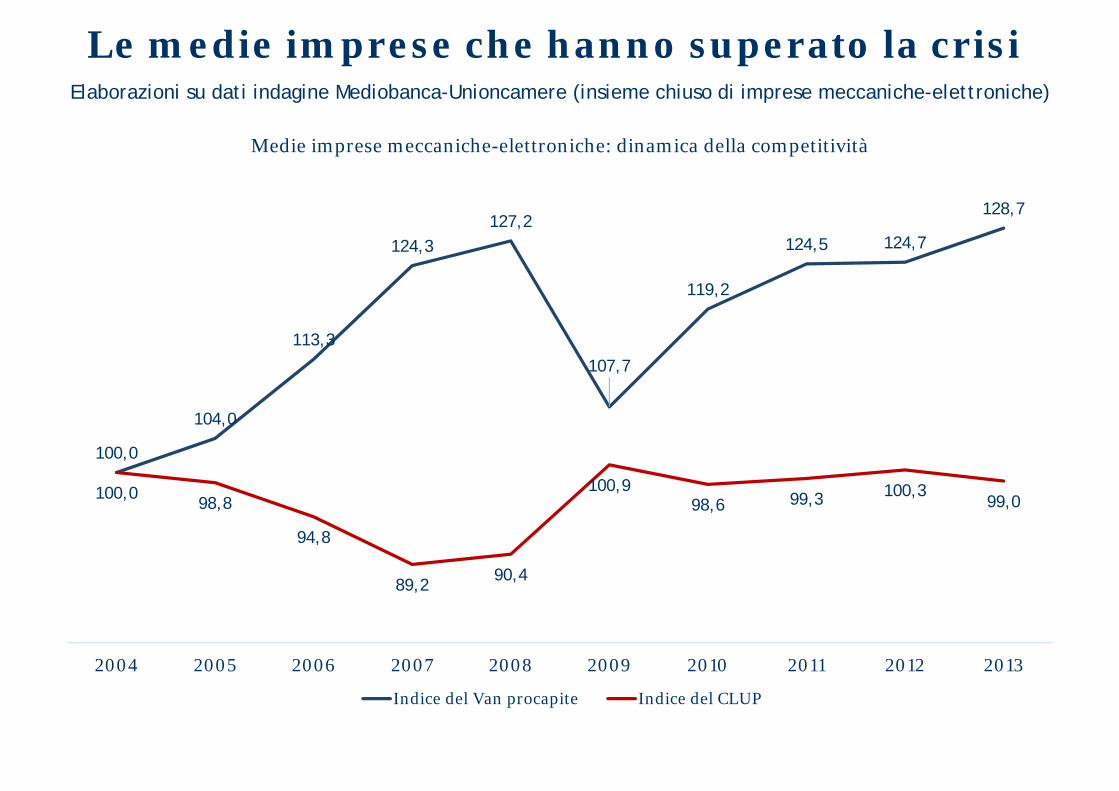

Le medie imprese che hanno superato la crisiLe medie imprese che hanno superato la crisiElaborazioni su dati indagine Mediobanca-Unioncamere (insieme chiuso di imprese meccaniche-elettroniche)

100,0

104,0

113,3

124,3127,2

107,7

119,2

124,5 124,7

128,7

100,0 98,8

94,8

89,2 90,4

100,998,6 99,3 100,3

99,0

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Medie imprese meccaniche-elettroniche: dinamica della competitività

Indice del Van procapite Indice del CLUP

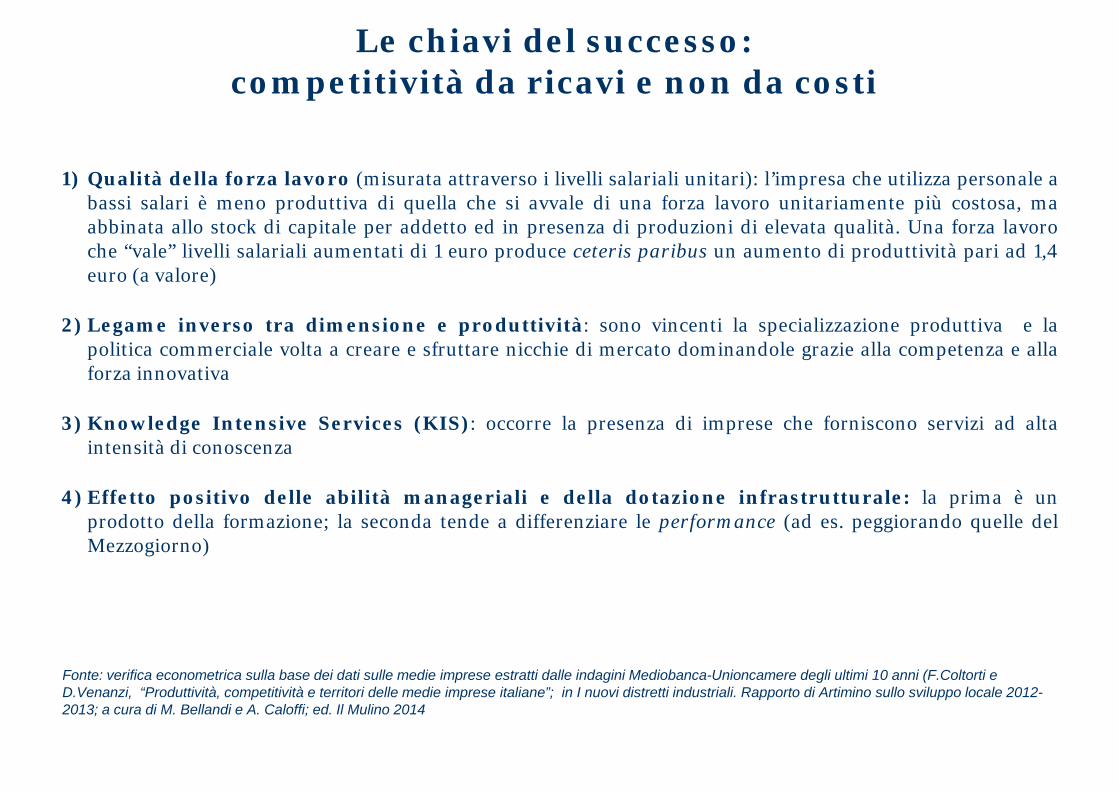

Le chiavi del successo: competitività da ricavi e non da costi

Le chiavi del successo: competitività da ricavi e non da costi

1) Qualità della forza lavoro (misurata attraverso i livelli salariali unitari): l’impresa che utilizza personale abassi salari è meno produttiva di quella che si avvale di una forza lavoro unitariamente più costosa, maabbinata allo stock di capitale per addetto ed in presenza di produzioni di elevata qualità. Una forza lavoroche “vale” livelli salariali aumentati di 1 euro produce ceteris paribus un aumento di produttività pari ad 1,4euro (a valore)

2) Legame inverso tra dimensione e produttività: sono vincenti la specializzazione produttiva e lapolitica commerciale volta a creare e sfruttare nicchie di mercato dominandole grazie alla competenza e allaforza innovativa

3) Knowledge Intensive Services (KIS): occorre la presenza di imprese che forniscono servizi ad altaintensità di conoscenza

4) Effetto positivo delle abilità manageriali e della dotazione infrastrutturale: la prima è unprodotto della formazione; la seconda tende a differenziare le performance (ad es. peggiorando quelle delMezzogiorno)

Fonte: verifica econometrica sulla base dei dati sulle medie imprese estratti dalle indagini Mediobanca-Unioncamere degli ultimi 10 anni (F.Coltorti e D.Venanzi, “Produttività, competitività e territori delle medie imprese italiane”; in I nuovi distretti industriali. Rapporto di Artimino sullo sviluppo locale 2012-2013; a cura di M. Bellandi e A. Caloffi; ed. Il Mulino 2014

31

Il futuro?Il futuro?

Mondo: quattro rivoluzioni nell’industriaMondo: quattro rivoluzioni nell’industria

Le prime industrie meccaniche (seconda metà del 18° sec.)

Elettrificazione e taylorismo (seconda metà del 19° sec.)

Digitalizzazione (computer, elettronica e I.T.)(dal 1970 circa)

Industry 4.0: una storia in corso(fabbriche digitali interconnesse)

1.0

2.0

3.0

4.0

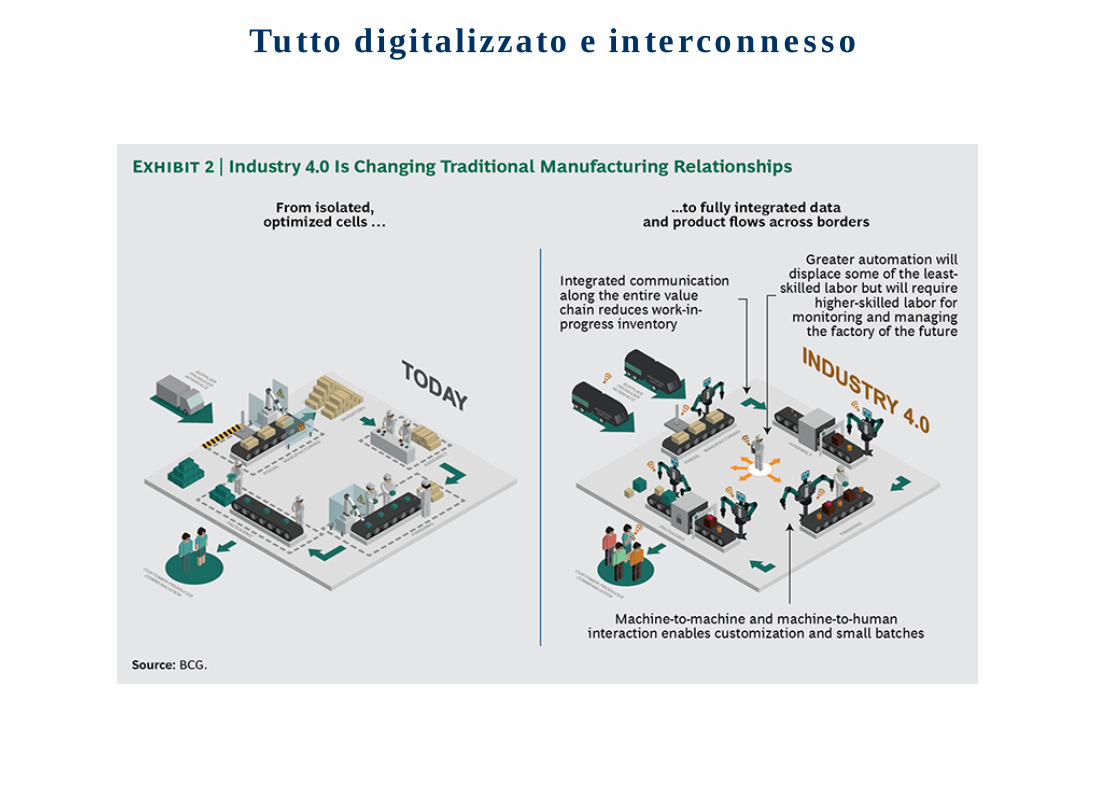

Tutto digitalizzato e interconnessoTutto digitalizzato e interconnesso

9 tecnologie di base9 tecnologie di base

Riferimenti bibliograficiRiferimenti bibliografici

G.Becattini-F.Coltorti, “Aree di grande impresa ed aree distrettuali nello sviluppo post-bellicodell’Italia” (Rivista Italiana degli Economisti, 2004)

F.Coltorti, Le grandi imprese nello sviluppo industriale italiano; Educatt, Milano 2015

F.Coltorti, Dal modello NEC di Fuà al nuovo ruolo delle medie imprese; QA n. 4-2006

F.Coltorti-G.Garofoli, “Le medie imprese in Europa” (Economia Italiana n.1-2011); “Medium-Sized Enterprises in Europe” (Review of Economic Conditions in Italy, 1-2011)

F.Coltorti-D.Venanzi, «Produttività, competitività e territori delle medie imprese italiane»; inI nuovi distretti industriali. Rapporto di Artimino 2012-13, a cura di M.Bellandi e A.Caloffi, IlMulino 2014

Confindustria, R&S e Unioncamere, Medium-Sized Enterprises in Europe; 2010

Plattform Industrie 4.0; vari materiali; 2016

D.Storai, Distretti industriali, localizzazione d’impresa e profittabilità; tesi di dottorato, 2016

R&S e Mediobanca, varie pubblicazioni (www.mbres.it)

Mediobanca-Unioncamere, Le medie imprese industriali italiane; anni vari (www.mbres.it)