20

Il modello capitalistico delle medie imprese italiane: struttura e prospettive Gabriele Barbaresco Area Studi Mediobanca Roma, Unioncamere, 14 giugno 2016

Il modello capitalistico delle medie imprese italiane: struttura e prospettive Gabriele Barbaresco Area Studi Mediobanca

Roma, Unioncamere, 14 giugno 2016

Sezione 1

Prologo

3

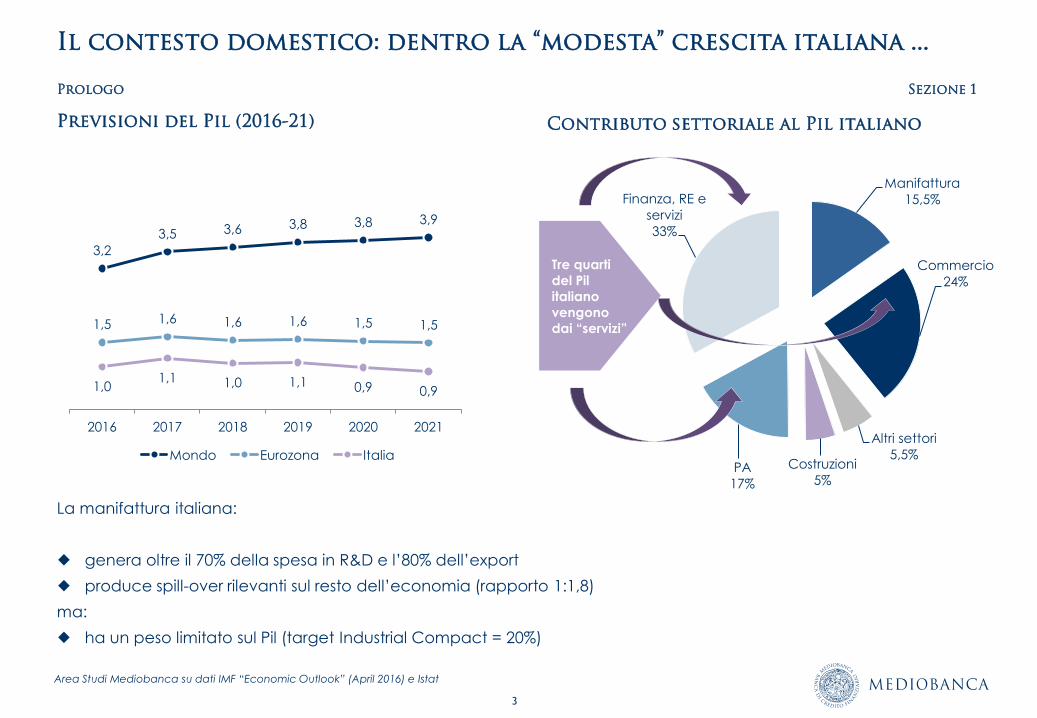

Il contesto domestico: dentro la “modesta” crescita italiana ...

Previsioni del Pil (2016-21)

Contributo settoriale al Pil italiano

Prologo Sezione 1

Area Studi Mediobanca su dati IMF “Economic Outlook” (April 2016) e Istat

Manifattura

15,5%

Commercio

24%

Altri settori

5,5% Costruzioni

5% PA

17%

Finanza, RE e

servizi

33%

Tre quarti

del Pil

italiano

vengono

dai “servizi”

3,2

3,5 3,6 3,8 3,8 3,9

1,5 1,6 1,6 1,6 1,5 1,5

1,0 1,1 1,0 1,1 0,9 0,9

2016 2017 2018 2019 2020 2021

Mondo Eurozona Italia

La manifattura italiana:

genera oltre il 70% della spesa in R&D e l’80% dell’export

produce spill-over rilevanti sul resto dell’economia (rapporto 1:1,8)

ma:

ha un peso limitato sul Pil (target Industrial Compact = 20%)

4

Area Studi Mediobanca su dati Istat

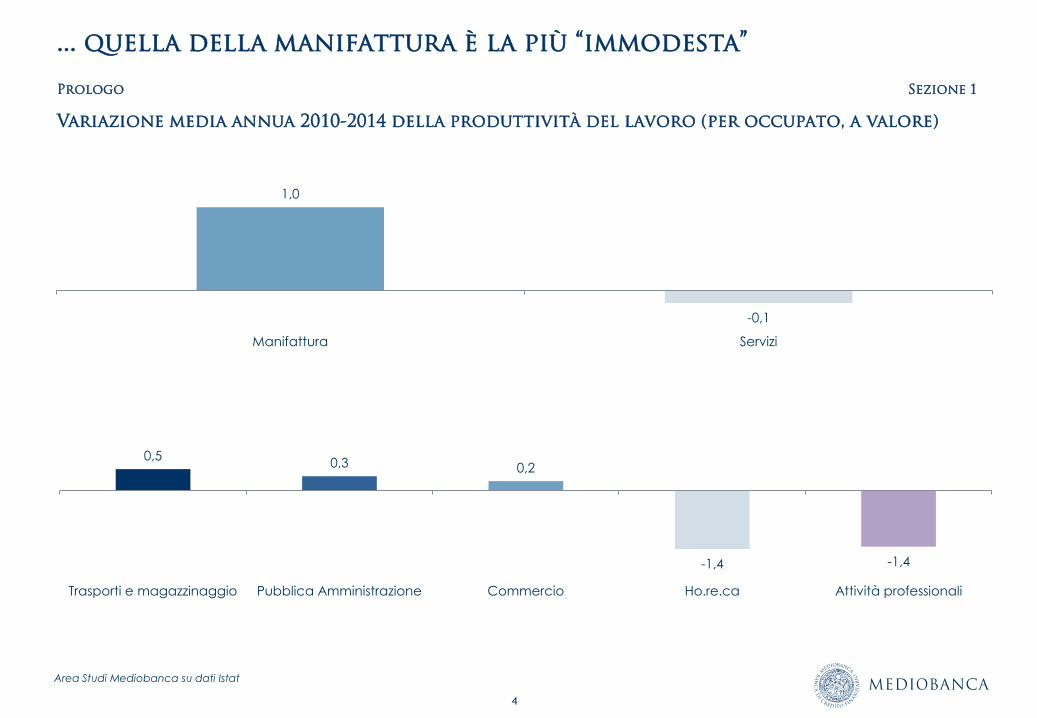

... quella della manifattura è la più “immodesta”

Prologo Sezione 1

Variazione media annua 2010-2014 della produttività del lavoro (per occupato, a valore)

1,0

-0,1

Manifattura Servizi

0,5 0,3 0,2

-1,4 -1,4

Trasporti e magazzinaggio Pubblica Amministrazione Commercio Ho.re.ca Attività professionali

Sezione 2

Il modello capitalistico delle medie imprese

6

Area Studi Mediobanca su dati propri e Istat

I problemi della manifattura italiana sono ‘agli estremi’ …

Il modello capitalistico delle medie imprese Sezione 2

Variazione media annua dal 2010-2014 della produttività del lavoro (per occupato, a valore)

3,5

2,0

1,2

0,5

0,7

Medie imprese Imprese medio-grandi Imprese maggiori a

controllo estero

Imprese maggiori a

controllo italiano

Altre imprese (stima)

Gli estremi si toccano?

7

… tant’è che ‘nel mezzo’ possiamo competere con la Germania

Il modello capitalistico delle medie imprese Sezione 2

Area Studi Mediobanca su dati Istat e Statistisches Bundesamt

Saldi di bilancia commerciale manifatturiera per tipologia di impresa/prodotto (2015, € mld)

-4

98 94

229

100

329

Grandi imprese Imprese medie e medio-grandi Totale

8

109,0 113,1 106,7

135,2

162,9

119,8

Fatturato netto (2005=100) Fatturato all'esportazione (2005=100) Fatturato nazionale (2005=100)

2009 2014

6,1

2,4

9,1 8,1

Roi Roe

2009 2014

93,4

69,0

DF/PN in %

2009 2014

Medie imprese: crescita, redditività e solidità Il modello capitalistico delle medie imprese Sezione 2

Area Studi Mediobanca su dati propri

-26% +49% +238%

+24% +44% +12%

9

Il ‘modello’ di localizzazione delle vendite e della produzione

Il modello capitalistico delle medie imprese Sezione 2

Area Studi Mediobanca su dati propri

Gruppi di medie imprese: società consolidate per attività e localizzazione (in % del totale)

Distribuzione geografica delle vendite (dati consolidati)

37%

28% 25%

10%

Manifattura italia Servizi estero Servizi Italia Manifattura estero

57%

39%

4%

Fatturato domestico Export Estero su estero

10%

24%

66%

Fatturato domestico Export Estero su estero

Medie imprese Gruppi maggiori

10

Il ‘modello’ di selezione dei mercati esteri

Il modello capitalistico delle medie imprese Sezione 2

Area Studi Mediobanca su dati propri e Istat

Aree di destinazione dell’export: medie imprese vs resto della manifattura

65%

11%

9%

8%

7%

53%

12%

13%

18%

5%

Eurozona

Americhe

Europa e Russia

Asia, Medio Oriente e Oceania

Africa

Resto della manifattura Medie imprese

11

Non esistono pasti gratis: alta crescita, alto rischio e grande ‘distanza’

Area Studi Mediobanca su dati Sace ,“Country Risk Map 2016” e World Bank, “Global Economic Prospects” (June and January 2016 )

Il rischio di credito e la crescita attesa del Pil tra 2016 e 2018 (tra parentesi: previsioni di gennaio 2016)

+7,2%

(+7,4%)

+6,2%

(=)

+3,6%

(=)

+ 0,7%

(+1,6%)

+ 3,3%

(+4,2%)

+0,7%

(=)

+3,6%

(+4,5%)

+ 2,1%

(+2,4%)

+1,6%

(+1,7%)

Il modello capitalistico delle medie imprese Sezione 2

12

Audaces fortuna iuvat?

Il modello capitalistico delle medie imprese Sezione 2

Area Studi Mediobanca su dati propri

Medie imprese: redditività operativa (Roi) e rischiosità dei mercati di sbocco

13,2 12,6

12,1

10,6 9,9

8,5 8,0

6,6

4,3 3,8

7,6

5,9

Africa sub-sahariana Russia Cina Africa del Nord e

Medio Oriente

Asia Sud Orientale e

Oceania

Sud America

Esporta Non esporta

13

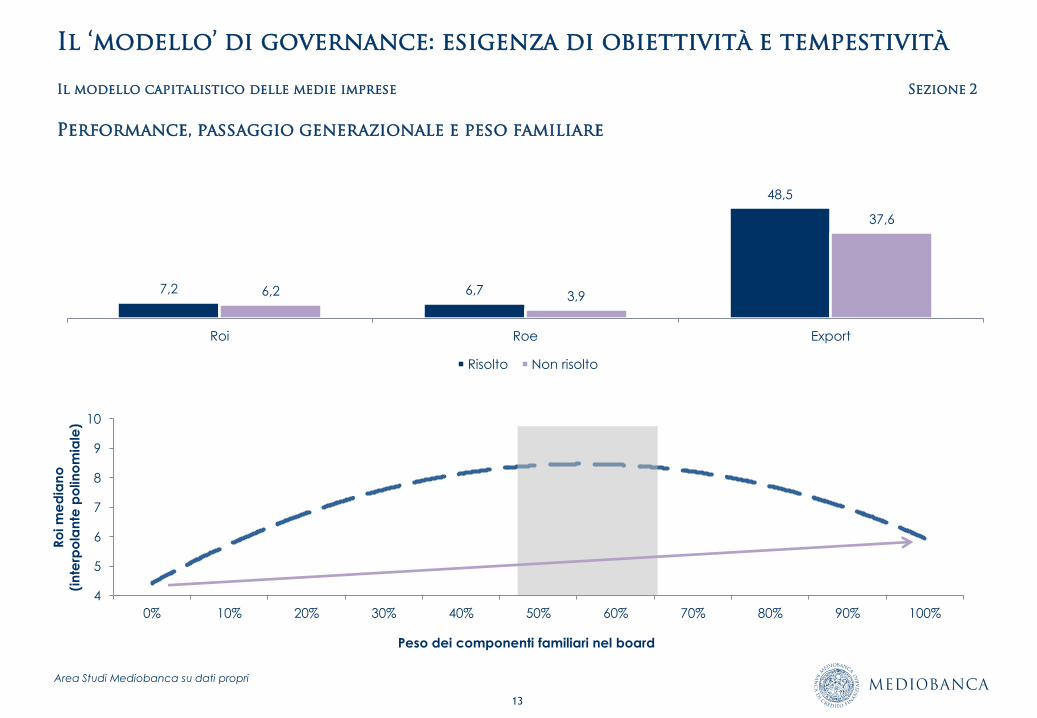

Il ‘modello’ di governance: esigenza di obiettività e tempestività

Il modello capitalistico delle medie imprese Sezione 2

Area Studi Mediobanca su dati propri

Performance, passaggio generazionale e peso familiare

7,2 6,7

48,5

6,2 3,9

37,6

Roi Roe Export

Risolto Non risolto

4

5

6

7

8

9

10

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Ro

i m

ed

ian

o

(in

terp

ola

nte

po

lin

om

iale

)

Peso dei componenti familiari nel board

14

Area Studi Mediobanca su dati Commissione Europea e The Conference Board

Il ‘modello’ del capitalismo globale: produttività, salari e debito

Il modello capitalistico delle medie imprese Sezione 2

Variazione media annua della produttività del lavoro e ‘wage share’ (medie mobili a 5 anni centrate)

-1

0

1

2

3

4

55

56

57

58

59

60

19

91

19

92

1993

19

94

19

95

1996

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Wage share (sx) Produttività (dx)

Germania

-2

0

2

51

56

61

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

2010

20

11

20

12

2013

20

14

Wage share (sx) Produttività (dx)

Italia

0

1

2

3

57 58 59 60 61 62

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

2009

20

10

20

11

20

12

20

13

20

14

Wage share (sx) Produttività (dx)

USA

Hanno preceduto e concorso alla crisi:

il rallentamento del Pil pro-capite per il calo della produttività

la riduzione della quota di ricchezza trasferita ai salari man mano che i profitti perdono natura residuale e sono fissati ex ante (massimizzazione dello shareholder value)

Il ricorso al debito come misura per proteggere il tenore di vita

il superamento dell’impostazione keynesiana, in cui il

debito viene assunto dagli Stati per finanziare politiche di welfare atte a compensare le carenze di domanda

l’affermazione del liberismo (scuola di Chicago) prima e dell’austerithy poi, che capovolgono i termini: sono ora le famiglie, in vece degli Stati, a indebitarsi per sostenere la domanda (economia keynesiana ‘privatizzata’, secondo Colin Crouch)

il benign neglect dei policy maker: l’industria

finanziaria è consenziente strumento di un ceto politico ‘rinunciatario’ che preferisce perseguire obiettivi redistributivi attraverso un’abbondante offerta privata di credito piuttosto che con un’esplicita, ma impopolare, manovra fiscale.

15

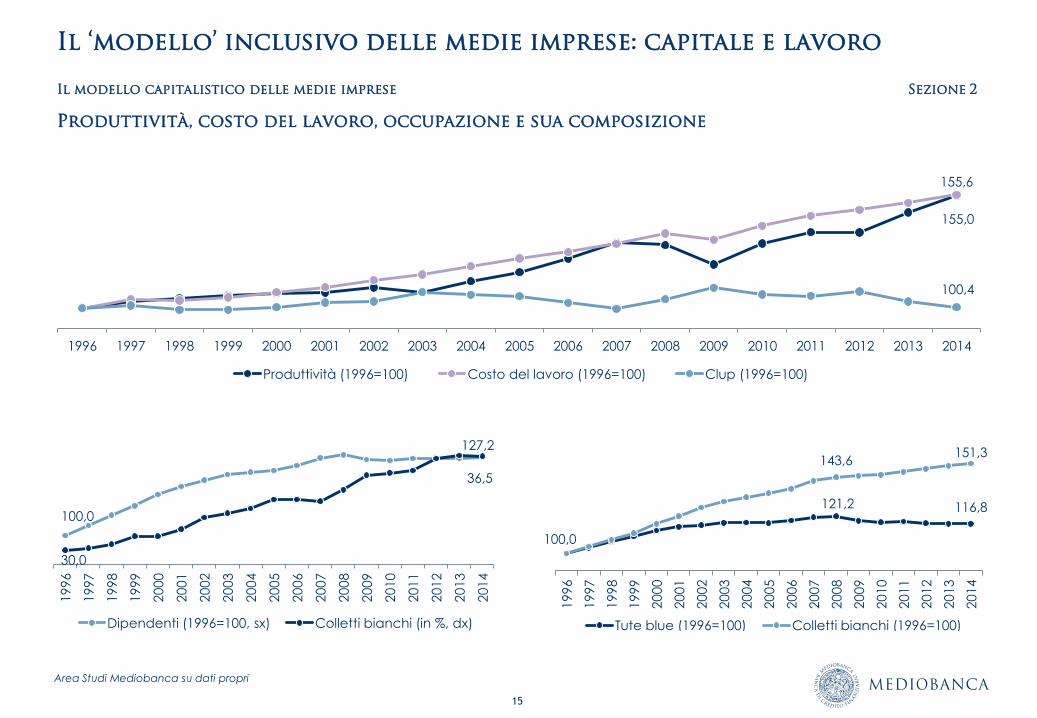

Il ‘modello’ inclusivo delle medie imprese: capitale e lavoro

Il modello capitalistico delle medie imprese Sezione 2

Area Studi Mediobanca su dati propri

Produttività, costo del lavoro, occupazione e sua composizione

155,0

155,6

100,4

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Produttività (1996=100) Costo del lavoro (1996=100) Clup (1996=100)

100,0

127,2

30,0

36,5

19

96

19

97

19

98

1999

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Dipendenti (1996=100, sx) Colletti bianchi (in %, dx)

121,2 116,8

100,0

143,6 151,3

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

2004

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Tute blue (1996=100) Colletti bianchi (1996=100)

16

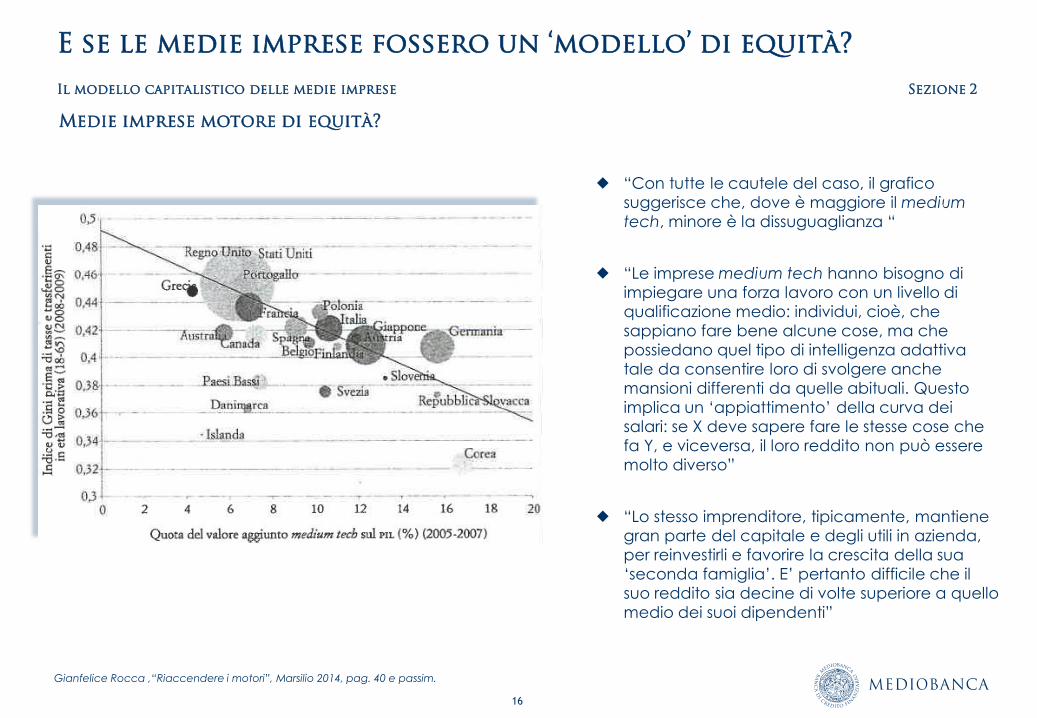

E se le medie imprese fossero un ‘modello’ di equità?

Il modello capitalistico delle medie imprese Sezione 2

Gianfelice Rocca ,“Riaccendere i motori”, Marsilio 2014, pag. 40 e passim.

Medie imprese motore di equità?

“Con tutte le cautele del caso, il grafico

suggerisce che, dove è maggiore il medium

tech, minore è la dissuguaglianza “

“Le imprese medium tech hanno bisogno di

impiegare una forza lavoro con un livello di

qualificazione medio: individui, cioè, che

sappiano fare bene alcune cose, ma che

possiedano quel tipo di intelligenza adattiva

tale da consentire loro di svolgere anche

mansioni differenti da quelle abituali. Questo

implica un ‘appiattimento’ della curva dei

salari: se X deve sapere fare le stesse cose che

fa Y, e viceversa, il loro reddito non può essere

molto diverso”

“Lo stesso imprenditore, tipicamente, mantiene

gran parte del capitale e degli utili in azienda,

per reinvestirli e favorire la crescita della sua

‘seconda famiglia’. E’ pertanto difficile che il

suo reddito sia decine di volte superiore a quello

medio dei suoi dipendenti”

17

Il ‘modello’ di selezione: la crisi come acceleratore delle dicotomie

Il modello capitalistico delle medie imprese Sezione 2

Area Studi Mediobanca su dati propri e modello di scoring R&S-Unioncamere

Var. % della PD (2005-2014)

9%

-20%

92%

Investment grade Intermedie Fragili

Var. % dell’incidenza sul totale (2005-2014)

-19%

1%

108%

14%

Inv.Grade Intermedie Fragili Totale

Sezione 3

Epilogo

19

Area Studi Mediobanca

Davanti a noi

Epilogo Sezione 3

Alcuni problemi aperti

La manifattura è il motore della crescita dell’economia: il nodo è favorirne lo sviluppo in modo da ridurre “per

induzione” il peso relativo dei settori meno produttivi e stimolarne l’efficienza; agire su settori meno produttivi

“per deduzione” è socialmente ed economicamente costoso (taglio della domanda e aggravio della

previdenza) e operativamente difficile (eradicare 70 anni di “compromessi senza riforme”); i servizi (logistica,

turismo, professioni, finanza) appaiono bisognosi di un ‘riposizionamento’ più di quanto non lo sia la manifattura

Le medie imprese sono il motore della crescita manifatturiera, riconciliando obiettivi di efficienza e redistributivi

che ristorano sia gli stakeholders (lavoro in primis) sia lo shareholder; è un modello ‘virtuoso’ per molti versi

antitetico a quello assunto dal capitalismo globale che “ha ripreso i vecchi vizi di considerare il costo del lavoro

un’espropriazione dei suoi ‘giusti’ profitti (senza) indicare da dove dovrebbe venire la spinta alla domanda di

cui per primi necessitano, se quella pubblica è sottoposta a limiti. Il capitalismo aggira la sua regola di

sopravvivenza spingendo verso il basso i salari” (Paolo Savona, Eresie, esorcismi e scelte giuste per uscire dalla

crisi - Il caso Italia, Rubettino)

Naturalmente, esistono spazi di riflessione per migliorare le performance delle medie imprese:

o lato impresa, individuare azioni per un efficace presidio dei mercati “lontani” (geograficamente e

culturalmente), rischiosi ma premianti; affrontare con obiettività il nodo del ruolo della famiglia, che è

un valore ma non un dogma

o lato policy, un bilanciamento tra:

• astensione, che non significa inazione ma azione volta a garantire condizioni efficienti (o

almeno, non ostative) all’esercizio dell’impresa

• intervento, non di natura generalista e top-down (e.g. quali settori agevolare) ma mirato

alle esigenze specifiche (taylor-made) delle imprese, che sono assai diversificate anche

all’interno dei medesimi settori.

20

Grazie per l’attenzione

Area Studi Mediobanca

Milano – Foro Buonaparte, 10

www.mbres.it