1 R.E.I.S.T.A.R – L’IVA R.E.I.S.T.A.R Rinforzamento Empowerment e Innovazione per il Settore Turistico Alberghiero e la Reistar L’IVA Imposta sul Valore Aggiunto Roberto Cossu – [email protected]

Transcript

1 R.E.I.S.T.A.R – L’IVA

R.E.I.S.T.A.R Rinforzamento Empowerment e Innovazione per il Settore Turistico

• Introdotta con la direttiva del 1967 n.° 227/67/CE

• Introdotta con la direttiva del 11 aprile del 1967 n.° 228/67/CE

5 R.E.I.S.T.A.R – L’IVA

IVA: Norme di riferimento

• Direttiva n.° 2006/112/CE dell’11/12/2006

(entrata in vigore il 01/01/2007).

• D.p.r. 633 del 1972

• D.l. 331 del 1993, (Legge 427/1993)

6 R.E.I.S.T.A.R – L’IVA

IVA: Il meccanismo di funzionamento

L’IVA deve essere applicata da: • un imprenditore • un artista • un professionista che

cedono dei beni o dei servizi

7 R.E.I.S.T.A.R – L’IVA

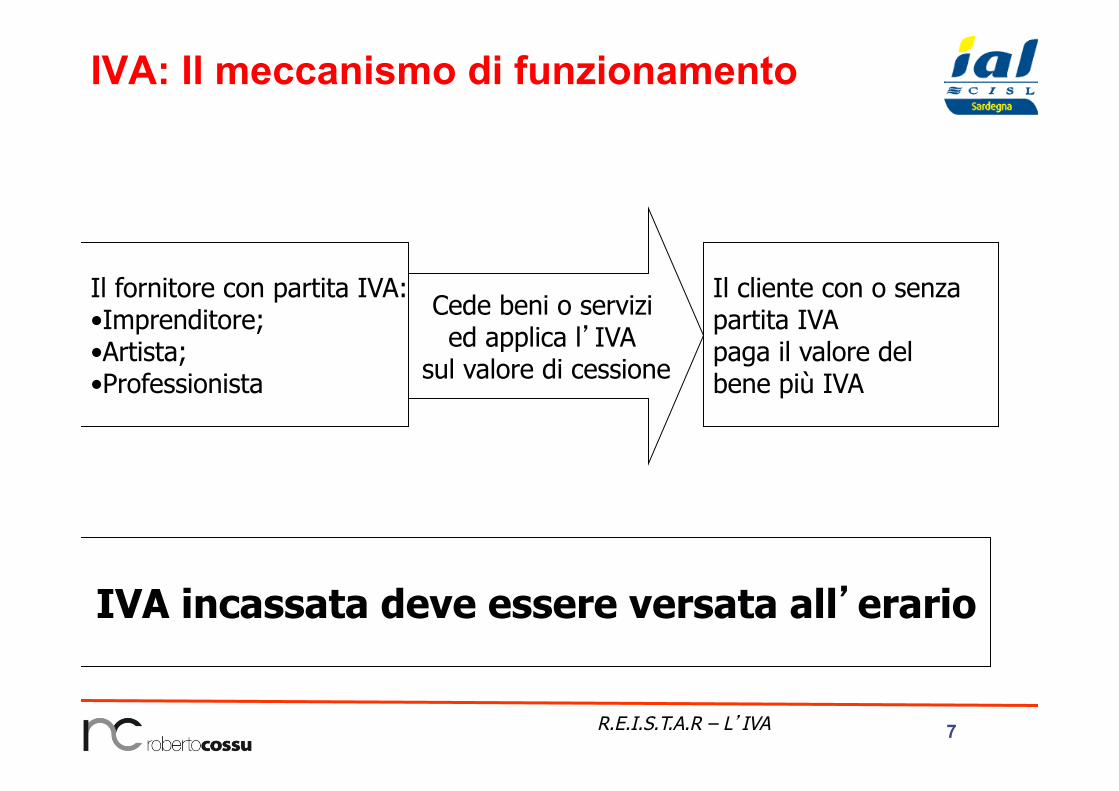

IVA: Il meccanismo di funzionamento

Il fornitore con partita IVA: • Imprenditore; • Artista; • Professionista

Cede beni o servizi ed applica l’IVA

sul valore di cessione

Il cliente con o senza partita IVA paga il valore del bene più IVA

IVA incassata deve essere versata all’erario

8 R.E.I.S.T.A.R – L’IVA

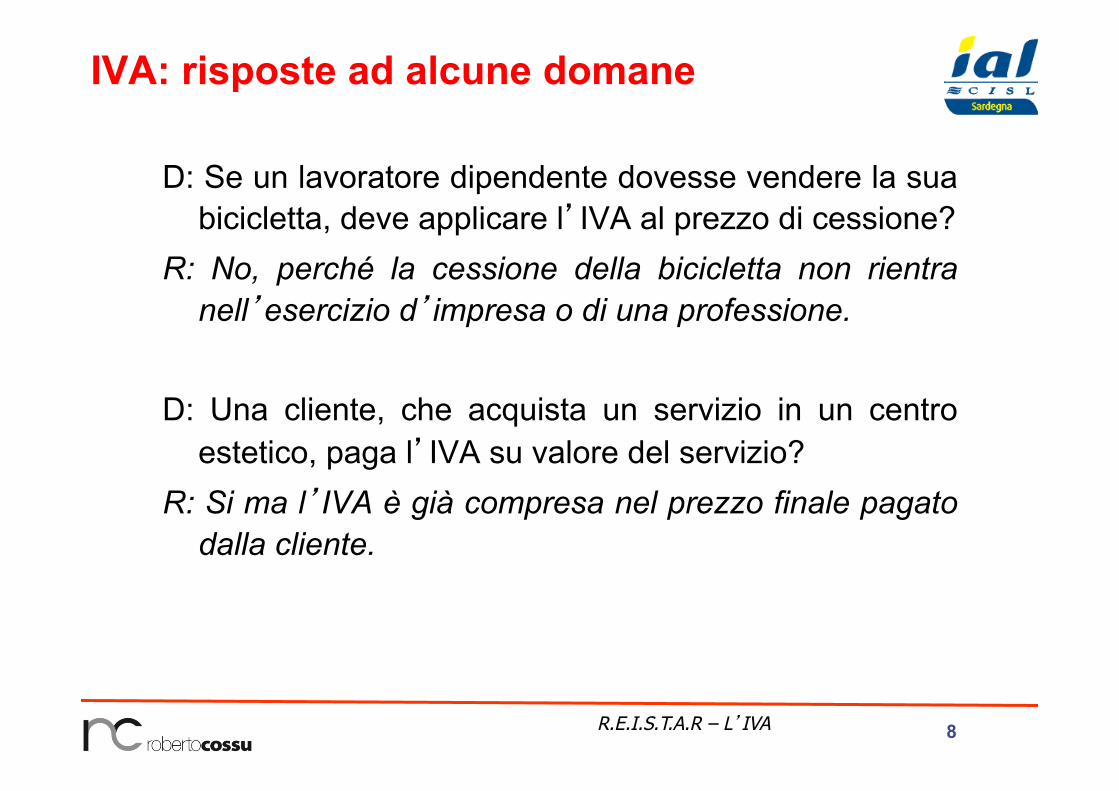

IVA: risposte ad alcune domane

D: Se un lavoratore dipendente dovesse vendere la sua bicicletta, deve applicare l’IVA al prezzo di cessione?

R: No, perché la cessione della bicicletta non rientra nell’esercizio d’impresa o di una professione.

D: Una cliente, che acquista un servizio in un centro

estetico, paga l’IVA su valore del servizio? R: Si ma l’IVA è già compresa nel prezzo finale pagato

dalla cliente.

9 R.E.I.S.T.A.R – L’IVA

IVA: Il meccanismo di funzionamento

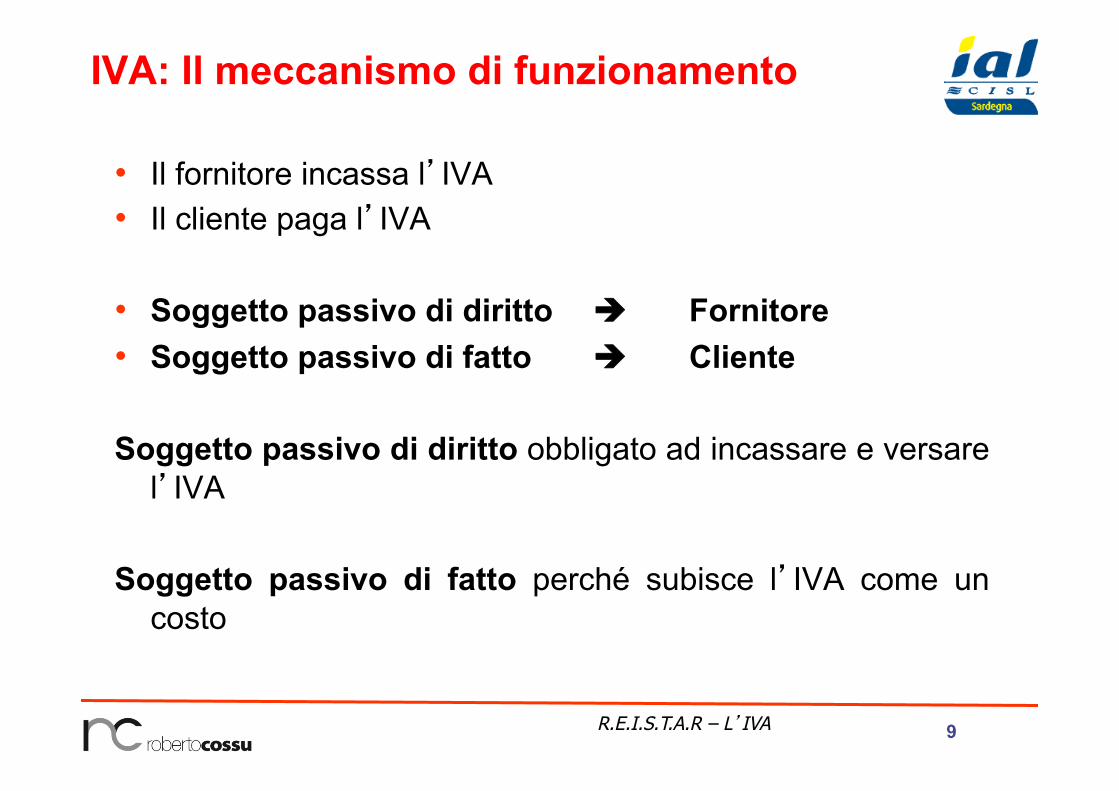

• Il fornitore incassa l’IVA • Il cliente paga l’IVA • Soggetto passivo di diritto è Fornitore • Soggetto passivo di fatto è Cliente Soggetto passivo di diritto obbligato ad incassare e versare

l’IVA Soggetto passivo di fatto perché subisce l’IVA come un

costo

10 R.E.I.S.T.A.R – L’IVA

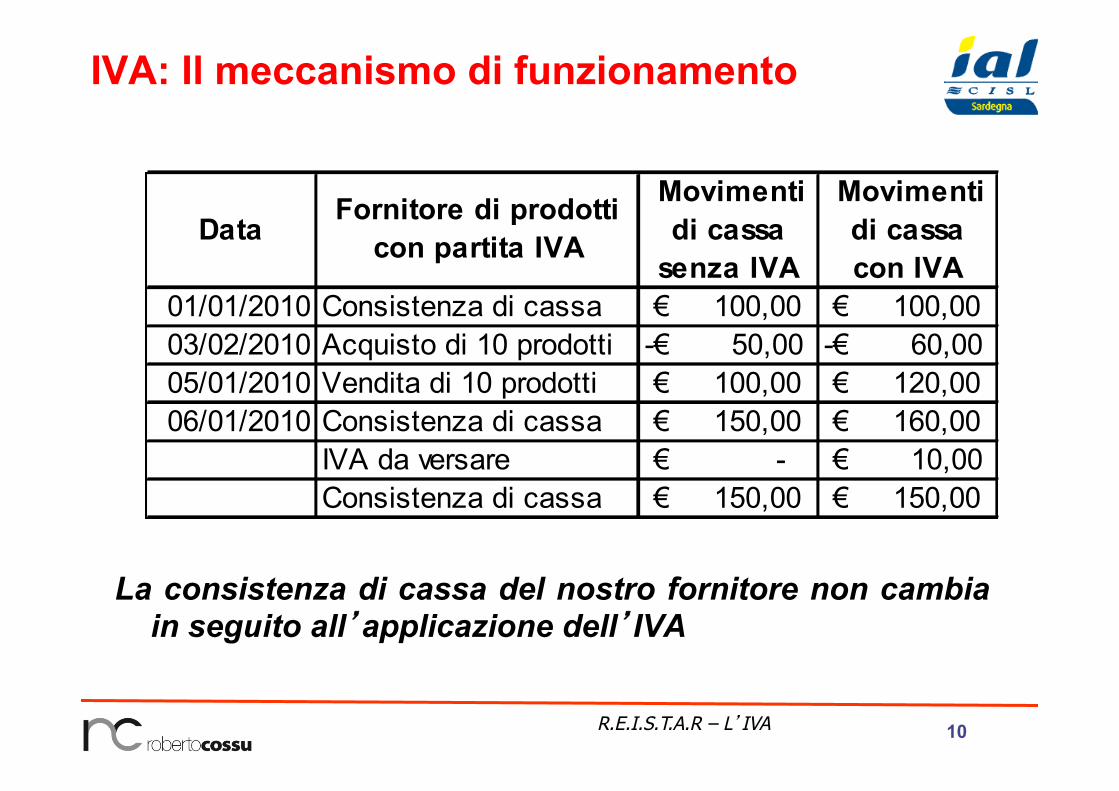

IVA: Il meccanismo di funzionamento

Data Fornitore di prodotti con partita IVA

Movimenti di cassa

senza IVA

Movimenti di cassa con IVA

01/01/2010 Consistenza di cassa € 100,00 € 100,00 03/02/2010 Acquisto di 10 prodotti -€ 50,00 -€ 60,00 05/01/2010 Vendita di 10 prodotti € 100,00 € 120,00 06/01/2010 Consistenza di cassa € 150,00 € 160,00

IVA da versare € - € 10,00 Consistenza di cassa € 150,00 € 150,00

La consistenza di cassa del nostro fornitore non cambia in seguito all’applicazione dell’IVA

11 R.E.I.S.T.A.R – L’IVA

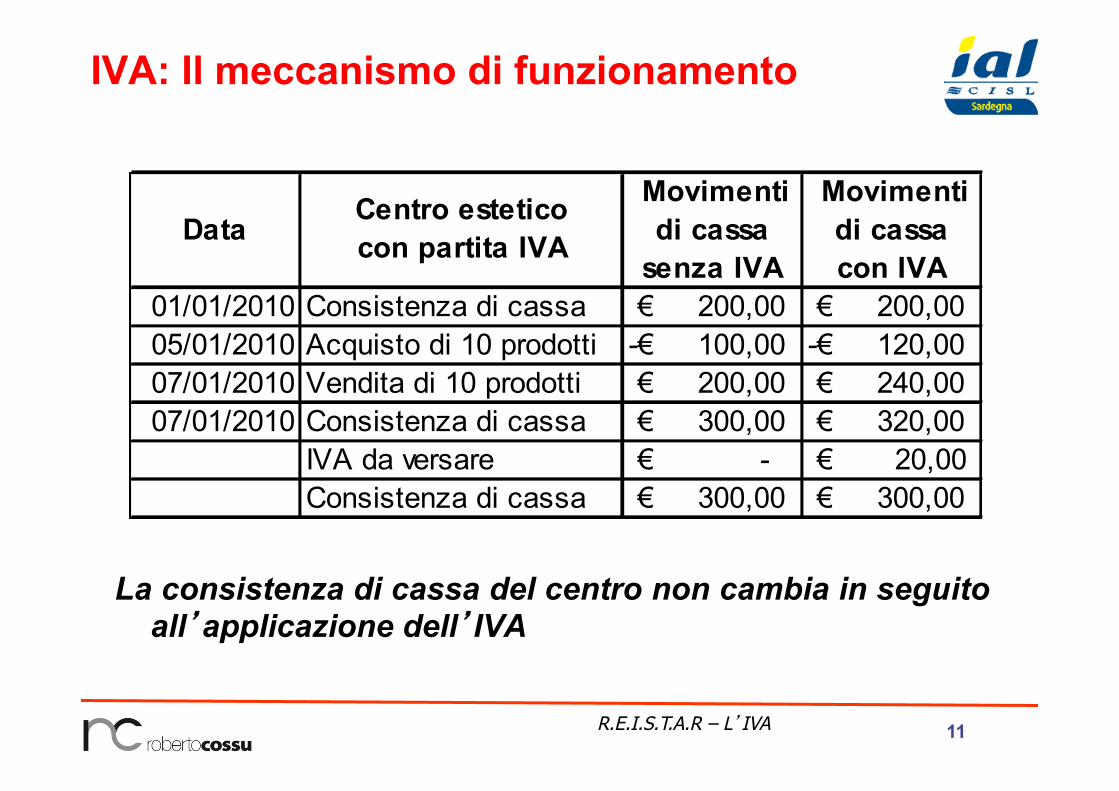

IVA: Il meccanismo di funzionamento

La consistenza di cassa del centro non cambia in seguito all’applicazione dell’IVA

Data Centro estetico con partita IVA

Movimenti di cassa

senza IVA

Movimenti di cassa con IVA

01/01/2010 Consistenza di cassa € 200,00 € 200,00 05/01/2010 Acquisto di 10 prodotti -€ 100,00 -€ 120,00 07/01/2010 Vendita di 10 prodotti € 200,00 € 240,00 07/01/2010 Consistenza di cassa € 300,00 € 320,00

IVA da versare € - € 20,00 Consistenza di cassa € 300,00 € 300,00

12 R.E.I.S.T.A.R – L’IVA

IVA: Il meccanismo di funzionamento

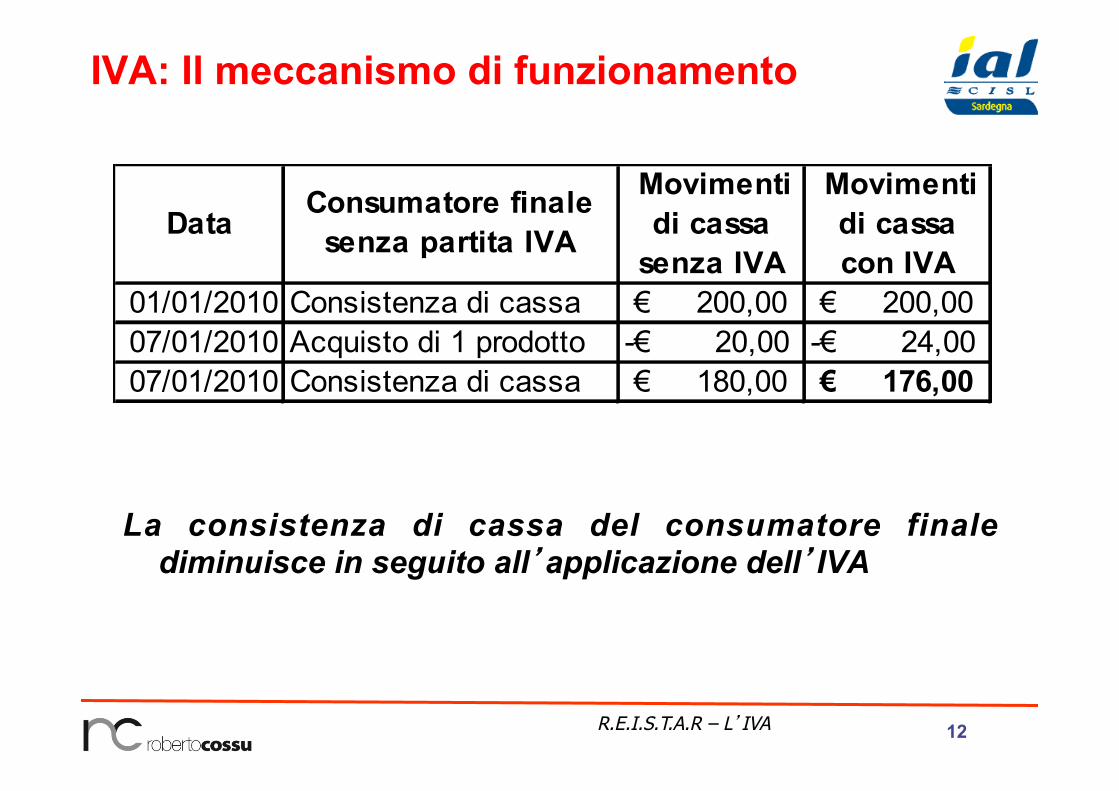

La consistenza di cassa del consumatore finale diminuisce in seguito all’applicazione dell’IVA

Data Consumatore finale senza partita IVA

Movimenti di cassa

senza IVA

Movimenti di cassa con IVA

01/01/2010 Consistenza di cassa € 200,00 € 200,00 07/01/2010 Acquisto di 1 prodotto -€ 20,00 -€ 24,00 07/01/2010 Consistenza di cassa € 180,00 € 176,00

13 R.E.I.S.T.A.R – L’IVA

IVA: Il meccanismo di funzionamento

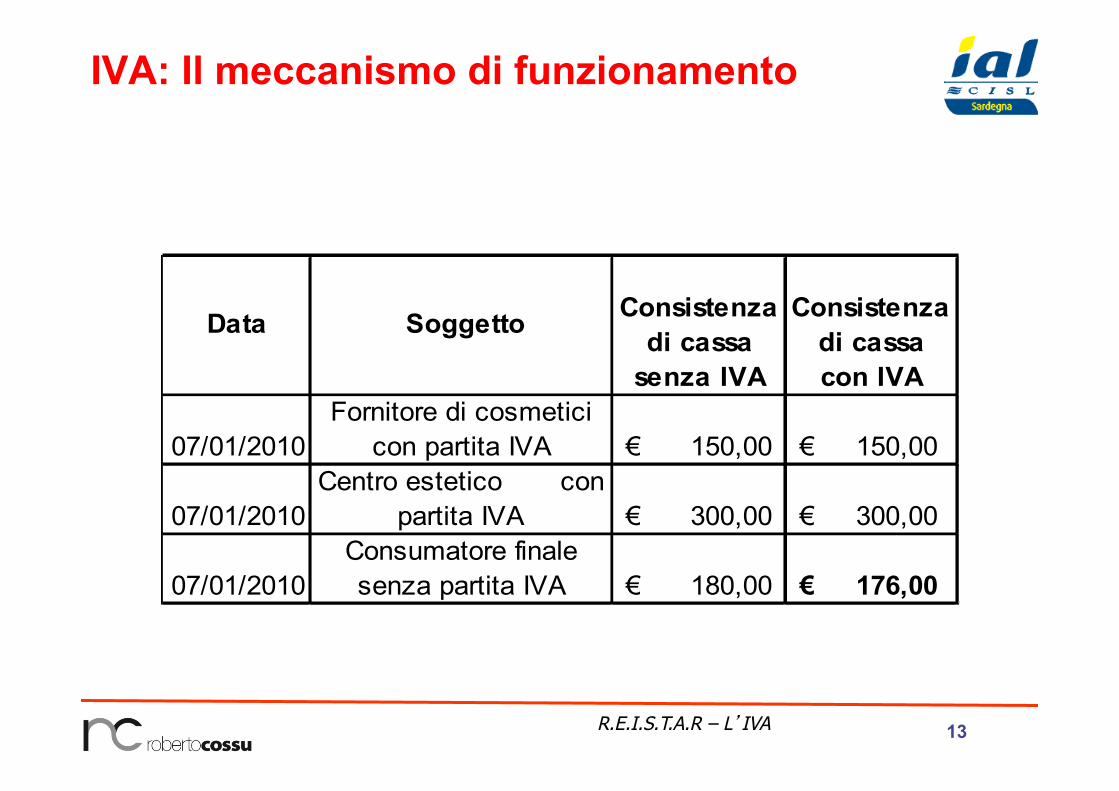

Data Soggetto

Consistenza

di cassa senza IVA

Consistenza

di cassa con IVA

07/01/2010Fornitore di cosmetici

con partita IVA € 150,00 € 150,00

07/01/2010Centro estetico con

partita IVA € 300,00 € 300,00

07/01/2010Consumatore finale senza partita IVA € 180,00 € 176,00

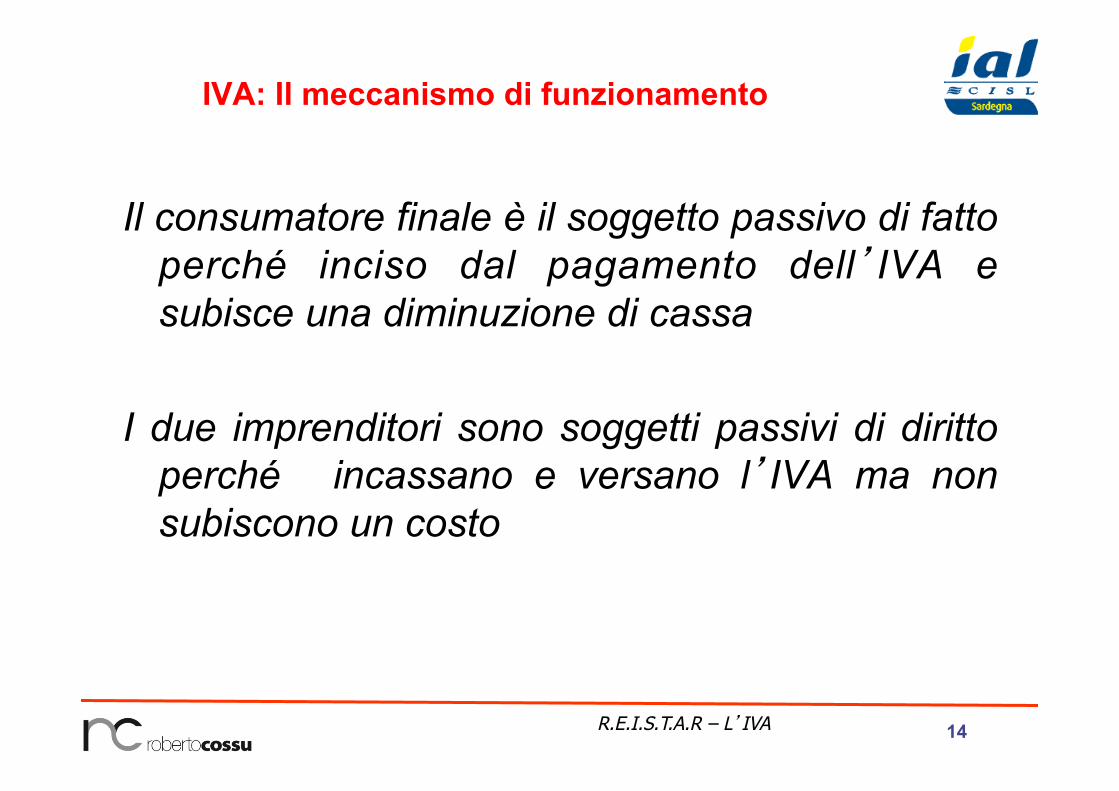

14 R.E.I.S.T.A.R – L’IVA

IVA: Il meccanismo di funzionamento

Il consumatore finale è il soggetto passivo di fatto perché inciso dal pagamento dell’IVA e subisce una diminuzione di cassa

I due imprenditori sono soggetti passivi di diritto

perché incassano e versano l’IVA ma non subiscono un costo

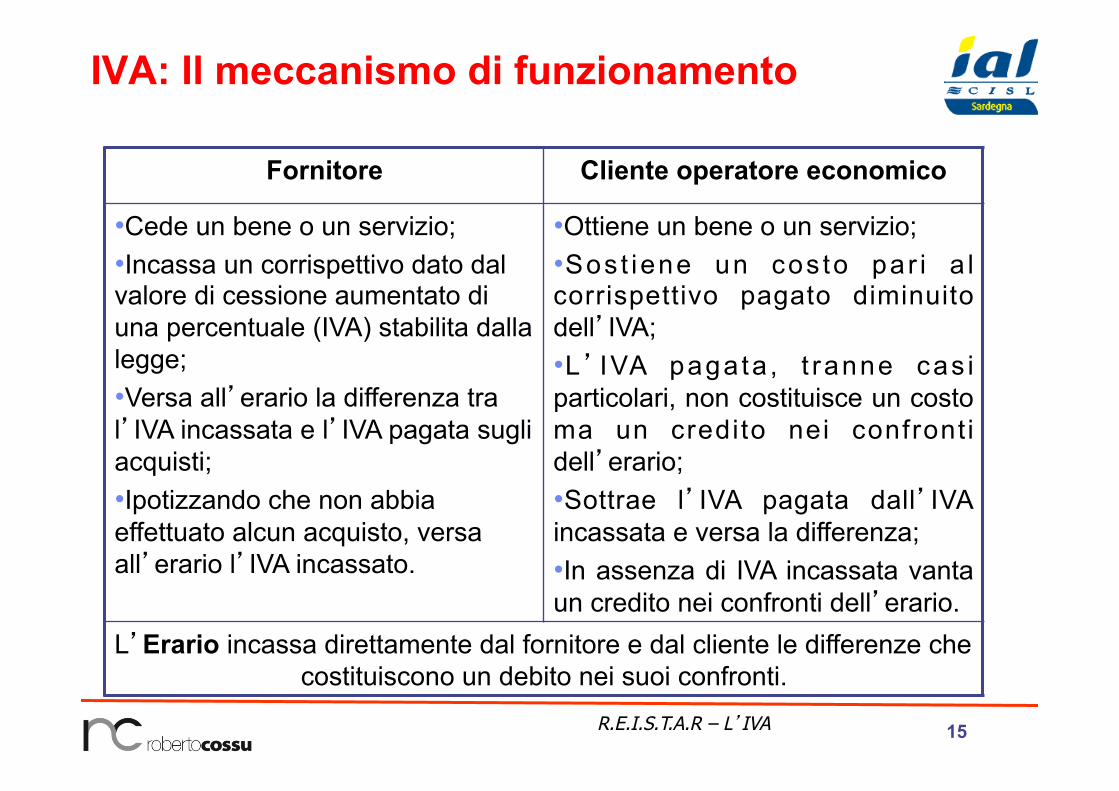

15 R.E.I.S.T.A.R – L’IVA

IVA: Il meccanismo di funzionamento

Fornitore Cliente operatore economico

• Cede un bene o un servizio; • Incassa un corrispettivo dato dal valore di cessione aumentato di una percentuale (IVA) stabilita dalla legge; • Versa all’erario la differenza tra l’IVA incassata e l’IVA pagata sugli acquisti; • Ipotizzando che non abbia effettuato alcun acquisto, versa all’erario l’IVA incassato.

• Ottiene un bene o un servizio; • Sost iene un cos to par i a l corrispettivo pagato diminuito dell’IVA; • L’ IVA pagata , t ranne cas i particolari, non costituisce un costo ma un credito nei confronti dell’erario; • Sottrae l’IVA pagata dall’IVA incassata e versa la differenza; • In assenza di IVA incassata vanta un credito nei confronti dell’erario.

L’Erario incassa direttamente dal fornitore e dal cliente le differenze che costituiscono un debito nei suoi confronti.

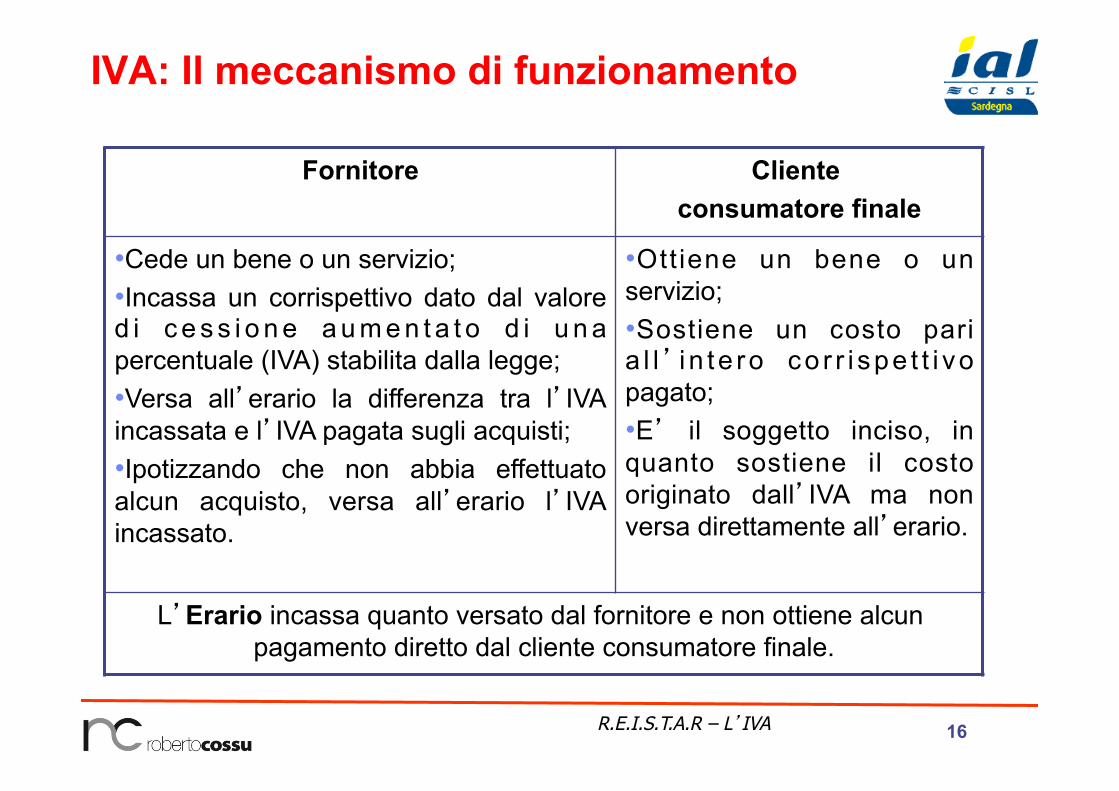

16 R.E.I.S.T.A.R – L’IVA

IVA: Il meccanismo di funzionamento

Fornitore Cliente consumatore finale

• Cede un bene o un servizio; • Incassa un corrispettivo dato dal valore d i c e s s i o n e a u m e n t a t o d i u n a percentuale (IVA) stabilita dalla legge; • Versa all’erario la differenza tra l’IVA incassata e l’IVA pagata sugli acquisti; • Ipotizzando che non abbia effettuato alcun acquisto, versa all’erario l’IVA incassato.

• Ottiene un bene o un servizio; • Sostiene un costo pari a l l’ i n te ro co r r i spe t t i vo pagato; • E’ il soggetto inciso, in quanto sostiene il costo originato dall’IVA ma non versa direttamente all’erario.

L’Erario incassa quanto versato dal fornitore e non ottiene alcun pagamento diretto dal cliente consumatore finale.

17 R.E.I.S.T.A.R – L’IVA

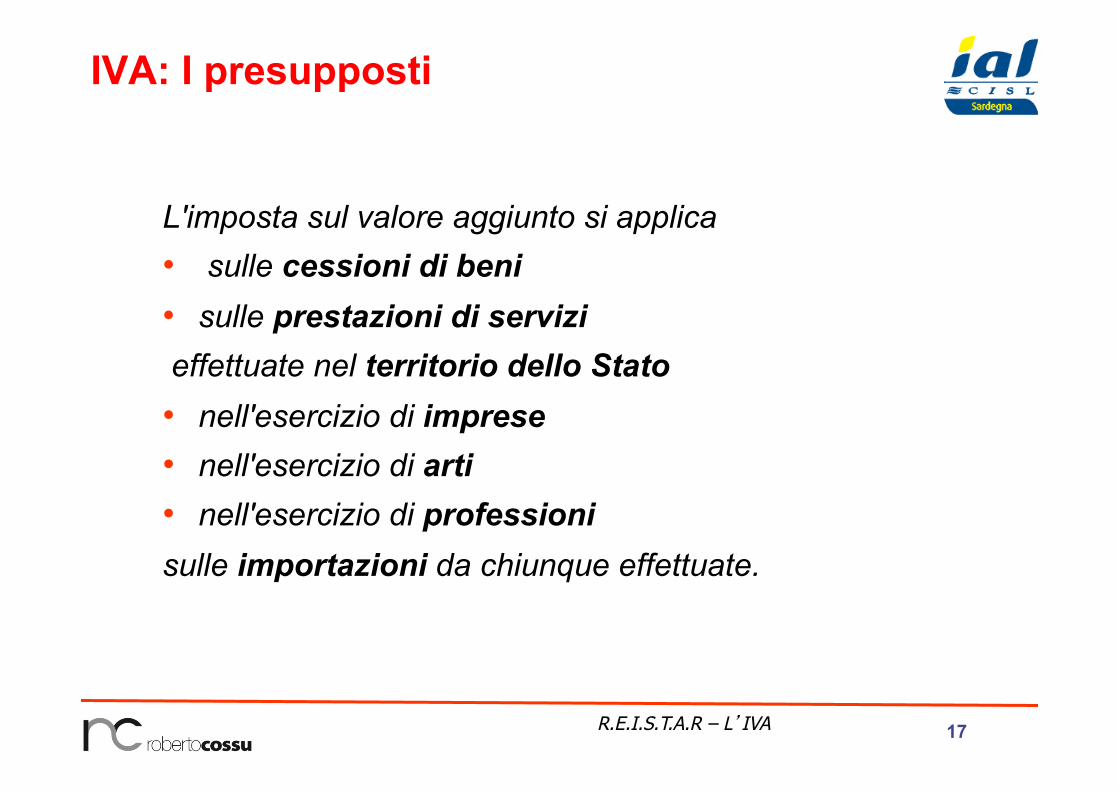

IVA: I presupposti

L'imposta sul valore aggiunto si applica • sulle cessioni di beni • sulle prestazioni di servizi effettuate nel territorio dello Stato • nell'esercizio di imprese • nell'esercizio di arti • nell'esercizio di professioni sulle importazioni da chiunque effettuate.

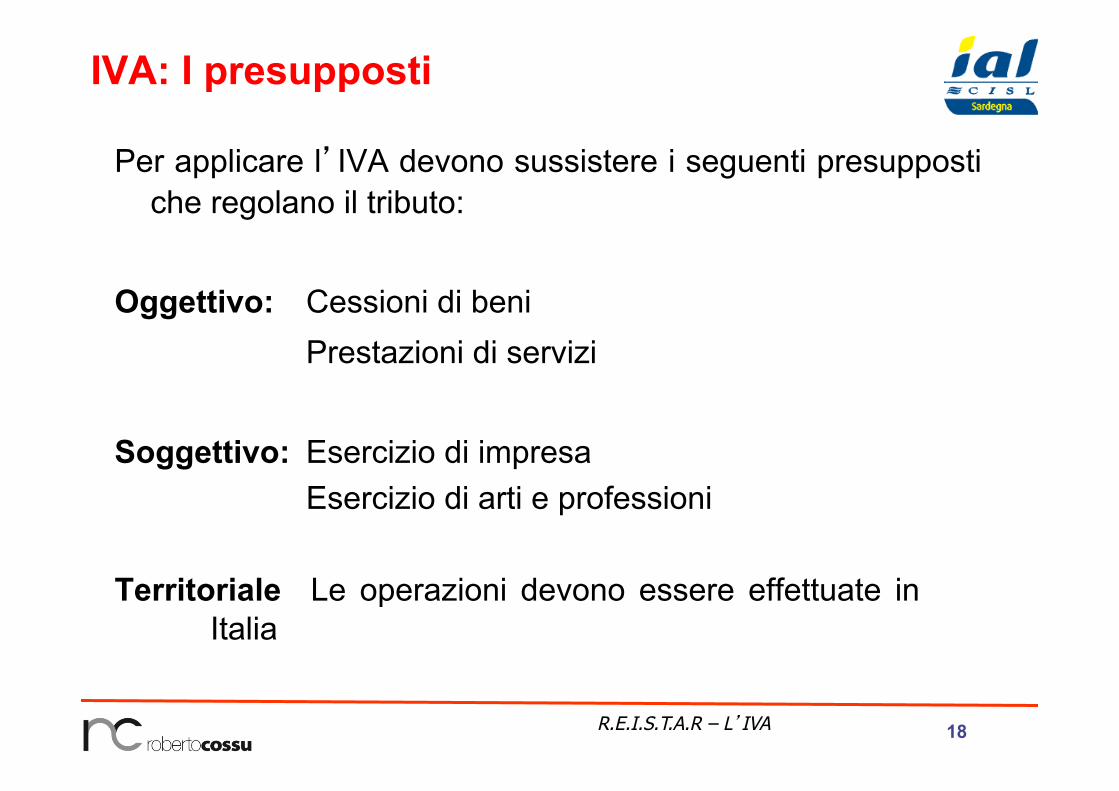

18 R.E.I.S.T.A.R – L’IVA

IVA: I presupposti

Per applicare l’IVA devono sussistere i seguenti presupposti che regolano il tributo:

Oggettivo: Cessioni di beni Prestazioni di servizi

Soggettivo: Esercizio di impresa Esercizio di arti e professioni

Territoriale Le operazioni devono essere effettuate in Italia

19 R.E.I.S.T.A.R – L’IVA

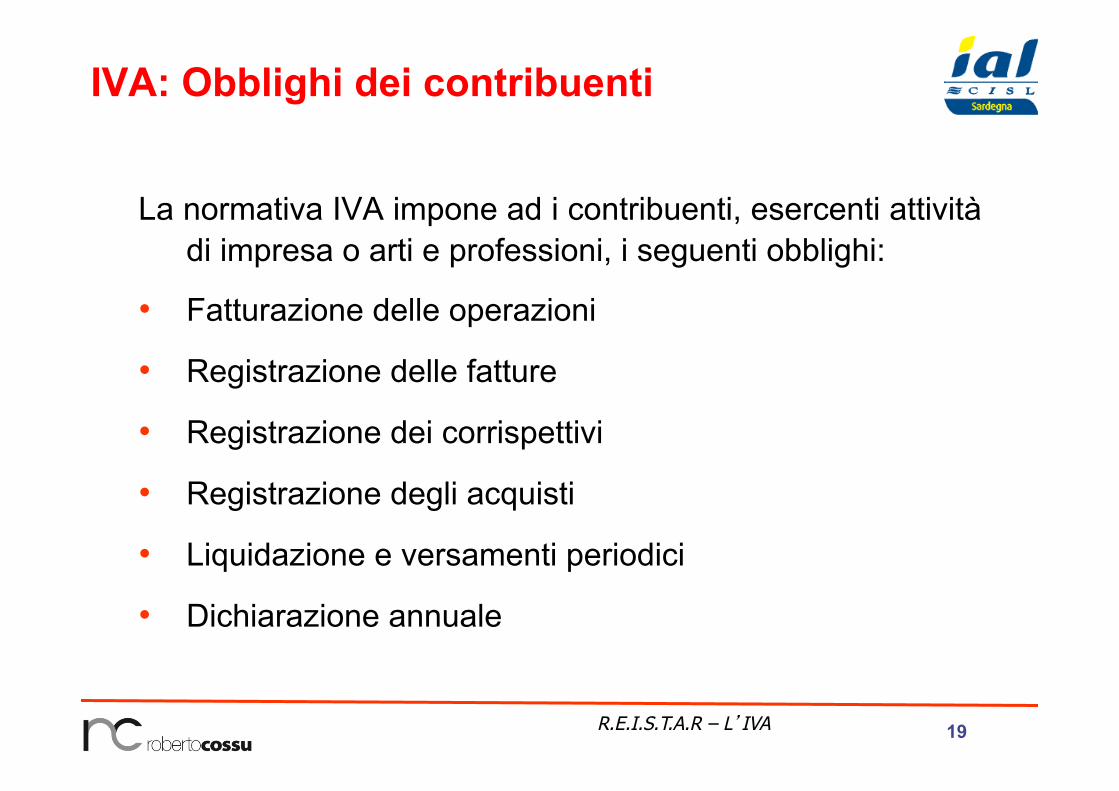

IVA: Obblighi dei contribuenti

La normativa IVA impone ad i contribuenti, esercenti attività di impresa o arti e professioni, i seguenti obblighi:

• Fatturazione delle operazioni

• Registrazione delle fatture

• Registrazione dei corrispettivi

• Registrazione degli acquisti

• Liquidazione e versamenti periodici

• Dichiarazione annuale

20 R.E.I.S.T.A.R – L’IVA

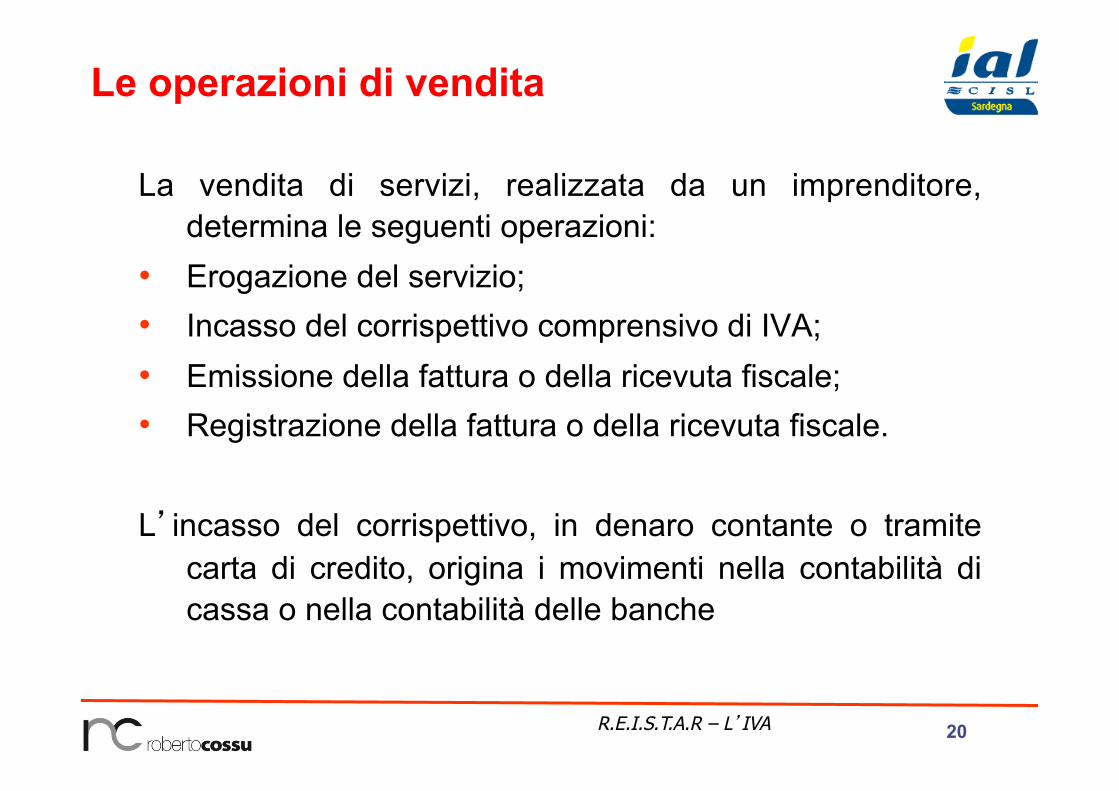

Le operazioni di vendita

La vendita di servizi, realizzata da un imprenditore, determina le seguenti operazioni:

• Erogazione del servizio; • Incasso del corrispettivo comprensivo di IVA; • Emissione della fattura o della ricevuta fiscale; • Registrazione della fattura o della ricevuta fiscale. L’incasso del corrispettivo, in denaro contante o tramite

carta di credito, origina i movimenti nella contabilità di cassa o nella contabilità delle banche

21 R.E.I.S.T.A.R – L’IVA

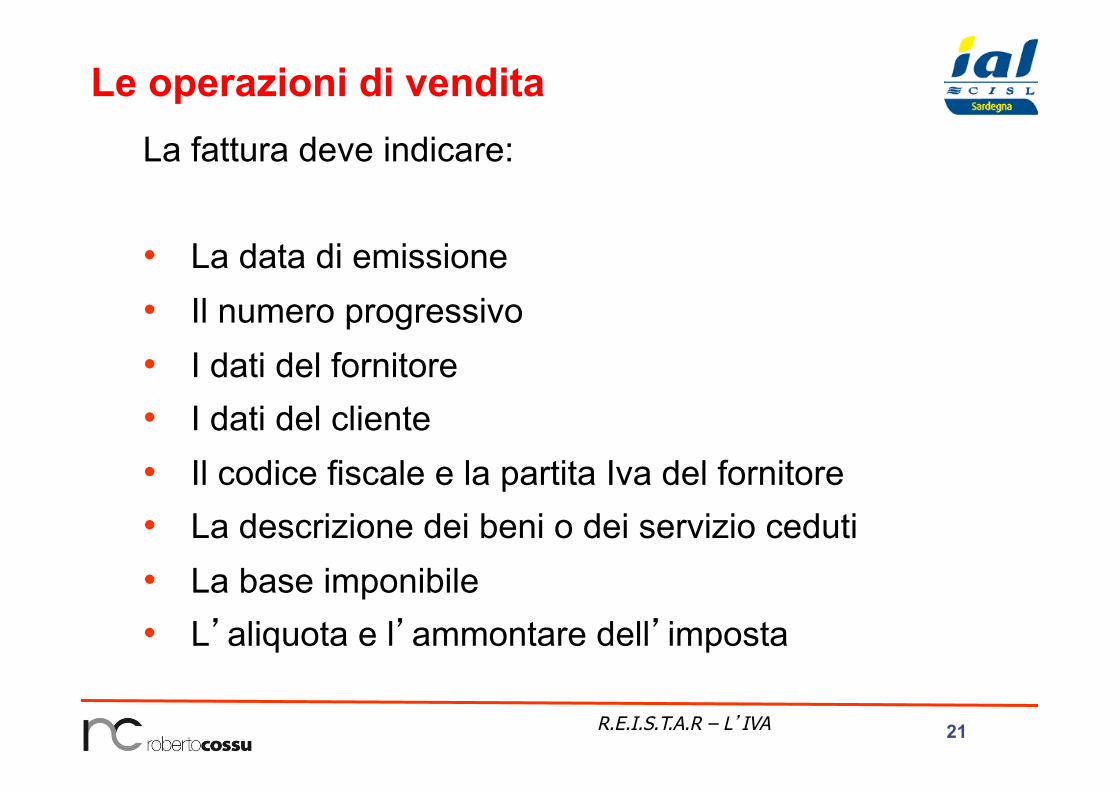

Le operazioni di vendita La fattura deve indicare: • La data di emissione • Il numero progressivo • I dati del fornitore • I dati del cliente • Il codice fiscale e la partita Iva del fornitore • La descrizione dei beni o dei servizio ceduti • La base imponibile • L’aliquota e l’ammontare dell’imposta

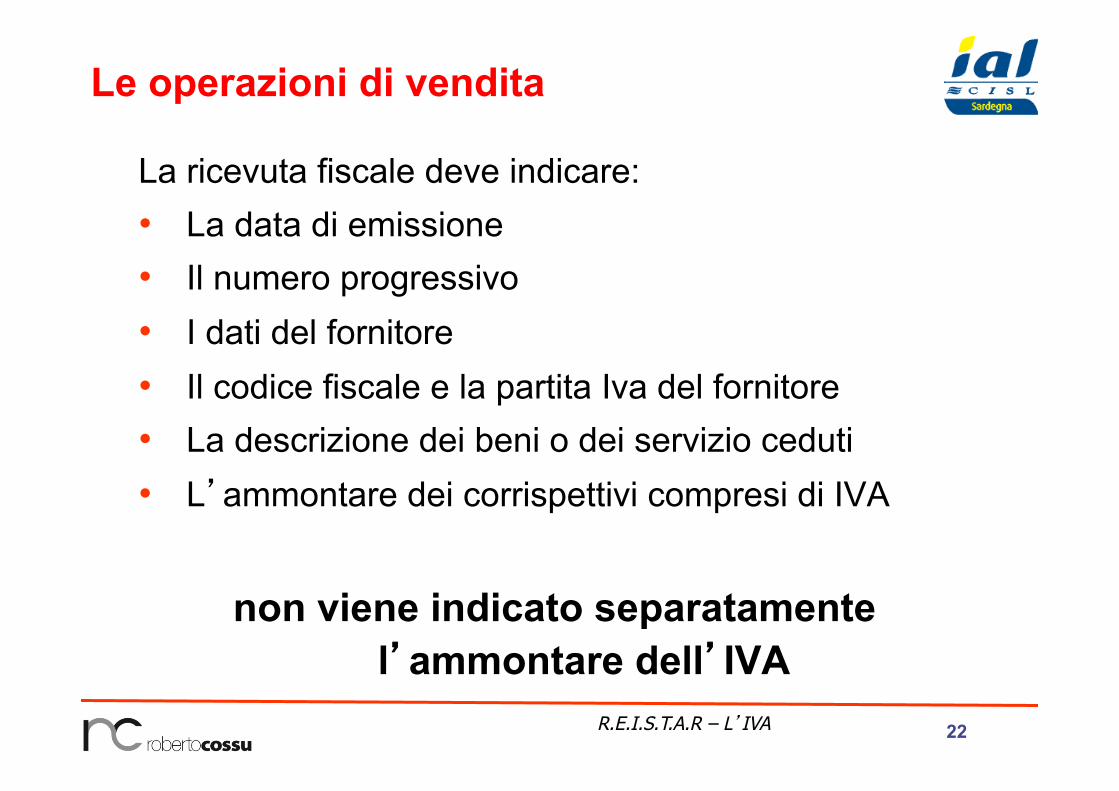

22 R.E.I.S.T.A.R – L’IVA

Le operazioni di vendita

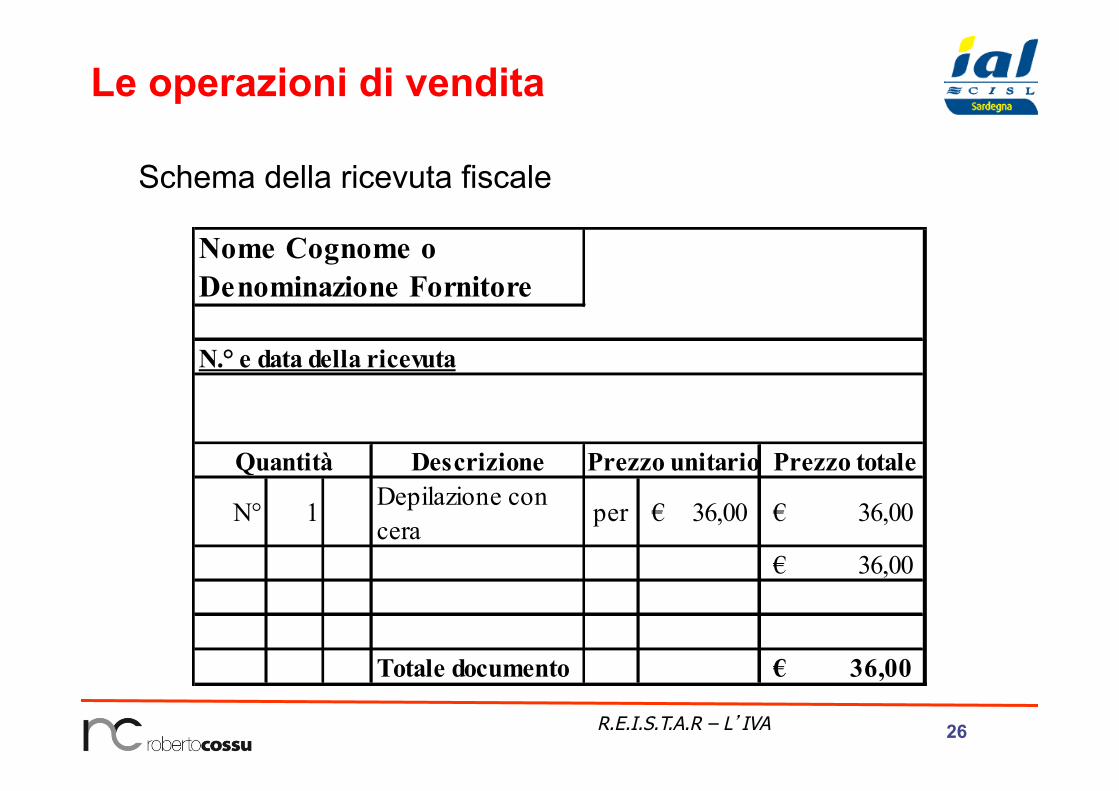

La ricevuta fiscale deve indicare: • La data di emissione • Il numero progressivo • I dati del fornitore • Il codice fiscale e la partita Iva del fornitore • La descrizione dei beni o dei servizio ceduti • L’ammontare dei corrispettivi compresi di IVA

non viene indicato separatamente l’ammontare dell’IVA

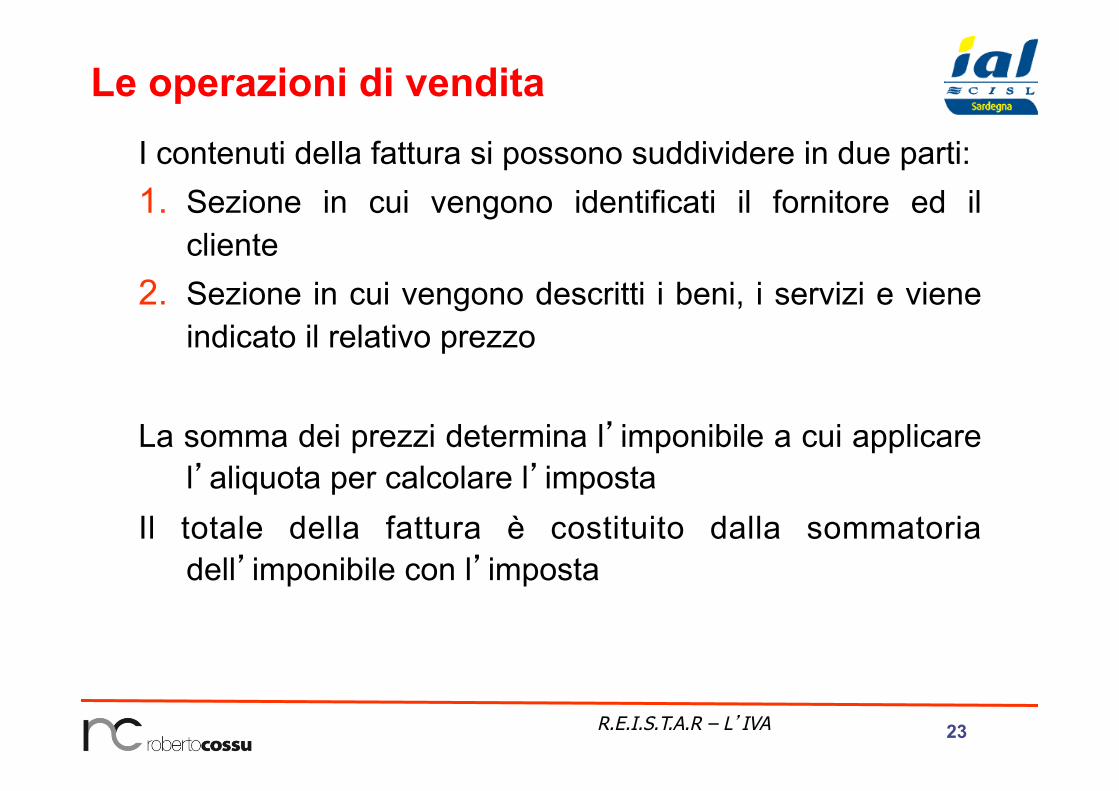

23 R.E.I.S.T.A.R – L’IVA

Le operazioni di vendita I contenuti della fattura si possono suddividere in due parti: 1. Sezione in cui vengono identificati il fornitore ed il

cliente 2. Sezione in cui vengono descritti i beni, i servizi e viene

indicato il relativo prezzo La somma dei prezzi determina l’imponibile a cui applicare

l’aliquota per calcolare l’imposta Il totale della fattura è costituito dalla sommatoria

dell’imponibile con l’imposta

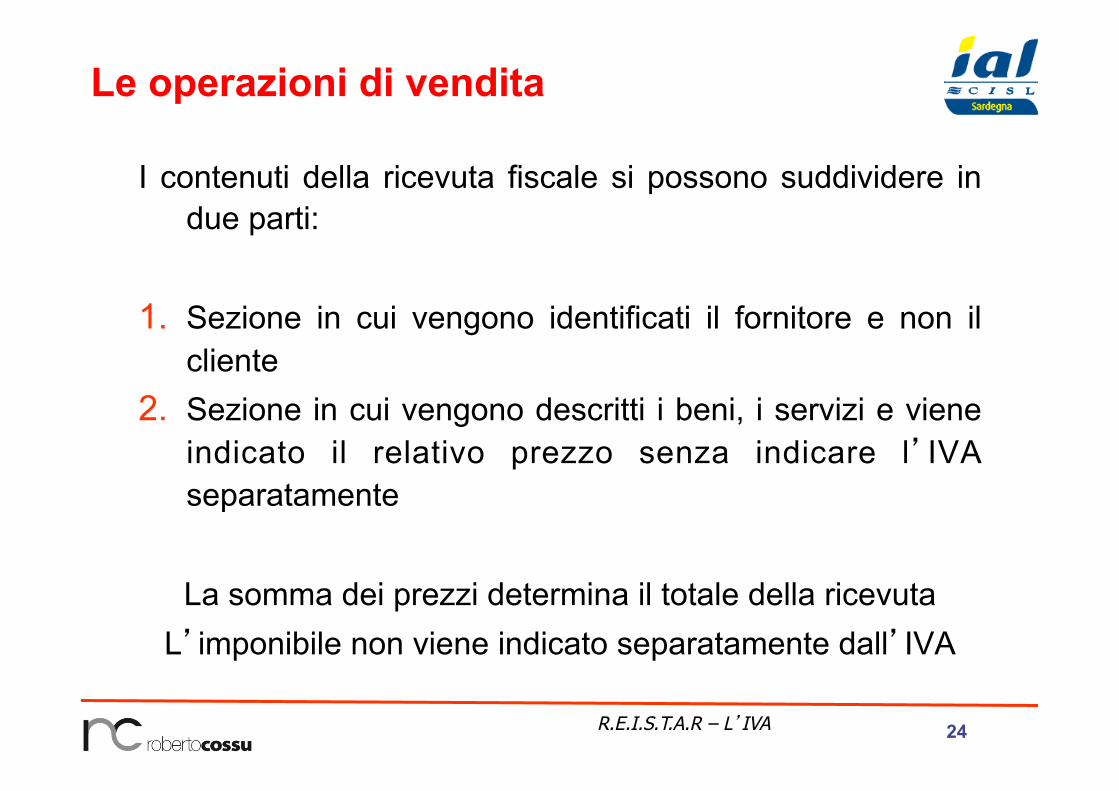

24 R.E.I.S.T.A.R – L’IVA

Le operazioni di vendita

I contenuti della ricevuta fiscale si possono suddividere in due parti:

1. Sezione in cui vengono identificati il fornitore e non il

cliente 2. Sezione in cui vengono descritti i beni, i servizi e viene

indicato il relativo prezzo senza indicare l’IVA separatamente

La somma dei prezzi determina il totale della ricevuta

L’imponibile non viene indicato separatamente dall’IVA

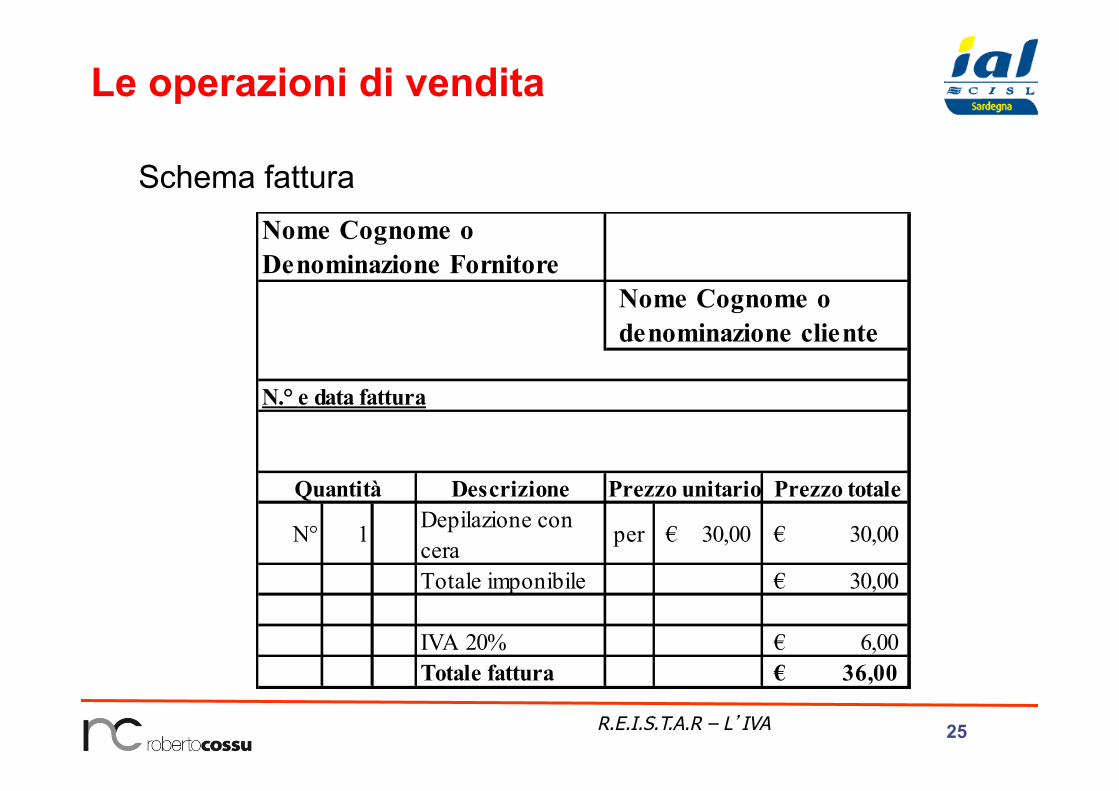

25 R.E.I.S.T.A.R – L’IVA

Le operazioni di vendita

Schema fattura Nome Cognome o Denominazione Fornitore

Nome Cognome odenominazione cliente

N.° e data fattura

Descrizione Prezzo totale

N° 1 Depilazione con cera

per 30,00€ 30,00€

Totale imponibile 30,00€

IVA 20% 6,00€ Totale fattura 36,00€

Prezzo unitarioQuantità

26 R.E.I.S.T.A.R – L’IVA

Le operazioni di vendita

Schema della ricevuta fiscale

Nome Cognome o Denominazione Fornitore

N.° e data della ricevuta

Descrizione Prezzo totale

N° 1 Depilazione con cera

per 36,00€ 36,00€

36,00€

Totale documento 36,00€

Prezzo unitarioQuantità

27 R.E.I.S.T.A.R – L’IVA

Le operazioni d’acquisto

L’acquisto dei beni o dei servizi, realizzato da un imprenditore, determina:

• Acquisizione del servizio o del bene • Pagamento del corrispettivo prezzo compreso di IVA • Ottenimento della fattura d’acquisto • Registrazione della fattura Il pagamento del corrispettivo, in denaro contante o tramite

carta di credito, origina i movimenti nella contabilità di cassa o nella contabilità delle banche

28 R.E.I.S.T.A.R – L’IVA

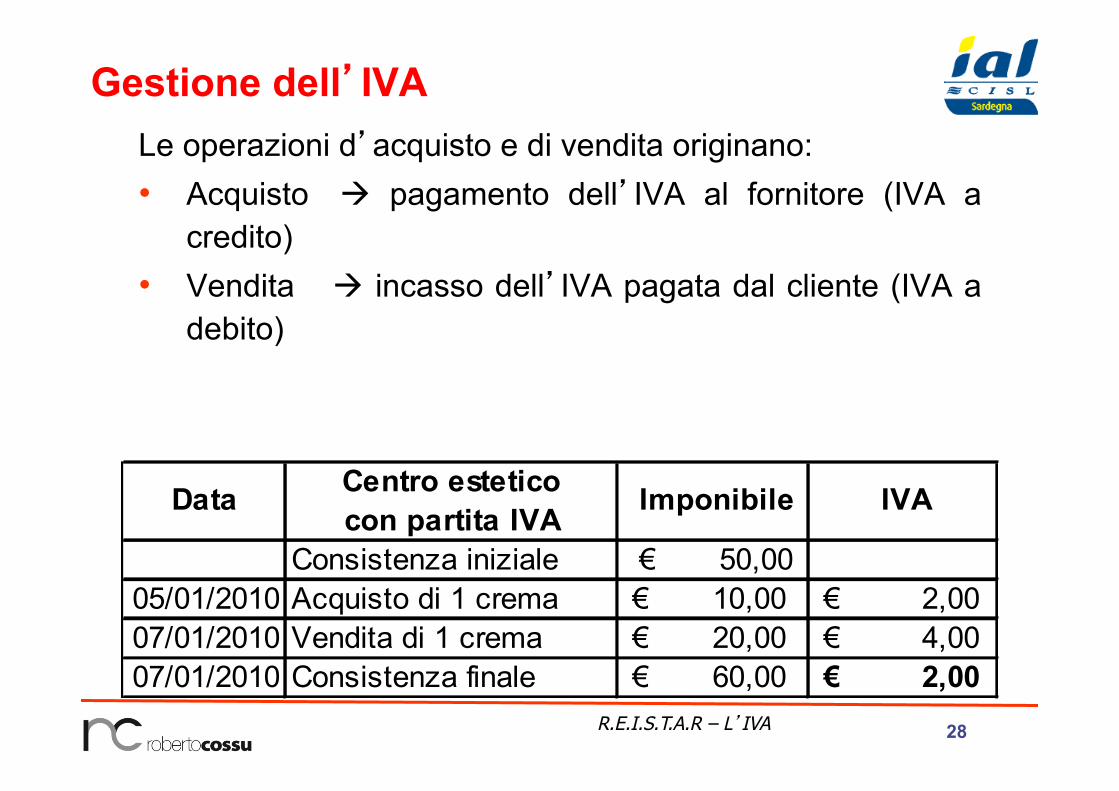

Gestione dell’IVA Le operazioni d’acquisto e di vendita originano: • Acquisto à pagamento dell’IVA al fornitore (IVA a

credito) • Vendita à incasso dell’IVA pagata dal cliente (IVA a

debito)

Data Centro estetico con partita IVA Imponibile IVA

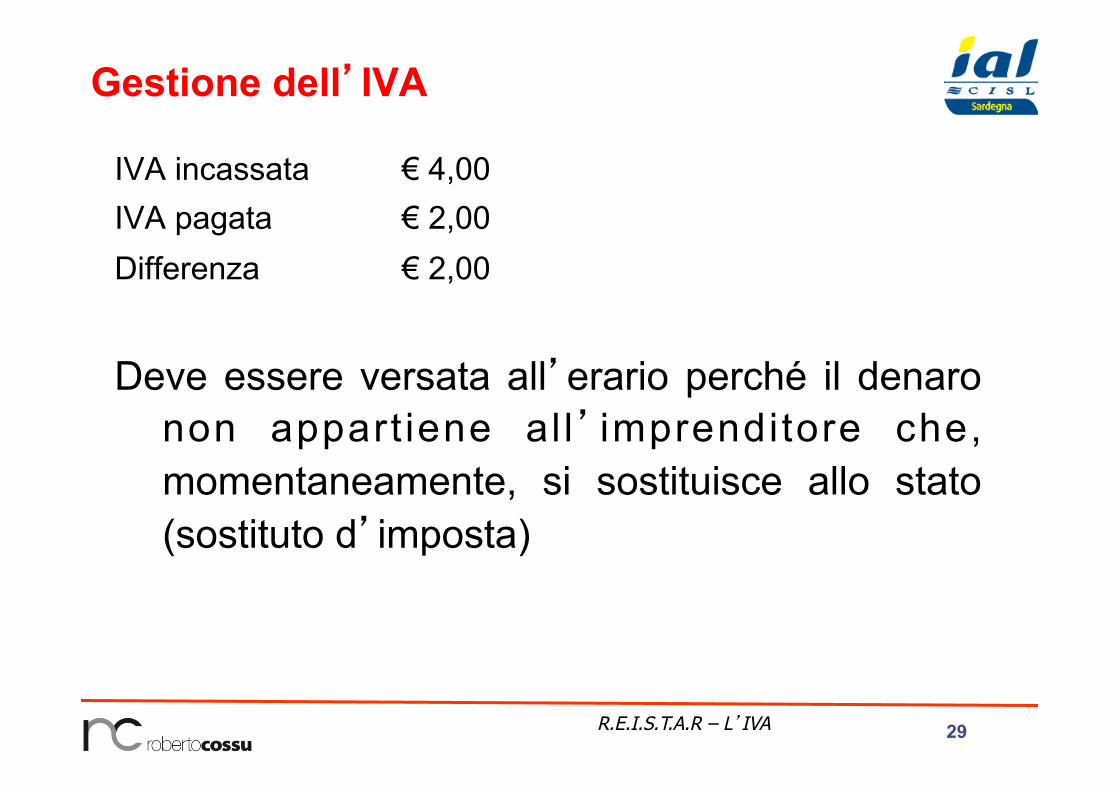

Consistenza iniziale € 50,00 05/01/2010 Acquisto di 1 crema € 10,00 € 2,00 07/01/2010 Vendita di 1 crema € 20,00 € 4,00 07/01/2010 Consistenza finale € 60,00 € 2,00

Deve essere versata all’erario perché il denaro non appart iene al l’ imprenditore che, momentaneamente, si sostituisce allo stato (sostituto d’imposta)

30 R.E.I.S.T.A.R – L’IVA

Gestione dell’IVA

L’operazione appena svolta è definita

liquidazione dell’imposta e deve essere

realizzata, ogni tre mesi o mensilmente,

annottando le fatture in appositi registri

previsti dalla legge

31 R.E.I.S.T.A.R – L’IVA

Gestione dell’IVA

DEBITO VERSO L’ERARIO

IVA a debito > IVA a credito

CREDITO VERSO L’ERARIO

IVA a debito < IVA a credito

32 R.E.I.S.T.A.R – L’IVA

Gestione dell’IVA

Liquidazione è Debito è Versamento Modello F24

Le operazioni svolte nell’anno devono essere

riportate nella dichiarazione IVA per essere comunicate, attraverso l’invio telematico, all’Agenzia delle Entrate