IVA 2017 – Tutte le novità «Semplificazioni» e nuovi obblighi legislativi dettati da Unione Europea, sentenze della Corte di Giustizia e della Cassazione SS.UU. 1 di 31 Prof. Renato Portale - Dottore Commercialista

Transcript

IVA 2017 – Tutte le novità

«Semplificazioni» e nuovi obblighi legislativi dettati da Unione Europea, sentenze della Corte di Giustizia e della

Cassazione SS.UU.

1 di 31 Prof. Renato Portale - Dottore Commercialista

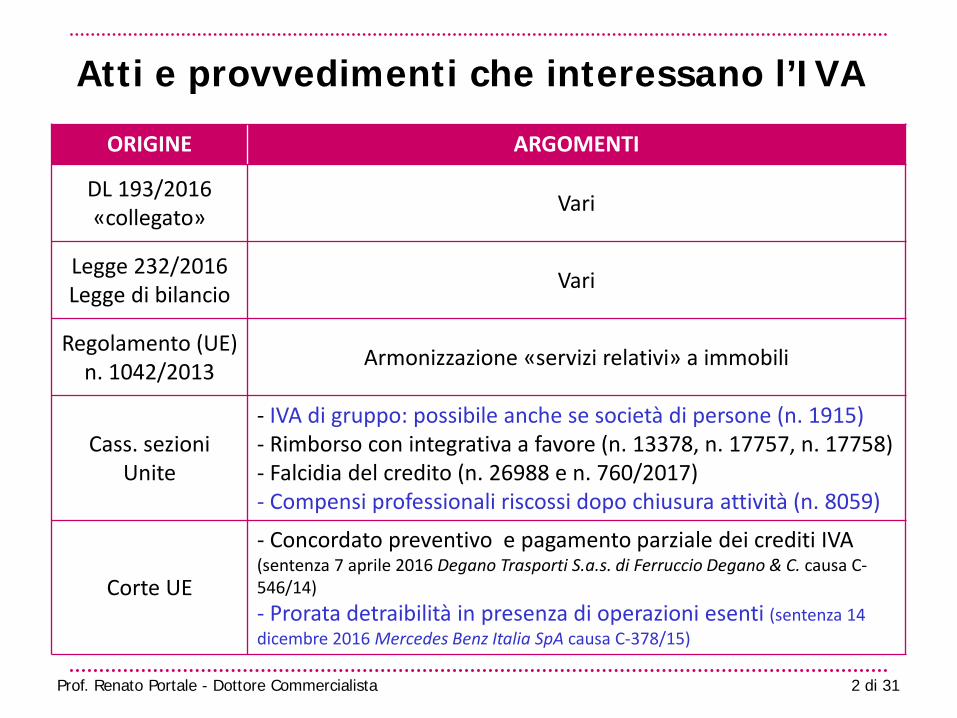

Atti e provvedimenti che interessano l’IVA

ORIGINE ARGOMENTI

DL 193/2016 «collegato» Vari

Legge 232/2016 Legge di bilancio Vari

Regolamento (UE) n. 1042/2013 Armonizzazione «servizi relativi» a immobili

Cass. sezioni Unite

- IVA di gruppo: possibile anche se società di persone (n. 1915) - Rimborso con integrativa a favore (n. 13378, n. 17757, n. 17758) - Falcidia del credito (n. 26988 e n. 760/2017) - Compensi professionali riscossi dopo chiusura attività (n. 8059)

Corte UE

- Concordato preventivo e pagamento parziale dei crediti IVA (sentenza 7 aprile 2016 Degano Trasporti S.a.s. di Ferruccio Degano & C. causa C-546/14) - Prorata detraibilità in presenza di operazioni esenti (sentenza 14 dicembre 2016 Mercedes Benz Italia SpA causa C-378/15)

2 di 31 Prof. Renato Portale - Dottore Commercialista

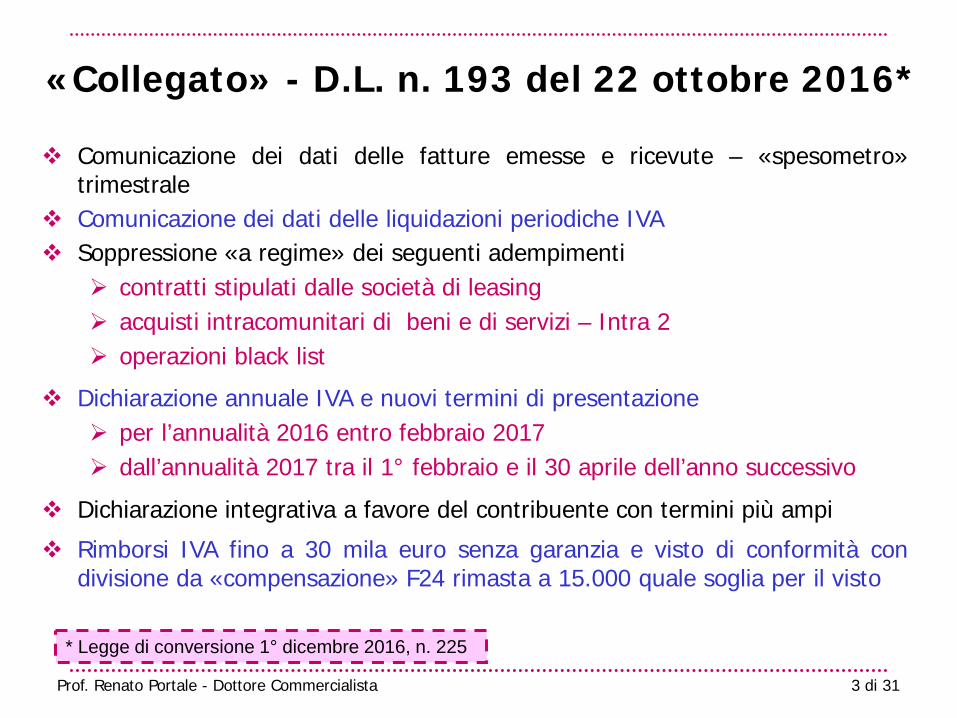

«Collegato» - D.L. n. 193 del 22 ottobre 2016*

Comunicazione dei dati delle fatture emesse e ricevute – «spesometro» trimestrale

Comunicazione dei dati delle liquidazioni periodiche IVA Soppressione «a regime» dei seguenti adempimenti

contratti stipulati dalle società di leasing acquisti intracomunitari di beni e di servizi – Intra 2 operazioni black list

Dichiarazione annuale IVA e nuovi termini di presentazione per l’annualità 2016 entro febbraio 2017 dall’annualità 2017 tra il 1° febbraio e il 30 aprile dell’anno successivo

Dichiarazione integrativa a favore del contribuente con termini più ampi

Rimborsi IVA fino a 30 mila euro senza garanzia e visto di conformità con divisione da «compensazione» F24 rimasta a 15.000 quale soglia per il visto

* Legge di conversione 1° dicembre 2016, n. 225

3 di 31 Prof. Renato Portale - Dottore Commercialista

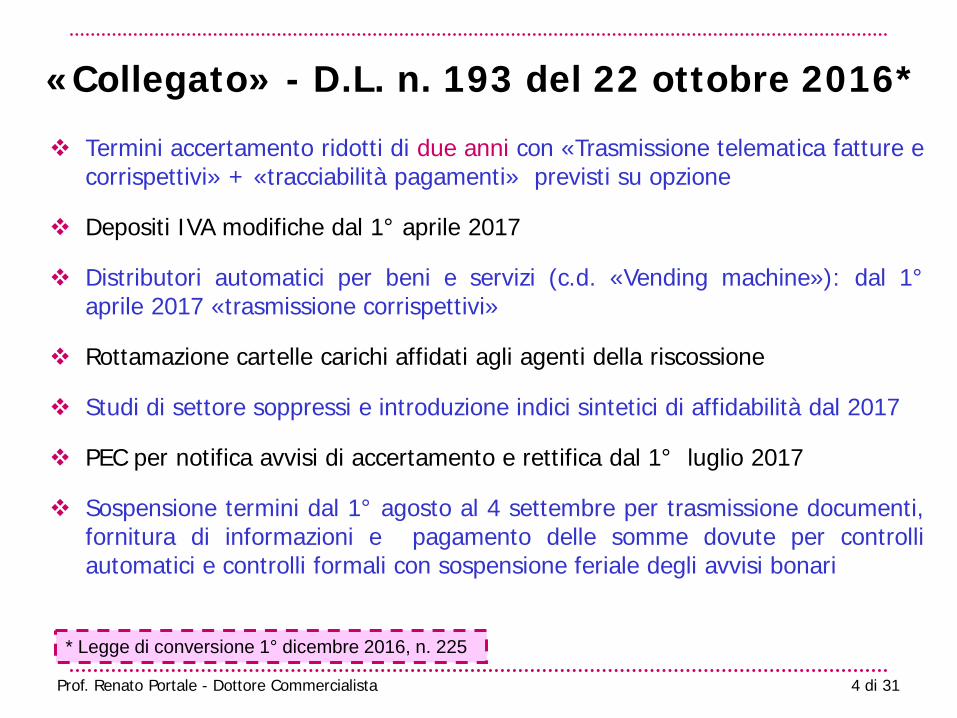

Termini accertamento ridotti di due anni con «Trasmissione telematica fatture e corrispettivi» + «tracciabilità pagamenti» previsti su opzione

Depositi IVA modifiche dal 1° aprile 2017

Distributori automatici per beni e servizi (c.d. «Vending machine»): dal 1° aprile 2017 «trasmissione corrispettivi»

Rottamazione cartelle carichi affidati agli agenti della riscossione

Studi di settore soppressi e introduzione indici sintetici di affidabilità dal 2017

PEC per notifica avvisi di accertamento e rettifica dal 1° luglio 2017

Sospensione termini dal 1° agosto al 4 settembre per trasmissione documenti, fornitura di informazioni e pagamento delle somme dovute per controlli automatici e controlli formali con sospensione feriale degli avvisi bonari

* Legge di conversione 1° dicembre 2016, n. 225

«Collegato» - D.L. n. 193 del 22 ottobre 2016*

4 di 31 Prof. Renato Portale - Dottore Commercialista

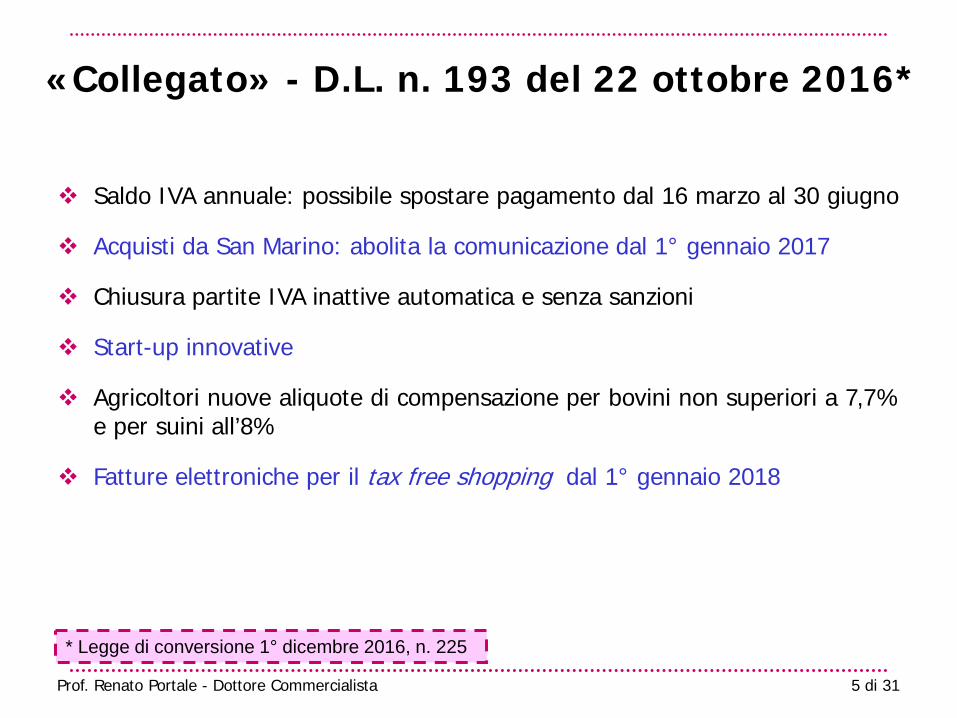

Saldo IVA annuale: possibile spostare pagamento dal 16 marzo al 30 giugno

Acquisti da San Marino: abolita la comunicazione dal 1° gennaio 2017

Chiusura partite IVA inattive automatica e senza sanzioni

Start-up innovative

Agricoltori nuove aliquote di compensazione per bovini non superiori a 7,7% e per suini all’8%

Fatture elettroniche per il tax free shopping dal 1° gennaio 2018

* Legge di conversione 1° dicembre 2016, n. 225

«Collegato» - D.L. n. 193 del 22 ottobre 2016*

5 di 31 Prof. Renato Portale - Dottore Commercialista

6 di 31 Prof. Renato Portale – Dottore Commercialista

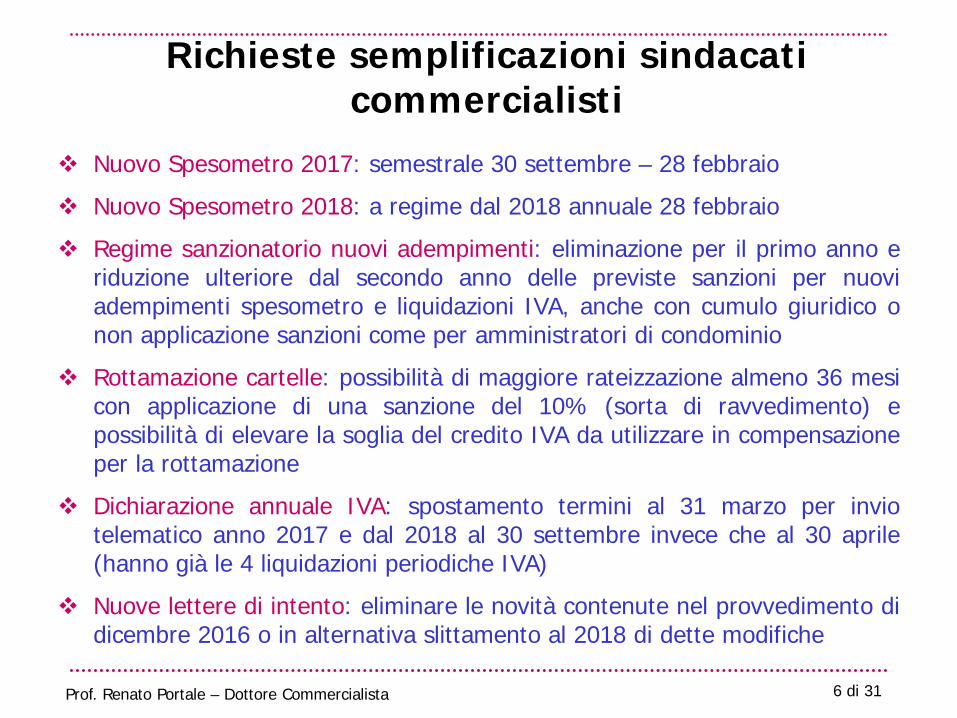

Nuovo Spesometro 2017: semestrale 30 settembre – 28 febbraio

Nuovo Spesometro 2018: a regime dal 2018 annuale 28 febbraio

Regime sanzionatorio nuovi adempimenti: eliminazione per il primo anno e riduzione ulteriore dal secondo anno delle previste sanzioni per nuovi adempimenti spesometro e liquidazioni IVA, anche con cumulo giuridico o non applicazione sanzioni come per amministratori di condominio

Rottamazione cartelle: possibilità di maggiore rateizzazione almeno 36 mesi con applicazione di una sanzione del 10% (sorta di ravvedimento) e possibilità di elevare la soglia del credito IVA da utilizzare in compensazione per la rottamazione

Dichiarazione annuale IVA: spostamento termini al 31 marzo per invio telematico anno 2017 e dal 2018 al 30 settembre invece che al 30 aprile (hanno già le 4 liquidazioni periodiche IVA)

Nuove lettere di intento: eliminare le novità contenute nel provvedimento di dicembre 2016 o in alternativa slittamento al 2018 di dette modifiche

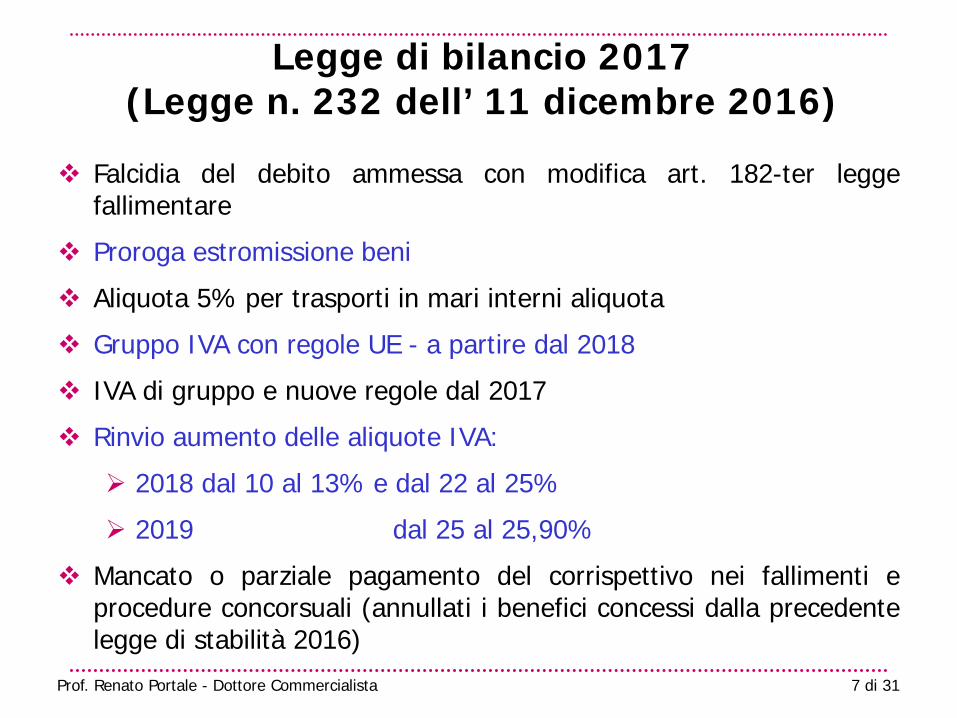

Legge di bilancio 2017 (Legge n. 232 dell’ 11 dicembre 2016)

Falcidia del debito ammessa con modifica art. 182-ter legge fallimentare

Proroga estromissione beni

Aliquota 5% per trasporti in mari interni aliquota

Gruppo IVA con regole UE - a partire dal 2018

IVA di gruppo e nuove regole dal 2017

Rinvio aumento delle aliquote IVA:

2018 dal 10 al 13% e dal 22 al 25%

2019 dal 25 al 25,90%

Mancato o parziale pagamento del corrispettivo nei fallimenti e procedure concorsuali (annullati i benefici concessi dalla precedente legge di stabilità 2016)

7 di 31 Prof. Renato Portale - Dottore Commercialista

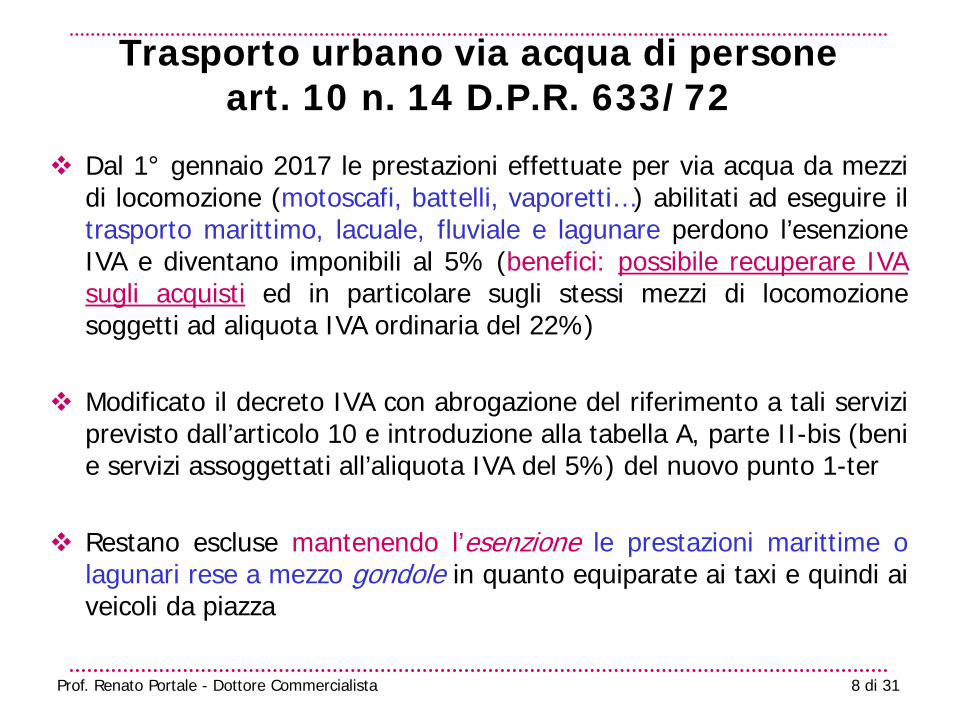

Trasporto urbano via acqua di persone art. 10 n. 14 D.P.R. 633/72

Dal 1° gennaio 2017 le prestazioni effettuate per via acqua da mezzi di locomozione (motoscafi, battelli, vaporetti…) abilitati ad eseguire il trasporto marittimo, lacuale, fluviale e lagunare perdono l’esenzione IVA e diventano imponibili al 5% (benefici: possibile recuperare IVA sugli acquisti ed in particolare sugli stessi mezzi di locomozione soggetti ad aliquota IVA ordinaria del 22%)

Modificato il decreto IVA con abrogazione del riferimento a tali servizi previsto dall’articolo 10 e introduzione alla tabella A, parte II-bis (beni e servizi assoggettati all’aliquota IVA del 5%) del nuovo punto 1-ter

Restano escluse mantenendo l’esenzione le prestazioni marittime o lagunari rese a mezzo gondole in quanto equiparate ai taxi e quindi ai veicoli da piazza

8 di 31 Prof. Renato Portale - Dottore Commercialista

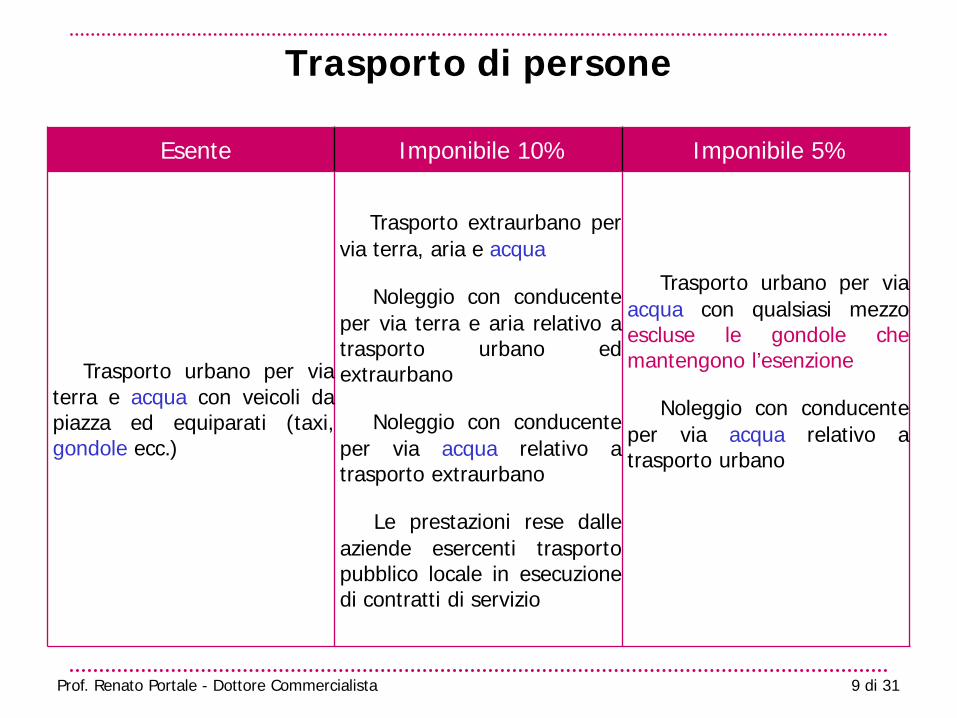

Trasporto di persone

Esente Imponibile 10% Imponibile 5%

Trasporto urbano per via

terra e acqua con veicoli da piazza ed equiparati (taxi, gondole ecc.)

Trasporto extraurbano per

via terra, aria e acqua

Noleggio con conducente per via terra e aria relativo a trasporto urbano ed extraurbano

Noleggio con conducente per via acqua relativo a trasporto extraurbano

Le prestazioni rese dalle aziende esercenti trasporto pubblico locale in esecuzione di contratti di servizio

Trasporto urbano per via

acqua con qualsiasi mezzo escluse le gondole che mantengono l’esenzione

Noleggio con conducente per via acqua relativo a trasporto urbano

9 di 31 Prof. Renato Portale - Dottore Commercialista

Comunicazione trimestrale dati liquidazioni IVA - nuovo art. 21 bis DL 78 del 2010 -

Ripristinato l’obbligo di trasmettere all’Agenzia delle entrate in via telematica entro l’ultimo giorno del secondo mese successivo a ciascun trimestre solare (ad eccezione del secondo trimestre per il quale il termine scade il 16 settembre) una apposita dichiarazione - “Comunicazione dei dati contabili riepilogativi delle liquidazioni periodiche dell’imposta” - che va riferita alle liquidazioni periodiche (mensili o trimestrali) effettuate nel trimestre precedente

Scadenze: 31 maggio (1° trimestre) - 16 settembre (2° trimestre) - 30 novembre (3° trimestre) - 28/29 febbraio (4° trimestre)

Sanzioni: L’omessa, incompleta o infedele comunicazione è punita con una sanzione da € 500 a € 2.000 ridotta alla metà se la trasmissione è effettuata entro 15 giorni ovvero entro lo stesso termine vengono corretti i dati indicati nella comunicazione

10 di 31 Prof. Renato Portale - Dottore Commercialista

Comunicazione trimestrale dati liquidazioni IVA - nuovo art. 21 bis DL 78 del 2010 -

La comunicazione va presentata anche nell’ipotesi di liquidazione con eccedenza a credito

Esonerati i soggetti passivi non obbligati alla presentazione della dichiarazione annuale IVA o all’effettuazione delle liquidazioni periodiche (se nel corso dell’anno non vengono meno tali condizioni)

In caso di determinazione separata dell’imposta in presenza di più attività i soggetti passivi presentano una sola comunicazione riepilogativa per ciascun periodo

Con un provvedimento del Direttore dell’Agenzia delle entrate (ancora da emanare) sono stabilite le modalità e le informazioni da trasmettere

11 di 31 Prof. Renato Portale - Dottore Commercialista

Soggetti esonerati dalla comunicazione dati liquidazione IVA

Esonerati i soggetti dispensati dalla presentazione della dichiarazione annuale e dalle liquidazioni periodiche IVA tra cui: i soggetti passivi che hanno effettuato solo operazioni esenti i produttori agricoli esonerati ex art. 34 comma 6 del D.P.R. 633/72 situati

nelle zone montane di cui all’articolo 9 D.P.R. 601 del 1973 gli esercenti attività di giochi e intrattenimenti esonerati ex art. 74 comma 6

del D.P.R. 633/72 le ASD e gli altri enti non commerciali in regime ex L. 398 del 1991 i soggetti non residenti privi di identificazione IVA in Italia; i soggetti in

regime MOSS i soggetti che si avvalgono del regime di vantaggio per l’imprenditoria

giovanile ex art. 27 commi 1 e 2 del D.L. n. 98 del 2011 (regime abrogato ma ancora applicabile per coloro che avevano aderito prima del 31 dicembre 2015) e del regime forfetario per i lavoratori autonomi introdotto dalla legge di stabilità 2015 (L. 190 del 2014)

12 di 31 Prof. Renato Portale - Dottore Commercialista

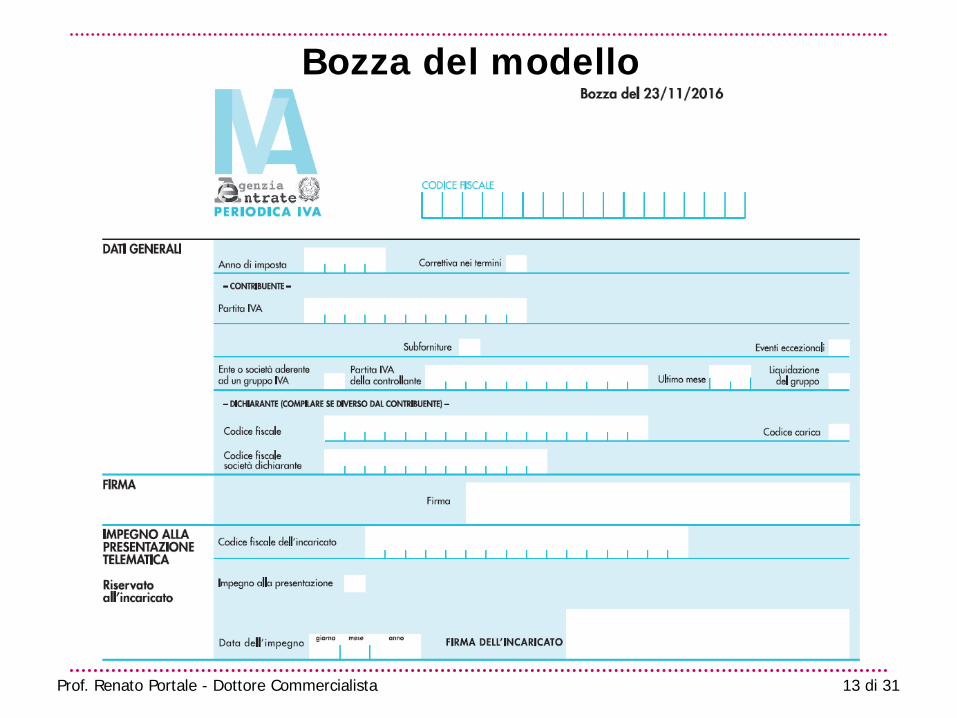

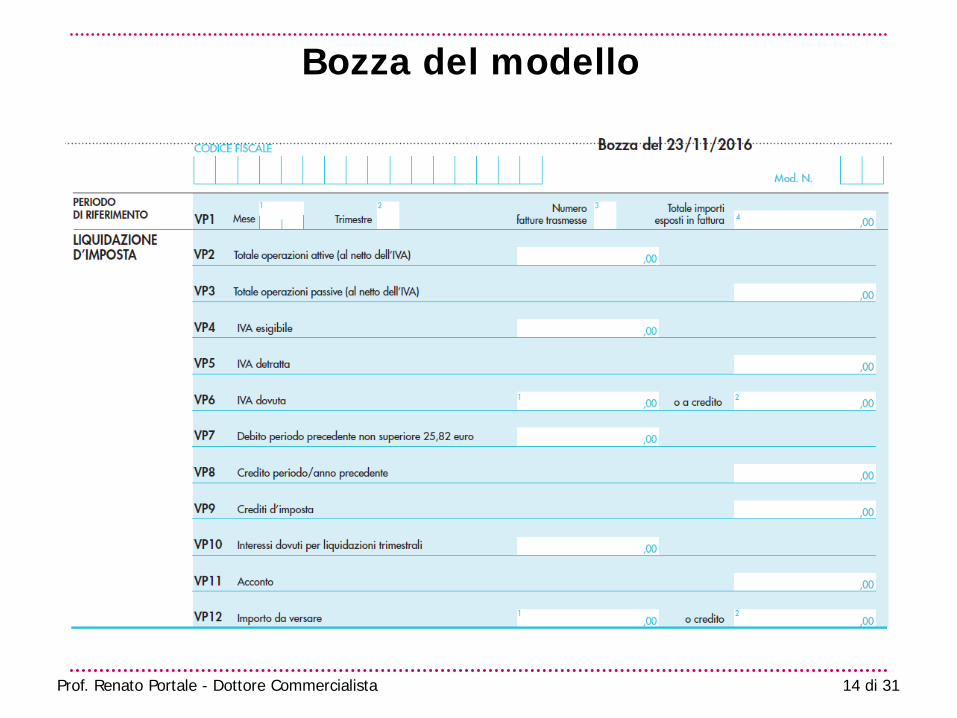

Bozza del modello

13 di 31 Prof. Renato Portale - Dottore Commercialista

Bozza del modello

14 di 31 Prof. Renato Portale - Dottore Commercialista

Comunicazione trimestrale dei dati delle fatture emesse e ricevute (ex «spesometro» trimestrale) Introdotto il nuovo articolo 21 al D.L. n. 78 del 31 maggio 2010 che prevede

a partire dalle operazioni effettuate dal 1° gennaio 2017 di presentare in via telematica e con periodicità trimestrale la nuova «Comunicazione dei dati delle fatture emesse e ricevute» riferita a tutte le operazioni rilevanti ai fini dell’IVA comprese le importazioni e le note di variazione in aumento e diminuzione

Scadenze: a regime 30 maggio (1° trimestre) - 16 settembre (2° trimestre) - 30

novembre (3° trimestre) - 28/29 febbraio (4° trimestre) per il 2017 dovrebbero essere trasmesse solo due comunicazioni con

cadenza semestrale la prima da inviare entro settembre 2017 e la seconda entro febbraio 2018

Sanzioni: L’omessa o errata trasmissione dei dati delle fatture emesse e ricevute è sanzionata per ogni fattura da un minimo di 2 euro ad un massimo di 1.000 euro per ciascun trimestre, senza possibilità di riduzione in caso di irregolarità continuata. La sanzione può essere ridotta alla metà se la violazione è regolarizzata entro 15 giorni

15 di 31 Prof. Renato Portale - Dottore Commercialista

Comunicazione trimestrale dei dati delle fatture emesse e ricevute

I dati sono inviati in forma analitica secondo modalità stabilite con provvedimento del direttore dell’Agenzia delle entrate e comprendono almeno: i dati identificativi dei soggetti coinvolti nelle operazioni la data ed il numero della fattura la base imponibile l’aliquota applicata e l’imposta la tipologia dell’operazione

I dati richiesti per le due discipline - quella obbligatoria e quella facoltativa - coincidono pertanto tornano applicabili le stesse regole previste nel Provvedimento n. 182070 del 28.10.2016 con le specifiche tecniche

Gli obblighi di conservazione delle fatture si intendono soddisfatti per tutte le fatture elettroniche e per tutti i documenti informatici solo se trasmessi attraverso il sistema di interscambio [c.d. SdI] e memorizzati dall’Agenzia delle entrate

16 di 31 Prof. Renato Portale - Dottore Commercialista

Soggetti esonerati dalla comunicazione dati delle fatture emesse e ricevute

Sono esclusi dalla comunicazione gli agricoltori esonerati di cui all’articolo 34, comma 6 D.P.R. 633/72 operanti nelle zone montane di cui all’articolo 9 del D.P.R. n. 601/1973 nonché:

Forfettari

Minimi (fino a scadenza)

Sono anche esclusi gli operatori che optano per la “Trasmissione telematica delle fatture e dei corrispettivi” di cui all’articolo 1, comma 3 del D.Lgs. n. 127 del 5 agosto 2015 (espressa disposizione contenuta all’articolo 3 dello stesso decreto legislativo modificato dal D.L. 193 del 2016)

17 di 31 Prof. Renato Portale - Dottore Commercialista

Problemi connessi alla «Comunicazione dati delle fatture emesse e ricevute»

Vanno indicate le operazioni fuori campo o non soggette ?

Va considerata la data di emissione della fattura per le fatture emesse e quella di registrazione per le fatture ricevute ?

Nessuna esclusione per le fatture di importi minimi (nel vecchio spesometro erano escluse le operazioni non superiori a 3.600 euro) ?

Coincidono la tempistica nonché il contenuto e il formato tra la disciplina obbligatoria e quella facoltativa ?

Sono più convenienti le sanzioni per la disciplina obbligatoria o per quella facoltativa ?

I vantaggi della riduzione di due anni per l’accertamento e quello dei rimborsi accelerati sono sufficienti a propendere per la disciplina facoltativa ?

La conservazione sostitutiva dei documenti attraverso il sistema SdI avviene solo con la disciplina facoltativa ?

18 di 31 Prof. Renato Portale - Dottore Commercialista

Credito d’imposta per le comunicazioni dati IVA trimestrale & fatture emesse e ricevute

Ai soggetti in attività nel 2017 è attribuito una sola volta un credito d’imposta pari a € 100 per l’adeguamento tecnologico in riferimento ai nuovi obblighi di comunicazione dati (liquidazioni periodiche e fatture emesse e ricevute)

Il credito spetta ai soggetti che nell’anno precedente a quello in cui il costo per l’adeguamento tecnologico è stato sostenuto hanno realizzato un volume d’affari non superiore a € 50.000

Lo stesso credito è stato riconosciuto ai soggetti con tale ridotto volume d’affari che esercitano l’opzione per la trasmissione telematica delle fatture emesse e ricevute. È stato aggiunto un ulteriore credito d’imposta di € 50 se entro il 31 dicembre 2017 esercitano anche l’opzione di l’invio telematico dei corrispettivi

19 di 31 Prof. Renato Portale - Dottore Commercialista

Rottamazione delle cartelle dal 2017 (definizione agevolata carichi pendenti)

Definizione agevolata dei carichi affidati agli agenti della riscossione nei periodi tra il 1° gennaio 2000 e il 31 dicembre 2016 (art. 6 D.L. 193/2016)

Si possono pagare solo le somme iscritte a ruolo a titolo di capitale, di interessi legali e di remunerazione del servizio di riscossione

Non sono dovute sanzioni interessi di mora ulteriori sanzioni e somme aggiuntive

Regole: entro il 31 marzo 2017 va presentata una dichiarazione utilizzando un

apposito modello (DA1) già pubblicato con istruzioni sul sito di Equitalia il pagamento agevolato è dilazionabile in rate sulle quali decorrono gli

interessi dal 1° agosto 2017 il 70% delle somme complessivamente dovute deve essere versato entro il

2017 e il restante 30 per cento nel 2018 ….. (segue)

20 di 31 Prof. Renato Portale - Dottore Commercialista

Rottamazione delle cartelle dal 2017 art. 6 D.L. n. 193 del 2016

Regole (seguito):

il pagamento è effettuato distintamente in ciascuno dei due anni in rate di pari ammontare nel numero massimo di tre nel 2017 e di due nel 2018

entro il 31 maggio 2017 l’agente della riscossione comunica l’ammontare complessivo delle somme dovute ai fini della definizione nonché le singole rate e il giorno e il mese di scadenza di ciascuna di esse

i contribuenti che hanno una rateizzazione in corso alla data della pubblicazione del D.L. devono essere in regola con i pagamenti previsti dal piano di rateizzazione per il periodo tra il 1° ottobre e il 31 dicembre 2016

i contribuenti che aderiscono alla procedura e che in costanza di rateizzazione hanno già versato somme all’Agente della Riscossione non possono chiedere il rimborso di sanzioni, di interessi di rateizzazione, mora o somme aggiuntive

per poter aderire all’agevolazione occorre contestualmente rinunciare alla formulazione dell’istanza e ai contenziosi in essere per i carichi per i quali si chiede la “rottamazione”

21 di 31 Prof. Renato Portale - Dottore Commercialista

Rottamazione: richieste presentate

Oltre 156.000 modelli presentati al 20 gennaio 2017

Le regioni più interessate: Lazio con 27.200 domande delle quali ben 21.000 riguardano la

sola provincia di Roma Lombardia (21.800 domande) e Toscana (14.169) Campania (13.770 domande), Emilia Romagna (12.600

domande) e Puglia (10.800 domande)

La sanatoria riguarda principalmente i ruoli emessi per conto delle Entrate con il 72%

seguono i ruoli emessi per conto dell’INPS e dei Comuni

22 di 31 Prof. Renato Portale - Dottore Commercialista

23 di 31 Prof. Renato Portale – Dottore Commercialista

Falcidia del debito IVA dal 2017

La legge di bilancio 2017 (legge n. 232 dell’ 11 dicembre 2016) ha modificato l’articolo 182-ter della legge fallimentare

Ammessa la transazione fiscale anche per i debiti aventi ad oggetto IVA o ritenute omesse con notevoli benefici per i concordati preventivi e gli accordi di ristrutturazione dei debiti

L’estensione impone che il piano proposto dal debitore preveda una soddisfazione: “in misura non inferiore a quella realizzabile, in ragione della collocazione preferenziale, sul ricavato in caso di liquidazione, avuto riguardo al valore di mercato attribuibile ai beni o diritti sui quali sussiste la causa di prelazione indicato nella relazione di un professionista in possesso dei requisiti di cui all’articolo 67, terzo comma, lettera d) della legge fallimentare”

24 di 31 Prof. Renato Portale – Dottore Commercialista

Falcidia del debito IVA dal 2017

La disposizione appare in linea con la sentenza Degano trasporti della Corte di giustizia del 7 aprile 2016 relativa alla causa C-546/14

L’ampliamento dell’ambito operativo della transazione consente al concordato preventivo e agli accordi di ristrutturazione dei debiti maggiori possibilità di successo dato che molte di queste procedure non si concludono proprio per l’impossibilità di sottoporre a falcidia tali debiti fiscali. La novità colma il vuoto creato dalla sentenza Degano trasporti della Corte UE e potrebbe essere estesa anche alla crisi da sovraindebitamento

25 di 31 Prof. Renato Portale – Dottore Commercialista

Articolo 90 della Direttiva 2006/112/CE (Disposizioni varie)

1. In caso di annullamento, recesso, risoluzione, non pagamento totale o parziale o riduzione di prezzo dopo il momento in cui si effettua l'operazione, la base imponibile è debitamente ridotta alle condizioni stabilite dagli Stati membri.

2. In caso di non pagamento totale o parziale, gli Stati membri possono derogare al paragrafo 1.

Corte UE, sentenza 3 luglio 1997, causa C-330/95

«La facoltà di deroga… [par. 2 art. 90] ... si fonda sull’assunto che, in presenza di talune circostanze ed in ragione della situazione giuridica esistente nello Stato membro interessato, il mancato pagamento del corrispettivo può essere difficile da accertare o essere solamente provvisorio»

Variazione in diminuzione dell’ IVA Disciplina UE

26 di 31 Prof. Renato Portale – Dottore Commercialista

Articolo 185 della Direttiva 2006/112/CE (rettifica della detrazione)

«1. La rettifica ha luogo, …., quando, successivamente alla dichiarazione dell’IVA, sono mutati gli elementi presi in considerazione per determinare l’importo delle detrazioni, in particolare, in caso di annullamento di acquisti o qualora si siano ottenute riduzioni di prezzo.

2. In deroga al paragrafo 1, la rettifica non è richiesta in caso di operazioni totalmente o parzialmente non pagate ….

In caso di operazioni totalmente o parzialmente non pagate e in caso di furto gli Stati membri possono tuttavia esigere la rettifica».

Variazione in diminuzione dell’ IVA Disciplina UE

27 di 31 Prof. Renato Portale – Dottore Commercialista

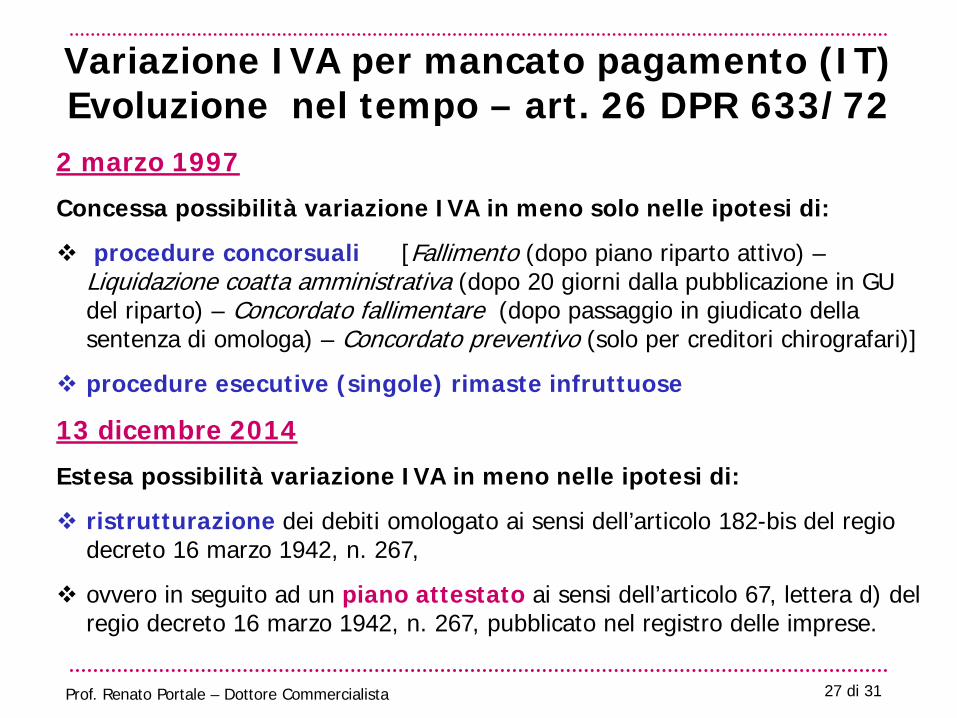

2 marzo 1997

Concessa possibilità variazione IVA in meno solo nelle ipotesi di:

procedure concorsuali [Fallimento (dopo piano riparto attivo) – Liquidazione coatta amministrativa (dopo 20 giorni dalla pubblicazione in GU del riparto) – Concordato fallimentare (dopo passaggio in giudicato della sentenza di omologa) – Concordato preventivo (solo per creditori chirografari)]

procedure esecutive (singole) rimaste infruttuose

13 dicembre 2014

Estesa possibilità variazione IVA in meno nelle ipotesi di:

ristrutturazione dei debiti omologato ai sensi dell’articolo 182-bis del regio decreto 16 marzo 1942, n. 267,

ovvero in seguito ad un piano attestato ai sensi dell’articolo 67, lettera d) del regio decreto 16 marzo 1942, n. 267, pubblicato nel registro delle imprese.

Variazione IVA per mancato pagamento (IT) Evoluzione nel tempo – art. 26 DPR 633/72

28 di 31 Prof. Renato Portale – Dottore Commercialista

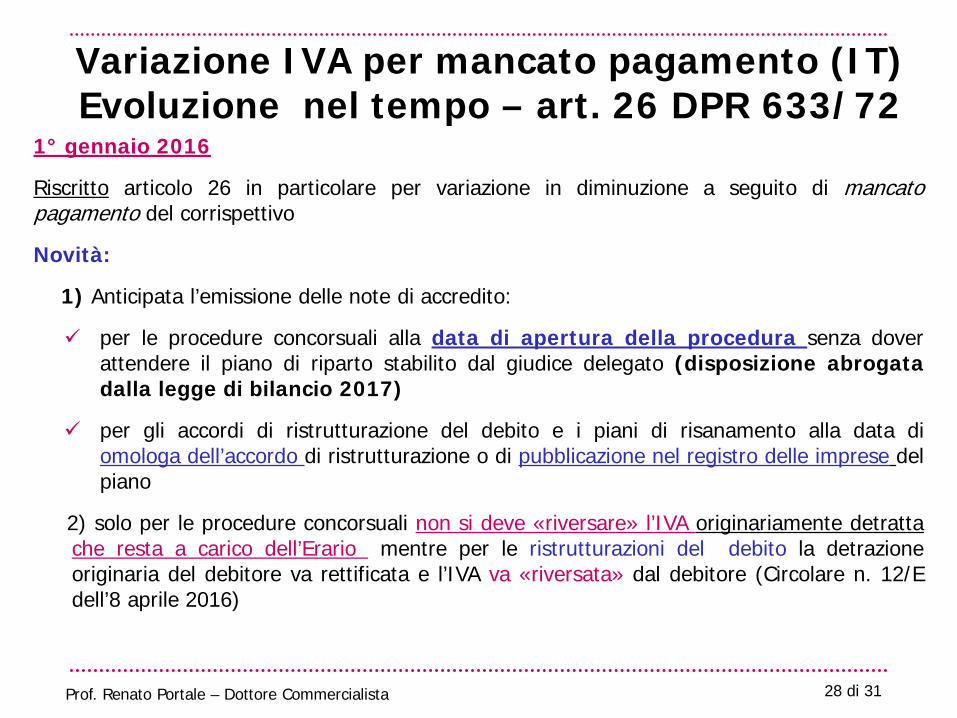

1° gennaio 2016

Riscritto articolo 26 in particolare per variazione in diminuzione a seguito di mancato pagamento del corrispettivo

Novità:

1) Anticipata l’emissione delle note di accredito:

per le procedure concorsuali alla data di apertura della procedura senza dover attendere il piano di riparto stabilito dal giudice delegato (disposizione abrogata dalla legge di bilancio 2017)

per gli accordi di ristrutturazione del debito e i piani di risanamento alla data di omologa dell’accordo di ristrutturazione o di pubblicazione nel registro delle imprese del piano

2) solo per le procedure concorsuali non si deve «riversare» l’IVA originariamente detratta che resta a carico dell’Erario mentre per le ristrutturazioni del debito la detrazione originaria del debitore va rettificata e l’IVA va «riversata» dal debitore (Circolare n. 12/E dell’8 aprile 2016)

Variazione IVA per mancato pagamento (IT) Evoluzione nel tempo – art. 26 DPR 633/72

29 di 31 Prof. Renato Portale – Dottore Commercialista

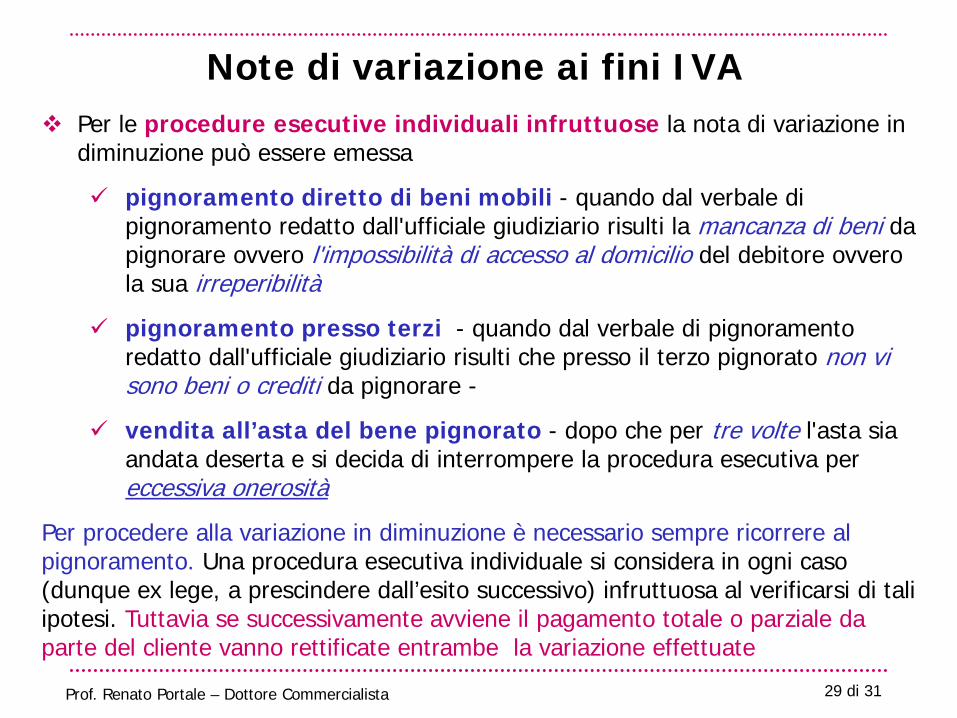

Per le procedure esecutive individuali infruttuose la nota di variazione in diminuzione può essere emessa

pignoramento diretto di beni mobili - quando dal verbale di pignoramento redatto dall'ufficiale giudiziario risulti la mancanza di beni da pignorare ovvero l'impossibilità di accesso al domicilio del debitore ovvero la sua irreperibilità

pignoramento presso terzi - quando dal verbale di pignoramento redatto dall'ufficiale giudiziario risulti che presso il terzo pignorato non vi sono beni o crediti da pignorare -

vendita all’asta del bene pignorato - dopo che per tre volte l'asta sia andata deserta e si decida di interrompere la procedura esecutiva per eccessiva onerosità

Per procedere alla variazione in diminuzione è necessario sempre ricorrere al pignoramento. Una procedura esecutiva individuale si considera in ogni caso (dunque ex lege, a prescindere dall’esito successivo) infruttuosa al verificarsi di tali ipotesi. Tuttavia se successivamente avviene il pagamento totale o parziale da parte del cliente vanno rettificate entrambe la variazione effettuate

Note di variazione ai fini IVA

30 di 31 Prof. Renato Portale – Dottore Commercialista

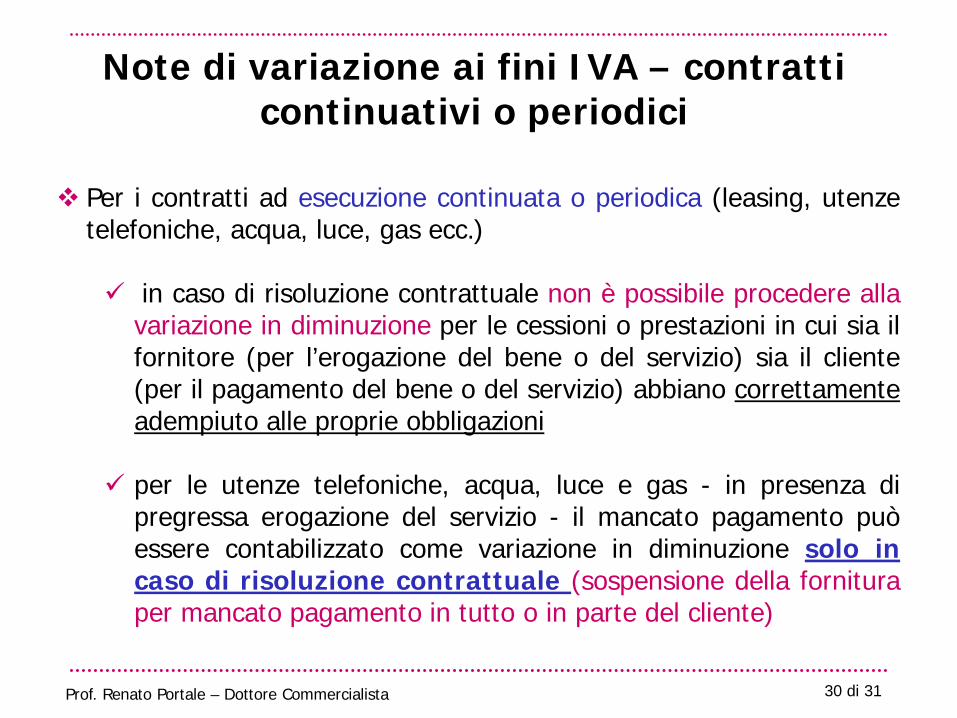

Note di variazione ai fini IVA – contratti continuativi o periodici

Per i contratti ad esecuzione continuata o periodica (leasing, utenze telefoniche, acqua, luce, gas ecc.) in caso di risoluzione contrattuale non è possibile procedere alla

variazione in diminuzione per le cessioni o prestazioni in cui sia il fornitore (per l’erogazione del bene o del servizio) sia il cliente (per il pagamento del bene o del servizio) abbiano correttamente adempiuto alle proprie obbligazioni

per le utenze telefoniche, acqua, luce e gas - in presenza di pregressa erogazione del servizio - il mancato pagamento può essere contabilizzato come variazione in diminuzione solo in caso di risoluzione contrattuale (sospensione della fornitura per mancato pagamento in tutto o in parte del cliente)

31 di 31 Prof. Renato Portale – Dottore Commercialista

Note di variazione ai fini IVA

Obblighi del fornitore e del cliente:

se il fornitore si avvale della facoltà di detrarre l’imposta corrispondente alle variazioni in diminuzione, il cliente - se ha registrato l’operazione - deve registrare la variazione in più dell’IVA dovuta nei limiti della detrazione operata (salvo il suo diritto alla restituzione dell’importo pagato al cedente o prestatore a titolo di rivalsa)

l’obbligo del cessionario o del committente a registrare la variazione e a riversare l’imposta detratta non si applica solo nel caso di procedure concorsuali

si applica la «rettifica» della detrazione e il «riversamento» dell’IVA recuperata per accordi di ristrutturazione o piani di risanamento nonché per procedure individuali infruttuose