LA RISCOSSIONE COATTIVA NEL DOPO EQUITALIA: BUONE PRATICHE E POSSIBILI SCENARI OPERATIVI SCENARI OPERATIVI Dott. M. Lendaro Dirigente Servizio Entrate Comune di Novara Mercoledì 20 febbraio 2013 Palazzo delle Stelline - Milano

Transcript

LA RISCOSSIONE COATTIVA NEL DOPO EQUITALIA:

BUONE PRATICHE E POSSIBILI SCENARI OPERATIVISCENARI OPERATIVI

Dott. M. LendaroDirigente Servizio Entrate

Comune di Novara

Mercoledì 20 febbraio 2013Palazzo delle Stelline - Milano

Dal 30.06.2013disimpegno di Equitalia dalle attività

di accertamento, liquidazione e di accertamento, liquidazione e riscossione spontanea e coattiva

delle entrate comunali

Riscossione spontanea

Riscossione dell’entrata tributaria a seguito di adempimentoda parte del contribuente dell’obbligo di pagamento deltributo in modo corretto e tempestivo rispetto alla scadenzastabilita legislativamente o normativamente per viaamministrativa dall’Ente pubblico.

Il versamento viene effettuato tramite:• Procedura di autoliquidazione, quale quella prevista per la

riscossione volontaria dell’IMU, della Tosap e dell’Impostasulla Pubblicità

• Procedura di liquidazione d’ufficio, quale quella prevista,ordinariamente per la riscossione della Tarsu, nonché pertutte le attività di riscossione a seguito di accertamento.

Riscossione coattiva

Il versamento del tributo non adempiutospontaneamente viene realizzato in modospontaneamente viene realizzato in modocoercitivo ed anche mediante procedureespropriative

Riscossione coattiva -Modalità

• D.P.R. 602/73

• Art. 36 c. 2 lett. b D.L. 248/2007 conv. L. 31/2008

• Art. 36 c. 2 lett. a D.L. 248/2007 conv. L. 31/2008

Ingiunzione fiscale

Ingiunzione fiscale

Fino alla data del 30.06.2013 i Comuni, nell’ambito della potestà regolamentare (art. 52 D.Lgs 446/97), possono scegliere le modalità di riscossione sulla

base delle due normative tutt’ora in vigore.

I nuovi scenari

Dal 30.06.2013

disimpegno di Equitalia dalle attività di accertamento, liquidazione e riscossione,

spontanea e Coattiva delle entrate comunali.

I COMUNI EFFETTUANO LA RISCOSSIONE COATTIVA DELLE PROPRIE ENTRATE,

• Art. 7, comma 2 lett. gg ter e gg quater del D.L. 70/2011 conv. L:

106/2011COATTIVA DELLE PROPRIE ENTRATE, ANCHE TRIBUTARIE

106/2011

• Art. 3 commi 24, 25 e 25-bis, del D.L. 203/2005 conv. con L. n.

248/2005

• Art. 9, comma 4 del D.L. 174/2012

conv. L. n. 213/2012

INGIUNZIONE FISCALEUnico strumentopubblicistico

per riscossione coattivadelle entrate dei Comuni

Lo strumento della riscossione coattiva -Ingiunzione fiscale quale atto complesso

Atto di formale accertamento del

credito – fondato sul potere

Titolo esecutivo (riproduttivo di titolo

esecutivo rappresentato dal credito – fondato sul potere

della pubblica amministrazione di realizzare coattivamente le

proprie pretese

l’atto iniziale della

procedura di riscossione coattiva disciplinata dal Testo Unico 698/1910

esecutivo rappresentato dal avvisi di accertamento)

Atto di precetto

Lo strumento della riscossione coattiva -L’ingiunzione ” rinforzata”

ESERCIZIO RISCOSSIONE COATTIVA (gg quater)

• Sulla base dell’ingiunzione R.D. 639/1910 checostituisce titolo esecutivo

• Sulla base delle le disposizioni del titolo II D.P.R.• Sulla base delle le disposizioni del titolo II D.P.R.602/1973 IN QUANTO COMPATIBILI,comunque nel rispetto dei limiti di importo edelle condizioni stabilite per gli agenti dellariscossione in caso di iscrizione ipotecaria edi espropriazione forzata immobiliare (giàprevista dall’art. 4 comma 2 sexies D.l. 209/2002conv. L. 265/2002 ora rafforzata dal quater)

Lo strumento della riscossione coattiva-L’ingiunzione ” rinforzata”

Art. 7 lett. gg-septies D.L. 70/2011modificato ad opera dell’art. 5 comma 8bis del DL 16/2012 prevede l’utilizzo dellebis del DL 16/2012 prevede l’utilizzo delledisposizioni di RINFORZOdell’ingiunzione fiscale da parte di:

• Comuni

• Soggetti iscritti all’albo

Lo strumento della riscossione coattiva-L’ingiunzione ” rinforzata”

� NOMINA SINDACALE O DEL LEGALE RAPPRESENTANTE� ESERCIZIO FUNZIONI DI:o ufficiali della riscossioneo ufficiali della riscossioneo segretario comunale dall’articolo 11 RD 639/1910

competenza molto vasta su ogni atto della riscossione coattiva deitributi e delle altre entrate, a partire dalla notificazione fino agiungere alla vendita dei beni sottoposti ad espropriazione.

� IDONEITA’ svolgimento delle predette funzioni è accertata ai sensiArt 42 decreto legislativo 112/1999. Con il regolamento previstodall’art. 31 della L. 146/98 sono stabilite le regole per l’esame diabilitazione all’esercizio delle funzioni di ufficiale della riscossioneche non avviene però con cadenze temporali predeterminate, bensìsulla base della valutazione delle effettive esigenze del sistema diriscossione coattiva dei crediti pubblici.

Criticità -Procedure cautelari ed esecutive “sotto soglia”

• DEBITI FINO A € 2.000

• INVIO CON POSTA ORDINARIA

• DUE SOLLECITI DI PAGAMENTO

• SECONDO INVIO DOPO SEI MESI DAL PRIMO

• ATTIVAZIONE SUCCESSIVA DELLE MISURE

Art. 7 c. gg-quinquies della

L. 106/2011• ATTIVAZIONE SUCCESSIVA DELLE MISURE

• DEBITI FINO A € 1.000

• INVIO CON POSTA ORDINARIA

• UNA COMUNICAZIONE CONTENENTE IL DETTAGLIO DELLE(ISCRIZIONI A RUOLO) CONTENENTE IL SOLLECITO DI PAGAMENTO

• ATTIIVAZIONE DELLEMISURE DOPO 4 MESI DALL’INVIO DELLA COMUNICAZIONE

Art 1 comma 544 L.

228/2012 STABILITA’

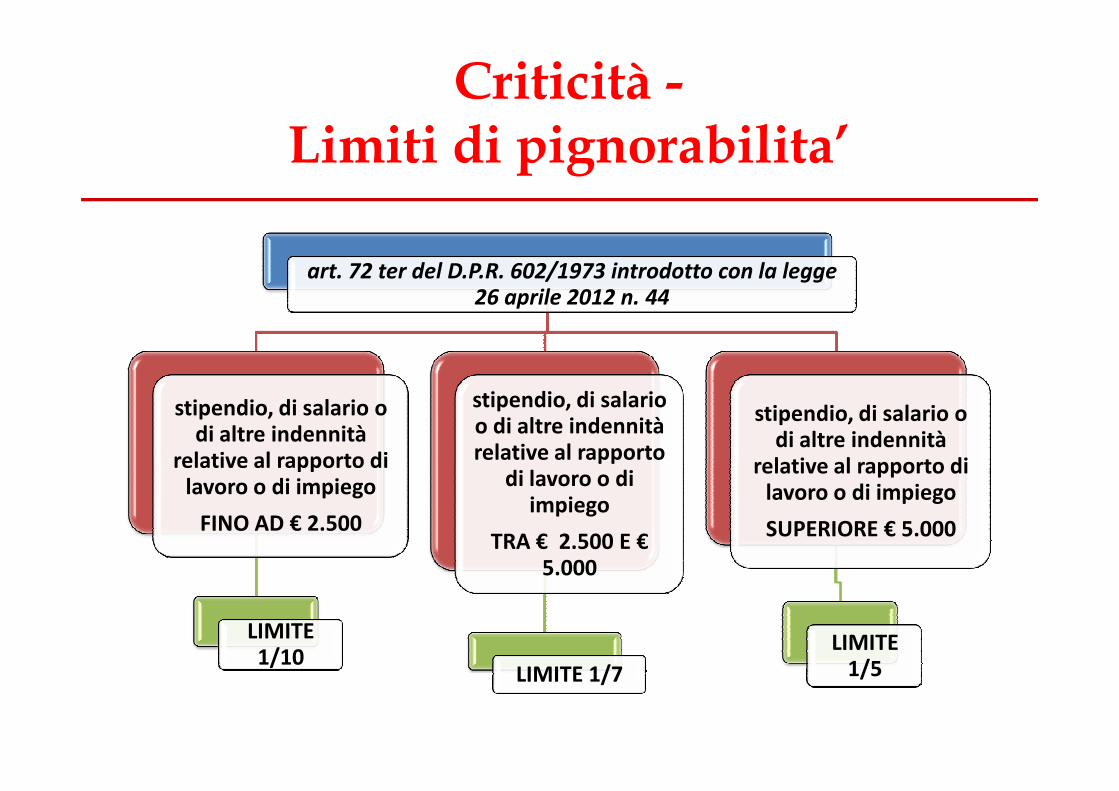

Criticità -Limiti di pignorabilita’

art. 72 ter del D.P.R. 602/1973 introdotto con la legge 26 aprile 2012 n. 44

stipendio, di salario o stipendio, di salario stipendio, di salario o di altre indennità

relative al rapporto di lavoro o di impiego

FINO AD € 2.500

LIMITE 1/10

stipendio, di salario o di altre indennità relative al rapporto

di lavoro o di impiego

TRA € 2.500 E €5.000

LIMITE 1/7

stipendio, di salario o di altre indennità

relative al rapporto di lavoro o di impiego

SUPERIORE € 5.000

LIMITE 1/5

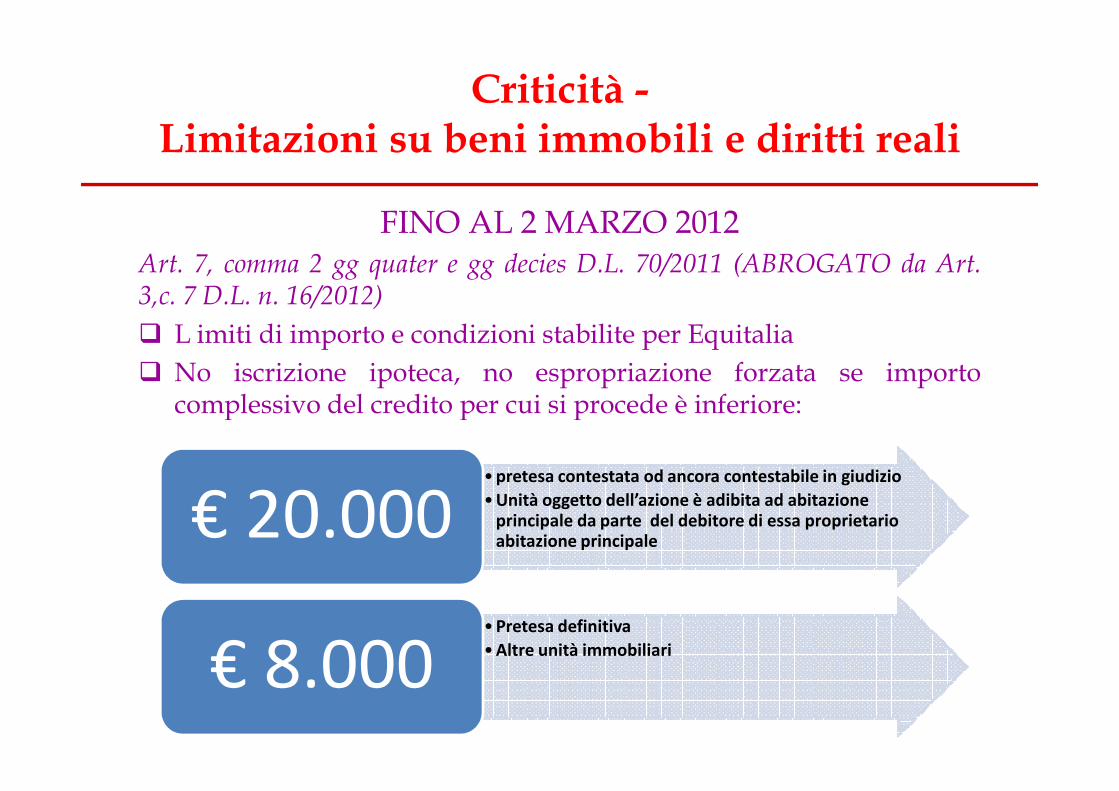

Criticità -Limitazioni su beni immobili e diritti reali

FINO AL 2 MARZO 2012 Art. 7, comma 2 gg quater e gg decies D.L. 70/2011 (ABROGATO da Art.3,c. 7 D.L. n. 16/2012)

� L imiti di importo e condizioni stabilite per Equitalia

� No iscrizione ipoteca, no espropriazione forzata se importocomplessivo del credito per cui si procede è inferiore:complessivo del credito per cui si procede è inferiore:

• pretesa contestata od ancora contestabile in giudizio

• Unità oggetto dell’azione è adibita ad abitazione principale da parte del debitore di essa proprietario abitazione principale

€ 20.000

• Pretesa definitiva

• Altre unità immobiliari€ 8.000

Criticità -Limitazioni su beni immobili e diritti reali

DAL 2 MARZO 2012 Art. 76 D.P.R. n. 602/1973

� Limiti di importo e condizioni stabilite per Equitalia

� No iscrizione ipoteca, no espropriazione forzata se importocomplessivo del credito per cui si procede è inferiore:

€ 20.000

Esperienza Comune Novara -ITER

• 1999 il Comune ha scelto di procedere alla riscossione direttadell’ICI versata in forma volontaria, mantenendo in capo alconcessionario della riscossione le procedure di riscossione coattiva.

• 2008 il Comune ha scelto di procedere alla riscossione diretta dellaTARSU, trasformando la riscossione volontaria in versamento inautoliquidazione da parte del contribuente.autoliquidazione da parte del contribuente.

• 2009 il Comune ha riassunto la competenza diretta della gestionedelle attività di accertamento ICI e TARSU, nonché le competenze inordine alla riscossione coattiva mediante ingiunzione fiscale.

• 2011 Creazione gestione “in house” della riscossione coattiva delleentrate comunali con costituzione all’interno dell’AvvocaturaCivica e alle dirette dipendenze della Direzione Operativa, l’UfficioRiscossione Coattiva – Recupero Crediti.

• 2012 Trasferimento Funzioni e competenze al Servizio Entrate

Esperienza Comune Novara –ATTIVITA’

• Dal 2011 l’Ufficio si è occupato del recupero delle entrate di naturapatrimoniale e non patrimoniale utilizzando la procedura ordinaria,davanti la competente Autorità Giudiziaria, oppure utilizzando lostrumento dell’ingiunzione fiscale. In particolare l’Ufficio ha gestito leingiunzioni emesse dal Comando di Polizia Municipale relative a sanzioniper violazioni al Codice della strada, con le seguenti attività:per violazioni al Codice della strada, con le seguenti attività:

• Cura delle rateazioni e rapporti con il pubblico;

• Emissione di solleciti di pagamento sulle ingiunzioni notificate e nonpagate nel termine prescritto e rateazione di tali atti;

• Eventuale emissione di preavvisi di fermo;

• Verifiche sulla consistenza patrimoniale (possesso di beni mobili registrati,redditi da lavoro) dei debitori morosi;

• Procedure esecutive per il recupero delle morosità.

• L’Ufficio ha curato inoltre la riscossione coattiva di altre tipologie dientrate ossia le concessioni di spazi pubblici le concessioni cimiterialiprovvedendo anche all’emissione e alla notifica degli atti di ingiunzione.

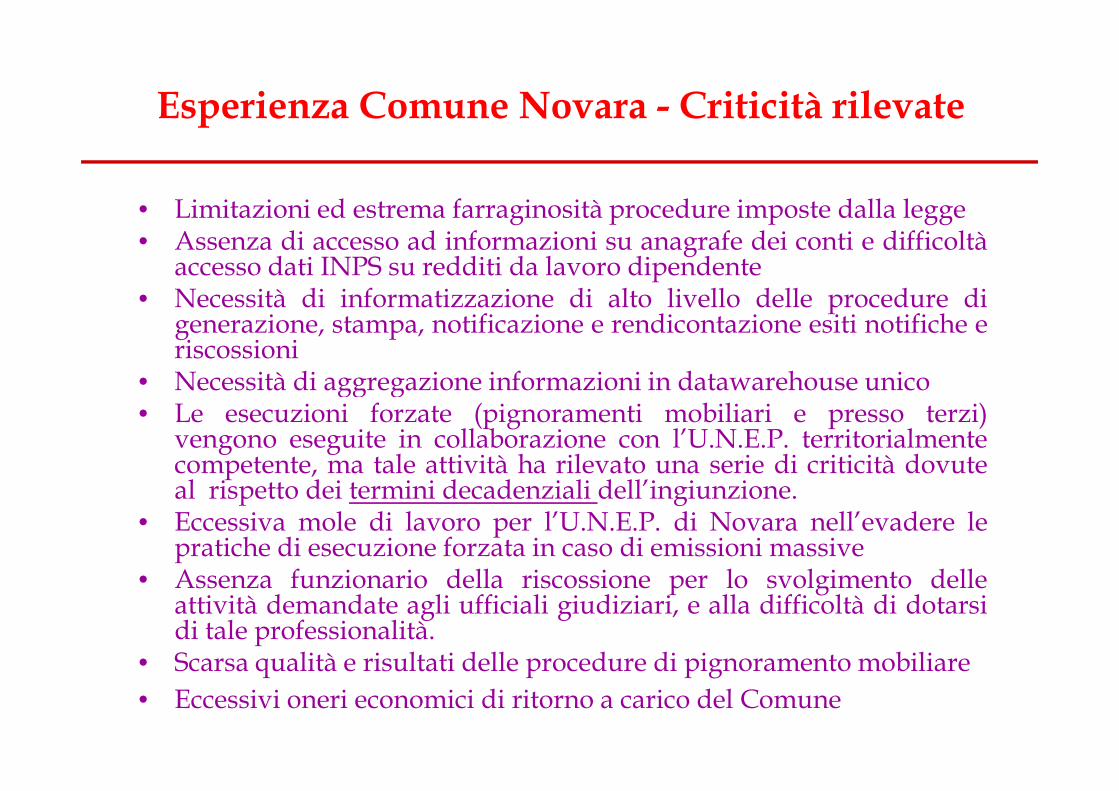

Esperienza Comune Novara - Criticità rilevate

• Limitazioni ed estrema farraginosità procedure imposte dalla legge• Assenza di accesso ad informazioni su anagrafe dei conti e difficoltà

accesso dati INPS su redditi da lavoro dipendente• Necessità di informatizzazione di alto livello delle procedure di

generazione, stampa, notificazione e rendicontazione esiti notifiche eriscossioni

• Necessità di aggregazione informazioni in datawarehouse unico• Necessità di aggregazione informazioni in datawarehouse unico• Le esecuzioni forzate (pignoramenti mobiliari e presso terzi)

vengono eseguite in collaborazione con l’U.N.E.P. territorialmentecompetente, ma tale attività ha rilevato una serie di criticità dovuteal rispetto dei termini decadenziali dell’ingiunzione.

• Eccessiva mole di lavoro per l’U.N.E.P. di Novara nell’evadere lepratiche di esecuzione forzata in caso di emissioni massive

• Assenza funzionario della riscossione per lo svolgimento delleattività demandate agli ufficiali giudiziari, e alla difficoltà di dotarsidi tale professionalità.

• Scarsa qualità e risultati delle procedure di pignoramento mobiliare

• Eccessivi oneri economici di ritorno a carico del Comune

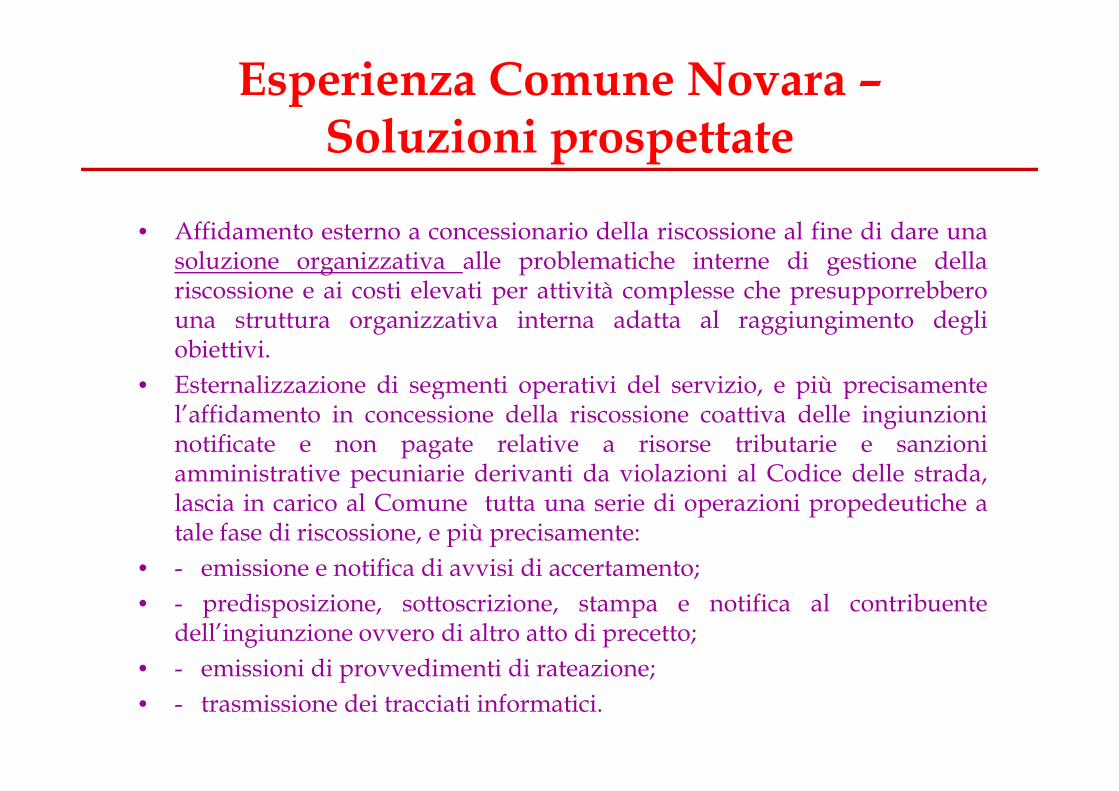

Esperienza Comune Novara –Soluzioni prospettate

• Affidamento esterno a concessionario della riscossione al fine di dare unasoluzione organizzativa alle problematiche interne di gestione dellariscossione e ai costi elevati per attività complesse che presupporrebberouna struttura organizzativa interna adatta al raggiungimento degliobiettivi.

• Esternalizzazione di segmenti operativi del servizio, e più precisamente• Esternalizzazione di segmenti operativi del servizio, e più precisamentel’affidamento in concessione della riscossione coattiva delle ingiunzioninotificate e non pagate relative a risorse tributarie e sanzioniamministrative pecuniarie derivanti da violazioni al Codice delle strada,lascia in carico al Comune tutta una serie di operazioni propedeutiche atale fase di riscossione, e più precisamente:

• - emissione e notifica di avvisi di accertamento;

• - predisposizione, sottoscrizione, stampa e notifica al contribuentedell’ingiunzione ovvero di altro atto di precetto;

• - emissioni di provvedimenti di rateazione;

• - trasmissione dei tracciati informatici.

IL CAPITOLATO PER L’AFFIDAMENTO A SOGGETTI ESTERNI ISCRITTI ALL’ALBO

• Trasferimento di potestà pubblicistiche oaffidamento di servizi strumentali accessori

• Fase della riscossione volontaria coattivaovvero alcuni segmenti operativi delle stesse

Capitolato – punti critici:controllo attività esternalizzate

• Controllo attività cautelari ed esecutive secondo criteri diproporzionalità, efficienza economica e celerità’

• Rispetto dei tempi intermedi e finali per il compimento delleattività di riscossione e declaratoria di inesigibilità

• Controllo modalità di gestione di versamenti e riversamenti• Controllo modalità di gestione di versamenti e riversamentied allineamento dei risultati

• Procedure di rateazione• Qualità del sistema di resa dati di rendicontazione e raccordo

con riversamenti• Conto giudiziale DPR 194/2006• Procedure di declaratoria di inesigibilità e verifica regolarità e

presupposti per il riconoscimento• Verifica misure di garanzia della privacy ed accesso dati

personali patrimoniali

Capitolato – punti critici:remunerazione e rivalsa spese

• Strutturazione dell’aggio (fisso, incrementale sui risultati)

• Spese postali e notificazione individuazione del soggetto inciso ed eventuale rivalsa sul

• Spese postali e notificazione individuazione del soggetto inciso ed eventuale rivalsa sul contribuente o Comune

• Spese misure cautelari ed esecutive: individuazione di procedure di rivalsa sul contribuente o nei confronti del Comune (se procedure infruttuose)

![Bonanzinga. Servitù [modalità compatibilità] · coattiva di gasdotto) se le cosiddette servitù di acquedotto, di elettrodotto, di gasdotto o, comunque, relative ad impianti di](https://static.documenti.site/doc/80x56/5c69746d09d3f2d4158d0373/bonanzinga-servitu-modalita-compatibilita-coattiva-di-gasdotto-se-le.jpg)