Ferruccio Bufaloni S&P – Draft 2.4 Presentazione agli istituti di credito del 7 Novembre 2012 LINEE GUIDA DEL PIANO DI RISTRUTTURAZIONE DI UMBRIA TPL E MOBILITA' SPA Novembre 2012 Salvatore Santucci Ferruccio Bufaloni

Transcript

Ferruccio Bufaloni 1

S&P – Draft 2.4 Presentazione agli istituti di credito del 7 Novembre 2012

LINEE GUIDA DEL PIANO DI RISTRUTTURAZIONE DI

UMBRIA TPL E MOBILITA' SPA

Novembre 2012

Salvatore Santucci

Ferruccio Bufaloni

2 Ferruccio Bufaloni

Indice

Premessa metodologica

I. Lo stato dell’arte

Umbria TPL e Mobilità Spa

La struttura societaria

Un focus su Roma TPL Scarl

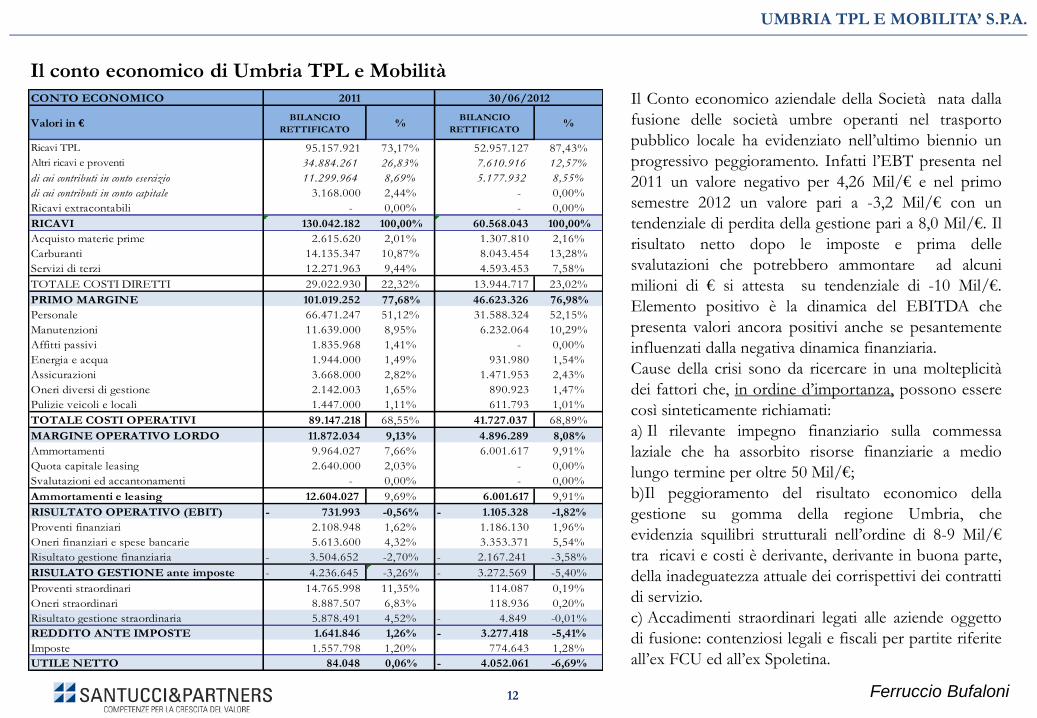

Il conto economico di UMBRIA TPL E MOBILITA’

Il conto economico: per area d’affari

La struttura patrimoniale

Il confronto con un’impresa comparabile

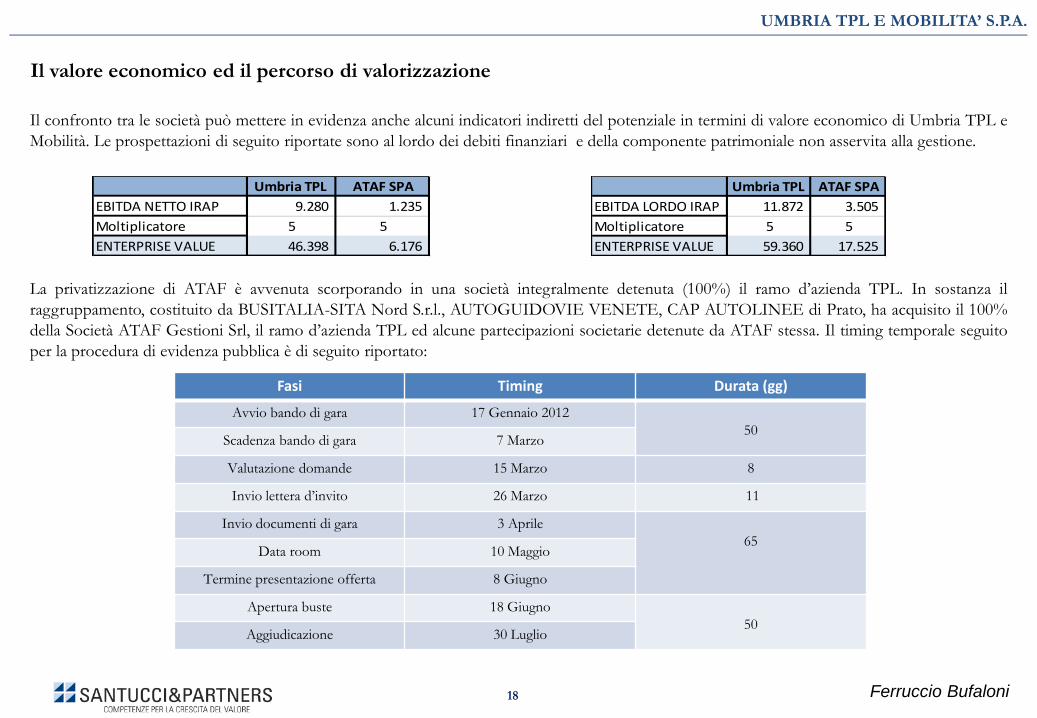

Il valore economico ed il percorso di valorizzazione

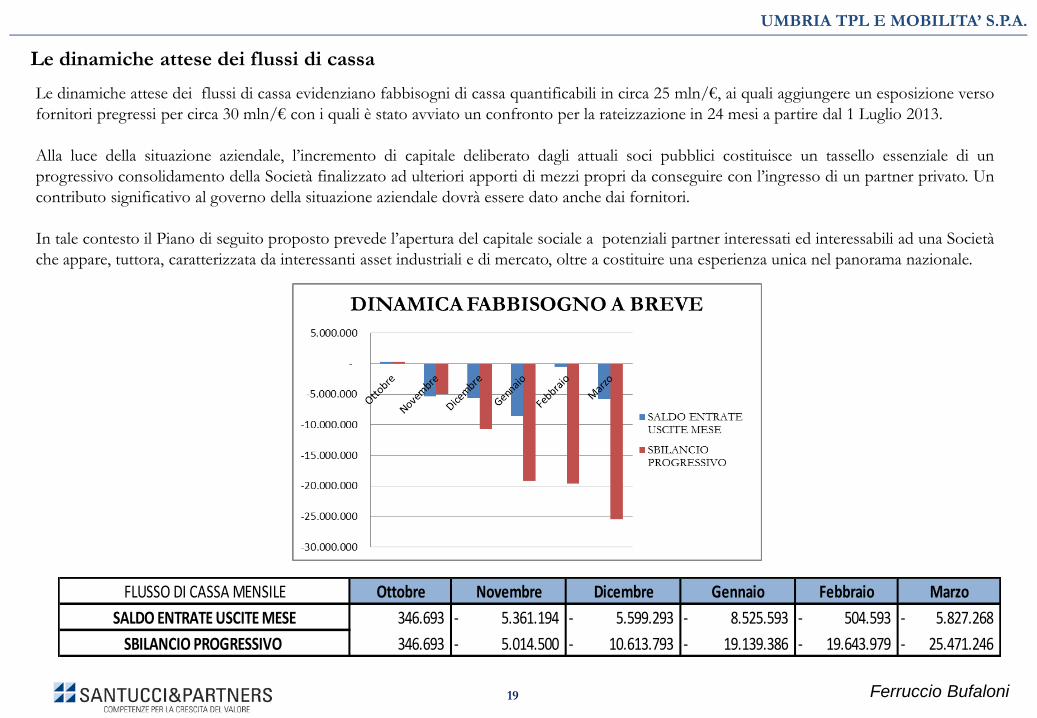

Le dinamiche attese dei flussi di cassa

L’indebitamento bancario

II. Linee giuda del piano

Gli obbiettivi strategici

L’individuazione del partner e modalità d’ingresso

III. Percorso societario A) privatizzazione di UMBRIA TPL E

MOBILITA’

Gli obbiettivi operativi (Percorso A)

Il nuovo assetto societario (Percorso A)

IV. Percorso societario B) privatizzazione delle attività di gestione

Gli obbiettivi operativi (Percorso B)

Il nuovo assetto societario (fase 1) (Percorso B)

Il nuovo assetto societario (fase 2) all’esito delle procedure di gara

(Percorso B)

UMBRIA TPL E MOBILITA’ S.P.A.

La copertura dei fabbisogni e primi interventi sulla gestione

La Governance

V. Prime proiezioni

Modalità di elaborazione del Piano e scenario macoeconomico assunto

La dinamica attesa dei Ricavi

La dinamica attesa dei costi: consumi

La dinamica attesa dei costi: personale diretto

La dinamica attesa dei costi: il costo della manodopera

La dinamica attesa dei costi: le spese generali

La dinamica attesa dei costi: gli ammortamenti e gli investimenti

Gli interventi sulla struttura finanziaria: l’aumento di capitale e l’ingresso

del nuovo socio

Gli interventi sulla struttura finanziaria: il consolidamento finanziario

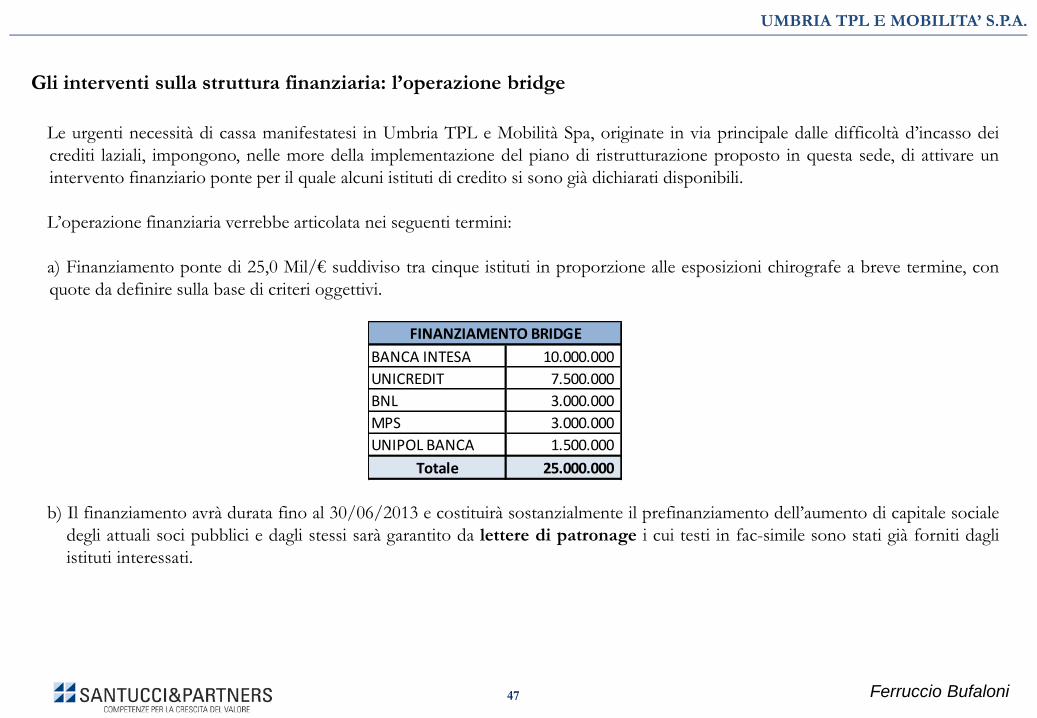

Gli interventi sulla struttura finanziaria: l’operazione bridge

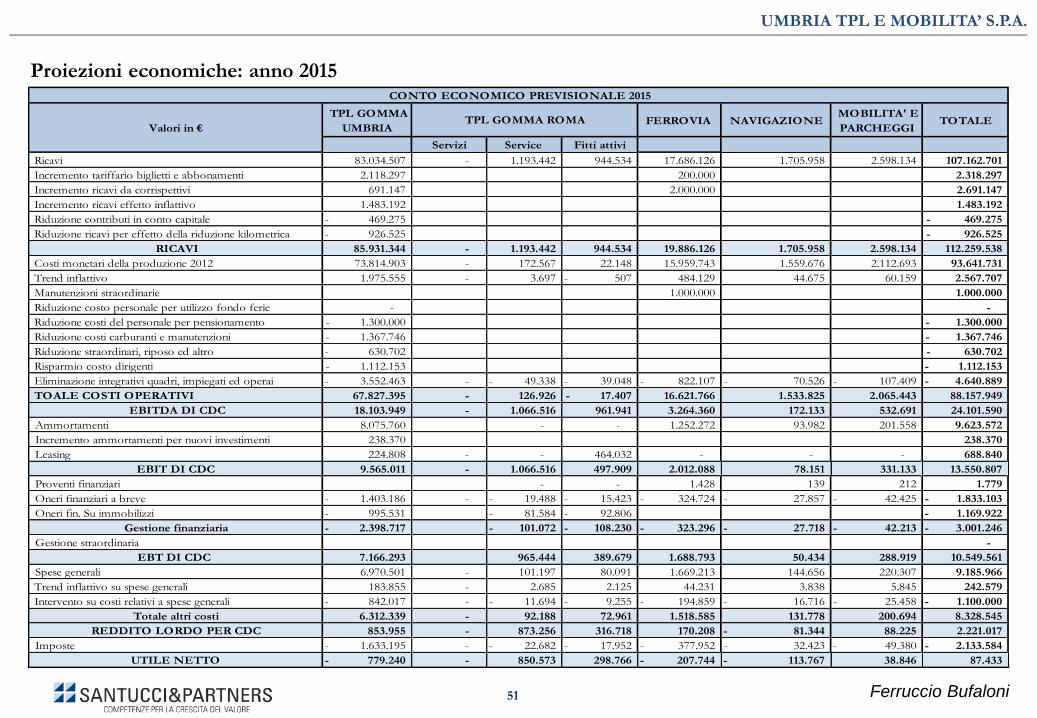

Proiezioni economiche: 2013 – 2014 - 2015

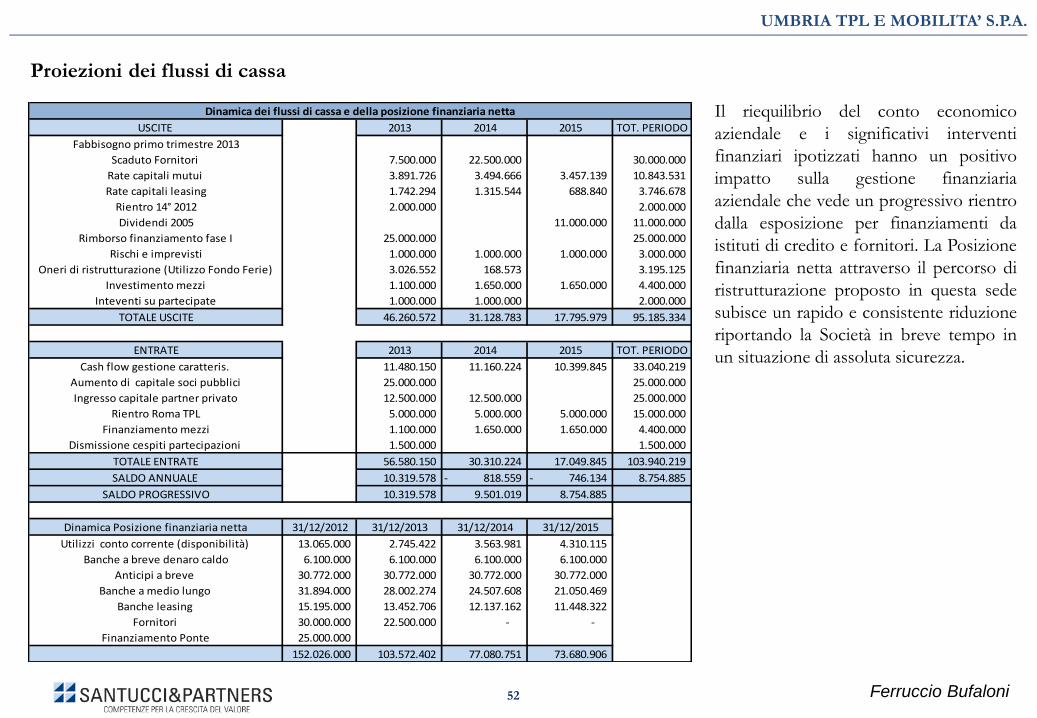

Proiezioni dei flussi di cassa

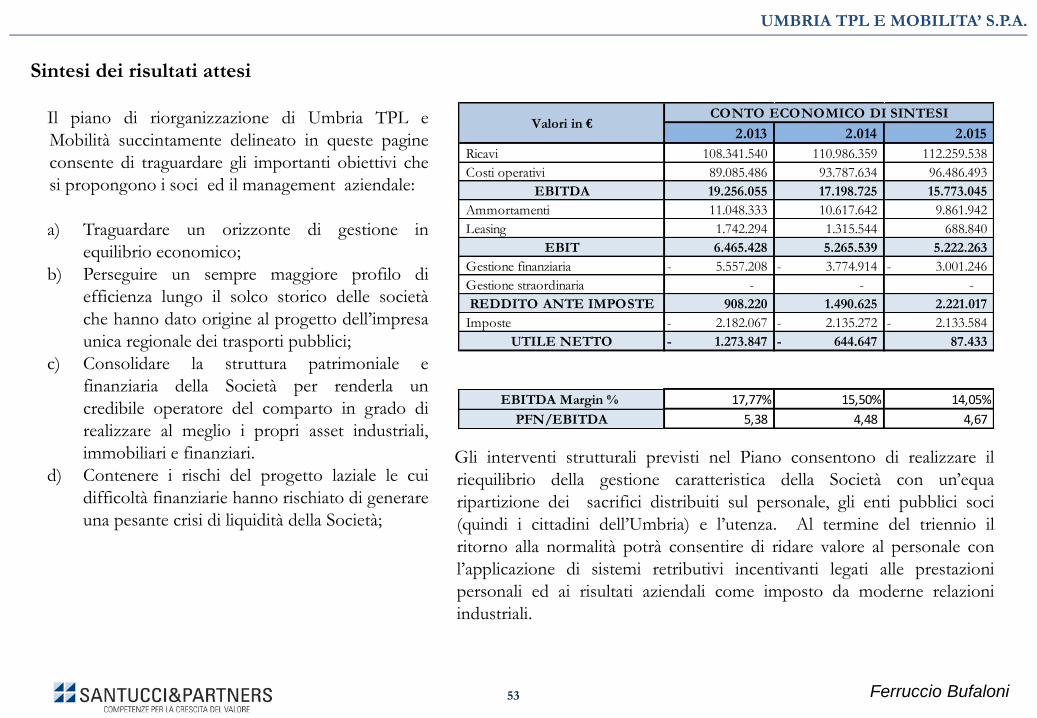

Sintesi dei risultati attesi

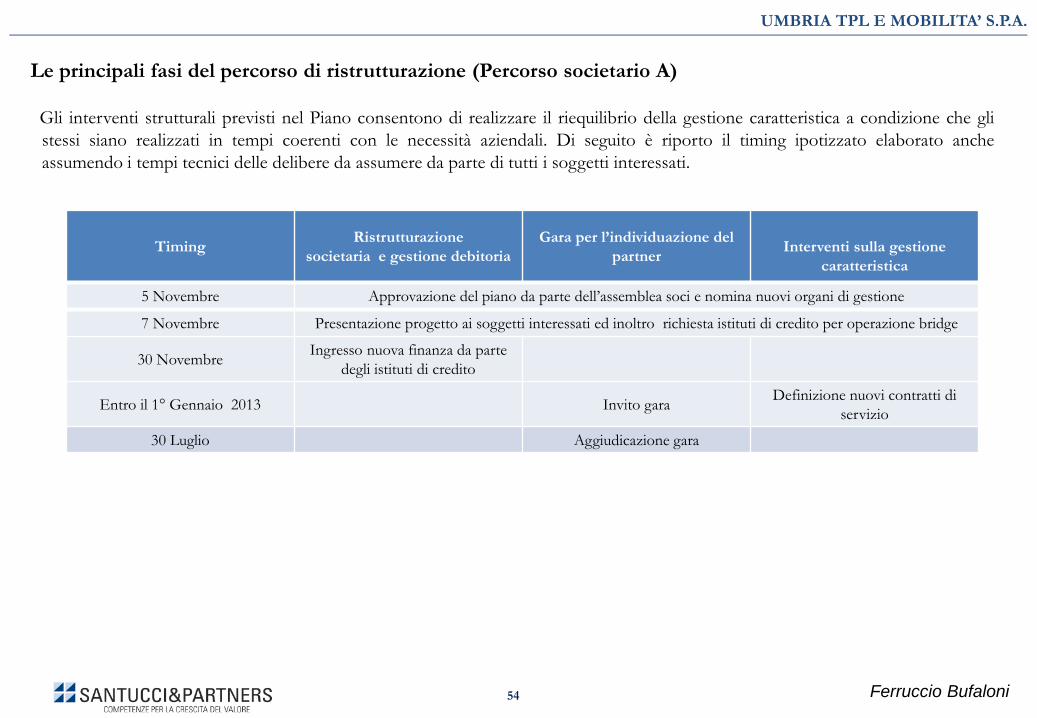

Le principali fasi del percorso di ristrutturazione (Percorso societario A)

Appendice

Ferruccio Bufaloni 3

Premessa metologica

UMBRIA TPL E MOBILITA’ S.P.A.

Le presenti note sono state predisposte dai consulenti incaricati, in data 27 Settembre 2012, da Umbria TPL e Mobilità Spa di redigere

un’analisi aziendale ed i primi approfondimenti sulle dinamiche reddituali, finanziarie e patrimoniali della Società finalizzati ad un’attività di

advisoring per il reperimento di capitali.

L’intervento consulenziale previsto della durata di 55 giorni lavorativi è stato avviato il 1 Ottobre 2012 e il presente documento è da intendersi

come primo stato di avanzamento dell’attività dei consulenti incaricati. Pertanto, tutte le cifre esposte in questa sede possono essere affette da

possibili errori. Pur con questa doverosa premessa gli elementi analitici acquisiti in corso dell’analisi hanno consentito ai sottoscritti consulenti

di pervenire alla quantificazione dei fabbisogni finanziari di breve e medio lungo termine e alla definizione delle linee guida del piano di

ristrutturazione aziendale in grado di ricostruire gli equilibri economici e finanziari della Società.

Il documento predisposto è sottoposto all’approvazione dell’Assemblea dei Soci della Società tenutasi il 5 Novembre 2012, che lo ha adottato.

4 Ferruccio Bufaloni

UMBRIA TPL E MOBILITA’ S.P.A.

I. Lo stato dell’arte

Ferruccio Bufaloni 5

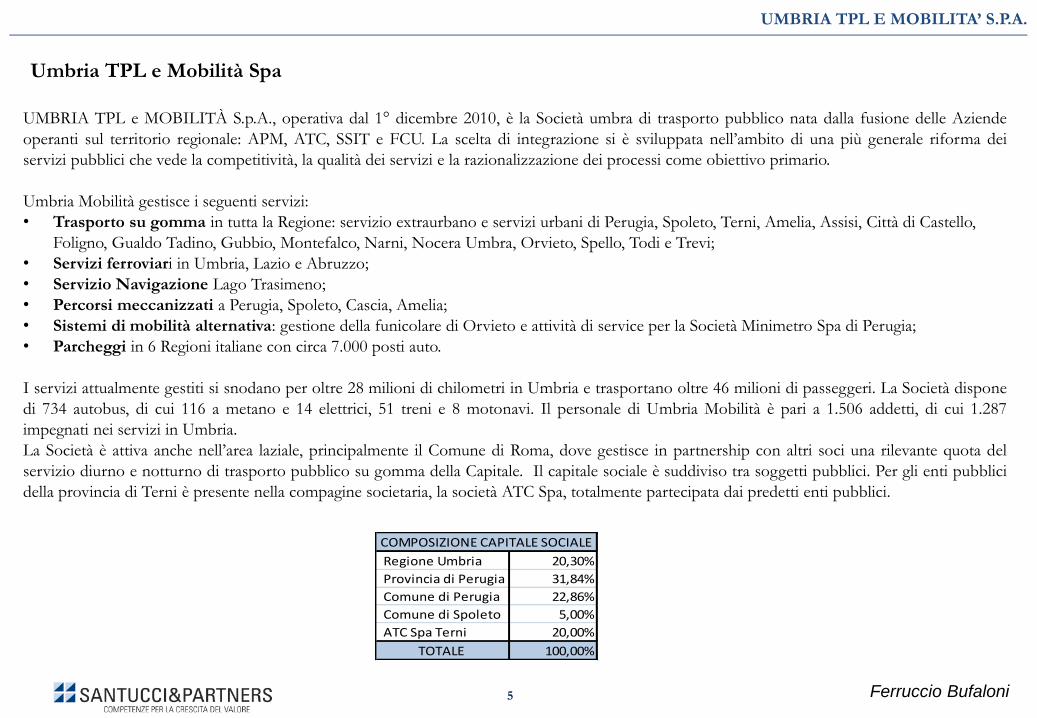

Umbria TPL e Mobilità Spa

UMBRIA TPL E MOBILITA’ S.P.A.

UMBRIA TPL e MOBILITÀ S.p.A., operativa dal 1° dicembre 2010, è la Società umbra di trasporto pubblico nata dalla fusione delle Aziende

operanti sul territorio regionale: APM, ATC, SSIT e FCU. La scelta di integrazione si è sviluppata nell’ambito di una più generale riforma dei

servizi pubblici che vede la competitività, la qualità dei servizi e la razionalizzazione dei processi come obiettivo primario.

Umbria Mobilità gestisce i seguenti servizi:

• Trasporto su gomma in tutta la Regione: servizio extraurbano e servizi urbani di Perugia, Spoleto, Terni, Amelia, Assisi, Città di Castello,

Foligno, Gualdo Tadino, Gubbio, Montefalco, Narni, Nocera Umbra, Orvieto, Spello, Todi e Trevi;

• Servizi ferroviari in Umbria, Lazio e Abruzzo;

• Servizio Navigazione Lago Trasimeno;

• Percorsi meccanizzati a Perugia, Spoleto, Cascia, Amelia;

• Sistemi di mobilità alternativa: gestione della funicolare di Orvieto e attività di service per la Società Minimetro Spa di Perugia;

• Parcheggi in 6 Regioni italiane con circa 7.000 posti auto.

I servizi attualmente gestiti si snodano per oltre 28 milioni di chilometri in Umbria e trasportano oltre 46 milioni di passeggeri. La Società dispone

di 734 autobus, di cui 116 a metano e 14 elettrici, 51 treni e 8 motonavi. Il personale di Umbria Mobilità è pari a 1.506 addetti, di cui 1.287

impegnati nei servizi in Umbria.

La Società è attiva anche nell’area laziale, principalmente il Comune di Roma, dove gestisce in partnership con altri soci una rilevante quota del

servizio diurno e notturno di trasporto pubblico su gomma della Capitale. Il capitale sociale è suddiviso tra soggetti pubblici. Per gli enti pubblici

della provincia di Terni è presente nella compagine societaria, la società ATC Spa, totalmente partecipata dai predetti enti pubblici.

Regione Umbria 20,30%

Provincia di Perugia 31,84%

Comune di Perugia 22,86%

Comune di Spoleto 5,00%

ATC Spa Terni 20,00%

TOTALE 100,00%

COMPOSIZIONE CAPITALE SOCIALE

Ferruccio Bufaloni 6

UMBRIA TPL E MOBILITA’ S.P.A.

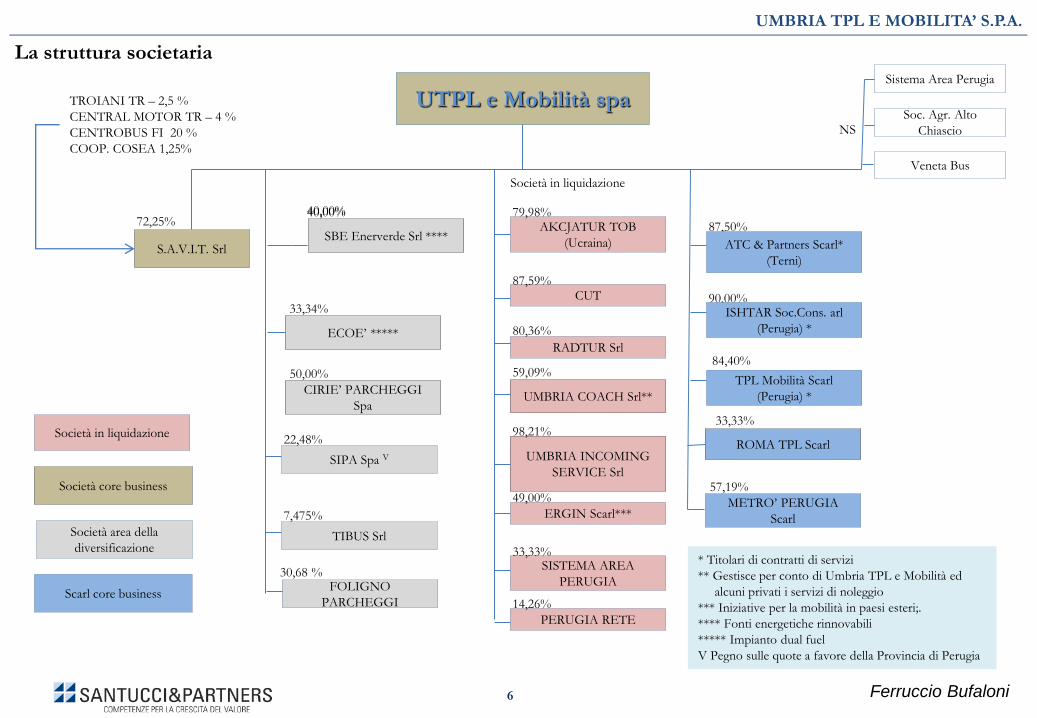

S.A.V.I.T. Srl

72,25%

ROMA TPL Scarl

SIPA Spa V

CIRIE’ PARCHEGGI

Spa

40,00%

33,33%

22,48%

METRO’ PERUGIA

Scarl

57,19%

AKCJATUR TOB

(Ucraina)

79,98%

CUT 87,59%

RADTUR Srl

80,36%

UMBRIA COACH Srl**

59,09%

UMBRIA INCOMING

SERVICE Srl

98,21%

ERGIN Scarl***

49,00%

TIBUS Srl

7,475%

Società in liquidazione

90,00%

87,50%

UTPL e Mobilità spa

ATC & Partners Scarl*

(Terni)

ISHTAR Soc.Cons. arl

(Perugia) *

TPL Mobilità Scarl

(Perugia) *

84,40%

NS

Sistema Area Perugia

Soc. Agr. Alto

Chiascio

Veneta Bus

50,00%

SISTEMA AREA

PERUGIA

33,33%

PERUGIA RETE

14,26%

TROIANI TR – 2,5 %

CENTRAL MOTOR TR – 4 %

CENTROBUS FI 20 %

COOP. COSEA 1,25%

* Titolari di contratti di servizi

** Gestisce per conto di Umbria TPL e Mobilità ed

alcuni privati i servizi di noleggio

*** Iniziative per la mobilità in paesi esteri;.

**** Fonti energetiche rinnovabili

***** Impianto dual fuel

V Pegno sulle quote a favore della Provincia di Perugia

La struttura societaria

Società in liquidazione

Società core business

SBE Enerverde Srl ****

Società area della

diversificazione

Scarl core business

ECOE’ *****

40,00%

33,34%

FOLIGNO

PARCHEGGI

30,68 %

Ferruccio Bufaloni 7

La struttura societaria (segue)

UMBRIA TPL E MOBILITA’ S.P.A.

La struttura societaria del Gruppo Umbria TPL e Mobilità Spa può esser così sintetizzata:

a) Gruppo delle scarl costituito dalle società consortili per la gestione del core business TPL realizzate in partnership con altri

soggetti imprenditoriali per la gestione di commesse. In tale raggruppamento rientrano Metrò Perugia Scarl, TPL Mobilità scarl,

ISHTAR scarl, Roma TPL scarl, Metrò Perugia scarl ed ATC e Partners Mobilità scarl;

b) Gruppo delle società strategiche costituto essenzialmente da SAVIT Srl società operativa nel comparto delle manutenzioni nella

quale Umbria TPL e Mobilità detiene il 72,25%;

c) Gruppo delle società di scopo per la gestione parcheggi costituito da SIPA Spa, CIRIE’ Parcheggi spa, Genzano Parcheggi srl e

Foligno Parcheggi srl ed altre iniziative minori. In questo gruppo è stata inserita la società TIBUS srl anche se non strettamente

collocata nella gestione parcheggi;

d) Gruppo delle società finalizzate allo sviluppo delle energie rinnovabili al quale appartengono la Società Agricola Alto Chiascio

Ene. R, ECOE’, SBE ENERVER VERDE SRL;

e) Gruppo delle Società per le quali è stata deliberata o si intende procedere alla liquidazione, costituito da Akcjatur tob, CUT

Consorzio Umbria trasporti, Radtur srl, Umbria coach srl, Umbria Incoming service srl, Ergin scarl, Sistema Rete Perugia e Perugia

Rete spa. Anche per la Genzano Parcheggi è stato deliberato lo scioglimento.

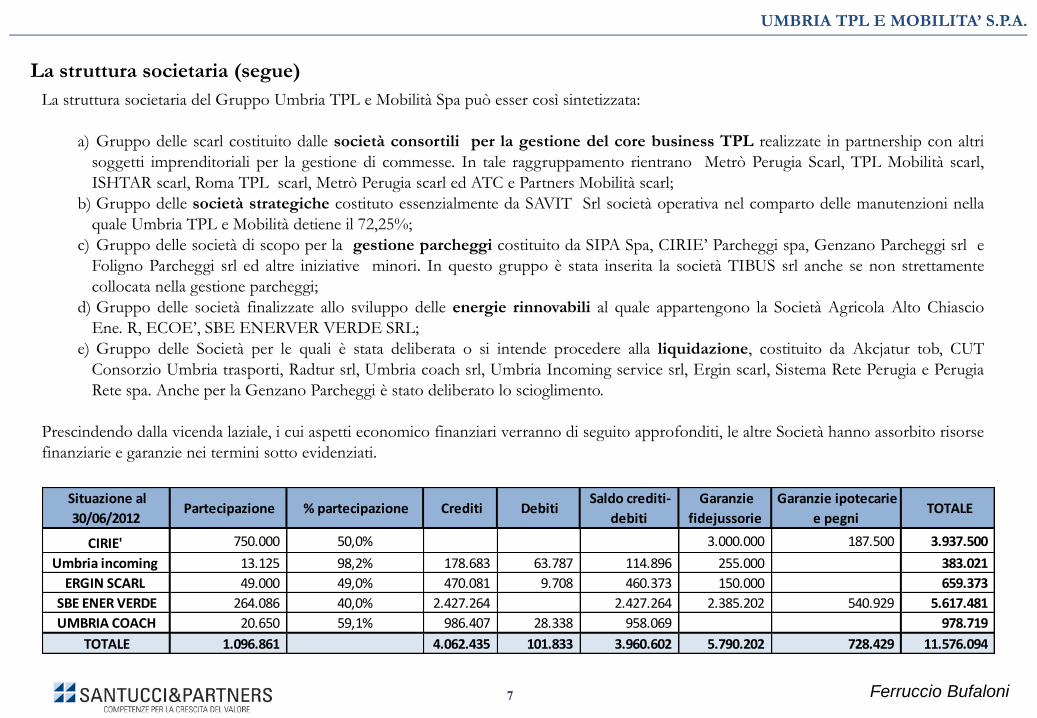

Prescindendo dalla vicenda laziale, i cui aspetti economico finanziari verranno di seguito approfonditi, le altre Società hanno assorbito risorse

finanziarie e garanzie nei termini sotto evidenziati.

TOTALE 1.096.861 4.062.435 101.833 3.960.602 5.790.202 728.429 11.576.094

Ferruccio Bufaloni 8

Un focus su Roma TPL scarl

UMBRIA TPL E MOBILITA’ S.P.A.

APM Spa, ora confluita in Umbria TPL e Mobilità, ha avviato la propria presenza nel Lazio fin dall’inizio degli anni 2000 attraverso la joint venture

TEVERE detenuta al 40%, oltre che da COTRI e SITA al 51%., ex controllata Trenitalia tramite Sogin. L’attuale articolazione della struttura

societaria riferita alla commessa Lazio è il frutto di alcune operazioni societarie avviate nel corso degli ultimi anni che hanno portato alla nascita di

ROMA TPL Mobilità scarl detenuta con quota paritaria del 33,33% da tre soci: Umbria TPL e Mobilità, COTRI (Consorzio Trasportatori Italiani)

e VTM Marozzi Spa.

La Società nasce dalla convenzione e patti parasociali sottoscritti dai soci nel corso del 2009 al fine di gestire congiuntamente l’offerta di gara ad

ATAC per l’affidamento dei servizi per 8 anni del trasporto pubblico urbano di linea di una rete periferica in Roma.

L’accordo prevede quanto segue:

a) La costituzione di una New-co denominata ROMA TPL Mobilità detenuta pariteticamente tra i sottoscrittori dell’Accordo;

b) Il finanziamento con prestito infruttifero della New-co con 1,5 Mil/€ per ciascun socio;

c) L’obbligo a non cedere la partecipazione nella New-co fino al termine del contratto di servizio e successive proroghe;

d) La nomina di un Consiglio di Amministrazione paritetico con Presidente di designazione COTRI e AD di designazione VTM;

e) L’individuazione per tutta la durata del contratto di un Direttore generale nella persona di Marco Cialone con retribuzione in parte fissa e in

parte legata agli utili della gestione caratteristica;

f) La nomina del collegio sindacale, composto da 3 sindaci effettivi e 2 sindaci supplenti. Il presidente del collegio sindacale ed un membro

supplente scelto da APM Esercizi; un sindaco effettivo ed un membro supplente designato da COTRI; un sindaco effettivo designato da

VTM Marozzi. Il collegio sindacale è stato solo di recente costituito.

g) L’obbligo in capo ai soci di prestare fidejussione in proporzione alle quote di partecipazione a fronte dei fabbisogni finanziari connessi al

conseguimento dell’oggetto sociale.

A seguito dell’avvenuta aggiudicazione della gara si è dato luogo, tra la New-co e il Comune di Roma, alla sottoscrizione del “contratto di servizio

di gestione della rete periferica del trasporto pubblico urbano di linea nel territorio di Roma Capitale per circa 28 Milioni di vetture Km anno per un

periodo di 8 anni. Decorrenza del contratto dal 1 Giugno 2010. Il corrispettivo annuale del contratto per il 2010 è pari a 92,37 Mil/€ ed i

pagamenti sono previsti a 180 giorni data fattura trimestrale posticipata del’80% del corrispettivo annuale pattuito con conguaglio annuale. In forza

del contratto di servizio la New-co ha proceduto all’acquisto di 442 vetture usate di proprietà di ATAC al prezzo di 26,0 Mil/€. Obbligo

contrattuale della New-co è la sostituzione in 36 mesi del totale della flotta acquistata con mezzi nuovi. Altri 180 mezzi sono stati acquistati tra fine

2011e inizio 2012. Per alcuni di questi mezzi (numero 40) si è provveduto con apposito finanziamento bancario; per gli altri, acquistati dalla ditta

Breda Menarini Bus è in corso di definizione un contratto di finanziamento con la società fornitrice. In caso di ritardo nel programma di rinnovo è

prevista una penale di 0,5 Mil/€ mese.

Ferruccio Bufaloni 9

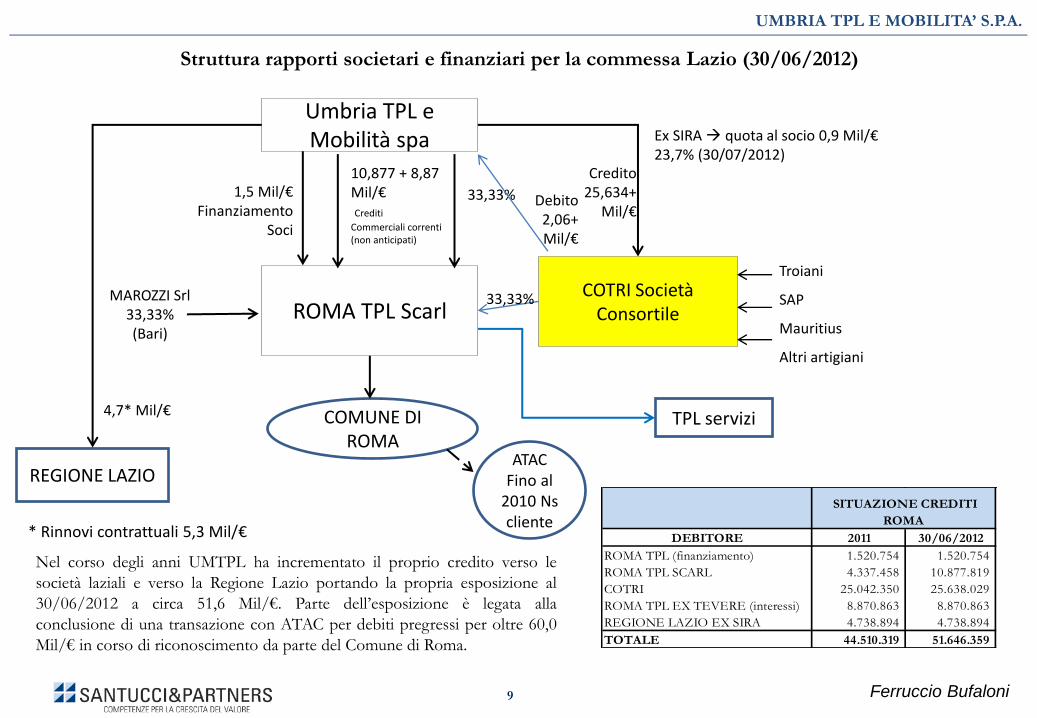

Struttura rapporti societari e finanziari per la commessa Lazio (30/06/2012)

UMBRIA TPL E MOBILITA’ S.P.A.

Umbria TPL e Mobilità spa

ROMA TPL Scarl COTRI Società

Consortile

Troiani

SAP

Mauritius

Altri artigiani

33,33%

1,5 Mil/€ Finanziamento

Soci

10,877 + 8,87 Mil/€ Crediti

Commerciali correnti (non anticipati)

Credito 25,634+

Mil/€

MAROZZI Srl 33,33% (Bari)

COMUNE DI ROMA

Ex SIRA quota al socio 0,9 Mil/€ 23,7% (30/07/2012)

ATAC Fino al

2010 Ns cliente

TPL servizi

REGIONE LAZIO

4,7* Mil/€

* Rinnovi contrattuali 5,3 Mil/€

33,33% Debito 2,06+ Mil/€

DEBITORE 2011 30/06/2012

ROMA TPL (finanziamento) 1.520.754 1.520.754

ROMA TPL SCARL 4.337.458 10.877.819

COTRI 25.042.350 25.638.029

ROMA TPL EX TEVERE (interessi) 8.870.863 8.870.863

REGIONE LAZIO EX SIRA 4.738.894 4.738.894

TOTALE 44.510.319 51.646.359

SITUAZIONE CREDITI

ROMA

Nel corso degli anni UMTPL ha incrementato il proprio credito verso le

società laziali e verso la Regione Lazio portando la propria esposizione al

30/06/2012 a circa 51,6 Mil/€. Parte dell’esposizione è legata alla

conclusione di una transazione con ATAC per debiti pregressi per oltre 60,0

Mil/€ in corso di riconoscimento da parte del Comune di Roma.

Ferruccio Bufaloni 10

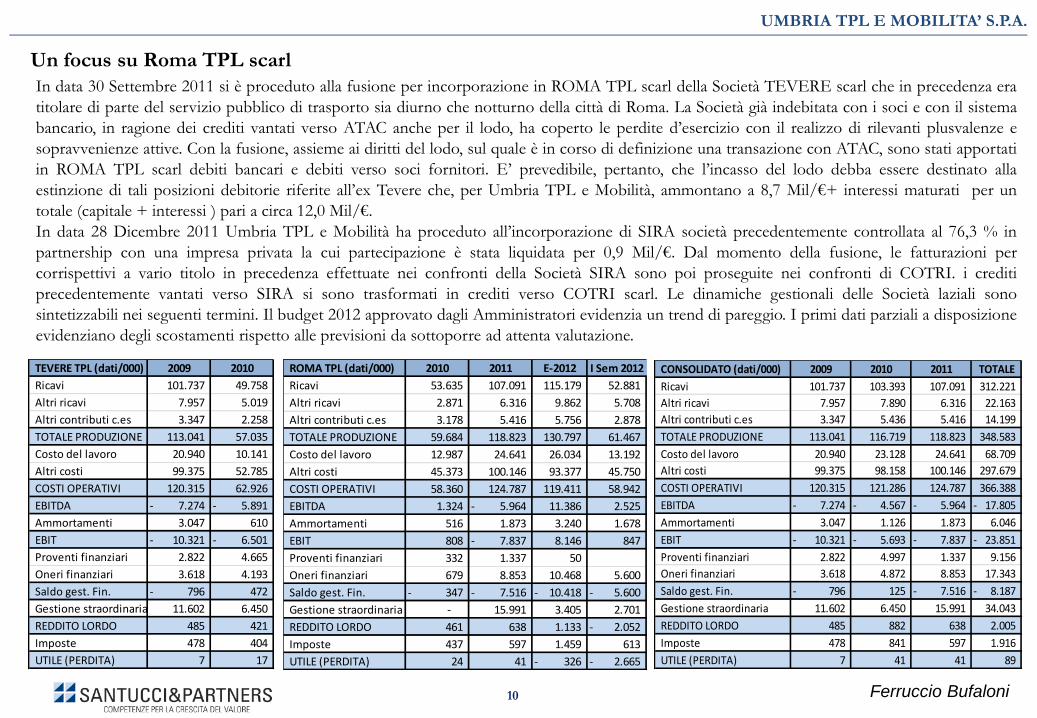

Un focus su Roma TPL scarl

UMBRIA TPL E MOBILITA’ S.P.A.

In data 30 Settembre 2011 si è proceduto alla fusione per incorporazione in ROMA TPL scarl della Società TEVERE scarl che in precedenza era

titolare di parte del servizio pubblico di trasporto sia diurno che notturno della città di Roma. La Società già indebitata con i soci e con il sistema

bancario, in ragione dei crediti vantati verso ATAC anche per il lodo, ha coperto le perdite d’esercizio con il realizzo di rilevanti plusvalenze e

sopravvenienze attive. Con la fusione, assieme ai diritti del lodo, sul quale è in corso di definizione una transazione con ATAC, sono stati apportati

in ROMA TPL scarl debiti bancari e debiti verso soci fornitori. E’ prevedibile, pertanto, che l’incasso del lodo debba essere destinato alla

estinzione di tali posizioni debitorie riferite all’ex Tevere che, per Umbria TPL e Mobilità, ammontano a 8,7 Mil/€+ interessi maturati per un

totale (capitale + interessi ) pari a circa 12,0 Mil/€.

In data 28 Dicembre 2011 Umbria TPL e Mobilità ha proceduto all’incorporazione di SIRA società precedentemente controllata al 76,3 % in

partnership con una impresa privata la cui partecipazione è stata liquidata per 0,9 Mil/€. Dal momento della fusione, le fatturazioni per

corrispettivi a vario titolo in precedenza effettuate nei confronti della Società SIRA sono poi proseguite nei confronti di COTRI. i crediti

precedentemente vantati verso SIRA si sono trasformati in crediti verso COTRI scarl. Le dinamiche gestionali delle Società laziali sono

sintetizzabili nei seguenti termini. Il budget 2012 approvato dagli Amministratori evidenzia un trend di pareggio. I primi dati parziali a disposizione

evidenziano degli scostamenti rispetto alle previsioni da sottoporre ad attenta valutazione.

TEVERE TPL (dati/000) 2009 2010

Ricavi 101.737 49.758

Altri ricavi 7.957 5.019

Altri contributi c.es 3.347 2.258

TOTALE PRODUZIONE 113.041 57.035

Costo del lavoro 20.940 10.141

Altri costi 99.375 52.785

COSTI OPERATIVI 120.315 62.926

EBITDA 7.274- 5.891-

Ammortamenti 3.047 610

EBIT 10.321- 6.501-

Proventi finanziari 2.822 4.665

Oneri finanziari 3.618 4.193

Saldo gest. Fin. 796- 472

Gestione straordinaria 11.602 6.450

REDDITO LORDO 485 421

Imposte 478 404

UTILE (PERDITA) 7 17

ROMA TPL (dati/000) 2010 2011 E-2012 I Sem 2012

Ricavi 53.635 107.091 115.179 52.881

Altri ricavi 2.871 6.316 9.862 5.708

Altri contributi c.es 3.178 5.416 5.756 2.878

TOTALE PRODUZIONE 59.684 118.823 130.797 61.467

Costo del lavoro 12.987 24.641 26.034 13.192

Altri costi 45.373 100.146 93.377 45.750

COSTI OPERATIVI 58.360 124.787 119.411 58.942

EBITDA 1.324 5.964- 11.386 2.525

Ammortamenti 516 1.873 3.240 1.678

EBIT 808 7.837- 8.146 847

Proventi finanziari 332 1.337 50

Oneri finanziari 679 8.853 10.468 5.600

Saldo gest. Fin. 347- 7.516- 10.418- 5.600-

Gestione straordinaria - 15.991 3.405 2.701

REDDITO LORDO 461 638 1.133 2.052-

Imposte 437 597 1.459 613

UTILE (PERDITA) 24 41 326- 2.665-

CONSOLIDATO (dati/000) 2009 2010 2011 TOTALE

Ricavi 101.737 103.393 107.091 312.221

Altri ricavi 7.957 7.890 6.316 22.163

Altri contributi c.es 3.347 5.436 5.416 14.199

TOTALE PRODUZIONE 113.041 116.719 118.823 348.583

Costo del lavoro 20.940 23.128 24.641 68.709

Altri costi 99.375 98.158 100.146 297.679

COSTI OPERATIVI 120.315 121.286 124.787 366.388

EBITDA 7.274- 4.567- 5.964- 17.805-

Ammortamenti 3.047 1.126 1.873 6.046

EBIT 10.321- 5.693- 7.837- 23.851-

Proventi finanziari 2.822 4.997 1.337 9.156

Oneri finanziari 3.618 4.872 8.853 17.343

Saldo gest. Fin. 796- 125 7.516- 8.187-

Gestione straordinaria 11.602 6.450 15.991 34.043

REDDITO LORDO 485 882 638 2.005

Imposte 478 841 597 1.916

UTILE (PERDITA) 7 41 41 89

Ferruccio Bufaloni 11

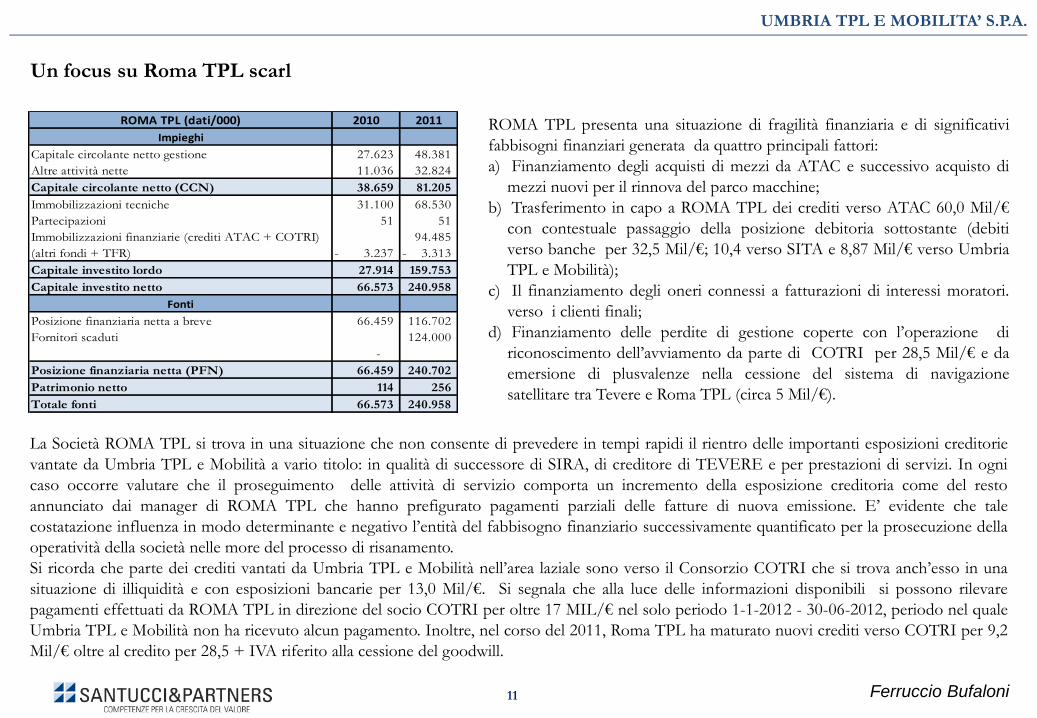

Un focus su Roma TPL scarl

UMBRIA TPL E MOBILITA’ S.P.A.

ROMA TPL presenta una situazione di fragilità finanziaria e di significativi

fabbisogni finanziari generata da quattro principali fattori:

a) Finanziamento degli acquisti di mezzi da ATAC e successivo acquisto di

mezzi nuovi per il rinnova del parco macchine;

b) Trasferimento in capo a ROMA TPL dei crediti verso ATAC 60,0 Mil/€

con contestuale passaggio della posizione debitoria sottostante (debiti

verso banche per 32,5 Mil/€; 10,4 verso SITA e 8,87 Mil/€ verso Umbria

TPL e Mobilità);

c) Il finanziamento degli oneri connessi a fatturazioni di interessi moratori.

verso i clienti finali;

d) Finanziamento delle perdite di gestione coperte con l’operazione di

riconoscimento dell’avviamento da parte di COTRI per 28,5 Mil/€ e da

emersione di plusvalenze nella cessione del sistema di navigazione

satellitare tra Tevere e Roma TPL (circa 5 Mil/€).

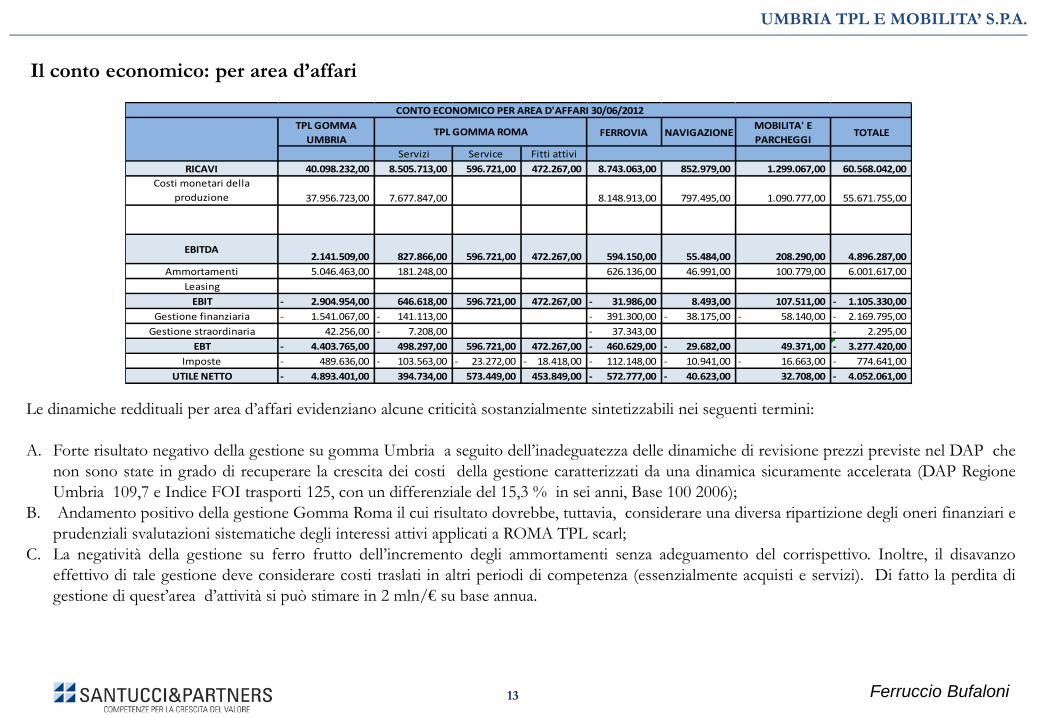

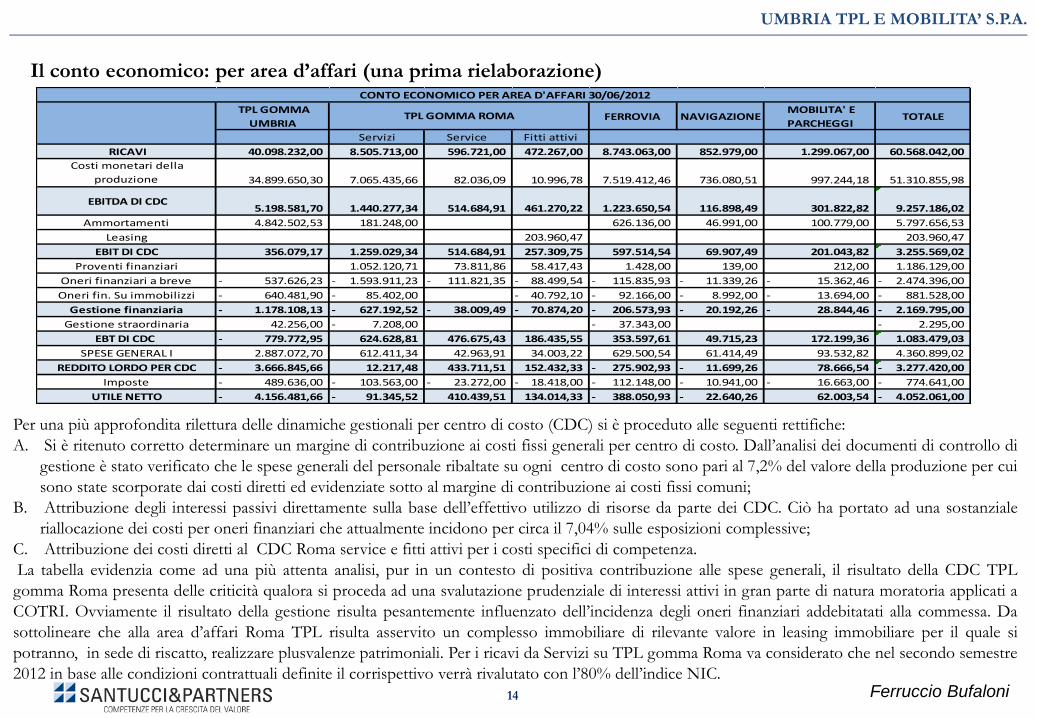

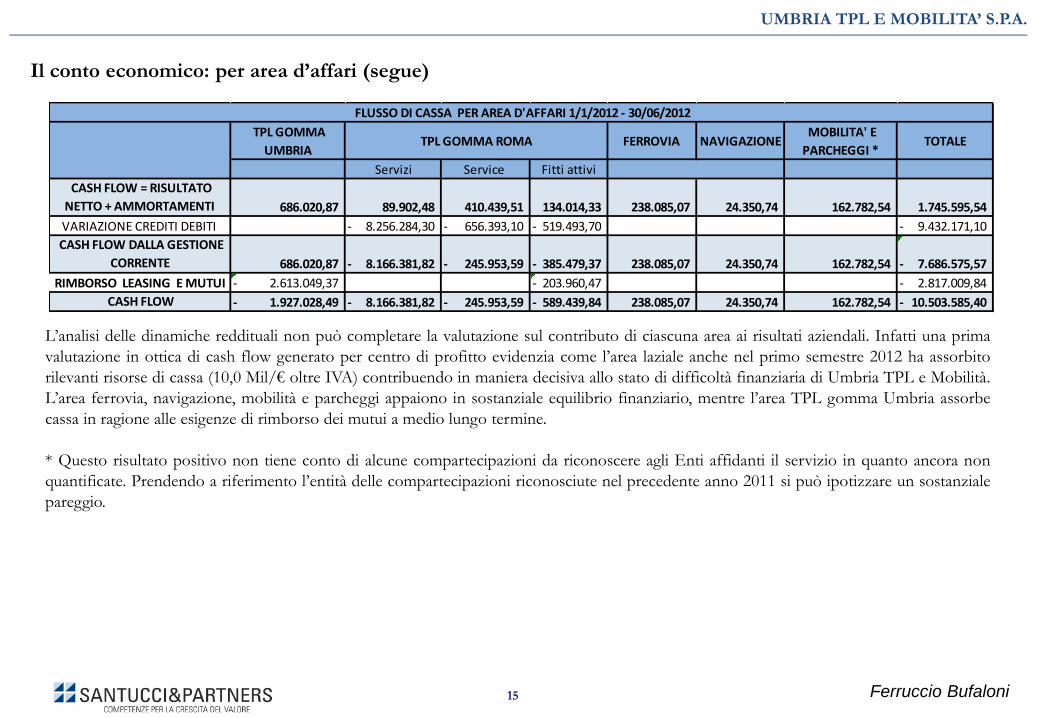

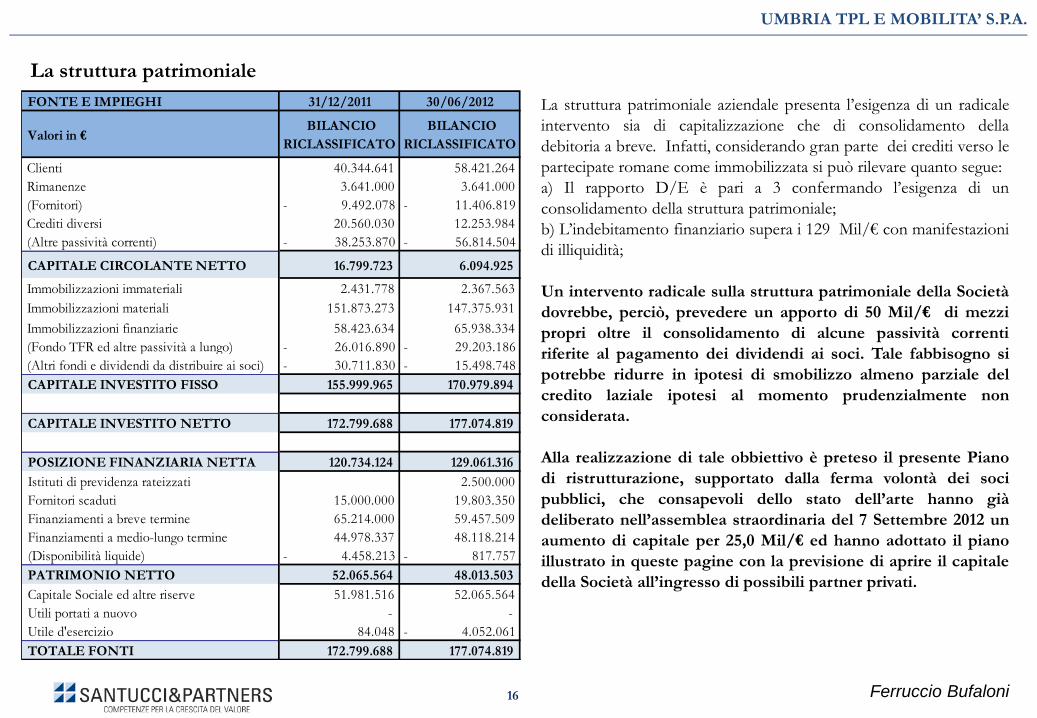

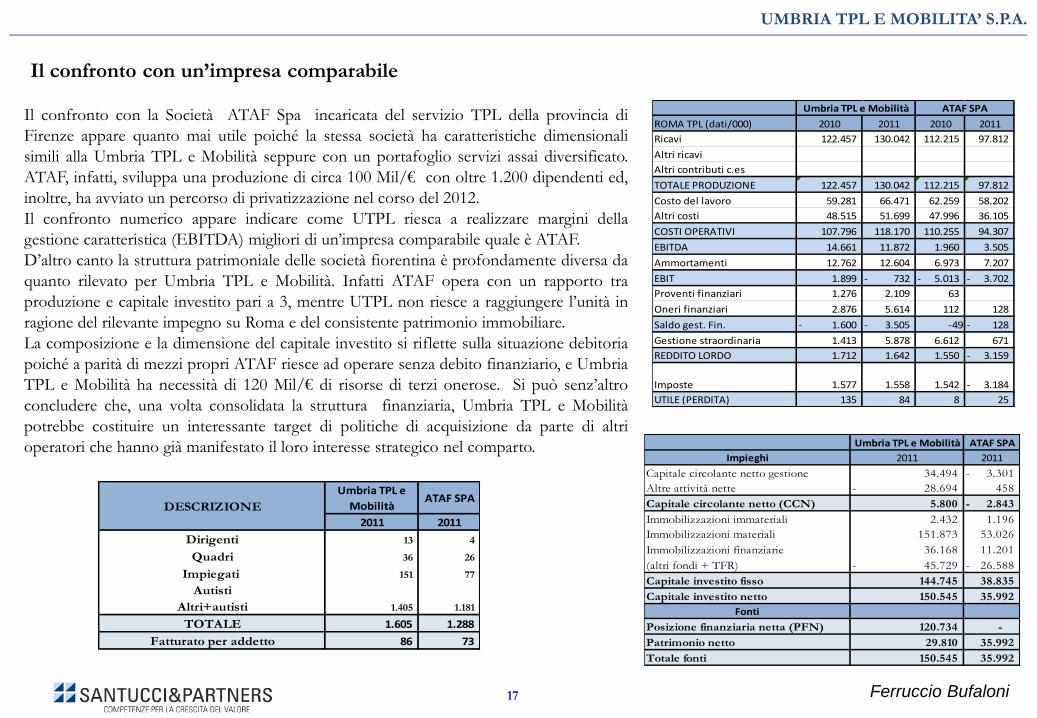

Il conto economico: per area d’affari (una prima rielaborazione)

UMBRIA TPL E MOBILITA’ S.P.A.

Per una più approfondita rilettura delle dinamiche gestionali per centro di costo (CDC) si è proceduto alle seguenti rettifiche:

A. Si è ritenuto corretto determinare un margine di contribuzione ai costi fissi generali per centro di costo. Dall’analisi dei documenti di controllo di

gestione è stato verificato che le spese generali del personale ribaltate su ogni centro di costo sono pari al 7,2% del valore della produzione per cui

sono state scorporate dai costi diretti ed evidenziate sotto al margine di contribuzione ai costi fissi comuni;

B. Attribuzione degli interessi passivi direttamente sulla base dell’effettivo utilizzo di risorse da parte dei CDC. Ciò ha portato ad una sostanziale

riallocazione dei costi per oneri finanziari che attualmente incidono per circa il 7,04% sulle esposizioni complessive;

C. Attribuzione dei costi diretti al CDC Roma service e fitti attivi per i costi specifici di competenza.

La tabella evidenzia come ad una più attenta analisi, pur in un contesto di positiva contribuzione alle spese generali, il risultato della CDC TPL

gomma Roma presenta delle criticità qualora si proceda ad una svalutazione prudenziale di interessi attivi in gran parte di natura moratoria applicati a

COTRI. Ovviamente il risultato della gestione risulta pesantemente influenzato dell’incidenza degli oneri finanziari addebitatati alla commessa. Da

sottolineare che alla area d’affari Roma TPL risulta asservito un complesso immobiliare di rilevante valore in leasing immobiliare per il quale si

potranno, in sede di riscatto, realizzare plusvalenze patrimoniali. Per i ricavi da Servizi su TPL gomma Roma va considerato che nel secondo semestre

2012 in base alle condizioni contrattuali definite il corrispettivo verrà rivalutato con l’80% dell’indice NIC.

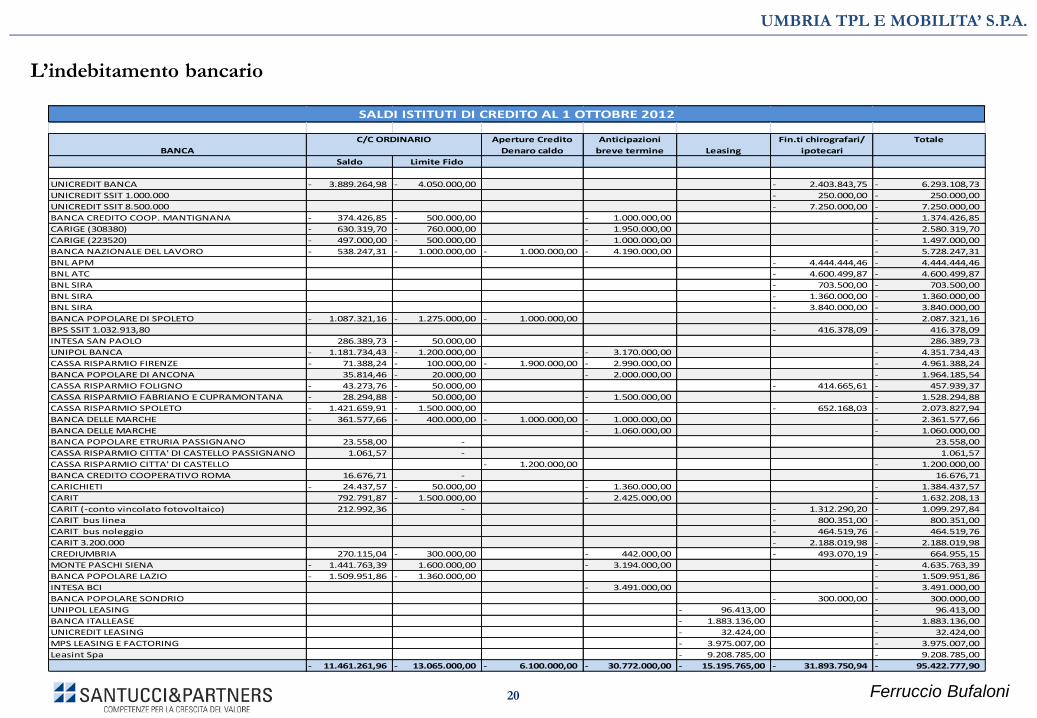

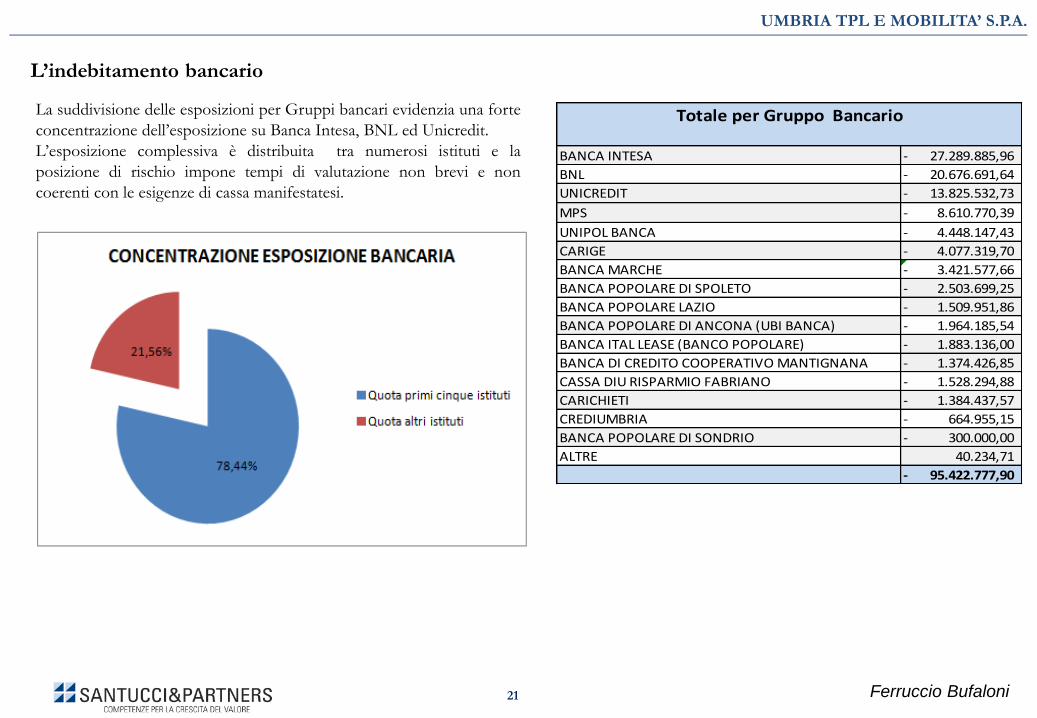

La suddivisione delle esposizioni per Gruppi bancari evidenzia una forte

concentrazione dell’esposizione su Banca Intesa, BNL ed Unicredit.

L’esposizione complessiva è distribuita tra numerosi istituti e la

posizione di rischio impone tempi di valutazione non brevi e non

coerenti con le esigenze di cassa manifestatesi.

BANCA INTESA 27.289.885,96-

BNL 20.676.691,64-

UNICREDIT 13.825.532,73-

MPS 8.610.770,39-

UNIPOL BANCA 4.448.147,43-

CARIGE 4.077.319,70-

BANCA MARCHE 3.421.577,66-

BANCA POPOLARE DI SPOLETO 2.503.699,25-

BANCA POPOLARE LAZIO 1.509.951,86-

BANCA POPOLARE DI ANCONA (UBI BANCA) 1.964.185,54-

BANCA ITAL LEASE (BANCO POPOLARE) 1.883.136,00-

BANCA DI CREDITO COOPERATIVO MANTIGNANA 1.374.426,85-

CASSA DIU RISPARMIO FABRIANO 1.528.294,88-

CARICHIETI 1.384.437,57-

CREDIUMBRIA 664.955,15-

BANCA POPOLARE DI SONDRIO 300.000,00-

ALTRE 40.234,71

95.422.777,90-

Totale per Gruppo Bancario

21

22 Ferruccio Bufaloni

UMBRIA TPL E MOBILITA’ S.P.A.

II. Linee guida del Piano

Ferruccio Bufaloni 23

Gli obiettivi strategici

UMBRIA TPL E MOBILITA’ S.P.A.

Alla luce del quadro emerso e senza trascendere in considerazioni che esulano dal contenuto del presente lavoro, il consolidamento aziendale delle

attività della Umbria TPL e Mobilità Spa si deve proporre di pervenire ai seguenti tre obiettivi :

A) Riduzione del capitale investito tramite:

I. Contenimento dell’esposizione verso clienti, in primis la complessa vicenda romana;

II. Dismissione del patrimonio immobiliare e partecipativo non strategico;

III. Rientro dei crediti verso Roma TPL che al momento non è prudenzialmente ipotizzato nel breve termine;

B) Riequilibrio della gestione del trasporto su gomma TPL Umbria e ferro i cui risultati sono penalizzati da:

I. Elevato livello degli ammortamenti in ragione del rilevante capitale investito (ancorché contenuti nell’ambito del 50% delle aliquote

massime fiscali);

II. Eccesso d’interessi in ragione della situazione finanziaria della società;

III. Contenimento dei costi di struttura in ragione dell’inevitabile downsizing da realizzare delle attività;

IV. Adeguamento del contratto di servizio per rendere i ricavi coerenti con quanto verificatosi sul fronte della dinamica dei costi;

C) Adeguamento dei mezzi propri per consolidare la struttura patrimoniale in modo coerente alla natura e rischi insiti nel capitale investito.

Tutti i punti sopra richiamati potrebbero trovare una formidabile accelerazione e una concreta realizzazione nell’ipotesi di ingresso di un partner

privato nel capitale della Società.

Data la rilevanza che riveste l’individuazione di un partner privato ai fini del raggiungimento degli obiettivi sopra indicati appare indispensabile

che il piano di ristrutturazione debba proporsi l’obbiettivo di creare le condizioni di un ingresso in maggioranza del nuovo socio che non potrà

che avere significativi poteri gestori in considerazione del fatto che la gestione deve essere ottimizzata ed i tempi di decisione velocizzati.

Ferruccio Bufaloni 24

L’individuazione del partner e modalità d’ingresso

UMBRIA TPL E MOBILITA’ S.P.A.

In ottica di realizzare la privatizzazione delle attività della Società si possono immaginare due percorsi alternativi entrambi realizzabili

nell’orizzonte temporale dei 6-12 mesi:

A)Ingresso del nuovo partner direttamente in Umbria TPL e Mobilità (Percorso A). Ovviamente tale opzione presuppone che vi sia un

interesse da parte di altre imprese del comparto su tutte le attività gestite direttamente dalla Società ivi comprese quelle laziali.

B) Ingresso del nuovo partner nelle attività di core business con esclusione dell’area laziale (Percorso B). Ipotizzando un interesse

specifico di potenziali partner privati riferito solo alla gestione delle attività regionali si dovrà realizzare la separazione funzionale delle attività di

gestione del TPL Umbria dal resto delle attività ed asset aziendali in modo che il processo di privatizzazione possa concentrarsi sulle attività

“industriali” di core business.

In ogni caso, in tutti i due percorsi ipotizzati viene salvaguardato il valore complessivo del Gruppo Umbria TPL e Mobilità Spa, alla cui

valorizzazione e salvaguardia sono indirizzate tutti gli interventi proposti. In questa sede viene maggiormente dettagliato il Percorso A) che, allo

stato attuale appare essere meglio in grado di richiamare in tempi rapidi l’ingresso del nuovo partner.

25 Ferruccio Bufaloni

UMBRIA TPL E MOBILITA’ S.P.A.

III. Percorso societario A) privatizzazione di Umbria TPL e Mobilità Spa

Ferruccio Bufaloni 26

Gli obiettivi operativi (Percorso A)

UMBRIA TPL E MOBILITA’ S.P.A.

Sulla base degli obiettivi strategici sopra formulati si possono ipotizzare i seguenti interventi operativi:

A) Procedere alla cessione di tutto il patrimonio non strategico di Umbria TPL e Mobilità Spa costituito da partecipazioni in SIPA, in

beni immobili ed altre società operanti nel settore dei parcheggi come nel campo delle rinnovabili. La cessione del patrimonio immobiliare

potrebbe essere realizzata anche attraverso la costituzione di una società veicolo;

B) Realizzare la rivisitazione della struttura dei costi e ricavi delle attività del core business Umbria attraverso la razionalizzazione dei

costi di struttura e l’adeguamento dei ricavi del servizio. Questa fase assume valore centrale nell’ambito del percorso di privatizzazione A)

C) Procedere alla riorganizzazione dei rapporti con i partner delle gestioni laziali attraverso la pianificazione dei pagamenti delle attività

correnti e la definizione delle modalità di rientro delle esposizioni in essere.

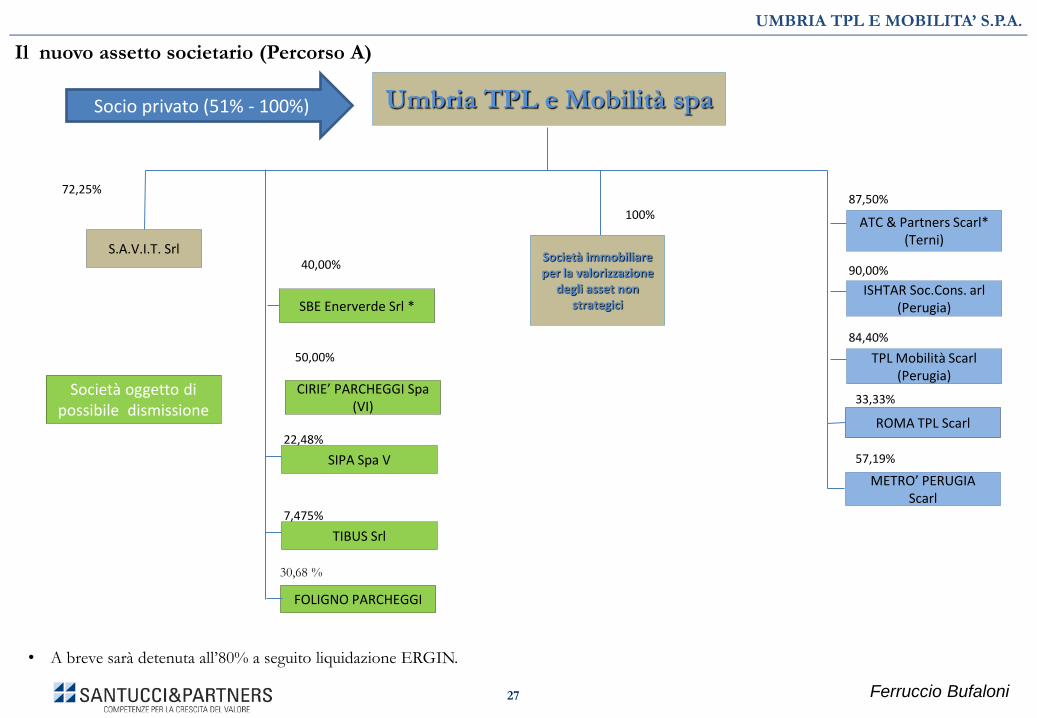

Ferruccio Bufaloni 27

UMBRIA TPL E MOBILITA’ S.P.A.

S.A.V.I.T. Srl

72,25%

ROMA TPL Scarl

SBE Enerverde Srl *

SIPA Spa V

CIRIE’ PARCHEGGI Spa (VI)

40,00%

33,33%

22,48%

METRO’ PERUGIA Scarl

57,19%

TIBUS Srl

7,475%

90,00%

87,50%

Umbria TPL e Mobilità spa

ATC & Partners Scarl* (Terni)

ISHTAR Soc.Cons. arl (Perugia)

TPL Mobilità Scarl (Perugia)

84,40%

50,00%

Società oggetto di possibile dismissione

Il nuovo assetto societario (Percorso A)

Società immobiliare per la valorizzazione

degli asset non strategici

100%

• A breve sarà detenuta all’80% a seguito liquidazione ERGIN.

Socio privato (51% - 100%)

FOLIGNO PARCHEGGI

30,68 %

28 Ferruccio Bufaloni

UMBRIA TPL E MOBILITA’ S.P.A.

IV. Percorso societario B) privatizzazione delle attività di gestione

Ferruccio Bufaloni 29

Gli obiettivi operativi (Percorso B)

UMBRIA TPL E MOBILITA’ S.P.A.

Sulla base degli obiettivi strategici sopra formulati si possono ipotizzare i seguenti interventi operativi:

A) Interruzione delle attività di servizio nell’area laziale con negoziazione con gli attuali partner o terze parti interessate della

cessione di tutto il ramo d’azienda attività operative in quella area, con subentro dei soggetti interessati anche nelle obbligazioni

verso ROMA TPL Mobilità. In ogni caso si fa presente che i partner di COTRI hanno riconosciuto un rilevante avviamento a ROMA TPL

a fronte di un adeguamento dei corrispettivi. Comunque l’operazione di dismissione non appare semplice per cui dovrà essere attentamente

valutata e si devono mettere a budget tempi non brevi di negoziazione che dovranno interessare tutti i vari aspetti correlati alla questione

Roma (Service e prestazioni dirigenziali). Si dovrà, inoltre, valutare l’opportunità della dismissione nell’ambito della cessione del ramo

d’azienda dell’immobile in leasing sede delle attività romane. Si ricorda che i soci hanno l’obbligo di non cessione delle quote per patti

parasociali;

B) Costituzione di una Società veicolo controllata al 100% da Umbria TPL e Mobilità alla quale affidare tutte le attività di gestione

del TPL ed altri servizi della regione Umbria e per quanto riguarda il servizio ferroviario anche le attività svolte nella regione Lazio e nella

Regione Abruzzo La cessione del 100% di questa società o della sua maggioranza assoluta dovrebbe essere alla base della procedura di

evidenza pubblica necessaria alla individuazione di un partner privato che sulla nuova società potrebbe apportare propri capitali e riconoscere

un avviamento per la cessione delle quote. Si tratta in sostanza di replicare con successo quanto realizzato in altri contesti al fine di pervenire

alla privatizzazione del servizio.

C) Procedere alla cessione di tutto il patrimonio non strategico di Umbria TPL e Mobilità Spa costituito da partecipazioni in SIPA in

beni immobili ed altre società operanti nel settore dei parcheggi come nel campo delle rinnovabili. La cessione del patrimonio immobiliare

potrebbe essere realizzata anche attraverso la costituzione di una società veicolo;

D)Realizzare la rivisitazione della struttura dei costi e ricavi delle attività del core business Umbria attraverso la razionalizzazione dei

costi di struttura e l’adeguamento dei ricavi del servizio.

Ferruccio Bufaloni 30

UMBRIA TPL E MOBILITA’ S.P.A.

S.A.V.I.T. Srl

72,25%

ROMA TPL Scarl

SBE Enerverde Srl

SIPA Spa V

CIRIE’ PARCHEGGI Spa (VI)

40,00%

33,33%

22,48%

METRO’ PERUGIA Scarl

57,19%

TIBUS Srl

7,475%

90,00%

87,50%

Umbria TPL e Mobilità spa

ATC & Partners Scarl (Terni)

ISHTAR Soc.Cons. arl (Perugia)

TPL Mobilità Scarl (Perugia)

84,40% 50,00%

Società oggetto di possibile dismissione

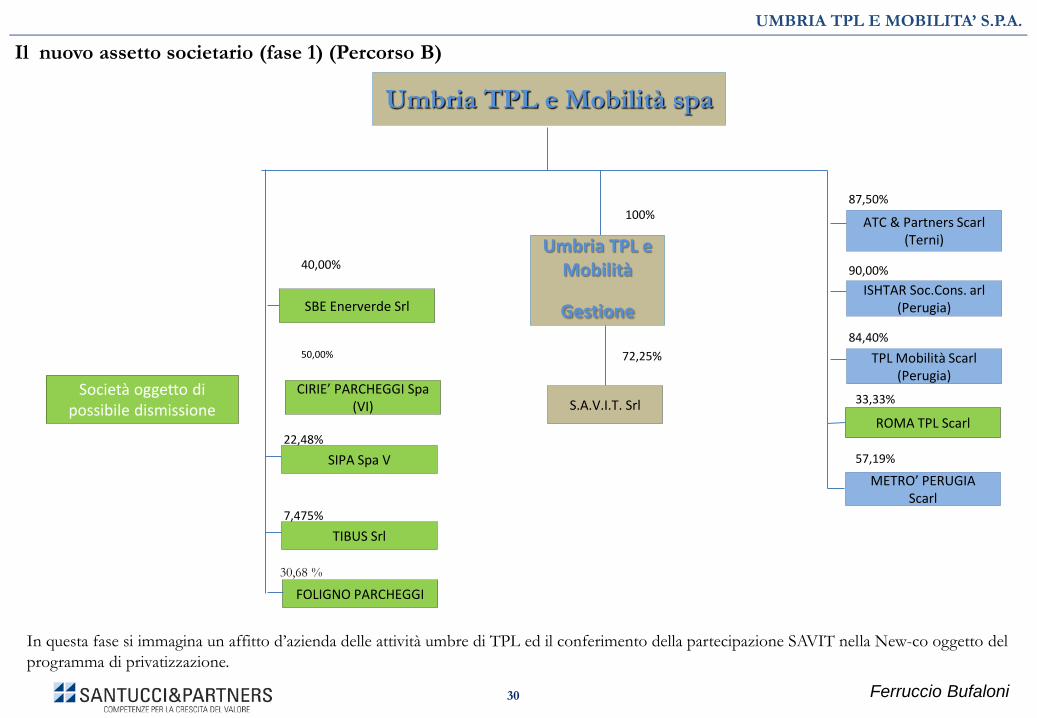

Il nuovo assetto societario (fase 1) (Percorso B)

Umbria TPL e Mobilità

Gestione

100%

In questa fase si immagina un affitto d’azienda delle attività umbre di TPL ed il conferimento della partecipazione SAVIT nella New-co oggetto del

programma di privatizzazione.

FOLIGNO PARCHEGGI

30,68 %

Ferruccio Bufaloni 31

UMBRIA TPL E MOBILITA’ S.P.A.

S.A.V.I.T. Srl

72,25%

SIPA Spa V

CIRIE’ PARCHEGGI Spa (VI)

22,48%

METRO’ PERUGIA Scarl

57,19%

TIBURTINA Srl

7,475%

90,00%

87,50%

Umbria TPL e Mobilità spa

ATC & Partners Scarl* (Terni)

ISHTAR Soc.Cons. arl (Perugia)

TPL Mobilità Scarl (Perugia)

84,40%

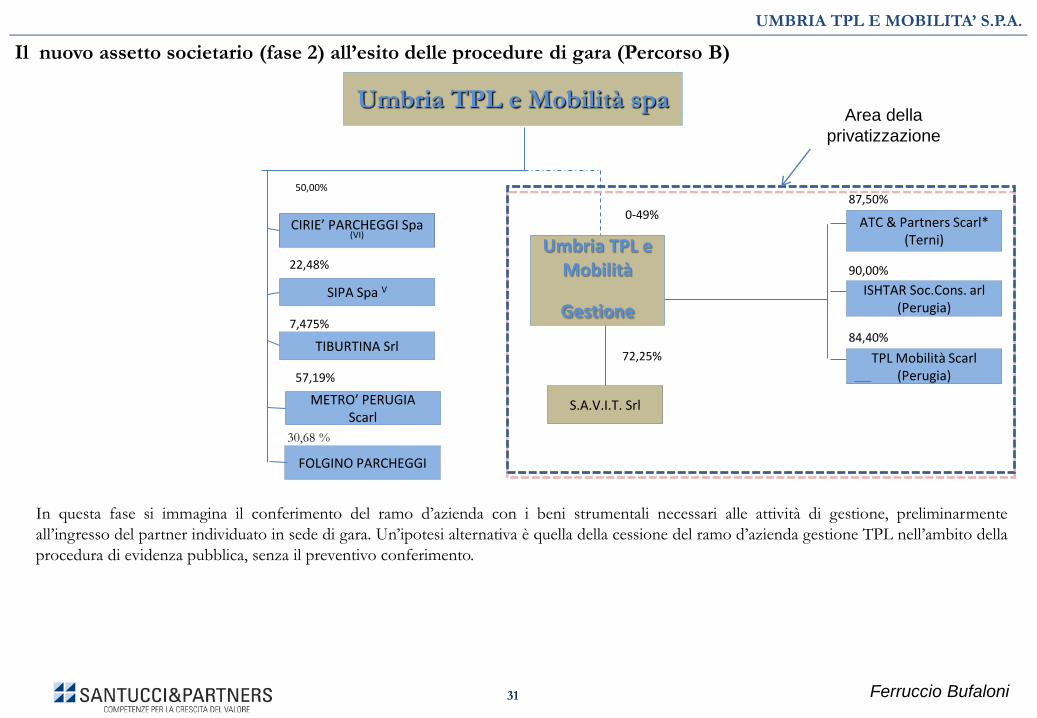

Il nuovo assetto societario (fase 2) all’esito delle procedure di gara (Percorso B)

Umbria TPL e Mobilità

Gestione

0-49%

In questa fase si immagina il conferimento del ramo d’azienda con i beni strumentali necessari alle attività di gestione, preliminarmente

all’ingresso del partner individuato in sede di gara. Un’ipotesi alternativa è quella della cessione del ramo d’azienda gestione TPL nell’ambito della

procedura di evidenza pubblica, senza il preventivo conferimento.

50,00%

Area della

privatizzazione

FOLGINO PARCHEGGI

30,68 %

Ferruccio Bufaloni 32

La copertura dei fabbisogni e primi interventi sulla gestione

UMBRIA TPL E MOBILITA’ S.P.A.

Interventi di consolidamento finanziario

La situazione societaria impone l’adozione di interventi caratterizzati da una tempistica stringente sintetizzabili in questi termini:

A) Intervento di nuova finanza per 25 Mil/€ sotto forma di un prestito ponte da parte di alcuni istituti di credito garantito da una lettera di

patronage sottoscritta pro quota da tutti i soci ed avente quale implicita copertura la liberazione dell’aumento di capitale già deliberato per 25

Mil/€ ;

B) Definizione di un accordo con i fornitori per la gestione della debitoria pregressa, il cui consolidamento, nell’orizzonte di 24 mesi, può

consentire un ulteriore importante messa in sicurezza della situazione aziendale;

C) Immediato avvio delle procedure per l’individuazione di un partner privato che dovrà apportare gli ulteriori mezzi propri necessari per il

definitivo consolidamento aziendale e stimati in ulteriori 25 Mil/€

Il complesso degli interventi consente la copertura totale ed adeguata dei fabbisogni di cassa stimati per i prossimi mesi ed un definitivo

consolidamento strutturale della Società.

Interventi sulla gestione caratteristica

D) Rivisitazione dei costi di struttura con contenimento significativo;

E) Rivisitazione dei contratti di servizio in ottica di adeguamento dei corrispettivi od alternativamente di riduzione delle prestazioni con riduzione

dei costi a parità di ricavi attraverso l’adeguamento del corrispettivo unitario a km mantenendo la spese pubblica in termini reali sui livelli degli

anni precedenti;

F) Rivisitazione degli accordi aziendali con dirigenti, quadri e personale.

Gli interventi sulla gestione caratteristica dovranno esplicare i loro effetti a partire dal 1° Gennaio 2013.

Ferruccio Bufaloni 33

La copertura dei fabbisogni e primi interventi sulla gestione

UMBRIA TPL E MOBILITA’ S.P.A.

Il programma di dismissioni

Nell’ambito dei processi di dismissione da avviare per attività non strettamente riconducibili al core business della società, si ritiene che una

particolare attenzione debba essere posta per gli impegni fino ad ora assunti nella gestione dei parcheggi.

Considerata, da un lato, l’assenza di significativi risultati economici positivi e dall’altro, l’onere finanziario sopportato dalla società per investimenti,

anche notevoli, effettuati, peraltro, al di fuori del territorio regionale, si è dell’avviso che individuare ogni possibile forma per “l’uscita” da tali

impegni, considerata la situazione della società così come rappresentata con la presente analisi, debba costituire una priorità tra le problematiche da

affrontare.

Ferruccio Bufaloni 34

La governance

UMBRIA TPL E MOBILITA’ S.P.A.

La fase di ristrutturazione non può che essere gestita con forme straordinarie che garantiscano il puntuale adempimento in tempi certi degli

obbiettivi del piano sopra delineato. In particolare si può ipotizzare quanto segue:

A) Ridefinire, all’esito dell’approvazione da parte degli organi societari del piano di ristrutturazione della società la governance

societaria con l’individuazione di un unico referente (Amministratore Unico o Amministratore Delegato) con precisi poteri in

ordine alla gestione ed esecuzione del Piano ed all’avvio del processo di dismissione; In tal senso il Consiglio di Amministrazione

attuale ha presentato le proprie dimissioni nel corso dell’assemblea dei soci tenutasi il 5 Novembre 2012, e che si ricostituirà in

data 13 Novembre 2012.

B) Affidamento dell’incarico ad un Project Manager, sotto la supervisione dell’Amministratore Unico o dell’AD, del riassetto della

commessa Lazio in un’ottica di contenimento e di rientro della esposizione e di successiva dismissione con liberazione dagli

impegni e valorizzazione delle attività. In tale mandato dovrà essere anche prevista la possibilità di un mantenimento degli

accordi societari, ma con l’esclusiva finalità della definizione di tempistiche di rientro certe per la parte dei crediti legati alla

gestione corrente.

35 Ferruccio Bufaloni

UMBRIA TPL E MOBILITA’ S.P.A.

V. PRIME PROIEZIONI

Ferruccio Bufaloni 36

Modalità di elaborazione del Piano e scenario macroeconomico assunto

UMBRIA TPL E MOBILITA’ S.P.A.

Nella elaborazione del piano e più specificatamente delle proiezioni economiche quantificate per gli anni 2013 -2014 -2015 si è

tenuto conto di un assunto dal quale responsabilmente si ritiene di non poter prescindere. Più specificatamente considerato il

particolare impegno finanziario richiesto alla compagine societaria, in termini di ricapitalizzazione si è ritenuto di dover mantenere

invariata rispetto al corrente anno 2012 l’entità complessiva dei corrispettivi che gli enti dovranno riconoscere alla società a partire

dal prossimo anno 2013, in considerazione delle sempre più ridotte disponibilità finanziarie degli stessi enti per fronteggiare la spesa

corrente. Questo obiettivo è stato raggiunto aumentando da un lato, il corrispettivo kilometrico da riconoscere per i servizi svolti in

modo tale da portare il corrispettivo ad un livello di congruità con i costi sostenuti, e dall’altro riducendo di circa il 10% l’entità degli

stessi servizi. Apposite proiezioni già messe a punto possono confermare, ancorchè con tali riduzioni, il mantenimento di uno

standard quantitativo e qualitativo dei servizi rispondente alle esigenze di mobilità proveniente dal territorio.

Tutto quanto precede, seppure considerato per il triennio 2013 – 2014 – 2015, potrà essere riconsiderato sulla base delle risultanze

della gara di appalto per l’affidamento dei servizi che gli enti affidanti saranno chiamati ad espletare.

Le elaborazioni di Piano sono state effettuate con riferimento ad un orizzonte temporale triennale (2013-2015) ed ipotizzano

l’ingresso di un partner privato nella compagine sociale di Umbria TPL e Mobilità Spa nel corso del 2013, in considerazione del

fatto che le procedure di selezione potrebbero richiedere da 6 a 12 mesi. Lo scenario macroeconomico preso a riferimento ipotizza

una dinamica inflazionistica dei prezzi al consumo del 3% annuo ed un crescita dei tassi d’interesse (euribor 3 mesi) dello 0,25%

anno.

La dinamica dei consumi e dell’utenza è supposta stabile, le proiezioni formulate ipotizzano un adeguamento tariffario da Settembre

2013 indispensabile per il riequilibrio economico e finanziario della Società. Quanto precede, fatte comunque salve ed

impregiudicate le prerogative che gli enti affidanti riterranno di dover esercitare in tale direzione. E’ evidente che il rinvio di detto

adeguamento tariffario non potrà che essere compensato con l’adeguamento dei corrispettivi dei contratti di servizio.

Ferruccio Bufaloni 37

Modalità di elaborazione del Piano e scenario macroeconomico assunto

UMBRIA TPL E MOBILITA’ S.P.A.

Le proiezioni si riferiscono esclusivamente alla Umbria TPL e Mobilità Spa e prendono in considerazione il bilancio consolidato

tenuto conto che l’attività SAVIT è sostanzialmente tutta intercompany ed è caratterizzata da un equilibrio economico e finanziario

che in ogni caso la controllante Umbria TPL e Mobilità Spa è chiamata a sostenere come di seguito illustrato. Le altre Società

partecipate potrebbero avere effetti ridotti sul consolidato e, comunque, dei rischi di esborso finanziario si è tenuto conto nelle

proiezioni di seguito formulate.

Nelle elaborazioni numeriche si è fatto riferimento alla struttura societaria dello scenario A) nella quale il socio privato interviene

direttamente in Umbria TPL e Mobilità Spa con un apporto di capitale proprio con le modalità di seguito ipotizzate. Si è considerata

l’ipotesi dell’interruzione delle attività di servizio su Roma; allo stesso tempo si è mantenuta, per il momento, ai fini della proiezione

economica e finanziaria, l’attività di Service e di Affitto di immobili strumentali in Roma. E’ evidente che anche queste due attività,

ugualmente causa di criticità finanziarie, dovranno formare oggetto di valutazione sul mantenimento o meno delle medesime, in

occasione del riassetto complessivo della commessa Lazio. Tale ipotesi appare prudenziale in ragione del fatto che nelle proiezioni si

assume un limitato rientro del capitale investito in Umbria TPL e Mobilità Spa.

Ferruccio Bufaloni 38

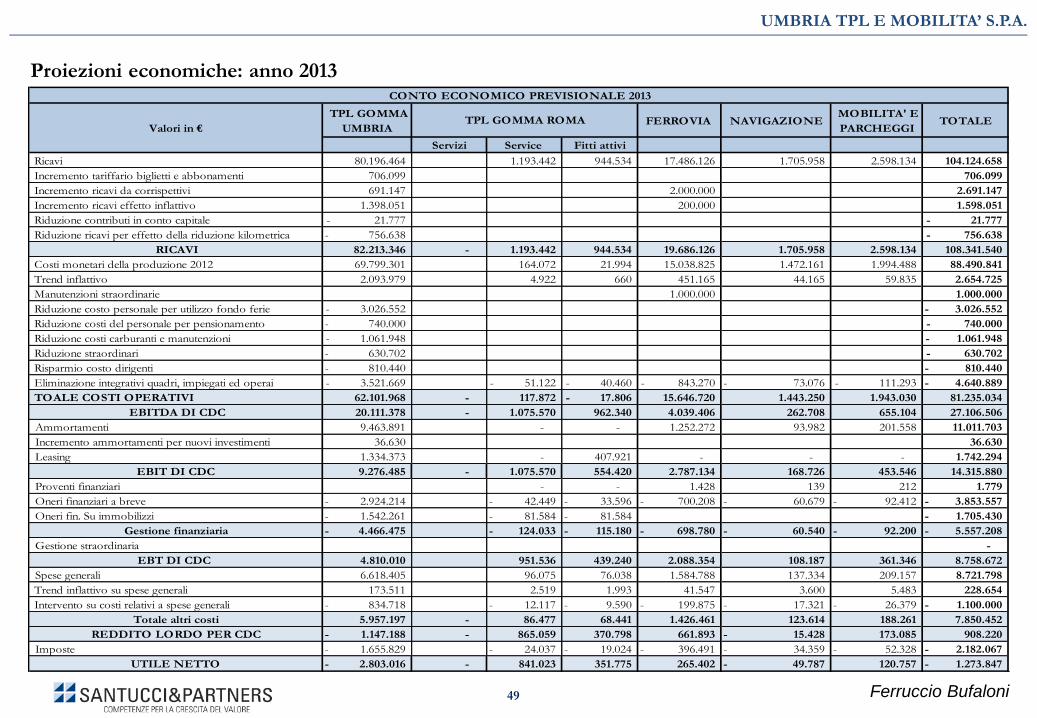

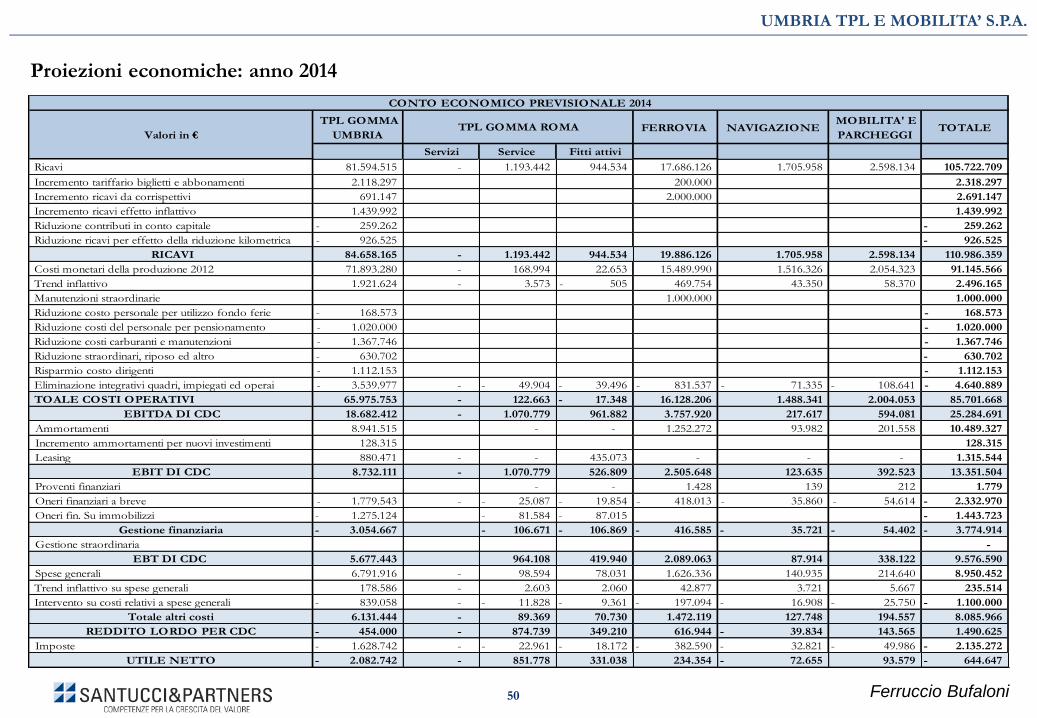

La dinamica attesa dei Ricavi

UMBRIA TPL E MOBILITA’ S.P.A.

Le proiezioni si basano sul necessario e non rinviabile adeguamento dei contratti di servizio in Umbria sia per il ferro che per il

servizio di TPL su gomma. In particolare si è previsto quanto segue:

a) Incremento del corrispettivo del contratto di servizio su ferro per 2,2 Mil/€ a partire dal 1 Gennaio 2013;

b) Considerata la scarsità delle risorse pubbliche a disposizione per il finanziamento dei corrispettivi dei contratti di servizio, quale

supporto economico a fronte della socialità delle tariffe applicate, è stato ipotizzato un mantenimento degli importi dei contratti

di servizio su gomma nelle stesse entità finanziarie riconosciute per il corrente anno 2012, fatto salvo l’incremento di tali

corrispettivi per le rivalutazioni ISTAT di cui al successivo punto c). Per mantenere invariato il corrispettivo base contrattuale al

livello 2012, ed al fine di consentire alla Società un recupero, ancorché non esaustivo, dello squilibrio tra ricavi e costi della

gestione, a causa della inadeguatezza dei corrispettivi fino ad ora riconosciuti, è stata prevista una riduzione di Km. 1.891.595 per

l’anno 2013, ed una ulteriore riduzione di 424.718 Km. Per il 2014 e 2015. Sulla base delle indicazioni acquisite presso la Società

si ritiene che tali decurtazioni (10% mediamente), incentrate su collegamenti e fasce orarie di ridotta frequentazione, non

andranno ad incidere in maniera significativa sul livello qualitativo dei servizi e sulle esigenze di mobilità del territorio.

c) Adeguamento nel corso del triennio oggetto di analisi dei contratti di servizio in ragione dell’effettiva dinamica dei costi sulla

base dei meccanismi che verranno esposti in seguito;

d) Riduzione pari a 756.638 € nel 2013; 926.525 nel 2014 e 2015 dei ricavi da vendita di titoli di viaggio in ragione delle minori

percorrenze previste dai nuovi contratti di servizio. In pratica si è stimato una perdita di 0,40 €/km per la riduzione dell’utenza.

La riduzione è inferiore rispetto a quanto normalmente realizzato dalla Società mediamente a Km dalla cessione di titoli di

viaggio (0,66 €/km) in considerazione del fatto che la riduzione delle percorrenze è ipotizzata con riferimento a linee marginali

e in periodi dell’anno ed in fasce orarie caratterizzate da minore utenza trasportata;

e) Ferme le prerogative in capo agli Enti affidanti è stato previsto un adeguamento del sistema tariffario, fermo dal Settembre 2009,

con un aumento degli incassi da vendita titoli di viaggio per i servizi su gomma a partire dal mese di Settembre 2013, con un

effetto economico di circa € 706.000 nel 2013 e di circa € 2.118.000 nel 2014. L’aumento tariffario previsto sarà articolato nei

seguenti termini:

Biglietti di corsa semplice urbani ed extraurbani: aumento del 20%

Abbonamenti urbani ed extraurbani: aumento del 20%

Ferruccio Bufaloni 39

La dinamica attesa dei Ricavi

UMBRIA TPL E MOBILITA’ S.P.A.

Per quanto riguarda il sistema tariffario particolare in vigore nel servizio urbano di Perugia per il biglietto di corsa semplice (regime

di biglietto unico) l’adeguamento tariffario ipotizzato presuppone il riconoscimento al gestore del servizio di TPL dell’importo

dell’incremento (20%), limitando le spettanze del Comune di Perugia al restante 30%.

Nelle proiezioni finanziarie dei ricavi sono stati considerati nel piano di ristrutturazione predisposto, oltre ai ricavi propri derivanti

dalle attività espletate (biglietti, abbonamenti, ecc), anche tutti i corrispettivi, contributi o altri proventi formalmente riconosciuti

dagli Enti affidanti, e, quindi, per la loro natura, certi ed esigibili.

Non sono stati considerati, e non potevano, al momento, essere considerati, altri eventuali ricavi per contribuzioni pubbliche che,

ancorché rivendicate dalla Società, devono trovare conforto con il riconoscimento formale da parte dell’Ente debitore individuato.

E’ evidente che, nell’eventuale recepimento delle rivendicazioni della Società per quanto precede, i relativi benefici economici

andranno ad influenzare, in positivo, le proiezioni economiche predisposte, alleviando anche alcune azioni forti di contenimento dei

costi necessariamente previste nelle proiezioni.

Una eccezione è rappresentata dal previsto contributo aggiuntivo per il ripiano del disavanzo del servizio ferroviario, il cui impegno

al riconoscimento sembra, di fatto, acquisito.

Ferruccio Bufaloni 40

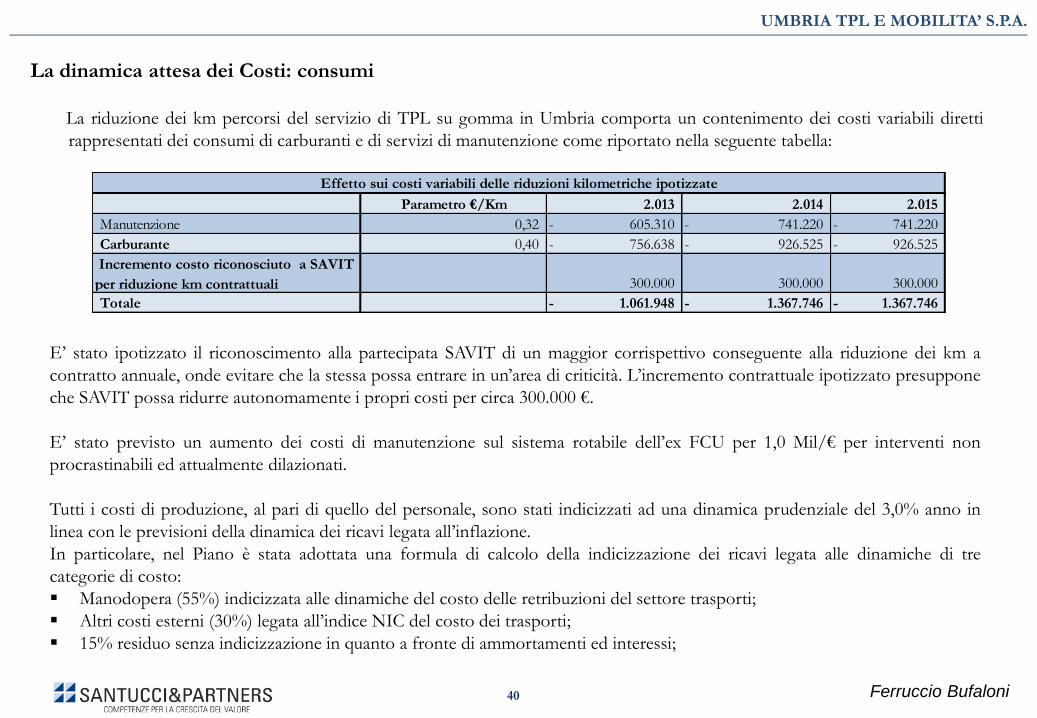

La dinamica attesa dei Costi: consumi

UMBRIA TPL E MOBILITA’ S.P.A.

La riduzione dei km percorsi del servizio di TPL su gomma in Umbria comporta un contenimento dei costi variabili diretti

rappresentati dei consumi di carburanti e di servizi di manutenzione come riportato nella seguente tabella:

E’ stato ipotizzato il riconoscimento alla partecipata SAVIT di un maggior corrispettivo conseguente alla riduzione dei km a

contratto annuale, onde evitare che la stessa possa entrare in un’area di criticità. L’incremento contrattuale ipotizzato presuppone

che SAVIT possa ridurre autonomamente i propri costi per circa 300.000 €.

E’ stato previsto un aumento dei costi di manutenzione sul sistema rotabile dell’ex FCU per 1,0 Mil/€ per interventi non

procrastinabili ed attualmente dilazionati.

Tutti i costi di produzione, al pari di quello del personale, sono stati indicizzati ad una dinamica prudenziale del 3,0% anno in

linea con le previsioni della dinamica dei ricavi legata all’inflazione.

In particolare, nel Piano è stata adottata una formula di calcolo della indicizzazione dei ricavi legata alle dinamiche di tre

categorie di costo:

Manodopera (55%) indicizzata alle dinamiche del costo delle retribuzioni del settore trasporti;

Altri costi esterni (30%) legata all’indice NIC del costo dei trasporti;

15% residuo senza indicizzazione in quanto a fronte di ammortamenti ed interessi;

Parametro €/Km 2.013 2.014 2.015

Manutenzione 0,32 605.310- 741.220- 741.220-

Carburante 0,40 756.638- 926.525- 926.525-

Incremento costo riconosciuto a SAVIT

per riduzione km contrattuali 300.000 300.000 300.000

Totale 1.061.948- 1.367.746- 1.367.746-

Effetto sui costi variabili delle riduzioni kilometriche ipotizzate

Ferruccio Bufaloni 41

La dinamica attesa dei Costi: personale diretto

UMBRIA TPL E MOBILITA’ S.P.A.

La riduzione kilometrica ipotizzata comporta anche un contenimento delle esigenze di personale diretto, che in base alla stima

realizzata si attestano rispettivamente a:

• 76 persone per il 2013 a fronte di una riduzione di 1.891.595 Km;

• Ulteriori 17 persone per il 2014 e 2015 a fronte di una riduzione di 424.718 Km, per un totale a regime di 93 unità;

La riduzione del fabbisogno di personale potrà essere assorbita solo parzialmente dall’ordinario turn-over che nel triennio sarà

pari a 20 addetti con un effetto economico a regime positivo di 800.000 € al quale aggiungere l’effetto di trascinamento delle

uscite del 2012, pari a 500.000 €, come da tabella seguente.

Gli esuberi di personale non assorbiti dalle uscite spontanee potranno essere compensati in termini economici, almeno per il

2013 ed una parte del 2014 dalla possibilità di smaltire le entità delle ferie e permessi ancora non usufruite dal personale ed in

parte con un recupero sui costi al momento sostenuti dalla società per prestazioni straordinarie stimate in circa 630.000 €.

Più in particolare

Fondo ferie al 31 12 2011:

• Gomma Umbria 3.195.125 €

• Gomma Roma 431.433 €

• Ferro 274.594 €

Recupero costo del personale da riduzione straordinario:

• Circa 630.000 € come da tabella a lato

Straordinari 2012 senza Roma 1.051.170

Stima risparmio 60%

Totale risparmio stimato 630.702

Recupero costi da riduzione straordinario

Uscite personale 2.012 2.013 2.014 2.015

Uscite attese per dimissioni o pensionamenti 28 6 7 7

Effetto economico su base annua 500.000 740.000 1.020.000 1.300.000

Ferruccio Bufaloni 42

La dinamica attesa dei Costi: il costo della manodopera

UMBRIA TPL E MOBILITA’ S.P.A.

E’ evidente come il particolare status giuridico di cui viene ad usufruire il personale autoferrotranviario e l’assenza, per il settore, di

ammortizzatori sociali, viene a penalizzare la Società, dall’anno 2014 e successivi, per gli esuberi di personale conseguenti alla riduzione

dei servizi. Tutto ciò almeno fino a quando, con il blocco del turnover, si riuscirà a compensare il personale in esubero.

Una analoga considerazione può essere fatta per altre unità di personale, ritenute dalla Società in esubero, facenti parte del settore

amministrativo e tecnico, per effetto del processo di fusione delle preesistenti aziende.

Gli interventi ipotizzati sul fronte dei ricavi e dei costi di funzionamento non appaiono tali da garantire un riequilibrio strutturale del

conto economico della Società. Del resto ipotizzare ulteriori interventi sul fronte dei ricavi appare irrealistico in ragione dello sforzo

richiesto agli enti soci e concedenti in termini anche di aumento di capitale come previsto.

Si impone, pertanto, un intervento strutturale sui costi di funzionamento della Società. Considerata la particolarità della

ripartizione dei costi nel comparto delle aziende esercenti servizi di trasporto pubblico locale, al quale Umbria TPL e Mobilità va

ricondotta, che vede le spese di personale aventi una incidenza di circa il 50% sul totale dei costi, ed altri costi a seguire, per entità

(carburanti, assicurazioni, oneri finanziari, ammortamenti), non influenzabili dal sistema decisorio della società, è di tutta evidenza come

l’intervento strutturale sui costi di funzionamento della società non può non intaccare il costo della manodopera diretta ed il costo del

personale di struttura.

Il Piano assume, pertanto, la sottoscrizione di un accordo con le OO.SS. e con il personale interessato che consenta di realizzare un

contenimento del costo complessivo di circa 5,75 mln/€ attraverso un’equa distribuzione dei sacrifici su tutti i livelli di inquadramento

aziendale, oltre a quanto previsto in forza di un naturale processo di pensionamento e di uscita del personale attualmente alle

dipendenze. L’accordo si dovrà, infatti, proporre una equa distribuzione degli inevitabili sacrifici intervenendo in modo selettivo e con

incidenze proporzionalmente crescenti in ragione del livello retributivo della posizione.

E’ evidente che tale contenimento di costo potrà avere una sua riconsiderazione nella eventualità di maggiori risorse a disposizione, e

nei limiti di tali maggiori risorse.

Ferruccio Bufaloni 43

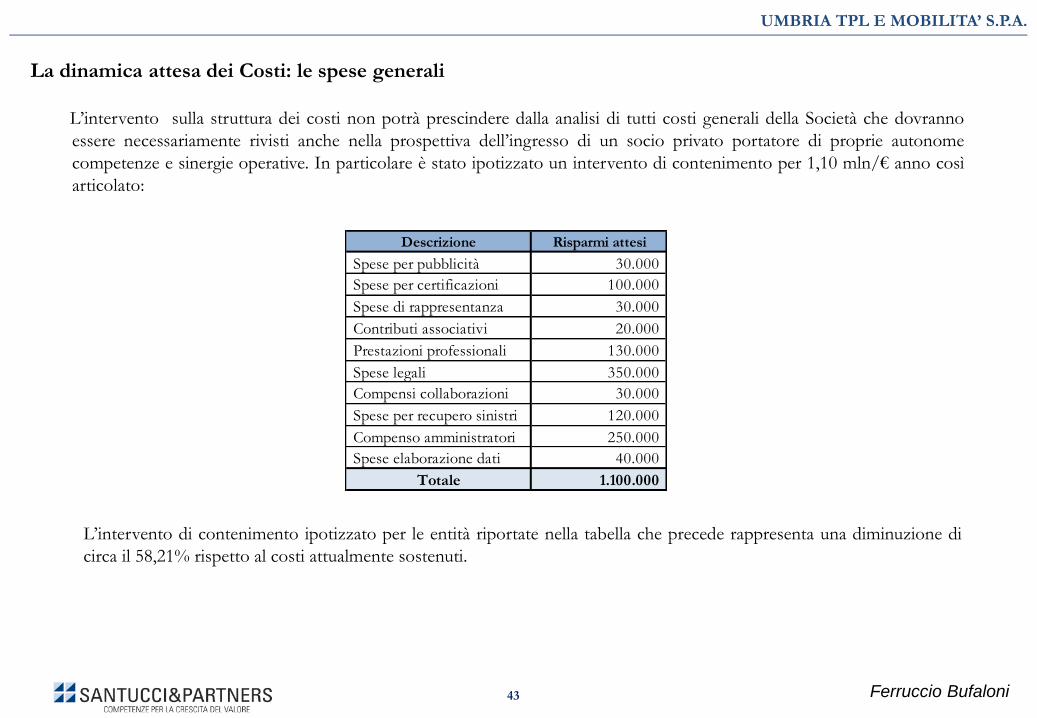

La dinamica attesa dei Costi: le spese generali

UMBRIA TPL E MOBILITA’ S.P.A.

L’intervento sulla struttura dei costi non potrà prescindere dalla analisi di tutti costi generali della Società che dovranno

essere necessariamente rivisti anche nella prospettiva dell’ingresso di un socio privato portatore di proprie autonome

competenze e sinergie operative. In particolare è stato ipotizzato un intervento di contenimento per 1,10 mln/€ anno così

articolato:

Descrizione Risparmi attesi

Spese per pubblicità 30.000

Spese per certificazioni 100.000

Spese di rappresentanza 30.000

Contributi associativi 20.000

Prestazioni professionali 130.000

Spese legali 350.000

Compensi collaborazioni 30.000

Spese per recupero sinistri 120.000

Compenso amministratori 250.000

Spese elaborazione dati 40.000

Totale 1.100.000

L’intervento di contenimento ipotizzato per le entità riportate nella tabella che precede rappresenta una diminuzione di

circa il 58,21% rispetto al costi attualmente sostenuti.

Ferruccio Bufaloni 44

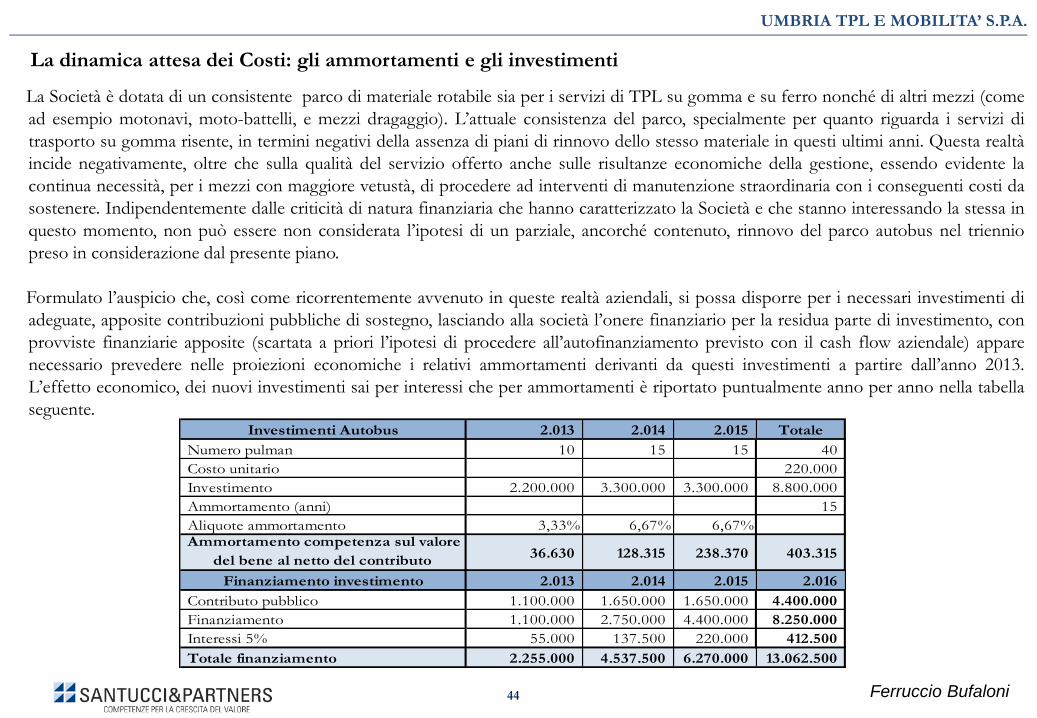

La dinamica attesa dei Costi: gli ammortamenti e gli investimenti

UMBRIA TPL E MOBILITA’ S.P.A.

La Società è dotata di un consistente parco di materiale rotabile sia per i servizi di TPL su gomma e su ferro nonché di altri mezzi (come

ad esempio motonavi, moto-battelli, e mezzi dragaggio). L’attuale consistenza del parco, specialmente per quanto riguarda i servizi di

trasporto su gomma risente, in termini negativi della assenza di piani di rinnovo dello stesso materiale in questi ultimi anni. Questa realtà

incide negativamente, oltre che sulla qualità del servizio offerto anche sulle risultanze economiche della gestione, essendo evidente la

continua necessità, per i mezzi con maggiore vetustà, di procedere ad interventi di manutenzione straordinaria con i conseguenti costi da

sostenere. Indipendentemente dalle criticità di natura finanziaria che hanno caratterizzato la Società e che stanno interessando la stessa in

questo momento, non può essere non considerata l’ipotesi di un parziale, ancorché contenuto, rinnovo del parco autobus nel triennio

preso in considerazione dal presente piano.

Formulato l’auspicio che, così come ricorrentemente avvenuto in queste realtà aziendali, si possa disporre per i necessari investimenti di

adeguate, apposite contribuzioni pubbliche di sostegno, lasciando alla società l’onere finanziario per la residua parte di investimento, con

provviste finanziarie apposite (scartata a priori l’ipotesi di procedere all’autofinanziamento previsto con il cash flow aziendale) appare

necessario prevedere nelle proiezioni economiche i relativi ammortamenti derivanti da questi investimenti a partire dall’anno 2013.

L’effetto economico, dei nuovi investimenti sai per interessi che per ammortamenti è riportato puntualmente anno per anno nella tabella