20

Nota Congiunturale sul Trasporto Merci periodo di osservazione Gennaio-Giugno 2017 a cura del Centro Studi Confetra Anno XX - agosto 2017

Nota Congiunturalesul Trasporto Merciperiodo di osservazioneGennaio-Giugno 2017

a cura delCentro Studi Confetra

Anno XX - agosto 2017

OK

NOTA CONGIUNTURALE SUL TRASPORTO MERCI - ANNO XX - AGOSTO 2017

Nota congiunturale sul trasporto merci1

NOTA METODOLOGICALa Nota Congiunturale Confetra sul Trasporto Merci presenta periodicamente i risultati dell’indagine sull’andamento del mercato del trasporto merci italiano,

indicandone le variazioni rispetto allo stesso periodo dell’anno precedente.

La presente Nota si riferisce ai dati del I° semestre 2017 in rapporto a quelli dello stesso periodo del 2016.

Il trend è rilevato in termini sia di traffico che di fatturato. Vengono inoltre rilevati i valori di alcuni indicatori relativi al rischio di credito (tempi medi di incasso e

percentuale di insolvenze rispetto al fatturato), nonché le aspettative degli operatori nel breve periodo.

L’indagine è svolta intervistando un panel di centinaia di imprese tra le più rappresentative dei vari settori: per questo motivo il campione utilizzato non può

essere considerato totalmente rappresentativo dell’universo. Manca infatti la componente delle piccole imprese, settore sottoposto ad un severo processo di

razionalizzazione.

Insieme ai dati raccolti ed elaborati dal Centro Studi Confetra sono riportati i principali indici dei trasporti rilevati da altre fonti. I valori possono essere non coinci-

denti per effetto sia di un eventuale sfasamento temporale delle rilevazioni, sia per la differenza degli elementi rilevati.

I dati del Cargo aereo sono di fonte Assaeroporti e sono presi al netto delle poste e dell’aviocamionato.

Anno XX - agosto 2017

OK

OK

2Traf�co e Fatturato

Tempi medi di incasso: 78,2 giorni (78,5 giorni nel I° semestre 2016)

Insolvenze rispetto al fatturato: 1,0% (1,2% nel I° semestre 2016)

Aspettative di traf�co per il II° semestre 2017:

Stabile: 52,6% (54,2% precedente rilevazione)

In calo: 5,3% (2,8% precedente rilevazione)

In crescita: 42,1% (43% precedente rilevazione)

+3,1% +5,4%

Spedizionieri internazionali - Freight forwarders

spedizioni

Aereo

+2,5%spedizioni

fatturato +4,9%

Mare

+2,3%spedizioni

fatturato +5,0%

spedizioni

Strada

spedizioni +2,4%

fatturato +4,6%

fatturato

Corrieri Nazionali

Express Courier

+6,5%

+6,0%

consegne

fatturato

consegne +3,3%

+3,0%

Strada

fatturato +4,7%nazionali

+3,8%internaz.

viaggi nazionali internaz.

Ferrovia

treni/km +1,7%

Aereo (compreso il traf�co courier)

tonnellate +11,7%

Mare

+5,4%teu

destfinale

rinfuseliquide

tonn+2,0% ro-ro

tonn +9,8%-11,2%rinfusesolidetonn.

0%teu

tranship-ment

Vettori - Cargo Carriers

+4,9% +5,2%

mancante dato di Augusta e Cagliari

mancante datodi Cagliari

NOTA CONGIUNTURALE SUL TRASPORTO MERCI - ANNO XX - AGOSTO 2017

OK

3

I dati relativi al traffico del primo semestre 2017 confrontati con quelli dell’analogo periodo del 2016 sono nettamente positivi. Fa eccezione il trasporto delle rinfuse solide che ha registrato un calo generalizzato in vari porti (-11,2%).

I dati relativi al fatturato sono tutti di segno positivo, evidenziando un buon recupero dei margini anche per i comparti delle spedizioni interna-zionali via mare (+5%) e via aerea (+4,9%) che nell’ultimo anno avevano mostrato sofferenza.

Gli express courier continuano ad avere le performance migliori, sia per il numero di consegne (+6,5%) che per il fatturato (+6,0%), coerentemente con la crescita costante dell’e-commerce.

Rallenta il recupero del trasporto ferroviario che segna un +1,7% rispetto al +3,8% del primo semestre 2016.

Trend positivo a doppia cifra (+11,7%) per il trasporto aereo che è oramai ben oltre i livelli pre-crisi.

Anche l’autotrasporto, sia nazionale che internazionale, ha registrato un buon andamento nei traffici (rispettivamente +4,9% e +5,2%) e nel fattura-

to (rispettivamente +4,7% e +3,8%).

Discreti i risultati dei corrieri nazionali che si mantengono in una crescita oltre al 3% sia in termini di traffico che di fatturato.

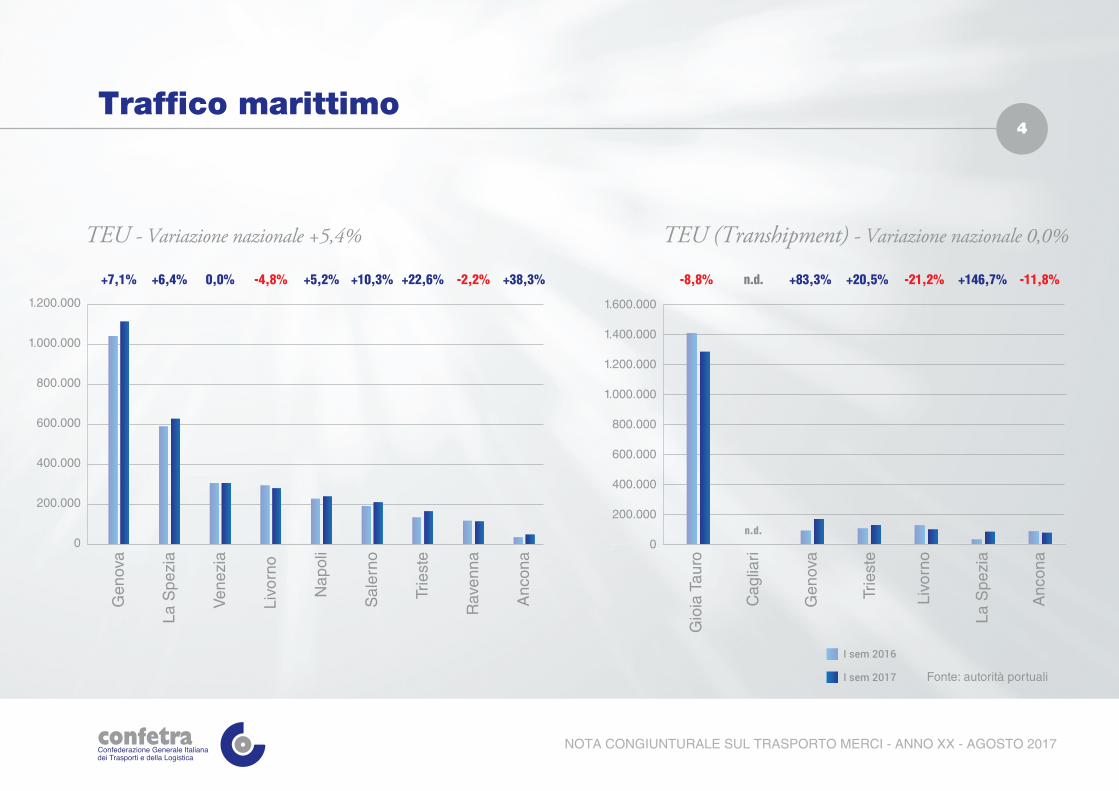

Nel comparto marittimo, al di là del calo nelle rinfuse solide, l’andamento è stato particolarmente brillante nel traffico RO-RO (+9,8%). Il traffico TEU vede un aumento generalizzato del +5,4%. Il transhipment cala nei porti di pure transhipment (Gioia Tauro -8,8%), mentre in alcuni porti di

destinazione finale la quota di transhipment è stata più elevata rispetto al passato (es. Genova e La Spezia).

Per le spedizioni internazionali si registra, oltre all’aumento dei fatturati, un discreto recupero dei traffici, in linea con la crescita degli scambi inter-nazionali attestata dall’Istat nel primo semestre 2017 rispetto al primo semestre 2016.

In generale i dati mostrano come la ripresa nel settore si stia consolidan-do e che la crisi sia oramai alle spalle. Le aspettative della maggioranza degli operatori si confermano ottimiste anche per il prossimo semestre.

NOTA CONGIUNTURALE SUL TRASPORTO MERCI - ANNO XX - AGOSTO 2017

Traf�co marittimo 4

Fonte: autorità portualiI sem 2017

I sem 2016

TEU - Variazione nazionale +5,4% TEU (Transhipment) - Variazione nazionale 0,0%

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

+7,1% +6,4% +22,6% -2,2%0,0% -4,8% +5,2% +10,3% +38,3%

Anc

ona

Rav

enna

Trie

ste

Sal

erno

Nap

oli

Livo

rno

Ven

ezia

La S

pezi

a

Gen

ova

-8,8% n.d. +83,3% +20,5% -21,2% +146,7% -11,8%

Anc

ona

La S

pezi

a

Livo

rno

Trie

ste

Gen

ova

Cag

liari

Gio

ia T

auro

n.d.

NOTA CONGIUNTURALE SUL TRASPORTO MERCI - ANNO XX - AGOSTO 2017

5

RO-RO - Variazione nazionale +9,8%

+14,9% +29,4% +2,1% +8,5% +10,9% +5,7% -7,2% +4,6% +3,1% +16,1% +20,1% +11,2% +8,3% -2,4% +41,7% -8,3%

Mes

sina

Pal

erm

oT.

Imer

ese

Olb

iaG

olfo

Ara

nci

Por

to T

orre

s

Gen

ova

Trie

ste

Sal

erno

Livo

rno

Bar

i

Sav

ona

Vad

o Li

gure

Cat

ania

(ge

n-m

ar)

Pio

mbi

no-E

lba

Civ

itave

cchi

a F

ium

icin

o-G

aeta

Anc

ona

Ven

ezia

Rav

enna

Brin

disi

Fonte: autorità portualiI sem 2017

I sem 2016tonnellate

NOTA CONGIUNTURALE SUL TRASPORTO MERCI - ANNO XX - AGOSTO 2017

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

8.000.000

6

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

8.000.000

-19,4% -7,0% -20,4% -9,5% -6,5% -2,2% +3,0% +55,7% -25,3% -28,1% +55,6% -24,2% -14,1% -35,0%

Fonte: autorità portualiI sem 2017

I sem 2016

Bar

i

Sav

ona

Vad

o Li

gure

Mon

falc

one

(gen

-apr

)

Gen

ova

Brin

disi

Ven

ezia

Rav

enna

Tara

nto

Rinfuse solide - Variazione nazionale -11,2%

tonnellate

NOTA CONGIUNTURALE SUL TRASPORTO MERCI - ANNO XX - AGOSTO 2017

Civ

itave

cchi

aF

ium

icin

o-G

aeta

Chi

oggi

a(g

en-a

pr)

La S

pezi

a

Pio

mbi

noE

lba

Olb

iaG

olfo

Ara

nci

Trie

ste

7

Rinfuse liquide - Variazione nazionale +2,0%

-1,0% +32,3% +2,2% +1,8% -4,0% +6,7% +2,1% -6,2% -24,6% -8,6% -1,0% -6,0%

0

5

10

15

20

25

Trie

ste

Aug

usta

Cag

liari

Tara

nto

Civ

itave

cchi

aF

ium

icin

oG

aeta

Nap

oli

Sav

ona

Vad

o Li

gure

Ven

ezia

Livo

rno

Gen

ova

Mes

sina

Brin

disi

Rav

enna

Anc

ona

n.d n.d

n.dn.d

tonnellateFonte: autorità portualiI sem 2017

I sem 2016

NOTA CONGIUNTURALE SUL TRASPORTO MERCI - ANNO XX - AGOSTO 2017

OK8

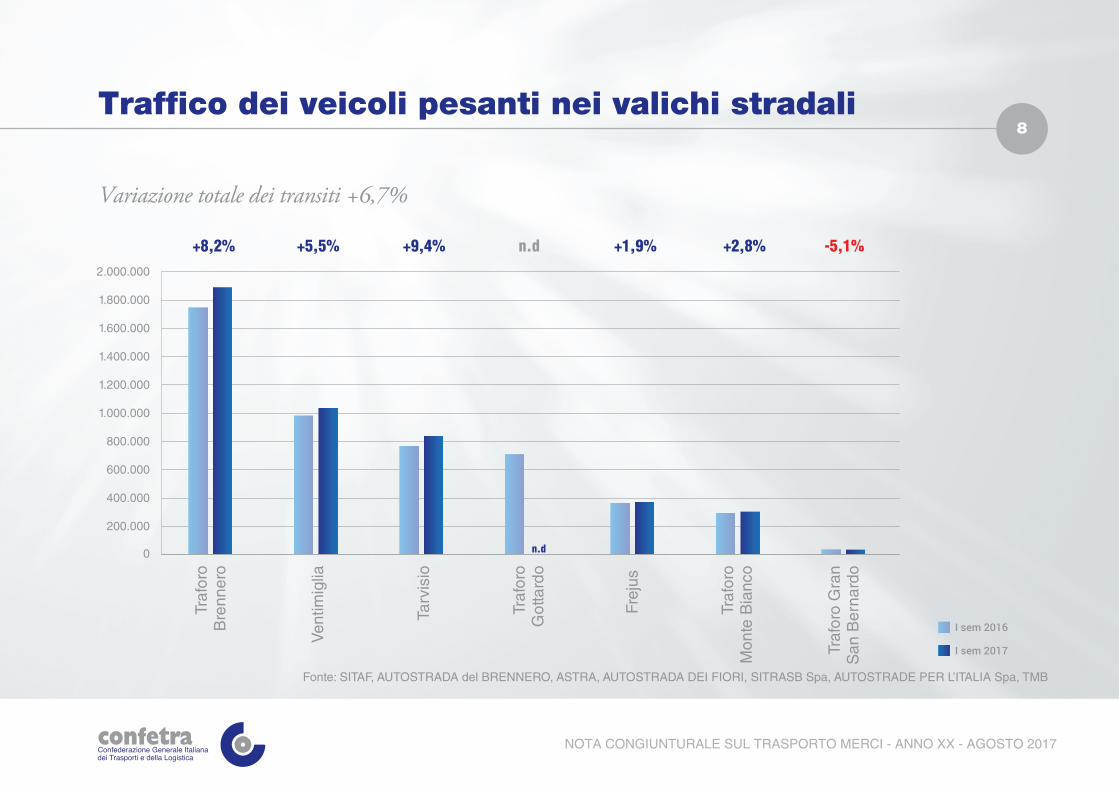

Variazione totale dei transiti +6,7%

+8,2% +5,5% +9,4% n.d

n.d

+1,9% +2,8% -5,1%

Fonte: SITAF, AUTOSTRADA del BRENNERO, ASTRA, AUTOSTRADA DEI FIORI, SITRASB Spa, AUTOSTRADE PER L’ITALIA Spa, TMB

I sem 2017

I sem 2016

Traf�co dei veicoli pesanti nei valichi stradali

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

1.800.000

2.000.000

Traf

oro

Gra

nS

an B

erna

rdo

Traf

oro

Mon

te B

ianc

o

Frej

us

Traf

oro

Got

tard

o

Tarv

isio

Ven

timig

lia

Traf

oro

Bre

nner

o

NOTA CONGIUNTURALE SUL TRASPORTO MERCI - ANNO XX - AGOSTO 2017

9Traf�co aereo

+13,1% +12,8% +7,6% +9,7%+6,4%

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

Bol

ogna

G. M

arco

ni

Ven

ezia

M. P

olo

Ber

gam

oO

rio a

l Ser

io

Rom

aF

ium

icin

o

Mila

noM

alpe

nsa

Fonte: ASSAEROPORTI

I sem 2017

I sem 2016

tonnellate

NOTA CONGIUNTURALE SUL TRASPORTO MERCI - ANNO XX - AGOSTO 2017

Variazione nazionale +11,7%

OK

10Andamento del traf�co autostradale dei veicoli pesanti

I dati dell’Aiscat indicano una crescita del +3,1% nei primi cinque mesi del 2017.

Fonte: elaborazione Centro Studi Confetra su dati AISCAT

2 0 1 4 2 0 1 5 2 0 1 6 2 0 1 7

NOTA CONGIUNTURALE SUL TRASPORTO MERCI - ANNO XX - AGOSTO 2017

GE

N

FE

B

MA

R

AP

R

MA

G

GIU

LUG

AG

O

SE

T

OT

T

NO

V

DIC

GE

N

FE

B

MA

R

AP

R

MA

G

GIU

LUG

AG

O

SE

T

OT

T

NO

V

DIC

GE

N

FE

B

MA

R

AP

R

MA

G

GIU

LUG

AG

O

SE

T

OT

T

NO

V

DIC

GE

N

AP

R

MA

R

FE

B

Media mobile su 4 mesi della variazione percentuale (mese su mese dell’anno precedente)

-10

-5

0

5

10

OK

11Andamento delle varie modalità

Indice (base 2007=100) delle tonnellate trasportate nelle diverse modalità.

Fonte: elaborazione e stime Centro Studi Confetra su dati AISCAT, ASSOFERR, UIC, ASSAEROPORTI, AUTORITA’ PORTUALI e CNIT

Ferrovia StradaAereo

2 0 0 7 2 0 0 8 2 0 0 9 2 0 1 0 2 0 1 1 2 0 1 2 2 0 1 3 2 0 1 4 2 0 1 6 2 0 1 72 0 1 5

50

60

70

80

90

100

110

120

NOTA CONGIUNTURALE SUL TRASPORTO MERCI - ANNO XX - AGOSTO 2017

I sem II semII sem I sem II sem I sem II sem I sem II sem I sem II sem I sem II sem I sem II sem I sem II sem I sem II sem I sem

OK

12

Fonte: elaborazione Centro Studi Confetra su dati EIA, Ministero dello Sviluppo Economico

2 0 1 4

Brent ( EUR x 1 lt ) WTI ( EUR x 1 lt )Gasolio al lordo accisa ( EUR x 1 lt ) Gasolio al netto accisa ( EUR x 1 lt )

GE

N

NOTA CONGIUNTURALE SUL TRASPORTO MERCI - ANNO XX - AGOSTO 2017

Andamento mensile del prezzo del gasolio per autotrazione

FE

B

MA

R

AP

R

MA

G

GIU

LUG

AG

O

SE

T

OT

T

NO

V

DIC

2 0 1 5

GE

N

FE

B

MA

R

AP

R

MA

G

GIU

LUG

AG

O

SE

T

OT

T

NO

V

DIC

2 0 1 6

GE

N

FE

B

MA

R

AP

R

MA

G

GIU

LUG

AG

O

SE

T

OT

T

NO

V

DIC

2 0 1 7

GE

N

FE

B

MA

R

AP

R

MA

G

GIU

0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,6

OK

13Immatricolazioni veicoli pesanti

Valori assoluti cumulati gen-giu Fonte: elaborazione Centro Studi Confetra su dati ANFIA

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

2009 2010 2011 2012 2013 2014 2015 2016 2017

-18,5% +21,9% -30,9% -16,1% +4,5% +14,4% +33,4% +21,5%

NOTA CONGIUNTURALE SUL TRASPORTO MERCI - ANNO XX - AGOSTO 2017

L’andamento cumulato delle immatricolazioni del primo semestre dell’anno (+21,5% rispetto al 2016) evidenzia una prosecuzione del trend di recupero iniziato nella seconda metà del 2013.

OK

14Sofferenze bancarie

Fonte: elaborazione Centro Studi Confetra su dati Banca d’Italia

2010 2011 2012 2013 2014 2015 20172016

IV trimIII trimII trimI trim

milioni di €

Continua, sebbene con minor intensità, la contrazione delle so�erenze bancarie del settore “trasporto e magazzinaggio” anche nel primo trimestre del 2017. Nel 2016 la Banca d’Italia ha rilevato una riduzione tendenziale (trimestre rispetto al trimestre dell’anno precedente) del -5,1%; nel primo trimestre di quest’anno la riduzione si attesta al -2,5%.

NOTA CONGIUNTURALE SUL TRASPORTO MERCI - ANNO XX - AGOSTO 2017

IV trimIII trimII trimI trim IV trimIII trimII trimI trim IV trimIII trimII trimI trim IV trimIII trimII trimI trim IV trimIII trimII trimI trim IV trimIII trimII trimI trim I trim

800

1.300

1.800

2.300

2.800

3.300

3.800

4.300

OK

15Indice della produzione industriale

Fonte: elaborazione Centro Studi Confetra su dati ISTAT

2 0 1 3

MA

G

AP

R

MA

R

FE

B

GE

N

DIC

NO

V

DIC

NO

V

OT

T

SE

T

AG

O

LUG

GIU

MA

G

OT

T

SE

T

AG

O

LUG

MA

G

AP

R

MA

R

FE

B

GE

N

GIU

AP

R

MA

R

FE

B

GE

N

DIC

NO

V

OT

T

SE

T

AG

O

LUG

GIU

MA

G

AP

R

MA

R

FE

B

GE

N

DIC

NO

V

OT

T

SE

T

AG

O

LUG

GIU

MA

G

AP

R

MA

R

FE

B

GE

N

-8

-6

-4

-2

0

2

4

6

8

2 0 1 4 2 0 1 5 2 0 1 6 2 0 1 7

Media mobile su tre mesiTasso tendenziale

NOTA CONGIUNTURALE SUL TRASPORTO MERCI - ANNO XX - AGOSTO 2017

Dopo la breve battuta d’arresto del mese di gennaio, i tassi di crescita mensili rispetto allo stesso mese dell’anno precedente sono tutti di segno positivo.

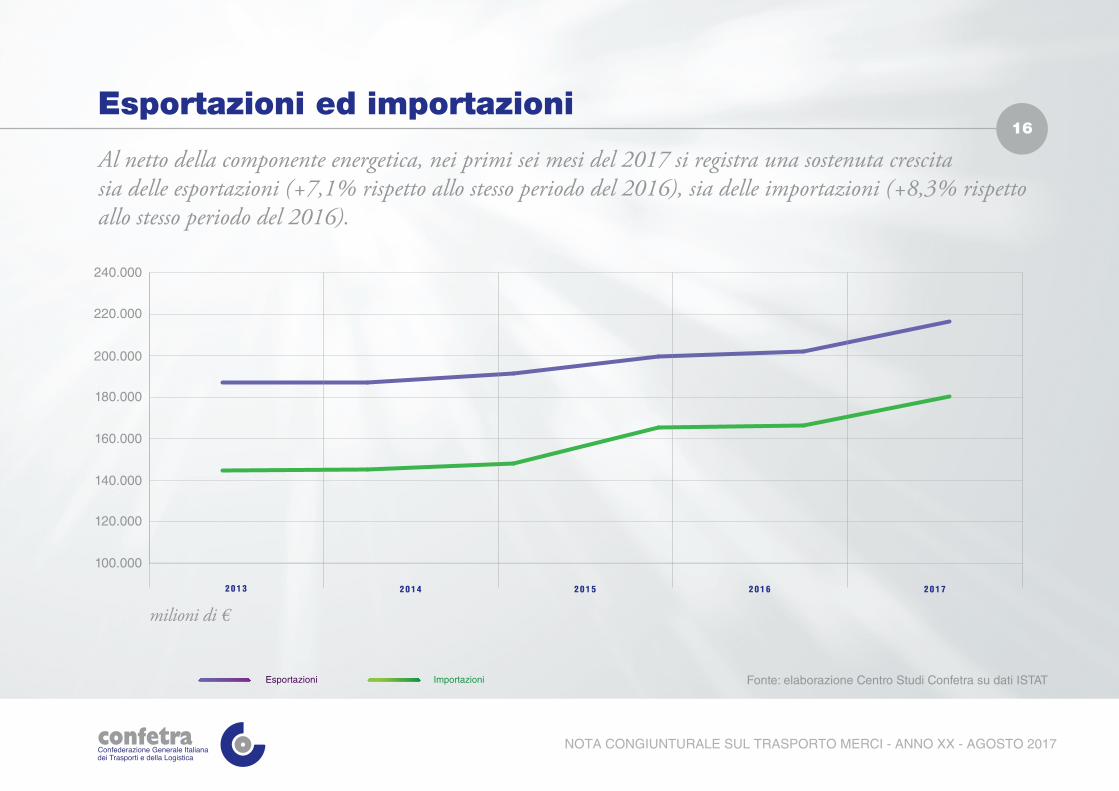

16Esportazioni ed importazioni

Fonte: elaborazione Centro Studi Confetra su dati ISTATEsportazioni Importazioni

2 0 1 42 0 1 3 2 0 1 6 2 0 1 72 0 1 5

240.000

220.000

200.000

180.000

160.000

140.000

120.000

100.000

milioni di €

NOTA CONGIUNTURALE SUL TRASPORTO MERCI - ANNO XX - AGOSTO 2017

Al netto della componente energetica, nei primi sei mesi del 2017 si registra una sostenuta crescita sia delle esportazioni (+7,1% rispetto allo stesso periodo del 2016), sia delle importazioni (+8,3% rispetto allo stesso periodo del 2016).

17

NOTA CONGIUNTURALE SUL TRASPORTO MERCI - ANNO XX - AGOSTO 2017

PIL italiano

Fonte: elaborazione Centro Studi Confetra su dati ISTAT

-4.0%

-3.0%

-2.0%

-1.0%

0.0%

1.0%

2.0%

3.0%

Tasso congiunturaleTasso tendenziale

2 0 1 6 2 0 1 72 0 1 52 0 1 42 0 1 32 0 1 22 0 1 1IV trimIII trimII trimI trim IV trimIII trimII trimI trim IV trimIII trimII trimI trim IV trimIII trimII trimI trim IV trimIII trimII trimI trim IV trim I trimIII trimII trimI trim

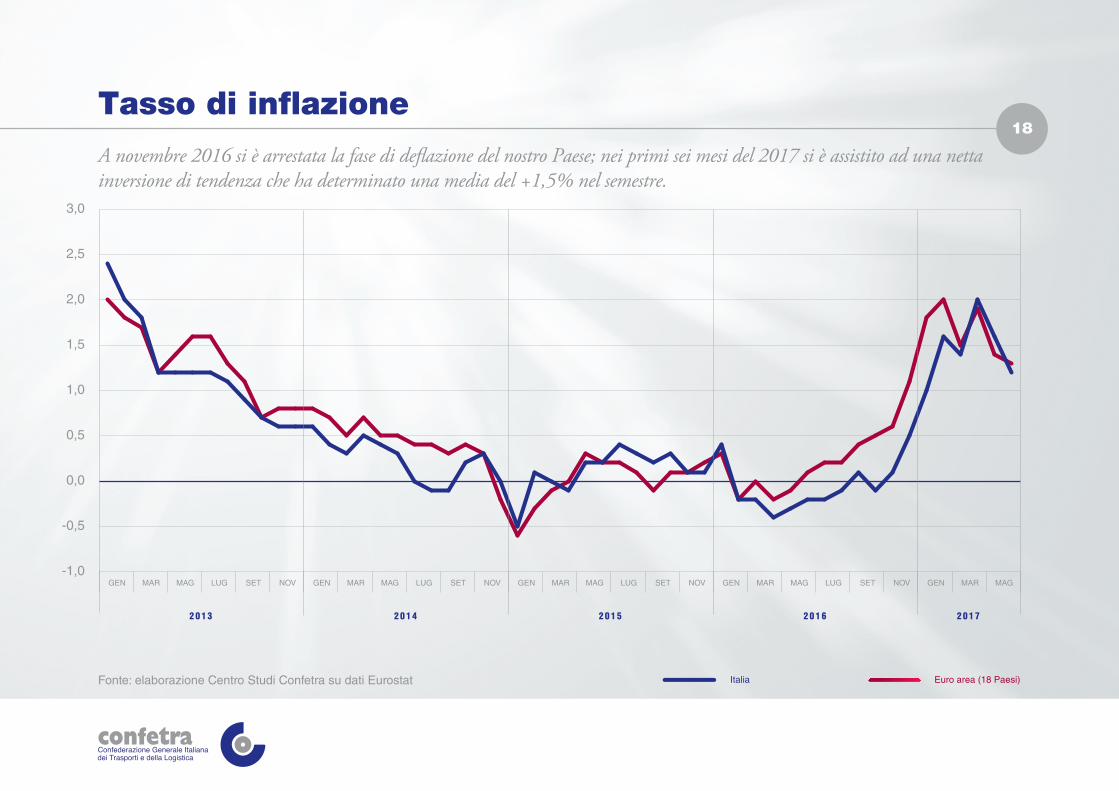

18Tasso di in�azione

Fonte: elaborazione Centro Studi Confetra su dati Eurostat

A novembre 2016 si è arrestata la fase di de�azione del nostro Paese; nei primi sei mesi del 2017 si è assistito ad una netta inversione di tendenza che ha determinato una media del +1,5% nel semestre.

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

MAGMARGENNOVSETLUGMAGMARGENNOVSETLUGMAGMARGENNOVSETLUGMAGMARGENNOVSETLUGMAGMARGEN

Euro area (18 Paesi)Italia

2 0 1 3 2 0 1 4 2 0 1 5 2 0 1 6 2 0 1 7