36

Riproduzione riservata. Il presente documento non può essere utilizzato (tutto o in parte), senza l’approvazione dell’Autore e di Consultinvest Asset Management SGR S.p.A.

Riproduzione riservata. Il presente documento non può essere utilizzato (tutto o in parte), senza l’approvazione dell’Autore e di

Consultinvest Asset Management SGR S.p.A.

Riproduzione riservata. Il presente documento non può essere utilizzato (tutto o in parte), senza l’approvazione dell’Autore e di

Consultinvest Asset Management SGR S.p.A.

Riproduzione riservata. Il presente documento non può essere utilizzato (tutto o in parte), senza l’approvazione dell’Autore e di

Consultinvest Asset Management SGR S.p.A.

Clientela: Investitori, di medie e grandi dimensioni, anche

Istituzionali, fidelizzati anche grazie all’offerta di soluzioni di investimento personalizzate.

Consultinvest è un Gruppo Indipendente.

Due le Società:

Consultinvest Asset Management SGR S.p.A.

Consultinvest Investimenti SIM S.p.A.

Il Gruppo gestisce masse per oltre 2,5 miliardi di euro in costante crescita.

Il Gruppo Consultinvest nasce nel 1988 per iniziativa di un gruppo di Imprenditori Modenesi.

Obiettivi: qualità e professionalità dei servizi offerti alla Clientela.

Riproduzione riservata. Il presente documento non può essere utilizzato (tutto o in parte), senza l’approvazione dell’Autore e di

Consultinvest Asset Management SGR S.p.A.

Nuova bolla speculativa indotta dalle Banche Centrali o eccessiva prudenza

degli Investitori ?

Riflessione sui Mercati Finanziari: rischi e opportunità.

Milano, 14 Giugno 2013

Paolo Longeri – Ufficio Studi Consultinvest

• Dal punto di minimo della crisi (prima metà del 2009) il recupero dei mercati finanziari è stato piuttosto brillante.

5

0.00% 20.00% 40.00% 60.00% 80.00% 100.00% 120.00% 140.00% 160.00%

MSCI WORLD

MSCI EM

S&P 500 INDEX

Euro Stoxx 50 Pr

DAX INDEX

FTSE MIB INDEX

NIKKEI 225

BRAZIL IBOVESPA INDEX

S&P BSE SENSEX INDEX

HANG SENG CHINA ENT INDX

HANG SENG INDEX

Kospi

JPM EMU BOND INDEX TRADED TOTAL RETURN INDEX

JPM GBI GLOBAL TRADED INDEX HEDGED EURO

IBOXX € CRP OA TR

iBoxx EUR High Yield core cum

JPM EMBI PLUS CUN TOT RET

S&P GSCI Index Spot Indx

Generic 1st 'CO' Future

GOLD SPOT $/OZ

Performance dal 9 Marzo 2009 al 7 Giugno 2013

Fonte: JPM, Bloomberg; El. Consultinvest.

• Tuttavia recentemente nei Paesi Sviluppati l’andamento dei mercati azionari ha mostrato una crescente divergenza con la forza e le prospettive del ciclo

economico.

6

-40.00%

-30.00%

-20.00%

-10.00%

0.00%

10.00%

20.00%

30.00%

40.00%

MSCI World - Scostamento % dalla media di periodo

JPM Global PMI Manifacturing - Scostamento % dal livello 50

Fonte: JPM, Bloomberg; El. Consultinvest.

• Questa recente divergenza è ben evidente anche quando si considerano attività reali “finanziarizzate” come le Materie Prime, soprattutto quelle più

vicine all’utilizzo Industriale come i Metalli non preziosi.

7

100

150

200

250

300

350

400

450

500

550

600

600

800

1000

1200

1400

1600

1800

Ind

ice

me

talli

In

du

stri

ali S

&P

GSC

I

S&P

50

0

S&P 500 Indice Metralli Industriali S&P GSCI

Fonte: Bloomberg;

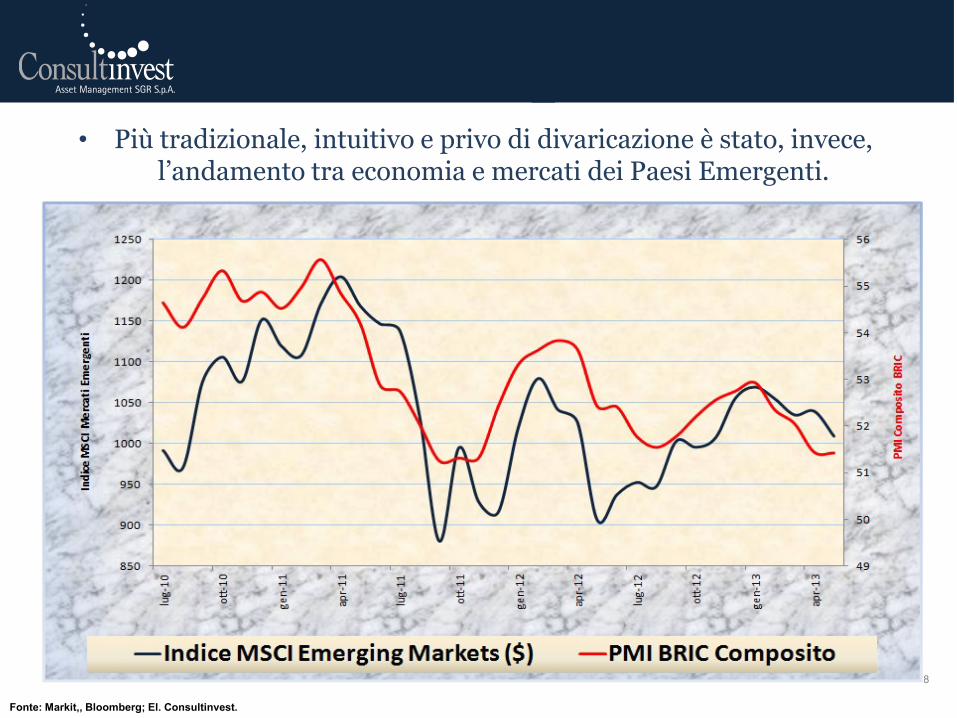

• Più tradizionale, intuitivo e privo di divaricazione è stato, invece, l’andamento tra economia e mercati dei Paesi Emergenti.

8

Fonte: Markit,, Bloomberg; El. Consultinvest.

• Lo scostamento tra mercati finanziari ed economie reali è il risultato di mercati che anticipano correttamente il ciclo economico ?

9

• Oppure l’eccellente performance dei mercati finanziari è il risultato di forti distorsioni indotte ?

• Il mercato obbligazionario ci offre i primi segnali di una possibile distorsione.

• I tassi di interesse reali a lungo termine sono scesi ai minimi storici, confermando l’anemicità, anche prospettica, della ripresa economica.

10

-2

-1

0

1

2

3

4

5

6

7

8

%

USA Area Euro Giappone GB

Fonte: Bloomberg; El. Consultinvest

• Per comporre questa contraddizione basta far entrare in scena le Banche Centrali dei Paesi Sviluppati.

11

• Le loro Politiche Monetarie espansive, globalmente coordinate, aggressive, sperimentali e protratte nel tempo hanno:

.

I) inondato di liquidità il sistema finanziario;

.

• L’ingombro finanziario delle Banche Centrali è diventato progressivamente imponente: 26% del PIL dei G4 e 11% del PIL Mondiale.

12

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

ECB in % PIL FED in % PIL BOE in % PIL BOJ in % PIL

Fonte: ECB, US FED, BoE, BoJ, Bloomberg; El. Consultinvest

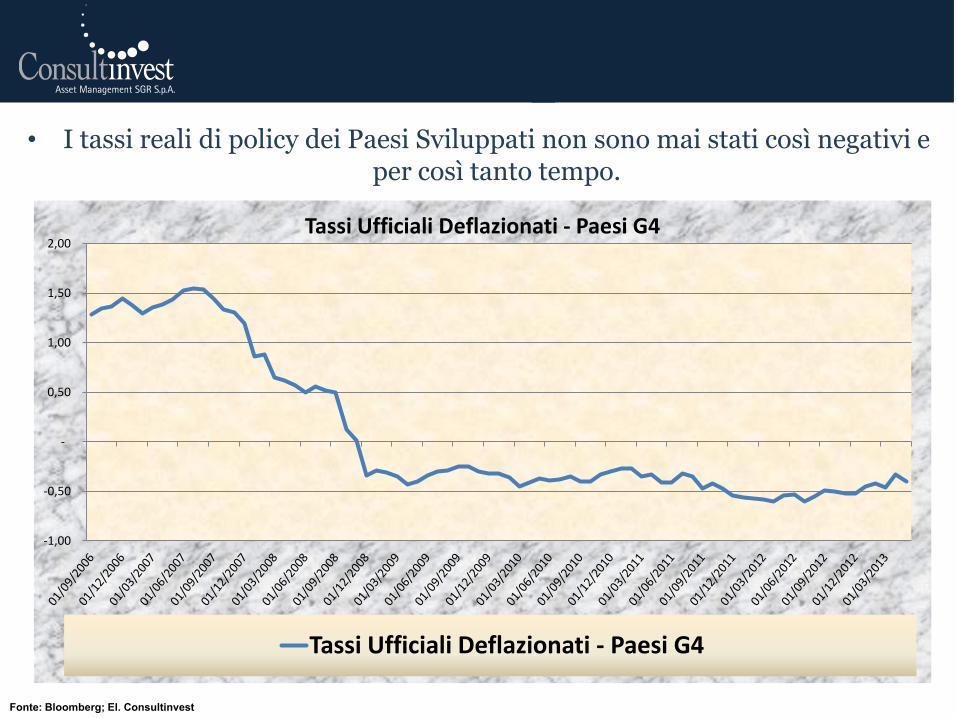

• I tassi reali di policy dei Paesi Sviluppati non sono mai stati così negativi e per così tanto tempo.

13

-1,00

-0,50

-

0,50

1,00

1,50

2,00 Tassi Ufficiali Deflazionati - Paesi G4

Tassi Ufficiali Deflazionati - Paesi G4

Fonte: Bloomberg; El. Consultinvest

14

II) Hanno forzato la discesa dei rendimenti obbligazionari governativi;

.

III) e hanno amplificato la dimensione del premio per il rischio azionario e di credito attraendo gli investitori .

.

15

TARP + QE 1

QE 2

Op.”Twist”

QE 3 (“Eternity”)

Fonte: Bloomberg; El. Consultinvest

• L’attenzione delle Banche Centrali verso le performance dei mercati finanziari non è mai stata così alta. In particolare da parte della FED,

sempre pronta a rilanciare nelle fasi di flessione del mercato.

• E con effetti particolarmente incisivi.

16

0

2000

4000

6000

8000

10000

12000

0

5

10

15

20

25

30

Ind

ice

Me

rcat

o N

YSE

Rap

po

rto

Cap

ital

izza

zio

ne

/FED

Ass

ets

Rapporto Cap Mercato NYSE e Asset Totali FED NYSE

Fonte: Bloomberg; El. Consultinvest

• L’impatto è stato eccezionale anche sul credito corporate. Gli Spreads di High Yield e Investment Grade sono ben sotto le medie e le mediane storiche…… e anche i loro rendimenti hanno toccato i minimi storici.

17

0

5

10

15

20

25

30

%

Rendimenti "Yield To Worst " HY e IG

US HY EUR HY US IG EUR IG

Fonte: BofA ML, Bloomberg; El. Consultinvest

• Forse, guardando nel dettaglio della Microeconomia, nella fase attuale c’è un maggiore livello di salute, anche prospettica, per le Imprese ?

18

• In realtà l’evoluzione degli Utili (EPS) non pare poi così brillante, neppure per gli USA mentre rimane molto deficitaria per l’Area Euro e l’Europa.

19

-

50.00

100.00

150.00

200.00

250.00

300.00

350.00

400.00

-

20.00

40.00

60.00

80.00

100.00

120.00

EPS

Euro

StoX

X 50

EPS

S&P5

00 e

Eur

opeS

toXX

600

S&P 500 Annual EPS Europe Stoxx 600 Annual EPS Eurostoxx 50 Annual EPS

Fonte: Bloomberg; El. Consultinvest

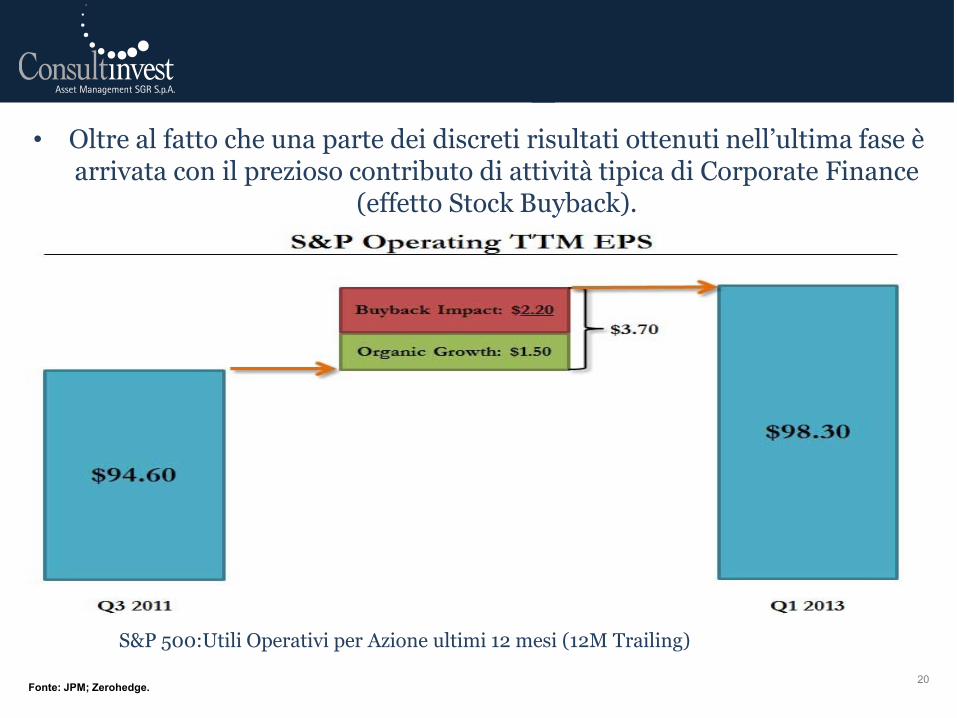

• Oltre al fatto che una parte dei discreti risultati ottenuti nell’ultima fase è arrivata con il prezioso contributo di attività tipica di Corporate Finance

(effetto Stock Buyback).

20 Fonte: JPM; Zerohedge.

S&P 500:Utili Operativi per Azione ultimi 12 mesi (12M Trailing)

Inoltre potrebbe mancare lo spazio per ulteriori espansioni dei margini di profitto per un classico effetto di ritorno alla media …

21

US: Quota dei Profitti Netti Industriali (rettificati) sul PIL.

Fonte: US FED St. Louis – FRED Data; El. Consultinvest

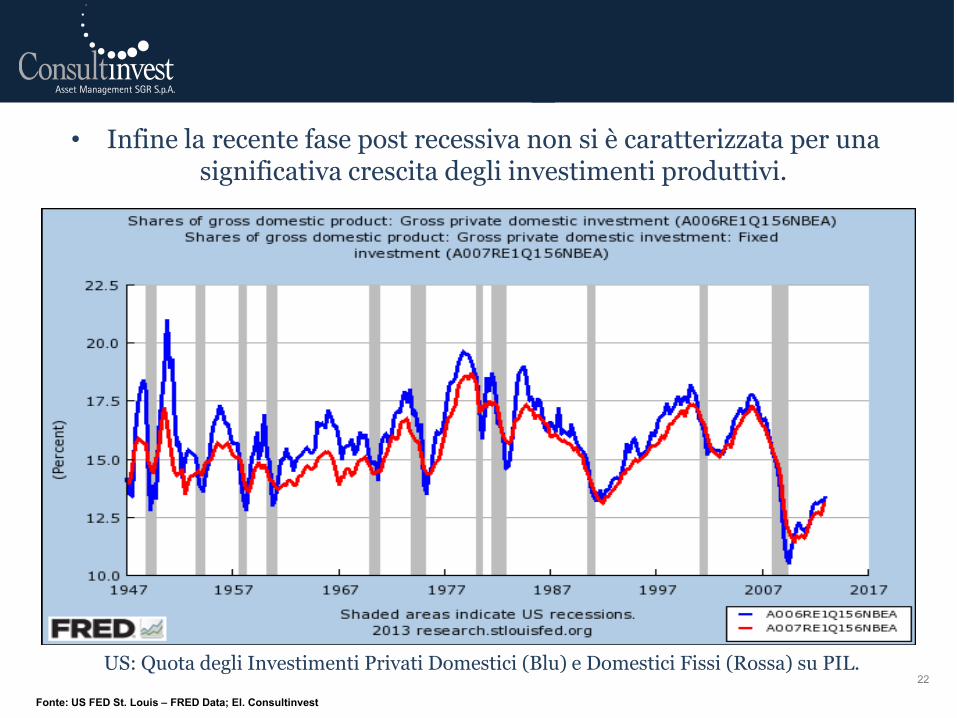

• Infine la recente fase post recessiva non si è caratterizzata per una significativa crescita degli investimenti produttivi.

22

US: Quota degli Investimenti Privati Domestici (Blu) e Domestici Fissi (Rossa) su PIL.

Fonte: US FED St. Louis – FRED Data; El. Consultinvest

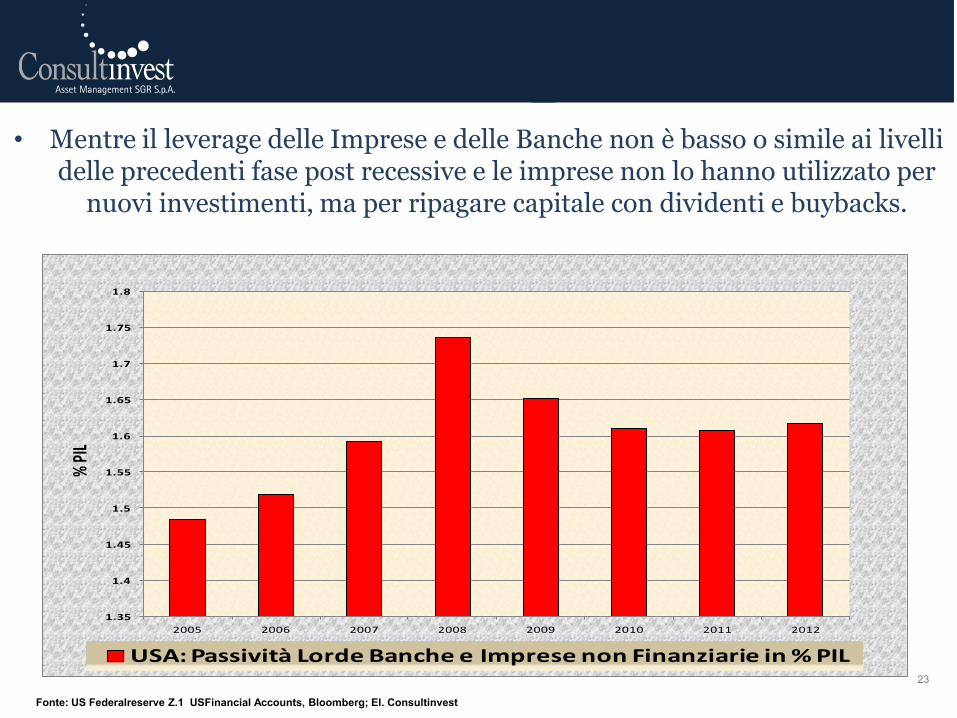

• Mentre il leverage delle Imprese e delle Banche non è basso o simile ai livelli delle precedenti fase post recessive e le imprese non lo hanno utilizzato per

nuovi investimenti, ma per ripagare capitale con dividenti e buybacks.

23

1.35

1.4

1.45

1.5

1.55

1.6

1.65

1.7

1.75

1.8

2005 2006 2007 2008 2009 2010 2011 2012

% P

IL

USA: Passività Lorde Banche e Imprese non Finanziarie in % PIL

Fonte: US Federalreserve Z.1 USFinancial Accounts, Bloomberg; El. Consultinvest

• La verità è che i freni strutturali all’economia reale sono ormai evidenti.

24

IV) Le Politiche Economiche hanno penalizzato la redistribuzione del reddito e delle risorse, che resta ormai l’ultima via per rilanciare la domanda interna

dei Paesi Sviluppati.

I) I Sistemi bancari sono ancora in fase di ristrutturazione e deleverage, spinti da una riforma Regolamentare che induce automaticamente ad una minore

propensione al rischio e all’espansione del credito.

II) E’ scomparso dalla scena il “Garante Economico di Ultima Istanza” per eccellenza: lo Stato, la cui presenza ha sostenuto ampiamente l’espansione

della propensione al rischio in tutti i settori economici.

III) Politiche Fiscali sono ormai necessariamente diventate restrittive per ridurre il pesante fardello debitorio accumulato con l’accollo del Debito

Privato.

25

• Quindi la disconnessione tra andamento difficoltoso dell’economia reale ed elevate performance dei mercati finanziari ci porta a ritenere che sia

alimentata da una iniziale formazione di eccessi speculativi indotti dalla liquidità generata dalle Banche Centrali.

• Di questi pericolosi eccessi le Banche Centrali sono consapevoli ma, al tempo stesso, faticano e faticheranno a svincolarsene.

• In proposito ecco alcuni recenti ed interessanti commenti interni alla FED.

26

Minute FOMC 29-30 Gennaio 2013

“A few participants commented that the Committee’s accommodative policies were intended in part to promote a more

balanced approach to risk taking, but several others expressed concern about a potential for excessive risk-

taking and adverse consequences for financial stability. Some participants mentioned the potential for a

sharp increase in longer-term interest rates to adversely affect financial stability and indicated their

interest in further work on this topic.”

“Many participants also expressed some concerns about potential costs and risks arising from further

asset purchases”

Minute FOMC 19-20 Marzo 2013 "...Asset purchases were seen by some as having a potential to contribute to imbalances in financial markets and asset prices, which could undermine financial stability over time.”

Minute FOMC 30 Aprile – 1 Maggio 2013

“A few participants expressed concern that conditions in certain U.S. financial markets were becoming too

buoyant, pointing to the elevated issuance of bonds by lower-credit-quality firms or of bonds with fewer

restrictions on collateral and payments terms (so called covenant-lite bonds). One participant cautioned that

the emergence of financial imbalances could prove difficult for regulators to identify and address, and that it would be

appropriate to adjust monetary policy to help guard against risks to financial stability.”

Fonte: US Federalreserve.

27

• Morale: i mercati – grazie alla liquidità – si sono recentemente spinti in un territorio lontano da un adeguato “fair value” economico e i prezzi incorporano

miglioramenti fondamentali che sono ancora lontani dall’essere realizzati.

• I recenti movimenti negativi dei mercati sono il frutto di un “reality check” che induce una riduzione di questi eccessi. Un “risk off trade” da liquidità avviato da

chi ha preso coscienza che le Politiche Monetarie difficilmente potranno chiudere nuovamente il gap.

• Da qui in poi e in assenza di sorprese rilevanti sulla crescita la prudenza è giustificata.

I) una potenziale crisi creditizia in Cina.

• Inoltre incombono ancora due importanti rischi sistemici:

II) la solvibilità strutturale del Debito Periferico Europeo in un regine recessivo o di bassa crescita.

• Dati gli ostacoli strutturali e in presenza di Politiche Economiche che hanno ormai esaurito la loro efficacia riteniamo che ci siano nelle valutazione dei

mercati finanziari gli elementi iniziali tipici degli eccessi speculativi.

• Quali indicazioni prospettiche di Asset Allocation ?

28

• Mantenere elevata la diversificazione sui portafogli. Scegliere la qualità e la sostenibilità dei fondamentali economici (sia Sovrano e che Privato) in regimi di bassa crescita, piuttosto

che sul livello dei rendimenti puntando all’effetto liquidità.

• Non escludere del tutto i rischi di ristrutturazioni del Debito

Sovrano nella Periferia dell’Area Euro.

• Aspettarsi una risalita della Volatilità Implicita.

• Principi generali:

• Aspettarsi a maggiore inflazione nel lungo termine.

• Oggi siamo in una fase di correzione generalizzata dei principali “trades” degli ultimi anni, legata ai dubbi sull’efficacia delle Politiche Economiche,

che però può creare opportunità di medio e lungo termine.

• Le Asset Class tendenzialmente da evitare nel breve e medio termine- I.

29

• A) Il credito speculativo. Una “lose lose” situation a questi minimi livelli di spread:

• III) il mercato potrebbe soffrire l’eccessiva concentrazione delle posizioni, con una forte presenza d’investitori al dettaglio (ETF e portafogli a

benchmark), rispetto al livello di liquidità potenzialmente offerta dai market maker. Un calo di liquidità strutturale per effetti Regolamentari.

• I) se migliora la crescita, salgono i tassi e il rischio duration rischia di essere superiore all’effetto positivo del carry della cedola o di ulteriori compressioni

dello spread .

• II) se peggiora la crescita, i tassi di default sono destinati a salire e quelli impliciti nelle obbligazioni sono già piuttosto compressi.

• Attendere ulteriori allargamenti degli spreads prima di rientrare.

30

• IV) non considerano gli aspetti di evoluzione positiva dell’offerta (che è in aumento dopo un decennio di contrazione per mancanza di investimenti) e

di evoluzione tecnologica improntata alla maggiore efficienza.

• II) non tengono conto del ribilanciamento delle attività industriali dai Paesi Emergenti ai Paesi Sviluppati a più bassa intensità di risorse.

• III) incorporano ancora effetti finanziari speculativi (es. il caso del Rame utilizzato come veicolo di arbitraggio finanziario in Cina).

• I) Prezzano una ripresa economica ancora eccessiva.

• Oro (fisico): unica moneta liquida al mondo che non è debito di alcuno e la cui offerta è limitata.

• B) Le Materie Prime (oro fisico escluso).

• Le Obbligazioni Governative.

31

• Prospettive di lungo termine indubbiamente limitate dalla “matematica” dello strumento, con tassi di interesse nominali molto vicini allo zero.

• Oggi soffrono dai timori di una riduzione della Base Monetaria e risentono della paura che le Banche Centrali abbiano perso o possano perdere il

controllo dei mercati.

• Nel breve e medio termine – in assenza di sorprese nello Scenario, che rimane di debole crescita economica – quelle di Alta Qualità (cd Core

Markets) possono ancora offrire spunti interessanti nella parte intermedia della curva (con effetto positivi anche da domanda di collaterale stimolata

dalla regolamentazione finanziaria).

• Verso i Debitori a bassa qualità attendersi un mercato molto più selettivo, come investitori non dare per scontato che non vi possano essere default e/o

ristrutturazioni per quei Debitori Sovrani con livelli di debito insostenibili per regimi di bassa crescita economica.

• Le Azioni.

32

• I prezzi hanno corso molto, anticipando una crescita economica che non abbiamo ancora visto. In assenza di una crescita significativa e crescenti

dubbi sulla forza del contributo monetario offerto dalle Banche Centrali, una forte espansione dei multipli dagli attuali livelli ci pare per ora fuori portata.

• Tuttavia le valutazioni non sono eccessive per i tempi recenti.

33

0

2

4

6

8

10

12

14

16

18

0

5

10

15

20

25

30

35

40

45

50

1860 1880 1900 1920 1940 1960 1980 2000 2020 2040Lo

ng

-Te

rm I

nte

rest

Ra

tes

Pri

ce-E

arn

ing

s R

ati

o (

CA

PE

, P

/E1

0)

Price-Earnings Ratio

Long-Term Interest Rates

20001981

1929

1901

1921

23.411966

2.1

2009

Medie CAPE

Media Tot dal 1890 16.48

Media dal 9/1932 17.49

Media dal 1/1973 19.44

Media dal 10/1987 24.47

Media dal 1/1995 27.00

Media dal 1/1998 27.09

Fonte: Yale University – Robert Shiller Data; El. Consultinvest

• Nel medio e lungo termine rimaniamo costruttivi. Molte azioni hanno mostrato buoni livelli di redditività e ci sono ancora sacche di potenziale sottovalutazione . Il (lento) risanamento bancario e un nuovo slancio di riforme economiche riporterà in alto le speranze di crescita e i mercati.

34

0

0.5

1

1.5

2

2.5

3

3.5

4

4.5

MSCI World price to Book Ratio Mediana

Fonte: Bloomberg; El. Consultinvest

35

• Puntare sulla qualità del sistema economico di Paesi Sovrani e di Aziende. Preferire USA ad Europa e ai Mercati Emergenti.

• Fronteggiare le incertezze sulla crescita economica utilizzando le opzioni a medio e lungo termine, il cui potere assicurativo (volatilità implicita) è

ancora sottovalutato.

Riproduzione riservata. Il presente documento non può essere utilizzato (tutto o in parte), senza l’approvazione dell’Autore e di

Consultinvest Asset Management SGR S.p.A.