FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

LA GESTIONE DEL RISCHIO ENERGETICO NEL MERCATOELETTRICO ITALIANO

FONTI ENERGETICHE RINNOVABILI, EFFICIENZA ENERGETICA, EMISSION TRADINGCOSTI ED OPPORTUNITA’ NEL MERCATO ELETTRICO

IL RUOLO DEGLI ENERGY MANAGERS

Ing. Sergio CamillucciENEA

Casa dell’Energia AEM - MILANO16 Novembre 2007

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

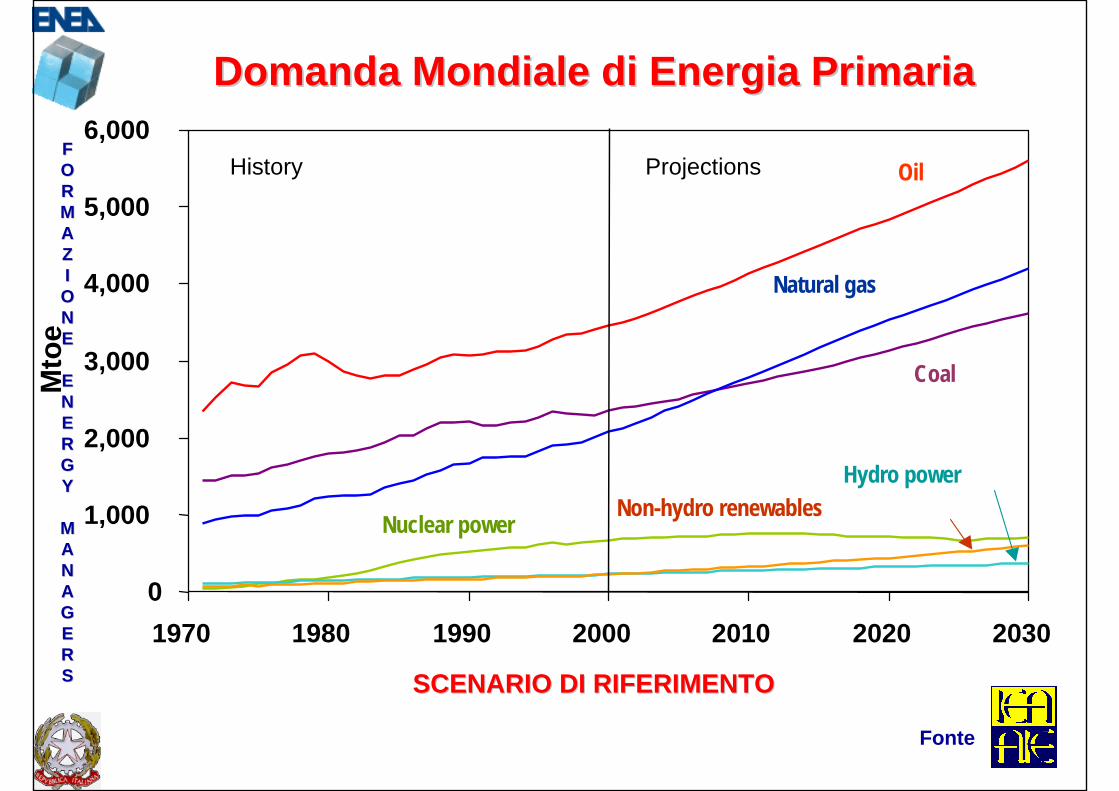

DomandaDomanda MondialeMondiale didi EnergiaEnergia PrimariaPrimaria

Secondo lo “scenario di riferimento” dell’AgenziaInternazionale per l’Energia (IEA), il consumomondiale di energia primaria aumenterà di circal’1,7% all’anno nelle prossime tre decadi trail 2000 e il 2030 a causa della crescita economicae demografica.

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

Sempre secondo questo scenario (di riferimento)il sistema energetico mondiale continuerà ad esseredominato dai combustibili fossili (carbone, lignite,petrolio e gas naturale).

Nel 2030 si prevede che essi costituiranno quasi il90% della domanda totale di energia.

Il petrolio rimane la fonte principale di energia (37%)seguita dal gas naturale (26%) e dal carbone (24%).

DomandaDomanda MondialeMondiale didi EnergiaEnergia PrimariaPrimaria

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

Nel 2030 il nucleare rappresenterà il 5% delportafoglio energetico globale, a fronte di unvalore del 7% del 2000.

Si prevede che l’energia da fonti rinnovabilisoddisferà l’8% del fabbisogno mondiale dienergia nel 2030.

DomandaDomanda MondialeMondiale didi EnergiaEnergia PrimariaPrimaria

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

Il 60% dell’incremento della domanda di energianel mondo fra il 2000 e il 2030 verrà dai paesi invia di sviluppo, specialmente dall’Asia.

DomandaDomanda MondialeMondiale didi EnergiaEnergia PrimariaPrimaria

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

DomandaDomanda MondialeMondiale didi EnergiaEnergia PrimariaPrimaria

0

1,000

2,000

3,000

4,000

5,000

6,000

1970 1980 1990 2000 2010 2020 2030

Mto

e

Oil

Natural gas

Coal

Nuclear power

Hydro powerNon-hydro renewables

History Projections

SCENARIO DI RIFERIMENTOSCENARIO DI RIFERIMENTO

Fonte

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

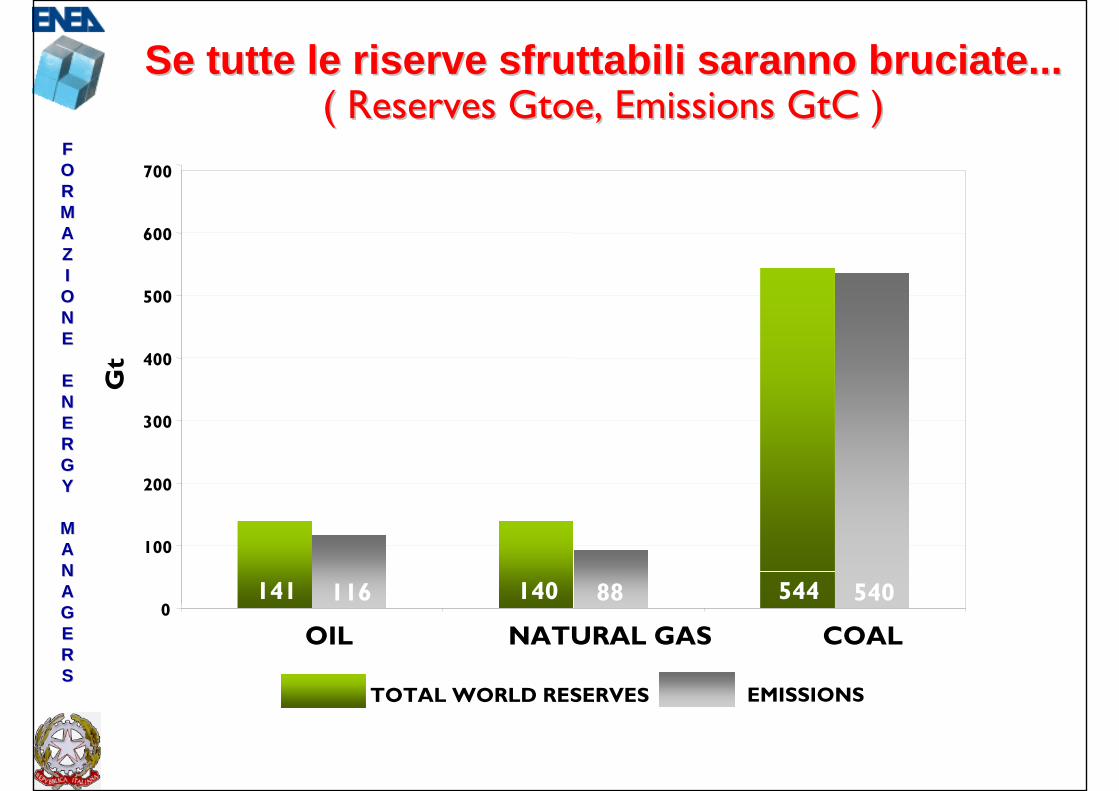

SeSe tuttetutte le le riserveriserve sfruttabilisfruttabili sarannosaranno bruciatebruciate......( Reserves ( Reserves GtoeGtoe, Emissions , Emissions GtCGtC ))

TOTAL WORLD RESERVES

141 140 5440

100

200

300

400

500

600

700

OIL NATURAL GAS COAL

Gt

EMISSIONS

88 540116

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

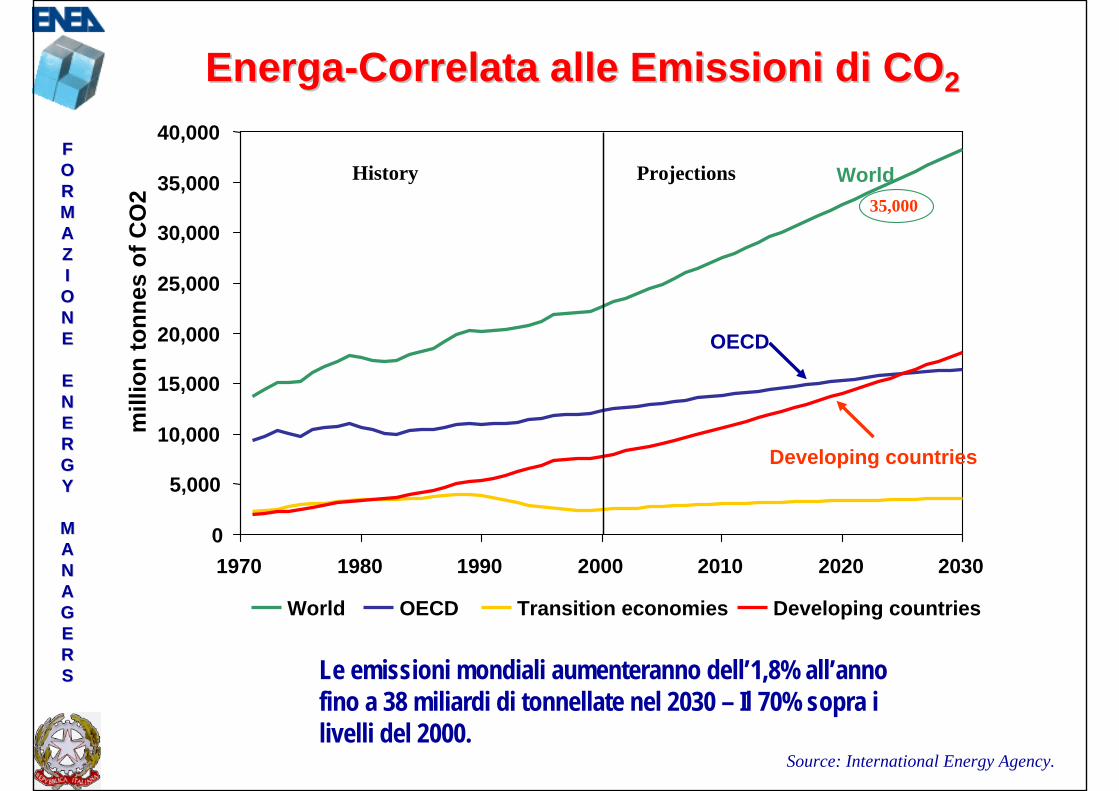

EnergaEnerga--CorrelataCorrelata allealle EmissioniEmissioni didi COCO22

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

1970 1980 1990 2000 2010 2020 2030

mill

ion

tonn

esof

CO

2

World OECD Transition economies Developing countries

World

Developing countries

OECD

Le emissioni mondiali aumenteranno dell’1,8% all’annofino a 38 miliardi di tonnellate nel 2030 – Il 70% sopra i livelli del 2000.

History Projections

Source: International Energy Agency.

35,000

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

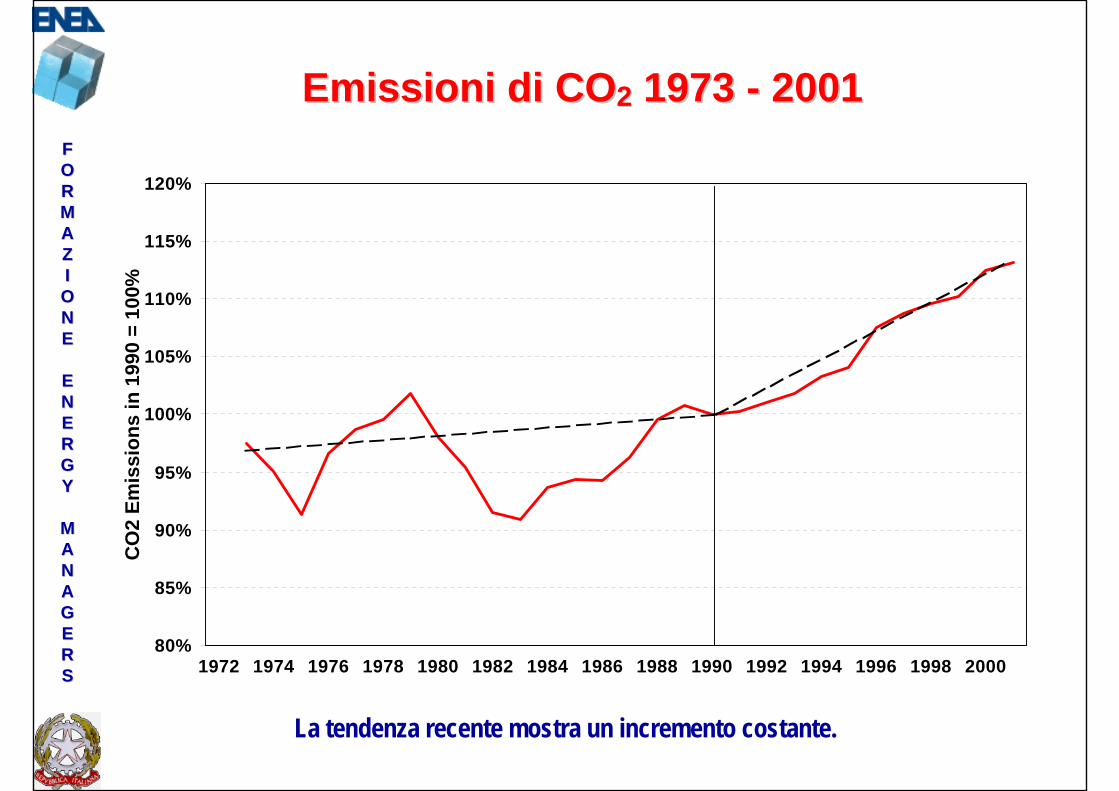

EmissioniEmissioni didi COCO22 1973 1973 -- 20012001

80%

85%

90%

95%

100%

105%

110%

115%

120%

1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000

CO

2 Em

issi

ons

in 1

990

= 10

0%

La tendenza recente mostra un incremento costante.

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

SfideSfide EnergeticheEnergetiche

Sicurezza negli approvvigionamenti energetici;

Investmenti in infrastrutture energetiche;

Minaccia di danni ambientali causati dall’utilizzo dell’energia;

Impossibilità di accesso di gran parte della popolazionemondiale (più di un miliardo di persone) alle moderne forme dienergia;

Aumento del rischio di interruzioni nella fornitura di energia elettrica.

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

ConsiderazioniConsiderazioni sullosullo ““scenario scenario didiriferimentoriferimento””

Lo SCENARIO DI RIFERIMENTOSCENARIO DI RIFERIMENTO è basato su una proiezione dicome i mercati dell’energia potrebbero evolvere nel caso igoverni si limitassero a realizzare solo quelle azioni che hannogià dichiarato di voler attuare (BaU-Business as Usual).

Tiene conto delle politiche energetiche che i governi hannogià consolidato.

E’ basato su uno sviluppo lento delle tecnologie efficienti.

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

Considerazioni sullo Considerazioni sullo ““scenario alternativoscenario alternativo””per i paesi OECDper i paesi OECD

(Organizzazione per la Cooperazione e lo Sviluppo Economico)(Organizzazione per la Cooperazione e lo Sviluppo Economico)

Lo scenario Lo scenario ““alternativoalternativo”” per per rinnovabilirinnovabili, , microgenerazionemicrogenerazione ed ed efficienzaefficienza energeticaenergetica

Si basa su uno sviluppo accelerato delle tecnologie, consideral’impatto di nuove politiche e misure, già adottate ma soprattutto di quelle in via di approvazione o elaborazione daparte dei paesi OECD relativamente al mercato dell’energia, allariduzione del consumo di combustibili ed alla riduzione delleemissioni, come ad esempio le direttive dell’UE:

- 2001/77/CE sulla promozione dell’energia elettrica da FER- 2002/91/CE sul rendimento energetico in edilizia- 2004/8/CE sulla promozione della cogenerazionee relativi decreti di recepimento degli stati membri.

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

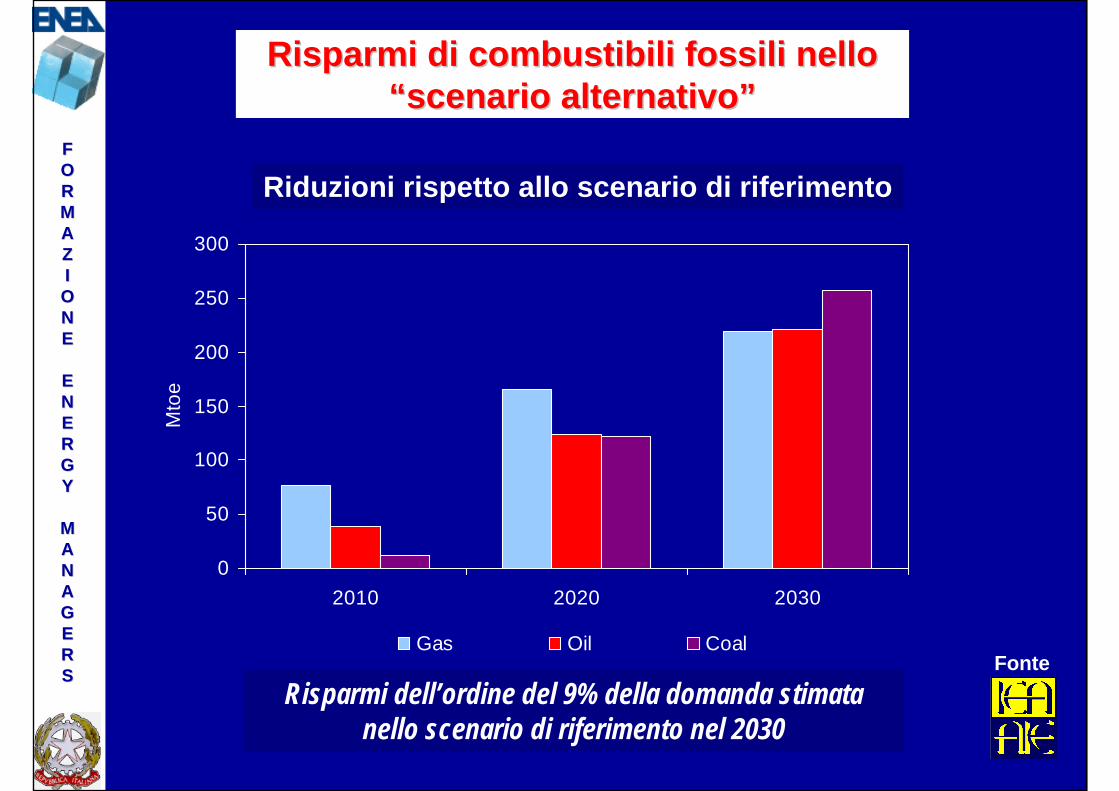

RisparmiRisparmi didi combustibilicombustibili fossilifossili nellonello““scenario scenario alternativoalternativo””

0

50

100

150

200

250

300

2010 2020 2030

Mto

e

Gas Oil Coal

Risparmi dell’ordine del 9% della domanda stimatanello scenario di riferimento nel 2030

Riduzioni rispetto allo scenario di riferimento

Fonte

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

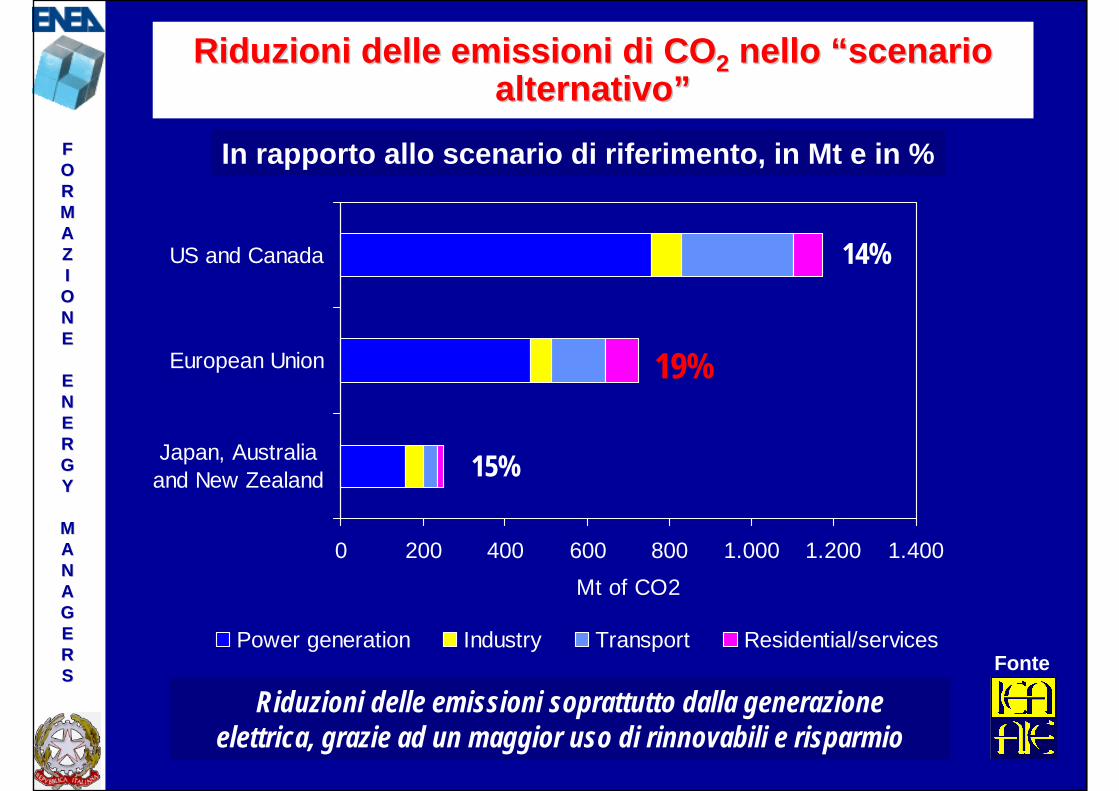

RiduzioniRiduzioni delledelle emissioniemissioni didi COCO22 nellonello ““scenario scenario alternativoalternativo””

0 200 400 600 800 1.000 1.200 1.400

Japan, Australiaand New Zealand

European Union

US and Canada

Mt of CO2

Power generation Industry Transport Residential/services

14%

19%

15%

Riduzioni delle emissioni soprattutto dalla generazioneelettrica, grazie ad un maggior uso di rinnovabili e risparmio

In rapporto allo scenario di riferimento, in Mt e in %

Fonte

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

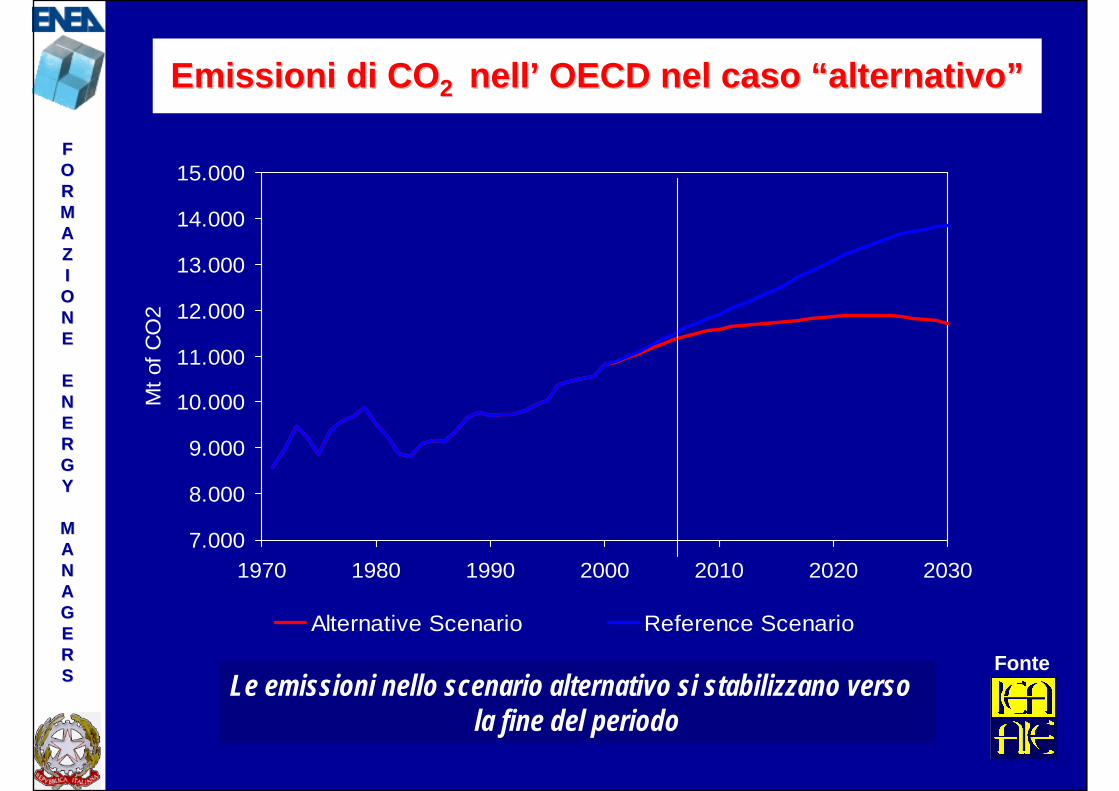

EmissioniEmissioni didi COCO2 2 nellnell’’ OECD OECD nelnel casocaso ““alternativoalternativo””

7.000

8.000

9.000

10.000

11.000

12.000

13.000

14.000

15.000

1970 1980 1990 2000 2010 2020 2030

Mt o

f CO

2

Alternative Scenario Reference Scenario

Le emissioni nello scenario alternativo si stabilizzano verso la fine del periodo

Fonte

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

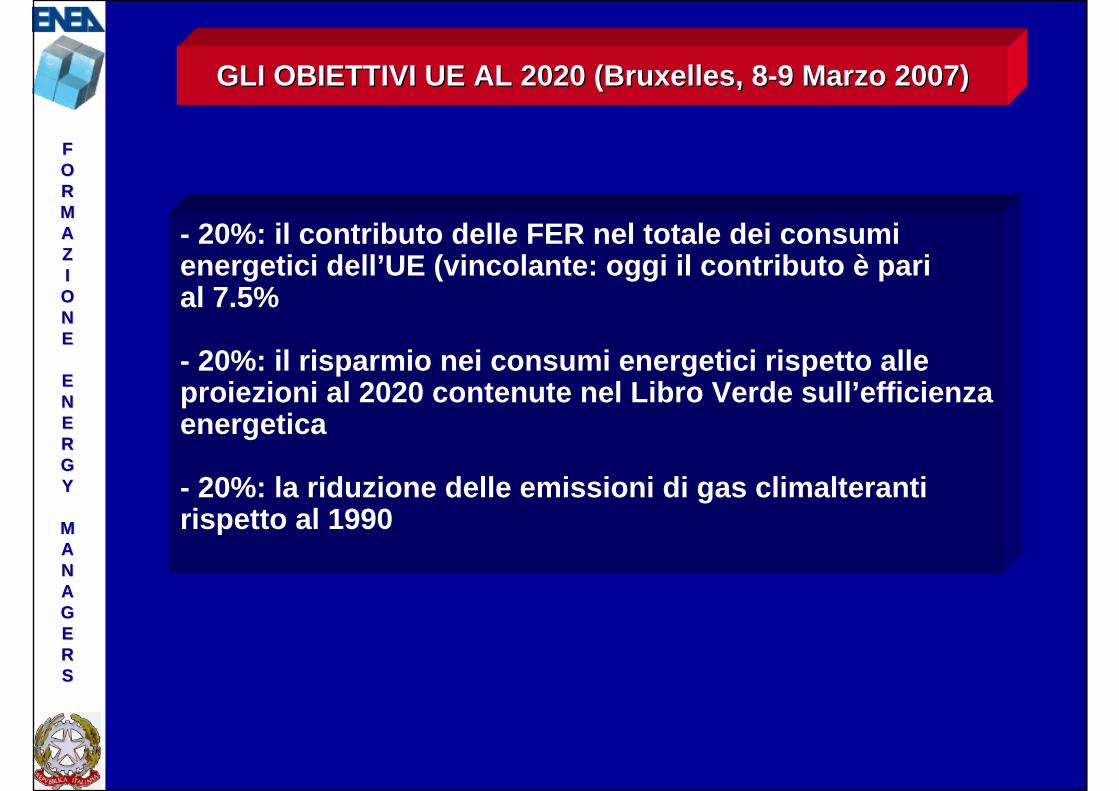

GLI OBIETTIVI UE AL 2020 (GLI OBIETTIVI UE AL 2020 (BruxellesBruxelles, 8, 8--9 9 MarzoMarzo 2007)2007)

- 20%: il contributo delle FER nel totale dei consumienergetici dell’UE (vincolante: oggi il contributo è parial 7.5%

- 20%: il risparmio nei consumi energetici rispetto alleproiezioni al 2020 contenute nel Libro Verde sull’efficienzaenergetica

- 20%: la riduzione delle emissioni di gas climalterantirispetto al 1990

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

EVITARE O MINIMIZZARE IL RISCHIO DA CO2SIGNIFICA GENERARE

COSTI MA ANCHE OPPORTUNITA’

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

GENERAZIONE DI LEGGI E NORMATIVE AMBIENTALI

IMPATTO AMBIENTALE DEI SISTEMI ENERGETICI

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

LEGGI E NORMATIVE AMBIENTALI

GENERAZIONE DI OPPORTUNITA’ PER IL MERCATOENERGETICO, L’INDUSTRIA NAZIONALE E GLI ENERGY

MANAGERS RELATIVAMENTE A INTERVENTISULL’USO EFFICIENTE DELL’ENERGIA ESULL’IMPIEGO DI FONTI ENERGETICHE

RINNOVABILI, MICROGENERAZIONE E COGENERAZIONE

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

Le Fonti Energetiche RinnovabiliLe Fonti Energetiche Rinnovabilisono quelle fonti che, a differenzasono quelle fonti che, a differenzadei combustibili fossili e nuclearidei combustibili fossili e nuclearidestinati ad esaurirsi in un tempodestinati ad esaurirsi in un tempo

definito, possono essere definito, possono essere considerate inesauribili (derivano considerate inesauribili (derivano quasi tutte da fenomeni di origine quasi tutte da fenomeni di origine

solare)solare)

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

Anche i combustibili fossili sotto un Anche i combustibili fossili sotto un certo aspetto sono Fonti Rinnovabilicerto aspetto sono Fonti Rinnovabiliche derivano da fenomeni di origine che derivano da fenomeni di origine

solare ma i loro tempi di rinnovo solare ma i loro tempi di rinnovo (velocit(velocitàà di fossilizzazione della di fossilizzazione della

biomassabiomassa) sono troppo lunghi per la ) sono troppo lunghi per la loro utilizzazione e quindi sono a loro utilizzazione e quindi sono a

tutti gli effetti fonti esauribilitutti gli effetti fonti esauribili

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

Sono fonti rinnovabili di energia:

L’energia solarel’energia eolical’energia da biomassel’energia geotermical’energia dalle onde e correnti marinel’energia idraulica

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

Energia solare fotovoltaica:

Produzione di energia elettricadirettamente dalla radiazione solareattraverso l’utilizzo di materialisemiconduttori

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

Energia solare termica:Energia solare termica:

Produzione di acqua o aria caldaProduzione di acqua o aria caldaattraverso sistemi che utilizzanoattraverso sistemi che utilizzanoil calore del sole, può essereil calore del sole, può essereutilizzata in piccoli impianti per usiutilizzata in piccoli impianti per usidomestici, oppure concentratadomestici, oppure concentrataattraverso specchi in grandiattraverso specchi in grandicentrali per produrre elettricitcentrali per produrre elettricitàà

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

Energia eolica:

Conversione dell’energia del ventoin energia meccanica attraversol’utilizzo di aerogeneratori

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

Energia da biomasse:

Energia derivante da processi dicombustione di materiale organico;ad esempio biocarburanti derivatida prodotti agricoli (colza, mais, ecc.) che consentono unabbattimento significativo delle emissioni inquinanti e di anidridecarbonica

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

Le biomasse sono fonti ad emissioni di CO2 quasi nulle perchévi è un bilancio tra la CO2 assorbita

durante il processo di crescita (attraverso la fotosintesi attivata dalla luce del sole) e quella che

viene rilasciata durante la combustione

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

Energia geotermica:

Energia proveniente dalla struttura terrestre, sfruttata per la produzione di energia elettrica

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

Energia dal mare:

Produzione di energia mediante lo sfruttamento del moto ondoso, delle maree, delle correnti e dei gradientitermici

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

Energia idroelettrica:

L’energia cinetica dell’acqua viene trasformata in energia meccanica da una turbina idrulica accoppiata ad un generatore elettrico

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

Le FER per la loro natura diffusa che coniuga produzione di energia e gestione del territorio giocheranno un ruoloImportante nel futuro sviluppo dei sistemidi generazione distribuita di energia che si integreranno all’attuale sistema centralizzato

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

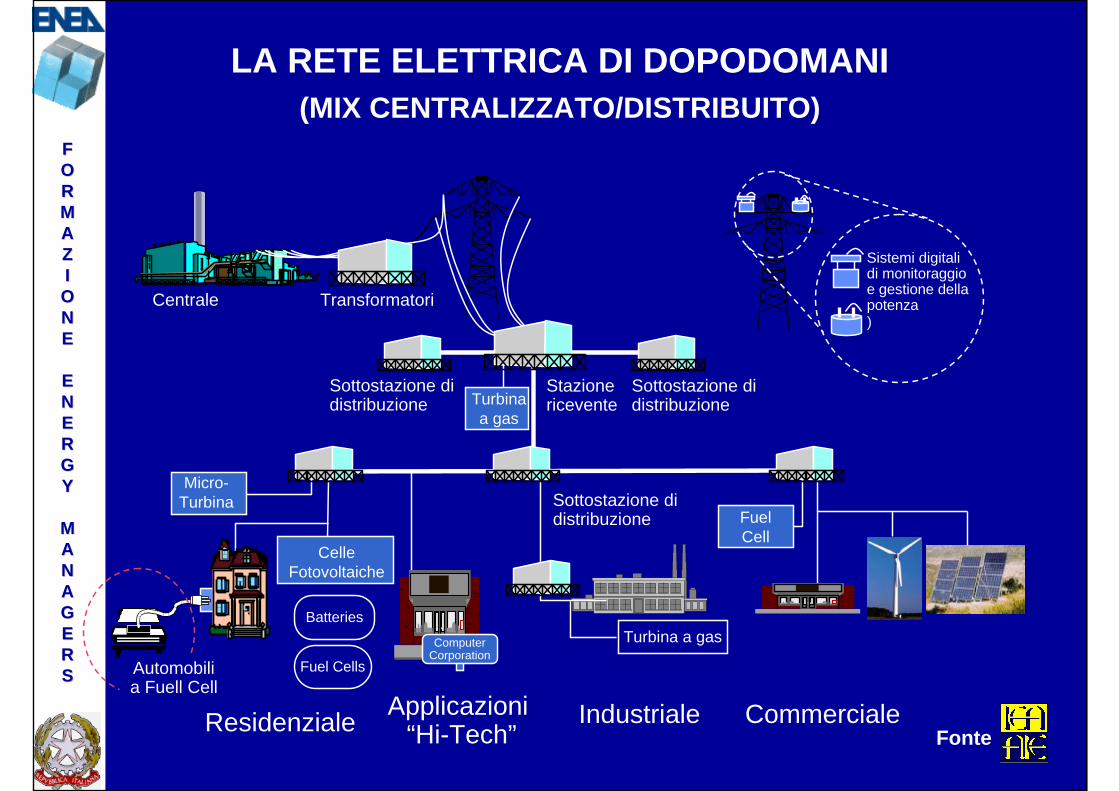

LA RETE ELETTRICA DI DOPODOMANI(MIX CENTRALIZZATO/DISTRIBUITO)

Centrale Transformatori

Sottostazione didistribuzione

Stazionericevente

Sottostazione didistribuzione

Sistemi digitalidi monitoraggioe gestione dellapotenza)

Batteries

Fuel Cells

CelleFotovoltaiche

FuelCell

Sottostazione didistribuzione

Industriale CommercialeResidenziale

Micro-Turbina

Turbina a gas

Automobilia Fuell Cell

Turbinaa gas

Applicazioni“Hi-Tech”

ComputerCorporation

FonteFonte

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

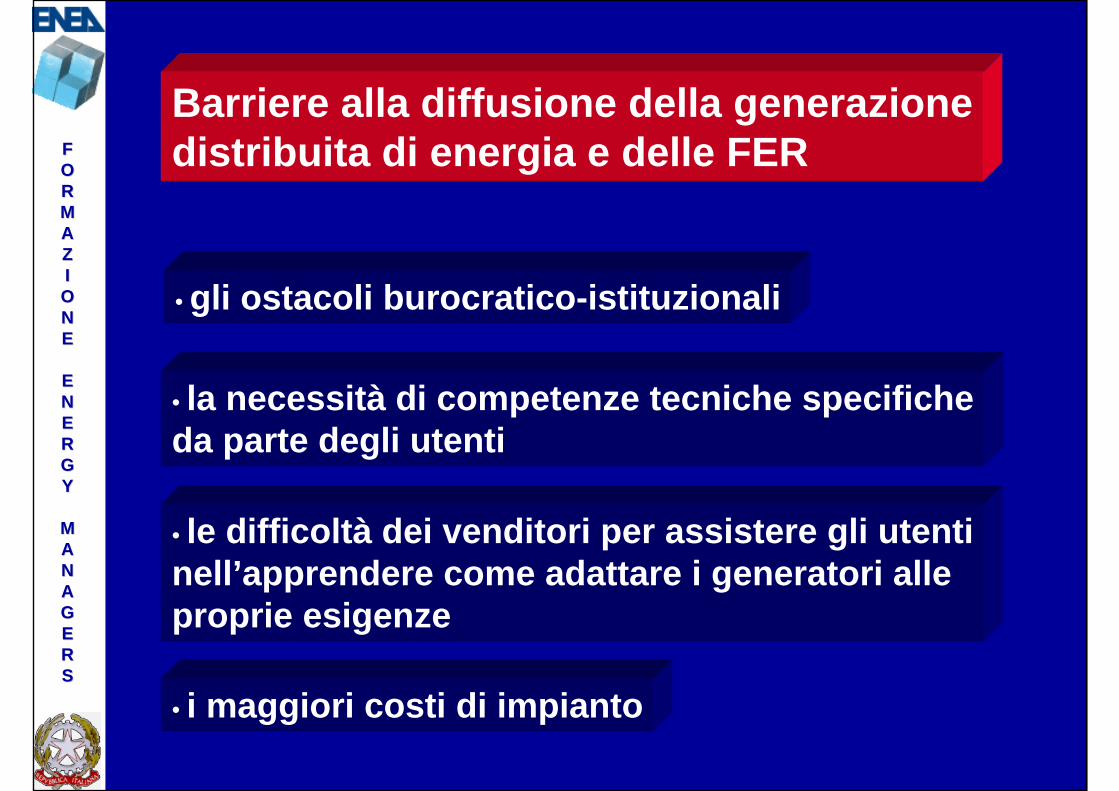

Barriere alla diffusione della generazionedistribuita di energia e delle FER

• gli ostacoli burocratico-istituzionali

• la necessità di competenze tecniche specificheda parte degli utenti

• le difficoltà dei venditori per assistere gli utentinell’apprendere come adattare i generatori alleproprie esigenze

• i maggiori costi di impianto

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

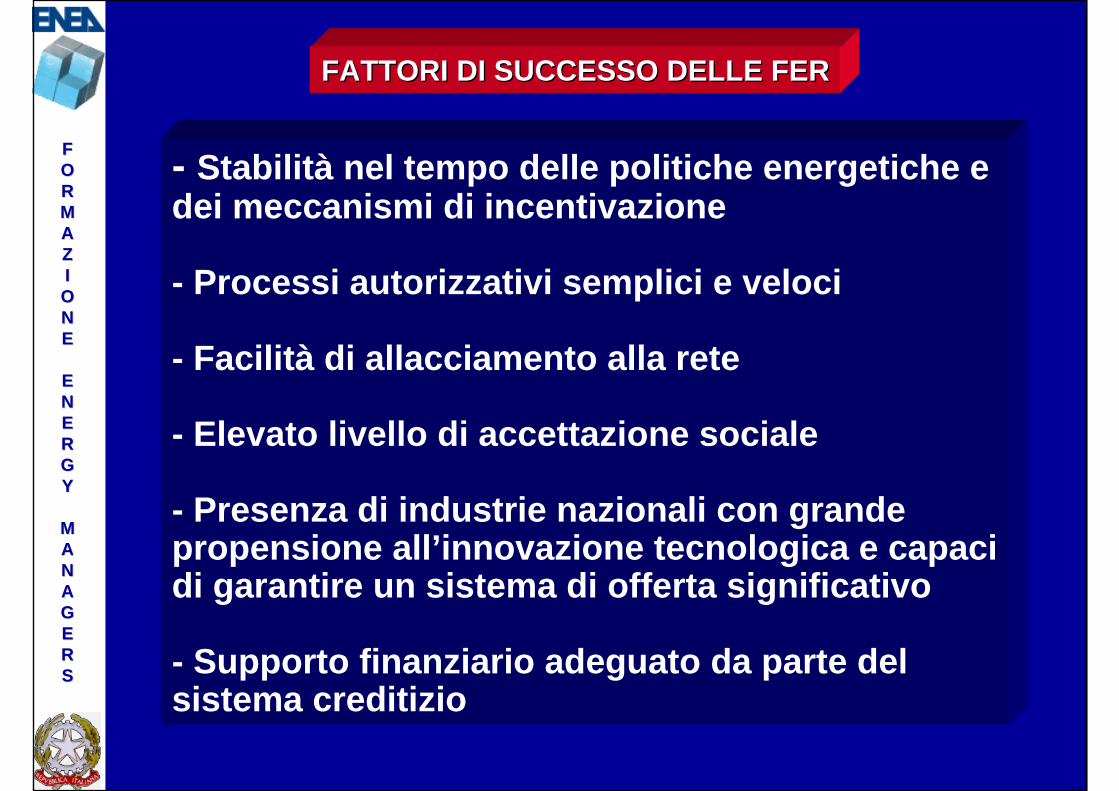

FATTORI DI SUCCESSO DELLE FERFATTORI DI SUCCESSO DELLE FER

- Stabilità nel tempo delle politiche energetiche e dei meccanismi di incentivazione

- Processi autorizzativi semplici e veloci

- Facilità di allacciamento alla rete

- Elevato livello di accettazione sociale

- Presenza di industrie nazionali con grande propensione all’innovazione tecnologica e capaci di garantire un sistema di offerta significativo

- Supporto finanziario adeguato da parte del sistema creditizio

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

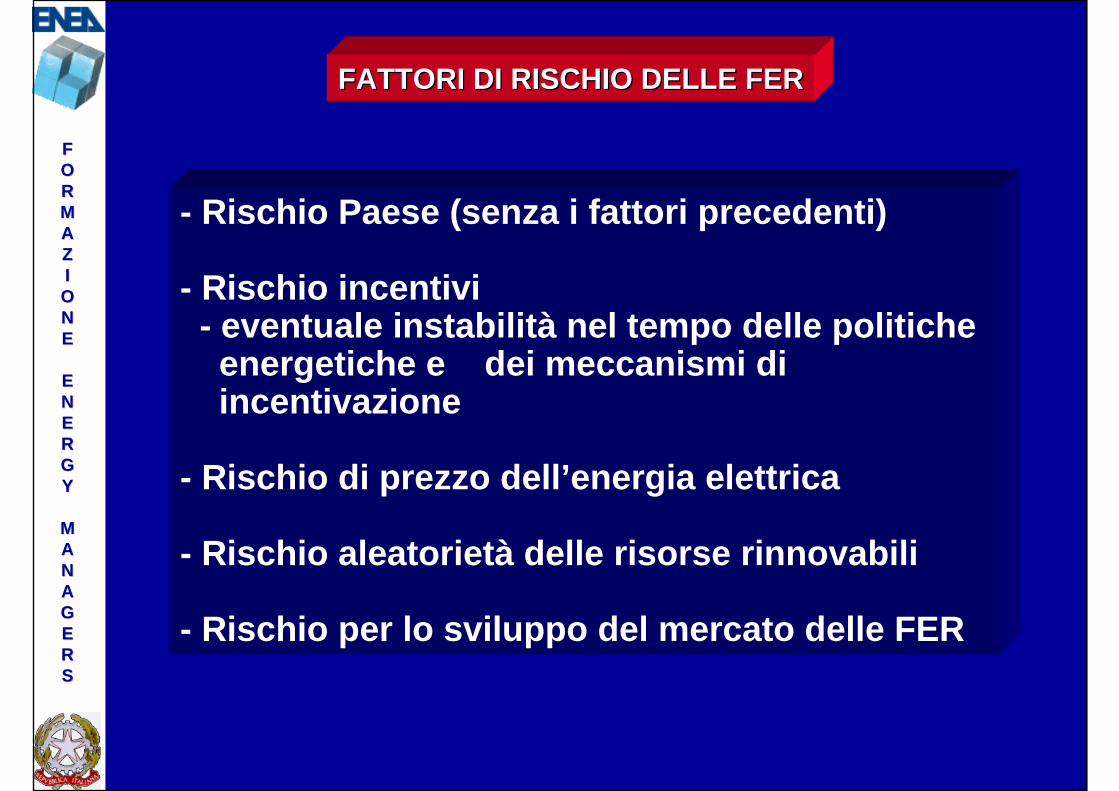

FATTORI DI RISCHIO DELLE FERFATTORI DI RISCHIO DELLE FER

- Rischio Paese (senza i fattori precedenti)

- Rischio incentivi- eventuale instabilità nel tempo delle politicheenergetiche e dei meccanismi diincentivazione

- Rischio di prezzo dell’energia elettrica

- Rischio aleatorietà delle risorse rinnovabili

- Rischio per lo sviluppo del mercato delle FER

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

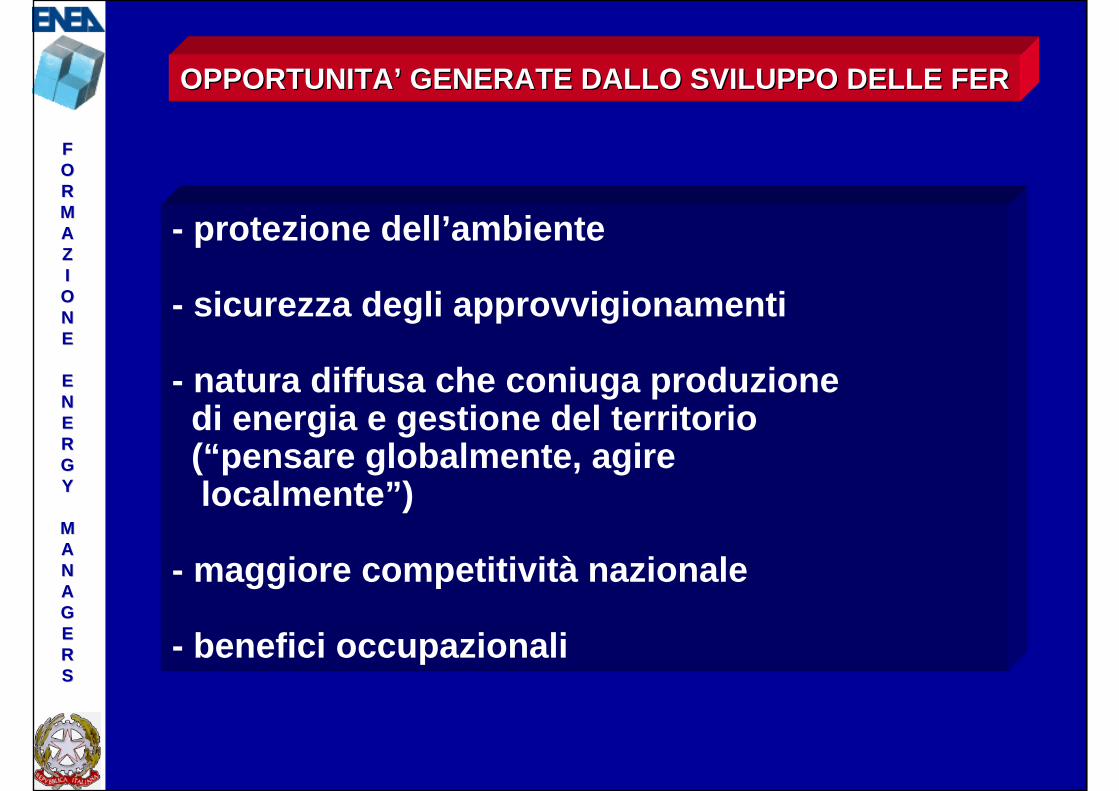

- protezione dell’ambiente

- sicurezza degli approvvigionamenti

- natura diffusa che coniuga produzione di energia e gestione del territorio(“pensare globalmente, agirelocalmente”)

- maggiore competitività nazionale

- benefici occupazionali

OPPORTUNITAOPPORTUNITA’’ GENERATE DALLO SVILUPPO DELLE FERGENERATE DALLO SVILUPPO DELLE FER

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

VANTAGGI AMBIENTALI DELLVANTAGGI AMBIENTALI DELL’’UTILIZZOUTILIZZODELLE FERDELLE FER

In Italia per produrre un kWhelettrico, con centrali termoelettriche,si immettono in atmosfera in media

0,55 Kg di CO2

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

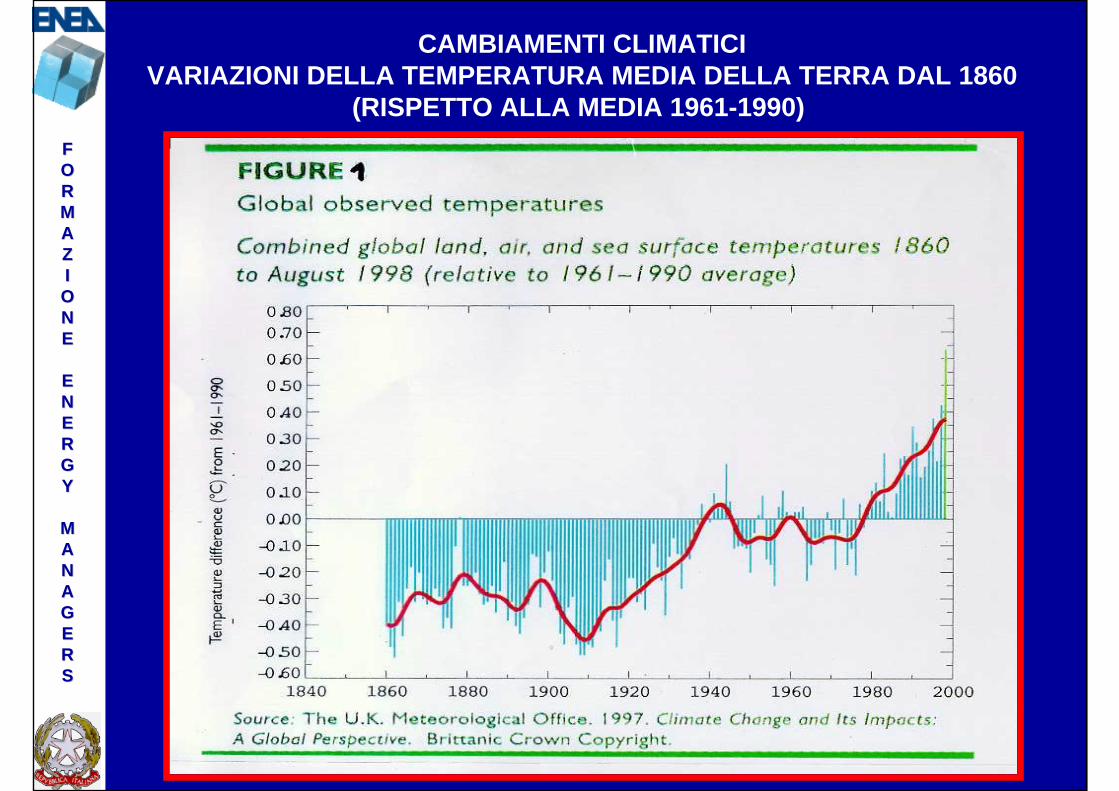

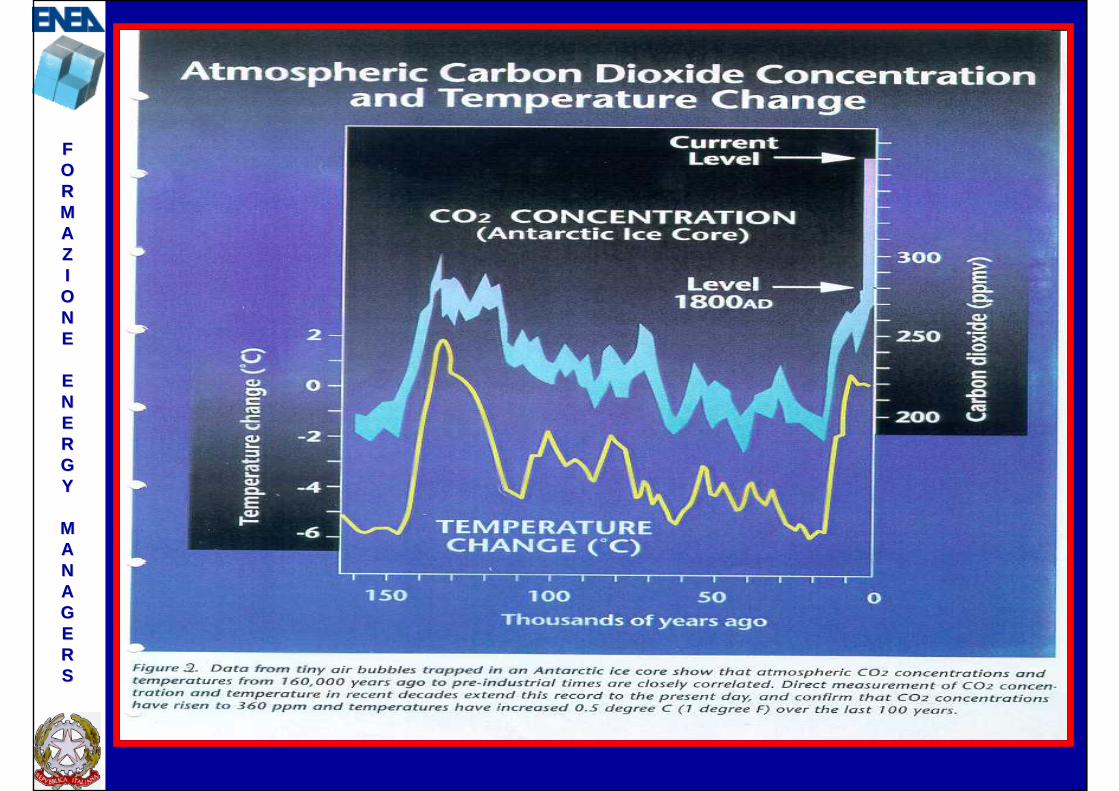

CAMBIAMENTI CLIMATICIVARIAZIONI DELLA TEMPERATURA MEDIA DELLA TERRA DAL 1860

(RISPETTO ALLA MEDIA 1961-1990)

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

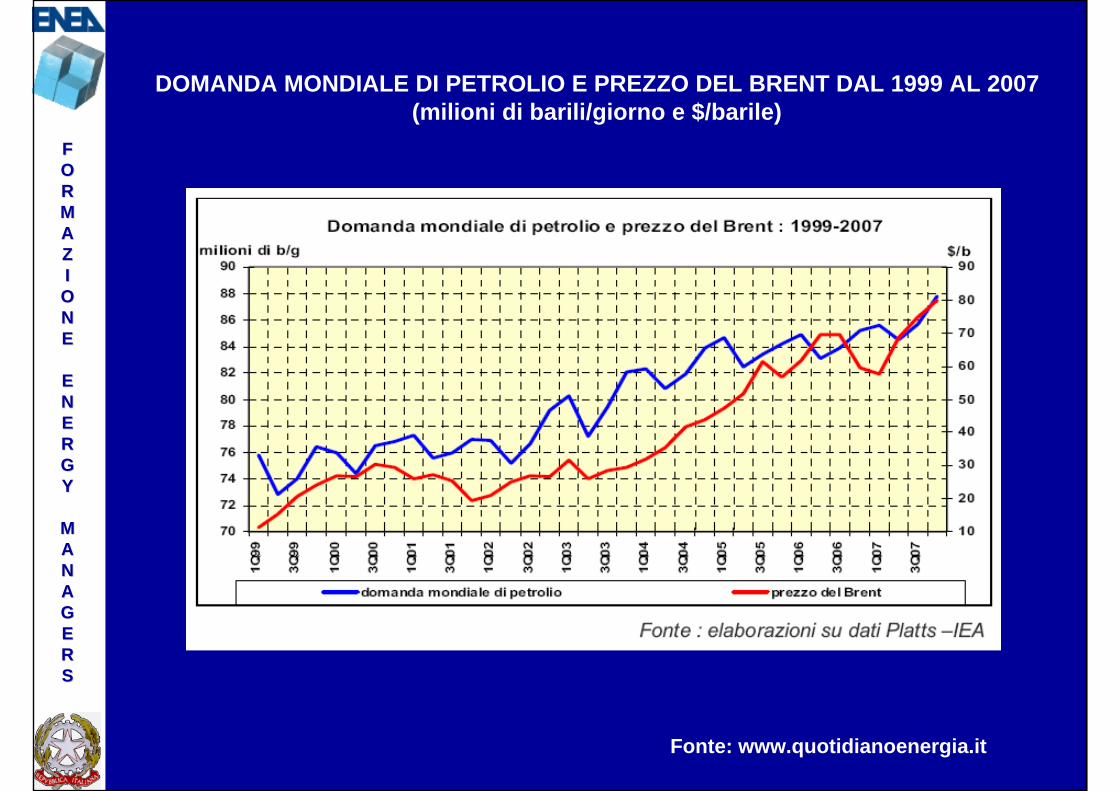

DOMANDA MONDIALE DI PETROLIO E PREZZO DEL BRENT DAL 1999 AL 2007(milioni di barili/giorno e $/barile)

Fonte: www.quotidianoenergia.it

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

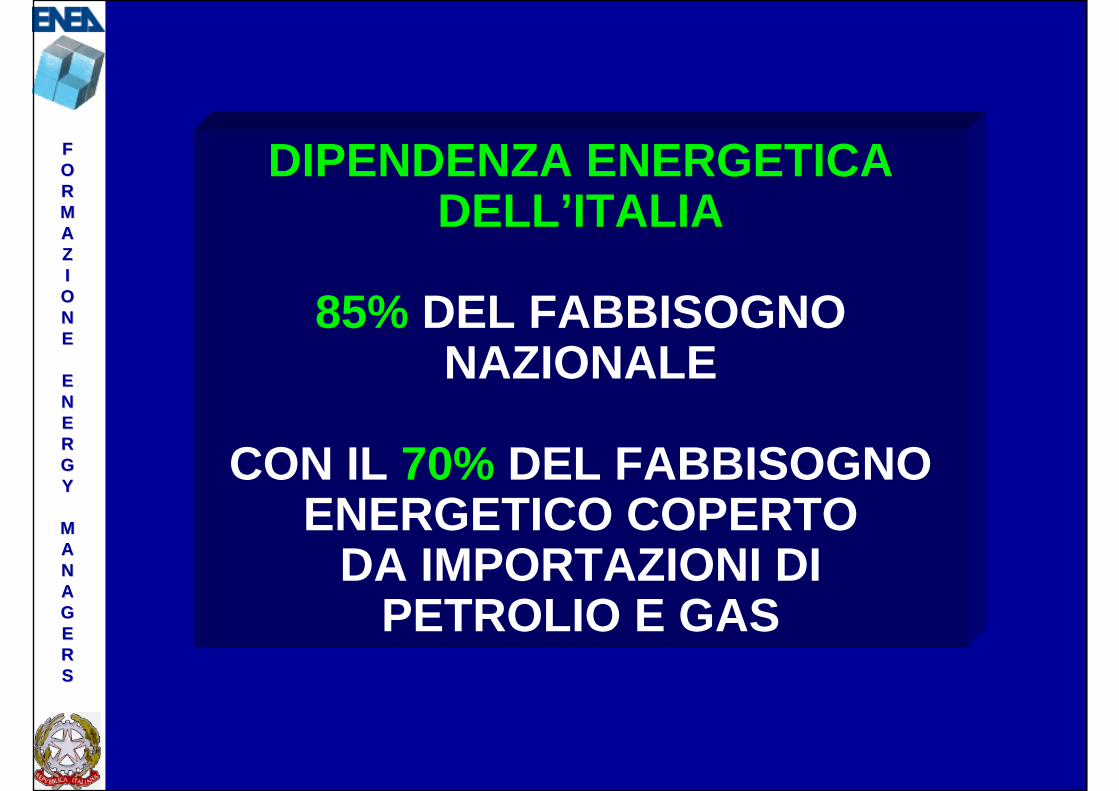

DIPENDENZA ENERGETICA DELL’ITALIA

85% DEL FABBISOGNO NAZIONALE

CON IL 70% DEL FABBISOGNO ENERGETICO COPERTO

DA IMPORTAZIONI DIPETROLIO E GAS

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

Con gli incentivi per le FER, l’efficienzaenergetica e l’emission trading si cerca

di introdurre le esternalità (i costi sociali)nei prezzi di mercato.

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

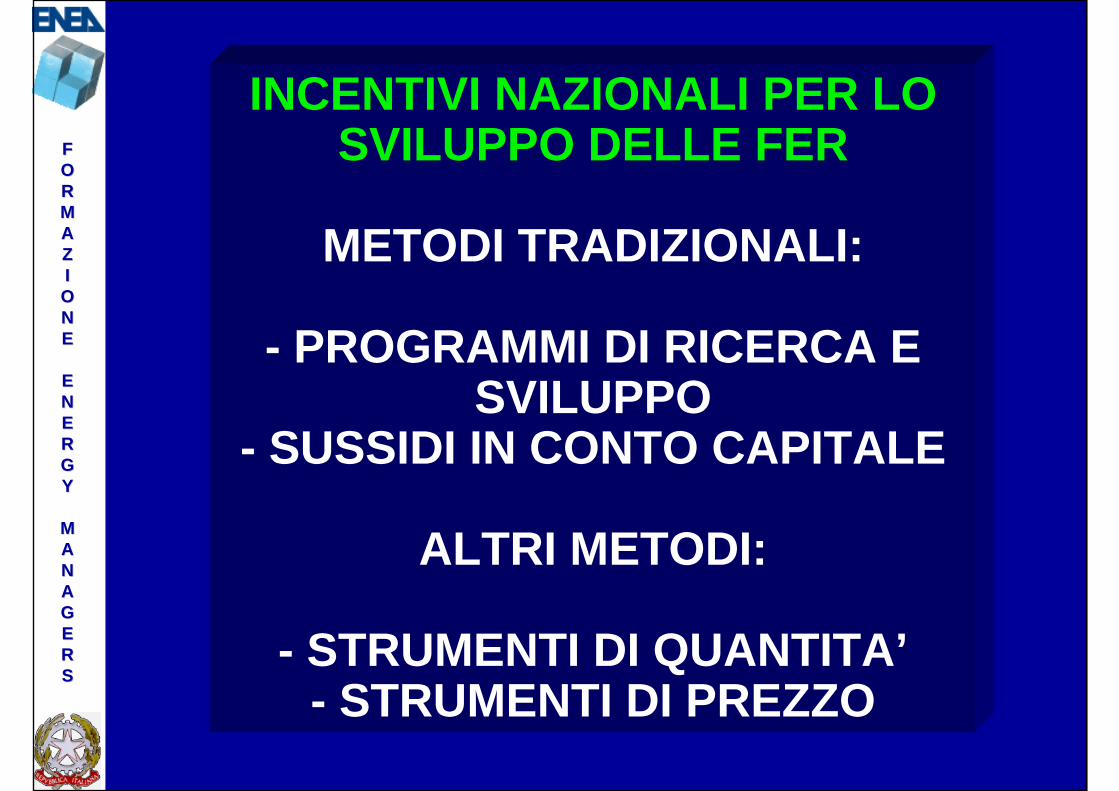

INCENTIVI NAZIONALI PER LO SVILUPPO DELLE FER

METODI TRADIZIONALI:

- PROGRAMMI DI RICERCA E SVILUPPO

- SUSSIDI IN CONTO CAPITALE

ALTRI METODI:

- STRUMENTI DI QUANTITA’- STRUMENTI DI PREZZO

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

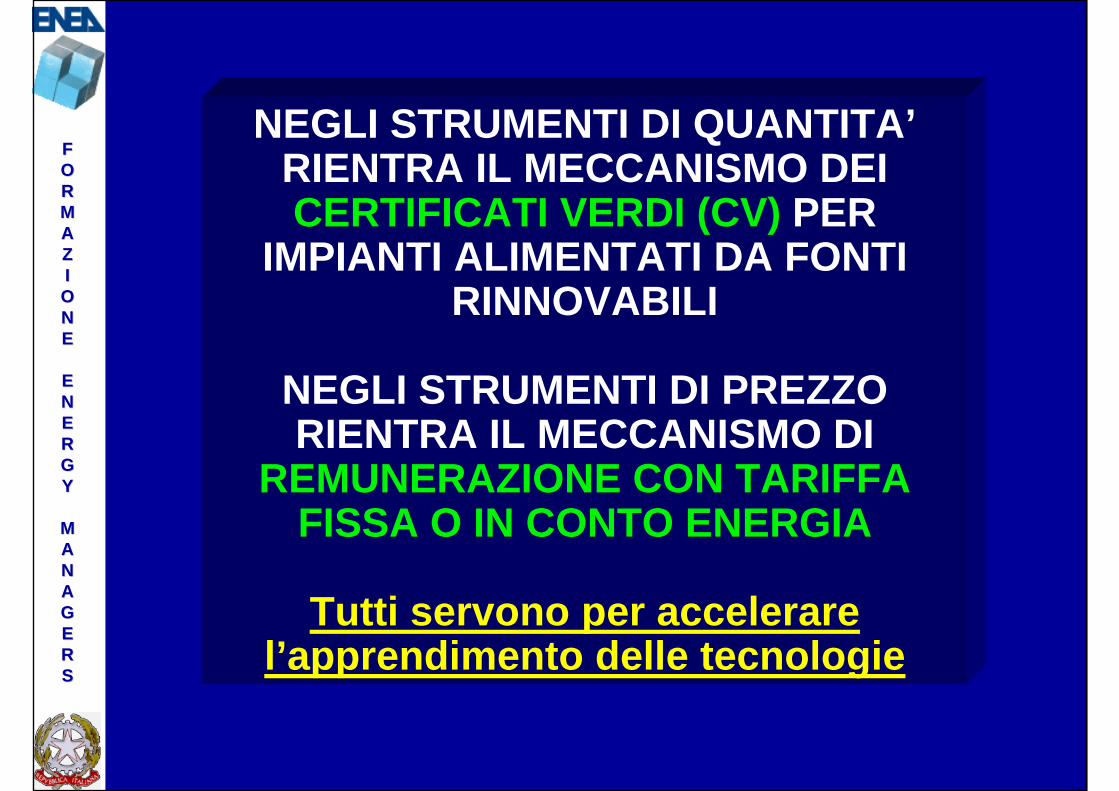

NEGLI STRUMENTI DI QUANTITA’RIENTRA IL MECCANISMO DEICERTIFICATI VERDI (CV) PER

IMPIANTI ALIMENTATI DA FONTI RINNOVABILI

NEGLI STRUMENTI DI PREZZO RIENTRA IL MECCANISMO DI

REMUNERAZIONE CON TARIFFA FISSA O IN CONTO ENERGIA

Tutti servono per accelerarel’apprendimento delle tecnologie

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

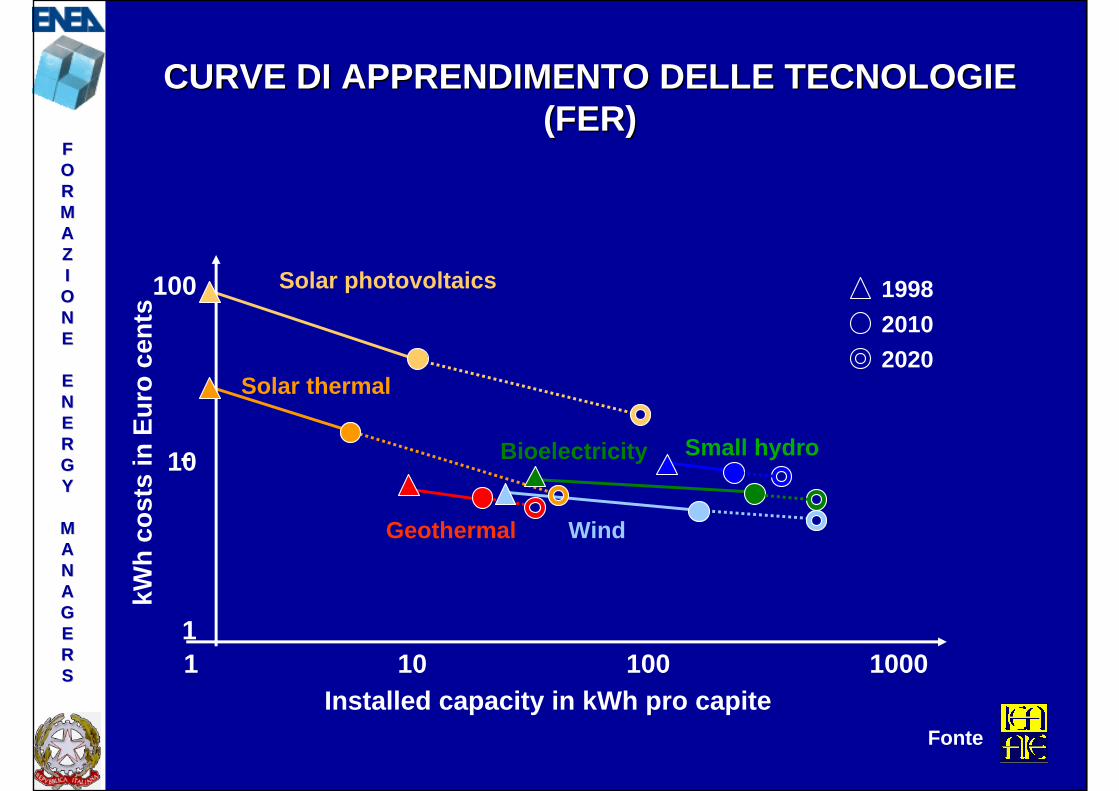

CURVE DI APPRENDIMENTO DELLE TECNOLOGIE CURVE DI APPRENDIMENTO DELLE TECNOLOGIE (FER)(FER)

1

10

100

kWh

cost

sin

Eur

o ce

nts

Installed capacity in kWh pro capite1 10 100 1000

Bioelectricity

199820102020

Geothermal

Small hydro

Solar photovoltaics

Solar thermal

Wind

FonteFonte

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

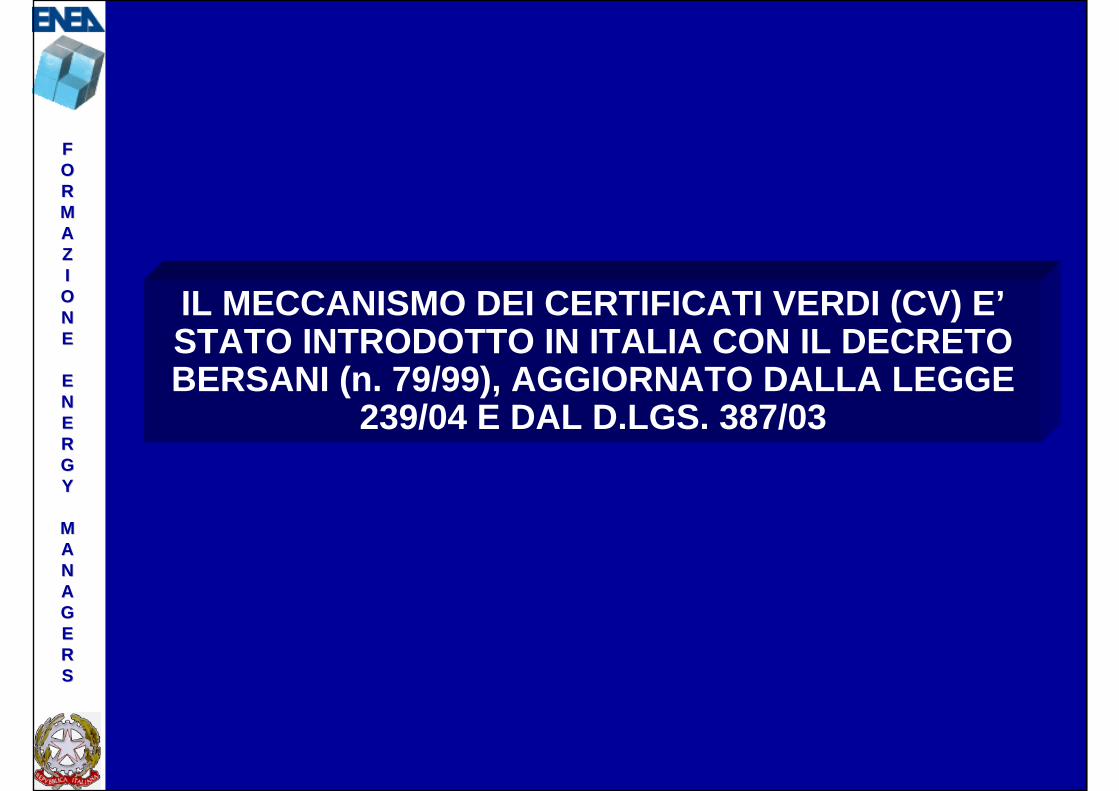

IL MECCANISMO DEI CERTIFICATI VERDI (CV) E’STATO INTRODOTTO IN ITALIA CON IL DECRETO BERSANI (n. 79/99), AGGIORNATO DALLA LEGGE

239/04 E DAL D.LGS. 387/03

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

IL DECRETO BERSANI (n. 79/99), AGGIORNATO DALLA LEGGE 239/04 E DAL D.LGS. 387/03, HA IMPOSTO L’OBBLIGO AGLI OPERATORI CHE

IMMETTONO IN RETE PIU’ DI 100 GWh/anno CHE ALMENO IL 2% DELL’ELETTRICITA’ PROVENGA

DA IMPIANTI A FONTI RINNOVABILI.

TALE OBBLIGO VIENE INCREMENTATO DELLO0,35% ALL’ANNO A PARTIRE DAL 2004.

AD OGNI IMPIANTO VIENE ASSOCIATO UN CERTIFICATO VERDE (CV) OGNI 50 MWh/anno

PRODOTTI.

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

I CERTIFICATI CREATI IN QUESTO MODOHANNO VALIDITA’ ANNUALE, RINNOVABILE

PER 8 ANNI E POSSONO ESSERE CONTRATTATI DIRETTAMENTE FRA I

PROPRIETARI DEGLI IMPIANTI STESSI E GLI OPERATORI INTERESSATI, OPPURE

AVVALENDOSI DELL’APPOSITO MERCATO CREATO DAL GESTORE DEL MERCATO

ELETTRICO (GME)

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

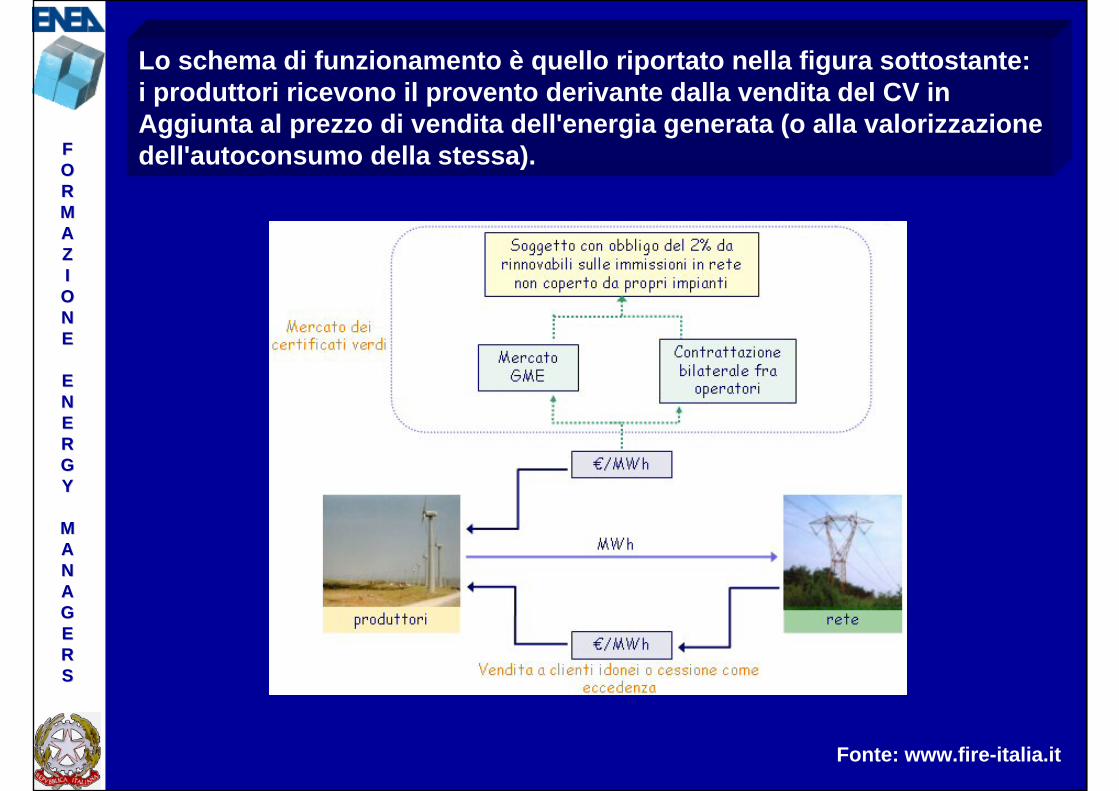

Lo schema di funzionamento è quello riportato nella figura sottostante:i produttori ricevono il provento derivante dalla vendita del CV inAggiunta al prezzo di vendita dell'energia generata (o alla valorizzazionedell'autoconsumo della stessa).

Fonte: www.fire-italia.it

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

- contribuiscono a regolamentare lo sviluppo delle FER- affidano a meccanismi di mercato la determinazione dei costi marginali delle FER- stimolano lo sviluppo di nuova capacità di generazione delle FER (la possibilità di contratti a lungo termine e di mercati futuri consentirebbe di stimare la profittabilità dei progetti, ridurre la volatilità dei prezzi ed il rischio per gli investitori)- incentivano i produttori di FER alla riduzione dei costi di produzione- generano introiti aggiuntivi per accelerare l’apprendimento delle nuove tecnologie delle FER- possono essere cumulabili con altri strumenti di incentivazione

VANTAGGI DEI CVVANTAGGI DEI CV

Fonte: Univ. degli studi del Molise – Facoltà di Economia – Dip. SPES

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

CV che sostengono più FER

(sono utili in fase di avvio del mercato per garantire adeguata dimensione degli scambi e liquidità in tempi brevi) ma:

- tendono a promuovere solo le tecnologie meno costose nel breve termine

- rendono più difficile la determinazione dei costi ambientali evitati

- rischiano di incentivare FER che non avrebbero più bisogno di sostegno

SVANTAGGI DEI CVSVANTAGGI DEI CV

Fonte: Univ. degli studi del Molise – Facoltà di Economia – Dip. SPES

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

I CV che sostengono una sola FER

(in fase di avvio portano ad una bassa liquidità di mercato):

- richiedono valutazioni costanti in quanto per ciascuna tecnologia devono essere tenuti in conto i costi di produzione delle risorse in proporzione ai quali determinare il numero di certificati da attribuire alle singole fonti

SVANTAGGI DEI CVSVANTAGGI DEI CV

Fonte: Univ. degli studi del Molise – Facoltà di Economia – Dip. SPES

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

Elevata rischiosità degli investimenti indirizzati ad incrementare la capacità di FER

- l’efficienza del meccanismo si rafforza maggiormente per le FER mature

- sull’innovazione tecnologica possono risultare più efficienti gli strumenti tipo “conto energia”

SVANTAGGI DEI CVSVANTAGGI DEI CV

Fonte: Univ. degli studi del Molise – Facoltà di Economia – Dip. SPES

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

- la domanda viene determinata con l’introduzione di una quota minima di produzione da FER

- l’offerta è determinata dall’aumento di capacità

Domanda e offerta dei CV sono rigide nel breve periodo in quanto la domanda è collegata attraverso la quota minima (%) alla domanda di elettricità, mentre l’offerta è determinata dall’aumento di capacità

la rigidità della domanda e dell’offerta nel breve periodo possono rendere quindi problematica la fissazione di un prezzo di mercato e determinare elevate fluttuazioni dei prezzi dei CV

LA DOMANDA E LLA DOMANDA E L’’OFFERTA DEI CVOFFERTA DEI CV

Fonte: Univ. degli studi del Molise – Facoltà di Economia – Dip. SPES

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

la rigidità della domanda e dell’offerta nel breve periodo possono rendere quindi problematica la fissazione di un prezzo di mercato e determinare elevate fluttuazioni dei prezzi dei CV con conseguenti incertezze sulla valutazione degli investimenti

LA DOMANDA E LLA DOMANDA E L’’OFFERTA DEI CVOFFERTA DEI CV

Fonte: Univ. degli studi del Molise – Facoltà di Economia – Dip. SPES

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

Se i CV hanno un limite di scadenza temporale saranno meno richiesti dei nuovi CV

ORIZZONTE TEMPORALE DEI CVORIZZONTE TEMPORALE DEI CV

Fonte: Univ. degli studi del Molise – Facoltà di Economia – Dip. SPES

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

FATTORI DI RISCHIO DELLE SCELTE DI INVESTIMENTOFATTORI DI RISCHIO DELLE SCELTE DI INVESTIMENTO

Rischio politico

Nuovi strumenti di mercatoSussidiTasse

Cambiamenti del livello di incentivazione

Modifiche ai meccanismiBarriere amministrative

Profittabilità e fluttuazioni dei ricaviOpportunità degli investimenti

Rischio tecnologico

Costi di investimentoCosti di funzionamento

Durata attesa degli impiantiDisponibilità delle tecnologie

Produzione effettiva rispetto quella attesaTecnologie mature o non mature

Rischio di mercato

Mercati chiusi o apertiConcorrenza

Prezzi sul mercato elettricoPrezzi sul mercato dei CV

Operatori/tecnologie dominantiFluttuazioni di volumi, prezzi e ricavi

Fonte: Univ. degli studi del Molise – Facoltà di Economia – Dip. SPES

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

IL MECCANISMO DI REMUNERAZIONE IN CONTO ENERGIA E’ STATO INTRODOTTO IN ITALIA, PER L’INCENTIVAZIONE DEL FOTOVOLTAICO, CON IL

DECRETO DEL 28 LUGLIO 2005

NUOVO DECRETO PER FV DEL 19 Febbraio 2007

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

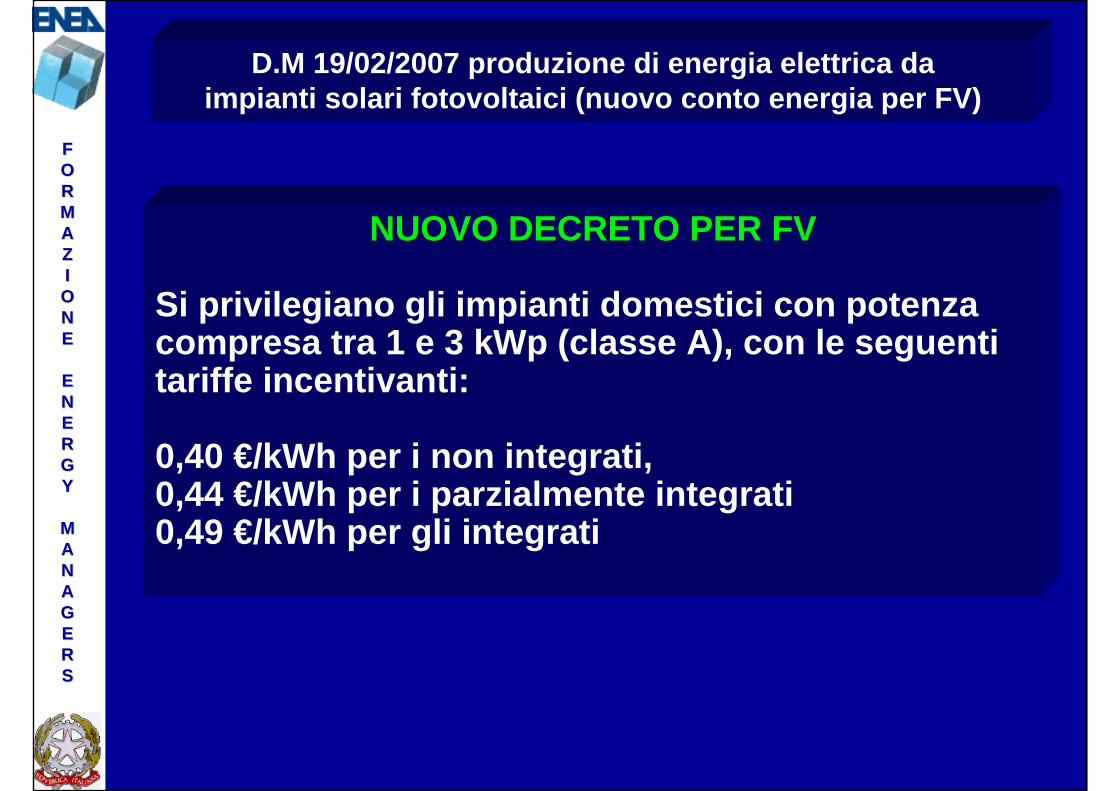

D.M 19/02/2007 produzione di energia elettrica daimpianti solari fotovoltaici (nuovo conto energia per FV)

BENEFICIARIBENEFICIARI

••Persone fisichePersone fisiche

••Persone giuridichePersone giuridiche

••Soggetti pubbliciSoggetti pubblici

••Condomini di edifici ed abitazioniCondomini di edifici ed abitazioni

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

D.M 19/02/2007 produzione di energia elettrica daimpianti solari fotovoltaici (nuovo conto energia per FV)

NUOVO DECRETO PER FV

Si privilegiano gli impianti domestici con potenza compresa tra 1 e 3 kWp (classe A), con le seguenti tariffe incentivanti:

0,40 €/kWh per i non integrati,0,44 €/kWh per i parzialmente integrati0,49 €/kWh per gli integrati

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

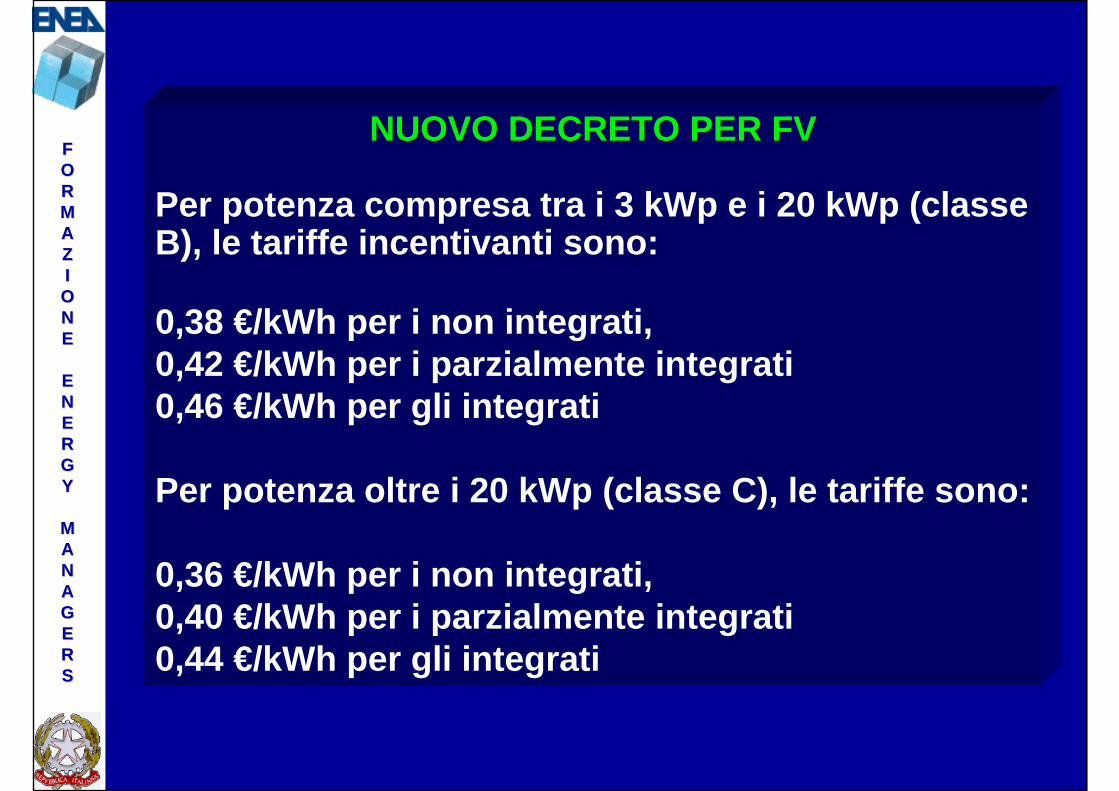

NUOVO DECRETO PER FV

Per potenza compresa tra i 3 kWp e i 20 kWp (classe B), le tariffe incentivanti sono:

0,38 €/kWh per i non integrati,0,42 €/kWh per i parzialmente integrati0,46 €/kWh per gli integrati

Per potenza oltre i 20 kWp (classe C), le tariffe sono:

0,36 €/kWh per i non integrati,0,40 €/kWh per i parzialmente integrati0,44 €/kWh per gli integrati

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

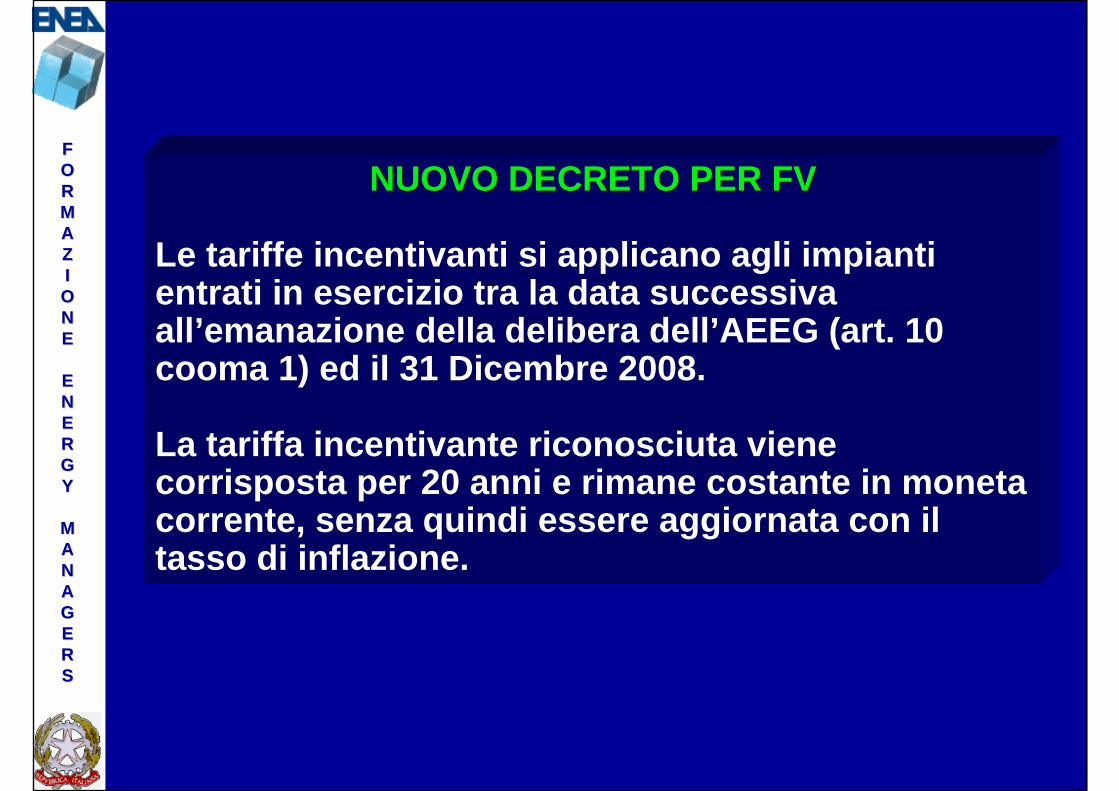

NUOVO DECRETO PER FV

Le tariffe incentivanti si applicano agli impianti entrati in esercizio tra la data successiva all’emanazione della delibera dell’AEEG (art. 10 cooma 1) ed il 31 Dicembre 2008.

La tariffa incentivante riconosciuta viene corrisposta per 20 anni e rimane costante in moneta corrente, senza quindi essere aggiornata con il tasso di inflazione.

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

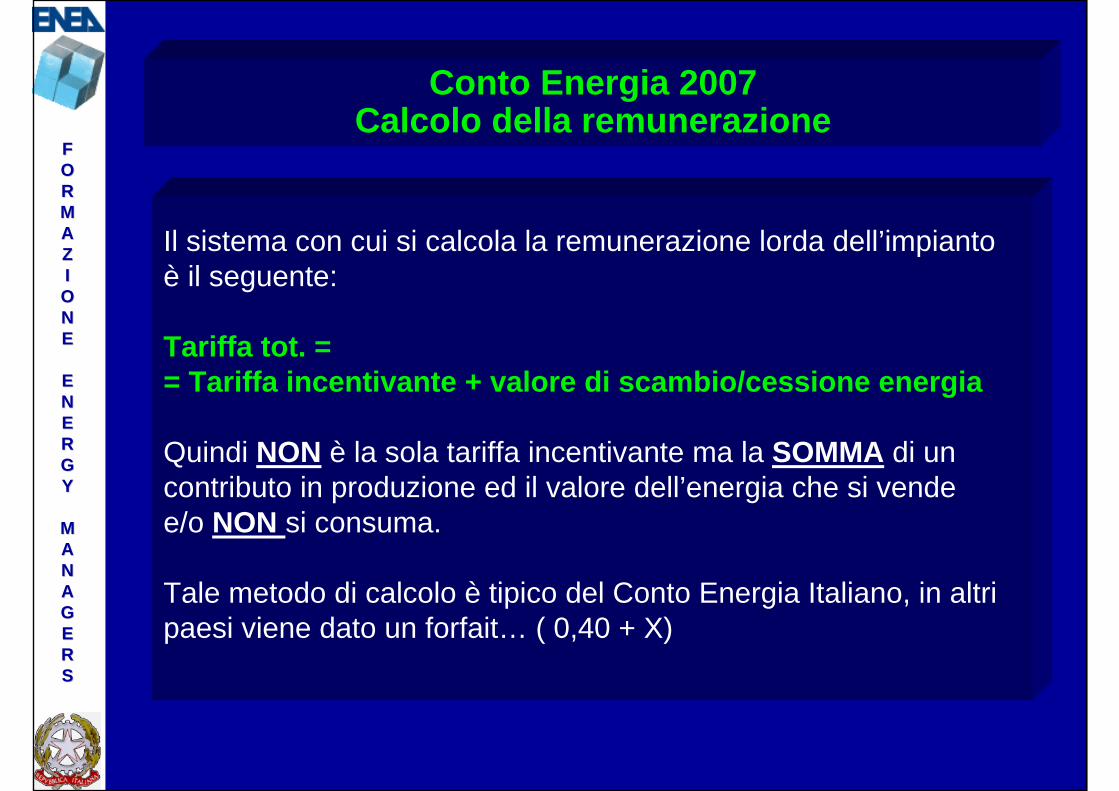

Il sistema con cui si calcola la remunerazione lorda dell’impiantoè il seguente:

Tariffa tot. == Tariffa incentivante + valore di scambio/cessione energia

Quindi NON è la sola tariffa incentivante ma la SOMMA di uncontributo in produzione ed il valore dell’energia che si vendee/o NON si consuma.

Tale metodo di calcolo è tipico del Conto Energia Italiano, in altripaesi viene dato un forfait… ( 0,40 + X)

Conto Energia 2007Calcolo della remunerazione

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

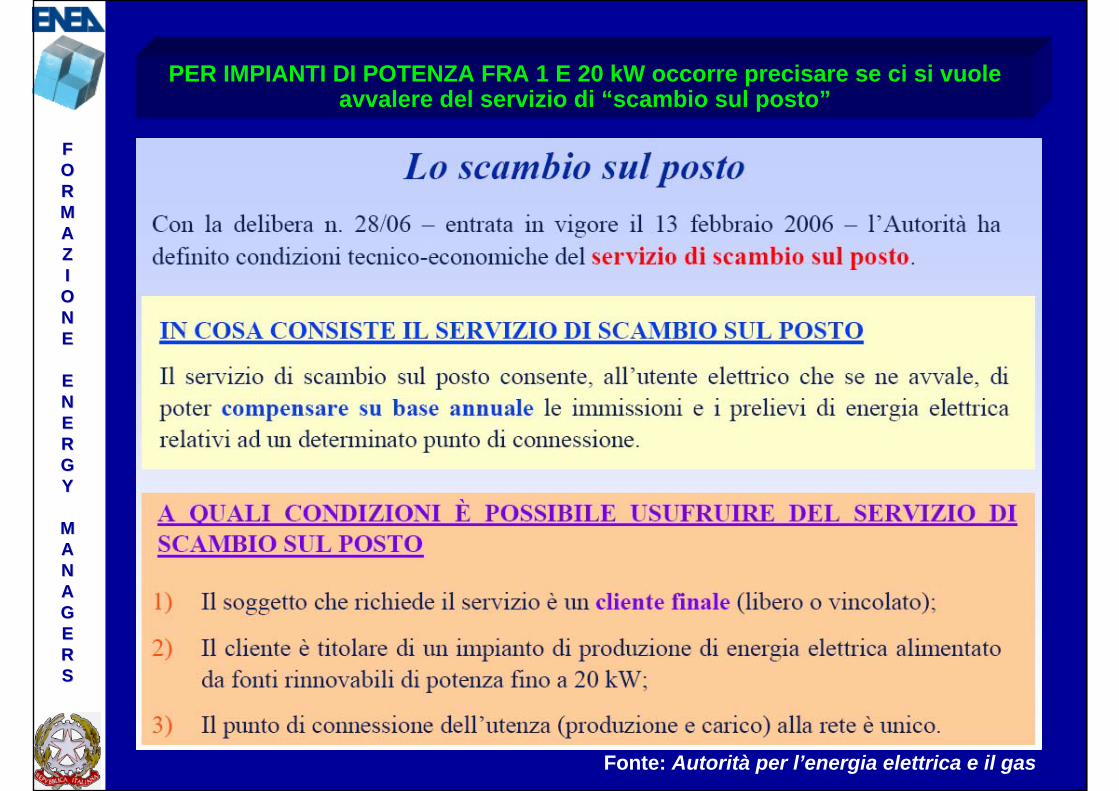

Fonte: Autorità per l’energia elettrica e il gas

PER IMPIANTI DI POTENZA FRA 1 E 20 kW occorre precisare se ci si vuole avvalere del servizio di “scambio sul posto”

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

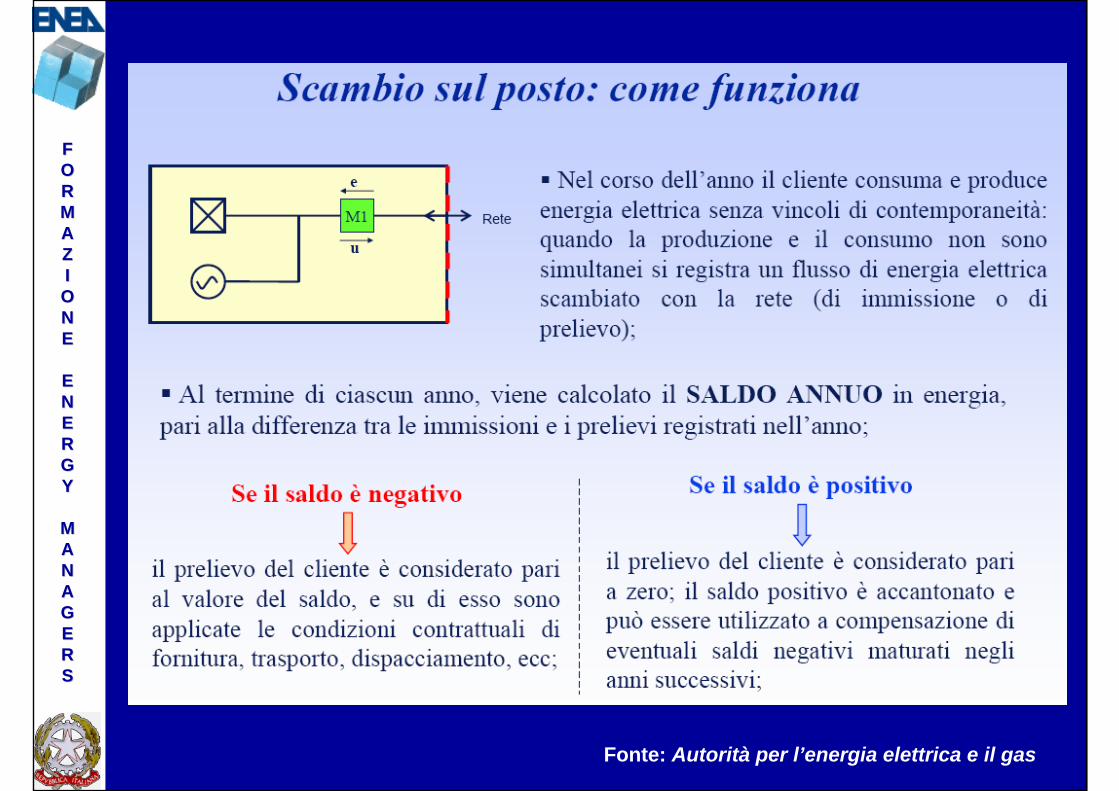

Fonte: Autorità per l’energia elettrica e il gas

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

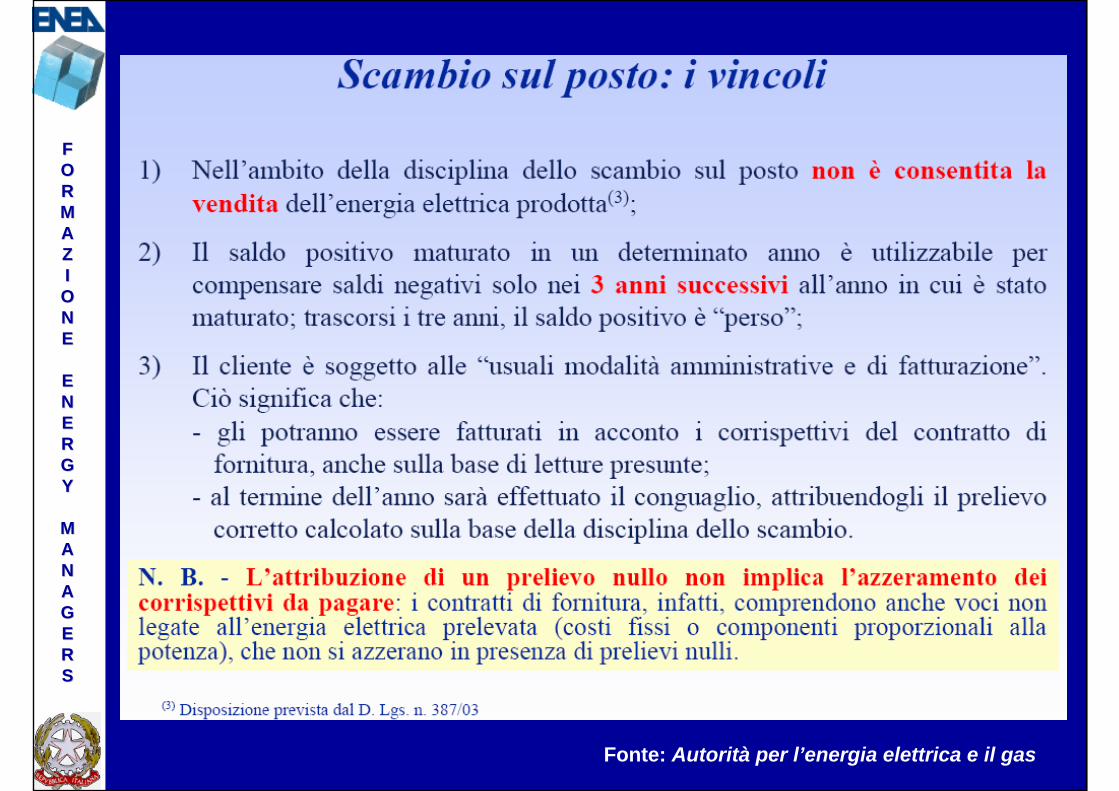

Fonte: Autorità per l’energia elettrica e il gas

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

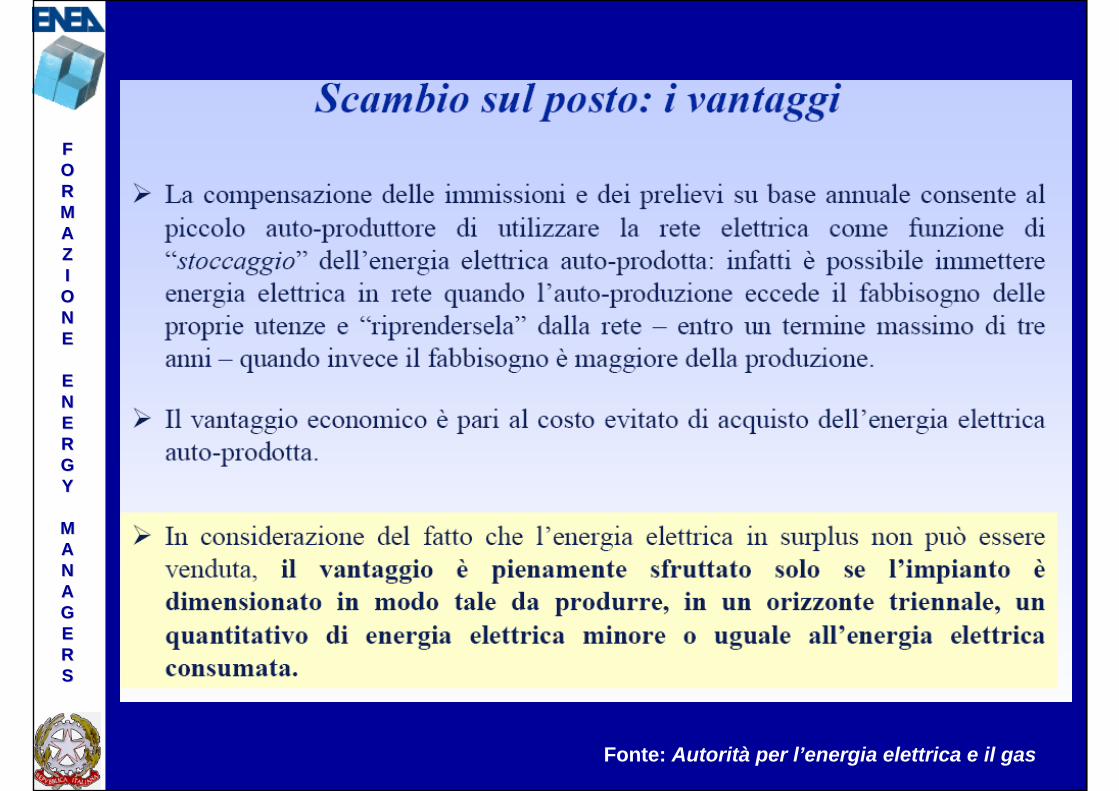

Fonte: Autorità per l’energia elettrica e il gas

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

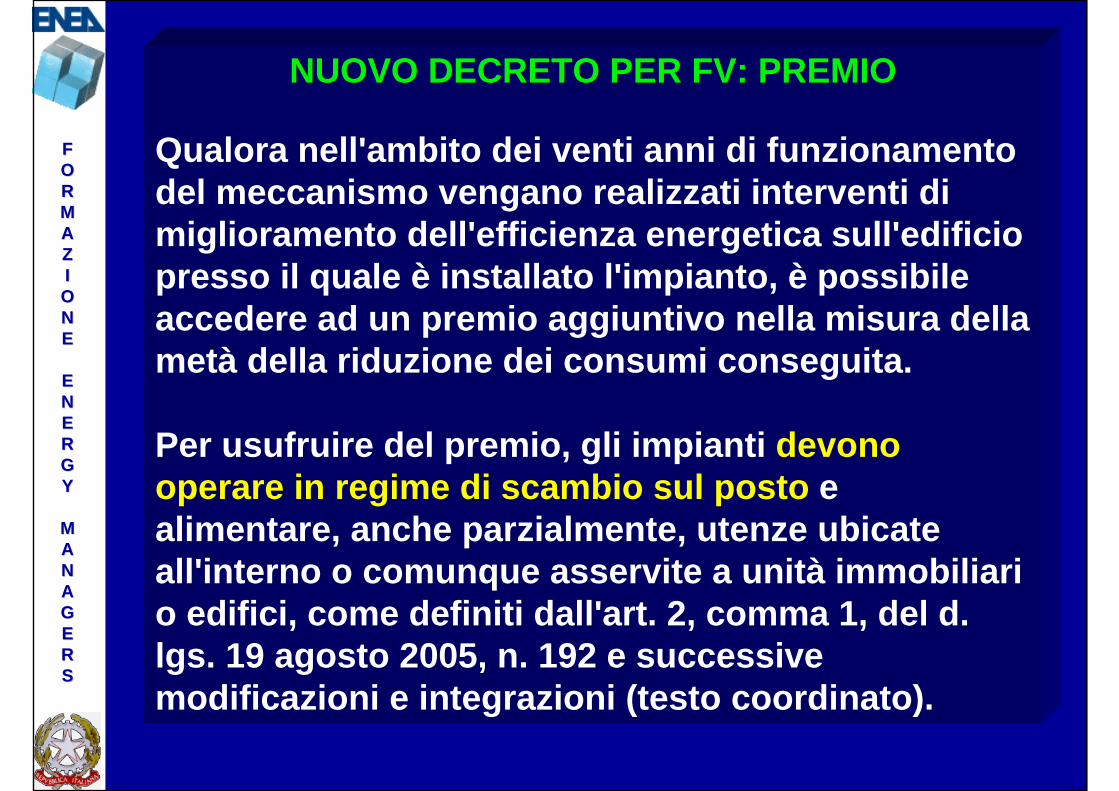

NUOVO DECRETO PER FV: PREMIO

Qualora nell'ambito dei venti anni di funzionamento del meccanismo vengano realizzati interventi di miglioramento dell'efficienza energetica sull'edificio presso il quale è installato l'impianto, è possibile accedere ad un premio aggiuntivo nella misura della metà della riduzione dei consumi conseguita.

Per usufruire del premio, gli impianti devono operare in regime di scambio sul posto e alimentare, anche parzialmente, utenze ubicate all'interno o comunque asservite a unità immobiliari o edifici, come definiti dall'art. 2, comma 1, del d. lgs. 19 agosto 2005, n. 192 e successive modificazioni e integrazioni (testo coordinato).

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

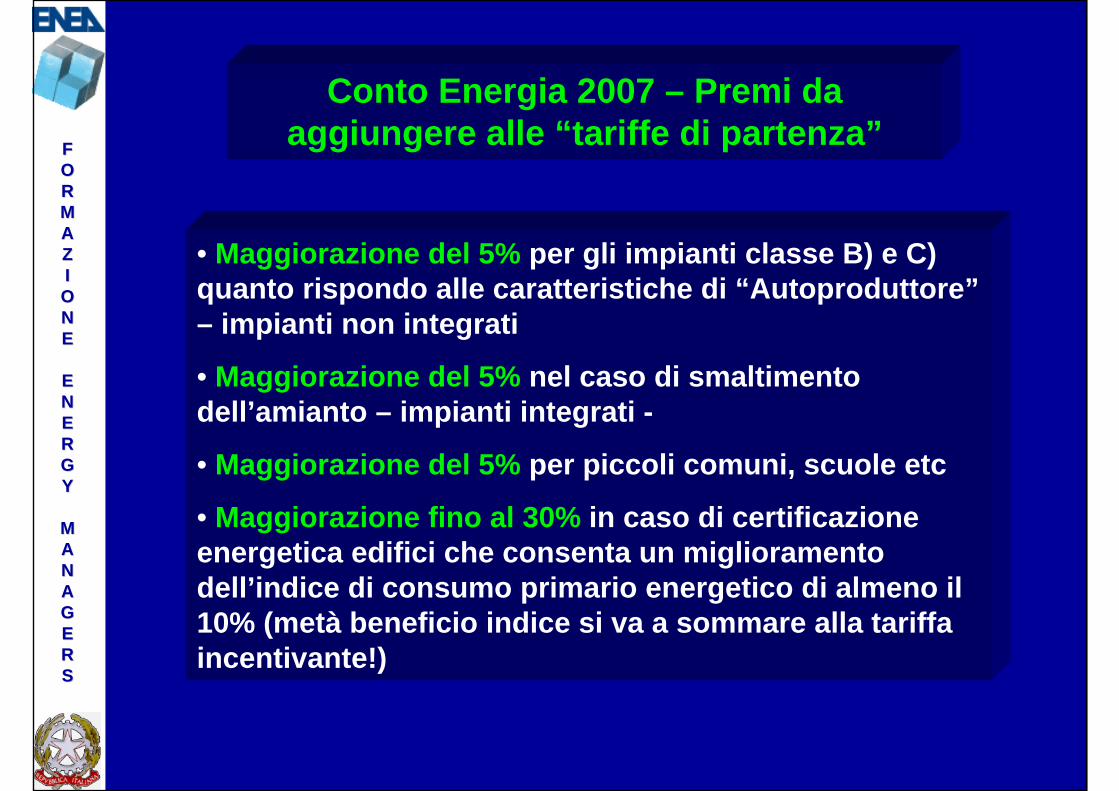

• Maggiorazione del 5% per gli impianti classe B) e C) quanto rispondo alle caratteristiche di “Autoproduttore”– impianti non integrati

• Maggiorazione del 5% nel caso di smaltimento dell’amianto – impianti integrati -

• Maggiorazione del 5% per piccoli comuni, scuole etc

• Maggiorazione fino al 30% in caso di certificazione energetica edifici che consenta un miglioramento dell’indice di consumo primario energetico di almeno il 10% (metà beneficio indice si va a sommare alla tariffa incentivante!)

Conto Energia 2007 – Premi da aggiungere alle “tariffe di partenza”

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

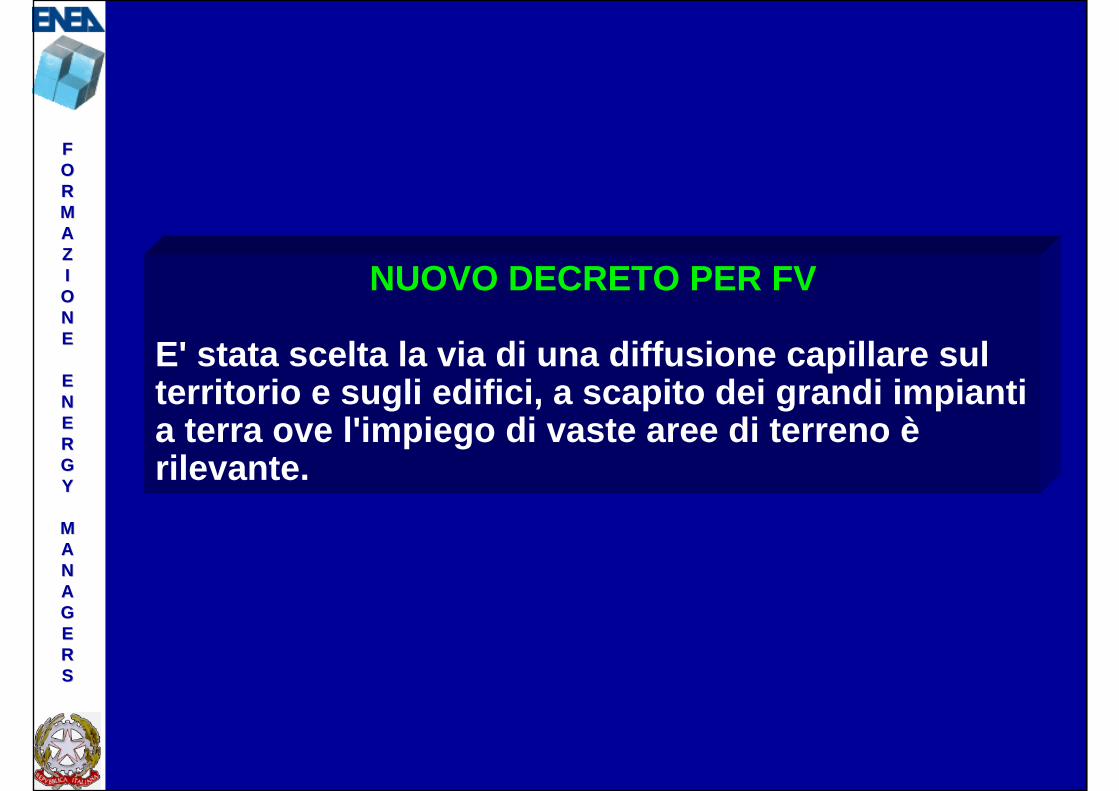

NUOVO DECRETO PER FV

E' stata scelta la via di una diffusione capillare sul territorio e sugli edifici, a scapito dei grandi impianti a terra ove l'impiego di vaste aree di terreno èrilevante.

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

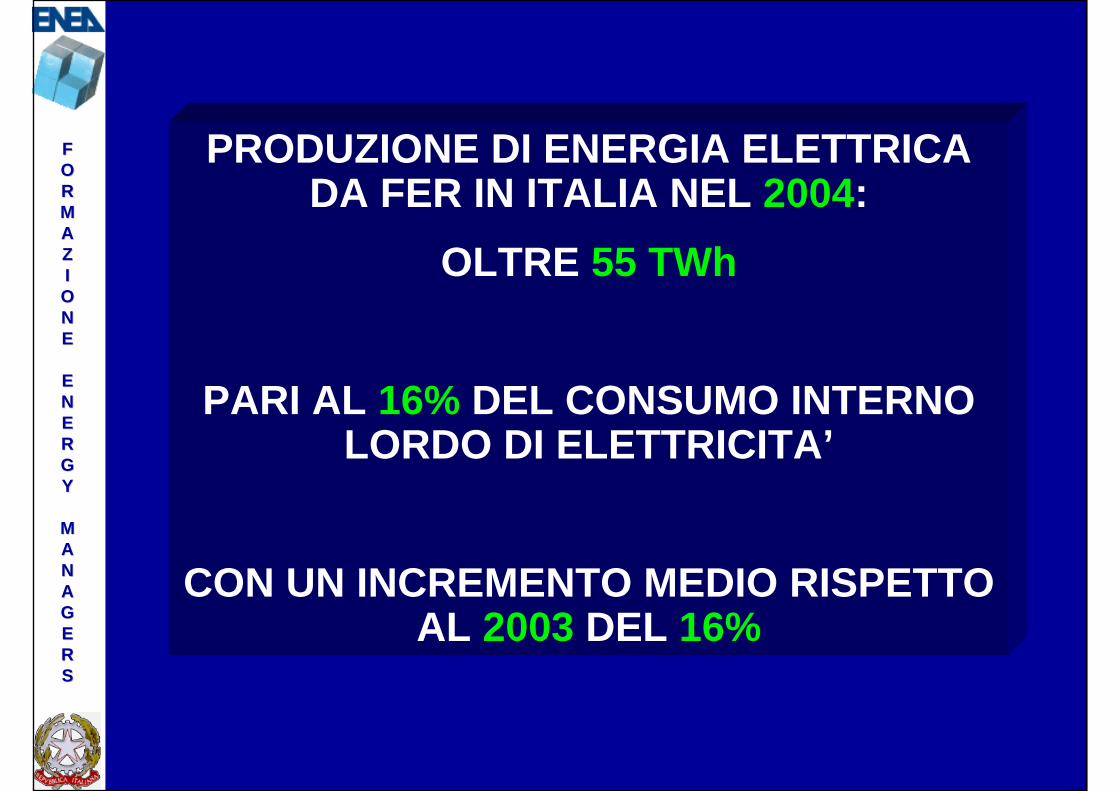

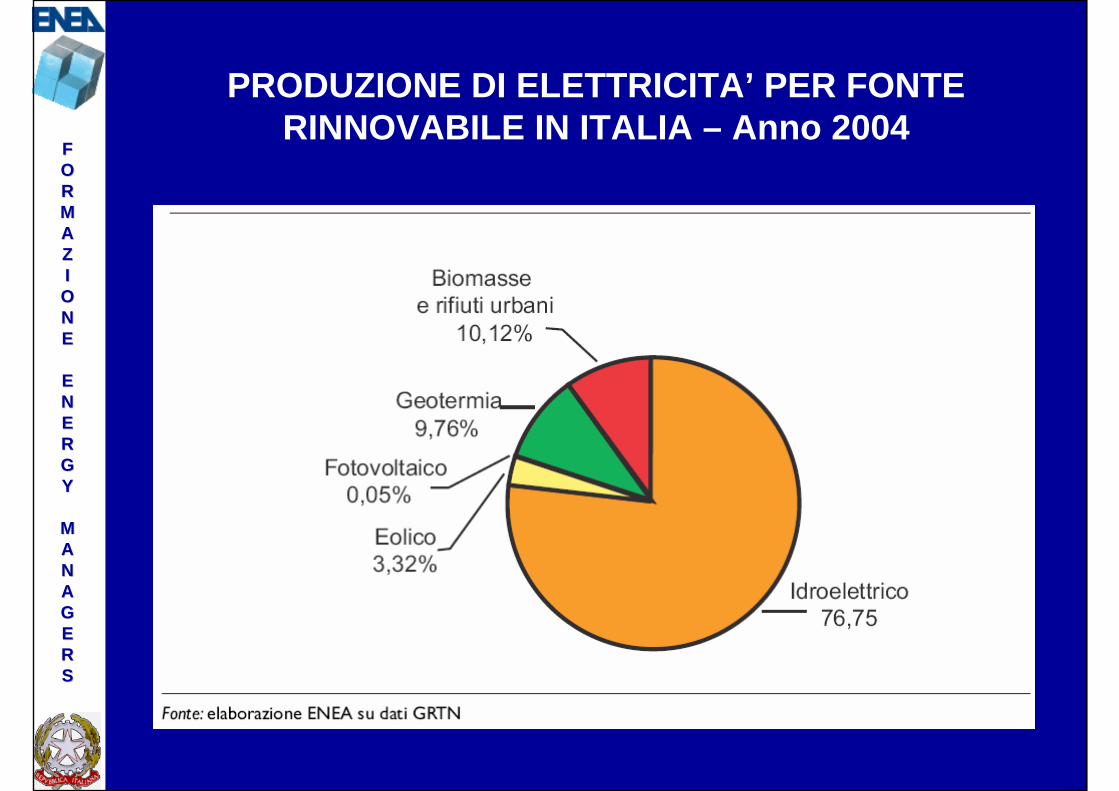

PRODUZIONE DI ENERGIA ELETTRICA DA FER IN ITALIA NEL 2004:

OLTRE 55 TWh

PARI AL 16% DEL CONSUMO INTERNO LORDO DI ELETTRICITA’

CON UN INCREMENTO MEDIO RISPETTO AL 2003 DEL 16%

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

PRODUZIONE DI ELETTRICITA’ PER FONTERINNOVABILE IN ITALIA – Anno 2004

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

Decreti Efficienza Energetica 20 Luglio 2004

Obiettivo:

Introdurre un meccanismo di promozione del risparmio energetico negliusi finali di energia elettrica e gas.

A tal fine, i grandi distributori di energia elettrica e gas possono:

Intervenire direttamente realizzando, presso presso i propri utenti,interventi finalizzati all’incremento dell’efficienza energetica ed allapromozione del risparmio energetico e dello sviluppo delle fontiRinnovabili

Oppure:

Intervenire indirettamente acquisendo “titoli di efficienza energetica”da altre società di servizio energia (ESCO) che abbiano effettuatointerventi fra quelli ammessi dai decreti stessi

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

Facendo riferimento alla figura seguente, il meccanismo si fondasull'obbligo imposto alle aziende distributrici di elettricità e gas naturalecon più di 100.000 utenze di rispettare degli obiettivi di riduzione deiconsumi energetici. Tali "risparmi" possono essere ottenuti attraversointerventi realizzati presso gli utenti finali e sono valutati in fonti primarieutilizzando come unità di misura la "tonnellata equivalente di petrolio" (tep),che, tanto per dare un'idea, corrisponde a circa 1.200 m3 di gas naturaleo a 4.500 kWh elettrici.Gli obiettivi per i distributori, che hanno l'obbligo di conseguire almenoil 50% delle riduzioni dei consumi previste attraverso azioni relative allaloro area di attività primaria, passano dai 200.000 tep del 2005 agli1,4 milioni di tep del 2009.La certificazione dei risparmi energetici conseguiti viene attestata attraversol'emissione di appositi certificati: i titoli di efficienza energetica. Pressochéogni progetto che comporti una razionalizzazione dei consumi finalidi energia può essere ammesso al meccanismo, dagli impianti di illuminazionealle caldaie, dai pannelli solari termici alla cogenerazione, dai motori elettriciagli interventi sui processi industriali.

Fonte: www.fire-italia.it

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

Fonte: www.fire-italia.it

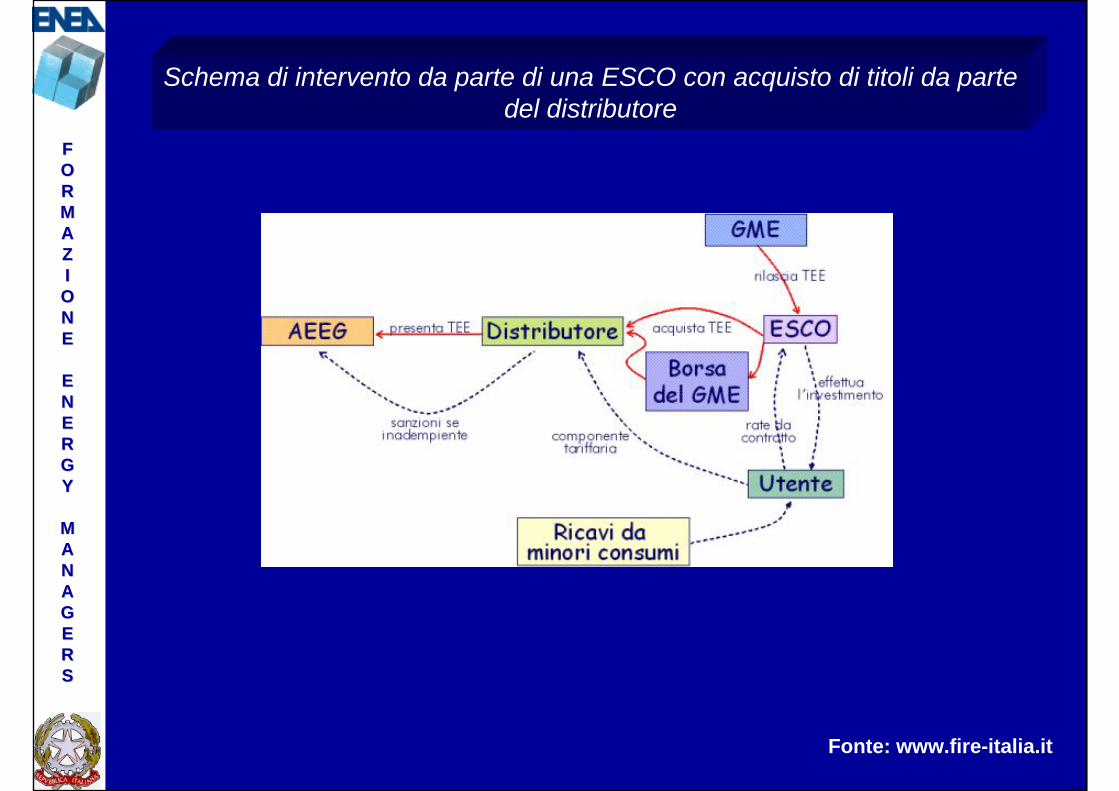

Schema di intervento da parte di una ESCO con acquisto di titoli da partedel distributore

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

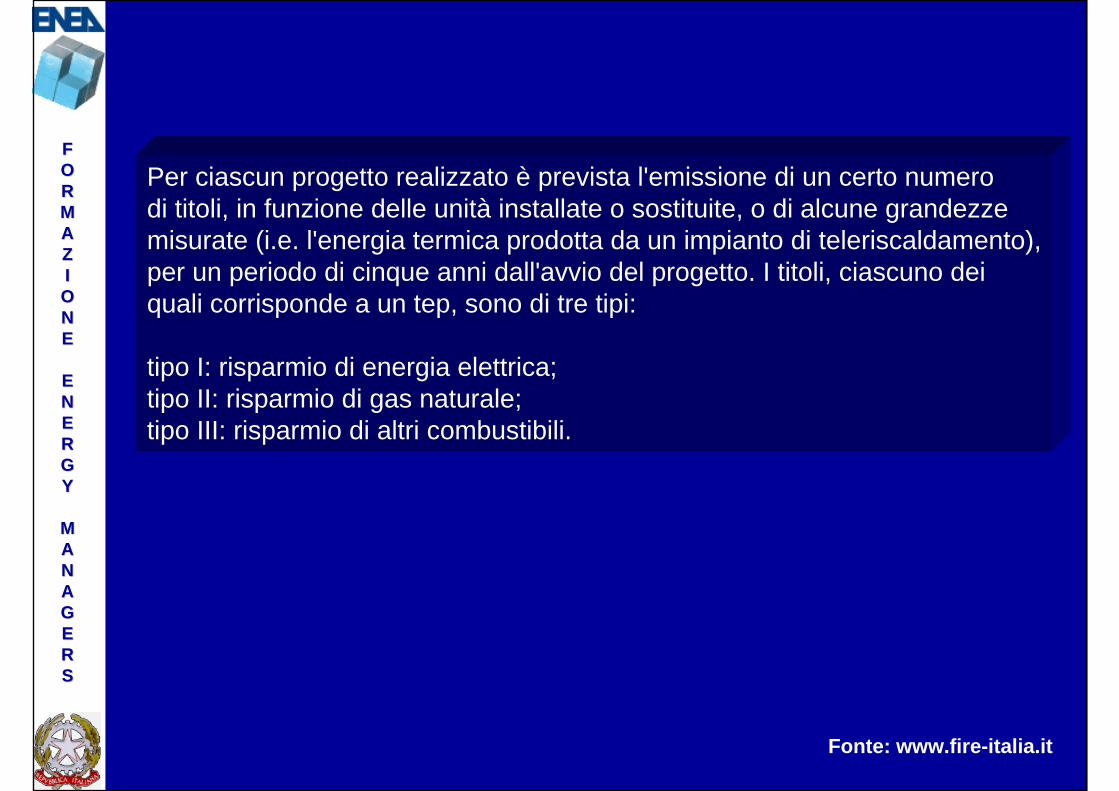

Per ciascun progetto realizzato è prevista l'emissione di un certo numerodi titoli, in funzione delle unità installate o sostituite, o di alcune grandezzemisurate (i.e. l'energia termica prodotta da un impianto di teleriscaldamento),per un periodo di cinque anni dall'avvio del progetto. I titoli, ciascuno deiquali corrisponde a un tep, sono di tre tipi:

tipo I: risparmio di energia elettrica; tipo II: risparmio di gas naturale; tipo III: risparmio di altri combustibili.

Fonte: www.fire-italia.it

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

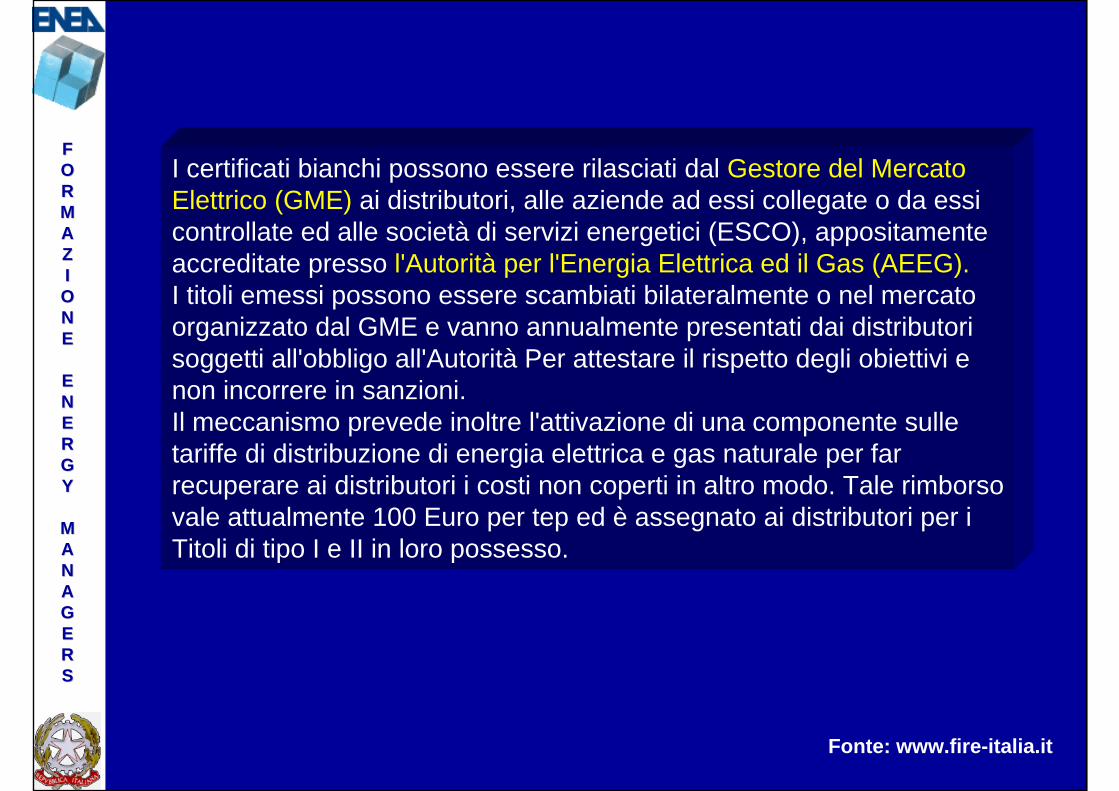

I certificati bianchi possono essere rilasciati dal Gestore del MercatoElettrico (GME) ai distributori, alle aziende ad essi collegate o da essicontrollate ed alle società di servizi energetici (ESCO), appositamenteaccreditate presso l'Autorità per l'Energia Elettrica ed il Gas (AEEG).I titoli emessi possono essere scambiati bilateralmente o nel mercatoorganizzato dal GME e vanno annualmente presentati dai distributorisoggetti all'obbligo all'Autorità Per attestare il rispetto degli obiettivi enon incorrere in sanzioni.Il meccanismo prevede inoltre l'attivazione di una componente sulletariffe di distribuzione di energia elettrica e gas naturale per farrecuperare ai distributori i costi non coperti in altro modo. Tale rimborsovale attualmente 100 Euro per tep ed è assegnato ai distributori per iTitoli di tipo I e II in loro possesso.

Fonte: www.fire-italia.it

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

Il meccanismo può essere interessante per vari soggetti:

le ESCO, che ottengono un beneficio dalla vendita dei titoli ottenuti suattività proprie del loro core-business;

le aziende fornitrici di prodotti e servizi collegati all'efficienza energetica,che possono accreditarsi presso l'Autorità ed ottenere certificati bianchipassando da una logica di offerta di prodotto ad una di offerta di servizio;

le Regioni, che dovrebbero a breve fruire di finanziamenti per realizzarediagnosi energetiche presso edifici pubblici e che possono avere un ruoloimportante di pianificazione;

gli Enti Locali, che possono sfruttare i decreti per realizzare accordi condistributori ed ESCO per promuovere interventi presso le proprie struttureo nei confronti della cittadinanza;

gli utenti finali, che, sebbene esclusi dall'ottenimento di titoli, hanno lapossibilità di beneficiare in via indiretta dei ricavi conseguiti dalle ESCOe in via diretta dalla realizzazione dei progetti (ogni tep risparmiato valedai 300 Euro della grande industria ai 700 Euro del settore civile).

Fonte: www.fire-italia.it

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

LE OPPORTUNITA’ GENERATE DALL’EFFICIENZAENERGETICA

– stabilizza o diminuisce la dipendenza dall’estero;– contribuisce alla riduzione dell’inquinamento;– consente di evitare la costruzione di nuove centrali e

reti di trasporto e distribuzione;– contribuisce alla creazione di nuovi posti di lavoro e

nuove attività, coinvolgendo le aziende italiane che operano nel settore;

– fa risparmiare denaro;– consente di ottenere benefici in termini di immagine;– promuove uno sviluppo sostenibile delle risorse.

Fonte: FIRE-italia

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

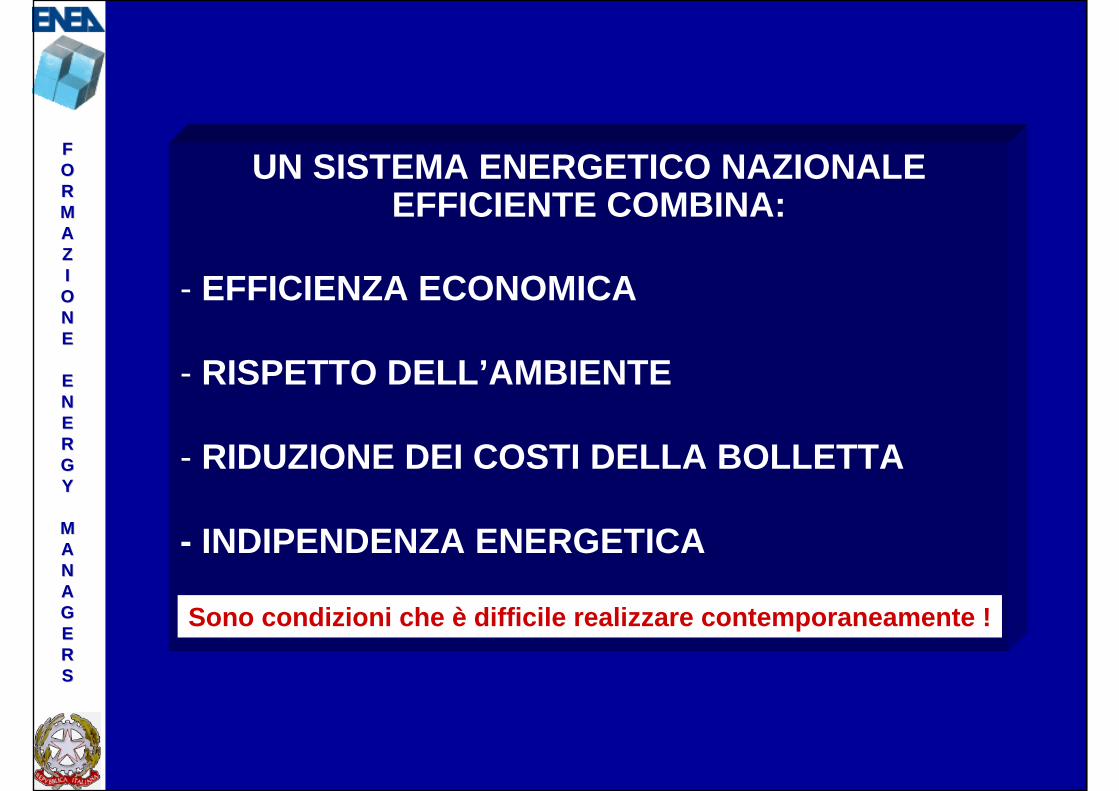

UN SISTEMA ENERGETICO NAZIONALE EFFICIENTE COMBINA:

- EFFICIENZA ECONOMICA

- RISPETTO DELL’AMBIENTE

- RIDUZIONE DEI COSTI DELLA BOLLETTA

- INDIPENDENZA ENERGETICA

Sono condizioni che è difficile realizzare contemporaneamente !

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

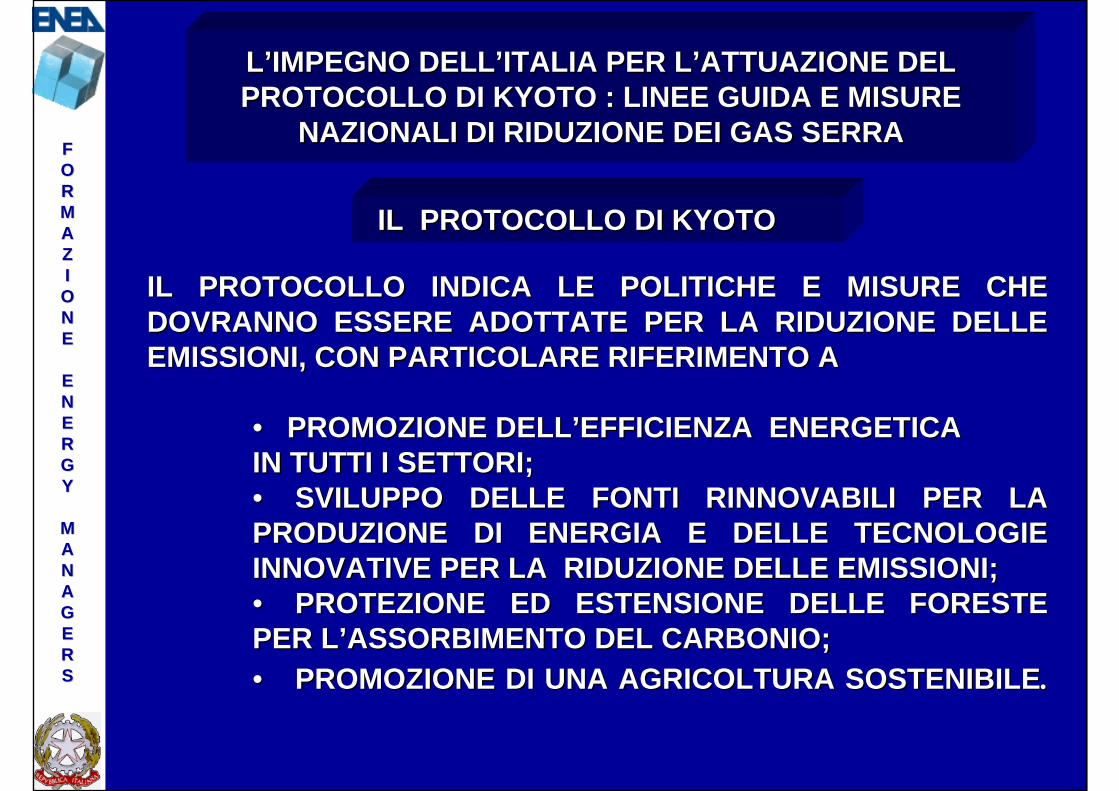

LL’’IMPEGNO DELLIMPEGNO DELL’’ITALIA PER LITALIA PER L’’ATTUAZIONE DEL ATTUAZIONE DEL PROTOCOLLO DI KYOTO : LINEE GUIDA E MISURE PROTOCOLLO DI KYOTO : LINEE GUIDA E MISURE

NAZIONALI DI RIDUZIONE DEI GAS SERRANAZIONALI DI RIDUZIONE DEI GAS SERRA

IL PROTOCOLLO DI KYOTOIL PROTOCOLLO DI KYOTO

IL PROTOCOLLO INDICA LE POLITICHE E MISURE CHE IL PROTOCOLLO INDICA LE POLITICHE E MISURE CHE DOVRANNO ESSERE ADOTTATE PER LA RIDUZIONE DELLE DOVRANNO ESSERE ADOTTATE PER LA RIDUZIONE DELLE EMISSIONI, CON PARTICOLARE RIFERIMENTO AEMISSIONI, CON PARTICOLARE RIFERIMENTO A

•• PROMOZIONE DELLPROMOZIONE DELL’’EFFICIENZA ENERGETICAEFFICIENZA ENERGETICAIN TUTTI I SETTORI;IN TUTTI I SETTORI;•• SVILUPPO DELLE FONTI RINNOVABILI PER LA SVILUPPO DELLE FONTI RINNOVABILI PER LA PRODUZIONE DI ENERGIA E DELLE TECNOLOGIE PRODUZIONE DI ENERGIA E DELLE TECNOLOGIE INNOVATIVE PER LA RIDUZIONE DELLE EMISSIONI;INNOVATIVE PER LA RIDUZIONE DELLE EMISSIONI;•• PROTEZIONE ED ESTENSIONE DELLE FORESTE PROTEZIONE ED ESTENSIONE DELLE FORESTE PER LPER L’’ASSORBIMENTO DEL CARBONIO;ASSORBIMENTO DEL CARBONIO;•• PROMOZIONE DI UNA AGRICOLTURA SOSTENIBILEPROMOZIONE DI UNA AGRICOLTURA SOSTENIBILE..

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

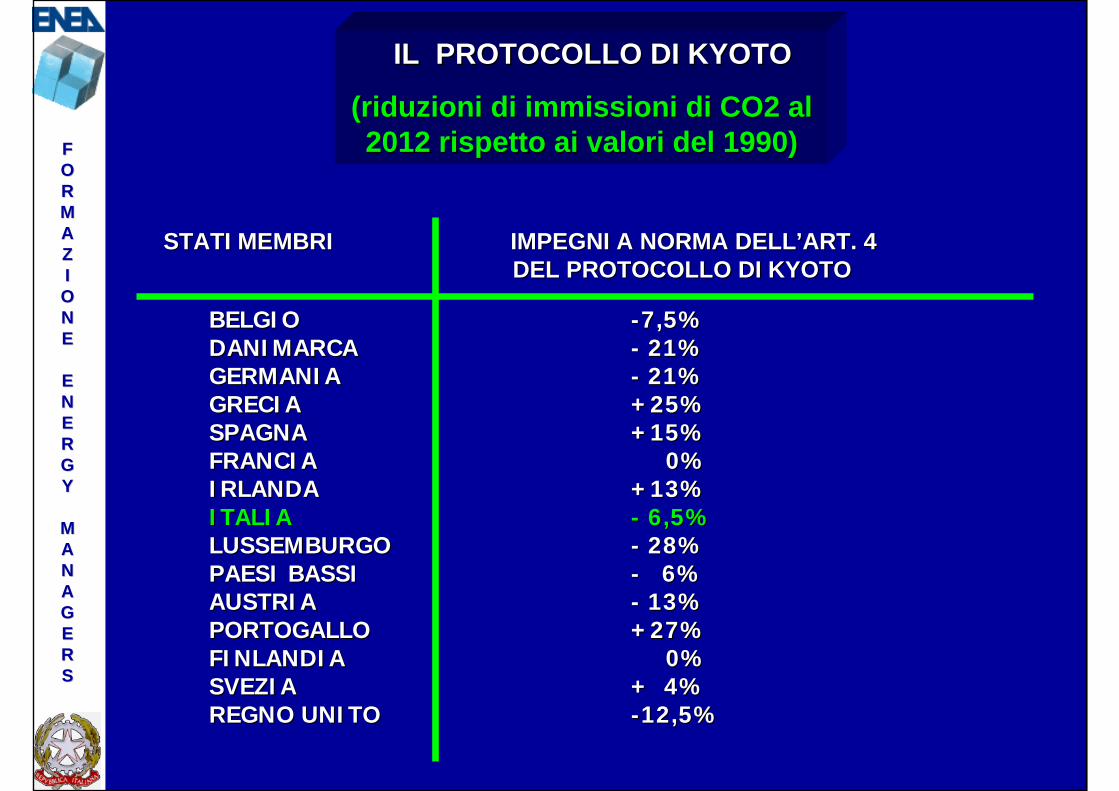

STATI MEMBRI IMPEGNI A NORMA DELLSTATI MEMBRI IMPEGNI A NORMA DELL’’ART. 4 ART. 4 DEL PROTOCOLLO DI KYOTODEL PROTOCOLLO DI KYOTO

BELGIOBELGIO --7,5%7,5%DANIMARCADANIMARCA -- 21%21%GERMANIAGERMANIA -- 21%21%GRECIAGRECIA +25%+25%SPAGNASPAGNA +15%+15%FRANCIAFRANCIA 0%0%IRLANDAIRLANDA +13%+13%ITALIAITALIA -- 6,5%6,5%LUSSEMBURGOLUSSEMBURGO -- 28%28%PAESI BASSIPAESI BASSI -- 6%6%AUSTRIAAUSTRIA -- 13%13%PORTOGALLO PORTOGALLO +27%+27%FINLANDIAFINLANDIA 0%0%SVEZIASVEZIA + 4%+ 4%REGNO UNITOREGNO UNITO --12,5%12,5%

IL PROTOCOLLO DI KYOTOIL PROTOCOLLO DI KYOTO

(riduzioni di immissioni di CO2 al (riduzioni di immissioni di CO2 al 2012 rispetto ai valori del 1990)2012 rispetto ai valori del 1990)

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

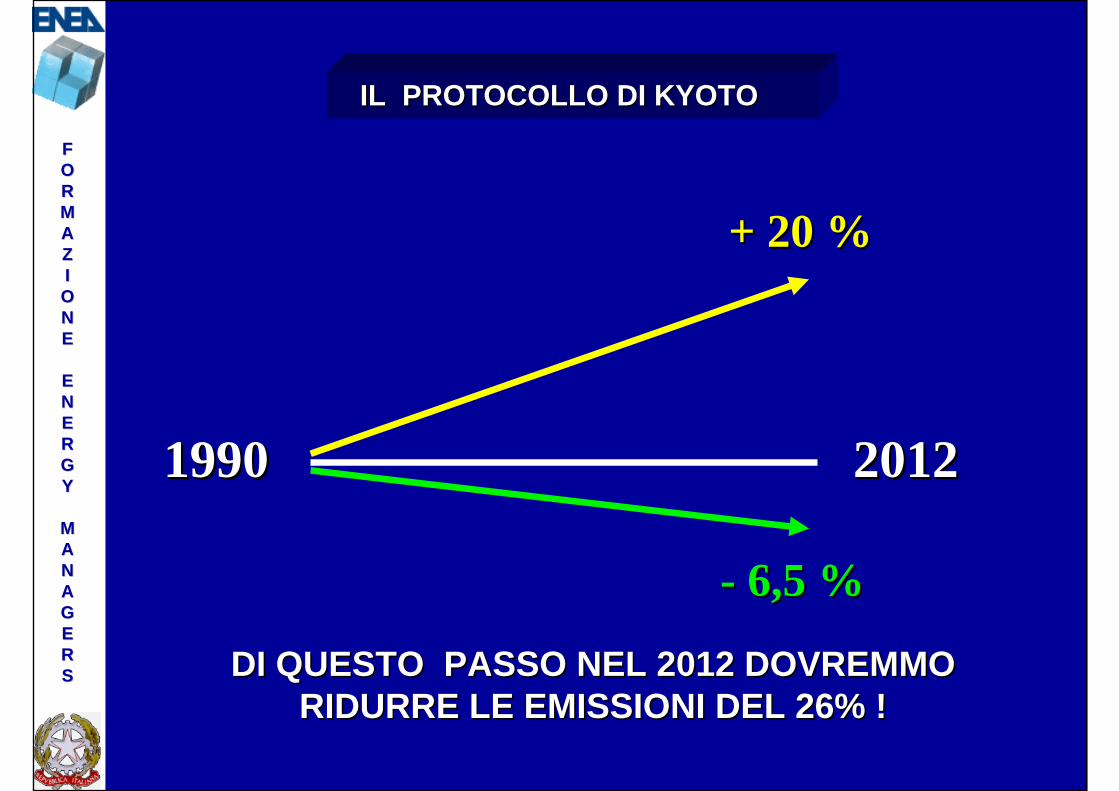

IL PROTOCOLLO DI KYOTOIL PROTOCOLLO DI KYOTO

19901990 20122012

-- 6,5 %6,5 %

+ 20 %+ 20 %

DI QUESTO PASSO NEL 2012 DOVREMMODI QUESTO PASSO NEL 2012 DOVREMMORIDURRE LE EMISSIONI DEL 26% !RIDURRE LE EMISSIONI DEL 26% !

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

E TCDM

JI

INTERVENTI DI EFFICIENZA ENERGETICA

LIFE CYCLE ANALISYS (LCA)

IMPLEMENTAZIONE DI IMPIANTI CHE UTILIZZANOFER O PIU’ IN GENERALE TECNOLOGIE

EFFICIENTI PER AUTOPRODUZIONE DI ENERGIA

SISTEMI DI GESTIONE AMBIENTALEISO 14000 ED EMAS

INCENTIVAZIONE ALLO SVILUPPODI NUOVE TECNOLOGIE EFFICIENTI

OPPORTUNITAOPPORTUNITA’’I meccanismi di I meccanismi di EmissionEmission Trading (ET), Trading (ET), CleanClean DevelopmentDevelopment

MechanismMechanism (CDM) e (CDM) e JointJoint ImplementationImplementation (JI) contribuiscono alla(JI) contribuiscono allapromozione di metodologie e tecnologie energetiche ed ambientalipromozione di metodologie e tecnologie energetiche ed ambientali

VALORIZZAZIONE DELLE ESTERNALITA’ AMBIENTALIDEI GAS SERRA

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

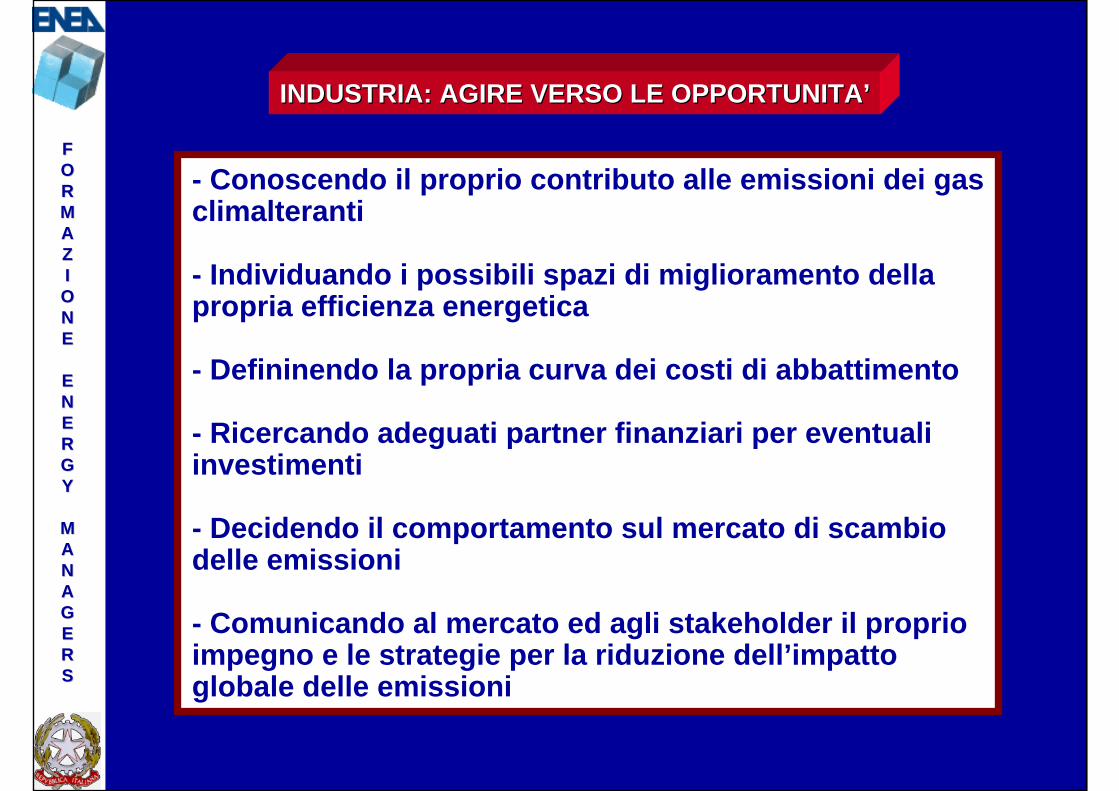

- Conoscendo il proprio contributo alle emissioni dei gasclimalteranti

- Individuando i possibili spazi di miglioramento dellapropria efficienza energetica

- Defininendo la propria curva dei costi di abbattimento

- Ricercando adeguati partner finanziari per eventualiinvestimenti

- Decidendo il comportamento sul mercato di scambiodelle emissioni

- Comunicando al mercato ed agli stakeholder il proprioimpegno e le strategie per la riduzione dell’impattoglobale delle emissioni

INDUSTRIA: AGIRE VERSO LE OPPORTUNITAINDUSTRIA: AGIRE VERSO LE OPPORTUNITA’’

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

Riportando in un grafico la variazionedei costi della tonnellata di CO2,corrispondenti ai costi marginali diabbattimento (Euro/tCO2), a parità diriduzione delle emissioni, in funzionedel diverso sviluppo tecnologico (curvedi apprendimento delle tecnologie),si deduce che l’innovazione tecnologicaaccelerata avrà un impatto considerevolesulla riduzione dei costi da sostenereper raggiungere gli obiettivi delle direttive comunitarie.

Il Il ruoloruolo delladella tecnologiatecnologia nellanella riduzioneriduzione deideicosticosti marginalimarginali didi abbattimentoabbattimento

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

I costi marginali di abbattimento dellatonnellata di CO2 risultano ridotti finoa circa un terzo per le diverse tecnologie(curve di apprendimento).

Le FER offrono quindi un’opportunitàeconomicamente conveniente nel medioperiodo (fino al 2020) per raggiungere gliobiettivi di riduzione delle emissioni.

Il Il ruoloruolo delladella tecnologiatecnologia nellanella riduzioneriduzione deideicosticosti marginalimarginali didi abbattimentoabbattimento

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

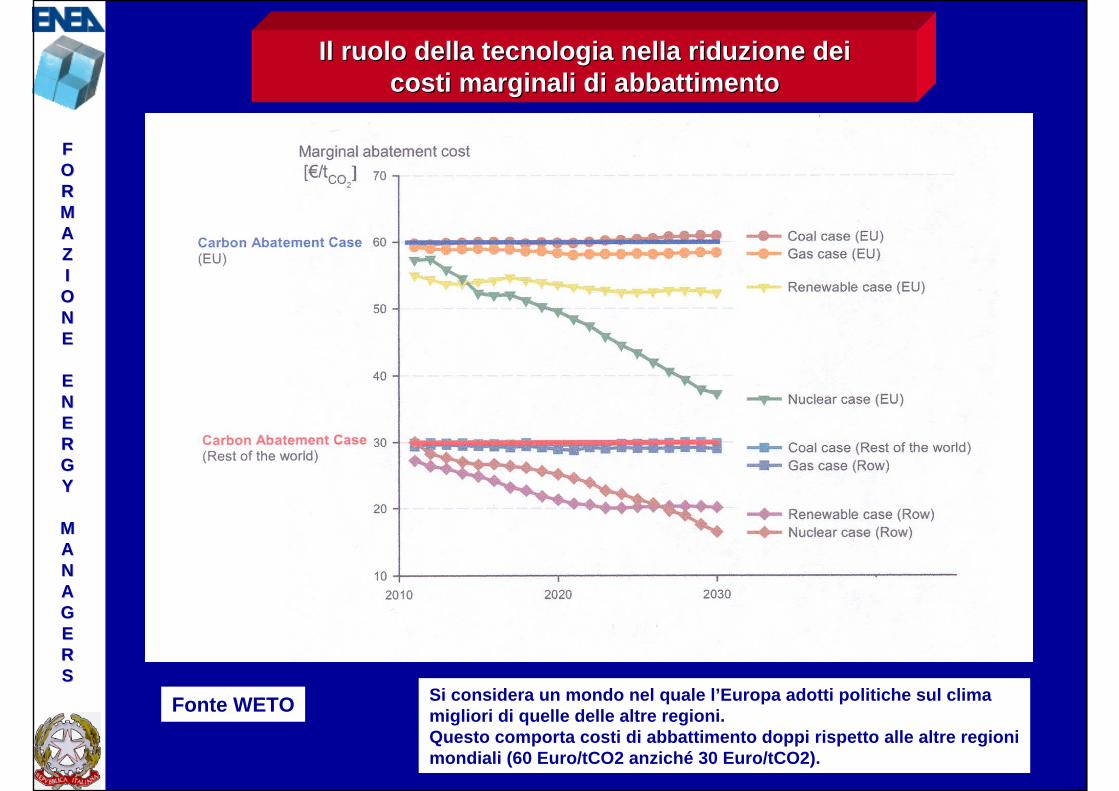

Il Il ruoloruolo delladella tecnologiatecnologia nellanella riduzioneriduzione deideicosticosti marginalimarginali didi abbattimentoabbattimento

Fonte WETO Si considera un mondo nel quale l’Europa adotti politiche sul climamigliori di quelle delle altre regioni.Questo comporta costi di abbattimento doppi rispetto alle altre regionimondiali (60 Euro/tCO2 anziché 30 Euro/tCO2).

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

L’impatto sui prezzi dell’elettricitàdipende da tre variabili:

- il prezzo della CO2- il mix energetico- il grado di traslazione del prezzo della CO2 su quello dell’elettricità.

EMISSION TRADINGEMISSION TRADINGIMPATTO SUI PREZZI DELLIMPATTO SUI PREZZI DELL’’ELETTRICITAELETTRICITA’’

Fonte: Eni – Scuola Mattei

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

Il prezzo della CO2 dipende dalla domanda e dall’offerta.

Domanda ed offerta dipendono:

dalla differenza tra emissioni, cap (limite massimo fissato per le emissioni attraverso il Piano Nazionale di Allocazione, PNA) e crediti derivanti da progetti CDM e JI realizzati all’estero.

EMISSION TRADINGEMISSION TRADINGIMPATTO SUI PREZZI DELLIMPATTO SUI PREZZI DELL’’ELETTRICITAELETTRICITA’’

Il Il prezzoprezzo delladella CO2CO2

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

A parità di condizioni, un mix energetico a maggiore intensità di carbonio comporta un coefficiente CO2/kWh piùalto ne consegue un maggior contenuto di carbonio per kWh consumato.

=> un maggior prezzo dell’elettricità.

EMISSION TRADINGEMISSION TRADINGIMPATTO SUI PREZZI DELLIMPATTO SUI PREZZI DELL’’ELETTRICITAELETTRICITA’’

Il mix Il mix energeticoenergetico

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

Il mix energetico dipende, a sua volta:

- dai prezzi degli input energetici (fattore che opera nel breve periodo)

- dalle scelte di politica energetica dei Paesi (fattore che opra nel lungo periodo, ad esempio il rapporto CO2/kWh può essere abbassato attraverso politiche di sostegno delle FER , dei cicli combinati a gas naturale a scapito del carbone)

EMISSION TRADINGEMISSION TRADINGIMPATTO SUI PREZZI DELLIMPATTO SUI PREZZI DELL’’ELETTRICITAELETTRICITA’’

Il mix Il mix energeticoenergetico

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

Ia misura (da 0 a 100%) in cui il prezzo della CO2 verrà traslato su quello dell’elettricità dipende principalmente da tre fattori:

- le decisioni delle imprese- la tipologia di mercato- l’elasticità della domanda di elettricità.

EMISSION TRADINGEMISSION TRADINGIMPATTO SUI PREZZI DELLIMPATTO SUI PREZZI DELL’’ELETTRICITAELETTRICITA’’

Il Il gradogrado didi traslazionetraslazione

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

Le imprese potranno anche decidere di trasferire il costo della CO2 su quello dell’elettricità in misura inferiore al 100%.

L’entità del trasferimento sarà influenzata dalla tipologia di mercato.

EMISSION TRADINGEMISSION TRADINGIMPATTO SUI PREZZI DELLIMPATTO SUI PREZZI DELL’’ELETTRICITAELETTRICITA’’

Il Il gradogrado didi traslazionetraslazione

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

Nei mercati concorrenziali la variabile “entità del costo trasferito” può diventare una variabile strategica per conquistare quote di mercato.

Nei mercati dominati da pochi operatori, invece, il trasferimento del costo potràessere effettuato senza timore di perdere quote di mercato a favore di altri operatori.

EMISSION TRADINGEMISSION TRADINGIMPATTO SUI PREZZI DELLIMPATTO SUI PREZZI DELL’’ELETTRICITAELETTRICITA’’

Il Il gradogrado didi traslazionetraslazione

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

EMISSION TRADINGEMISSION TRADINGIMPATTO SUI PREZZI DELLIMPATTO SUI PREZZI DELL’’ELETTRICITAELETTRICITA’’

Fonte: Eni – Scuola Mattei

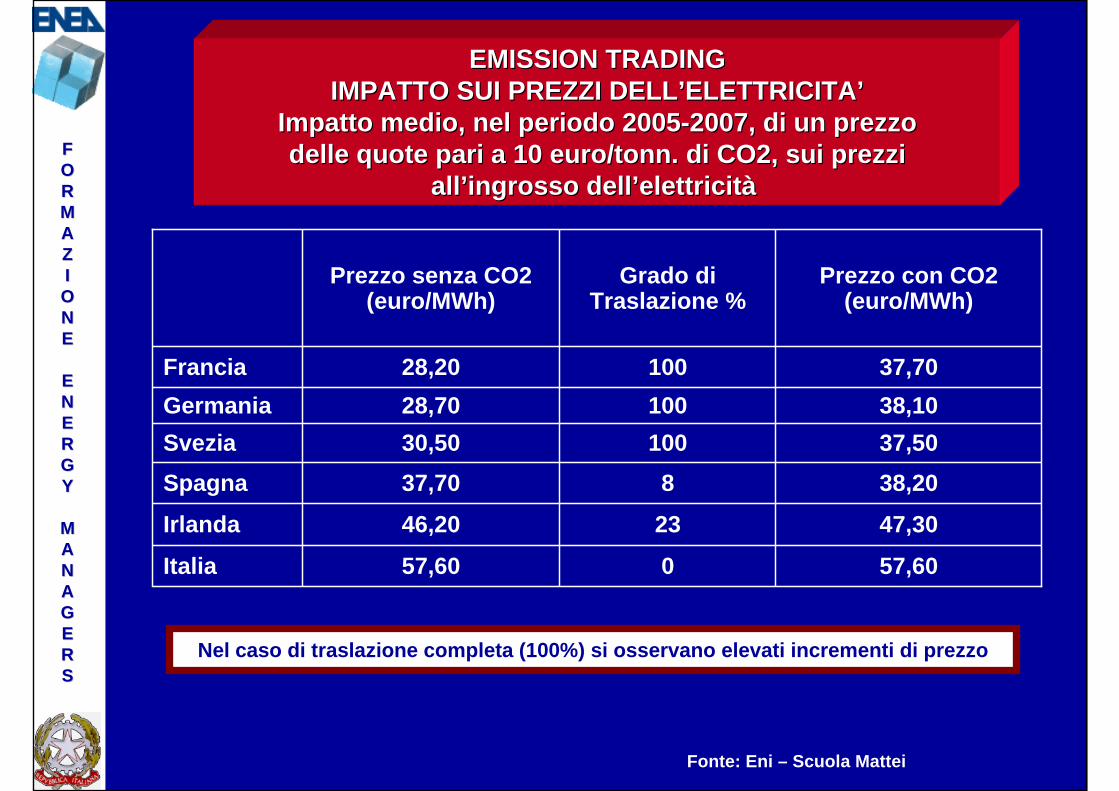

La tabella seguente evidenzia ll’’impattoimpatto mediomedio, , nelnel periodoperiodo20052005--2007, 2007, didi un un prezzoprezzo delledelle quote quote paripari a 10 euro/a 10 euro/tonntonn. . didiCO2, CO2, suisui prezziprezzi allall’’ingrossoingrosso delldell’’elettricitelettricitàà con le con le seguentiseguentiipotesiipotesi::

Per Francia, Germania e Svezia si assume un grado di traslazione uguale al 100%.

Per gli altri Paesi si considera che il regolatore impedisca la traslazione dell’intero costo-opportunità ma consenta solo la traslazione dei costi sostenuti dalle imprese per rispettare il limite massimo (CAP) fissato per le emissioni attraverso il Piano Nazionale di Allocazione (PNA), in percentuali che dipendono dalle ipotesi sulle percentuali delle quote da acquistare.

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

0

23

8100100100

Grado di Traslazione %

38,2037,70Spagna37,5030,50Svezia

47,3046,20Irlanda

57,6057,60Italia

38,1028,70Germania37,7028,20Francia

Prezzo con CO2 (euro/MWh)

Prezzo senza CO2 (euro/MWh)

EMISSION TRADINGEMISSION TRADINGIMPATTO SUI PREZZI DELLIMPATTO SUI PREZZI DELL’’ELETTRICITAELETTRICITA’’

ImpattoImpatto mediomedio, , nelnel periodoperiodo 20052005--2007, 2007, didi un un prezzoprezzodelledelle quote quote paripari a 10 euro/a 10 euro/tonntonn. . didi CO2, CO2, suisui prezziprezzi

allall’’ingrossoingrosso delldell’’elettricitelettricitàà

Fonte: Eni – Scuola Mattei

Nel caso di traslazione completa (100%) si osservano elevati incrementi di prezzo

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

0,6110,153

Incremento medio annuo prezzo

elettricità per le famiglie (%)

0,578580,80400,145145,2010

Incremento medio annuo prezzo

elettricità per le imprese (%)

Spesa media annua ETS per settore

elettrico (mil. di euro)

Prezzo CO2 (euro/tonn.)

EMISSION TRADINGEMISSION TRADINGSTIMA DEL COSTO DELLSTIMA DEL COSTO DELL’’ETS PER IL SETTORE ELETTRICOETS PER IL SETTORE ELETTRICO

ITALIANO (ITALIANO (periodoperiodo 20052005--2012)2012)

Fonte: Eni – Scuola Mattei

Ipotesi di scenario di domanda elettrica ed emissioni di CO2 busines as usual(+ 2,4% all’anno) e piano di allocazione 2005

Con un prezzo delle quote di emissioni di 10 euro/tonn. di CO2, l’incremento medio annuo del prezzo dell’energia elettrica è di circa 0,15% sia per l’industria che per le famiglie con un impatto dell’ETS modesto.

Con prezzi delle quote sui 40 euro/tonn. di CO2, si generano incrementi più elevati e diversificati che si andrebbero ad aggiungere ai prezzi già alti dell’elettricità.

SEGUENecessità di politiche fiscali ed energetiche orientate verso una riduzione dei prezzi.

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

IL COSTO DEGLI INCENTIVI SUL PREZZOIL COSTO DEGLI INCENTIVI SUL PREZZODELLDELL’’ENERGIA ELETTRICAENERGIA ELETTRICA

Fonte: FIRE-italia

N.B.: I dati contenuti in questa tabella sono a titolo indicativo.

2000

Conto Energia

450

Certificati Verdi

100Euro/tep

Titoli di Efficienza Energetica

Incentivi

Strumento Beneficio annuo Incentivo totale

TEE*: 2.900 ktep/anno 1.450 M€CV**: 2.200 ktep/anno 8.000 M€Conto Energia***: 121 ktep/anno 5.060 M€

(*2,9 Mtep; 5 anni **10 TWh/anno; 8 anni ***500 MWp; 20 anni)

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

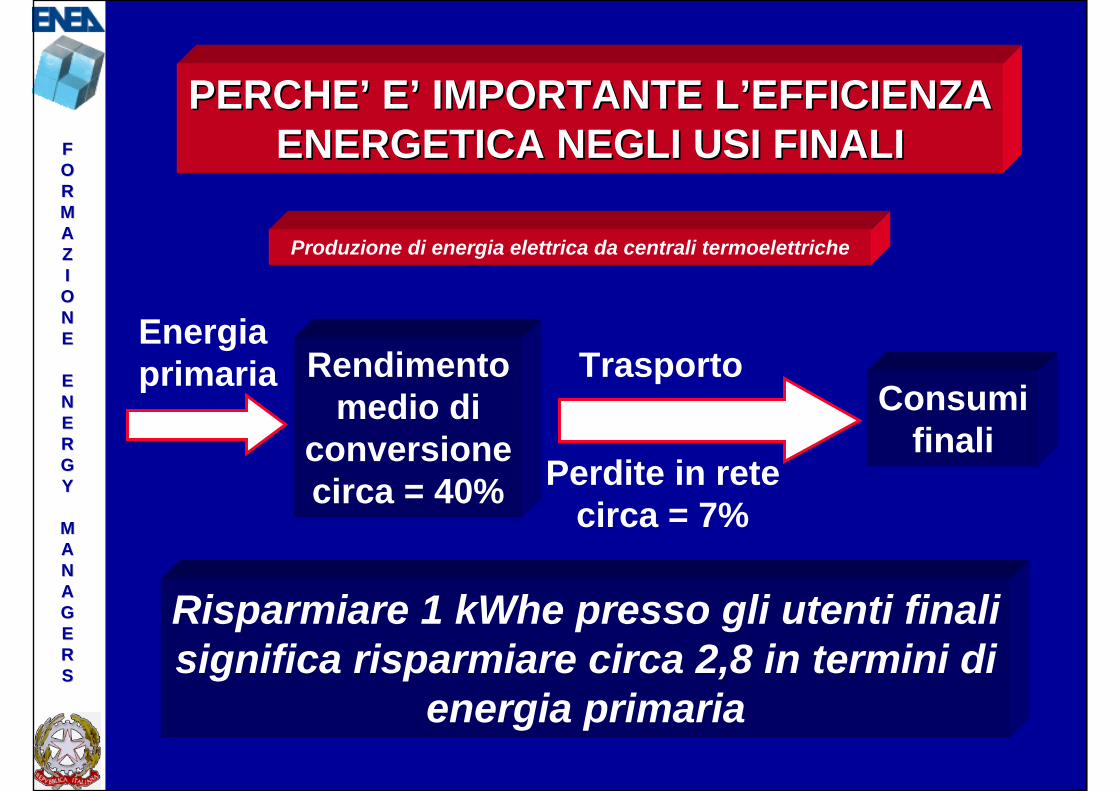

PERCHEPERCHE’’ EE’’ IMPORTANTE LIMPORTANTE L’’EFFICIENZAEFFICIENZAENERGETICA NEGLI USI FINALIENERGETICA NEGLI USI FINALI

Rendimentomedio di

conversionecirca = 40%

Consumifinali

Energiaprimaria Trasporto

Perdite in retecirca = 7%

Risparmiare 1 kWhe presso gli utenti finalisignifica risparmiare circa 2,8 in termini di

energia primaria

Produzione di energia elettrica da centrali termoelettriche

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

INCLUDENDO L’EFFICIENZA ENERGETICANEGLI USI FINALI TRA GLI ASPETTI CENTRALI

NELLA PROMOZIONE DELLE FONTIENERGETICHE RINNOVABILI, DELLA

MICROGENERAZIONE E COGENERAZIONE,

L’ENERGY MANAGER,

CONTRIBUISCE ALLA REALIZZAZIONEDI UN SISTEMA ENERGETICO

NAZIONALE EFFICIENTE

OPPORTUNITA’ L’ENERGY MANAGER

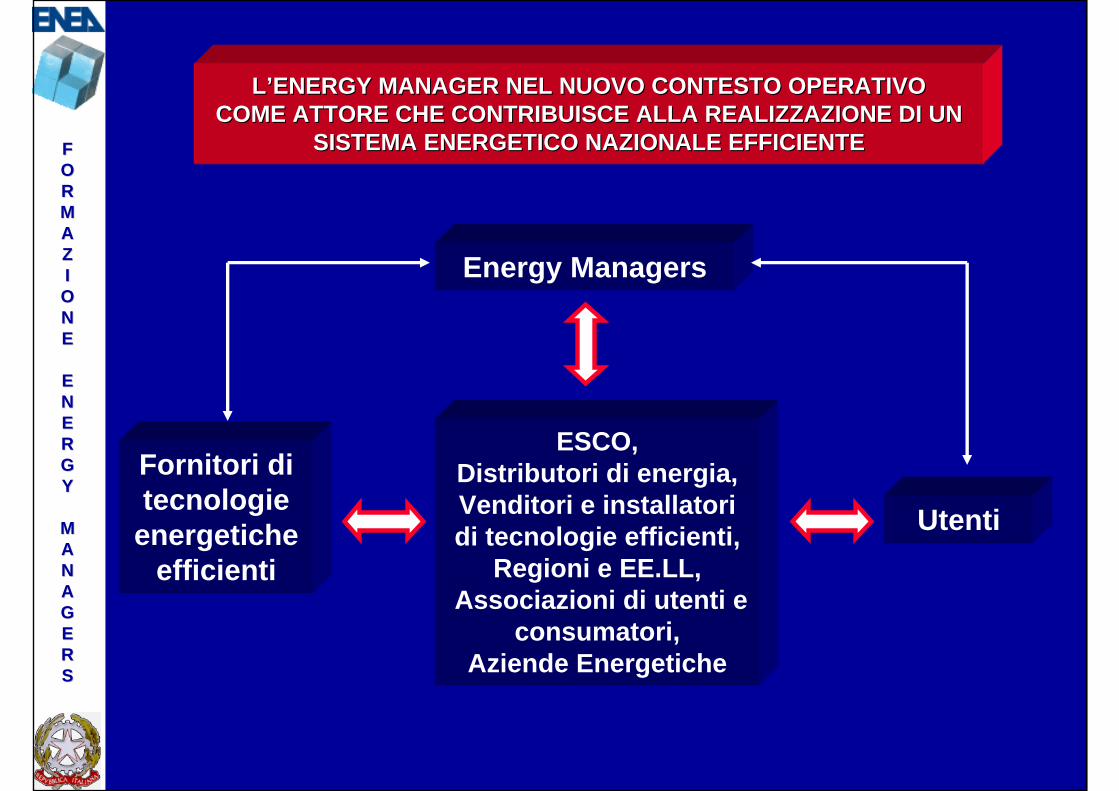

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

Energy Managers

Utenti

Fornitori di tecnologie

energetiche efficienti

ESCO,Distributori di energia,Venditori e installatori di tecnologie efficienti,

Regioni e EE.LL,Associazioni di utenti e

consumatori,Aziende Energetiche

LL’’ENERGY MANAGER NEL NUOVO CONTESTO OPERATIVOENERGY MANAGER NEL NUOVO CONTESTO OPERATIVOCOME ATTORE CHE CONTRIBUISCE ALLA REALIZZAZIONE DI UN COME ATTORE CHE CONTRIBUISCE ALLA REALIZZAZIONE DI UN

SISTEMA ENERGETICO NAZIONALE EFFICIENTESISTEMA ENERGETICO NAZIONALE EFFICIENTE

FFOORRMMAAZZIIOONNEE

EENNEERRGGYY

MMAANNAAGGEERRSS

Grazie per l’attenzione !

Ing. Sergio CamillucciENEA

Formazione Energy Managers

www.enea.it

E-mail: [email protected]