Giancarlo Forestieri Corporate banking 2008-09 Nota didattica Lezione 02 1 L’ATTIVITA’ DI INVESTMENT BANKING. CHE COSA C’E’ DI SPECIALE? 1. Introduzione 2. Lo scenario di mercato dell’Investment Banking (IB) 3. Le principali aree di attività dell’investment banking 4. L’evoluzione del modello dell’investment banking 5. Alcuni aspetti relativi all’organizzazione delle IB 6. Alcuni esempi di strutture organizzative dell’investment banking 7. Qualche cenno sull’economics delle IB 1. Introd uzione Scopo di questo capitolo è di illustrare brevemente la natura della attività di investment banking. L’osservazione del ciclo di sviluppo che l’attività ha avuto dalla sua nascita, nel momento della emanazione del Glass Steagall Act (1933) negli Stati Uniti, fino ad oggi, fornisce diversi elementi di analisi. Sono cambiati radicalmente i contenuti della attività nel senso del mix di servizi offerti; sono cambiati i modelli organizzativi su cui l’attività si basa e sono cambiate le forme istituzionali/societarie attraverso cui l’attività viene svolta. Nello stesso tempo, alcuni altri caratteri dell’attività rimangono presenti, come è il caso delle ‘conoscenze/competenze’ e del capitale umano come fattori distintivi dell’investment banking La descrizione di questo ‘doppio binario’ occuperà la prima parte del capitolo e servirà non solo a fornire uno scorcio evolutivo, ma anche a fissare alcuni elementi concettuali. Nelle parti successive si farà dapprima un approfondimento delle caratteristiche fondamentali del processo produttivo dell’investment banking, con lo scopo di segnalare gli aspetti che influenzano il gioco concorrenziale e le scelte organizzative. In un secondo momento, si prenderanno in esame gli assetti di alcune investment ban ks per trov are qualche risco ntro empirico e per fare emergere comparativamente tipolo gie di ass etti presenti oggi sul mercato. 2. Lo scenario di mercato dell’Investment Bankin g (I B) L’attività di IB è caratterizzata da una crescita molto rapida rispetto alle grandezze reali e a una buona parte di quelle finanziarie. La seconda caratteristica importante è la notevole ciclicità degli indicatori di business (ricavi e costi) e la corrispondente volatilità dei risultati economici delle banche. Una evide nza significativ a è ricavabile dalla osserv azione de ll’andamento dell’IB negli Stati Uniti, cioè il mercato geografico più importante, mettendolo a confronto con la crescita dell’economia reale (GDP) e del resto del sistema bancario (commercial banking). Il numero indice delle ultime due grandezze segue una dinamica regolare e sostanzialmente allineata; nel periodo che va dalla metà degli anni 80 alla metà di questo decennio, il live llo più o me no raddoppia. Viceversa, l’IB cresce inizialmen te in parallelo, ma a partire dalla metà d egli anni 90 seg ue una dinamica molto più veloce , arrivando a fine decennio a sfiorare il multiplo di 6. Nei due/tre anni successivi, in coincidenza con il ciclo neg ativo avviato dallo scoppio della bolla internet, la situazione si assesta parzialmente per la riduzione del numero di operazioni e per la perdita di valore di molte

L’ATTIVITA’ DI INVESTMENT BANKING.CHE COSA C’E’ DI SPECIALE?

1. Introduzione

2. Lo scenario di mercato dell’Investment Banking (IB)3. Le principali aree di attività dell’investment banking 4. L’evoluzione del modello dell’investment banking 5. Alcuni aspetti relativi all’organizzazione delle IB 6. Alcuni esempi di strutture organizzative dell’investment banking 7. Qualche cenno sull’economics delle IB

1. Introduzione

Scopo di questo capitolo è di illustrare brevemente la natura della attività di investmentbanking. L’osservazione del ciclo di sviluppo che l’attività ha avuto dalla sua nascita, nelmomento della emanazione del Glass Steagall Act (1933) negli Stati Uniti, fino ad oggi,fornisce diversi elementi di analisi. Sono cambiati radicalmente i contenuti della attività nelsenso del mix di servizi offerti; sono cambiati i modelli organizzativi su cui l’attività si basae sono cambiate le forme istituzionali/societarie attraverso cui l’attività viene svolta. Nellostesso tempo, alcuni altri caratteri dell’attività rimangono presenti, come è il caso delle‘conoscenze/competenze’ e del capitale umano come fattori distintivi dell’investmentbankingLa descrizione di questo ‘doppio binario’ occuperà la prima parte del capitolo e servirà nonsolo a fornire uno scorcio evolutivo, ma anche a fissare alcuni elementi concettuali.

Nelle parti successive si farà dapprima un approfondimento delle caratteristichefondamentali del processo produttivo dell’investment banking, con lo scopo di segnalaregli aspetti che influenzano il gioco concorrenziale e le scelte organizzative. In un secondomomento, si prenderanno in esame gli assetti di alcune investment banks per trovarequalche riscontro empirico e per fare emergere comparativamente tipologie di assettipresenti oggi sul mercato.

2. Lo scenario di mercato dell’Investment Banking (IB)

L’attività di IB è caratterizzata da una crescita molto rapida rispetto alle grandezze reali e auna buona parte di quelle finanziarie. La seconda caratteristica importante è la notevole

ciclicità degli indicatori di business (ricavi e costi) e la corrispondente volatilità dei risultatieconomici delle banche.

Una evidenza significativa è ricavabile dalla osservazione dell’andamento dell’IB negliStati Uniti, cioè il mercato geografico più importante, mettendolo a confronto con lacrescita dell’economia reale (GDP) e del resto del sistema bancario (commercial banking).Il numero indice delle ultime due grandezze segue una dinamica regolare esostanzialmente allineata; nel periodo che va dalla metà degli anni 80 alla metà di questodecennio, il livello più o meno raddoppia. Viceversa, l’IB cresce inizialmente in parallelo,ma a partire dalla metà degli anni 90 segue una dinamica molto più veloce, arrivando a

fine decennio a sfiorare il multiplo di 6. Nei due/tre anni successivi, in coincidenza con ilciclo negativo avviato dallo scoppio della bolla internet, la situazione si assestaparzialmente per la riduzione del numero di operazioni e per la perdita di valore di molte

attività. A metà di questo decennio rimane pur sempre su un livello superiore a quattrovolte quello di partenza e quindi con una crescita doppia rispetto agli indicatori dellacrescita reale e della attività bancaria.

Su questa tendenza di fondo si innesta un andamento ciclico che riflette la influenza divariabili reali e finanziarie. Il grafico 1 mette in evidenza l’andamento della redditività delcapitale proprio (ROE) per un panel costituito dalle 10 principali investment banks. Le fasidi crescita sono alimentate sia dalla crescita del mercato, sia da fattori finanziari. Adesempio, il trend positivo 2002-06 riflette il ciclo espansivo delle attività di advisory (M&A eunderwriting) , di capital market e di investment management. Ma insieme a questo, èfortemente sostenuto dal leverage crescente delle banche, cui contribuisce la tendenzaverso attività (investment management e advisory) e modalità operative (off-balancesheet) con requisiti di capitalizzazione più bassi. La tendenza dell’economia reale verso larecessione, a partire dal 2008, e la crisi dei mercati finanziari alimentata dalla crisi dei sub-

prime hanno poi generato un cumulo di fattori negativi tali da portare ad una netta cadutadel ROE a partire dal 2007. La sfiducia legata anche agli altissimi livelli di leverage inessere ha, in molti casi, amplificato la tendenza.

Grafico n. 1 Andamento del ROE per un panel delle maggiori investment banks

L’altra osservazione che si può fare è relativa all’ampiezza del divario di performance trabanche. Si noterà infatti che in tre fasi del periodo esaminato coesistono situazioni dibanche con performance superiori alla media del gruppo (con ROE del 30 o 40%) consituazioni di perdita. Il fenomeno è particolarmente visibile nella crisi del 2007, caso comedetto che accumula diversi fattori negativi.

3. Le principali aree di attività dell’investment banking

L’attività di investment banking può essere classificata per ‘aree d’affari’. Nel linguaggiocomune, il termine fa riferimento a categorie di operazioni o di attività della banca, viste

essenzialmente nel loro contenuto contrattuale e/o funzionale; banalmente, si fariferimento all’aspetto prodotto/servizio. In termini più tecnici, si vedrà poi più avanti, ‘areastrategica d’affari’ definisce una combinazione di business caratterizzata non solo dalprodotto ma anche da altre due dimensioni importanti della strategia e cioè il mercato(segmento di clientela) e la tecnologia (strutture, sistemi, know how e risorse umane).Ma cominciamo con le aree d’affari intese in senso comune, cioè con riferimento alcontenuto dell’attività svolta. L’attività di investment banking sarà riclassificata in tregrandi segmenti.

a - Investment banking (in senso stretto).

Questo segmento a sua volta comprende due aree distinte:

a-1 Financial advisory . Comprende le attività ed i servizi di consulenza che le banchesvolgono nell’ambito delle ristrutturazioni aziendali. Quest’ultimo termine comprendediverse tipologie di attività: da quella classica dell’M&A, che comprende anche tutte leforme di divestment (Spin-off, carve-out, ecc), a quelle del restructuring inteso comeprocesso di riorganizzazione aziendale, anche nelle situazioni di crisi, fino ai riassettiproprietari. E’ bene notare che queste attvità di advisory cono per loro natura soft: siestrinsecano nel disegno di una soluzione ad hoc; si fondano quindi essenzialmente sucompetenze, know how ed esperienza. Non sono di per sé legate alla capacità di muoverecapitali, tant’è vero che si tratta di un terreno su cui le banche sono in concorrenza anchecon società di consulenza, in nessun modo dotate di capacità finanziaria diretta. E’ verotuttavia che nella maggior parte dei casi l’attuazione della soluzione disegnata comportamobilitazione di capitali. Basti pensare ad un progetto di acquisizione da finanziare condebito o nuovo capitale; o ad una operazione di ristrutturazione proprietaria, sostenuta dauna formula di leveraged buyout.

a-2 Securities underwriting . E’ l’attività di mercato primario distinta ovviamente tra equitycapitale market (ECM) e debt capital market (DCM). Rappresenta il core business storicodelle investment banks americane, nate appunto sulla spinta della riforma degli anni trentache separava il credito (commercial banking) dal collocamento di mercato (investment

banking). Ora non è più così; l’attrattività dell’underwriting è diminuita sotto la spinta dellaconcorrenza e dell’abbassamento delle fees. Nel tempo, c’è stata una progressivasostituzione, in termini di margine di contribuzione, prima con il financial advisory e, più direcente, con l’asset management.

La ragione per cui si parla di investment banking in senso stretto si ricollega alla storiadelle banche. Il fondamento della loro attività, dopo l’emanazione del Glass Steagall Actnel 1933, è stato l’underwriting degli strumenti emessi dalle imprese, L’informazionegenerata dai processi di advisory e di garanzia nella raccolta di capitali ha costituito unabase importante per estendere l’intervento alle transazioni aventi per oggetto società edasset; l’attività di M&A si sviluppa quindi su una stretta complementarità con l’underwriting

dal punto di vista delle risorse chiave, come l’informazione e le competenze. L’altroaspetto comune è costituito dalla natura non finanziaria, nel senso di non comportare

l’impiego rilevante di capitale. La formula tradizionale dell’investment banking, incentratasu queste due aree di attività, è quindi stata caratterizzata dalla criticità del capitaleumano piuttosto che del capitale finanziario e dalla formula organizzativa della partnership.

b - Trading e principal investments

Questo segmento comprende diverse aree di attività.

b-1 Fixed income, currency e commodities . A titolo esemplificativo, si tratta delle attivitàinvestimento e di trading in prodotti monetari e creditizi, in derivati creditizi, in derivati suitassi di interesse, strumenti asset-backed, derivati su commodities; quindi una gammaoperativa molto ampia.

b-2 Equities . I campi principali sono quelli della negoziazione sui titoli e sui derivatiazionari; delle attività di clearing sui titoli e sui derivati; del market making e delle funzioni

di specialist.

b-3 Principal investments . Si tratta delle attività che si possono qualificare, con unanozione molto ampia, come merchant banking, vale a dire l’assunzione come rischiodiretto sui propri libri di investimenti azionari. Il caso più importante è certamente quello delprivate equity, svolto con modalità diverse o direttamente sul bilancio della banca oattraverso veicoli appositi. Una parte importante è quella relativa al capitale di rischio delleimprese in cui la banca investe secondo una logica di massimizzazione del rendimento inun orizzonte di tempo prefissato. L’area si incrocia con le attività della finanza strutturata (ileveraged buyout sono una fonte di investimenti di merchant banking), con quelle diadvisory (riassetti proprietari, divestment) e con quelle di securities underwriting ( unaparte delle IPO sono il naturale esito di investmenti di private equity).

c- Asset Management.

In questo ambito, si collocano le attività di investment advisory e di investmentmanagement per il mercato istituzionale e per i cosiddetti high net worth individuals (HNWI), riferiti alle diverse asset class del mercato (monetario, obbligazionario, azionario,alternative ). Il profilo economico di questo business è basato su ricavi sotto forma di feesche sono generalmente influenzate dalle performance e dai flussi di raccolta e di rimborsi.L’attività ha una importanza crescente negli ultimi due decenni. Le banche hanno potenti

sinergie da sfruttare su questo fronte: l’attività di ricerca, la presenza nei mercati primari esecondari, le ricadute dall’advisory. Ora, è chiaro che una parte di queste sinergiedetermina conflitti di interesse e sono soggette a limiti. Tuttavia resta un contestofavorevole rispetto alle banche commerciali e, per molti aspetti, anche rispetto agli assetmanager specializzati.

d. Ricerca

Questi tre segmenti di attività rappresentano aree di business nel senso che identificanospecifiche combinazioni di prodotti, clienti e know-how, in una stretta prospettiva dimercato e di risultato economico. Accanto a tutto questo, il modello dell’investment

banking è fortemente caratterizzato dalla attività di ricerca. L’importanza dell’attività diricerca caratterizza trasversalmente tutte le aree d’affari delle investment banking. La

capacità di origination e di strutturazione dei deals nell’advisory, l’assunzione dei rischi e ilpricing nell’underwriting, l’asset allocation nell’asset management, solo per fare qualcheesempio, sono fortemente condizionati dalla qualità della ricerca nelle sue diversecomponenti: dagli scenari economico-finanziari, alle analisi settoriali, agli studi societari. Il

punto da ricordare è che in tutte le aree d’affari dell’investment banking (seppure concriticità diverse) si applicano modelli e metodi di valutazione (di società, di asset, distrumenti finanziari) a supporto dei processi di selezione, di negoziazione, di pricing.L’attività di ricerca è l’input essenziale (non unica) dei modelli e dei metodi in questione.Sono noti peraltro anche i problemi di conflitto di interesse che sorgono nella produzione enell’utilizzo della ricerca nel momento che le IB operano sia dal lato degli investitori, sia daquello degli emittenti.1

4. L’evoluzione del modello dell’investment banking

Come si è ricordato sopra, l’origine dell’investment banking moderno risale agli anni 30 del

secolo scorso 2 , quando la regolamentazione si preoccupò di separare il commercialbanking dalle vicende dei mercati dei capitali relativamente agli emittenti corporate. Lacrisi borsistica e le enormi perdite che ne erano seguite in termini di default e disvalutazioni azionarie avevano profondamente intaccato la stabilità delle banche,soprattutto di quelle più coinvolte nei mercati. La separazione tra commercial e investmentbanking aveva quindi lo scopo di tutelare la stabilità delle banche commerciali che siconcentravano sul banking tradizionale e, attraverso la raccolta di depositi, sulla offerta dimoneta.Naturalmente non è che l’attività di investment banking nasca in quel momento; il businesssoprattutto le operazioni di emissione corporate sul mercato dei capitali sono sviluppate findalla fine del 1800. Quello che cambia con la riforma del Glass Steagall Act è che nasceuna particolare categoria di banca dedicata alle attività corporate sul mercato dei capitali,appunto le investment banks.

Il primo stadio di sviluppo delle IB corrisponde alle vicende che segnano la loro istituzione:esse cioè operano come ‘intermediario’ tra emittenti corporate e investitori;sostanzialmente, formano il mercato primario delle emissioni azionarie e del debito delleimprese. In termini sintetici si parlerà di questo come underwriting , anche se l’attività siestende dall’advisory alla strutturazione delle operazioni. Il valore aggiunto che le banchemettono nella attività è costituito dalla informazione : dalla capacità di raccogliere edelaborare informazioni sugli emittenti e sulla domanda di investimento. La base di tutto

questo è costituita da un network di relazioni con gli investitori e di imprese in cui la IB usala sua reputazione per estrarre informazioni utili per una valutazione appropriata delleemissioni: una valutazione che deve soddisfare gli investitori per il contributo informativoche hanno dato sulla domanda e deve soddisfare gli emittenti a loro volta interessati amassimizzare i prezzi di collocamento ma anche a mantenere una relazione continua conil mercato e gli investitori. I rapporti tra i soggetti di questo ‘mercato’ sono di tipo informale

1 M. Fleuriet, Investment banking explained, McGraw Hill, 20082 E’ bene comunque ricordare che in Europa le merchant banks inglesi operavano già nel 1700 e che negli Stati Uniti ilNew York Stock Exchange nasce nel 1792 e dunque le attività finanziarie legate al mercato. Sarà poi con la seconda

metà del 1800 che si formano attività più precisamente definibili come investment banking.

più che di tipo contrattuale: la reputazione e la fiducia sono elementi decisivi percontinuare ad operare.3

La posizione centrale delle IB nell’information marketplace delle emissioni corporate

costituisce la premessa per un secondo stadio di sviluppo : esso consiste nellaapplicazione delle informazioni stesse al “mercato delle imprese”, cioè alle operazioni chehanno per oggetto il controllo e le ristrutturazioni. E’ l’inizio della attività di advisory nelmerger & acquisition (M&A); la caratteristica fondamentale è che fa leva su una risorsa(l’informazione) già disponibile in buona parte e non impegna capitare finanziario. Lebanche continuano quindi ad essere organizzazioni molto leggere in termini dicapitalizzazione e fortemente ancorate al capitale umano sia nel senso dello sviluppo delnetwork di relazioni, sia dal punto di vista delle competenze e dell’expertise necessarie peroperare.

Il fatto poi di essere alla base del mercato primario delle emissioni corporate porta verso ilprogressivo interessamento delle IB alle attività di mercato secondario ; siamo cosi ad unterzo stadio di sviluppo del modello delle banche. Anche in questo caso, c’è una strettacomplementarità sia per la unicità delle basi informative, sia per le nuove opportunità chel’estensione porta alla gestione delle relazioni con investitori ed emittenti. Ad esempio,questi ultimi possono essere seguiti e supportati con una offerta di servizio più estesarispetto al fundraising tipico del mercato primario.

Un ulteriore sviluppo (quarto stadio) si ha allorchè le IB cominciano a trasformare laclassica attività di financial advisory, fondamentalmente dedicata al fundraising e allaottimizzazione della struttura finanziaria, in vera e propria ingegneria finanziaria. Leopportunità legate allo sviluppo degli strumenti derivati in cui le IB operano sempre piùanche come controparte, favoriscono il disegno di scelte finanziarie che incorporanosoluzioni di risk management sempre più sofisticate.

Le competenze e le risorse relative ai mercati finanziari e l’expertise nella valutazionedegli emittenti rendono poi abbastanza naturale un nuovo allargamenti di business versole attività di asset management (quinto stadio di sviluppo). La leadership nelle gestione enel marketing dei fondi comuni, nei fondi hedge e nelle altre formule di investimento sonopoi un riferimento importante per lo sviluppo della presenza nelle attività di private equitàanche come principal investment.

Allo sviluppo del business delineato sopra corrisponde lo sviluppo del modelloorganizzativo/societario. Il punto fondamentale dello sviluppo organizzativo sta in questo:l’emergere di una netta separazione tra IB nella forma di società quotate di grandidimensioni e IB nella forma di partnership (Morrison, Wilhelm, 2007, p. 7). Che cosagenera questa separazione?

Fino a quando l’attività delle banche è stata incentrata sull’advisory (Underwriting e M&A)il fabbisogno di risorse è stato fondamentalmente di capitale umano (tacit human skills) e

3 “We […] refer to the investment bank’s network as an information marketplace. The bank’s ability to enforce implicitcontracts in this marketplace rests on its reputation for balancing many counterparties’ conflicting interests” (Morrison e

marginalmente di capitale finanziario. Questo perché le attività svolte sono attività noncodificabili e non standardizzabili; i relativi processi di apprendimento sonoessenzialmente legati all’accumulo di esperienza; la risorsa chiave è quindi costituita dalcapitale umano e dalle ‘tacit human skills’, cioè competenze che sono patrimonio di

persone o gruppi di persone. Le tacit human skills rappresentano il vero know howapplicato al business. Tutto questo significa anche che la formazione di risorseprofessionali di alto livello è un percorso molto lungo e costoso; in sostanza, questerisorse sono il fattore critico della competitività di una IB.

Grafico n. 2 Sviluppo delle attività delle IB e mix di risorse

Come hanno operato le IB per difendere i loro investimenti nella formazione delle risorseumane? La formula storica è stata la organizzazione della banca in forma di partnership, inuna forma cioè che, al tempo stesso, incentiva al massimo l’impegno delle persone diresponsabilità (i detentori del know how) e costituisce un vincolo alla loro mobilità. Infatti,essere partner significa partecipare direttamente alla ripartizione del valore creato dalla

società, ma significa anche investire in essa un ammontare di capitale importante(naturalmente per il singolo individuo) e non mobilizzabile. Ecco che il legame tra le risorsechiave (riconosciute con la promozione a partner) e la banca trova espressione nellapartnership. Questo spiega perché nel momento in cui le IB hanno dovuto abbandonare laforma della partnership si è verificato un cambiamento di fondo in tutta la formulaorganizzativa, nelle relazioni di mercato e nella concorrenza.

Il momento del passaggio dalla partnership alla corporation quotata è quello in cui ilfabbisogno di capitale finanziario supera largamente la capacità di apporto dei partner:Partnership è cioè sinonimo di piccola dimensione incentrata sull’advisory . Non è un casoche l’ondata della trasformazione in corporation prende avvio con il terzo stadio si sviluppo,cioè con le attività di mercato secondario che comportano l’assunzione di rischi erichiedono capacità finanziarie molto forti. Gli stadi successivi, risk management e

principal investment accentuano ulteriormente questa tendenza. Oggi sul mercato si puòosservare la formazione di due ambiti relativamente distinti: da un lato le grandi IB (cui siaggiungono anche le banche universali) in forma societaria e un piccolo nucleo di IB,cosiddette boutique, che mantiene lo schema della partnership e si focalizza sull’advisory .4

5. Alcuni aspetti relativi all’organizzazione delle IB

Le funzioni delle IB consistono essenzialmente nella intermediazione di asset (advisory,trading, principal, ecc.). Esse agiscono come tramite, o in contropartita, diemittenti/venditori da una parte e investitori/compratori dall’altra parte. Il backgroundfondamentale di questa intermediazione è la raccolta e la produzione di informazione sugliemittenti e sui mercati (investitori) in modo da poter fare in modo efficiente la

strutturazione e il pricing delle operazioni e per collocarle sul mercato, trovando unterreno compatibile tra interessi conflittuali di emittenti e investitori. I processi organizzativied operativi che fanno da supporto alla raccolta e alla produzione di informazione sonobasati su network di relazioni interni ed esterni .

I network esterni legano in vario modo le IB con emittenti, investitori e competitors. Con ilfronte degli emittenti le relazioni sono articolate in proporzione alla segmentazione deiprodotti, alle specializzazioni settoriali e all’ambito geografico. Con gli investitori c’èugualmente una articolazione per prodotti, mercati geografici e tipologie di clienti(retail/istituzionale). Con i competitors si generano network basati su prassi di business in

comune, come è tipicamente il caso dei sindacati di collocamento e garanzia. A qualicondizioni questi network assolvono efficacemente la loro funzione che quella di generareinformazione? Il punto chiave sta nella capacità delle IB di assicurare alle diversecontroparti un incentivo sotto forma di vantaggio economico. Questo d’altra parte èpossibile a certe condizioni: che ci sia un deal flow adeguato (per rendere credibile laminaccia di esclusione), che ci sia un costo reputazionale nel non rispettare gli impegni,che le opportunità di relazione di business siano frequenti. Per molti aspetti, questi accennisegnalano la criticità della quota di mercato alla base della forza competitiva e della qualitàdel servizio offerto (grafico n. 2).

La quota di mercato diventa via via più importante con l’indebolimento delle customer

relationship (relazioni uniche, stabili e continue) e con l’emergere del cosiddetto looselinkage, cioè a perdita di legame tra valore prodotto per la clientela e fees incassate(Morrison Whilelm, 2007). Il rapporto di scambio informativo prevede un apporto in terminidi idee, consigli, studi, senza un compenso diretto; è una sorta di preparazione del terrenoper i mandati ad eseguire un deal. D’altra parte, le relazioni non sono più uniche; la stessa

4 Nel 1987 solo Goldman Sachs e Lazard, tra le grandi IB, erano rimaste nella forma di partnership. Goldman si

trasformerà in corporation quotata nel 1999, Lazard nel 2005. Oggi, di fronte ai disastri di Bear Stearns e Lehman

Brothers, non mancano gli osservari che si domandano, retoricamente, se la vecchia formula della partnership non

avrebbe difeso meglio la stabilità del business, impedendo l’assunzione di un eccesso di rischi. “If the current Lehman

and Bear managing directors had owned allo f their company (and were responsible in a bankruptcy scenario), wouldthey have allowed this all to happen?” S. Davidoff, A Partnership Solution for Investment Banks?, New York Times,

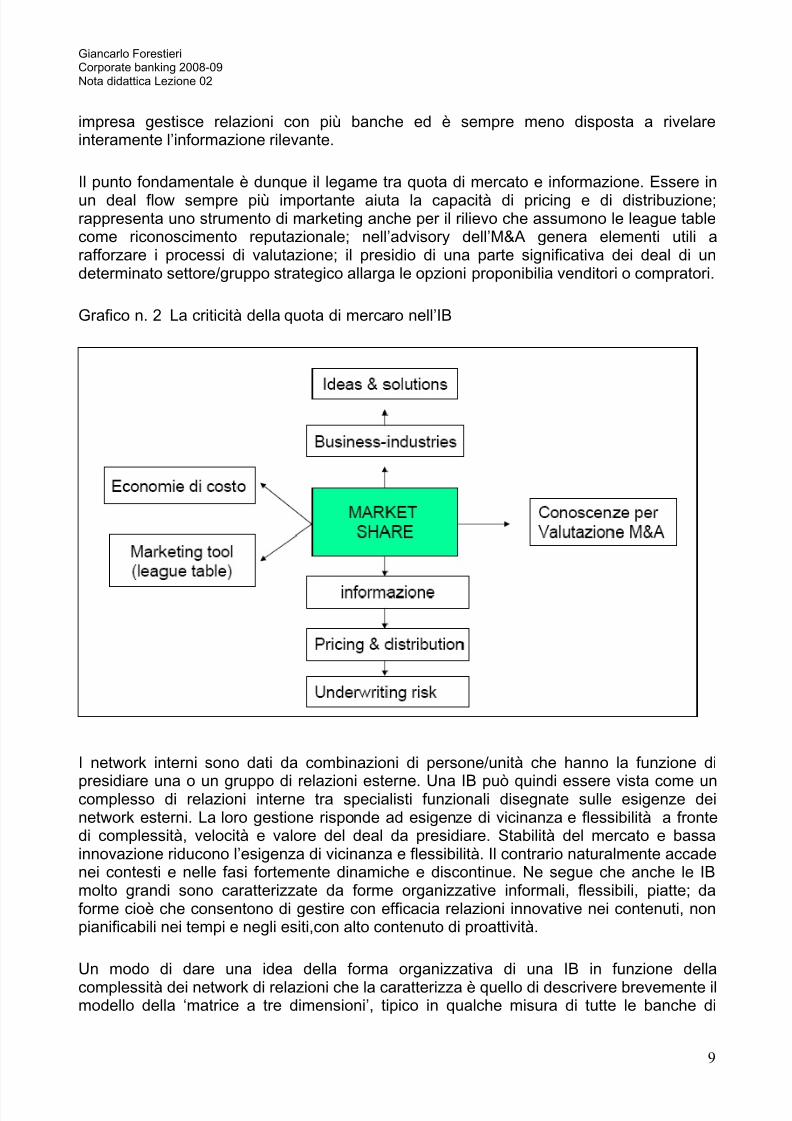

impresa gestisce relazioni con più banche ed è sempre meno disposta a rivelareinteramente l’informazione rilevante.

Il punto fondamentale è dunque il legame tra quota di mercato e informazione. Essere in

un deal flow sempre più importante aiuta la capacità di pricing e di distribuzione;rappresenta uno strumento di marketing anche per il rilievo che assumono le league tablecome riconoscimento reputazionale; nell’advisory dell’M&A genera elementi utili arafforzare i processi di valutazione; il presidio di una parte significativa dei deal di undeterminato settore/gruppo strategico allarga le opzioni proponibilia venditori o compratori.

Grafico n. 2 La criticità della quota di mercaro nell’IB

I network interni sono dati da combinazioni di persone/unità che hanno la funzione di

presidiare una o un gruppo di relazioni esterne. Una IB può quindi essere vista come uncomplesso di relazioni interne tra specialisti funzionali disegnate sulle esigenze deinetwork esterni. La loro gestione risponde ad esigenze di vicinanza e flessibilità a frontedi complessità, velocità e valore del deal da presidiare. Stabilità del mercato e bassainnovazione riducono l’esigenza di vicinanza e flessibilità. Il contrario naturalmente accadenei contesti e nelle fasi fortemente dinamiche e discontinue. Ne segue che anche le IBmolto grandi sono caratterizzate da forme organizzative informali, flessibili, piatte; daforme cioè che consentono di gestire con efficacia relazioni innovative nei contenuti, nonpianificabili nei tempi e negli esiti,con alto contenuto di proattività.

Un modo di dare una idea della forma organizzativa di una IB in funzione dellacomplessità dei network di relazioni che la caratterizza è quello di descrivere brevemente ilmodello della ‘matrice a tre dimensioni’, tipico in qualche misura di tutte le banche di

maggiori dimensioni (grafico n. 2). Il concetto base è che lo sviluppo dei deal (networkesterni) comporta la integrazione delle risorse e delle competenze di ognuna delle tredimensioni. Il perno è costituito dai cosiddetti coverage bankers, in genere appartenentiagli industry group- che hanno la responsabilità della relazione di clientela, dell’advisory

strategico e finanziario, del coordinamento con i responsabili si prodotto, oltre che delriferimento alla direzione di mercato geografico. 5 Il vantaggio di questo modelloorganizzativo sta nella possibilità di valorizzare le complementarità presenti nelle tredimensioni. Nello stesso tempo, ognuna delle dimensioni è in grado di sviluppare almassimo la sua specializzazione e, quindi, il suo potenziale apporto di valore. Altropossibile vantaggio è quello di alimentare un vero e proprio ‘mercato interno’ in cui sidetermina una tensione competitiva potenzialmente funzionale a migliorare le performanceda parte di tutti. E’ evidente che esiste anche una chiave di lettura negativa di questastessa situazione e cioè che la tensione competitiva tra le dimensioni organizzativepotrebbe anche alimentare un circolo vizioso di conflitti e disfunzioni.

Grafico n. 2 Forma organizzativa delle IB. Matrice a tre dimensioni

5 Ci sono naturalmente differenze tra banca e banca, come segnala la testimonianza che segue. “The Goldman model

was fundamentally different. First, Goldmana had many fewer industry groups, and relied much more on large

generalist pool of pure “execution” bankers, poised to execute any deal in any industry. Second, and more radically,

Goldman had created a totally separated department of Uber-bankers called IBS, which stands for the blandly named

Investment Bankers Services and has no real counterpart at any other investment bank. The cadre of IBS is ultimately

responsible for all client relationship. […] IBS bankers, then, are essentially very high powered sales reps, their product

being Goldman itself. […] Where other banks were vulnerable to losing business and banking relationships whenever

any given corporate finance banker decides to switch firms, Goldman can simply replace one execution banker with

another.” (J.Knee, The Accidental Investment Banker, Wiley, 2007, p. 82). Sopra emerge come Goldman Sachs abbiaadottato una formula operativa che tutela maggiormente le tacit skills e le relazioni di clientela tipiche della IB

6. Alcuni esempi di strutture organizzative dell’investment banking

Gli esempi che seguono descrivono nella forma più semplice la struttura organizzativa didiverse banche. Si comincerà con il caso di Goldman Sachs cioè di una istituzione

rappresentativa del modello delle IB globali, nate con la riforma degli anni trenta negli StatiUniti e che oggi rappresenta uno dei lead competitor del mercato internazionale. Ilsecondo esempio è quello di Citigroup, quindi di una banca universale, in cui l’investmentbanking coesiste con l’attività di commercial banking nelle sue diverse articolazioni. Il terzoesempio riguarda una grande banca italiana. Esso riproduce per alcuni aspetti lo schemadi Citigroup, ma naturalmente bisogna considerare che il peso dell’investment banking èmolto più ridotto, per ovvie ragioni di storia del nostro sistema finanziario, e molto piùorientato ad attività legate al credito (finanza strutturata).

Grafico n. 3 Schema semplificato della struttura di Goldman Sachs

Grafico n. 4 Schema semplificato della struttura di Citigroup

Il confronto tra i tre esempi permette di osservare che l’investment banking non è di persé legato ad una specifica istituzione finanziaria. Accanto al caso delle istituzionispecializzate e dedicate unicamente a questo business vi sono altri tipi di istituzioni(banche universali) in cui l’investment banking è solo una delle aree di attività della banca.

Questo mix può avere pesi diversi a seconda dei paesi e, naturalmente, della storia dellesingole banche che si considerano. Così, si può osservare come Goldman Sachscorrisponda all’archetipo utilizzato per definire le principali aree di attività dell’investmentbanking (paragrafo 3). Rispetto a questo caso, si noterà che Citigroup ha una maggiorearticolazione: l’IB è all’interno di una divisione ‘corporate e investment banking’ in cuitrovano spazio anche i cosiddetti ‘transaction services’ e, in senso più stretto, accanto adadvisory e underwriting, anche le attività di lending. Una interpretazione ragionevole èche questo accada per l’opportunità di allargare l’offerta dei servizi corporate anche ilcredito specializzato e, in particolare, i servizi di finanza strutturata. L’opportunità deriva

dal fatto che la presenza nella banca di una importante componente di commercialbanking rende naturale l’utilizzo delle relative competenze per lo sviluppo di formulefinanziarie innovative, basate sul credito, e offerte alla clientela corporate normaleutilizzatrice dei servizi di investment banking.

Lo schema di Intesa San Paolo presenta in modo ancora più evidente questacombinazione con la componente di banca commerciale. Anche qui, l’investment bankingcomprende, accanto alle due aree classiche (advisory e underwriting), la attività di finanzastrutturata e la spiegazione è del tutto simile a quella data per Citigroup. La differenzaimportante rispetto a quest’ultimo caso è che il peso dell’investment banking è moltoridotto (si può indicare all’incirca in meno del 10% del margine). Conta molto da questo

punto di vista il fatto che la banca, per quanto tra le prime due del sistema italiano perdimensione, è essenzialmente una banca domestica e riflette la situazione di un mercatocertamente non tra i più sviluppati in Europa quanto ad attività di investment banking.

Grafico n. 5 Schema semplificato della struttura di Intesa San Paolo

Una osservazione di carattere generale sulla gestione economica delle IB è stata fattanel paragrafo 2, allorchè si è sottolineata la forte ciclicità delle performance reddituali. Iricavi delle banche sono costituiti fondamentalmente da fees a fronte delle attività diadvisory, underwriting, trading, investment management. A questa componente siaggiunge, con la crescita delle attività principal , il ritorno sotto forma di plusvalenze sugliinvestimenti, o comunque legato alle plusvalenze stesse. Tutte queste voci sonocaratterizzate da ciclicità; in molti casi presentano caratteristiche di forte volatilità.La ciclicità è tipica, ad esempio, delle attività legate alle operazioni di M&A; queste si

sviluppano ad ondate, seguendo il ciclo congiunturale dell’economia, ma accentuandonele fasi di rialzo e di ribasso. Ma la ciclicità è anche delle attività legate ai mercati finanziari,sia quelli primari (underwriting), sia quelli secondari (trading); riflette le aspettative

sull’andamento dell’economia, il ciclo dei tassi di interesse, la dinamica dei prezzi azionari.In qualche misura, ciò accade anche per le attività di investment management e diprincipal investment. Il grado di correlazione tra queste aree di attività è abbastanzaelevato in funzione della comunanza di molti fattori determinanti e dunque non è del tuttosorprendente osservare una forte ciclicità/volatilità dei ricavi delle IB.Quale peso hanno le diverse aree di attività nel complesso dei ricavi e nella formazione

del margine? Contrariamente a quello che si potrebbe pensare, le attività di investmentbanking in senso stretto non sono la componente principale. L’advisory e l’underwritingsono alla base della storia dell IB, continuano a rappresentare un fattore di qualificazionefondamentale dell’immagine e della notorietà delle banche, ma economicamente pesanorelativamente poco. I dati del grafico 6 confermano queste osservazioni.

Grafico n. 6 Mix di ricavi in un panel di IB grandi e medie (1998-2004)

Come si vede, l’advisory oscilla tra il 7% e il 20%, mentre l’underwriting equity e fixedincome va dal 26% al 14%; nell’insieme le due aree vanno da un minimo del 21% ad unmassimo del 46%. Il complemento a queste percentuali è dato dal trading sui mercati deldebito e dell’equity che quindi, forse in misura inattesa, finiscono per rappresentare la

componente principale.6

Conclusioni simili si possono trarre dai dati relativi ad una delle top IB appartenenti alraggruppamento storico e cioè Goldman Sachs. I dati sono più completi. Comprendendoanche l’asset management e il principal investment ma appare evidente comel’investment banking, soprattutto in termini di margine lordo, sia relativamente secondario.Naturalmente questo non significa che altrettanto secondario sia il peso strategicodell’investment banking. Le ragioni sono diverse. Innanzitutto, l’investment banking insenso stretto è caratterizzato in modo speciale dal punto di vista del mercato, per laparticolare importanza che assume l’approccio di customer relationship. La continuità dellarelazione, la ripetizione di deal, lo scambio di informazioni sono tutti fattori che

contribuiscono ad alimentare un paradigma operativo fondato sullo schema di informationmarketplace e sulla solidità della reputazione. Si potrebbe quindi dire che una presenza eun ruolo significativi nell’investment banking in senso stretto sono essenziali nel formare ilvalore di un brand aziendale anche a beneficio della attività complessiva.

Tabella n. 1 Mix di ricavi e margine lordo in Goldman Sachs (2006)

La seconda considerazione da fare è sul piano strettamente operativo e del business visono complementarità e sinergie importanti con diverse aree di business. Un esempio chesarà sviluppato nel capitolo 16 è quello del private equity. Le competenze e il neworkdell’advisory nell’M&A sono funzionali in vari momenti del processo del private equity,dalla fase di investimento a quella di exit; le competenze dell’underwriting sono funzionaliquando l’exit avviene tramite IPO; il network e le competenze della attività di restructuringpossono alimentare opportunità di investimento.

6 Nel grafico non sono considerati i ricavi da asset management e da principal investment; le conclusioni relativamente

al peso dell’investment banking in senso stretto non cambiano.

![Storia App mobile per l'online banking | Fundstore [150234s4]](https://static.documenti.site/doc/80x56/58772b341a28ab2b2c8b5b25/storia-app-mobile-per-lonline-banking-fundstore-150234s4.jpg)