252 Il Bilancio 2011 E-Book | febbraio 2012 CAPITOLO 10 IL COLLEGIO SINDACALE di Roberto Frascinelli 1. IL COLLEGIO SINDACALE Il Codice Civile, in tema di controlli e di amministrazione, stabilisce – tra l’altro – che: nelle s.p.a. che non ricorrono al mercato del capitale di rischio venga operata una preci- sa distinzione tra controllo dell’amministrazione e controllo contabile ora Revisione Legale 1 : quest’ultimo compito affidato, ai sensi dell’art. 2409-bis, ad un revisore esterno (salvo diversa disposizione statutaria e apposita delibera assembleare); nelle s.r.l., ai sensi dell’art. 2477, c.c., la revisione legale spetta, qualora esistente, al collegio sindacale/sindaco unico 2 (salvo diversa previsione statutaria e apposita delibera assemblea- re); il comma 6 dell’art. 2381 c.c. impone “Gli amministratori sono tenuti ad agire in modo informa- to…” 3 . Il dovere di partecipare, da parte del Collegio/sindaco unico, alle riunioni di Consiglio di amministrazione ed alle assemblee (art. 2405 c.c.) è ritenuto un “obbligo” di fondamentale importanza in quanto costituisce fonte informativa primaria per l’esercizio della funzione di vi- gilanza permettendo così l’acquisizione di ulteriori informazioni per i controlli successivi sugli atti gestori 4 . Appare di tutta evidenza il ruolo centrale che il legislatore ha assegnato al controllo sull’adegua- tezza dell’assetto 5 organizzativo, amministrativo e contabile della società. 1 In virtù del D.Lgs. 39/2010 “Attuazione della direttiva 2006/43/CE del Parlamento europeo e del Consiglio del 17 maggio 2006, relativa alle revisioni legali dei conti annuali e dei conti consolidati, che modifica le direttive 78/660/CEE e 83/349/CEE del Consiglio e abroga la direttiva 84/253/CEE del Consiglio” nel codice civile viene sostituita la terminologia “controllo contabile” con “revisione legale dei conti”; vengono tra l’altro abrogati gli articoli 2409-ter, quater, quinques e sexies del C.C.; il D.Lgs. 39/2010 diviene la norma di riferimento per l’attività della REVISIONE LEGALE a far data dal 07/04/2010. 2 Vedasi nota n. 8 3 Ben più difficile risulta l’attività di vigilanza nel caso in cui l’organo gestorio sia costituito da un amministratore unico in quanto viene a mancare la “cir- colazione” delle informazioni di cui al 5° comma dell’art. 2381, c.c.. 4 La mancata partecipazione senza giustificato motivo a due riunioni sia di Consiglio che delle Assemblee comporta la decadenza dall’incarico. 5 Per assetto adeguato si può – in sintesi – intendere un sistema integrato e coordinato di attività, procedure, processi ecc…, in grado di assicurare – attraverso i poteri di gestione degli amministratori – risultati gestionali idonei a ridurre la possibilità che si verifichino errori. L’evidenza dell’assetto organizzativo è rappresentata dall’organigramma che indica le funzioni, i poteri e le deleghe di firma: si è così in grado di individuare le responsabilità nei vari processi che sono formalizzati in un coordinato e corretto svolgimento delle attività di impresa (organizzazione dell’impresa). Tale sistema con- sente inoltre una verifica a monte in termini di efficienza ed efficacia delle scelte gestionali. Le NORME DI COMPORTAMENTO suggeriscono che, in via generale “un assetto organizzativo può definirsi adeguato quando presenta i seguenti requisiti, in relazione alle dimensioni della società, alla natura e alle modalità di perseguimento dell’oggetto sociale: - redazione di un organigramma aziendale con chiara identificazione delle funzioni, dei compiti e delle linee di responsabilità; - esercizio dell’attività decisionale e direttiva della società da parte dei soggetti ai quali sono attribuiti i relativi poteri; - esistenza di procedure che assicurino la presenza di personale con adeguata competenza a svolgere le funzioni assegnate; - presenza di direttive e di procedure aziendali, loro aggiornamento ed effettiva diffusione. Ai fini della valutazione dell’assetto organizzativo notevole importanza assume la verifica della rispondenza fra la struttura decisionale aziendale e le deleghe depositate presso il registro delle imprese”.

Transcript

252

Il Bilancio 2011E-Book | febbraio 2012

CAPITOLO 10

IL COLLEGIO SINDACALEdi Roberto Frascinelli

1. IL COLLEGIO SINDACALE

Il Codice Civile, in tema di controlli e di amministrazione, stabilisce – tra l’altro – che:

nelle s.p.a. che non ricorrono al mercato del capitale di rischio venga operata una preci-sa distinzione tra controllo dell’amministrazione e controllo contabile ora Revisione Legale1: quest’ultimo compito affi dato, ai sensi dell’art. 2409-bis, ad un revisore esterno (salvo diversa disposizione statutaria e apposita delibera assembleare);

nelle s.r.l., ai sensi dell’art. 2477, c.c., la revisione legale spetta, qualora esistente, al collegio sindacale/sindaco unico2 (salvo diversa previsione statutaria e apposita delibera assemblea-re);

il comma 6 dell’art. 2381 c.c. impone “Gli amministratori sono tenuti ad agire in modo informa-to…”3. Il dovere di partecipare, da parte del Collegio/sindaco unico, alle riunioni di Consiglio di amministrazione ed alle assemblee (art. 2405 c.c.) è ritenuto un “obbligo” di fondamentale importanza in quanto costituisce fonte informativa primaria per l’esercizio della funzione di vi-gilanza permettendo così l’acquisizione di ulteriori informazioni per i controlli successivi sugli atti gestori4.

Appare di tutta evidenza il ruolo centrale che il legislatore ha assegnato al controllo sull’adegua-tezza dell’assetto5 organizzativo, amministrativo e contabile della società.

1 In virtù del D.Lgs. 39/2010 “Attuazione della direttiva 2006/43/CE del Parlamento europeo e del Consiglio del 17 maggio 2006, relativa alle revisioni legali dei conti annuali e dei conti consolidati, che modifi ca le direttive 78/660/CEE e 83/349/CEE del Consiglio e abroga la direttiva 84/253/CEE del Consiglio” nel codice civile viene sostituita la terminologia “controllo contabile” con “revisione legale dei conti”; vengono tra l’altro abrogati gli articoli 2409-ter, quater, quinques e sexies del C.C.; il D.Lgs. 39/2010 diviene la norma di riferimento per l’attività della REVISIONE LEGALE a far data dal 07/04/2010.

2 Vedasi nota n. 83 Ben più diffi cile risulta l’attività di vigilanza nel caso in cui l’organo gestorio sia costituito da un amministratore unico in quanto viene a mancare la “cir-

colazione” delle informazioni di cui al 5° comma dell’art. 2381, c.c..4 La mancata partecipazione senza giustifi cato motivo a due riunioni sia di Consiglio che delle Assemblee comporta la decadenza dall’incarico.5 Per assetto adeguato si può – in sintesi – intendere un sistema integrato e coordinato di attività, procedure, processi ecc…, in grado di assicurare –

attraverso i poteri di gestione degli amministratori – risultati gestionali idonei a ridurre la possibilità che si verifi chino errori. L’evidenza dell’assetto organizzativo è rappresentata dall’organigramma che indica le funzioni, i poteri e le deleghe di fi rma: si è così in grado di individuare le responsabilità nei vari processi che sono formalizzati in un coordinato e corretto svolgimento delle attività di impresa (organizzazione dell’impresa). Tale sistema con-sente inoltre una verifi ca a monte in termini di effi cienza ed effi cacia delle scelte gestionali. Le NORME DI COMPORTAMENTO suggeriscono che, in via generale “un assetto organizzativo può defi nirsi adeguato quando presenta i seguenti requisiti, in relazione alle dimensioni della società, alla natura e alle modalità di perseguimento dell’oggetto sociale:- redazione di un organigramma aziendale con chiara identifi cazione delle funzioni, dei compiti e delle linee di responsabilità;- esercizio dell’attività decisionale e direttiva della società da parte dei soggetti ai quali sono attribuiti i relativi poteri;- esistenza di procedure che assicurino la presenza di personale con adeguata competenza a svolgere le funzioni assegnate;- presenza di direttive e di procedure aziendali, loro aggiornamento ed effettiva diffusione.

Ai fi ni della valutazione dell’assetto organizzativo notevole importanza assume la verifi ca della rispondenza fra la struttura decisionale aziendale e le deleghe depositate presso il registro delle imprese”.

253 CAPITOLO 10 | IL COLLEGIO SINDACALE

Il Bilancio 2011E-Book | febbraio 2012

Ne consegue che la disciplina dei controlli risulta sempre più caratterizzata da un approccio economico-aziendalistico, specie con riferimento alla costante valutazione dei rischi aziendali6.

IL COLLEGIO SINDACALE dopo le modifi che apportate dalla L. 12/11/2011, n. 183 (“Legge di stabilità” - G.U.R.I. 14/11/2011, n. 265, supp.ord. n. 234)7 con il DL semplifi cazioni.

SPA: una rilevante novità è costituita dall’innovato art. 2397, c.c., che prevede la possibilità della riduzione dei componenti il Collegio Sindacale ad un solo membro nel caso in cui la S.p.A. abbia un capitale sociale inferiore ad un milione di euro (tale scelta deve trovare espressa previsione nello statuto sociale) o nel caso in cui la società risulti tenuta a redigere il bilancio in forma abbreviata8.

SRL: nelle s.r.l. la previsione del sindaco unico è stabilita dall’innovato art. 2477, c.c.9. Peraltro lo statuto potrà prevedere diversamente e quindi può prevedere anche la nomina di un

revisore al posto del sindaco unico, determinandone le competenze ed i poteri: in tal caso lo statuto potrà ancora prevedere e limitare i controlli ai soli aspetti contabili, con la conseguenza dell’esclu-sione della società dai controlli di legalità.

2. I DOVERI DEGLI AMMINISTRATORI E I RAPPORTI CON IL COLLEGIO SINDACALE

La posizione di ciascuno dei soggetti solidalmente responsabili nella gestione deve essere valu-tata distintamente in relazione alle circostanze di ogni singolo caso e ai diversi obblighi che fanno loro capo (Relazione Tecnica). Infatti:

6 “L’eventualità che, non verifi candosi una determinata ipotesi, si abbiano conseguenze sfavorevoli per il soggetto che l’ha formulata, può essere intesa come sinonimo di rischio, nella più ampia accezione del termine. In pratica, si ha il rischio ogni qualvolta, di un certo evento, può essere razionalmente formulata una prospettiva di danno. Nel concetto di rischio è presente l’azione di agenti esterni ad un determinato soggetto, sia che questo compia delle azioni sia che resti inerte. Nel primo caso, potendo l’attività essere programmata, l’idea del rischio è associata alla eventualità di uno scostamento dei dati reali da quelli ipotizzati, nel secondo, alla possibilità di una sopravvenienza negativa. Il rischio scaturisce dall’accostamento di due fenomeni, oggettivo il primo, soggettivo il secondo: il mutevole manifestarsi degli eventi e l’incapacità umana di prevedere mutamenti. Esso si fonda generalmente su una duplice possibilità: a) che un certo fenomeno si manifesti; b)che, manifestandosi, non abbia i requisiti ipotizzati in sede di formulazione di piani. Presenta pertanto una problematica complessa nella quale si compendiano elementi di opposta natura”. U. Bertini, Introduzione allo studio dei rischi nell’econo-mia aziendale, Giuffrè. 1987, p. 10.

7 L’intento della norma in questione risulta quello di permettere alla società per azioni ed a responsabilità limitata di ridotte dimensioni un più agevole funzionamento e con meno onerosità circa gli organi societari.

8 I limiti per la redazione dei bilanci in forma abbreviata (superamento per due esercizi consecutivi di almeno due dei tre limiti) sono: attivo di bilancio € 4.400.000, ricavi € 8.800.000, dipendenti medi n. 50.

9 L’art. 2477, c.c., è così sostituito: “Art. 2477. (Sindaco e revisore legale dei conti). L’atto costitutivo può prevedere, determinandone le competenze e poteri, la nomina di un sindaco o di un revisore. La nomina del sindaco è obbligatoria se il capitale sociale non è inferiore a quello minimo stabilito per le società per azioni. La nomina del sindaco è altresì obbligatoria se la società: a) è tenuta alla redazione del bilancio consolidato; b) controlla una società obbligata alla revisione legale dei conti; c) per due esercizi consecutivi ha superato due dei limiti indicati dal primo comma dell’articolo 2435 bis. L’ob-bligo di nomina del sindaco di cui alla lettera c) del terzo comma cessa se, per due esercizi consecutivi, i predetti limiti non vengono superati. Nei casi previsti dal secondo e terzo comma si applicano le disposizioni in tema di società per azioni; se l’atto costitutivo non dispone diversamente, la revisione legale dei conti è esercitata dal sindaco. L’assemblea che approva il bilancio in cui vengono superati i limiti indicati al secondo e terzo comma deve provvedere entro trenta giorni, alla nomina del sindaco. Se l’assemblea non provvede, alla nomina provvede il tribunale su richiesta di qualsiasi soggetto interessato”. All’art. 2397, c.c., è aggiunto, in fi ne, il seguente comma: “Per le società aventi ricavi o patrimonio netto inferiori 1 milione di euro lo statuto può prevedere che l’organo di controllo sia composto da un sindaco unico, scelto tra i revisori legali iscritti nell’apposito registro.”. Nel caso in cui siano entrate in vigore norme di legge o regolamentari che incidano, direttamente, sulle materie regolate dallo statuto sociale, le società cooperative di cui al capo I del titolo VI del libro V del codice civile, le cui azioni non siano negoziate in mercati regolamentati, possono modifi care il proprio statuto con le maggioranze assembleari previste in via generale dallo statuto per le sue modifi cazioni, anche nei casi in cui lo statuto stesso preveda maggioranze più elevate per la modifi ca di determinati suoi articoli.

L’art. 36 del DL semplifi cazioni approvato dal CdM il 27/01/2012 dispone che “l’art. 2477 del Codice civile, come modifi cato dall’art 14, comma 13, della legge 12 novembre 2011, n. 183, si interpreta nel senso che l’atto costitutivo deve prevedere obbligatoriamente la nomina di un organo di controllo, anche se monocratico, esclusivamente allorché ricorrano le condizioni di cui ai commi secondo e terzo del medesimo articolo 2477”.

254 CAPITOLO 10 | IL COLLEGIO SINDACALE

Il Bilancio 2011E-Book | febbraio 2012

gli amministratori devono adempiere i doveri ad essi imposti dalla legge e dallo statuto con la diligenza richiesta dalla natura dell’incarico e delle loro specifi che competenze (art. 2392, co. 1, c.c.); l’attività degli amministratori è quindi caratterizzata dai criteri “di corretta ammini-strazione”, cui il collegio sindacale deve vigilare ai sensi dell’art. 2403, c.c.;

gli amministratori adempiono ai doveri ad essi imposti dalla Legge e dallo Statuto con la dili-genza richiesta dalla natura dell’incarico e dalle loro specifi che competenze (art. 1176, co. 2, c.c.).

I doveri degli amministratori, quindi risultano essere:

1) dovere di diligenza (ora non più quella del Mandatario): ora è la diligenza richiesta:

a. dalla natura dell’incarico;

b. dalle specifi che competenze;

c. dalle scelte gestorie che devono essere informate e meditate, basate sulle rispettive cono-scenze frutto di un rischio calcolato, e non di irresponsabile e negligente improvvisazione. (Relazione Tecnica);

2) con la Riforma Societaria il dovere di vigilanza è stato sostituito da alcuni obblighi/doveri quali:

- DOVERI DI CONTROLLO, specifi ci e ben individuati dall’art. 2381, c.c.;

- OBBLIGO INFORMATIVO AMPIO E PERIODICO da parte degli Amministratori Delegati ai Consiglieri e ai Sindaci (obbligo dell’agire informati):

a. sulle operazioni più rilevanti per dimensioni e caratteristiche ed esteso alla gestione delle controllate;

b. sul generale andamento della gestione e sulla sua prevedibile evoluzione;

c. agli amministratori compete l’obbligo di agire informati (u.co. 2381);

d. l’art. 2381, co. 5, c.c., sancisce che è compito degli amministratori delegati curare “che l’assetto organizzativo, amministrativo e contabile sia adeguato nella natura e nelle dimensioni dell’impresa e riferiscono al Consiglio di Amministrazione e al Collegio Sin-dacale, con la periodicità fi ssata dallo Statuto e in ogni caso almeno ogni sei mesi sul generale andamento della gestione e sulla sua prevedibile evoluzione, nonché sulle operazioni di maggior rilievo, per le loro dimensioni e caratteristiche, effettuate dalla società e dalle sue controllate”;

e. gli Amministratori Delegati curano che l’assetto organizzativo, amministrativo e conta-bile sia adeguato alla natura e alle dimensioni dell’impresa, ed il CdA, sulla base delle informazioni ricevute, valuta:

i. l’adeguatezza degli assetti (organizzativo-amministrativo-contabile);

255 CAPITOLO 10 | IL COLLEGIO SINDACALE

Il Bilancio 2011E-Book | febbraio 2012

ii. esamina i Piani gestionali (budget-B.P.);

iii. valuta il generale andamento della gestione;

iv. quando elaborati esamina i piani strategici, industriali e fi nanziari della società; valuta sulla base della relazione degli organi delegati il generale andamento della gestione.

- La STRUTTURA ORGANIZZATIVA sarà ritenuta adeguata quando:

i. si sia tenuto conto delle dimensioni della società e della natura dello scopo sociale;

ii. sia stato redatto l’organigramma aziendale con evidenziate le aree di responsabilità;

iii. la direzione della gestione sia di fatto esercitata dagli amministratori;

iv. esista una chiara documentazione riportante direttive e procedure aziendali e ne sia stata fatta opportuna divulgazione;

v. il personale sia dotato di adeguata competenza per svolgere le mansioni affi date;

vi. la PROGRAMMAZIONE (e cioè l’organizzazione ottimale dei fattori della produzione esistenti o di immediata acquisizione) avrà come riferimento il budget d’esercizio;

vii. la PIANIFICAZIONE (e cioè lo sviluppo della struttura aziendale) avrà come riferi-mento il business plan.

Il DOVERE DI DILIGENZA si struttura quindi in:

i) dovere di pianifi cazione;

ii) dovere di organizzazione;

iii) dovere di gestione del rischio.

ALTRI OBBLIGHI PREVISTI PER GLI AMMINISTRATORI:

1. obbligo di convocare l’assemblea;

2. obbligo di redazione del bilancio;

3. obblighi di natura fi scale e previdenziale;

4. dovere di perseguire l’interesse sociale;

5. divieto di concorrenza: obbligo di non concorrenza;

6. obbligo di riservatezza art. 2391, c.c.;

7. obbligo di accertare la causa di scioglimento della società (artt. 2484 - 2485, c.c.).

256 CAPITOLO 10 | IL COLLEGIO SINDACALE

Il Bilancio 2011E-Book | febbraio 2012

Va in proposito richiamata la NORMA DI COMPORTAMENTO DEL COLLEGIO SINDACALE n. 9 approvata dal CNDCEC il 16 marzo 2011 “ATTIVITÀ DEL COLLEGIO SINDACALE IN CASO DI OMISSIONE DEGLI AMMINISTRATORI”, precisando che i sindaci sono chiamati a svolgere funzio-ni vicarie dell’organo amministrativo nei casi espressamente previsti dalla legge10.

INFORMAZIONI RELATIVE AI RISCHI ED ALLE INCERTEZZEOgni impresa deve affrontare ipotesi di rischio che possono pregiudicare la continuità di rima-

nere sul mercato; tali ipotesi di rischio possono riguardare la capacità dell’impresa di competere o di mantenere gli equilibri economici-fi nanziari indispensabili per una gestione economica oppure possono riguardare la sua immagine sul mercato o la qualità dei suoi prodotti o servizi.

Compito degli amministratori è quindi quello di defi nire il livello di “rischio accettabile” e di dimo-strare l’impegno profuso per mantenerlo nei livelli defi niti.

Nel documento “LA RELAZIONE SULLA GESTIONE ART. 2428 CODICE CIVILE”, emanato dal CNDCEC il 14 gennaio 2009, viene suggerita una metodologia circa la valutazione dei RISCHI, cui si rimanda, e dove in sintesi si sottolinea come il RISCHIO, inteso come evento che può produrre effetti negativi, può essere distinto in:

RISCHIO ESTERNO provocato da eventi esogeni all’azienda, quali ad esempio la competi-zione, il contesto socio-economico e geo-politico, il contesto normativo e regolamentare, gli eventi naturali ecc….

RISCHIO INTERNO che dipende da fattori endogeni, quali la strategia aziendale, i modelli organizzativi e di governance ed in generale collegati alle azioni poste in essere dall’azienda per il perseguimento dei propri obiettivi.

RISCHIO INERENTE è il rischio ipotizzabile in assenza di qualsiasi attività di controllo e mi-tigazione del rischio stesso.

RISCHIO RESIDUO: è il rischio che rimane in capo all’impresa successivamente alla messa in atto delle azioni mitigatrici.

Una corretta amministrazione (e di conseguenza il sistema dei controlli11) dovrà in sintesi:

comprendere il contesto in cui si opera;

identifi care i rischi inerenti o potenziali;

valutare i rischi;

individuare le azioni di mitigazione.

3. I DOVERI DEL COLLEGIO SINDACALE

Il CNDCEC in data 15/12/2010 ha emanato il documento: “NORME DI COMPORTAMENTO DEL COLLEGIO SINDACALE” che “suggeriscono e raccomandano il comportamento professionale da 10 Riferimenti normativi sono: artt. 2367, co. 1 e 2 .; 2385 co. 3; 2386 co. 5; 2406, co. 1; 2458; 2458, co. 2, 2485 e 2487, c.c.. 11 Il Revisore Legale deve operare richiamandosi ai Principi di Revisione n. 315 (La comprensione dell’impresa e del suo contesto e la valutazione dei rischi

di errori signifi cativi) e n. 330 (Le procedure di revisione in risposta ai rischi identifi cati e valutati).

257 CAPITOLO 10 | IL COLLEGIO SINDACALE

Il Bilancio 2011E-Book | febbraio 2012

adottare per svolgere correttamente l’incarico di sindaco”. Nella “premessa” viene inoltre precisato che tali norme sono da intendersi quali norme di deontologia professionale per tutti gli iscritti all’Albo e tali norme sono entrate in vigore dal 1° gennaio 2011.

La norma al CAPO 3 “DOVERI DEL COLLEGIO SINDACALE” fi ssa i seguenti:

PRINCIPI DI EFFETTUAZIONE DEL CONTROLLO:

i controlli sono effettuati sulla base della diligenza professionale richiesta dalla natura dell’in-carico, che determina una obbligazione di mezzi e non di risultato;

nella propria attività di vigilanza il collegio applica una modalità di selezione dei controlli ba-sata sulla identifi cazione e la valutazione dei rischi con modalità adeguate:

- alle dimensioni dell’impresa;

- ad altre caratteristiche, anche organizzative, specifi che dell’impresa.

IL CRITERIO

Nell’effettuare l’identifi cazione dei rischi, il Collegio determina:

- I RISCHI GENERICI

- I RISCHI SPECIFICI

attribuendo agli stessi una diversa profondità e periodicità di controllo.

Il criterio raccomandato consiste quindi nell’effettuare la valutazione esprimendo un giudi-zio professionale sul seguente parametro: un professionista terzo ragionevole ed informato, dopo aver considerato i fatti e le circostanze specifi che conosciute dal Collegio, trarrebbe in quel momento la conclusione che i rischi sarebbero stati eliminati o ridotti ad un livello accet-tabile mediante l’applicazione delle misure proposte?.

Se tale analisi dovesse evidenziare la necessità di applicare misure di salvaguardia in rela-zione a concreti RISCHI che potrebbero comportare VIOLAZIONI DI LEGGE O DI STATUTO ovvero la mancata o inesatta applicazione dei principi di corretta amministrazione, il Collegio deve richiedere agli amministratori la attuazione delle opportune azioni correttive, la cui rea-lizzazione va monitorata nel corso dell’incarico onde così verifi carne l’effi cacia. Se tali azioni non sono ritenute suffi cienti il Collegio adotta le opportune iniziative previste dalla Legge per rimuovere le violazioni.

METODOLOGIA APPLICABILE PER MONITORARE I RISCHI AZIENDALIIl principio viene scelto anche sulla base delle migliori pratiche internazionali ed è basato sulla

ANALISI DEL RISCHIO (RISK APPROACH) che rappresenta l’elemento ESSENZIALE DELLA VI-GILANZA.

La tutela e l’integrità del valore/patrimonio aziendale impone che i rischi (che possono essere di varia natura) siano opportunamente fronteggiati. Discende quindi che la GESTIONE AZIENDALE vada considerata come un sistema di rischi che devono essere interpretati e prevenuti. I RISCHI

258 CAPITOLO 10 | IL COLLEGIO SINDACALE

Il Bilancio 2011E-Book | febbraio 2012

hanno diversa natura ma il comune denominatore è di costituire un DANNO ECONOMICO a ca-rico dell’Azienda qualora si verifi chino: ne consegue che “la gestione del RISCHIO” costituisce un elemento di gestione indispensabile affi nchè, con ragionevolezza, si possano perseguire i fi ni aziendali.

In estrema sintesi si può defi nire:

RISCHIO INERENTE: tutto ciò che potrebbe, in via teorica, impedire all’impresa di consegui-re i suoi obiettivi nell’ipotesi che il sistema di controllo non sia operativo.

RISCHIO RESIDUO: la diretta conseguenza delle minacce/vulnerabilità che riescono a su-perare il sistema di controllo interno.

CONTROLLO INTERNO:

i) Va inteso come il complesso di regole, di procedure e di strutture organizzative che devo-no assicurare ex ante che l’attività sociale sia svolta con effi cienza ed effi cacia nel rispetto delle regole e nella consapevolezza dei rischi gestionali assunti, da valutare coerentemen-te con i principi di una sana e prudente gestione.

ii) È fi nalizzato alla prevenzione dei RISCHI o al superamento delle CRITICITÀ quando il rischio si è manifestato.

Ne consegue che il sistema dei RISCHI deve essere oggetto di mappatura proprio per ridurre l’impatto dei rischi sulle decisioni intraprese per la corretta gestione.

Le categorie ricorrenti di RISCHI possono ricondursi a:

a. Rischi fi nanziari;

b. di Approvvigionamento;

c. di Vendita;

d. del Mercato di Lavoro;

e. del Settore ove opera l’azienda;

f. Ambientali;

g. Inasprimenti normativi;

h. Reputazionali;

i. Strategici;

j. Operativi dovuti a comportamenti umani.

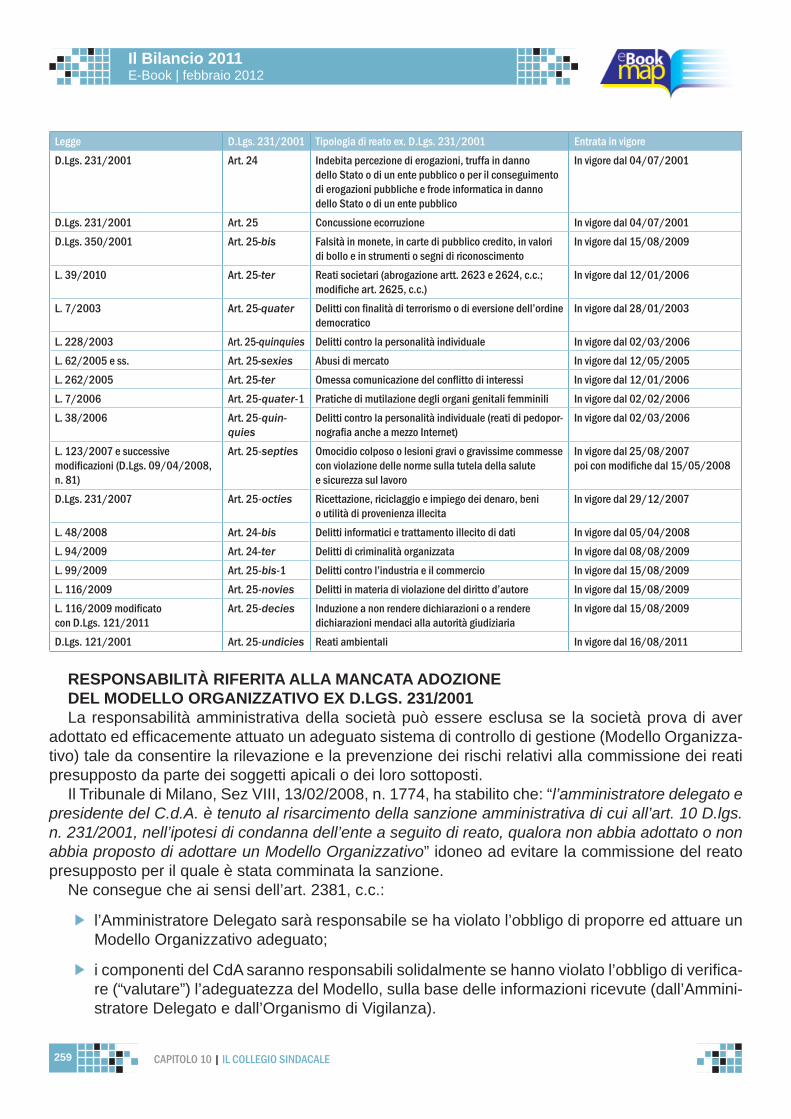

Ora a questi rischi si sono aggiunti i RISCHI DA REATO connessi con l’introduzione del D.Lgs. 231/2001, che sono riepilogati nella seguente tabella riepilogativa:

259 CAPITOLO 10 | IL COLLEGIO SINDACALE

Il Bilancio 2011E-Book | febbraio 2012

Legge D.Lgs. 231/2001 Tipologia di reato ex. D.Lgs. 231/2001 Entrata in vigoreD.Lgs. 231/2001 Art. 24 Indebita percezione di erogazioni, truffa in danno

dello Stato o di un ente pubblico o per il conseguimento di erogazioni pubbliche e frode informatica in danno dello Stato o di un ente pubblico

In vigore dal 04/07/2001

D.Lgs. 231/2001 Art. 25 Concussione ecorruzione In vigore dal 04/07/2001D.Lgs. 350/2001 Art. 25-bis Falsità in monete, in carte di pubblico credito, in valori

di bollo e in strumenti o segni di riconoscimentoIn vigore dal 15/08/2009

L. 39/2010 Art. 25-ter Reati societari (abrogazione artt. 2623 e 2624, c.c.; modifi che art. 2625, c.c.)

In vigore dal 12/01/2006

L. 7/2003 Art. 25-quater Delitti con fi nalità di terrorismo o di eversione dell’ordine democratico

In vigore dal 28/01/2003

L. 228/2003 Art. 25-quinquies Delitti contro la personalità individuale In vigore dal 02/03/2006L. 62/2005 e ss. Art. 25-sexies Abusi di mercato In vigore dal 12/05/2005L. 262/2005 Art. 25-ter Omessa comunicazione del confl itto di interessi In vigore dal 12/01/2006L. 7/2006 Art. 25-quater-1 Pratiche di mutilazione degli organi genitali femminili In vigore dal 02/02/2006L. 38/2006 Art. 25-quin-

quiesDelitti contro la personalità individuale (reati di pedopor-nografi a anche a mezzo Internet)

In vigore dal 02/03/2006

L. 123/2007 e successive modifi cazioni (D.Lgs. 09/04/2008, n. 81)

Art. 25-septies Omocidio colposo o lesioni gravi o gravissime commesse con violazione delle norme sulla tutela della salute e sicurezza sul lavoro

In vigore dal 25/08/2007 poi con modifi che dal 15/05/2008

D.Lgs. 231/2007 Art. 25-octies Ricettazione, riciclaggio e impiego dei denaro, beni o utilità di provenienza illecita

In vigore dal 29/12/2007

L. 48/2008 Art. 24-bis Delitti informatici e trattamento illecito di dati In vigore dal 05/04/2008L. 94/2009 Art. 24-ter Delitti di criminalità organizzata In vigore dal 08/08/2009L. 99/2009 Art. 25-bis-1 Delitti contro l’industria e il commercio In vigore dal 15/08/2009L. 116/2009 Art. 25-novies Delitti in materia di violazione del diritto d’autore In vigore dal 15/08/2009L. 116/2009 modifi cato con D.Lgs. 121/2011

Art. 25-decies Induzione a non rendere dichiarazioni o a rendere dichiarazioni mendaci alla autorità giudiziaria

In vigore dal 15/08/2009

D.Lgs. 121/2001 Art. 25-undicies Reati ambientali In vigore dal 16/08/2011

RESPONSABILITÀ RIFERITA ALLA MANCATA ADOZIONE DEL MODELLO ORGANIZZATIVO EX D.LGS. 231/2001La responsabilità amministrativa della società può essere esclusa se la società prova di aver

adottato ed effi cacemente attuato un adeguato sistema di controllo di gestione (Modello Organizza-tivo) tale da consentire la rilevazione e la prevenzione dei rischi relativi alla commissione dei reati presupposto da parte dei soggetti apicali o dei loro sottoposti.

Il Tribunale di Milano, Sez VIII, 13/02/2008, n. 1774, ha stabilito che: “l’amministratore delegato e presidente del C.d.A. è tenuto al risarcimento della sanzione amministrativa di cui all’art. 10 D.lgs. n. 231/2001, nell’ipotesi di condanna dell’ente a seguito di reato, qualora non abbia adottato o non abbia proposto di adottare un Modello Organizzativo” idoneo ad evitare la commissione del reato presupposto per il quale è stata comminata la sanzione.

Ne consegue che ai sensi dell’art. 2381, c.c.:

l’Amministratore Delegato sarà responsabile se ha violato l’obbligo di proporre ed attuare un Modello Organizzativo adeguato;

i componenti del CdA saranno responsabili solidalmente se hanno violato l’obbligo di verifi ca-re (“valutare”) l’adeguatezza del Modello, sulla base delle informazioni ricevute (dall’Ammini-stratore Delegato e dall’Organismo di Vigilanza).

260 CAPITOLO 10 | IL COLLEGIO SINDACALE

Il Bilancio 2011E-Book | febbraio 2012

Sempre ai sensi dell’art. 2403, c.c., i componenti del Collegio Sindacale saranno solidalmente responsabili se hanno violato l’obbligo di vigilare sull’adeguatezza del Modello.

I REATI PRESUPPOSTO “SICUREZZA E TUTELA LAVORO” E “REATI AMBIENTALI”12

Nella tematica dei reati presupposto di cui al D.Lgs. 231/2001 assumono particolare rilievo i reati ru-bricati all’art. 25-septies “Omicidio colposo e lesioni gravi o gravissime commesse con violazione delle norme sulla tutela della salute e sicurezza sul lavoro”, nonché all’art.25 undecies “Reati ambientali”.

A tale proposito, pur in estrema sintesi, con riferimento ai reati di cui all’art. 25-septies occorre sottolineare:

la natura colposa dei delitti di lesioni gravi e gravissime e di omicidio colposo13;

l’esistenza di un articolo del D.Lgs. 81/2008, in specie l’art. 30, che espressamente individua i requisiti che deve possedere il modello di organizzazione e gestione ai fi ni della sicurezza e, in particolare:

- gli adempimenti di sicurezza che il modello deve assicurare:

- la necessità di ricorrere ad idonei sistemi di registrazione delle attività;

- la necessità di un’adeguata articolazione di funzioni per assicurare verifi ca, valutazione gestione e controllo del rischio;

- la necessità di un idoneo sistema disciplinare;

- la necessità di un sistema di controllo sull’attuazione del modello;

- l’obbligo di riesame e aggiornamento del modello stesso a fronte di violazioni signifi cative delle norme in tema di sicurezza, di mutamenti dell’organizzazione e/o delle attività in re-lazione al progresso scientifi co e tecnologico;

ai sensi dell’art. 30, co. 5, D.Lgs. 81/2008, la presunzione di conformità per le parti corrispon-denti, in sede di prima applicazione, dei modelli di organizzazione aziendale defi niti confor-memente alle Linee guida UNI - INAIL per un sistema di gestione della salute e sicurezza sul lavoro del 28/09/2001 o al British Standard OHSAS 18001:2007;

il riconoscimento, ai sensi dell’art. 16, co. 3, D.Lgs. 81/2008, assegnato al modello di organiz-zazione in tema di sicurezza di fungere da adempimento all’obbligo di vigilanza richiesta al datore di lavoro che ricorra alla delega di funzione nei confronti del/dei destinatari di delega alla sicurezza14.

12 Parte curata dall’avv. Guglielmo Guglielmi, avvocato penalista in Torino.13 La natura colposa dei reati in esame se da un lato rende problematica l’individuazione del requisito dell’interesse o vantaggio da parte dell’ente, dall’altro

rende assolutamente opportuno che il modello individui misure che inibiscano l’eventuale riferibilità di condotte illecite alla politica di impresa dell’ente o peggio all’obbiettivo di risparmiare sui costi della sicurezza.

Infatti la Giurisprudenza è orientata ad individuare la sussistenza dell’interesse non tanto facendo riferimento alla volontà del soggetto attivo quanto de-ducendolo dall’oggettiva riconducibilità della violazione alla norma antinfortunistica, fonte di responsabilità per il reato presupposto di lesioni/omicidio, alla più generale politica dell’impresa (in tal senso cfr. Trib. Trani Sez. Dist. Molfetta, 11/01/2010).

14 Si rammenta che la delega di funzioni nell’ambito della sicurezza deve, ai sensi dell’art. 16, D.Lgs. 81/2008, rispondere ai seguenti requisiti: 1) risultare da atto scritto recante data certa; 2) possesso da parte del delegato di tutti i requisiti di professionalità ed esperienza richiesti dalla specifi ca nettare delle funzioni delegate; 3) attribuzione al delegato di tutti i poteri di organizzazione, gestione e controllo richiesti dalla specifi ca natura delle funzioni delegate; 4) accettazione dalle delega per iscritto da parte del delegato; 5) adeguata e tempestiva pubblicità della delega.

261 CAPITOLO 10 | IL COLLEGIO SINDACALE

Il Bilancio 2011E-Book | febbraio 2012

Con riferimento invece al tema dei reati ambientali, si segnala che in data 16/08/2011 è entrato in vigore il D.Lgs. 121/2011 che ha recepito la Direttiva 2008/99/CE sulla tutela penale dell’ambiente e la Direttiva 2009/123/CE, relativa all’inquinamento provocato dalle navi.

Con riferimento a tale innovazione legislativa si segnalano:

l’introduzione nell’ambito dell’art. 25-undecies tra i reati-presupposto di due nuovi reati che dal 16/08/2011 sono stati inseriti nel codice penale e cioè i reati di “uccisione, distruzione, cattura, prelievo, detenzione di esemplari di specie animali o vegetali selvatiche protette” (art. 727-bis, c.p.) e di “distruzione o deterioramento di habitat all’interno di un sito protetto” (art. 733-bis, c.p.);

l’inserimento tra i reati presupposto di reati previsti dal cd. T.U. ambientale (D.Lgs. 152/2006) in materia di:

- scarico di sostanze e/o materiali inquinanti da navi ed aeromobili (art. 137, co.13);

- gestione dei rifi uti (art. 256, co. 1, 4, 6);

- realizzazione o gestione di discarica non autorizzata (art. 256, co. 3, 4);

- divieti di miscelazione (art. 256, co. 5);

- omessa bonifi ca (art. 257);

- falsità in certifi cati di analisi (art. 258, co. 4);

- traffi co illecito di rifi uti (art. 259, 260, co. 1, 2);

- SISTRI - Sistema di controllo della tracciabilità dei rifi uti (art. 260-bis, co. 6, 7, 8);

- qualità dell’aria e superamento valori limite di emissione (art. 279, co. 2, 5);

nonché di reati previsti da altre norme ambientali in materia di

- inquinamento provocato dalle navi (artt. 8 e 9, D.Lgs. 202/2007)

- produzione e commercio di sostanze lesive dell’ozono atmosferico (art. 3, co. 6, L. 549/1993)

- commercio internazionale di specie animali e vegetali in via di estinzione (artt. 1 e 2, L. 150/199215

la natura contravvenzionale di quasi tutti i reati ambientali previsti e dunque la natura colposa di molte fattispecie16

15 In considerazione della particolare complessità della materia, appare necessario un approccio adeguato nella verifi ca degli adempimenti in materia ambientale; ad esempio, con riferimento ai reati in tema di scarico di acque refl ue, occorrerà adottare misure volte ad assicurare nel tempo l’effi cienza degli impianti di depurazione, anche attraverso una periodica manutenzione mentre, in tema di rifi uti, saranno necessarie misure volte alla corretta in-dividuazione dei rifi uti prodotti, alla preventiva verifi ca dei requisiti richiesti (autorizzazioni, iscrizioni…) in capo agli smaltitori, la verifi ca del rispetto dei divieti di miscelazione.

Appare altresì opportuna l’adozione di regole comportamentali indirizzate al rispetto delle prescrizioni amministrative presenti nelle eventuali autorizza-zioni nonché di misure di controllo e risposta a fronte del verifi carsi di incidenti ad impatto ambientale.

16 Tale natura rende assolutamente opportuna, al fi ne di scongiurare la responsabilità dell’ ente ex D.Lgs. 231/2011 l’adozione di apposite misure che dimo-strino l’esistenza di una adeguata politica ambientale dell’impresa volta al rispetto di ogni adempimento normativo in materia in modo da scongiurare la riferibilità di eventuali violazioni all’assenza di una precisa politica ambientale della società o, peggio, al modus operandi dell’ente medesimo.

262 CAPITOLO 10 | IL COLLEGIO SINDACALE

Il Bilancio 2011E-Book | febbraio 2012

l’assenza di qualunque richiamo legislativo a sistemi di gestione ambientale (ad. es. ISO 14001, EMAS), a differenza di quanto visto con riferimento all’art. 30, co. 5, D.Lgs. 81/200817.

LA VIGILANZA DEL COLLEGIO SINDACALEI controlli sono declinati dal SINDACO attraverso la propria:

COMPETENZA;

ESPERIENZA PROFESSIONALE;

maturate in attività specifi che in correlazione delle dimensioni e delle caratteristiche proprie dell’impresa (SPECIFICITÀ DEL CONTROLLO).

L’art. 2403, c.c., dispone: “Il collegio sindacale vigila sull’osservanza della legge e dello statuto, sul rispetto dei principi di corretta amministrazione ed in particolare sull’adeguatezza dell’assetto organizzativo, amministrativo e contabile adottato dalla società e sul suo concreto funzionamento”.

Ne consegue che il collegio sindacale, con riferimento al controllo sull’adeguatezza dell’assetto organizzativo e del suo concreto funzionamento, assume anche il ruolo di organo sociale preposto al controllo dei rischi di impresa18.

L’art. 2403-bis, co. 3, prevede che “Gli accertamenti eseguiti devono risultare dal libro previsto all’art. 2421 1° comma n. 5”.

L’art. 2429, co. 2, prevede “Il Collegio Sindacale deve riferire all’assemblea sui risultati dell’e-sercizio sociale e sull’attività svolta nell’adempimento dei propri doveri, e fare le osservazioni e le proposte in ordine al bilancio ed alla sua approvazione, con particolare riferimento all’esercizio della deroga di cui all’art. 2423,quarto comma. Il Collegio Sindacale, se esercita la Revisione Legale, redige anche la relazione prevista dall’art.14 D.Lgs.39/2010”.

Pertanto, in sintesi: il Collegio Sindacale deve riferire a mezzo della predetta relazione ex art. 2429, c.c., in occasione della assemblea dei soci che deve approvare il bilancio di esercizio:

a) sui risultati conseguiti alla chiusura dell’esercizio sociale;

b) circa l’attività svolta nell’ambito dei propri doveri;

c) circa le eventuali osservazioni al bilancio specie con riferimento all’esercizio della deroga di cui all’art. 2423, co. 4, c.c.;

d) circa le proposte alla sua approvazione, non approvazione o richiesta di modifi che del bilan-cio, così come risulta predisposto dall’organo gestorio;

e) sulla attività svolta in tema di vigilanza di cui all’art. 2403, c.c.;

f) sull’adozione del MODELLO ORGANIZZATIVO E GESTIONALE ex D.Lgs. 231/2001.

17 Sebbene il legislatore abbia omesso qualsiasi riferimento alla valenza di tali approcci alla materia ambientale si ritiene in ogni caso possa essere utilmen-te speso in sede processuale l’adozione di un sistema di gestione ambientale da parte dell’ente a dimostrazione dell’esistenza di una specifi ca sensibilità ambientale per la materia e di una programmazione e proceduralizzazione delle relative attività.

Si sottolinea, infi ne, pur in assenza di indicazioni normative al riguardo, l’utilità di sistemi di registrazione, controllo e tempestiva revisione del sistema di gestione o delle procedure comunque adottate, anche alla luce dell’art. 7, co. 4, lett. a), D.Lgs. 231/2001 per cui l’effi cace attuazione del modello richiede “una verifi ca periodica e l’eventuale modifi ca dello stesso quando sono scoperte signifi cative violazioni delle prescrizioni ovvero quando intervengono mutamenti nell’organizzazione o nell’attività”.

18 Il collegamento con il D.Lgs. 231/2001 diviene immediato ed è da ricercarsi nella attività di vigilanza sull’adeguatezza dell’assetto organizzativo, ammini-strativo e contabile adottato dalla società e sul suo concreto funzionamento.

263 CAPITOLO 10 | IL COLLEGIO SINDACALE

Il Bilancio 2011E-Book | febbraio 2012

La relazione al bilancio19 costituisce una sorta di rendicontazione dell’attività di controllo svolta dal collegio sindacale attraverso un processo informativo rivolto ai soci, ai creditori sociali ed ai terzi a vario titolo interessati all’impresa.

Il Collegio Sindacale verbalizza lo svolgimento e le conclusioni del lavoro svolto e riassu-me poi gli elementi descrittivi dell’attività di vigilanza posta in essere in un apposito paragra-fo della relazione ex art. 2429, c.c., da proporre all’assemblea in occasione dell’approvazione del bilancio di esercizio.

Il Revisore Legale svolge invece ai sensi dell’art.14, D.Lgs. 39/2010, un’attività indirizzata alla:

a) verifi ca nel corso dell’esercizio della regolare tenuta della contabilità sociale e della corretta rilevazione dei fatti di gestione nelle scritture contabili;

a) espressione, con apposita relazione, di un giudizio sul bilancio e che lo stesso corrisponda alle risultanze delle scritture contabili.

3.1. Dovere di vigilanza sull’osservanza della legge e dello statutoSi tratta in sostanza di verifi care la conformità degli atti e delle delibere sociali alle norme di leg-

ge ed alle disposizioni dello statuto. Per l’esercizio del suddetto dovere il collegio sindacale dovrà riunirsi almeno ogni 90 giorni (art. 2404, c.c.). È importante sottolineare che il collegio sindacale dovrà vigilare sul rispetto delle specifi che disposizioni di legge che regolamentano il settore in cui viene ad essere esercitata l’attività d’impresa. Il riferimento è in particolare rivolto alle specifi che autorizzazioni amministrative e al mantenimento dei requisiti necessari richiesti per lo svolgimento dell’attività, condizioni che garantiscono il requisito della continuità di funzionamento dell’impresa. La vigilanza dovrà essere esercitata mediante:

1. l’acquisizione delle informazioni in merito da parte del soggetto incaricato del controllo con-tabile (ora Revisione Legale), qualora nominato, per gli aspetti di propria competenza;

2. la partecipazione alle riunioni degli organi sociali, l’ottenimento di informazioni da parte degli amministratori delegati e con l’esercizio degli autonomi atti di controllo che competono ai sindaci;

3. l’espletamento di operazioni di ispezione e controllo;

4. la lettura dei verbali precedenti.

3.2. Vigilanza sul rispetto dei principi di corretta amministrazioneAi sindaci non compete un controllo di merito sull’opportunità e la convenienza delle scelte di

gestione dell’organo amministrativo, ma un approfondimento degli aspetti di legittimità delle scelte stesse.

Il controllo e la vigilanza sulla gestione dell’impresa sono affi dati al collegio sindacale. La funzio-ne primaria del collegio sindacale è quindi quella di vigilare sulla legalità e sulla correttezza dell’am-19 L’art. 2429, co. 2, c.c., sancisce la predisposizione di due relazioni al progetto di bilancio: - quella del collegio sindacale; - quella del soggetto incaricato al controllo contabile ora REVISIONE LEGALE.

264 CAPITOLO 10 | IL COLLEGIO SINDACALE

Il Bilancio 2011E-Book | febbraio 2012

ministrazione della società. Il controllo di legalità riguarda il rispetto formale e sostanziale delle leggi e naturalmente il rispetto della normativa che caratterizza il settore in cui opera l’impresa; il controllo dovrà quindi riguardare l’analisi della conformità degli atti e delle deliberazioni degli organi sociali. Per quanto concerne il controllo riguardante l’osservanza dei principi di corretta amministrazione, esso si esplica sostanzialmente nel verifi care:

che, in base alla natura del loro incarico, gli amministratori agiscano con la diligenza correlata alla natura dell’incarico, diligenza riconducibile al concetto di diligenza professionale;

che l’apparato organizzativo dell’impresa sia adeguato alle operazioni di gestione poste in essere;

che la società risulti debitamente patrimonializzata20 e che le risorse fi nanziarie dell’impresa siano adeguate a sostenere l’attività gestoria affi nché l’indebitamento non costituisca un fatto pregiudizievole alla continuità della gestione21;

che, qualora necessitino investimenti, questi siano valutati in termini ragionevoli affi nché il capitale necessario all’operazione di investimento, in correlazione con l’utile sperato sia con-tenuto in termini di congruità e di rischio.

Tenuto conto che l’impresa, attraverso la programmazione/pianifi cazione, deve rendere razionali le scelte strategiche del suo divenire, diventa inevitabile che essa si doti di opportuni strumenti amministrativi per monitorare la gestione. I sistemi di controllo dovranno quindi raffrontare la coe-renza delle scelte aziendali con gli obiettivi perseguiti, analizzando i risultati intermedi consuntivi e preconsuntivi. I report redatti periodicamente dovranno tener conto delle informazioni derivanti dai processi produttivi, dai mercati, dai processi di investimento, dai rapporti con i soggetti fi nanziatori, ecc…. A questo specifi co proposito è opportuno rilevare che in questo ampio quadro informativo – oltre al contributo fornito dall’analisi del bilancio di esercizio, anche volto all’acquisizione degli indicatori che, seppur in sintesi, esprimono con effi cacia i risultati reddituali, la struttura di solidità fi nanziaria e la capacità dell’impresa di generare o consumare risorse – occorre fare ricorso anche alla redazione del business plan o piano previsionale.

Il business plan costituisce il tipico strumento di gestione interna indispensabile per fornire una guida alle scelte aziendali e per permettere all’impresa di presentarsi sul mercato in caso di ricer-ca di fonti di fi nanziamento o di partner fi nanziari o per ottenere, a vario titolo, contributi. Esso si presenta quindi come un piano a medio periodo che fornisce sia le previsioni reddituali che quelle degli equilibri fi nanziari: è in sostanza il risultato della attività di pianifi cazione. Pur non esistendo un modello standard, il business plan22, 23 deve considerare la struttura aziendale, i prodotti/servizi, il 20 In merito all’adeguatezza va rilevata l’importanza della adeguatezza del capitale sociale da cui discende l’espresso obbligo, da parte degli amministratori: - di convocare senza indugio l’assemblea in caso di perdite ai sensi degli artt. 2446 e 2447, c.c.; - di accertare e di iscrivere nel registro delle imprese il verifi carsi della causa di scioglimento ex art. 2485, co. 1, c.c..21 B. Quatraro - AA.VV. “La riforma dl diritto societario” a cura di G. Lo Cascio, Vol. 6, Giuffrè Milano, 2003, p. 326 in cui “(…) non è conforme ai principi di

correttezza l’amministratore che compia operazioni di puro azzardo o che superino i limiti dell’ordinario rischio di impresa o che siano compiute in un contesto inadeguato di mezzi economici e fi nanziari”.

22 Per un approfondimento sul tema, si rinvia al Libro MAP n. 7, “Le scelte di fi nanza aziendale. Il ruolo di amministratori e sindaci”, ed. settembre 2004.23 Va rilevato il “ruolo” del dottore commercialista che diviene il “soggetto” che sintetizza e coordina i processi di aggregazione e selezione dei dati, assu-

mendo così la funzione di “garante” del tecnicismo di costruzione dei piani gestionali di impresa, piani che assumono una funzione interna all’impresa volta ad illustrare le conseguenze economiche, fi nanziarie e patrimoniali di determinate decisioni e una esterna all’impresa, volta ad illustrare il progetto imprenditoriale ai terzi (potenziali nuovi soci, banche, soggetti fi nanziatori, ecc…).

Il “commercialista” diventa anche il soggetto che crea/collabora alla creazione di un sistema di comunicazione effi ciente e credibile con il sistema banca-rio e “razionalizza” le informazioni, collaborando alla predisposizione dei dati quantitativi atti alla analisi dei rischi fi nanziari (affi dabilità dei dati contabili, della struttura fi nanziaria e della redditività) e dei dati qualitativi atti alla analisi del rischio di imprese (politiche e performance produttive e commerciali, struttura societaria, progetti di investimento, ecc…).

265 CAPITOLO 10 | IL COLLEGIO SINDACALE

Il Bilancio 2011E-Book | febbraio 2012

settore in cui opera l’azienda, il connesso mercato di riferimento, i piani di espansione, i fabbisogni fi nanziari e le relative modalità di acquisizione di beni, attività ecc….

Pertanto, senza mai interferire sulla opportunità delle scelte gestionali, i Sindaci dovranno verifi -care che tali scelte siano conformi ai generali criteri di razionalità economica fi ssati dalle scienze di economia aziendale. Viene quindi evidenziato che il Collegio Sindacale dovrà verifi care il procedi-mento decisionale, ovvero che tali scelte siano assunte in modo informato e con la diligenza propria per l’incarico assunto e, inoltre, siano state poste in essere tutte le cautele e verifi che normalmente necessarie per assumere determinate decisioni, tra cui ovviamente rientra l’idoneità della struttura amministrativa. Ne consegue che il collegio sindacale dovrà verifi care che:

1. gli amministratori non compiano operazioni estranee all’oggetto sociale o che siano manife-stamente imprudenti o azzardate o che possano pregiudicare l’integrità del patrimonio;

2. le scelte gestionali siano ispirate al principio di corretta informazione e di ragionevolezza, ossia siano conformi ai principi dell’economia aziendale, congrue e compatibili con le risorse ed il patrimonio di cui la società dispone;

3. non vi siano interessi da parte di amministratori, sia per conto proprio che per terzi;

4. non sia compromessa l’integrità del capitale sociale; cioè che il patrimonio e le risorse azien-dali siano suffi cienti a mantenere l’equilibrio del risultato gestionale e di quello fi nanziario ve-rifi cando costantemente che il grado di indebitamento sia compatibile con la struttura azien-dale;

5. tali operazioni non siano mirate a sopprimere o modifi care i diritti attribui-ti dalla legge o dallo statuto ai singoli soci e che non siano in contrasto con le delibere assun-te dagli organi sociali;

6. gli Amministratori siano consapevoli della rischiosità e degli effetti delle operazioni compiute e se costituiscano rischio per il mantenimento della continuità aziendale.

3.3. Vigilanza sull’adeguatezza dell’assetto organizzativoIl collegio sindacale dovrà vigilare sul complesso delle direttive e delle procedure stabilite al fi ne

di garantire che il potere decisionale sia assegnato, ed effettivamente esercitato, ad un appropria-to livello di competenza e responsabilità. I requisiti di adeguatezza di una struttura organizzativa aziendale (corretto controllo interno) sono riconducibili alle seguenti condizioni:

1. che essi siano conformi alle dimensioni della società, alla natura e alle modalità di persegui-mento dell’oggetto sociale;

2. che l’organigramma aziendale identifi chi chiaramente le funzioni di responsabilità;

3. che l’attività gestionale sia effettivamente esercitata dagli amministratori;

4. che siano esistenti e ottemperate le direttive e le procedure aziendali e che sia inoltre riscon-trabile una netta separazione e contrapposizione di responsabilità nei compiti e nelle funzioni;

5. che il personale abbia una adeguata competenza a svolgere le funzioni assegnate.

266 CAPITOLO 10 | IL COLLEGIO SINDACALE

Il Bilancio 2011E-Book | febbraio 2012

Ne consegue la necessità di porre una particolare attenzione alla valutazione dell’affi dabilità del controllo interno, defi nito come un processo svolto dai seguenti soggetti:

consiglio di amministrazione;

dirigenti;

altri operatori della struttura aziendale.

Il controllo interno si prefi gge di fornire una ragionevole sicurezza (non assoluta) sulla realizza-zione degli obiettivi rientranti nella:

1. effi cacia ed effi cienza delle attività operative (economicità della gestione);

2. attendibilità delle informazioni di bilancio;

3. conformità alle leggi ed ai regolamenti.

Con l’entrata in vigore avvenuta in data 15/05/2008, D.Lgs. 09/04/2008, n. 81 (Testo Unico sulla sicurezza nei luoghi di lavoro) il dovere dei sindaci di vigilare sull’osservanza delle norme di legge relative alla sicurezza nei luoghi di lavoro assume un ruolo di assoluto rilievo. Infatti l’impresa deve mantenere aggiornata la procedura della valutazione dei rischi per la salute e la sicurezza dei la-voratori, rielaborando l’apposito documento di valutazione dei rischi e ponendo in essere adeguate misure di prevenzione e protezione dei lavoratori. La problematica è molto rilevante, attesa la sua connessione con l’art. 25-septies, D.Lgs. 231/2001 (Responsabilità amministrativa delle Società).

3.4. Vigilanza sull’adeguatezza e sul funzionamento del sistema di controllo internoIl sistema di controllo interno può intendersi come l’insieme delle direttive, delle procedure e delle

prassi operative adottate dall’impresa allo scopo di raggiungere, attraverso un adeguato processo di identifi cazione, misurazione, gestione e monitoraggio dei principali rischi, i seguenti obiettivi:

obiettivi strategici, volti ad assicurare la conformità delle scelte del management alle direttive ricevute ed all’oggetto che la società si propone di conseguire, nonché a garantire la salva-guardia del patrimonio aziendale ed a tutelare gli interessi degli stakeholders;

obiettivi operativi, volti a garantire la effi cacia e la effi cienza delle attività operative aziendali;

obiettivi di reporting, volti a garantire l’attendibilità e l’affi dabilità dei dati;

obiettivi di conformità, volti ad assicurare la conformità delle attività aziendali alle leggi ed ai regolamenti in vigore.

Un sistema di controllo interno risulta adeguato se permette la chiara e precisa indicazione dei principali fattori di rischio aziendale, ne consente il costante monitoraggio e la corretta gestione.

Il Collegio Sindacale può richiedere alla società che:

le modalità di svolgimento dell’attività di controllo interno consentano l’espressione di un giu-dizio complessivo sul sistema di controllo interno;

267 CAPITOLO 10 | IL COLLEGIO SINDACALE

Il Bilancio 2011E-Book | febbraio 2012

la funzione di controllo interno predisponga una pianifi cazione annuale dei propri interventi di controllo, nonché produca dei resoconti periodici (report) sulla attività svolta da illustrare al collegio sindacale in occasione di incontri periodici.

Il Collegio Sindacale dovrà – in base alla complessità dell’impresa – valutare il grado di indipen-denza e di competenza della funzione del controllo interno.

3.5. Vigilanza sull’adeguatezza e sul funzionamento del sistema amministrativo e contabileIl sistema amministrativo e contabile rappresenta una parte del più generale sistema di controllo

interno ed ha la funzione di fornire, con un ragionevole grado di sicurezza, l’attendibilità delle infor-mazioni desumibili dal bilancio.

Il Collegio Sindacale all’inizio del mandato dovrà:

1. valutare il sistema del controllo interno e dell’assetto amministrativo contabile mediante:

- i riferimenti e la documentazione da cui gli amministratori traggono la loro valutazione di adeguatezza;

- le riunioni con gli amministratori e con i responsabili di funzioni aziendali preposti a garan-tire e mantenere tale adeguatezza;

- il costante confronto con l’organo che svolge la funzione di controllo contabile, se diverso dal collegio sindacale;

2. procedere a sua volta ad una autonoma valutazione del sistema, evidenziando eventuali punti di debolezza e segnalandoli agli amministratori affi nché provvedano, senza indugio, a porvi rimedio;

3. accertare che le funzioni interne aziendali svolgano compiti di monitoraggio del “sistema” al fi ne di garantirne il concreto funzionamento.

Le eventuali anomalie riscontrate nel corso dell’attività di vigilanza vanno rilevate nei verbali di riunione dei sindaci e segnalate agli amministratori delegati; devono essere oggetto di informazione in sede di riunione di consiglio di amministrazione ai sensi dell’art. 2381, co. 5, c.c., e, qualora non si-ano eliminate, dovranno costituire specifi co rilievo nella relazione dei sindaci al bilancio di esercizio.

Va comunque ricordato che per l’effettivo e compiuto svolgimento dei propri doveri il Col-legio Sindacale ha a sua disposizione i poteri indicati analiticamente dall’art. 2403-bis, c.c., da cui si evince che i sindaci possono, in qualunque momento procedere, anche individual-mente.

4. IL FLUSSO INFORMATIVO E LA PROBLEMATICA DELLA VIGILANZA E DEL CONTROLLO

È necessario – attesa la sua rilevanza – richiamare il concetto di “amministrazione della società” che, in sintesi, si riconduce agli articoli del codice civile:

art. 2380-bis, c.c. (Amministrazione della società):

268 CAPITOLO 10 | IL COLLEGIO SINDACALE

Il Bilancio 2011E-Book | febbraio 2012

- la gestione dell’impresa spetta esclusivamente agli Amministratori i quali compiono le ope-razioni necessarie per l’attuazione dell’oggetto sociale.

art. 2381, c.c.:

- il Consiglio di Amministrazione, sulla base delle informazioni ricevute (dagli Amministratori Delegati) valuta l’adeguatezza dell’assetto organizzativo, amministrativo e contabile della società;

- quando elaborati esamina i piani strategici, industriali e fi nanziari della società;

- valuta, sulla base della relazione degli organi delegati, il generale andamento della gestione;

- gli organi delegati curano che l’assetto organizzativo, amministrativo e contabile sia ade-guato alla natura e alle dimensioni dell’impresa e riferiscono al CdA e al Collegio Sindacale con la periodicità fi ssata dallo statuto e in ogni caso, almeno ogni sei mesi, sul generale andamento della gestione e sulla sua prevedibile evoluzione nonché sulle operazioni di maggior rilievo per le loro dimensioni o caratteristiche effettuate dalla società e dalle sue controllate;

- gli Amministratori sono tenuti ad agire in modo informato: ciascun Amministratore può chiedere agli organi delegati che in Consiglio siano fornite informazioni relative alla gestio-ne della società;

art. 2392, c.c. (Responsabilità verso la società):

- gli Amministratori adempiono ai doveri ad essi imposti dalla Legge e dallo statuto con la DILIGENZA richiesta dalla natura dell’incarico e dalle loro specifi che competenze (art. 1176, co. 2, c.c.);

art. 2403, c.c. (Doveri del Collegio Sindacale):

- il Collegio Sindacale VIGILA sull’osservanza della Legge e dello Statuto, sul rispetto dei principi di CORRETTA AMMINISTRAZIONE ed in particolare sulla adeguatezza dell’as-setto organizzativo, amministrativo e contabile adottato dalla società e sul suo concreto funzionamento. La norma prevede che “l’adeguato assetto”24 costituisca l’elemento prima-rio nell’adempimento dell’obbligo generale degli Amministratori di gestire correttamente la Società e che l’organizzazione dell’azienda, il controllo gestionale e i processi di risk management assumano un signifi cato di giuridico rilievo. Su questa linea è improntato l’impianto del D.Lgs. 231/2001 “Responsabilità Amministrativa della Società”.

Si evidenzia come la partecipazione del Collegio Sindacale alle riunioni di CdA e nelle assemblee debba essere interpretata come una PARTECIPAZIONE INFORMATA sui temi oggetto di discussio-ne/valutazione e di deliberazione.

24 Assetto adeguato - in sintesi - rappresenta ed evidenzia la realizzazione di un sistema coordinato di procedure tra loro correlate atte ad assicurare l’effi -cienza della gestione riducendo i margini di errori che infl uiscono sull’effi cacia della gestione. L’attivazione di un idoneo funzionigramma/organigramma (con indicazione delle funzioni, dei poteri, delle deleghe di fi rma) permette di delimitare la fi liera della responsabilità della gestione.

269 CAPITOLO 10 | IL COLLEGIO SINDACALE

Il Bilancio 2011E-Book | febbraio 2012

È infatti compito del Presidente del CdA:

a) convocare il Consiglio, fi ssando all’Ordine del Giorno i punti da discutere e deliberare;

b) coordinare i lavori del Consiglio;

c) provvedere alla circolarizzazione delle informazioni sulle materie iscritte all’OdG affi nché pervengano ai Consiglieri e ai Sindaci in forma esaustiva ed in tempo utile.

4.1. Le fonti informative alla luce del disposto di cui all’art. 2381, co. 6 “Gli Amministratori sono tenuti ad agire in modo informato”La complessità degli attuali fenomeni dell’IMPRESA su cui l’attività del Collegio Sindacale deve

focalizzare la propria attività affi nché il dettame della norma di cui all’art. 1176, c.c., possa avere debito riscontro in tema di valutazione del comportamento, richiama l’indispensabile presupposto del concetto di REALE CONOSCENZA-CONOSCIBILITÀ rispetto all’UNIVERSO dei fatti della gestione sociale.

INFATTI:

1. l’UNIVERSO dei fatti ed accadimenti aziendali, nella loro dinamica e funzionale interdipen-denza, rappresenta e defi nisce la gestione sociale la quale, senza alcuna possibile eccezio-ne, si manifesta al Collegio Sindacale solamente in via “parzialmente conoscibile” e “parzial-mente conosciuta”;

2. la correlazione tra l’area di conoscenza-conoscibilità e grado di attendibilità delle informazio-ni, grado di correttezza delle informazioni fa capo all’organo gestorio (gli Amministratori);

3. Gli Amministratori sono quindi gli unici depositari della conoscenza dell’universo dei fatti e degli accadimenti aziendali e unici arbitri della loro trasmissione ai soggetti a vario titolo inte-ressati;

4. il concetto di area “conoscibile” si identifi ca sia pure a livello di campione nella struttura del sistema informativo interno;

5. Una prima valutazione circa la correttezza della fonte informativa rientra nell’ambito più ge-nerale dell’accertamento del rispetto della Legge e dello Statuto e nel controllo degli adeguati assetti organizzativi contabili ed amministrativi;

6. il dettato del’art. 2409-septies, c.c., impone lo “scambio di informazioni” tra il Collegio Sin-dacale ed il soggetto incaricato della Revisione Legale, che “devono scambiarsi tempestiva-mente le informazioni rilevanti per l’espletamento dei rispettivi compiti”.

4.2. Le fonti della conoscibilità dei fatti e degli accadimenti di gestione possono, in sintesi, ricondursi:

Fonte autonoma (originaria o diretta) della conoscenza dei fatti: è quanto i Sindaci possono direttamente apprendere in sede di verifi che, interventi in assemblea, ai CdA, nonché sulla base, tra l’altro, dei fatti ed accadimenti che possono essere portati alla loro conoscenza con riferimento agli artt. 2408, 2409, ecc…;

270 CAPITOLO 10 | IL COLLEGIO SINDACALE

Il Bilancio 2011E-Book | febbraio 2012

Fonte derivata o mediata o indiretta di conoscenza dei fatti di gestione: è l’insieme dei dati e notizie che si concretano e si riassumono nelle registrazioni contabili obbligatorie, nei do-cumenti e nelle relazioni così come provengono/pervengono direttamente ed indirettamen-te attraverso il fi ltro delle strutture aziendali e dagli amministratori. I Sindaci controllano a campione ed in un periodo di tempo necessariamente limitato i dati e le risultanze di quanto esaminato, così come messo a disposizione o a loro trasmesso. Si tratta quindi di una visione indiretta ed inevitabilmente parziale dell’universo dei fatti di gestione.

Fonte di conoscenza dei fatti di gestione avente natura eccezionale o straordinaria: consiste nelle conoscenze assunte dal Collegio Sindacale al di fuori dell’ambito istituzionale della so-cietà, per circostanze od eventi occasionali e straordinari.

4.3. Le fonti di conoscenzaNon necessariamente rifl ettono e trasmettono al Collegio Sindacale le informazioni sugli atti

ed accadimenti aziendali con assoluta garanzia di sicurezza, obiettività e neutralità. Esse FONTI possono, a monte, essere infl uenzate “intenzionalmente” ovvero “incidentalmente” dal diverso at-teggiarsi del comportamento gestorio dell’organo amministrativo così infl uenzando e modifi cando il presupposto giuridico del corretto svolgimento dei compiti istituzionali del Collegio Sindacale. Infatti, se tale infl uenza viene esercitata “intenzionalmente” con omissioni, dissimulazioni, elusioni, operazioni dolose o esercizio occulto ciò può determinare, pur in un quadro di apparente affi dabilità, una situazione distorta e fuorviante nel livello informativo.

4.4. Le operazioni dolose e/o occulteQuindi si sottraggono, inevitabilmente, alla conoscenza del Collegio Sindacale; FALSANO la

verità dell’insieme e determinano una anomalia del sistema informativo, incidendo sui risultati dei controlli. La “sensibilità” del professionista dovrà comportare una corretta valutazione, qualora per-cepita e qualifi cata, della operazione che potrebbe assumere carattere irregolare. Il criterio sancito dalla giurisprudenza (Tribunale di Milano, Sez.VII 13/11/2006, n. 12339) afferma:

“Tuttavia, l’emergere di un’eventuale lack of control abbastanza eloquente, non dà per se luogo a fattispecie di colpa presunta, ovvero di responsabilità oggettiva, incontrando, comunque, un limite intrinseco nell’attività di doloso occultamento di operazioni da parte degli amministratori. Il criterio trova anche conforto in una ricognizione comparatistica dei principali ordinamenti occidentali, dove è richiesto che il rischio di un fraudulent trading sia effettivamente conoscibile (o debba essere rico-nosciuto) in tempo utile per impedirlo”.

Si richiamano, in estrema sintesi, alcuni concetti che devono essere tenuti presenti nell’ambito della raccolta della documentazione probatoria (evidenze):

a) IL CONCETTO DI ERRORE: gli errori sono inesattezze od omissioni di valori o di informa-zioni qualitative di natura NON INTENZIONALE;

b) IL CONCETTO DI FRODE: le frodi si riferiscono a inesattezze di natura INTENZIONALE. La differenza principale tra errore e frode consiste nella intenzionalità;

a) IL CONCETTO DI SIGNIFICATIVITÀ: è l’ampiezza di una omissione o di un errore contenuto nelle informazioni (contabili) a causa della quale, alla luce delle circostanze, diventa proba-

271 CAPITOLO 10 | IL COLLEGIO SINDACALE

Il Bilancio 2011E-Book | febbraio 2012

bile che il giudizio di una persona ragionevole che si affi da a tali informazioni cambierebbe o sarebbe infl uenzato dall’omissione o errore (Defi nizione tratta dallo Statement of Financial Accounting Concepts n. 2 del FASB);

a) IL CONCETTO DI EVIDENZA: è costituita dai dati contabili e da tutte le informazioni proba-torie a supporto dei valori iscritti in bilancio. L’evidenza suffi ciente e adeguata deve essere ottenuta mediante indagine, osservazione, ricerche e conferme per ottenere una base ragio-nevole per emettere un parere professionale sul bilancio in esame.

4.5. Vigilanza e controllo: differenziazioniOccorre distinguere tra la funzione di vigilanza e la funzione di controllo, e considerare se nel

contesto in esame le due funzioni rappresentino sostanzialmente una medesima fattispecie oppu-re se trattasi di metodologie di verifi che differenziate. Giova richiamare la precisazione: “La legge distingue le funzioni di vigilanza da quelle di controllo in considerazione della diversità dei poteri che le caratterizzano: la vigilanza consiste nell’osservazione e nel potere di segnalazione all’am-ministratore delle defi cienze e disfunzioni rilevate affi nchè provvedano alla correzione; il controllo si esplica su singoli atti o su serie di atti e, in caso di esito negativo, comporta la richiesta di pronto intervento correttivo da parte dell’amministratore ed il potere di segnalazione all’assemblea dei soci in determinati casi ed eventualmente anche, nei casi di gravità, il potere di denuncia al tribunale (cfr. artt. 2408 e 2409 c.c.)”25.

Con riferimento al controllo societario il termine controllo assume diversi signifi cati, riconducibili al concetto di potere di verifi ca delle conformità rispetto ad un modello di riferimento. Le tipologie di controllo possono quindi riguardare il controllo:

formale;

sostanziale:

di Merito;

di Correttezza: quest’ultimo rappresenta il principio cardine di tutto il diritto societario.

Detto controllo è affi dato al Collegio Sindacale e trova nell’art. 2381, c.c., il riferimento agli ade-guati assetti organizzativi, nel quale si colloca la tematica del Modello ex D.Lgs. 231/2001.

Il Collegio Sindacale ha quindi una funzione di vigilanza anche sugli assetti organizzativi e di conseguenza sull’adeguatezza del Modello ex D.Lgs. 231/2001.

5. I FLUSSI INFORMATIVI TRA GLI ORGANI SOCIALI

5.1. I rapporti con il revisore legaleIl Collegio Sindacale ha rapporti diretti ed autonomi con il REVISORE LEGALE scambiando dati ed in-

formazioni rilevanti per l’espletamento dei rispettivi compiti di controllo; inoltre ai Sindaci compete anche il compito sancito dall’art. 13, D.Lgs. 39/2010, in occasione della nomina o revoca del Revisore Legale.

25 Fonte: “Legge di stabilità: Le modifi che all’organizzazione delle società di capitali”, il commento di VINCENZO Salafi a - Le società n. 12/2011, pag. 1422.

272 CAPITOLO 10 | IL COLLEGIO SINDACALE

Il Bilancio 2011E-Book | febbraio 2012

L’art. 2409-septies, c.c., prevede:

i rapporti con il revisore legale o con la società di revisione legale consistono in uno scambio di informazioni tra il collegio sindacale ed il soggetto incaricato della revisione legale dei conti (se presente) per l’espletamento dei rispettivi compiti. Costituiscono oggetto di scambio i dati e le informazioni rilevanti per lo svolgimento dell’attività di vigilanza con particolare riferimen-to, in relazione al tipo di controllo effettuato dal soggetto incaricato della revisione legale, agli elementi di natura contabile che possano costituire indizi di un comportamento illegittimo o comunque anomalo da parte della società;

con riferimento all’attività di controllo26 del bilancio, in occasione delle fasi conclusive del pro-cesso di revisione il collegio sindacale dovrà richiedere al revisore:

- il contenuto del giudizio che sarà emesso sul bilancio;

- le notizie in ordine a problematiche relative al bilancio e alla relazione sulla gestione.

5.2. Modello organizzativo e gestionale ex D.Lgs. 231/2001: i rapporti con l’organismo di vigilanzaIl D.Lgs. 231/2001 attribuisce rilevanza esterna ai requisiti di organizzazione e controllo degli enti

collettivi. La fi nalità è quella di prevenire e reprimere i comportamenti illegali posti in essere dagli ammini-

stratori nell’interesse o a vantaggio degli enti collettivi, colpendo direttamente il patrimonio di questi ultimi. Infatti vi è l’espressa previsione dell’obbligo degli enti di dotarsi di un assetto organizzativo e di sistemi di controllo idoneo a prevenire la commissione di illeciti da parte dei soggetti apicali o dai loro sottoposti.

La violazione dell’obbligo degli enti di dotarsi di un adeguato assetto organizzativo comporta l’insorgere di una “colpa di organizzazione” che:

consente di estendere la responsabilità all’ente che non ha adottato un assetto organizzativo adeguato ed idoneo a prevenire la commissione dell’illecito;

evita l’attribuzione della responsabilità sulla base di criteri oggettivi;

agevola l’accertamento delle responsabilità, invertendo l’onere della prova della colpevolezza.

Il compito di vigilare sul funzionamento e l’osservanza del Modello ex D.Lgs. 231/2001 è affi dato all’ORGANISMO DI VIGILANZA (OdV), organismo dotato di autonomi poteri di iniziativa e di con-trollo.

5.2.1. I compiti e i poteri dell’OdVI compiti istituzionali dell’OdV sono richiamati dall’art. 6, co. 1, lett. b), D.Lgs. 231/2001 che pre-

vede l’obbligo da parte dell’OdV di “vigilare sul funzionamento e l’osservanza dei MODELLI e di curare il loro aggiornamento”.

26 Risulta opportuno che il Collegio Sindacale provveda a farsi illustrare e trattenga poi nelle sue carte di lavoro la “Pianifi cazione di Revisione”, che il Revisore Legale deve predisporre per organizzare l’attività delle verifi che (Principio di Revisione n. 300).

273 CAPITOLO 10 | IL COLLEGIO SINDACALE

Il Bilancio 2011E-Book | febbraio 2012

L’OdV va quindi ritenuto il soggetto “GARANTE” del MODELLO. A tal fi ne deve svolgere una serie di attività analitiche e funzionali necessarie a mantenere EFFICIENTE ED OPERATIVO IL MODELLO, quali in sintesi:

attività di vigilanza e controllo;

aggiornamento del MODELLO;

attività di formazione.

La VIGILANZA riguarda:

a) il funzionamento del MODELLO: cioè se esso è idoneo a prevenire la commissione dei RE-ATI;

b) l’effettività del MODELLO nell’ambito del sistema organizzativo dell’impresa.

In pratica VERIFICARE l’adeguatezza del MODELLO signifi ca verifi care se il MODELLO ha una sua effettiva capacità di prevenire i comportamenti illeciti. Ne consegue che l’OdV, per svolgere detta attività consistente nell’esame delle evidenze onde poter trarre una valutazione dei processi di rischio relativi all’organizzazione, dovrà:

a) avere accesso a tutte le informazioni e documentazioni aziendali;

b) partecipare alle riunioni assembleari e di CdA;

c) essere “costantemente” informato della gestione aziendale sia operativa che strategica;

d) potersi relazionare con i vertici aziendali e i dirigenti e con gli organi di controllo;

e) disporre di tutte le informazioni aziendali, delle eventuali anomalie (già riscontrate nel tempo), avere notizia di rilevanti operazione commerciali o con parti correlate da ritenersi connesse con le aree a rischio mappate nel MODELLO.

La L. 12/12/2011, n. 183, (Legge di stabilità) all’art. 12 ha introdotto nel testo del D.Lgs. 231/2001 all’art. 6 del predetto decreto il co. 4-bis “Nelle società di capitali il collegio sindacale, il consiglio di sorveglianza e il comitato per il controllo della gestione possono svolgere le funzioni dell’organismo di vigilanza di cui al comma 1, lettera b)” riconoscendo così al Collegio Sindacale la possibilità di svolgere detta funzione.

La disposizione normativa era già stata anticipata dal CNDCEC che nella emanazione delle “NORME DI COMPORTAMENTO del COLLEGIO SINDACALE” al paragrafo 5.5. si era espresso in tal senso. Analoga posizione era stata espressa dal Gruppo di Studio 231 ODCEC di Torino, attra-verso un apposito studio pubblicato sulla RIVISTA 231, n. 4/2001, pag 147.

Infi ne anche la circolare ABI n. 1/2012 - serie legale nel commentare la disposizione normativa richiama:

che per detto mandato specifi co occorre una precisa attribuzione almeno da parte del Con-siglio di Amministrazione in quanto non si ravvisa una automatica estensione dei compiti-doveri del Collegio Sindacale; in tale sede occorrerà distinguere le attività svolte in qualità

274 CAPITOLO 10 | IL COLLEGIO SINDACALE

Il Bilancio 2011E-Book | febbraio 2012

di OdV: ciò rileva in quanto nel primo caso il Collegio Sindacale è titolare di una posizione di garanzia mentre l’OdV non è punibile a titolo di concorso omissivo dei reati presupposto (con la sola eccezione del reato ex art. 25-octies, D.Lgs. 231/2001 - Riciclaggio);

che l’adozione del “Modello Organizzativo” rappresenta l’adempimento di un dovere di cor-retta amministrazione.

5.3. I rapporti con gli organi di controllo delle società controllateAi sensi dell’art. 2403-bis, c.c., la funzione di vigilanza del Collegio Sindacale si estende anche

all’attività svolta dalla società tramite le sue controllate. Particolare attenzione deve essere po-sta alle operazioni infragruppo e il predetto Collegio dovrà/potrà chiedere agli amministratori delle società notizie relative alle controllate e scambiare informazioni con i corrispondenti organi delle controllate. Questo scambio di informazioni tra i vari organi di controllo nell’ambito di un GRUPPO è ritenuto una attività particolarmente importante per il corretto fl uire dell’informativa. I tempi e le modalità per la defi nizione dei rapporti informativi sono rimessi al giudizio professionale degli inte-ressati. In tal senso, in particolari realtà, può essere valutato opportuno (e comunque non vietato) procedere alla composizione dei vari collegi sindacali nelle diverse società del Gruppo con soggetti anche coincidenti, così proprio da agevolare il fl usso informativo intercompany; quando, invece, la coincidenza di consiglieri di amministrazione nei vari Cda del Gruppo può dare luogo alla tipica dualità di posizioni (quando addirittura non confl itto di interessi) vista con disfavore dal legislatore nel cosiddetto fenomeno dell’Interlocking directorate: fenomeno che, se esistente, deve essere co-stantemente monitorato dal soggetto incaricato della revisione legale.

6. IL CONTENUTO DELLA RELAZIONE DEL COLLEGIO SINDACALE27

L’art. 2429, c.c., prevede un espresso obbligo di comunicazione, da parte dell’organo ammi-nistrativo, del progetto di bilancio al collegio sindacale affi nché, nei termini previsti dalla legge, quest’ultimo possa redigere la propria relazione.

La struttura ed il contenuto della relazione dei sindaci, che rappresenta un tipico atto collegiale, si possono così sintetizzare:

con riferimento all’attività di vigilanza sull’osservanza della legge e dell’atto costitutivo e sul rispetto dei principi di corretta amministrazione occorre fornire notizie circa la:

- partecipazione ad assemblee, adunanze del consiglio di amministrazione e riunioni del comitato esecutivo;

- relazione sullo scambio di informazioni con gli amministratori sul generale andamento del-la gestione e sulla sua prevedibile evoluzione nonché sulle operazioni di maggiore rilievo, per le loro dimensioni o caratteristiche, effettuate dalla società e dalle sue controllate;