34

Prof. Antonio Renzi Economia e gestione delle imprese Parte ottava I costi di produzione

1

Prof. Antonio Renzi

Economia e gestione delle imprese

Parte ottavaI costi di produzione

2

Argomenti

1. I costi di acquisto dei fattori produttivi

2. I costi di produzione

3. Costi speciali e costi comuni

4. Costi diretti e indiretti

5. Costi variabili e costi costanti

6. I costi secondo il criterio dell’impiego delle decisioni

7. Il costo aziendale

Prof. A. Renzi – Economia e Gestione delle Imprese – Parte ottava

3

1.I costi di acquisto dei fattori produttivi

• Il costi di acquisto deriva da uno scambio monetario posto in essere per acquisire un fattore produttivo a date condizioni di negoziazione.

• Il costo conseguente all’acquisto di un input produttivo implica una variazione numeraria passiva di identico ammontare ma di segno opposto: riduzione delle disponibilità liquide, oppure incremento dei debiti di fornitura.

Prof. A. Renzi – Economia e Gestione delle Imprese – Parte ottava

4

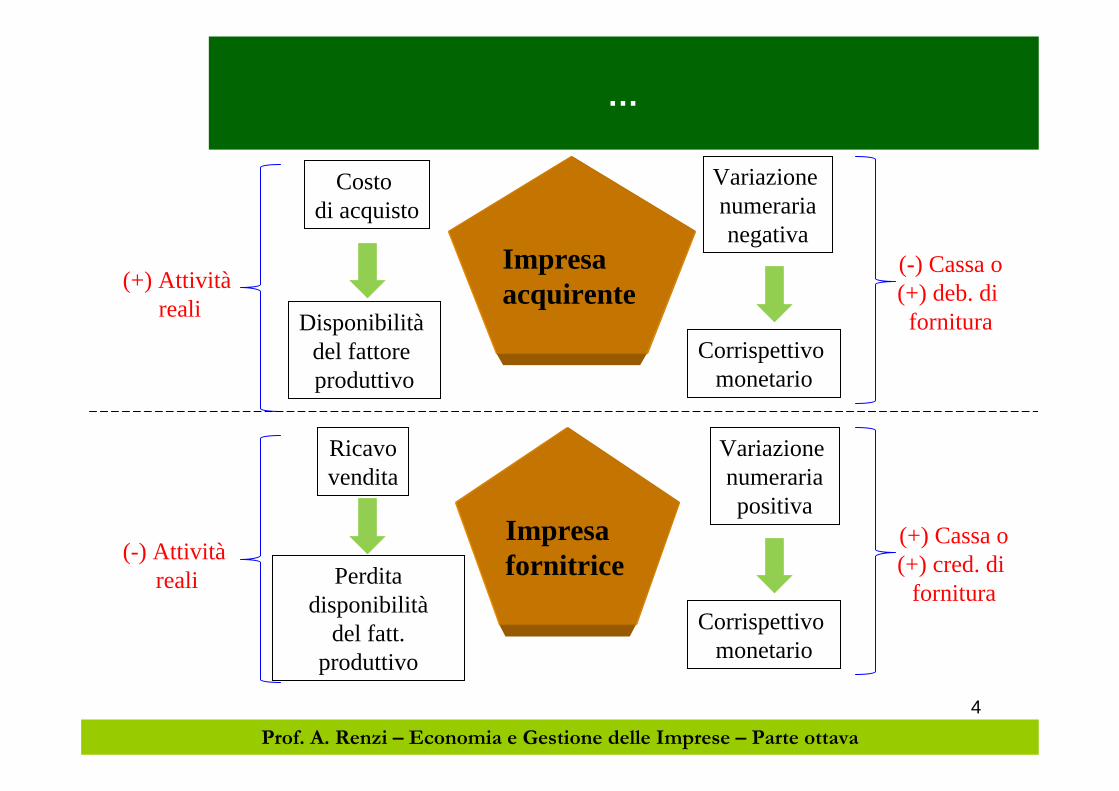

…

Prof. A. Renzi – Economia e Gestione delle Imprese – Parte ottava

Disponibilitàdel fattore produttivo

Costo di acquisto

Variazione numerarianegativa

Corrispettivo monetario

Impresaacquirente(+) Attività

reali

(-) Cassa o(+) deb. di fornitura

Perditadisponibilità

del fatt. produttivo

Ricavovendita

Variazione numerariapositiva

Corrispettivo monetario

Impresafornitrice(-) Attività

reali

(+) Cassa o(+) cred. di

fornitura

5

…

• La corrispondenza tra costi e variazione numeraria non è una regole assoluta.

•Infatti, non tutti i costi di acquisto, cui corrisponde una variazione numeraria di segno opposto, possono essere riferiti a input produttivi (come ad. es. nel caso di imposte e tasse).

• Inoltre, non tutti i costi di acquisto riferiti a input produttivi implicano una variazione monetaria di segno opposto (ad es: fattori acquistati tramite permute, apporti in natura dei soci, donazioni, eredità ecc.)

Prof. A. Renzi – Economia e Gestione delle Imprese – Parte ottava

6

• Classificazione per specie del fattore produttivo

• Classificazione funzionale

• Classificazione per costi di natura composita

Prof. A. Renzi – Economia e Gestione delle Imprese – Parte ottava

1.2.Criteri di classificazione dei costi di acquisto

7

Classificazione per specie del fattore produttivo

Fattori discriminanti:• caratteristiche qualitative del fattore produttivo;• mercati nei quali vengono negoziati;• condizioni di acquisto

Prof. A. Renzi – Economia e Gestione delle Imprese – Parte ottava

…

8

Classificazione funzionale

Fattori discriminanti• processi cui i fattori produttivi acquistati partecipano, ad esempio:

processo di fabbricazione ⇒ costi di fabbricazione;processo amministrativo ⇒ costi amministrativi;processo commerciale ⇒ costi commerciali.

Prof. A. Renzi – Economia e Gestione delle Imprese – Parte ottava

…

9

Classificazione per costi di natura composita (ad es. mano d’opera)

Fattori discriminanti:• salari;• indennità;• premi di produttività• contributi previdenziali• ecc.

Prof. A. Renzi – Economia e Gestione delle Imprese – Parte ottava

…

10

• I costi di produzione corrispondono alla sommatoria di valori attribuiti ai diversi fattori produttivi.

• I costi di produzione si compongono di vari addendi che vengono detti elementi di costo (o costi elementari).

• Ogni elemento di costo corrisponde al costo di impiego di uno o piùfattori produttivi.

• Si considerano come costi di produzione non solo quelli relativi al processo di trasformazione ma tutti i costi derivanti dall’attivitàproduttiva intesa in senso lato: gestione degli stock; vendita dei prodotti; ecc..• La nozione di costo di produzione comprende anche quella di costo di prodotto.

Prof. A. Renzi – Economia e Gestione delle Imprese – Parte ottava

2.I costi di produzione

11

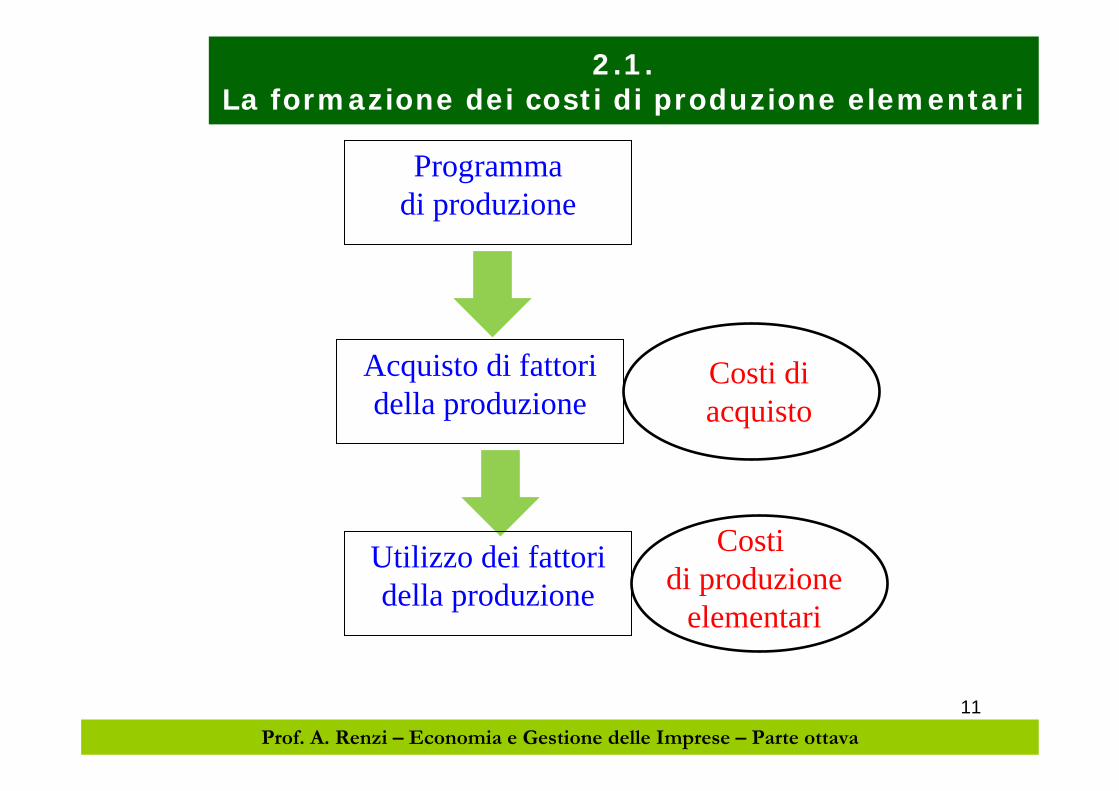

Programma di produzione

Prof. A. Renzi – Economia e Gestione delle Imprese – Parte ottava

2.1.La formazione dei costi di produzione elementari

Acquisto di fattori della produzione

Costi diacquisto

Utilizzo dei fattori della produzione

Costi di produzione

elementari

12

• In generale, mentre i costi di acquisto si riferiscono alla disponibilità di un bene, i costi di produzione conseguono dal consumo del bene stesso per effetto della funzione di produzione intesa in senso lato.

• I costi di produzione, in alcuni casi, si riferiscono ad un singolo esercizio, in altri a più esercizi, in ragione dell’arco temporale durante il quale viene consumato il bene:

costo derivante dall’utilizzo di materie prime nell’arco di un esercizio;

costo derivante dell’utilizzo degli impianti nell’arco di più esercizi (ammortamenti).

Prof. A. Renzi – Economia e Gestione delle Imprese – Parte ottava

2.2.I rapporti tra costi di produzione e costi di

acquisto

13

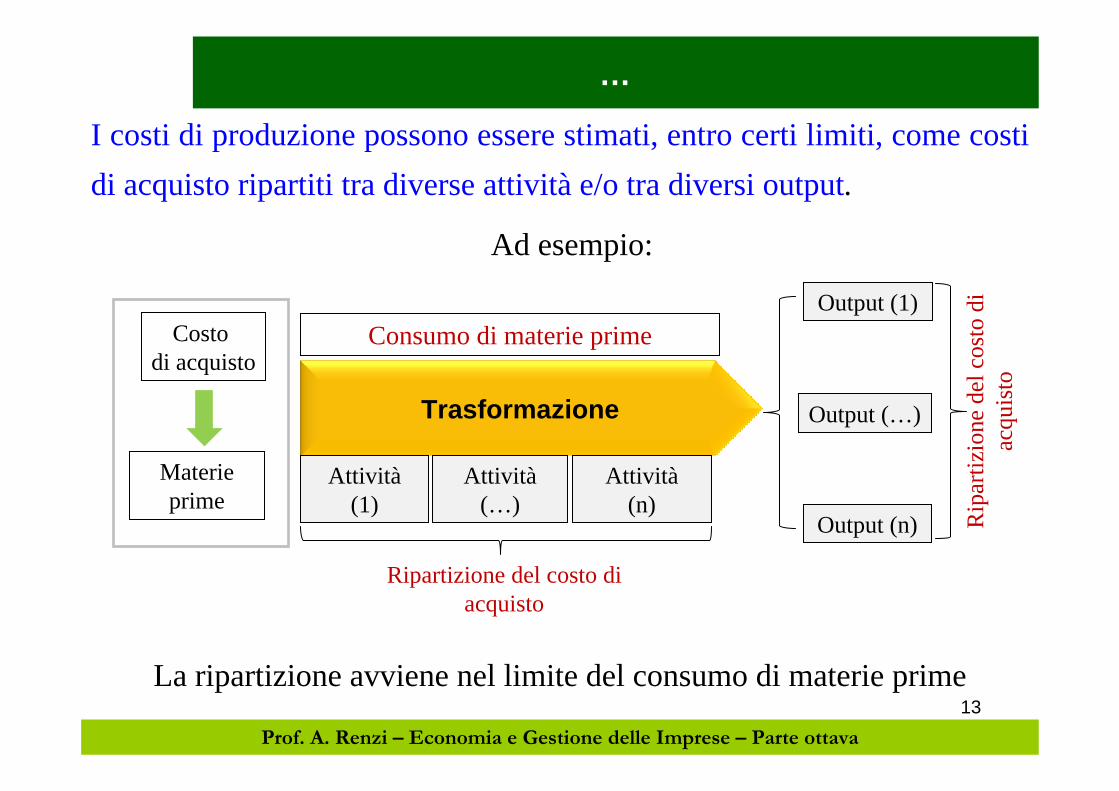

I costi di produzione possono essere stimati, entro certi limiti, come costi di acquisto ripartiti tra diverse attività e/o tra diversi output.

Prof. A. Renzi – Economia e Gestione delle Imprese – Parte ottava

…

Costo di acquisto

Materie prime

Trasformazione

Output (1)

Output (…)

Output (n)

Attività(1)

Attività(…)

Attività(n)

Ripartizione del costo di acquisto

Rip

artiz

ione

del

cos

to d

i ac

quis

to

Consumo di materie prime

Ad esempio:

La ripartizione avviene nel limite del consumo di materie prime

14

Ripartizione di:

• costi di acquisto sulla base di costi storici, attuali o futuri;

• valori rivalutati di fattori produttivi a lungo termine;

• valori riferiti ad impianti costruiti in economia;

• valori di fattori produttivi derivanti da permute, apporti di soci, eredità, donazioni;

• oneri figurativi, relativi all’impiego di fattori, per i quali non venga corrisposto un compenso .

Prof. A. Renzi – Economia e Gestione delle Imprese – Parte ottava

2.4.Le diverse ripartizione

15

• Riferibilità della misurazione rispetto all’oggetto di costo: costi comuni e costi speciali.

• Modalità di attribuzione: costi diretti ed indiretti.

• Comportamento rispetto ad un fattore determinante: costi costanti, variabili e misti.

• Impiego nelle decisioni: costi rilevanti, irrilevanti, opportunità, differenziali, consuntivi, preventivi, standard, controllabili e non controllabili.

Prof. A. Renzi – Economia e Gestione delle Imprese – Parte ottava

2.5.Principali criteri di classificazione dei costi di

produzione

16

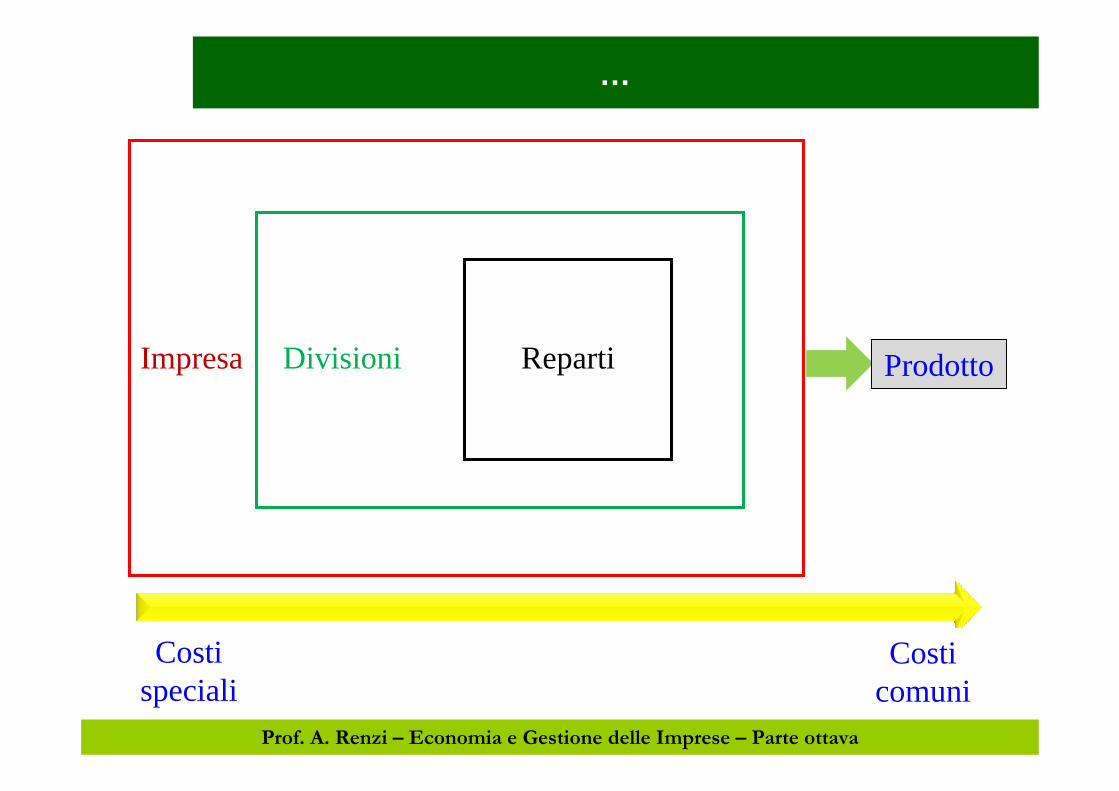

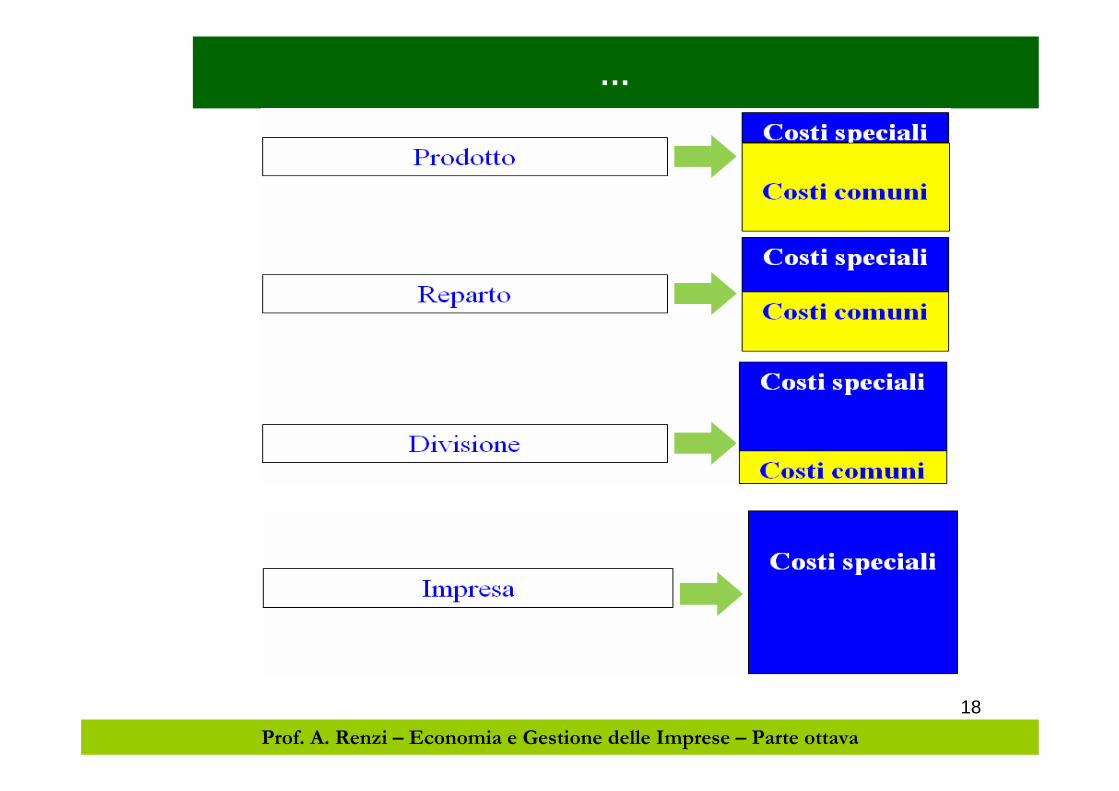

• Speciali: costi che possono essere riferiti ad un oggetto specifico

• Comuni: costi derivanti dall’utilizzo di contemporaneo di più fattori

I concetti di costi speciali e comuni assumo carattere relativo.

Tanto più si considera la generale combinazione di processi produttivi tanto più il costo si qualifica come speciale, in quanto riferito ad un unico oggetto (l’impresa).

Al contrario, l’analisi dei costi di specifiche combinazioni produttive porta ad identificare costi comuni.

Prof. A. Renzi – Economia e Gestione delle Imprese – Parte ottava

3.Costi speciali e comuni

17Prof. A. Renzi – Economia e Gestione delle Imprese – Parte ottava

…

Impresa Divisioni Reparti Prodotto

Costi speciali

Costi comuni

18Prof. A. Renzi – Economia e Gestione delle Imprese – Parte ottava

…

19

Diretti: costi imputabili direttamente all’oggetto.

Indiretti: costi imputabili all’oggetto di costo mediante ripartizione

Ad esempio,costi diretti e indiretti rispetto all’attività produttivaCosti manodopera diretta: personale che svolge attività produttiva specifica in determinati processi, prodotti, lavorazioni.

Costi di manodopera indiretta: personale che svolge funzioni ausiliarie rispetto alla manodopera diretta, non riconducibile direttamente alle varie lavorazioni.

Prof. A. Renzi – Economia e Gestione delle Imprese – Parte ottava

4.Diretti e indiretti

20Prof. A. Renzi – Economia e Gestione delle Imprese – Parte ottava

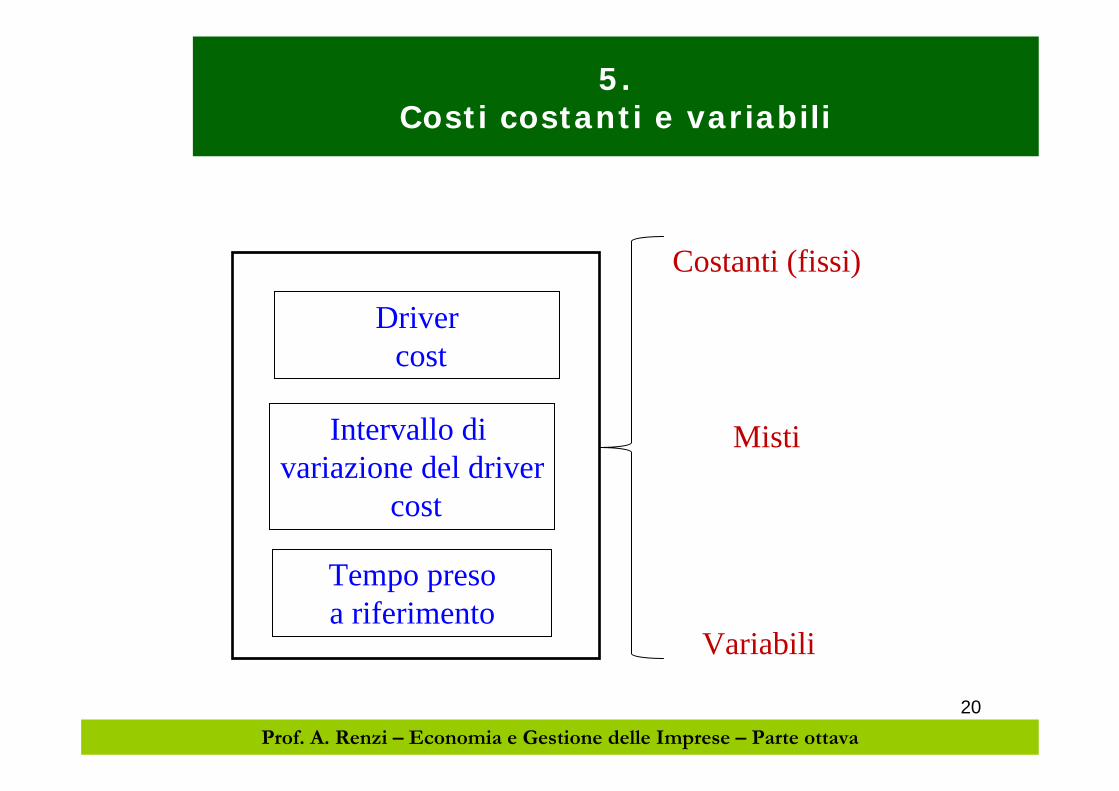

5.Costi costanti e variabili

Drivercost

Intervallo di variazione del driver

cost

Costanti (fissi)

Variabili

Misti

Tempo preso a riferimento

21Prof. A. Renzi – Economia e Gestione delle Imprese – Parte ottava

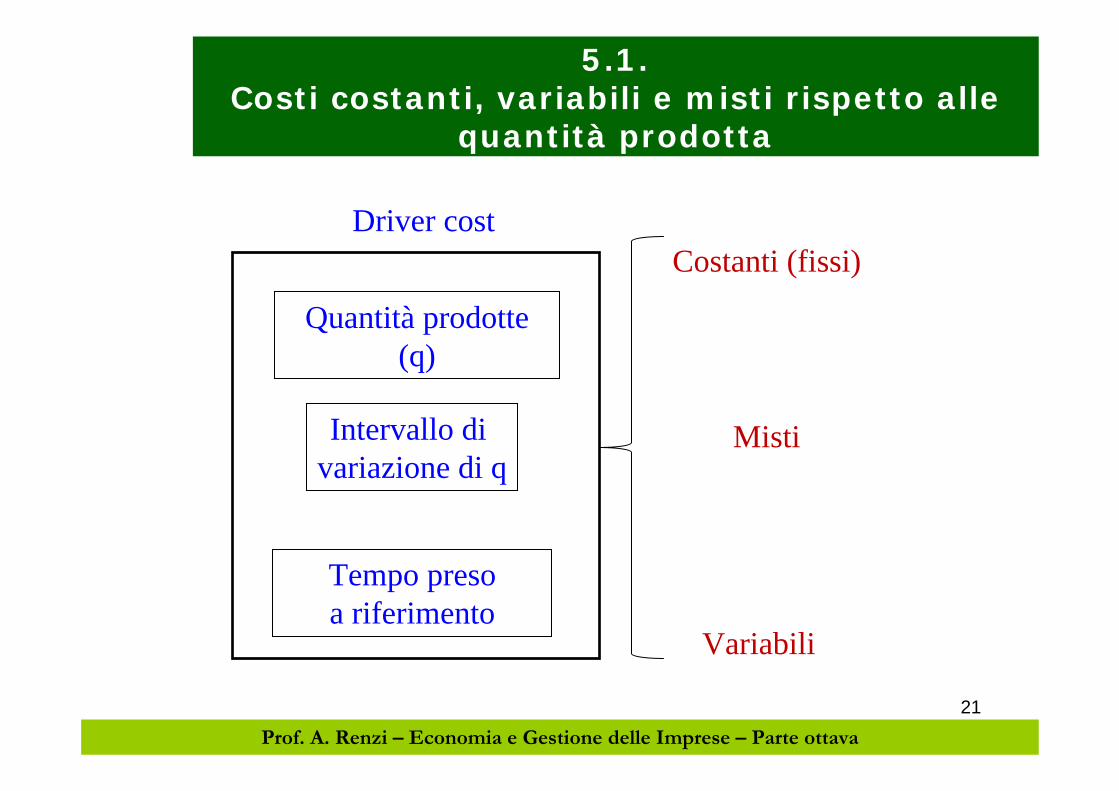

5.1.Costi costanti, variabili e misti rispetto alle

quantità prodotta

Quantità prodotte (q)

Intervallo di variazione di q

Costanti (fissi)

Variabili

Misti

Tempo preso a riferimento

Driver cost

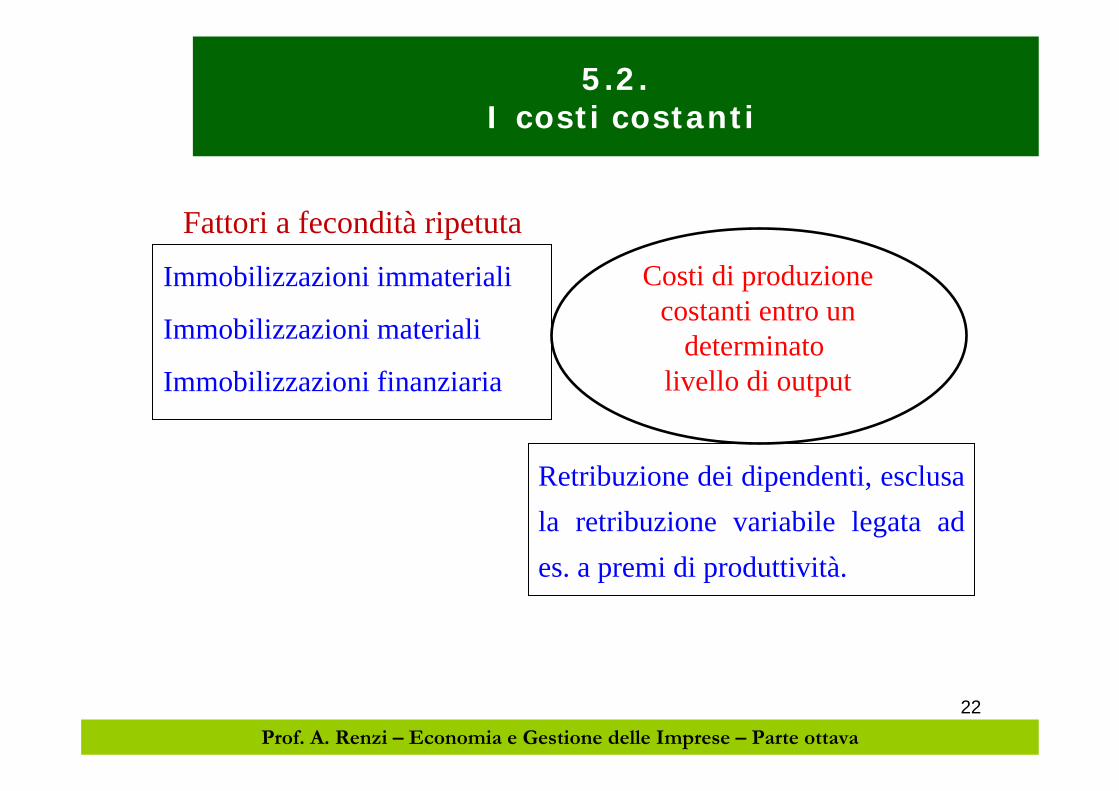

22

Immobilizzazioni immateriali

Immobilizzazioni materiali

Immobilizzazioni finanziaria

Prof. A. Renzi – Economia e Gestione delle Imprese – Parte ottava

5.2.I costi costanti

Fattori a fecondità ripetutaCosti di produzione

costanti entro un determinato

livello di output

Retribuzione dei dipendenti, esclusa la retribuzione variabile legata ad es. a premi di produttività.

23

…

Prof. A. Renzi – Economia e Gestione delle Imprese – Parte ottava

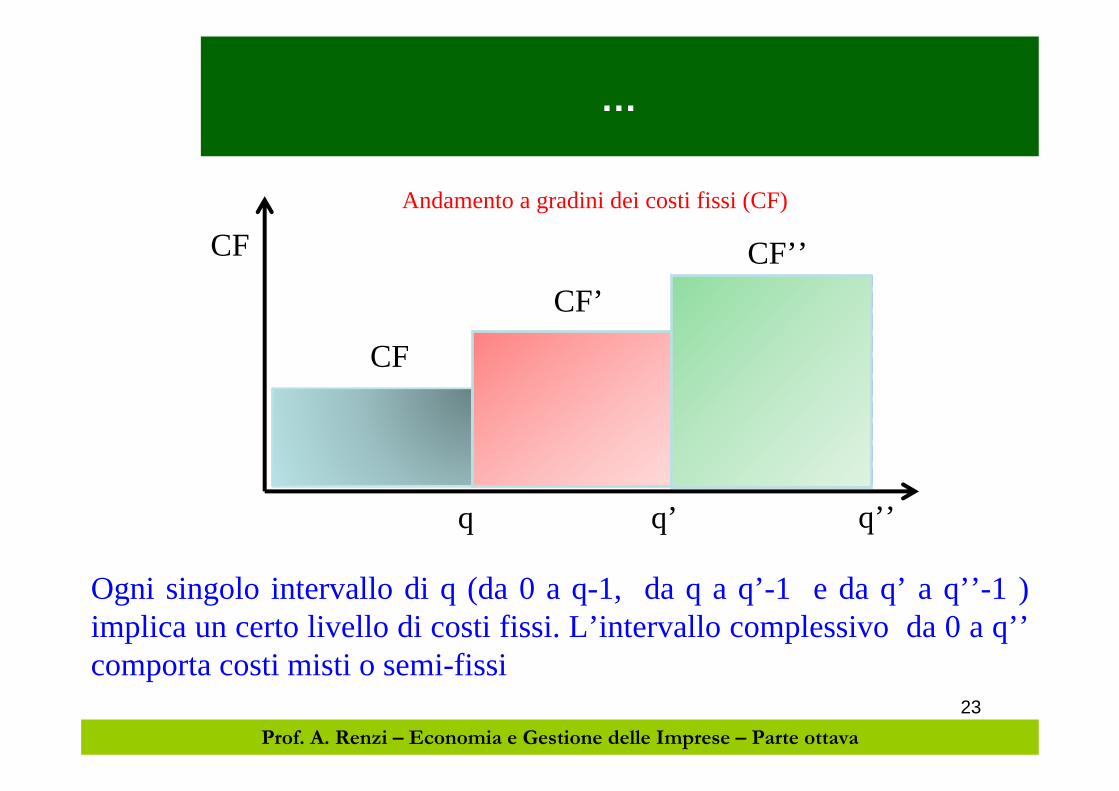

CF

q q’ q’’

Andamento a gradini dei costi fissi (CF)

Ogni singolo intervallo di q (da 0 a q-1, da q a q’-1 e da q’ a q’’-1 ) implica un certo livello di costi fissi. L’intervallo complessivo da 0 a q’’comporta costi misti o semi-fissi

CF

CF’CF’’

24Prof. A. Renzi – Economia e Gestione delle Imprese – Parte ottava

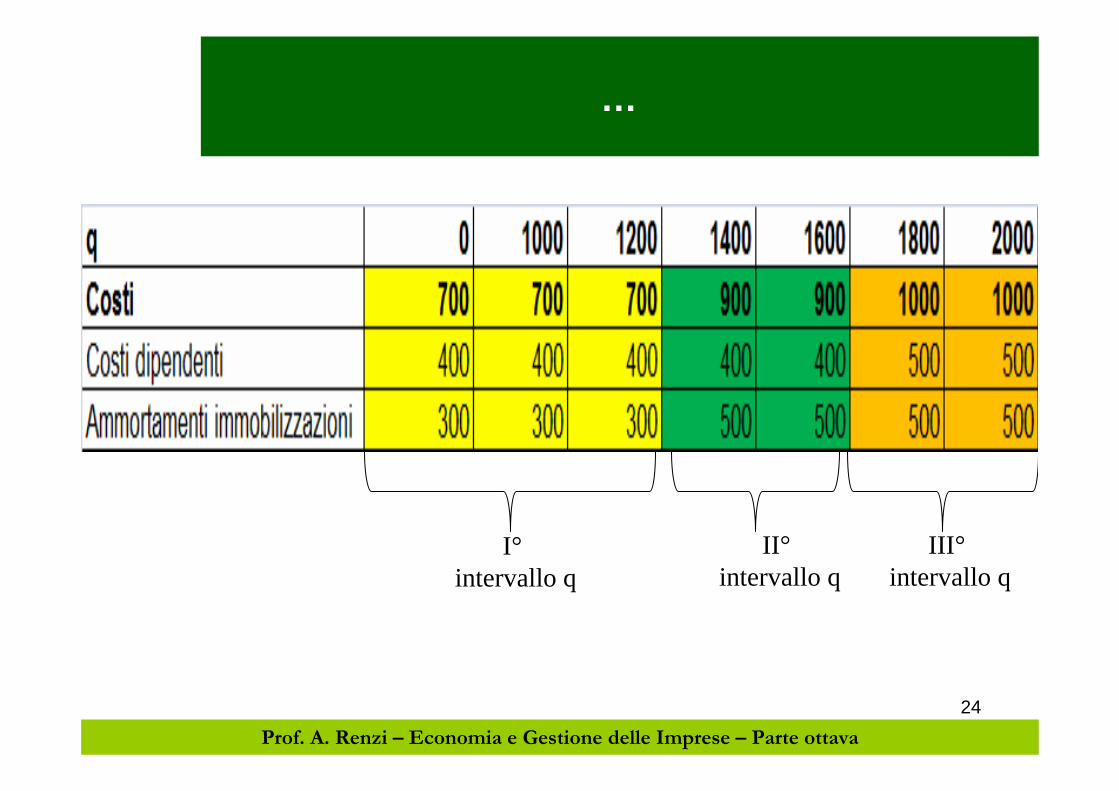

…

I°intervallo q

II°intervallo q

III°intervallo q

25Prof. A. Renzi – Economia e Gestione delle Imprese – Parte ottava

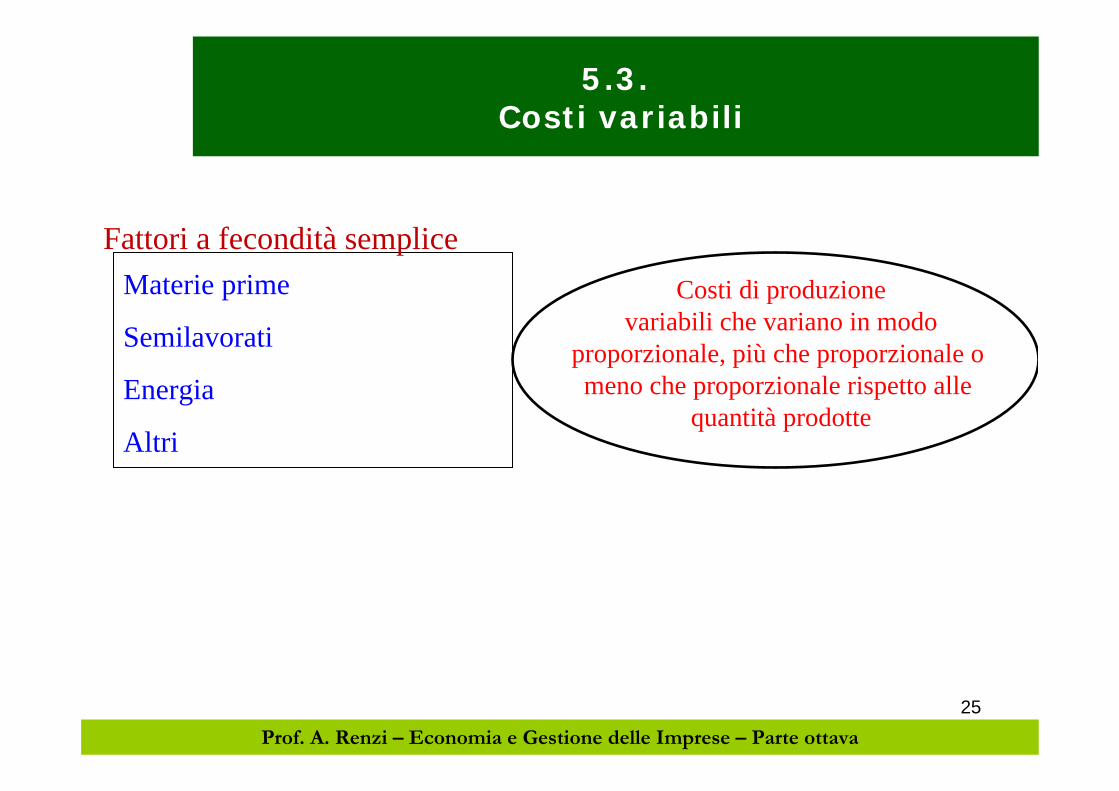

5.3.Costi variabili

Materie prime

Semilavorati

Energia

Altri

Fattori a fecondità sempliceCosti di produzione

variabili che variano in modo proporzionale, più che proporzionale o meno che proporzionale rispetto alle

quantità prodotte

26

…

Prof. A. Renzi – Economia e Gestione delle Imprese – Parte ottava

COSTI VARIABILIIa Ipotesi: variano proporzionalmenteal variare quantità prodotte

q

CV

27

…

Prof. A. Renzi – Economia e Gestione delle Imprese – Parte ottava

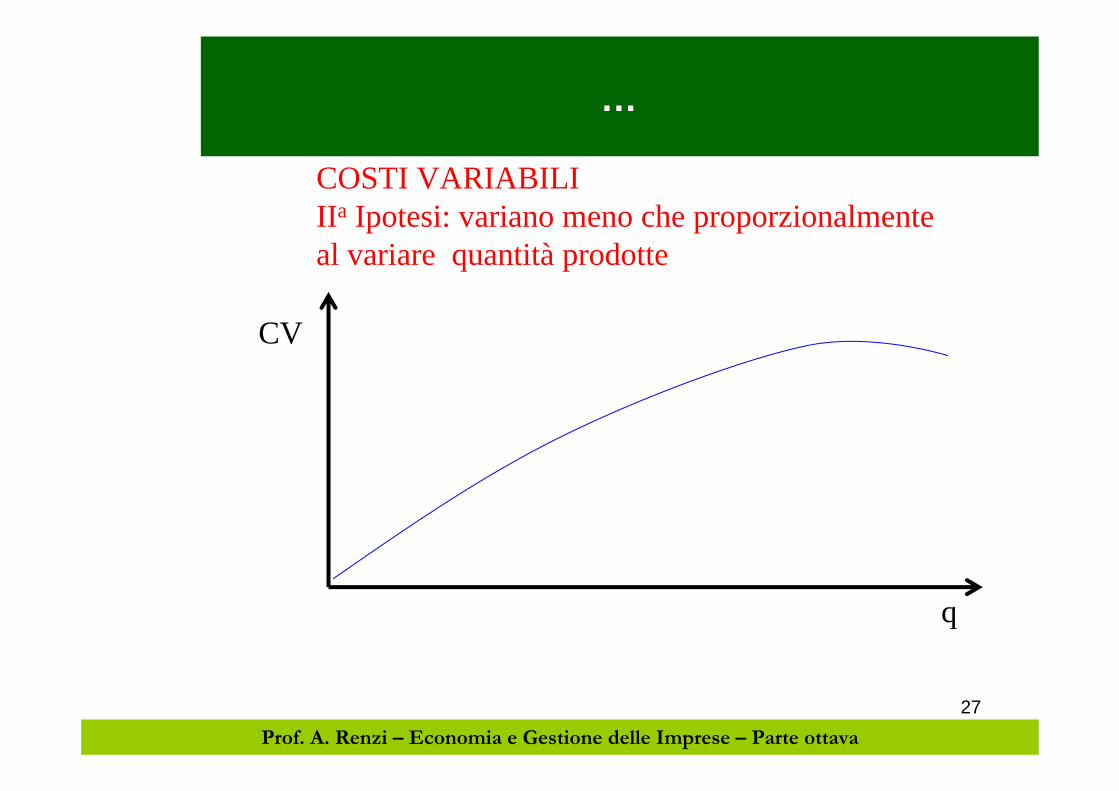

COSTI VARIABILIIIa Ipotesi: variano meno che proporzionalmenteal variare quantità prodotte

q

CV

28

…

Prof. A. Renzi – Economia e Gestione delle Imprese – Parte ottava

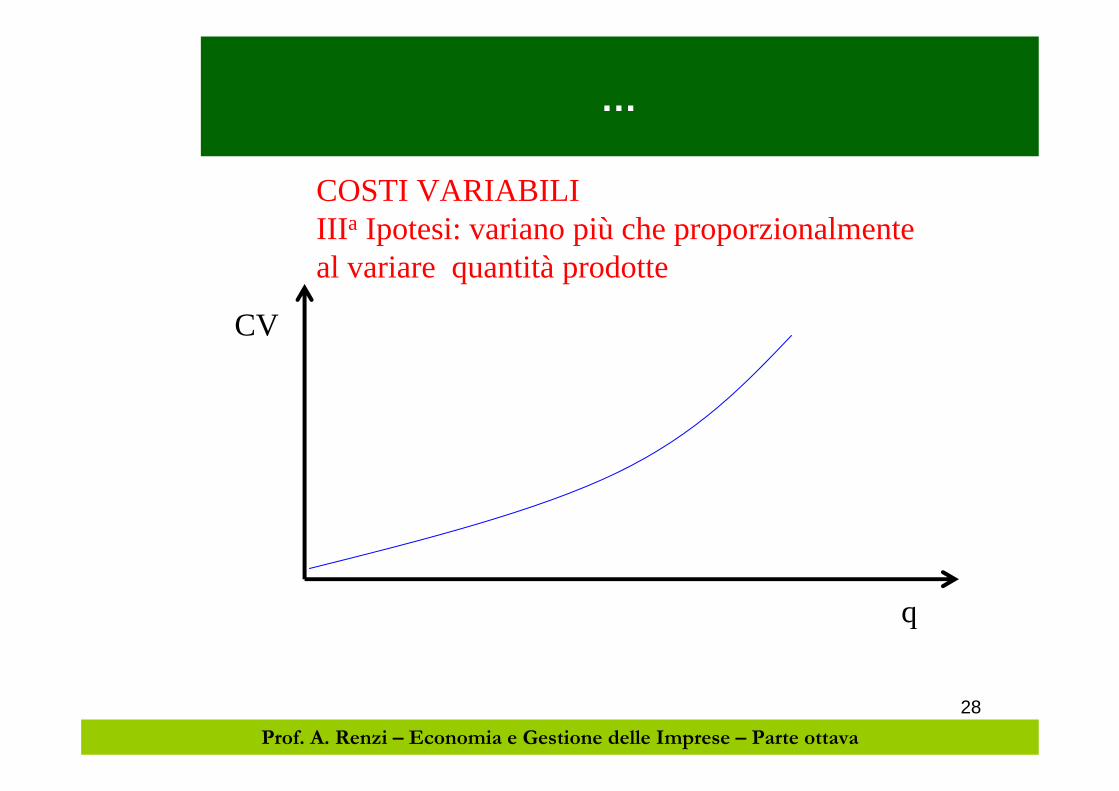

COSTI VARIABILIIIIa Ipotesi: variano più che proporzionalmenteal variare quantità prodotte

q

CV

29

…

Prof. A. Renzi – Economia e Gestione delle Imprese – Parte ottava

CF

q

CV

CV + CF

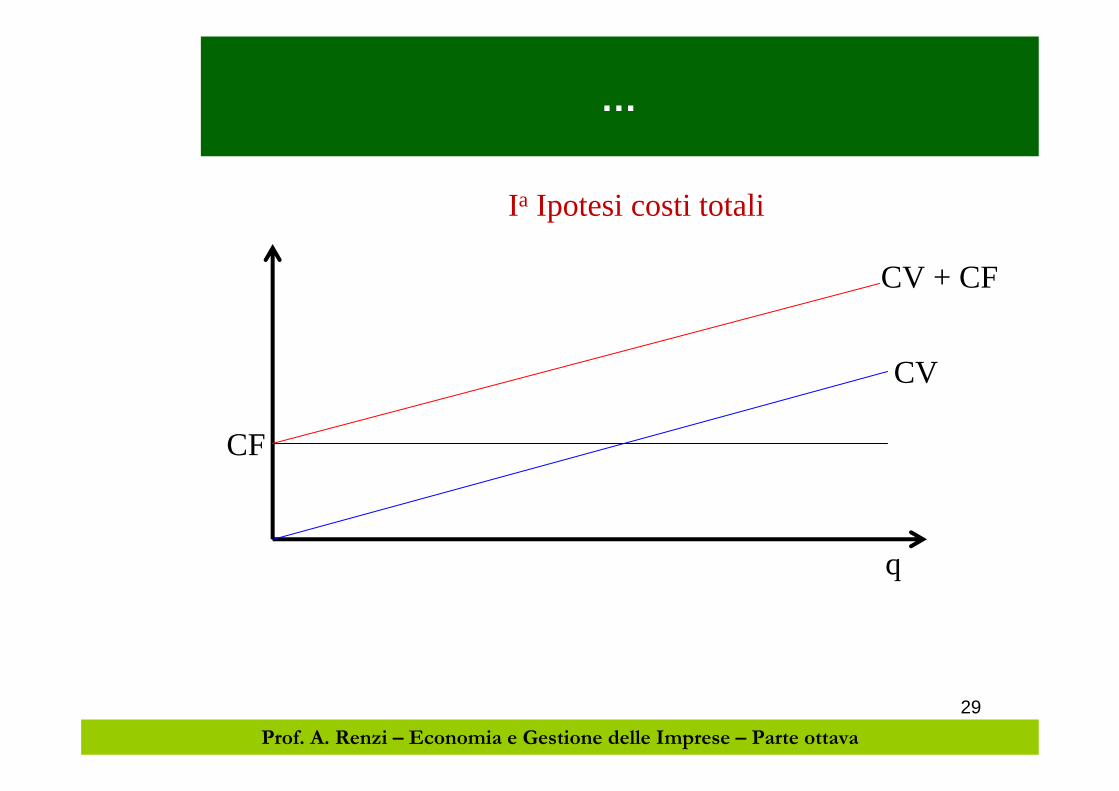

Ia Ipotesi costi totali

30

…

Prof. A. Renzi – Economia e Gestione delle Imprese – Parte ottava

CF

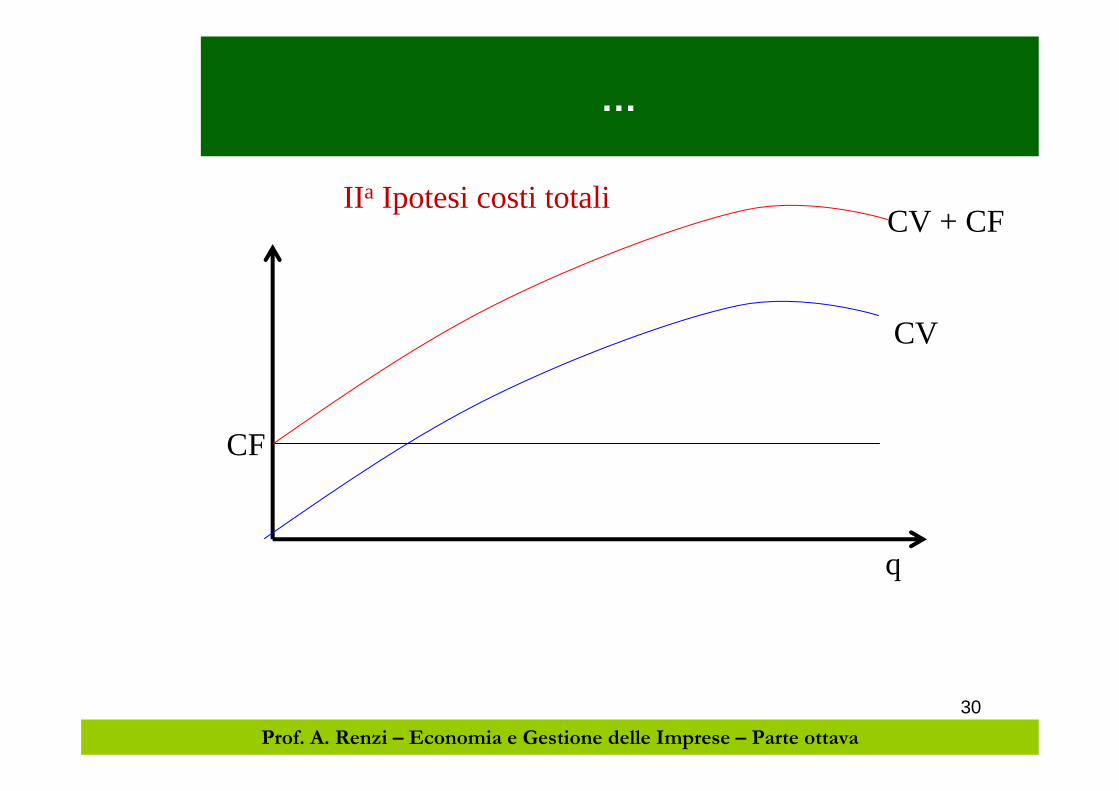

IIa Ipotesi costi totali

q

CV

CV + CF

31

…

Prof. A. Renzi – Economia e Gestione delle Imprese – Parte ottava

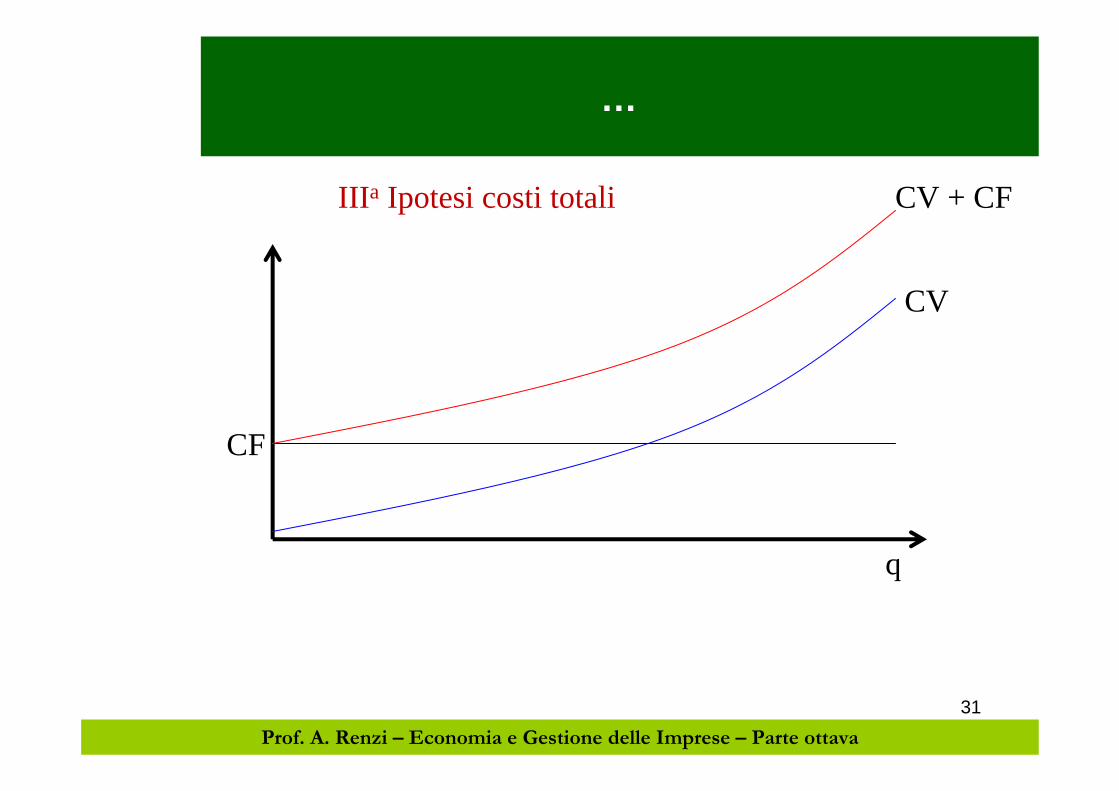

CF

IIIa Ipotesi costi totali

q

CV

CV + CF

32

• Rilevanti.• Irrilevanti.• Opportunità.• Differenziali,.• Consuntivi. • Preventivi.• Standard.• Controllabili.• Non controllabili.

Prof. A. Renzi – Economia e Gestione delle Imprese – Parte ottava

6.I costi secondo il criterio dell’impiego delle

decisioni

33

Un costo differenziale è si qualifica come costo ipotetico in quanto esprime la formazione di costi di produzione che l’impresa sosterrebbe ove operasse con diversa alternativa di gestione.

Prof. A. Renzi – Economia e Gestione delle Imprese – Parte ottava

6.1.II costi differenziali

34Prof. A. Renzi – Economia e Gestione delle Imprese – Parte ottava

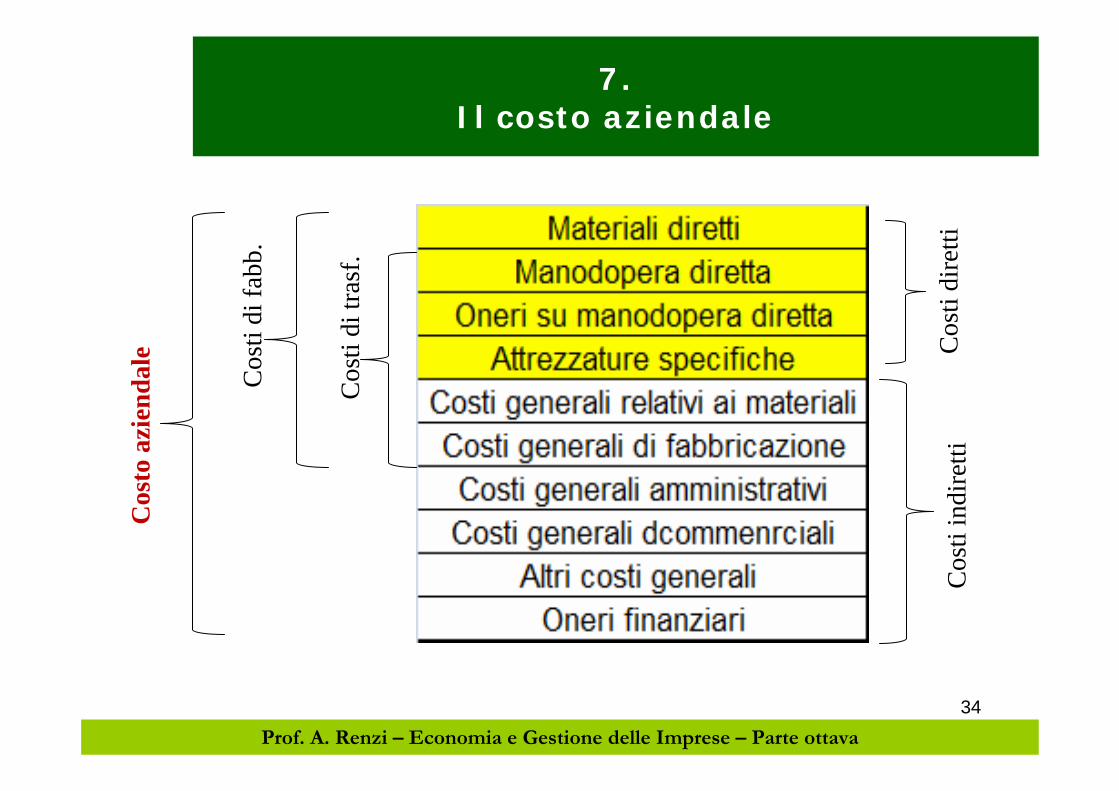

7.Il costo aziendale

Cos

ti di

retti

Cos

ti in

dire

tti

Cos

ti di

tras

f.

Cos

ti di

fabb

.

Cos

to a

zien

dale