39

Il presente lavoro è statonel Caucaso e in Asia Esteri. Tutti i diritti sono riservati.effettuata, compresa la fotocop

All rights reserved. No portioincluding photocopying, nor upermission from the publisher

Copyright © 2006 by ISPI (IstVia Clerici, 5 - I-20121 Milane-mail: ispi.segreteria@ispion

Silvia Tosi è Ricercatrice Ispi

realizzato nell’ambito del progetto “Sfide e opportunità centrale”, con il contributo del Ministero degli Affari

È vietata la riproduzione, anche parziale, con qualsiasi mezzo ia, anche ad uso interno e didattico, non autorizzata.

n of the contents may be reproduced in any form or by any means, tilized for any purpose, neither internal or didactic, without written

.

ituto per gli Studi di Politica Internazionale) o - Tel. (02) 86.33.13.1 line.it

2

LE PROSPETTIVE DI SVILUPPO ECONOMICO DELLA TRANSCAUCASIA

Silvia Tosi

1. Introduzione: la gravosa eredità della transizione

Negli ultimi anni Armenia, Azerbaigian e Georgia hanno conosciuto una crescita economica particolarmente rapida, richiamando l’attenzione degli investitori internazionali, attratti dalle opportunità di sfruttamento delle risorse energetiche dell’area e dalla posizione geografica strategicamente cruciale per il passaggio dei corridoi di trasporto trans-eurasiatici. Il recente dinamismo economico non deve però portare a trascurare il fatto che tutti e tre i Paesi provengono da una fase recessiva grave e prolungata, conseguente al trauma comune della dissoluzione dell’Unione Sovietica: tale recessione ha coinvolto tutti i settori economici ed ha avuto effetti drammatici sulla produzione interna, sulla dotazione di infrastrutture e nel complesso sui livelli di vita della popolazione dei tre Paesi.

Questa ricerca fornisce un quadro complessivo della recente performance economica delle tre repubbliche, esaminando i principali fattori che hanno permesso la crescita delle economie caucasiche e individuando i nodi critici in grado di influire sulle prospettive di sviluppo di medio-lungo periodo, con la consapevolezza che su di esse grava tuttora l’eredità di una difficile transizione.

Negli anni Ottanta Armenia, Azerbaigian e Georgia avevano beneficiato di tassi di crescita e livelli di vita relativamente alti, mediamente superiori rispetto agli altri membri dell’Unione Sovietica. Questo relativo benessere era dovuto in larga misura ai generosi sussidi statali, alla possibilità di procurarsi materie prime e fonti energetiche a prezzi vantaggiosi e alla pianificazione centralizzata del commercio all’interno dell’Unione Sovietica, tutti fattori che favorivano la produzione industriale locale. Tanto più favorevoli erano le condizioni economiche delle tre repubbliche caucasiche nel periodo sovietico, quanto più gravi sono state le conseguenze del crollo dell’Urss sulle loro performance economiche: dalla dissoluzione dell’Unione Sovietica infatti tutte e tre le repubbliche sono emerse come Paesi poveri. Se il PIL pro capite cominciò a ridursi già alla fine degli anni Ottanta, a causa della crescente incertezza politica ed economica1, la rottura dei legami commerciali tra le repubbliche sovietiche ha poi privato le economie caucasiche del proprio principale mercato di esportazione, esponendole ai meno favorevoli prezzi del mercato mondiale e rivelandone 1 J. FALKINGHAM, The End of the Rollercoaster? Growth, Inequality and Poverty in Central Asia and the Caucasus, in «Social Policy and Administration», 39, 2005, 4, p. 341.

3

l’assoluta mancanza di competitività. L’interruzione dei flussi commerciali ha anche escluso i tre Paesi dall’accesso alle proprie principali fonti di approvvigionamento di materie prime e risorse energetiche, provocando una grave crisi energetica che ha influito negativamente sulla produzione industriale. Allo stesso modo, anche il settore agricolo si è trovato in difficoltà, principalmente a causa della riluttanza con cui gli Stati post-sovietici hanno intrapreso radicali riforme della proprietà terriera, che avrebbero potuto risollevare la bassa produttività del settore.

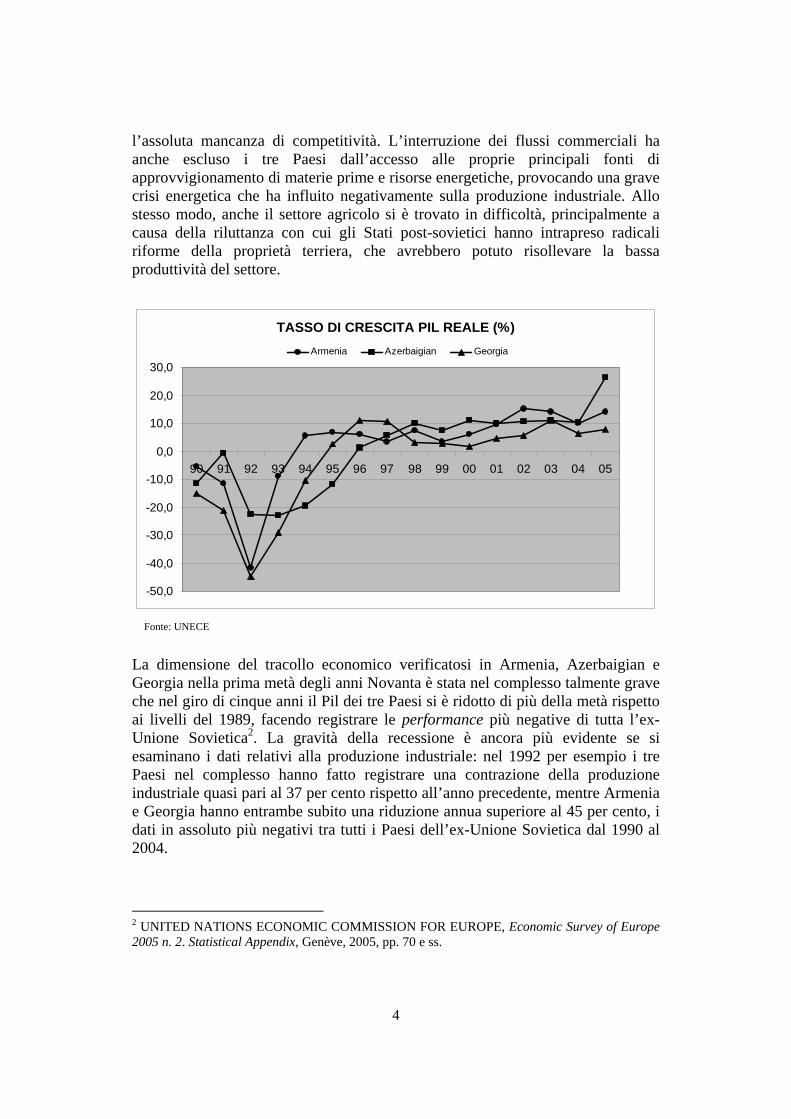

TASSO DI CRESCITA PIL REALE (%)

-50,0

-40,0

-30,0

-20,0

-10,0

0,0

10,0

20,0

30,0

90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05

Armenia Azerbaigian Georgia

Fonte: UNECE

La dimensione del tracollo economico verificatosi in Armenia, Azerbaigian e Georgia nella prima metà degli anni Novanta è stata nel complesso talmente grave che nel giro di cinque anni il Pil dei tre Paesi si è ridotto di più della metà rispetto ai livelli del 1989, facendo registrare le performance più negative di tutta l’ex-Unione Sovietica2. La gravità della recessione è ancora più evidente se si esaminano i dati relativi alla produzione industriale: nel 1992 per esempio i tre Paesi nel complesso hanno fatto registrare una contrazione della produzione industriale quasi pari al 37 per cento rispetto all’anno precedente, mentre Armenia e Georgia hanno entrambe subito una riduzione annua superiore al 45 per cento, i dati in assoluto più negativi tra tutti i Paesi dell’ex-Unione Sovietica dal 1990 al 2004.

2 UNITED NATIONS ECONOMIC COMMISSION FOR EUROPE, Economic Survey of Europe 2005 n. 2. Statistical Appendix, Genève, 2005, pp. 70 e ss.

4

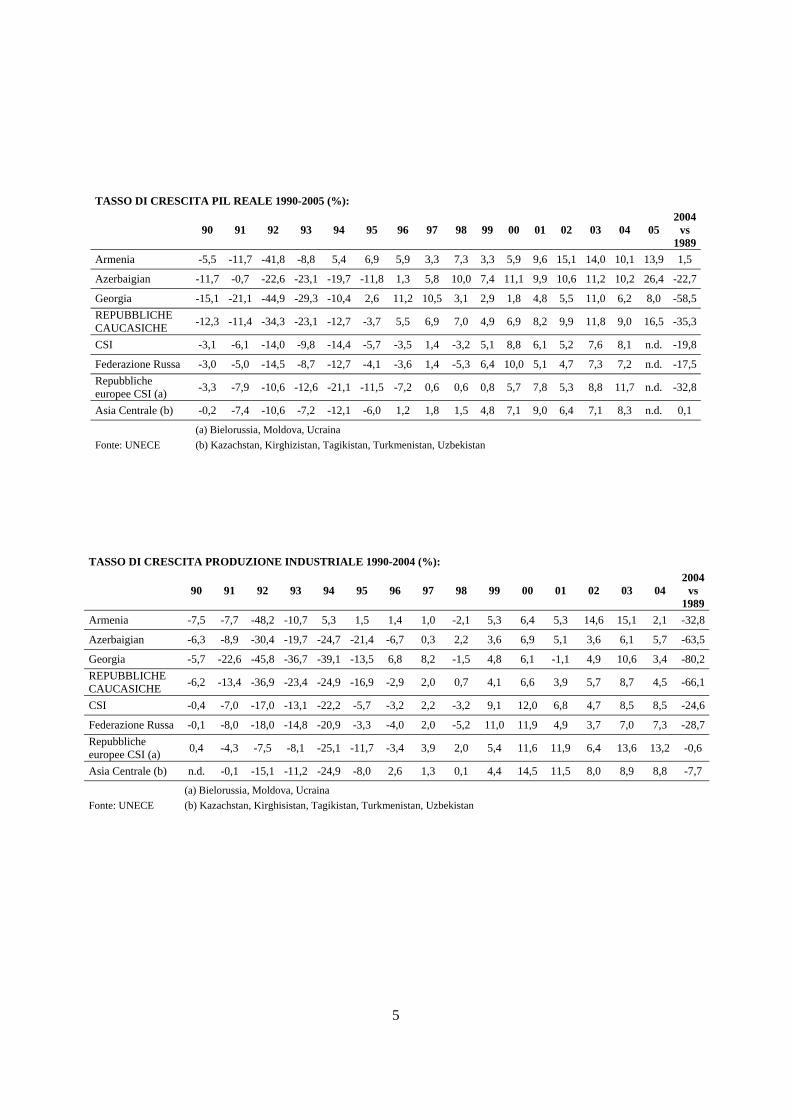

TASSO DI CRESCITA PIL REALE 1990-2005 (%):

90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 2004

vs 1989

Armenia -5,5 -11,7 -41,8 -8,8 5,4 6,9 5,9 3,3 7,3 3,3 5,9 9,6 15,1 14,0 10,1 13,9 1,5

Azerbaigian -11,7 -0,7 -22,6 -23,1 -19,7 -11,8 1,3 5,8 10,0 7,4 11,1 9,9 10,6 11,2 10,2 26,4 -22,7

Georgia -15,1 -21,1 -44,9 -29,3 -10,4 2,6 11,2 10,5 3,1 2,9 1,8 4,8 5,5 11,0 6,2 8,0 -58,5REPUBBLICHE CAUCASICHE -12,3 -11,4 -34,3 -23,1 -12,7 -3,7 5,5 6,9 7,0 4,9 6,9 8,2 9,9 11,8 9,0 16,5 -35,3

CSI -3,1 -6,1 -14,0 -9,8 -14,4 -5,7 -3,5 1,4 -3,2 5,1 8,8 6,1 5,2 7,6 8,1 n.d. -19,8

Federazione Russa -3,0 -5,0 -14,5 -8,7 -12,7 -4,1 -3,6 1,4 -5,3 6,4 10,0 5,1 4,7 7,3 7,2 n.d. -17,5Repubbliche europee CSI (a) -3,3 -7,9 -10,6 -12,6 -21,1 -11,5 -7,2 0,6 0,6 0,8 5,7 7,8 5,3 8,8 11,7 n.d. -32,8

Asia Centrale (b) -0,2 -7,4 -10,6 -7,2 -12,1 -6,0 1,2 1,8 1,5 4,8 7,1 9,0 6,4 7,1 8,3 n.d. 0,1

(a) Bielorussia, Moldova, Ucraina Fonte: UNECE (b) Kazachstan, Kirghizistan, Tagikistan, Turkmenistan, Uzbekistan

TASSO DI CRESCITA PRODUZIONE INDUSTRIALE 1990-2004 (%):

90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 2004

vs 1989

Armenia -7,5 -7,7 -48,2 -10,7 5,3 1,5 1,4 1,0 -2,1 5,3 6,4 5,3 14,6 15,1 2,1 -32,8

Azerbaigian -6,3 -8,9 -30,4 -19,7 -24,7 -21,4 -6,7 0,3 2,2 3,6 6,9 5,1 3,6 6,1 5,7 -63,5

Georgia -5,7 -22,6 -45,8 -36,7 -39,1 -13,5 6,8 8,2 -1,5 4,8 6,1 -1,1 4,9 10,6 3,4 -80,2REPUBBLICHE CAUCASICHE -6,2 -13,4 -36,9 -23,4 -24,9 -16,9 -2,9 2,0 0,7 4,1 6,6 3,9 5,7 8,7 4,5 -66,1

CSI -0,4 -7,0 -17,0 -13,1 -22,2 -5,7 -3,2 2,2 -3,2 9,1 12,0 6,8 4,7 8,5 8,5 -24,6

Federazione Russa -0,1 -8,0 -18,0 -14,8 -20,9 -3,3 -4,0 2,0 -5,2 11,0 11,9 4,9 3,7 7,0 7,3 -28,7Repubbliche europee CSI (a) 0,4 -4,3 -7,5 -8,1 -25,1 -11,7 -3,4 3,9 2,0 5,4 11,6 11,9 6,4 13,6 13,2 -0,6

Asia Centrale (b) n.d. -0,1 -15,1 -11,2 -24,9 -8,0 2,6 1,3 0,1 4,4 14,5 11,5 8,0 8,9 8,8 -7,7

(a) Bielorussia, Moldova, Ucraina Fonte: UNECE (b) Kazachstan, Kirghisistan, Tagikistan, Turkmenistan, Uzbekistan

5

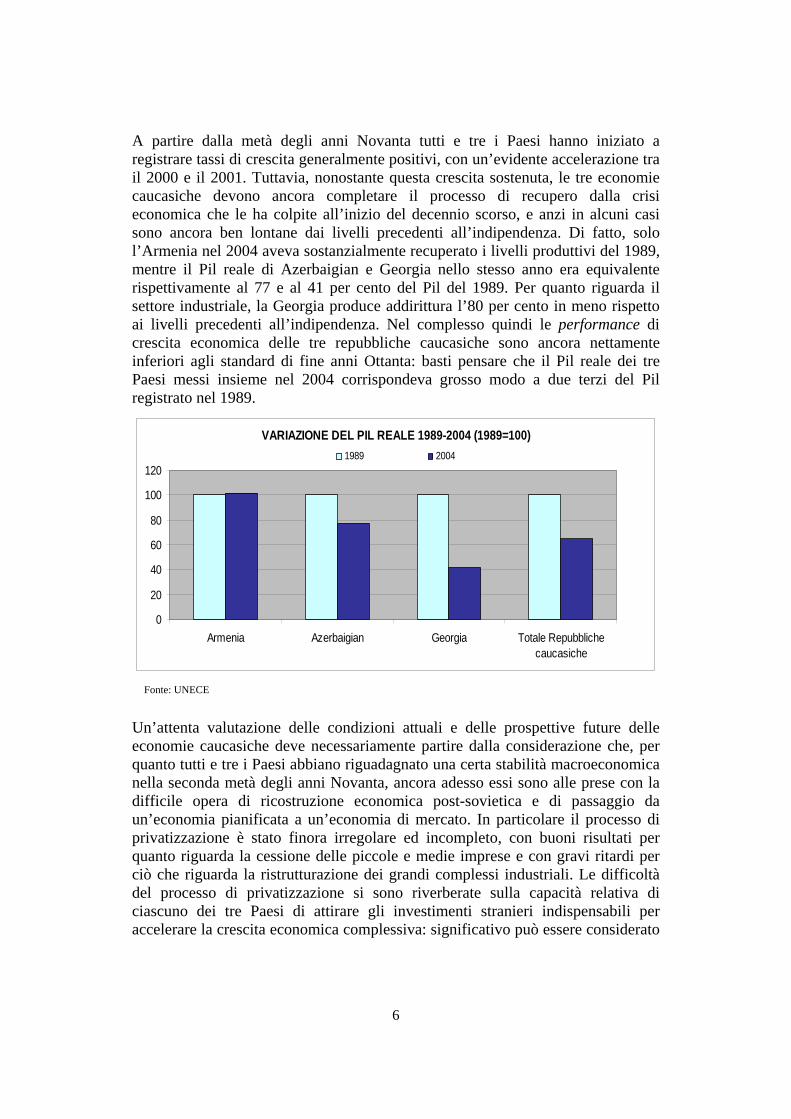

A partire dalla metà degli anni Novanta tutti e tre i Paesi hanno iniziato a registrare tassi di crescita generalmente positivi, con un’evidente accelerazione tra il 2000 e il 2001. Tuttavia, nonostante questa crescita sostenuta, le tre economie caucasiche devono ancora completare il processo di recupero dalla crisi economica che le ha colpite all’inizio del decennio scorso, e anzi in alcuni casi sono ancora ben lontane dai livelli precedenti all’indipendenza. Di fatto, solo l’Armenia nel 2004 aveva sostanzialmente recuperato i livelli produttivi del 1989, mentre il Pil reale di Azerbaigian e Georgia nello stesso anno era equivalente rispettivamente al 77 e al 41 per cento del Pil del 1989. Per quanto riguarda il settore industriale, la Georgia produce addirittura l’80 per cento in meno rispetto ai livelli precedenti all’indipendenza. Nel complesso quindi le performance di crescita economica delle tre repubbliche caucasiche sono ancora nettamente inferiori agli standard di fine anni Ottanta: basti pensare che il Pil reale dei tre Paesi messi insieme nel 2004 corrispondeva grosso modo a due terzi del Pil registrato nel 1989.

VARIAZIONE DEL PIL REALE 1989-2004 (1989=100)

0

20

40

60

80

100

120

Armenia Azerbaigian Georgia Totale Repubblichecaucasiche

1989 2004

Fonte: UNECE

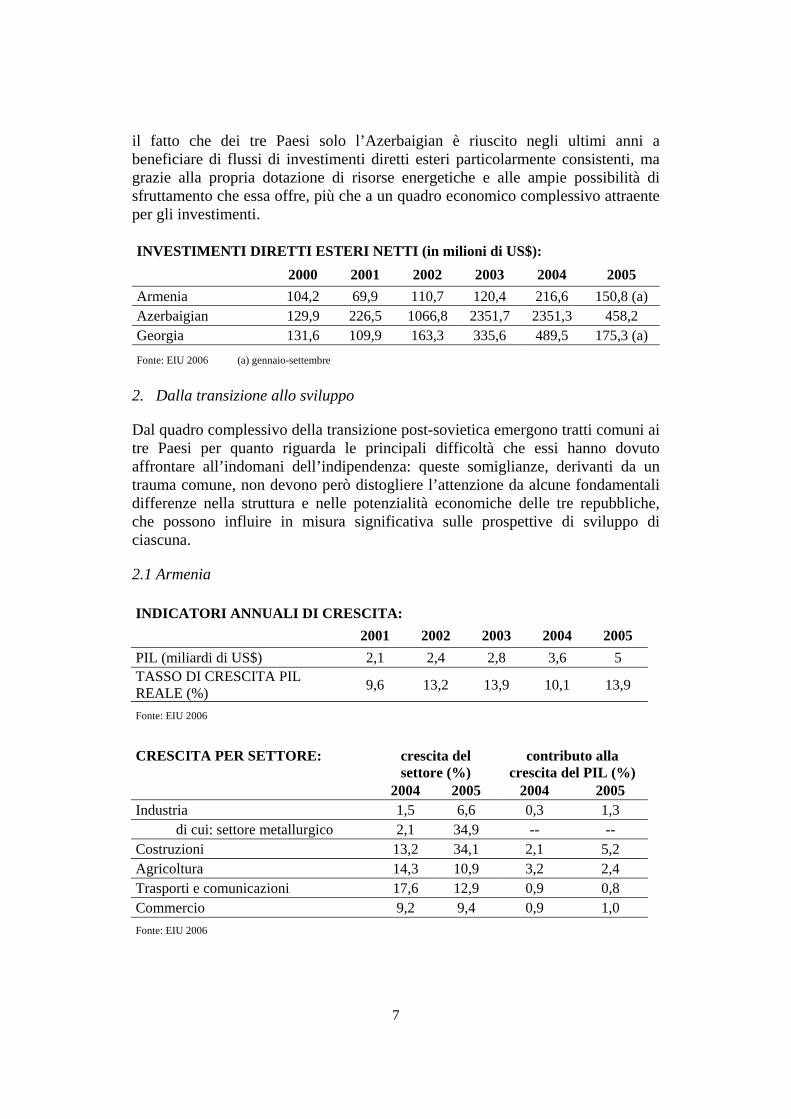

Un’attenta valutazione delle condizioni attuali e delle prospettive future delle economie caucasiche deve necessariamente partire dalla considerazione che, per quanto tutti e tre i Paesi abbiano riguadagnato una certa stabilità macroeconomica nella seconda metà degli anni Novanta, ancora adesso essi sono alle prese con la difficile opera di ricostruzione economica post-sovietica e di passaggio da un’economia pianificata a un’economia di mercato. In particolare il processo di privatizzazione è stato finora irregolare ed incompleto, con buoni risultati per quanto riguarda la cessione delle piccole e medie imprese e con gravi ritardi per ciò che riguarda la ristrutturazione dei grandi complessi industriali. Le difficoltà del processo di privatizzazione si sono riverberate sulla capacità relativa di ciascuno dei tre Paesi di attirare gli investimenti stranieri indispensabili per accelerare la crescita economica complessiva: significativo può essere considerato

6

il fatto che dei tre Paesi solo l’Azerbaigian è riuscito negli ultimi anni a beneficiare di flussi di investimenti diretti esteri particolarmente consistenti, ma grazie alla propria dotazione di risorse energetiche e alle ampie possibilità di sfruttamento che essa offre, più che a un quadro economico complessivo attraente per gli investimenti.

INVESTIMENTI DIRETTI ESTERI NETTI (in milioni di US$): 2000 2001 2002 2003 2004 2005 Armenia 104,2 69,9 110,7 120,4 216,6 150,8 (a) Azerbaigian 129,9 226,5 1066,8 2351,7 2351,3 458,2 Georgia 131,6 109,9 163,3 335,6 489,5 175,3 (a) Fonte: EIU 2006 (a) gennaio-settembre

2. Dalla transizione allo sviluppo

Dal quadro complessivo della transizione post-sovietica emergono tratti comuni ai tre Paesi per quanto riguarda le principali difficoltà che essi hanno dovuto affrontare all’indomani dell’indipendenza: queste somiglianze, derivanti da un trauma comune, non devono però distogliere l’attenzione da alcune fondamentali differenze nella struttura e nelle potenzialità economiche delle tre repubbliche, che possono influire in misura significativa sulle prospettive di sviluppo di ciascuna.

2.1 Armenia

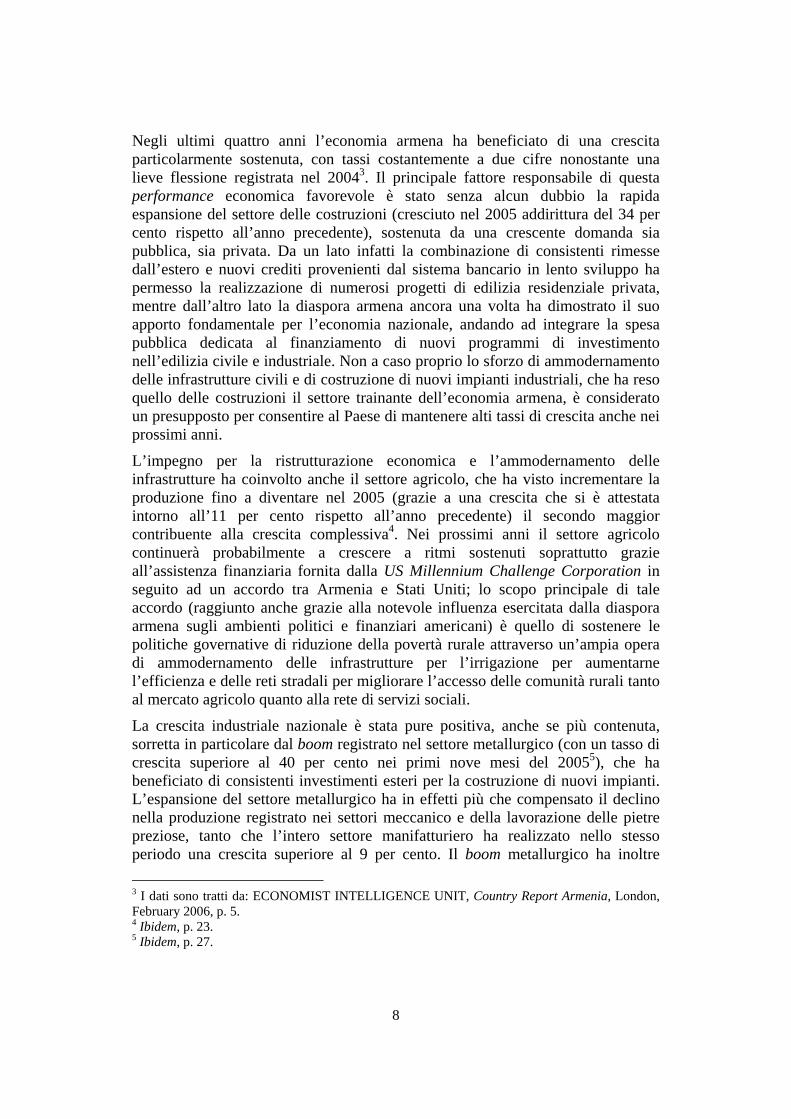

INDICATORI ANNUALI DI CRESCITA: 2001 2002 2003 2004 2005 PIL (miliardi di US$) 2,1 2,4 2,8 3,6 5 TASSO DI CRESCITA PIL REALE (%) 9,6 13,2 13,9 10,1 13,9

Fonte: EIU 2006

CRESCITA PER SETTORE: crescita del settore (%)

contributo alla crescita del PIL (%)

2004 2005 2004 2005 Industria 1,5 6,6 0,3 1,3 di cui: settore metallurgico 2,1 34,9 -- -- Costruzioni 13,2 34,1 2,1 5,2 Agricoltura 14,3 10,9 3,2 2,4 Trasporti e comunicazioni 17,6 12,9 0,9 0,8 Commercio 9,2 9,4 0,9 1,0 Fonte: EIU 2006

7

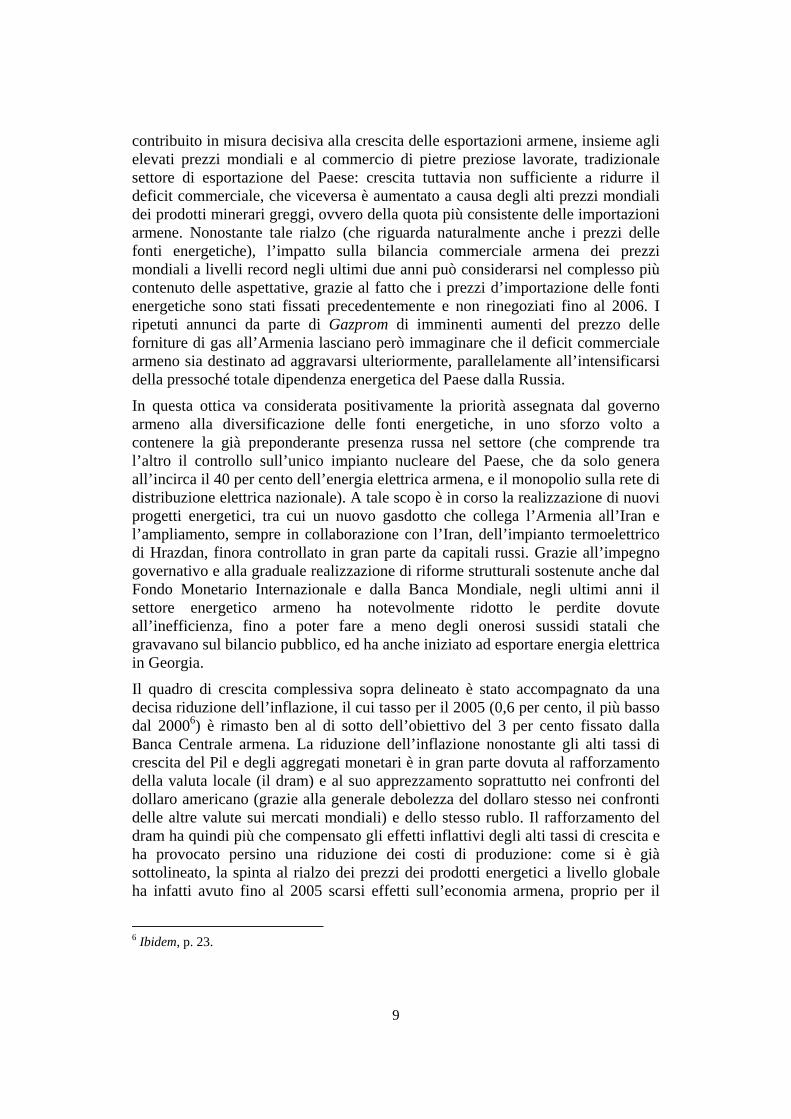

Negli ultimi quattro anni l’economia armena ha beneficiato di una crescita particolarmente sostenuta, con tassi costantemente a due cifre nonostante una lieve flessione registrata nel 20043. Il principale fattore responsabile di questa performance economica favorevole è stato senza alcun dubbio la rapida espansione del settore delle costruzioni (cresciuto nel 2005 addirittura del 34 per cento rispetto all’anno precedente), sostenuta da una crescente domanda sia pubblica, sia privata. Da un lato infatti la combinazione di consistenti rimesse dall’estero e nuovi crediti provenienti dal sistema bancario in lento sviluppo ha permesso la realizzazione di numerosi progetti di edilizia residenziale privata, mentre dall’altro lato la diaspora armena ancora una volta ha dimostrato il suo apporto fondamentale per l’economia nazionale, andando ad integrare la spesa pubblica dedicata al finanziamento di nuovi programmi di investimento nell’edilizia civile e industriale. Non a caso proprio lo sforzo di ammodernamento delle infrastrutture civili e di costruzione di nuovi impianti industriali, che ha reso quello delle costruzioni il settore trainante dell’economia armena, è considerato un presupposto per consentire al Paese di mantenere alti tassi di crescita anche nei prossimi anni.

L’impegno per la ristrutturazione economica e l’ammodernamento delle infrastrutture ha coinvolto anche il settore agricolo, che ha visto incrementare la produzione fino a diventare nel 2005 (grazie a una crescita che si è attestata intorno all’11 per cento rispetto all’anno precedente) il secondo maggior contribuente alla crescita complessiva4. Nei prossimi anni il settore agricolo continuerà probabilmente a crescere a ritmi sostenuti soprattutto grazie all’assistenza finanziaria fornita dalla US Millennium Challenge Corporation in seguito ad un accordo tra Armenia e Stati Uniti; lo scopo principale di tale accordo (raggiunto anche grazie alla notevole influenza esercitata dalla diaspora armena sugli ambienti politici e finanziari americani) è quello di sostenere le politiche governative di riduzione della povertà rurale attraverso un’ampia opera di ammodernamento delle infrastrutture per l’irrigazione per aumentarne l’efficienza e delle reti stradali per migliorare l’accesso delle comunità rurali tanto al mercato agricolo quanto alla rete di servizi sociali.

La crescita industriale nazionale è stata pure positiva, anche se più contenuta, sorretta in particolare dal boom registrato nel settore metallurgico (con un tasso di crescita superiore al 40 per cento nei primi nove mesi del 20055), che ha beneficiato di consistenti investimenti esteri per la costruzione di nuovi impianti. L’espansione del settore metallurgico ha in effetti più che compensato il declino nella produzione registrato nei settori meccanico e della lavorazione delle pietre preziose, tanto che l’intero settore manifatturiero ha realizzato nello stesso periodo una crescita superiore al 9 per cento. Il boom metallurgico ha inoltre 3 I dati sono tratti da: ECONOMIST INTELLIGENCE UNIT, Country Report Armenia, London, February 2006, p. 5. 4 Ibidem, p. 23. 5 Ibidem, p. 27.

8

contribuito in misura decisiva alla crescita delle esportazioni armene, insieme agli elevati prezzi mondiali e al commercio di pietre preziose lavorate, tradizionale settore di esportazione del Paese: crescita tuttavia non sufficiente a ridurre il deficit commerciale, che viceversa è aumentato a causa degli alti prezzi mondiali dei prodotti minerari greggi, ovvero della quota più consistente delle importazioni armene. Nonostante tale rialzo (che riguarda naturalmente anche i prezzi delle fonti energetiche), l’impatto sulla bilancia commerciale armena dei prezzi mondiali a livelli record negli ultimi due anni può considerarsi nel complesso più contenuto delle aspettative, grazie al fatto che i prezzi d’importazione delle fonti energetiche sono stati fissati precedentemente e non rinegoziati fino al 2006. I ripetuti annunci da parte di Gazprom di imminenti aumenti del prezzo delle forniture di gas all’Armenia lasciano però immaginare che il deficit commerciale armeno sia destinato ad aggravarsi ulteriormente, parallelamente all’intensificarsi della pressoché totale dipendenza energetica del Paese dalla Russia.

In questa ottica va considerata positivamente la priorità assegnata dal governo armeno alla diversificazione delle fonti energetiche, in uno sforzo volto a contenere la già preponderante presenza russa nel settore (che comprende tra l’altro il controllo sull’unico impianto nucleare del Paese, che da solo genera all’incirca il 40 per cento dell’energia elettrica armena, e il monopolio sulla rete di distribuzione elettrica nazionale). A tale scopo è in corso la realizzazione di nuovi progetti energetici, tra cui un nuovo gasdotto che collega l’Armenia all’Iran e l’ampliamento, sempre in collaborazione con l’Iran, dell’impianto termoelettrico di Hrazdan, finora controllato in gran parte da capitali russi. Grazie all’impegno governativo e alla graduale realizzazione di riforme strutturali sostenute anche dal Fondo Monetario Internazionale e dalla Banca Mondiale, negli ultimi anni il settore energetico armeno ha notevolmente ridotto le perdite dovute all’inefficienza, fino a poter fare a meno degli onerosi sussidi statali che gravavano sul bilancio pubblico, ed ha anche iniziato ad esportare energia elettrica in Georgia.

Il quadro di crescita complessiva sopra delineato è stato accompagnato da una decisa riduzione dell’inflazione, il cui tasso per il 2005 (0,6 per cento, il più basso dal 20006) è rimasto ben al di sotto dell’obiettivo del 3 per cento fissato dalla Banca Centrale armena. La riduzione dell’inflazione nonostante gli alti tassi di crescita del Pil e degli aggregati monetari è in gran parte dovuta al rafforzamento della valuta locale (il dram) e al suo apprezzamento soprattutto nei confronti del dollaro americano (grazie alla generale debolezza del dollaro stesso nei confronti delle altre valute sui mercati mondiali) e dello stesso rublo. Il rafforzamento del dram ha quindi più che compensato gli effetti inflattivi degli alti tassi di crescita e ha provocato persino una riduzione dei costi di produzione: come si è già sottolineato, la spinta al rialzo dei prezzi dei prodotti energetici a livello globale ha infatti avuto fino al 2005 scarsi effetti sull’economia armena, proprio per il

6 Ibidem, p. 23.

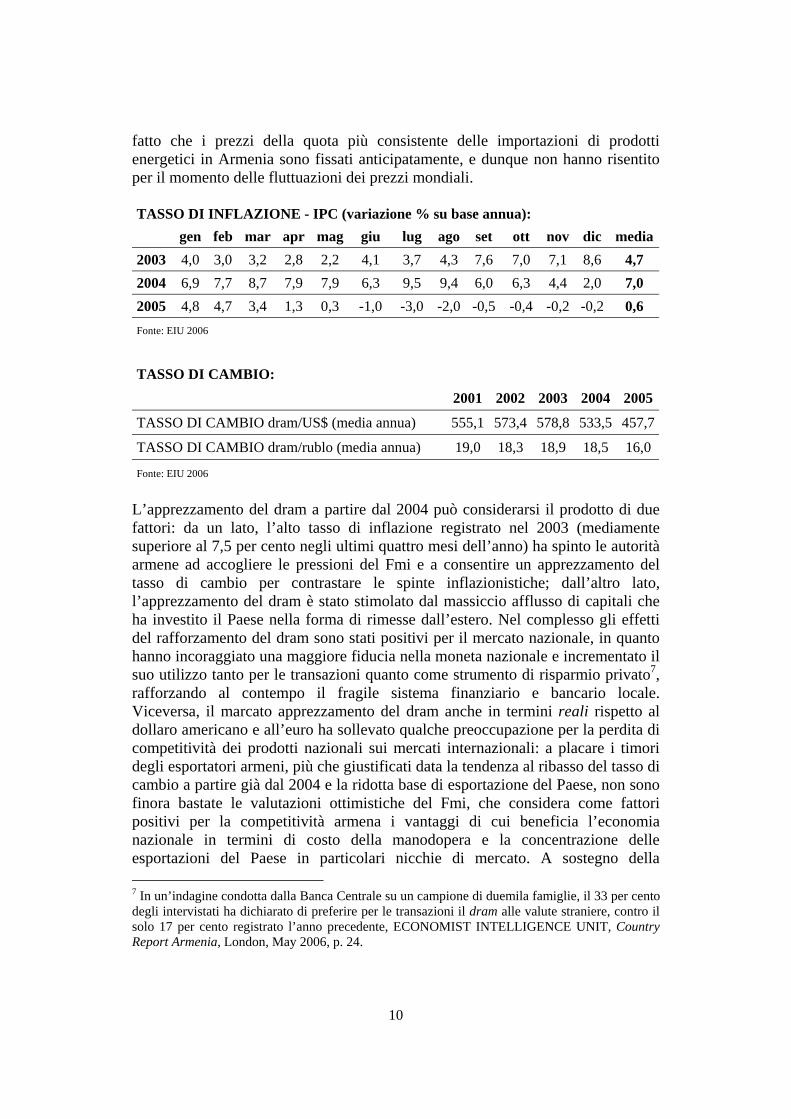

9

fatto che i prezzi della quota più consistente delle importazioni di prodotti energetici in Armenia sono fissati anticipatamente, e dunque non hanno risentito per il momento delle fluttuazioni dei prezzi mondiali.

TASSO DI INFLAZIONE - IPC (variazione % su base annua): gen feb mar apr mag giu lug ago set ott nov dic media 2003 4,0 3,0 3,2 2,8 2,2 4,1 3,7 4,3 7,6 7,0 7,1 8,6 4,7 2004 6,9 7,7 8,7 7,9 7,9 6,3 9,5 9,4 6,0 6,3 4,4 2,0 7,0 2005 4,8 4,7 3,4 1,3 0,3 -1,0 -3,0 -2,0 -0,5 -0,4 -0,2 -0,2 0,6 Fonte: EIU 2006

TASSO DI CAMBIO: 2001 2002 2003 2004 2005

TASSO DI CAMBIO dram/US$ (media annua) 555,1 573,4 578,8 533,5 457,7

TASSO DI CAMBIO dram/rublo (media annua) 19,0 18,3 18,9 18,5 16,0

Fonte: EIU 2006 L’apprezzamento del dram a partire dal 2004 può considerarsi il prodotto di due fattori: da un lato, l’alto tasso di inflazione registrato nel 2003 (mediamente superiore al 7,5 per cento negli ultimi quattro mesi dell’anno) ha spinto le autorità armene ad accogliere le pressioni del Fmi e a consentire un apprezzamento del tasso di cambio per contrastare le spinte inflazionistiche; dall’altro lato, l’apprezzamento del dram è stato stimolato dal massiccio afflusso di capitali che ha investito il Paese nella forma di rimesse dall’estero. Nel complesso gli effetti del rafforzamento del dram sono stati positivi per il mercato nazionale, in quanto hanno incoraggiato una maggiore fiducia nella moneta nazionale e incrementato il suo utilizzo tanto per le transazioni quanto come strumento di risparmio privato7, rafforzando al contempo il fragile sistema finanziario e bancario locale. Viceversa, il marcato apprezzamento del dram anche in termini reali rispetto al dollaro americano e all’euro ha sollevato qualche preoccupazione per la perdita di competitività dei prodotti nazionali sui mercati internazionali: a placare i timori degli esportatori armeni, più che giustificati data la tendenza al ribasso del tasso di cambio a partire già dal 2004 e la ridotta base di esportazione del Paese, non sono finora bastate le valutazioni ottimistiche del Fmi, che considera come fattori positivi per la competitività armena i vantaggi di cui beneficia l’economia nazionale in termini di costo della manodopera e la concentrazione delle esportazioni del Paese in particolari nicchie di mercato. A sostegno della 7 In un’indagine condotta dalla Banca Centrale su un campione di duemila famiglie, il 33 per cento degli intervistati ha dichiarato di preferire per le transazioni il dram alle valute straniere, contro il solo 17 per cento registrato l’anno precedente, ECONOMIST INTELLIGENCE UNIT, Country Report Armenia, London, May 2006, p. 24.

10

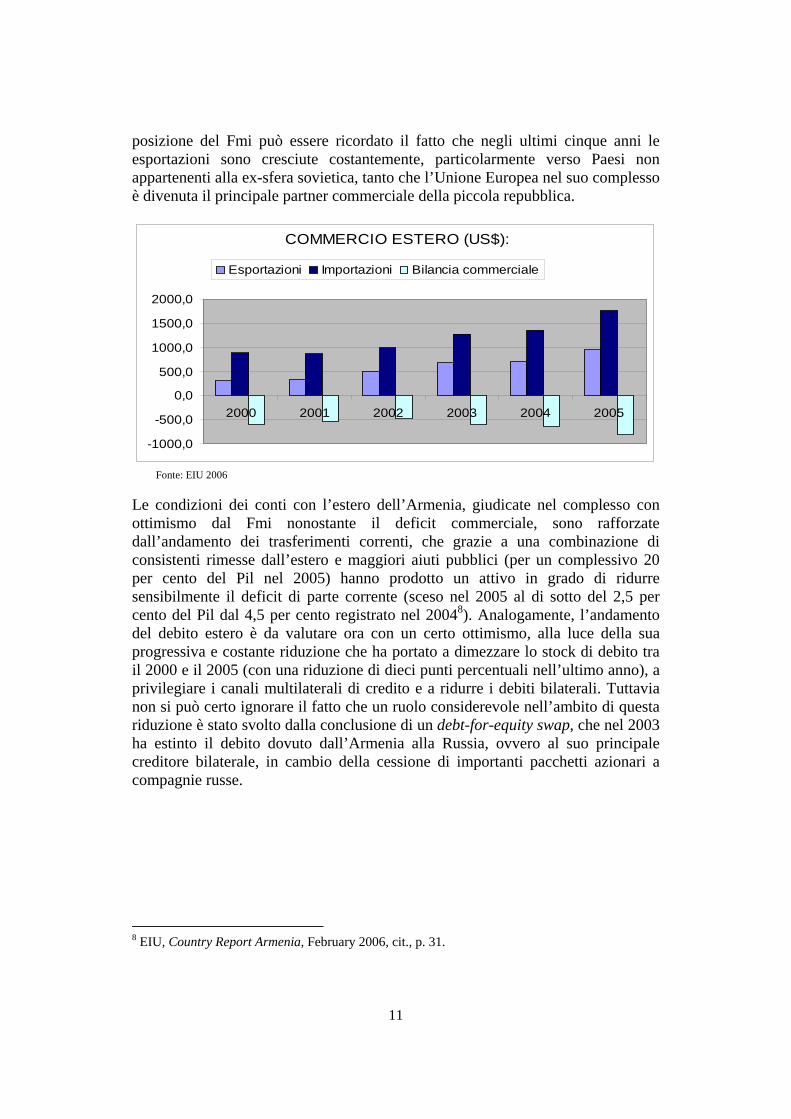

posizione del Fmi può essere ricordato il fatto che negli ultimi cinque anni le esportazioni sono cresciute costantemente, particolarmente verso Paesi non appartenenti alla ex-sfera sovietica, tanto che l’Unione Europea nel suo complesso è divenuta il principale partner commerciale della piccola repubblica.

COMMERCIO ESTERO (US$):

-1000,0

-500,0

0,0

500,0

1000,0

1500,0

2000,0

2000 2001 2002 2003 2004 2005

Esportazioni Importazioni Bilancia commerciale

Fonte: EIU 2006

Le condizioni dei conti con l’estero dell’Armenia, giudicate nel complesso con ottimismo dal Fmi nonostante il deficit commerciale, sono rafforzate dall’andamento dei trasferimenti correnti, che grazie a una combinazione di consistenti rimesse dall’estero e maggiori aiuti pubblici (per un complessivo 20 per cento del Pil nel 2005) hanno prodotto un attivo in grado di ridurre sensibilmente il deficit di parte corrente (sceso nel 2005 al di sotto del 2,5 per cento del Pil dal 4,5 per cento registrato nel 20048). Analogamente, l’andamento del debito estero è da valutare ora con un certo ottimismo, alla luce della sua progressiva e costante riduzione che ha portato a dimezzare lo stock di debito tra il 2000 e il 2005 (con una riduzione di dieci punti percentuali nell’ultimo anno), a privilegiare i canali multilaterali di credito e a ridurre i debiti bilaterali. Tuttavia non si può certo ignorare il fatto che un ruolo considerevole nell’ambito di questa riduzione è stato svolto dalla conclusione di un debt-for-equity swap, che nel 2003 ha estinto il debito dovuto dall’Armenia alla Russia, ovvero al suo principale creditore bilaterale, in cambio della cessione di importanti pacchetti azionari a compagnie russe.

8 EIU, Country Report Armenia, February 2006, cit., p. 31.

11

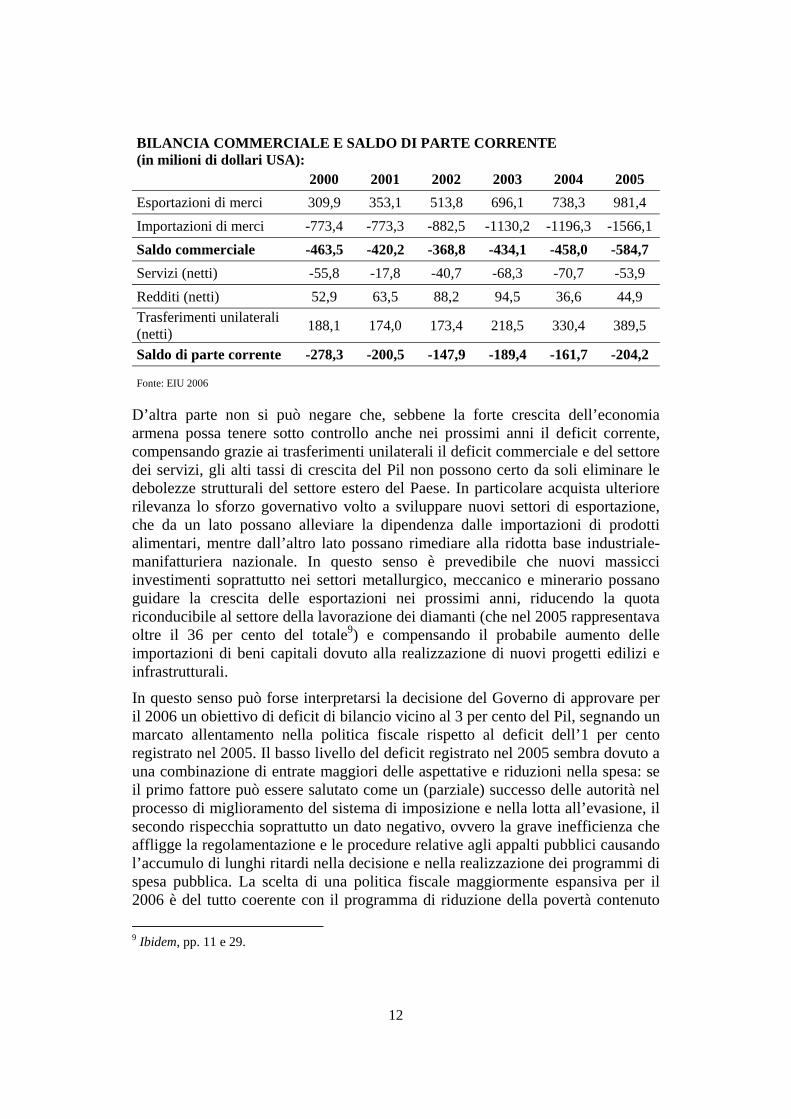

BILANCIA COMMERCIALE E SALDO DI PARTE CORRENTE (in milioni di dollari USA): 2000 2001 2002 2003 2004 2005 Esportazioni di merci 309,9 353,1 513,8 696,1 738,3 981,4 Importazioni di merci -773,4 -773,3 -882,5 -1130,2 -1196,3 -1566,1 Saldo commerciale -463,5 -420,2 -368,8 -434,1 -458,0 -584,7 Servizi (netti) -55,8 -17,8 -40,7 -68,3 -70,7 -53,9 Redditi (netti) 52,9 63,5 88,2 94,5 36,6 44,9 Trasferimenti unilaterali (netti) 188,1 174,0 173,4 218,5 330,4 389,5

Saldo di parte corrente -278,3 -200,5 -147,9 -189,4 -161,7 -204,2

Fonte: EIU 2006

D’altra parte non si può negare che, sebbene la forte crescita dell’economia armena possa tenere sotto controllo anche nei prossimi anni il deficit corrente, compensando grazie ai trasferimenti unilaterali il deficit commerciale e del settore dei servizi, gli alti tassi di crescita del Pil non possono certo da soli eliminare le debolezze strutturali del settore estero del Paese. In particolare acquista ulteriore rilevanza lo sforzo governativo volto a sviluppare nuovi settori di esportazione, che da un lato possano alleviare la dipendenza dalle importazioni di prodotti alimentari, mentre dall’altro lato possano rimediare alla ridotta base industriale-manifatturiera nazionale. In questo senso è prevedibile che nuovi massicci investimenti soprattutto nei settori metallurgico, meccanico e minerario possano guidare la crescita delle esportazioni nei prossimi anni, riducendo la quota riconducibile al settore della lavorazione dei diamanti (che nel 2005 rappresentava oltre il 36 per cento del totale9) e compensando il probabile aumento delle importazioni di beni capitali dovuto alla realizzazione di nuovi progetti edilizi e infrastrutturali.

In questo senso può forse interpretarsi la decisione del Governo di approvare per il 2006 un obiettivo di deficit di bilancio vicino al 3 per cento del Pil, segnando un marcato allentamento nella politica fiscale rispetto al deficit dell’1 per cento registrato nel 2005. Il basso livello del deficit registrato nel 2005 sembra dovuto a una combinazione di entrate maggiori delle aspettative e riduzioni nella spesa: se il primo fattore può essere salutato come un (parziale) successo delle autorità nel processo di miglioramento del sistema di imposizione e nella lotta all’evasione, il secondo rispecchia soprattutto un dato negativo, ovvero la grave inefficienza che affligge la regolamentazione e le procedure relative agli appalti pubblici causando l’accumulo di lunghi ritardi nella decisione e nella realizzazione dei programmi di spesa pubblica. La scelta di una politica fiscale maggiormente espansiva per il 2006 è del tutto coerente con il programma di riduzione della povertà contenuto 9 Ibidem, pp. 11 e 29.

12

nel Poverty Reduction Strategy Paper (Prsp) approvato dal Governo armeno nel 2003 con il consenso e l’assistenza del Fmi, programma che dovrebbe determinare le priorità di politica economica del Paese in un’ottica di medio e lungo periodo10. Gli obiettivi del Prsp prevedono infatti un sostanziale incremento della spesa pubblica dedicata a infrastrutture e programmi sociali e dunque un probabile aumento del deficit pubblico, che sarà finanziato da una combinazione di maggiori (anche se in misura limitata) entrate provenienti dalla tassazione, prestiti concessi dalle istituzioni finanziarie internazionali ed emissione di titoli di stato.

Il Prsp rappresenta l’impegno più consistente da parte delle autorità armene per la crescita stabile e lo sviluppo del Paese: il programma considera cruciale per gli obiettivi di riduzione della povertà l’aumento sostanziale del livello di occupazione attraverso la creazione di nuove piccole e medie imprese e la continua modernizzazione del settore pubblico al fine di migliorare l’accesso della popolazione ai servizi pubblici fondamentali. Tra questi, a ricevere la quota più ampia della spesa pubblica nell’ambito del Prsp sono il settore sanitario e dell’istruzione, entrambi reduci da anni di scarsi investimenti e deterioramento delle infrastrutture: oltre alla ristrutturazione della dotazione fisica, entrambi i settori hanno iniziato a beneficiare di salari più alti, corsi di formazione e aggiornamento per il personale e di una particolare attenzione al decentramento della gestione (soprattutto finanziaria) dei servizi sanitari e alla qualità dell’istruzione al fine di meglio soddisfare le esigenze di specializzazione del mercato del lavoro. A questo programma si devono aggiungere i prestiti che il Paese riceve dalla Banca Mondiale e dallo stesso Fondo Monetario (nell’ambito del Poverty Reduction and Growth Facility, un programma triennale iniziato nel 2005), destinati soprattutto a finanziare la realizzazione di riforme necessarie a rendere più efficace la gestione del sistema di tassazione e ad incoraggiare lo sviluppo del sistema bancario. In effetti già a partire dal 2004 le entrate fiscali derivanti dalla tassazione hanno iniziato a crescere, sia in termini assoluti, sia come percentuale del Pil: tuttavia nel 2005 questa percentuale era ancora piuttosto bassa, intorno al 14 per cento. Una delle ragioni sottostanti a questa scarsa performance è senza dubbio il fatto che molti dei settori più dinamici dell’economia armena, che hanno maggiormente contribuito al raggiungimento di alti tassi di crescita, non sono soggetti a tassazione: questo è particolarmente vero per i settori industriali che hanno potuto beneficiare di massicci investimenti stranieri, che sono stati attirati nel Paese proprio grazie all’esenzione fiscale.

Un’altra ragione, più preoccupante, che può contribuire a spiegare il basso livello delle entrate fiscali è l’alto tasso di evasione: da un’indagine condotta nel 2005 dal Caucasus Resource Research Centre è emerso infatti che, più ancora della

10 INTERNATIONAL MONETARY FUND, Republic Of Armenia: Poverty Reduction Strategy Paper Progress Report, Washington D.C., May 2005, p. 5; EIU, Country Report Armenia, February 2006, cit., pp. 9, 20; COMMISSION OF THE EUROPEAN COMMUNITIES, Commission Staff Working Paper, Annex To: “European Neighbourhood Policy”, Country Report Armenia, Bruxelles, 2005, pp. 16-17.

13

corruzione e delle collusioni, quasi 6 imprenditori su 10 (su un campione di oltre 500 aziende armene) lamentano la pressione fiscale “ingiustificatamente elevata”, tale cioè da costituire il principale ostacolo allo sviluppo della propria attività. Oltre a ciò, l’83 per cento degli intervistati ha anche citato lo scarso impegno dello Stato per facilitare lo sviluppo di nuove opportunità produttive e la mancanza di un’adeguata regolamentazione, soprattutto per ciò che riguarda la protezione della proprietà intellettuale, come seri limiti all’espansione delle attività produttive11. La questione del miglioramento dell’ambiente economico e del clima degli affari assume quindi particolare rilievo tra le priorità dell’agenda di politica economica del Governo. Tuttavia è probabile che nell’immediato futuro non vi siano progressi sostanziali, dal momento che l’appuntamento con le elezioni politiche del 2007 verosimilmente attirerà, soprattutto a partire dagli ultimi mesi del 2006, l’attenzione governativa verso le esigenze della campagna elettorale.

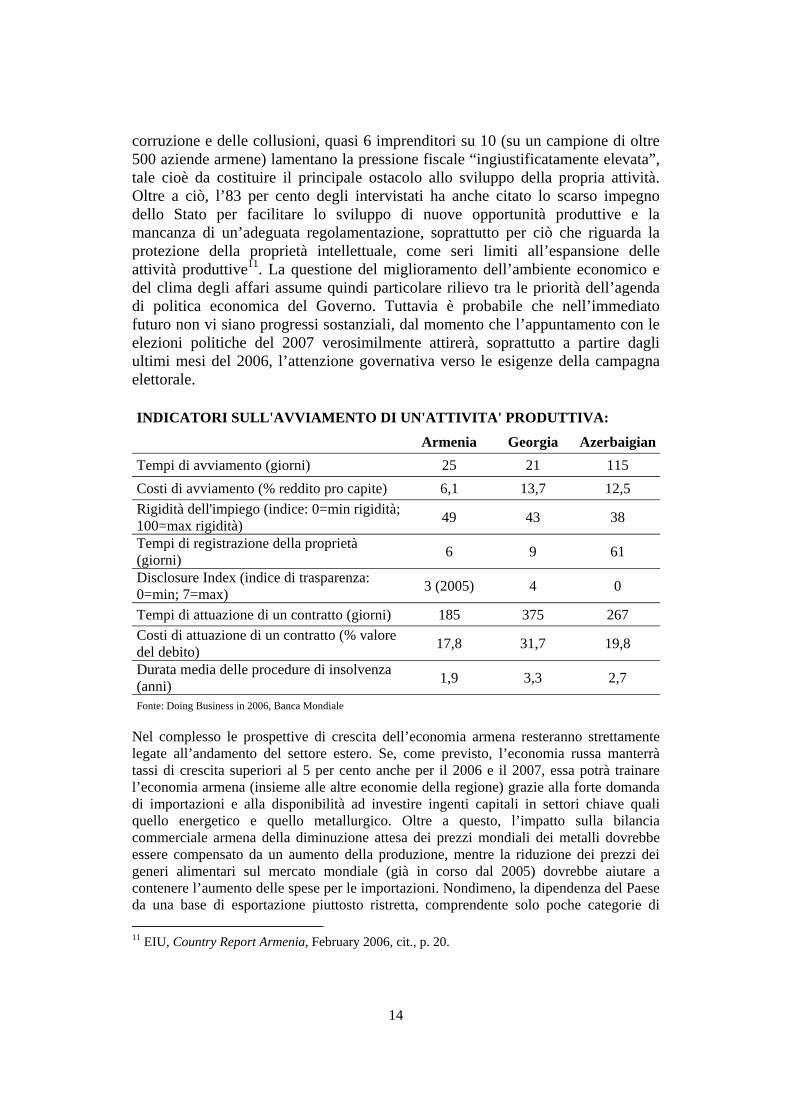

INDICATORI SULL'AVVIAMENTO DI UN'ATTIVITA' PRODUTTIVA:

Armenia Georgia AzerbaigianTempi di avviamento (giorni) 25 21 115 Costi di avviamento (% reddito pro capite) 6,1 13,7 12,5 Rigidità dell'impiego (indice: 0=min rigidità; 100=max rigidità) 49 43 38

Tempi di registrazione della proprietà (giorni) 6 9 61

Disclosure Index (indice di trasparenza: 0=min; 7=max) 3 (2005) 4 0

Tempi di attuazione di un contratto (giorni) 185 375 267 Costi di attuazione di un contratto (% valore del debito) 17,8 31,7 19,8

Durata media delle procedure di insolvenza (anni) 1,9 3,3 2,7

Fonte: Doing Business in 2006, Banca Mondiale

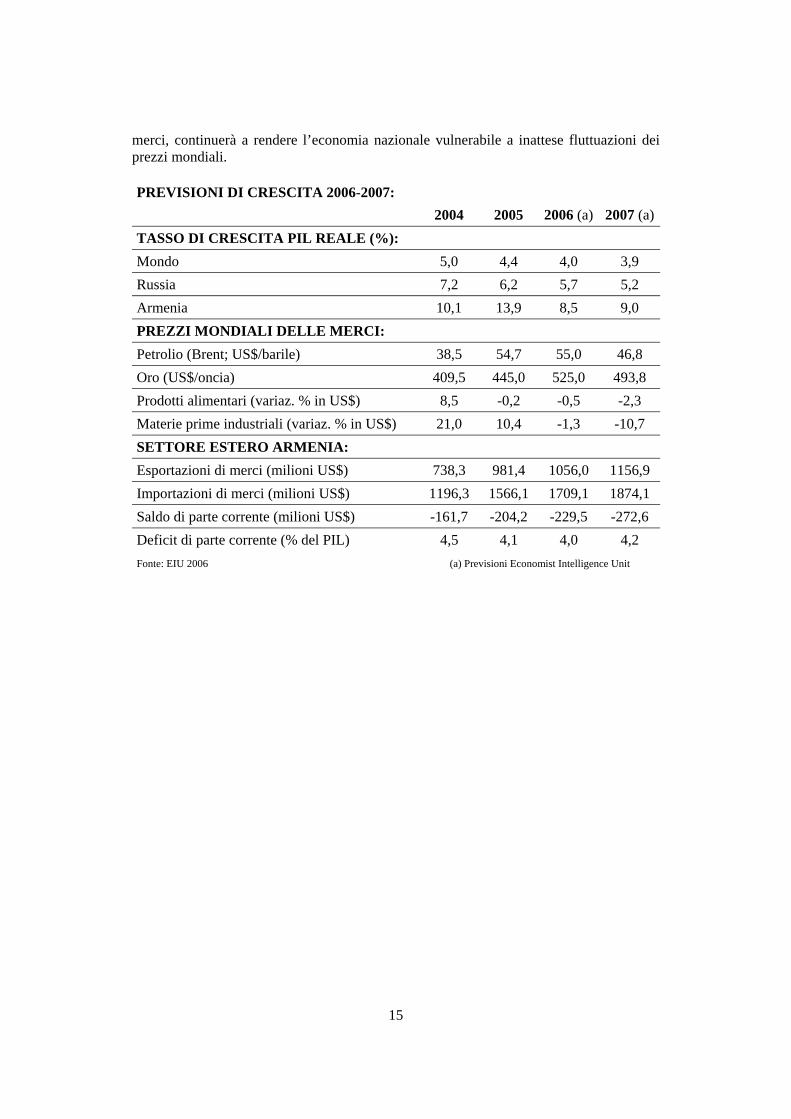

Nel complesso le prospettive di crescita dell’economia armena resteranno strettamente legate all’andamento del settore estero. Se, come previsto, l’economia russa manterrà tassi di crescita superiori al 5 per cento anche per il 2006 e il 2007, essa potrà trainare l’economia armena (insieme alle altre economie della regione) grazie alla forte domanda di importazioni e alla disponibilità ad investire ingenti capitali in settori chiave quali quello energetico e quello metallurgico. Oltre a questo, l’impatto sulla bilancia commerciale armena della diminuzione attesa dei prezzi mondiali dei metalli dovrebbe essere compensato da un aumento della produzione, mentre la riduzione dei prezzi dei generi alimentari sul mercato mondiale (già in corso dal 2005) dovrebbe aiutare a contenere l’aumento delle spese per le importazioni. Nondimeno, la dipendenza del Paese da una base di esportazione piuttosto ristretta, comprendente solo poche categorie di 11 EIU, Country Report Armenia, February 2006, cit., p. 20.

14

merci, continuerà a rendere l’economia nazionale vulnerabile a inattese fluttuazioni dei prezzi mondiali.

PREVISIONI DI CRESCITA 2006-2007: 2004 2005 2006 (a) 2007 (a)TASSO DI CRESCITA PIL REALE (%): Mondo 5,0 4,4 4,0 3,9 Russia 7,2 6,2 5,7 5,2 Armenia 10,1 13,9 8,5 9,0 PREZZI MONDIALI DELLE MERCI: Petrolio (Brent; US$/barile) 38,5 54,7 55,0 46,8 Oro (US$/oncia) 409,5 445,0 525,0 493,8 Prodotti alimentari (variaz. % in US$) 8,5 -0,2 -0,5 -2,3 Materie prime industriali (variaz. % in US$) 21,0 10,4 -1,3 -10,7 SETTORE ESTERO ARMENIA: Esportazioni di merci (milioni US$) 738,3 981,4 1056,0 1156,9 Importazioni di merci (milioni US$) 1196,3 1566,1 1709,1 1874,1 Saldo di parte corrente (milioni US$) -161,7 -204,2 -229,5 -272,6 Deficit di parte corrente (% del PIL) 4,5 4,1 4,0 4,2 Fonte: EIU 2006 (a) Previsioni Economist Intelligence Unit

15

2.2 Georgia

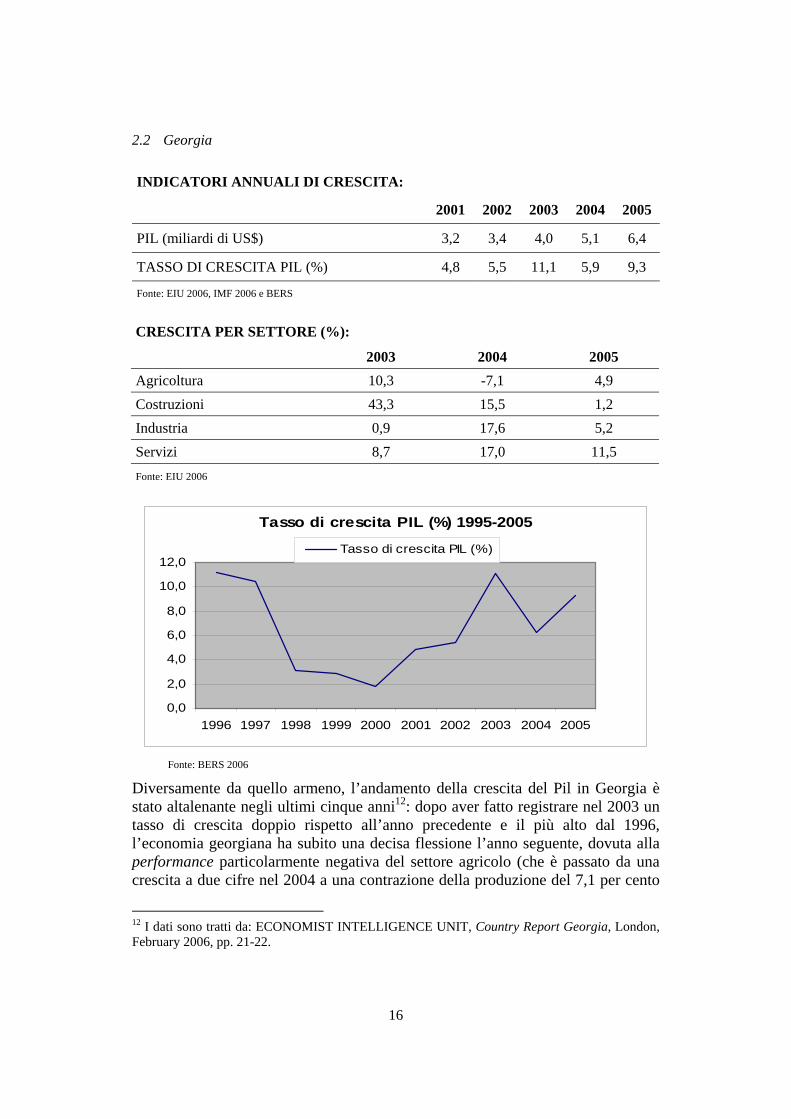

INDICATORI ANNUALI DI CRESCITA:

2001 2002 2003 2004 2005

PIL (miliardi di US$) 3,2 3,4 4,0 5,1 6,4

TASSO DI CRESCITA PIL (%) 4,8 5,5 11,1 5,9 9,3

Fonte: EIU 2006, IMF 2006 e BERS

CRESCITA PER SETTORE (%):

2003 2004 2005 Agricoltura 10,3 -7,1 4,9 Costruzioni 43,3 15,5 1,2 Industria 0,9 17,6 5,2 Servizi 8,7 17,0 11,5 Fonte: EIU 2006

Tasso di crescita PIL (%) 1995-2005

0,0

2,0

4,0

6,0

8,0

10,0

12,0

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Tasso di crescita PIL (%)

Fonte: BERS 2006

Diversamente da quello armeno, l’andamento della crescita del Pil in Georgia è stato altalenante negli ultimi cinque anni12: dopo aver fatto registrare nel 2003 un tasso di crescita doppio rispetto all’anno precedente e il più alto dal 1996, l’economia georgiana ha subito una decisa flessione l’anno seguente, dovuta alla performance particolarmente negativa del settore agricolo (che è passato da una crescita a due cifre nel 2004 a una contrazione della produzione del 7,1 per cento

12 I dati sono tratti da: ECONOMIST INTELLIGENCE UNIT, Country Report Georgia, London, February 2006, pp. 21-22.

16

nel 2005). Accanto a questo, un altro fattore in grado di spiegare il brusco rallentamento dell’economia georgiana nel 2004 è stato il completamento dei progetti relativi alla costruzione di nuove infrastrutture di trasporto per il gas e il petrolio del Mar Caspio: in effetti la costruzione di questi nuovi gasdotti e oleodotti aveva trainato nel 2003 la crescita economica, e il loro progressivo completamento ha inevitabilmente portato all’esaurimento della fase di crescita del settore (che infatti ha registrato nel 2005 una crescita modesta, dell’1,2 per cento). Il tasso di crescita dell’economia georgiana si è riportato nel 2005 al di sopra del 9 per cento, in gran parte grazie alla ripresa del settore agricolo, che è cresciuto quasi del 5 per cento grazie alle buone condizioni meteorologiche e che rappresenta all’incirca un quinto del Pil georgiano. La ripresa agricola tuttavia non elimina gli ostacoli strutturali di cui soffre il settore, come ad esempio la frammentazione della proprietà terriera in appezzamenti di piccole dimensioni: questi vincoli impediscono l’ulteriore sviluppo di un settore divenuto negli ultimi anni particolarmente importante per il commercio con l’estero, dato che le esportazioni di prodotti agricoli costituiscono quasi un quarto delle esportazioni totali georgiane.

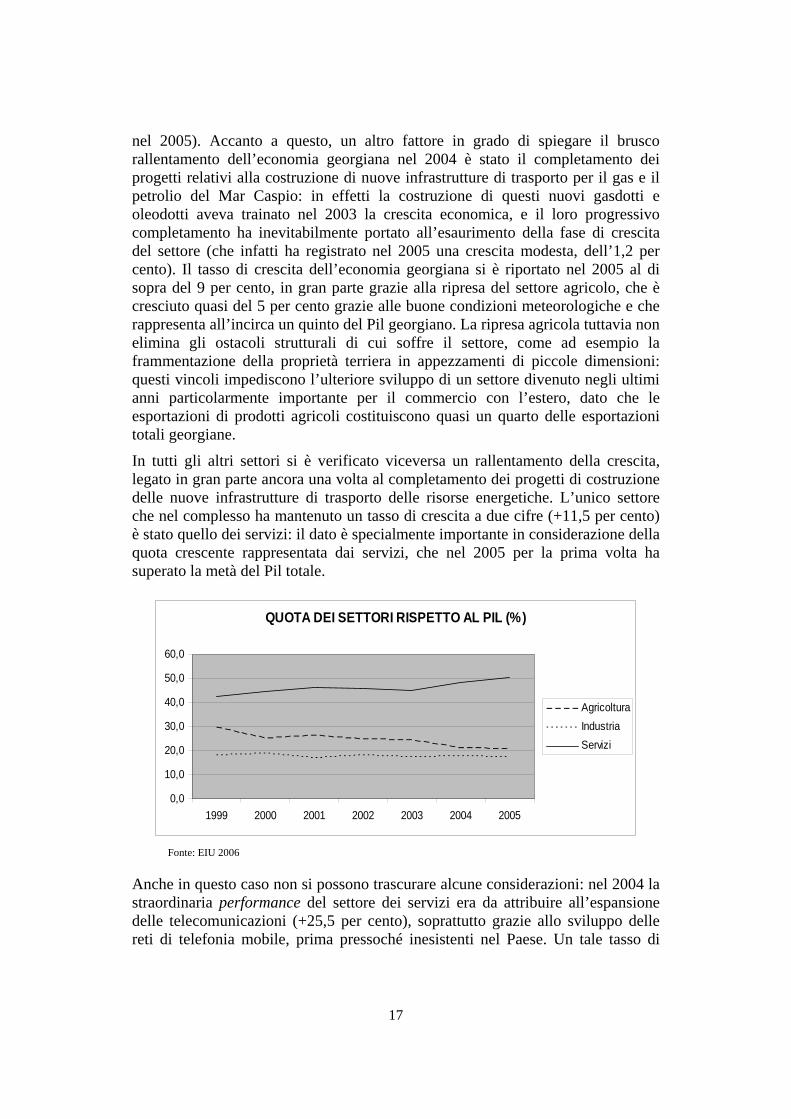

In tutti gli altri settori si è verificato viceversa un rallentamento della crescita, legato in gran parte ancora una volta al completamento dei progetti di costruzione delle nuove infrastrutture di trasporto delle risorse energetiche. L’unico settore che nel complesso ha mantenuto un tasso di crescita a due cifre (+11,5 per cento) è stato quello dei servizi: il dato è specialmente importante in considerazione della quota crescente rappresentata dai servizi, che nel 2005 per la prima volta ha superato la metà del Pil totale.

QUOTA DEI SETTORI RISPETTO AL PIL (%)

0,0

10,0

20,0

30,0

40,0

50,0

60,0

1999 2000 2001 2002 2003 2004 2005

AgricolturaIndustriaServizi

Fonte: EIU 2006

Anche in questo caso non si possono trascurare alcune considerazioni: nel 2004 la straordinaria performance del settore dei servizi era da attribuire all’espansione delle telecomunicazioni (+25,5 per cento), soprattutto grazie allo sviluppo delle reti di telefonia mobile, prima pressoché inesistenti nel Paese. Un tale tasso di

17

crescita difficilmente poteva ripetersi l’anno seguente, ed infatti lo stesso settore ha registrato una crescita comunque molto positiva, ma inferiore di quasi dieci punti percentuali (+15,9 per cento). Questa crescita più contenuta è stata però compensata dal tasso di crescita registrato nel settore dei servizi finanziari (+54,4 per cento nei primi nove mesi dell’anno, il più alto dal 1999), che ha contribuito in misura decisiva a mantenere a due cifre la crescita complessiva dei servizi. Il dato relativo ai servizi finanziari deriva da una maggiore efficienza del sistema bancario, che si è riflessa in un aumento dell’attività di intermediazione; tuttavia non bisogna dimenticare che alla base di questa nuova vitalità del sistema finanziario georgiano vi è anche un massiccio afflusso di capitali stranieri in gran parte non sterilizzato dalla Banca Centrale, a causa delle limitate opzioni di politica monetaria a sua disposizione. Il dato più significativo dell’espansione del settore dei servizi resta comunque il fatto che sia anch’essa in larga misura collegata alla costruzione delle nuove reti di trasporto delle risorse energetiche e agli investimenti esteri ad essi correlati, che si rivelano quindi fondamentali per la prosecuzione della fase attuale di crescita economica.

L’aumento sia nominale che reale dei salari, particolarmente pronunciato a partire dal 2004, e dell’occupazione nel settore è stato uno degli effetti positivi più evidenti dell’espansione del terziario: da un lato esso ha spinto verso l’alto i salari anche negli altri settori, compreso il settore pubblico, incrementando quindi il reddito delle famiglie; dall’altro lato ha compensato almeno in parte l’aumento della disoccupazione che si è verificato a seguito dei consistenti tagli del personale dell’amministrazione pubblica. Nonostante il contributo del terziario, nel 2005 il tasso di disoccupazione ha infatti toccato il 13,8 per cento, confermando implicitamente la tesi che una fetta consistente della disoccupazione sia strutturale e di lungo periodo: questo spiegherebbe anche la presenza di un’economia informale particolarmente sviluppata, comprendente agricoltura di sussistenza e altre attività di lavoro occasionale, che agisce come valvola di sicurezza per allentare le pressioni sociali.

Nonostante i tagli relativi al pubblico impiego, il Governo georgiano ha nel complesso incrementato la spesa pubblica13: una crescita delle entrate all’incirca del 30 per cento nel 2005, superiore alle aspettative e all’obiettivo fissato dal Governo, ha infatti consentito alle autorità di aumentare le spese sociali destinate alla riduzione della povertà, che affligge ancora più della metà della popolazione georgiana14 (con una percentuale pari al 17,4 che vive in condizioni di povertà assoluta15), nell’ambito dell’Economic Development and Poverty Reduction Program, approvato nel 2003 con il sostegno del Fondo Monetario Internazionale e della Banca Mondiale. La spesa sociale ha rappresentato nel 2005 il 22 per cento

13 Ibidem, pp. 18-19. 14 WORLD BANK, Georgia Country Brief 2006, <http://web.worldbank.org/WEBSITE/ EXTERNAL/COUNTRIES/ECAEXT/GEORGIAEXTN/>. 15 Dati relativi al 2004, INTERNATIONAL MONETARY FUND, Georgia: Poverty Reduction Strategy Paper Progress Report, Washington D.C., March 2005, p. 5.

18

della spesa pubblica totale, ovvero la sua componente principale, ed è stata in gran parte destinata all’aumento delle pensioni minime e alla progressiva eliminazione degli arretrati.

Il consistente aumento delle entrate pubbliche che ha consentito la realizzazione dei programmi di spesa sociale sembra soprattutto merito della riforma dell’imposizione fiscale approvata dal governo georgiano e introdotta all’inizio del 200516: accanto ad una generale riduzione delle aliquote fiscali e del numero stesso delle imposte, volta a ridurre l’evasione, il governo ha infatti ridotto anche le esenzioni fiscali, soprattutto per quanto riguarda la tassazione dei profitti e l’imposta sul valore aggiunto. L’aumento delle accise che ha colpito soprattutto alcool e tabacco ha avuto tuttavia come effetto principale quello di incoraggiare il contrabbando, vera piaga dell’economia nazionale, costringendo le autorità a rafforzare il proprio impegno per contrastare il commercio illegale attraverso più stretti controlli alle frontiere. E’ significativo in questo senso il fatto che nel bilancio approvato nel dicembre 2005 per l’anno 2006, che fissa un aumento di spesa del 15 per cento rispetto all’anno precedente, la quota destinata ad aumentare in misura più consistente sia quella destinata alle spese per la difesa, che comprendono anche gli incrementi destinati a rafforzare le forze armate e di pubblica sicurezza, e che andranno così a costituire più del 3 per cento del Pil.

Sul totale delle entrate resta però significativa anche la quota dei proventi non derivanti dalle imposte (circa il 12 per cento nel 2005): questa quota è peraltro destinata ad aumentare nel bilancio del 2006, quando nelle casse dello Stato arriveranno i proventi dell’ambizioso programma di privatizzazione iniziato nel 2004 e culminato nel 2005 con la cessione (soprattutto ad acquirenti stranieri) di alcune importanti attività, quali Georgia Telecom, il complesso industriale di Madneuli per l’estrazione e la lavorazione dell’oro e del rame, la compagnia nazionale di trasporti navali. I consistenti ricavi delle privatizzazioni e il loro notevole contributo alle entrate totali dello Stato hanno consentito una decisa riduzione del deficit pubblico, contenuto nel 2005 entro il 2,4 per cento, senza per questo sacrificare, come si è detto, la possibilità per le autorità di incrementare la spesa pubblica destinata in particolare alla costruzione di infrastrutture, alla realizzazione di programmi sociali e alla difesa. La generosa politica fiscale georgiana è stata peraltro criticata dal Fondo Monetario Internazionale, che ne ha sottolineato il carattere populistico (in particolare in vista delle elezioni amministrative previste per la fine del 2006) e l’impegno giudicato insufficiente per la riduzione della povertà17. Le pressioni del Fondo hanno spinto il governo georgiano ad approvare parallelamente al bilancio per il 2006 un programma di medio periodo per le spese, che dovrebbe assicurare un maggiore controllo e una maggiore prudenza nella gestione della politica fiscale. 16 EIU, Country Report Georgia, February 2006, cit., p. 18. 17 INTERNATIONAL MONETARY FUND EXECUTIVE BOARD, Public Information Notice. Conclusion of 2005 Article IV Consultation with Georgia, Washington D.C., April 2006, <http://www.imf.org/external/np/sec/pn/2006>.

19

BILANCIO DELLO STATO (in miliardi di Lari)

0,00

0,50

1,00

1,50

2,00

2,50

3,00

2002 2003 2004 2005

Entrate Spese

Fonte: EIU 2006

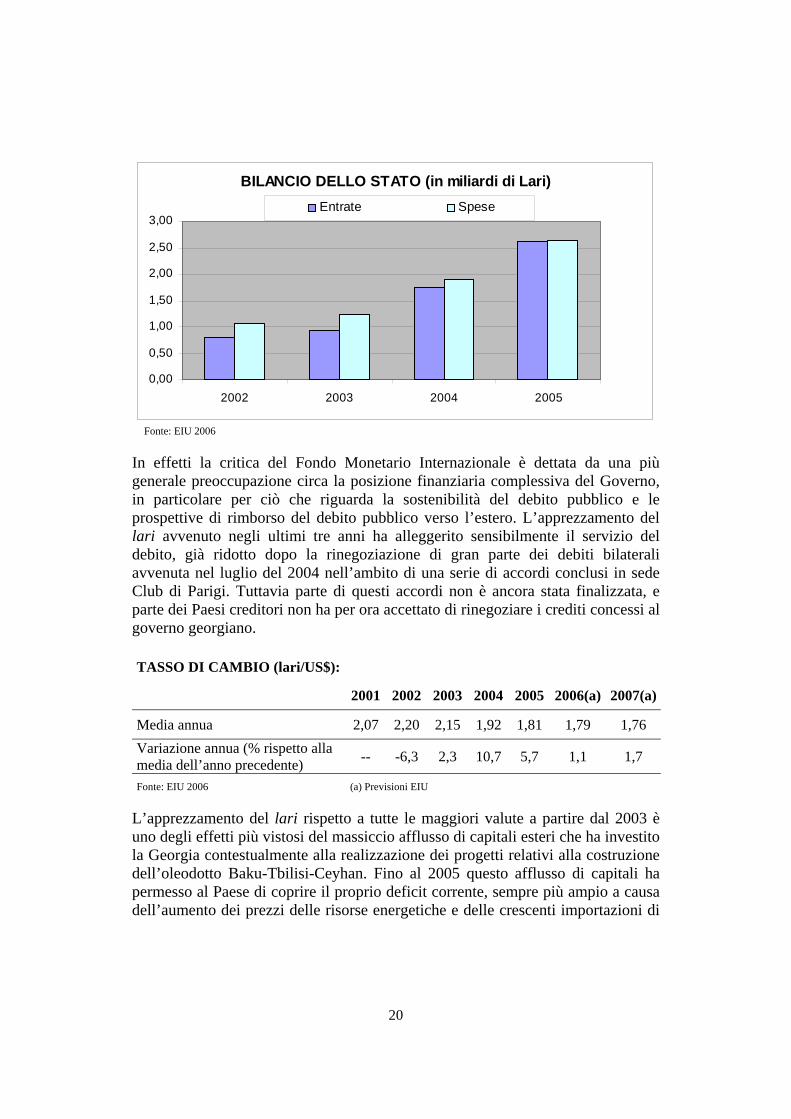

In effetti la critica del Fondo Monetario Internazionale è dettata da una più generale preoccupazione circa la posizione finanziaria complessiva del Governo, in particolare per ciò che riguarda la sostenibilità del debito pubblico e le prospettive di rimborso del debito pubblico verso l’estero. L’apprezzamento del lari avvenuto negli ultimi tre anni ha alleggerito sensibilmente il servizio del debito, già ridotto dopo la rinegoziazione di gran parte dei debiti bilaterali avvenuta nel luglio del 2004 nell’ambito di una serie di accordi conclusi in sede Club di Parigi. Tuttavia parte di questi accordi non è ancora stata finalizzata, e parte dei Paesi creditori non ha per ora accettato di rinegoziare i crediti concessi al governo georgiano.

TASSO DI CAMBIO (lari/US$):

2001 2002 2003 2004 2005 2006(a) 2007(a)

Media annua 2,07 2,20 2,15 1,92 1,81 1,79 1,76 Variazione annua (% rispetto alla media dell’anno precedente) -- -6,3 2,3 10,7 5,7 1,1 1,7

Fonte: EIU 2006 (a) Previsioni EIU

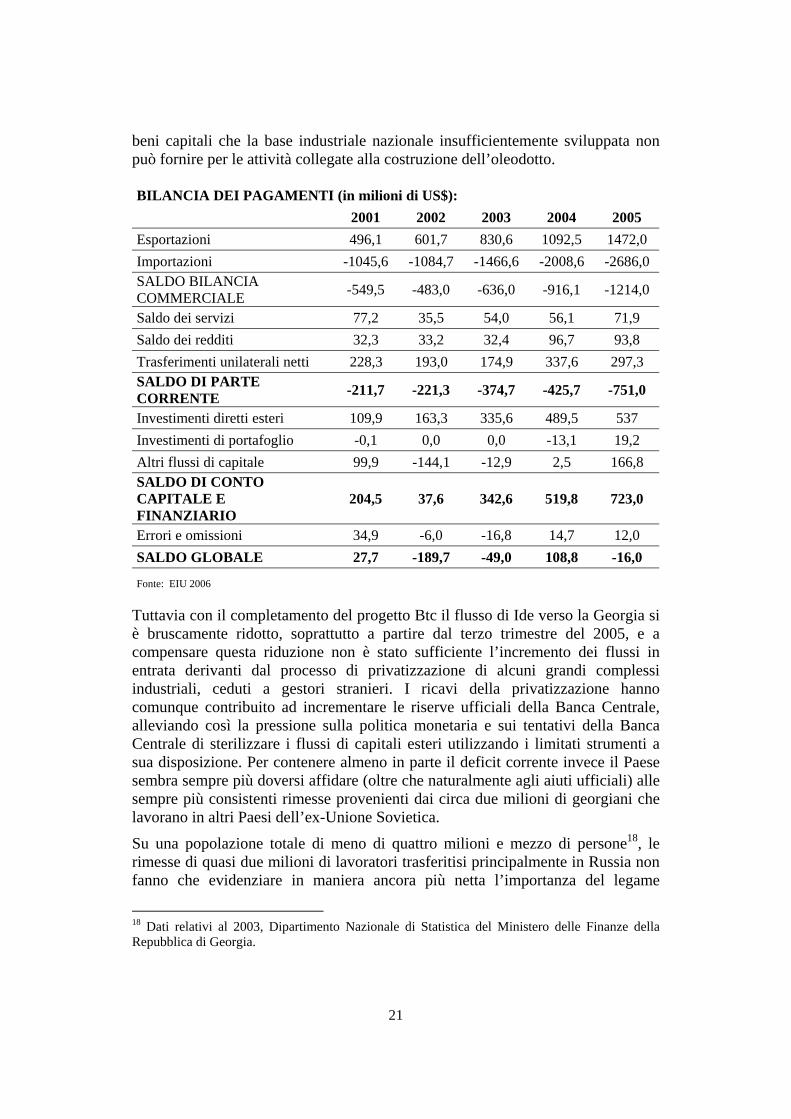

L’apprezzamento del lari rispetto a tutte le maggiori valute a partire dal 2003 è uno degli effetti più vistosi del massiccio afflusso di capitali esteri che ha investito la Georgia contestualmente alla realizzazione dei progetti relativi alla costruzione dell’oleodotto Baku-Tbilisi-Ceyhan. Fino al 2005 questo afflusso di capitali ha permesso al Paese di coprire il proprio deficit corrente, sempre più ampio a causa dell’aumento dei prezzi delle risorse energetiche e delle crescenti importazioni di

20

beni capitali che la base industriale nazionale insufficientemente sviluppata non può fornire per le attività collegate alla costruzione dell’oleodotto.

BILANCIA DEI PAGAMENTI (in milioni di US$): 2001 2002 2003 2004 2005 Esportazioni 496,1 601,7 830,6 1092,5 1472,0 Importazioni -1045,6 -1084,7 -1466,6 -2008,6 -2686,0 SALDO BILANCIA COMMERCIALE -549,5 -483,0 -636,0 -916,1 -1214,0

Saldo dei servizi 77,2 35,5 54,0 56,1 71,9 Saldo dei redditi 32,3 33,2 32,4 96,7 93,8 Trasferimenti unilaterali netti 228,3 193,0 174,9 337,6 297,3 SALDO DI PARTE CORRENTE -211,7 -221,3 -374,7 -425,7 -751,0

Investimenti diretti esteri 109,9 163,3 335,6 489,5 537 Investimenti di portafoglio -0,1 0,0 0,0 -13,1 19,2 Altri flussi di capitale 99,9 -144,1 -12,9 2,5 166,8 SALDO DI CONTO CAPITALE E FINANZIARIO

204,5 37,6 342,6 519,8 723,0

Errori e omissioni 34,9 -6,0 -16,8 14,7 12,0 SALDO GLOBALE 27,7 -189,7 -49,0 108,8 -16,0

Fonte: EIU 2006

Tuttavia con il completamento del progetto Btc il flusso di Ide verso la Georgia si è bruscamente ridotto, soprattutto a partire dal terzo trimestre del 2005, e a compensare questa riduzione non è stato sufficiente l’incremento dei flussi in entrata derivanti dal processo di privatizzazione di alcuni grandi complessi industriali, ceduti a gestori stranieri. I ricavi della privatizzazione hanno comunque contribuito ad incrementare le riserve ufficiali della Banca Centrale, alleviando così la pressione sulla politica monetaria e sui tentativi della Banca Centrale di sterilizzare i flussi di capitali esteri utilizzando i limitati strumenti a sua disposizione. Per contenere almeno in parte il deficit corrente invece il Paese sembra sempre più doversi affidare (oltre che naturalmente agli aiuti ufficiali) alle sempre più consistenti rimesse provenienti dai circa due milioni di georgiani che lavorano in altri Paesi dell’ex-Unione Sovietica.

Su una popolazione totale di meno di quattro milioni e mezzo di persone18, le rimesse di quasi due milioni di lavoratori trasferitisi principalmente in Russia non fanno che evidenziare in maniera ancora più netta l’importanza del legame

18 Dati relativi al 2003, Dipartimento Nazionale di Statistica del Ministero delle Finanze della Repubblica di Georgia.

21

economico esistente tra i due Paesi. In effetti, insieme alla Turchia, la Russia è ancora il principale partner commerciale della Georgia, e il suo fornitore pressoché esclusivo di combustibili. Certamente anche nel prossimo biennio l’Unione Europea fornirà alla Georgia quantità crescenti di beni capitali e di servizi (soprattutto di trasporto e di consulenza) collegati alla messa in funzione delle nuove infrastrutture di trasporto. Nondimeno, la rapida crescita complessiva delle importazioni è in larga misura da attribuire ai prezzi del petrolio e dei suoi derivati in continua ascesa: in particolare, la crescita del settore industriale georgiano nel 2005 ha provocato un incremento della domanda di energia, che a sua volta si è dovuto confrontare con l’incapacità del Paese di sfruttare appieno il proprio notevole potenziale idroelettrico (le centrali idroelettriche georgiane sfruttano infatti solo il 10-20 per cento della loro capacità produttiva19). Questo fa sì che la Georgia sia costretta ad importare dalla Russia gran parte del proprio fabbisogno energetico, accentuando così la propria dipendenza economica dal vicino settentrionale. Oltre ad essere il principale fornitore di energia della repubblica caucasica, infatti, la Russia è tradizionalmente anche il principale mercato di destinazione delle esportazioni georgiane, soprattutto per quanto riguarda il vino e gli altri prodotti agricoli, che nel 2005 costituivano poco meno di un quarto delle esportazioni totali del Paese: la domanda russa nello stesso anno ha coperto i tre quarti del vino esportato dalla Georgia e più del 30 per cento delle sue esportazioni complessive20. Tra le importazioni di risorse energetiche, le rimesse dei lavoratori emigrati e le esportazioni in gran parte dipendenti dalla domanda russa, non è dunque difficile immaginare la misura in cui le prospettive di crescita dell’economia georgiana siano condizionate dall’andamento dell’economia russa, che secondo le previsioni dovrebbe mantenere un tasso di crescita superiore al 5 per cento nel biennio 2006-2007, pur subendo un lieve rallentamento21. Tuttavia, il recente divieto imposto da Mosca sull’importazione di vino e acqua minerale dalla Georgia, probabilmente dettato anche da motivazioni politiche, avrà inevitabilmente ripercussioni negative sull’andamento delle esportazioni georgiane, privando di fatto il Paese del proprio principale mercato di esportazione e costringendo gli esportatori a cercare nuovi mercati nel difficile tentativo di trovare nel breve periodo un’alternativa all’ampia domanda russa22. Il fatto che le esportazioni georgiane dipendano in definitiva da una gamma ristretta di prodotti, per lo più a basso valore aggiunto e quindi particolarmente vulnerabili alle fluttuazioni dei prezzi mondiali, lascia prevedere che il saldo commerciale del Paese tenderà quindi a peggiorare nel biennio in corso, principalmente a causa degli alti costi del petrolio e del declino dei prezzi dei prodotti alimentari e dei metalli greggi (ovvero dell’altra maggiore categoria di esportazione, destinata soprattutto al mercato turco). Il quadro appare ancora 19 EIU, Country Report Georgia, February 2006, cit., p. 25. 20 Ibidem, pp. 24-26. 21 Per le previsioni relative all’economia russa e all’andamento dei prezzi mondiali, v. tabella a p. 9. 22 ECONOMIST INTELLIGENCE UNIT, Country Report Georgia, London, June 2006, p. 24.

22

più preoccupante se si considera che le rendite derivanti dalle esportazioni sono in grado di coprire solo il 35 per cento delle importazioni totali e un brusco deterioramento delle ragioni di scambio potrebbe minacciare la stabilità macroeconomica del Paese.

PREVISIONI DI CRESCITA 2006-2007:

2004 2005 2006(a) 2007(a)

Tasso di crescita PIL reale (%) 5,9 9,3 8,8 6,4

Tasso di inflazione (%, media) 5,7 8,2 6,7 5,7

Deficit di bilancio pubblico (% PIL) -3,0 -2,4 -2,8 -2,5

Esportazioni (miliardi di US$) 1,1 1,5 1,8 2,1

Importazioni (miliardi di US$) -2,0 -2,7 -3,3 -3,8

Saldo corrente (% del PIL) -8,3 -11,7 -10,7 -8,5

Fonte: EIU 2006 (a) Previsioni EIU

In considerazione della dipendenza energetica del Paese dalla Russia (che si è manifestata nella sua drammatica evidenza quando nel gennaio 2006 una serie di esplosioni che hanno coinvolto le infrastrutture di trasporto dell’energia elettrica e del gas nelle repubbliche caucasiche della Federazione russa ha interrotto le forniture di combustibile dirette in Georgia, ancora più essenziali nei mesi invernali), è da valutare con prudenza il programma governativo di riforme volte ad incrementare la produzione di energia elettrica in misura tale da garantire al Paese l’autosufficienza energetica. In effetti, la strategia governativa prevede un generale ammodernamento delle infrastrutture e la costruzione di nuove centrali idroelettriche (che non richiedono l’importazione di combustibile), al fine di sfruttare tutto il potenziale idroelettrico nazionale e di rendere il Paese un esportatore di energia elettrica. Tuttavia questo programma non sembra allentare i legami di dipendenza dalla Russia, in quanto la stessa azienda che detiene il monopolio dell’elettricità in Russia controlla anche il 75 per cento della rete di distribuzione dell’elettricità in Georgia e all’incirca un quinto della capacità produttiva del Paese. Altre compagnie russe inoltre parteciperanno massicciamente alla costruzione (e poi alla gestione) delle nuove centrali idroelettriche, mentre la maggior parte degli impianti termoelettrici georgiani di recente costruzione funziona grazie alla tecnologia e ai capitali russi. Allo stesso modo la possibilità di soddisfare il proprio fabbisogno di gas grazie al South Caucasus Gas Pipeline, ovvero il progetto parallelo all’oleodotto Baku-Tbilisi-Ceyhan, che dovrebbe trasportare il gas estratto dal giacimento azero di Shah Deniz, nel Mar Caspio, permetterà alla Georgia di importare gas dall’Azerbaigian a prezzi preferenziali e di beneficiare delle rendite derivanti dal transito del combustibile sul proprio territorio: tuttavia anche per ciò che riguarda le forniture di gas è improbabile che la dipendenza georgiana dalla Russia cessi del tutto, sia per il rischio implicito nella semplice sostituzione dell’Azerbaigian alla Russia

23

come unico fornitore del Paese, sia nell’eventualità che la Georgia scelga di “differenziare” le proprie importazioni di gas includendo anche il Kazachstan tra i propri fornitori. In quest’ultimo caso infatti il gas kazako arriverebbe comunque in Georgia grazie a un gasdotto russo23.

In definitiva il miglioramento delle condizioni della bilancia dei pagamenti georgiana verrà a dipendere, oltre che naturalmente dalle rimesse dall’estero, dagli introiti derivanti dal transito delle risorse energetiche sul territorio nazionale, una volta che le nuove infrastrutture di trasporto entreranno in funzione. Le previsioni dell’Economist Intelligence Unit stimano infatti che solo a partire dal 2007 si avrà una sensibile riduzione del deficit corrente, proprio in corrispondenza della prevista apertura del South Caucasus Gas Pipeline24.

D’altra parte i probabili nuovi massicci afflussi di capitali stranieri rafforzeranno la tendenza all’apprezzamento del lari, accentuando le pressioni sulla politica monetaria: la Banca Centrale fatica infatti anche ora a sterilizzare l’afflusso di capitali soprattutto a causa della sostanziale impossibilità di vendere sul mercato finanziario nazionale scarsamente sviluppato titoli a breve termine denominati in valuta locale. L’apprezzamento del lari sarà tanto più marcato anche in considerazione dell’obiettivo primario fissato dalla Banca Centrale, ovvero della riduzione dell’inflazione: la politica fiscale espansiva perseguita dal Governo coerentemente con i propri programmi di sviluppo, riduzione della povertà e prosecuzione delle riforme strutturali infatti intensificherà ulteriormente le pressioni sul tasso di inflazione, che nel 2005 ha superato mediamente l’8 per cento. La particolare difficoltà di realizzare un appropriato mix di politiche macroeconomiche sembra quindi essere la caratteristica distintiva in grado di condizionare più che mai l’esito del processo di sviluppo economico della Georgia, le cui prospettive peraltro riposano a loro volta sulla validità e sul successo della sfida costituita dalle nuove rotte energetiche transcaucasiche.

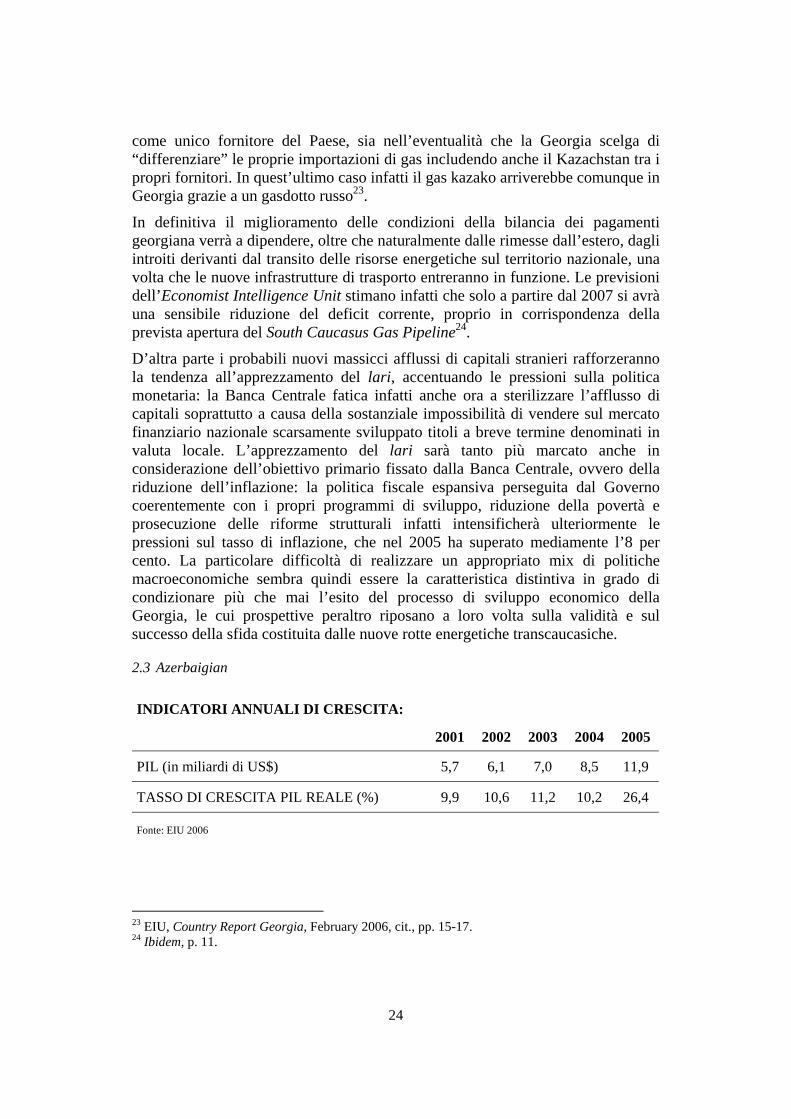

2.3 Azerbaigian

INDICATORI ANNUALI DI CRESCITA:

2001 2002 2003 2004 2005

PIL (in miliardi di US$) 5,7 6,1 7,0 8,5 11,9

TASSO DI CRESCITA PIL REALE (%) 9,9 10,6 11,2 10,2 26,4

Fonte: EIU 2006

23 EIU, Country Report Georgia, February 2006, cit., pp. 15-17. 24 Ibidem, p. 11.

24

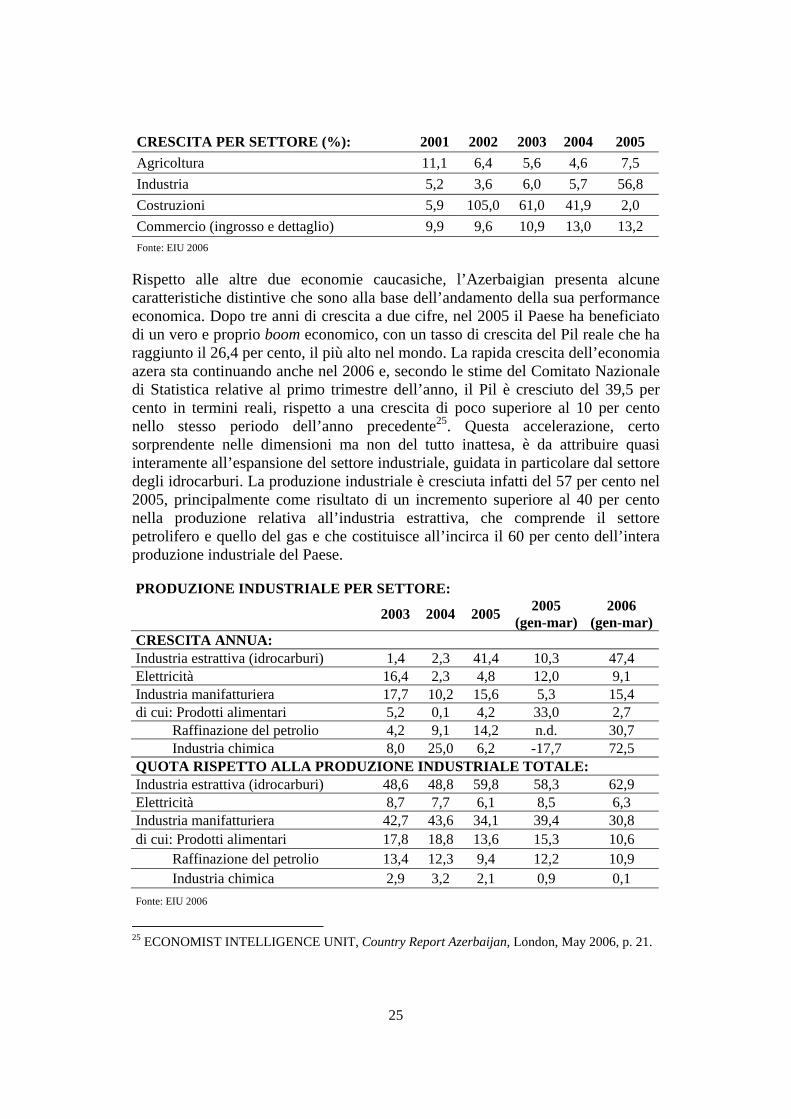

CRESCITA PER SETTORE (%): 2001 2002 2003 2004 2005 Agricoltura 11,1 6,4 5,6 4,6 7,5 Industria 5,2 3,6 6,0 5,7 56,8 Costruzioni 5,9 105,0 61,0 41,9 2,0 Commercio (ingrosso e dettaglio) 9,9 9,6 10,9 13,0 13,2 Fonte: EIU 2006

Rispetto alle altre due economie caucasiche, l’Azerbaigian presenta alcune caratteristiche distintive che sono alla base dell’andamento della sua performance economica. Dopo tre anni di crescita a due cifre, nel 2005 il Paese ha beneficiato di un vero e proprio boom economico, con un tasso di crescita del Pil reale che ha raggiunto il 26,4 per cento, il più alto nel mondo. La rapida crescita dell’economia azera sta continuando anche nel 2006 e, secondo le stime del Comitato Nazionale di Statistica relative al primo trimestre dell’anno, il Pil è cresciuto del 39,5 per cento in termini reali, rispetto a una crescita di poco superiore al 10 per cento nello stesso periodo dell’anno precedente25. Questa accelerazione, certo sorprendente nelle dimensioni ma non del tutto inattesa, è da attribuire quasi interamente all’espansione del settore industriale, guidata in particolare dal settore degli idrocarburi. La produzione industriale è cresciuta infatti del 57 per cento nel 2005, principalmente come risultato di un incremento superiore al 40 per cento nella produzione relativa all’industria estrattiva, che comprende il settore petrolifero e quello del gas e che costituisce all’incirca il 60 per cento dell’intera produzione industriale del Paese.

PRODUZIONE INDUSTRIALE PER SETTORE:

2003 2004 2005 2005 (gen-mar)

2006 (gen-mar)

CRESCITA ANNUA: Industria estrattiva (idrocarburi) 1,4 2,3 41,4 10,3 47,4 Elettricità 16,4 2,3 4,8 12,0 9,1 Industria manifatturiera 17,7 10,2 15,6 5,3 15,4 di cui: Prodotti alimentari 5,2 0,1 4,2 33,0 2,7 Raffinazione del petrolio 4,2 9,1 14,2 n.d. 30,7 Industria chimica 8,0 25,0 6,2 -17,7 72,5 QUOTA RISPETTO ALLA PRODUZIONE INDUSTRIALE TOTALE: Industria estrattiva (idrocarburi) 48,6 48,8 59,8 58,3 62,9 Elettricità 8,7 7,7 6,1 8,5 6,3 Industria manifatturiera 42,7 43,6 34,1 39,4 30,8 di cui: Prodotti alimentari 17,8 18,8 13,6 15,3 10,6 Raffinazione del petrolio 13,4 12,3 9,4 12,2 10,9 Industria chimica 2,9 3,2 2,1 0,9 0,1 Fonte: EIU 2006

25 ECONOMIST INTELLIGENCE UNIT, Country Report Azerbaijan, London, May 2006, p. 21.

25

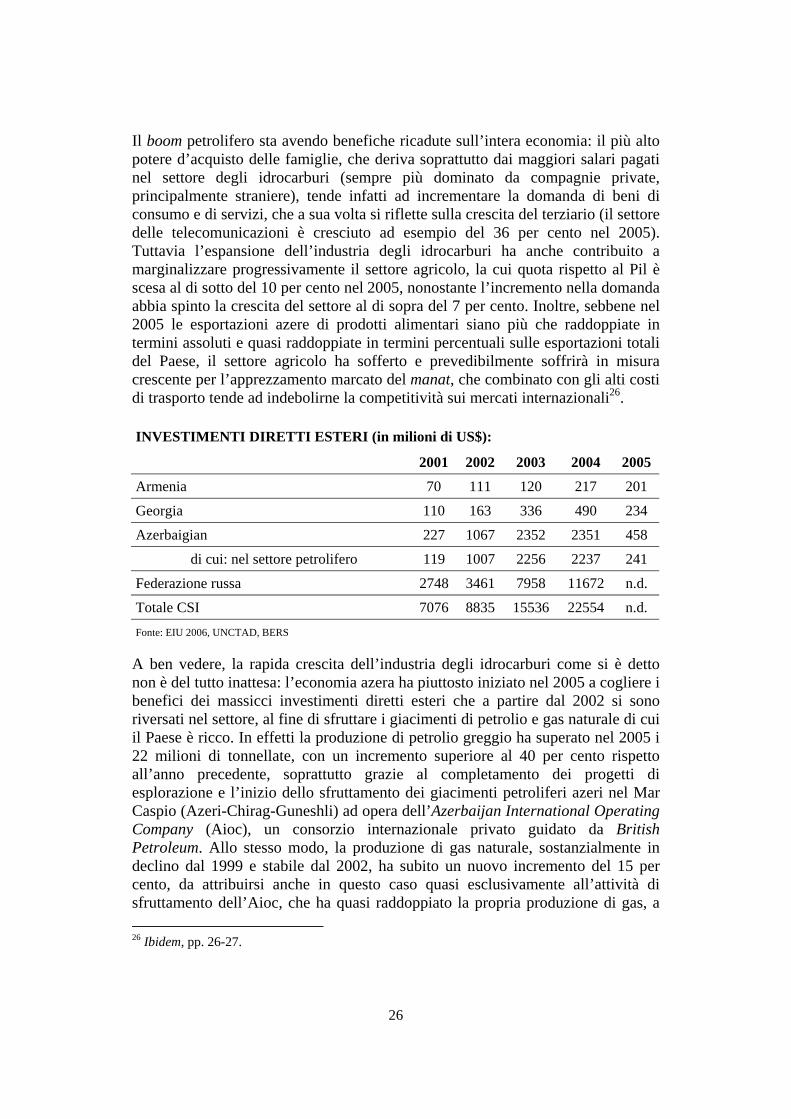

Il boom petrolifero sta avendo benefiche ricadute sull’intera economia: il più alto potere d’acquisto delle famiglie, che deriva soprattutto dai maggiori salari pagati nel settore degli idrocarburi (sempre più dominato da compagnie private, principalmente straniere), tende infatti ad incrementare la domanda di beni di consumo e di servizi, che a sua volta si riflette sulla crescita del terziario (il settore delle telecomunicazioni è cresciuto ad esempio del 36 per cento nel 2005). Tuttavia l’espansione dell’industria degli idrocarburi ha anche contribuito a marginalizzare progressivamente il settore agricolo, la cui quota rispetto al Pil è scesa al di sotto del 10 per cento nel 2005, nonostante l’incremento nella domanda abbia spinto la crescita del settore al di sopra del 7 per cento. Inoltre, sebbene nel 2005 le esportazioni azere di prodotti alimentari siano più che raddoppiate in termini assoluti e quasi raddoppiate in termini percentuali sulle esportazioni totali del Paese, il settore agricolo ha sofferto e prevedibilmente soffrirà in misura crescente per l’apprezzamento marcato del manat, che combinato con gli alti costi di trasporto tende ad indebolirne la competitività sui mercati internazionali26.

INVESTIMENTI DIRETTI ESTERI (in milioni di US$):

2001 2002 2003 2004 2005

Armenia 70 111 120 217 201

Georgia 110 163 336 490 234

Azerbaigian 227 1067 2352 2351 458

di cui: nel settore petrolifero 119 1007 2256 2237 241

Federazione russa 2748 3461 7958 11672 n.d.

Totale CSI 7076 8835 15536 22554 n.d. Fonte: EIU 2006, UNCTAD, BERS

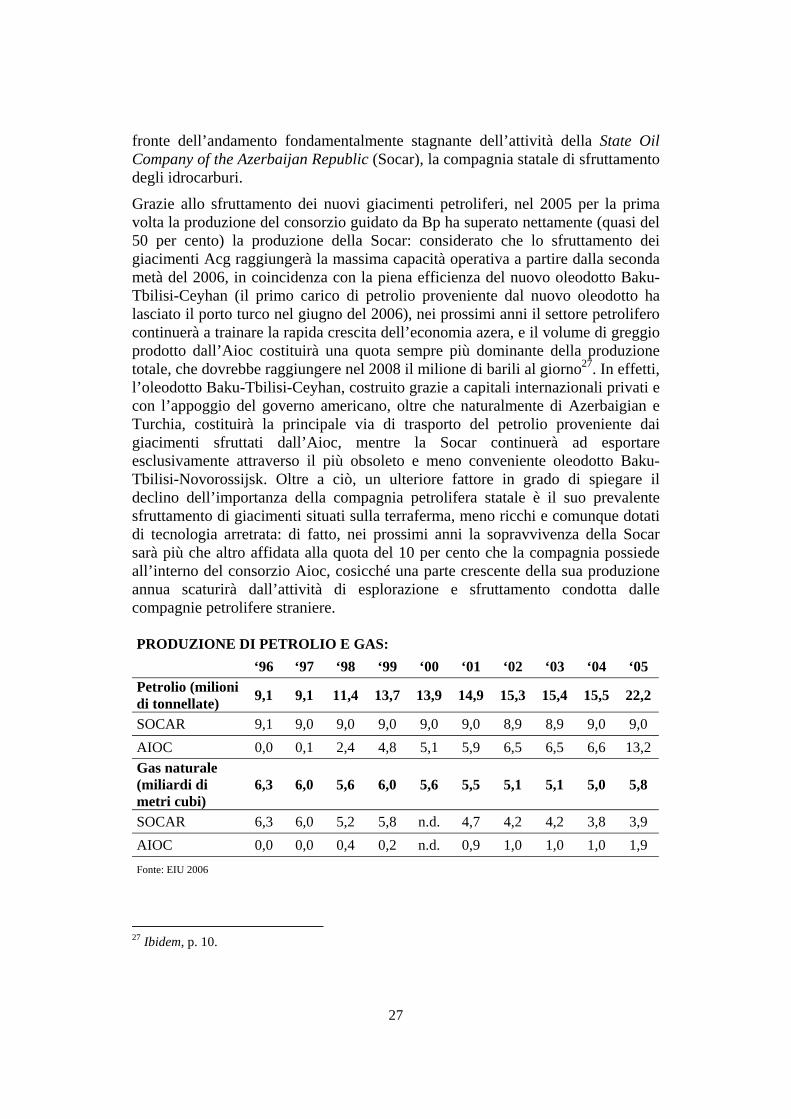

A ben vedere, la rapida crescita dell’industria degli idrocarburi come si è detto non è del tutto inattesa: l’economia azera ha piuttosto iniziato nel 2005 a cogliere i benefici dei massicci investimenti diretti esteri che a partire dal 2002 si sono riversati nel settore, al fine di sfruttare i giacimenti di petrolio e gas naturale di cui il Paese è ricco. In effetti la produzione di petrolio greggio ha superato nel 2005 i 22 milioni di tonnellate, con un incremento superiore al 40 per cento rispetto all’anno precedente, soprattutto grazie al completamento dei progetti di esplorazione e l’inizio dello sfruttamento dei giacimenti petroliferi azeri nel Mar Caspio (Azeri-Chirag-Guneshli) ad opera dell’Azerbaijan International Operating Company (Aioc), un consorzio internazionale privato guidato da British Petroleum. Allo stesso modo, la produzione di gas naturale, sostanzialmente in declino dal 1999 e stabile dal 2002, ha subito un nuovo incremento del 15 per cento, da attribuirsi anche in questo caso quasi esclusivamente all’attività di sfruttamento dell’Aioc, che ha quasi raddoppiato la propria produzione di gas, a 26 Ibidem, pp. 26-27.

26

fronte dell’andamento fondamentalmente stagnante dell’attività della State Oil Company of the Azerbaijan Republic (Socar), la compagnia statale di sfruttamento degli idrocarburi.

Grazie allo sfruttamento dei nuovi giacimenti petroliferi, nel 2005 per la prima volta la produzione del consorzio guidato da Bp ha superato nettamente (quasi del 50 per cento) la produzione della Socar: considerato che lo sfruttamento dei giacimenti Acg raggiungerà la massima capacità operativa a partire dalla seconda metà del 2006, in coincidenza con la piena efficienza del nuovo oleodotto Baku-Tbilisi-Ceyhan (il primo carico di petrolio proveniente dal nuovo oleodotto ha lasciato il porto turco nel giugno del 2006), nei prossimi anni il settore petrolifero continuerà a trainare la rapida crescita dell’economia azera, e il volume di greggio prodotto dall’Aioc costituirà una quota sempre più dominante della produzione totale, che dovrebbe raggiungere nel 2008 il milione di barili al giorno27. In effetti, l’oleodotto Baku-Tbilisi-Ceyhan, costruito grazie a capitali internazionali privati e con l’appoggio del governo americano, oltre che naturalmente di Azerbaigian e Turchia, costituirà la principale via di trasporto del petrolio proveniente dai giacimenti sfruttati dall’Aioc, mentre la Socar continuerà ad esportare esclusivamente attraverso il più obsoleto e meno conveniente oleodotto Baku-Tbilisi-Novorossijsk. Oltre a ciò, un ulteriore fattore in grado di spiegare il declino dell’importanza della compagnia petrolifera statale è il suo prevalente sfruttamento di giacimenti situati sulla terraferma, meno ricchi e comunque dotati di tecnologia arretrata: di fatto, nei prossimi anni la sopravvivenza della Socar sarà più che altro affidata alla quota del 10 per cento che la compagnia possiede all’interno del consorzio Aioc, cosicché una parte crescente della sua produzione annua scaturirà dall’attività di esplorazione e sfruttamento condotta dalle compagnie petrolifere straniere.

PRODUZIONE DI PETROLIO E GAS: ‘96 ‘97 ‘98 ‘99 ‘00 ‘01 ‘02 ‘03 ‘04 ‘05 Petrolio (milioni di tonnellate) 9,1 9,1 11,4 13,7 13,9 14,9 15,3 15,4 15,5 22,2

SOCAR 9,1 9,0 9,0 9,0 9,0 9,0 8,9 8,9 9,0 9,0 AIOC 0,0 0,1 2,4 4,8 5,1 5,9 6,5 6,5 6,6 13,2 Gas naturale (miliardi di metri cubi)

6,3 6,0 5,6 6,0 5,6 5,5 5,1 5,1 5,0 5,8

SOCAR 6,3 6,0 5,2 5,8 n.d. 4,7 4,2 4,2 3,8 3,9 AIOC 0,0 0,0 0,4 0,2 n.d. 0,9 1,0 1,0 1,0 1,9 Fonte: EIU 2006

27 Ibidem, p. 10.

27

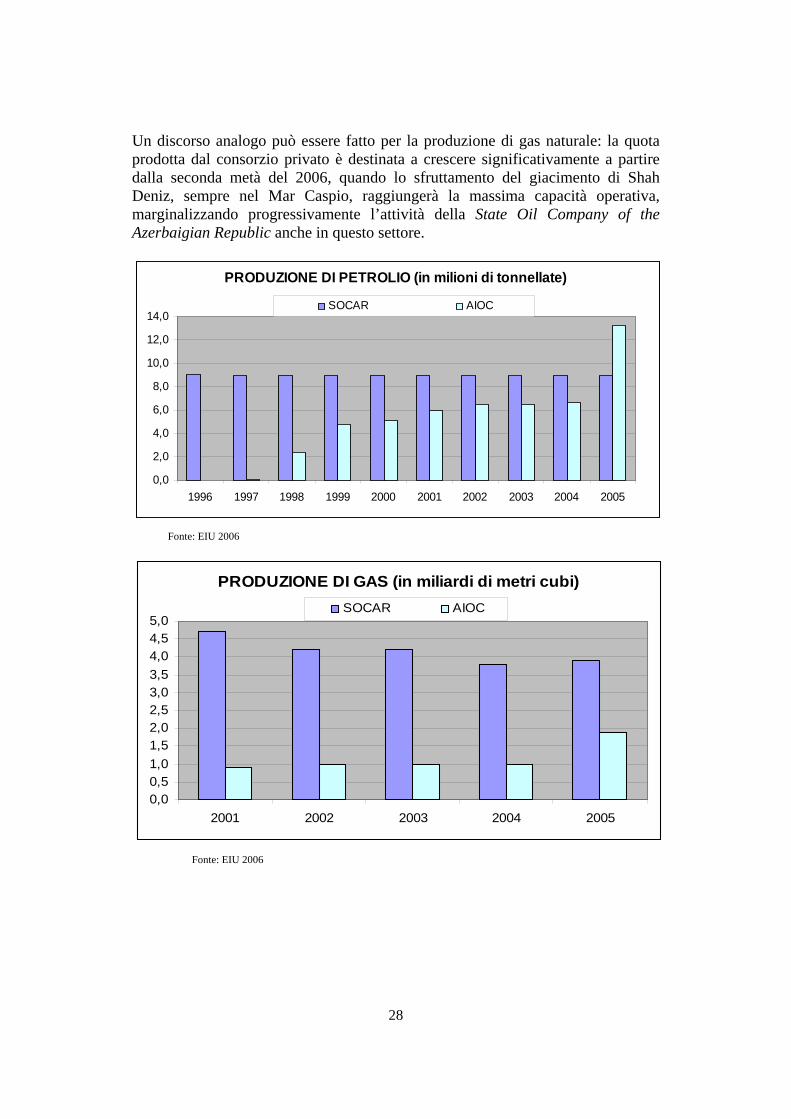

Un discorso analogo può essere fatto per la produzione di gas naturale: la quota prodotta dal consorzio privato è destinata a crescere significativamente a partire dalla seconda metà del 2006, quando lo sfruttamento del giacimento di Shah Deniz, sempre nel Mar Caspio, raggiungerà la massima capacità operativa, marginalizzando progressivamente l’attività della State Oil Company of the Azerbaigian Republic anche in questo settore.

PRODUZIONE DI PETROLIO (in milioni di tonnellate)

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

SOCAR AIOC

Fonte: EIU 2006

PRODUZIONE DI GAS (in miliardi di metri cubi)

0,00,51,01,52,02,53,03,54,04,55,0

2001 2002 2003 2004 2005

SOCAR AIOC

Fonte: EIU 2006

28

COMPOSIZIONE DELLE ESPORTAZIONI 2005 (in %)

Petrolio (a) Prodotti chimiciProdotti alimentari Metalli greggiMacchinari ed altri beni capitali Attrezzature di trasportoAltro

COMPOSIZIONE DELLE IMPORTAZIONI 2005 (in %)

M acchinari e altri beni capitali Prodotti alimentariM etalli greggi Prodotti chimiciPetro lio e altri minerali greggi Attrezzature di trasportoAltro

Fonte: EIU 2006

29

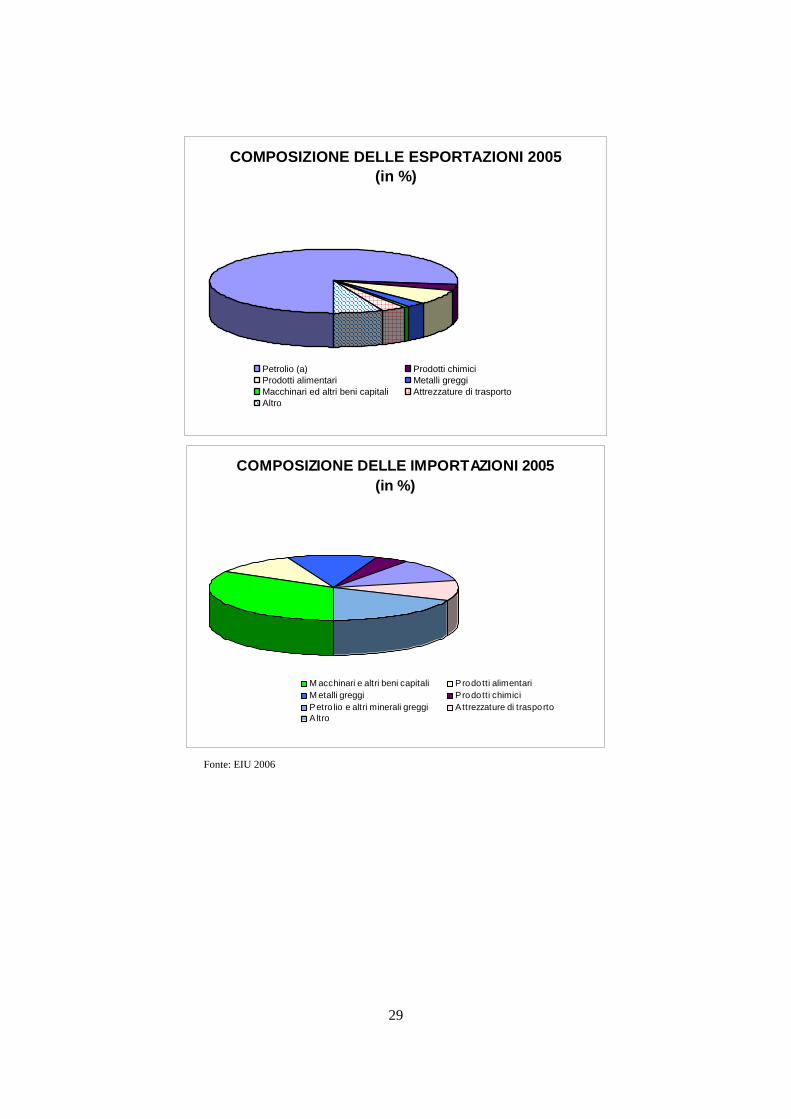

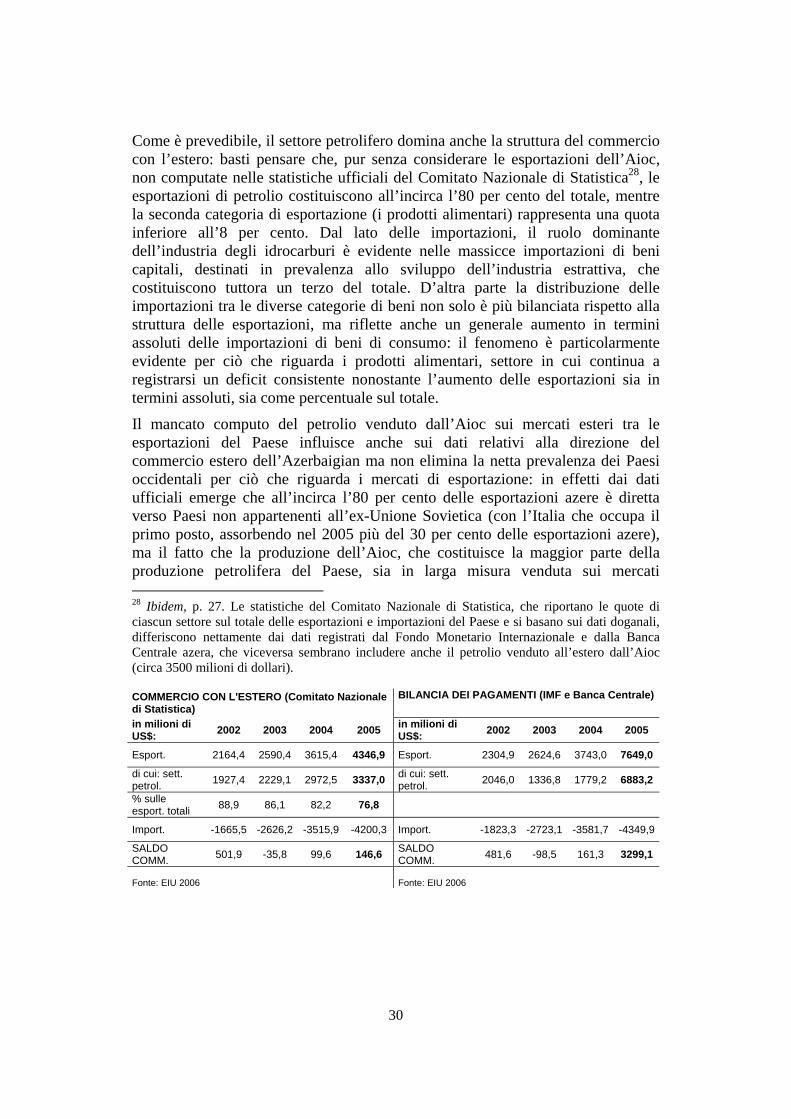

Come è prevedibile, il settore petrolifero domina anche la struttura del commercio con l’estero: basti pensare che, pur senza considerare le esportazioni dell’Aioc, non computate nelle statistiche ufficiali del Comitato Nazionale di Statistica28, le esportazioni di petrolio costituiscono all’incirca l’80 per cento del totale, mentre la seconda categoria di esportazione (i prodotti alimentari) rappresenta una quota inferiore all’8 per cento. Dal lato delle importazioni, il ruolo dominante dell’industria degli idrocarburi è evidente nelle massicce importazioni di beni capitali, destinati in prevalenza allo sviluppo dell’industria estrattiva, che costituiscono tuttora un terzo del totale. D’altra parte la distribuzione delle importazioni tra le diverse categorie di beni non solo è più bilanciata rispetto alla struttura delle esportazioni, ma riflette anche un generale aumento in termini assoluti delle importazioni di beni di consumo: il fenomeno è particolarmente evidente per ciò che riguarda i prodotti alimentari, settore in cui continua a registrarsi un deficit consistente nonostante l’aumento delle esportazioni sia in termini assoluti, sia come percentuale sul totale.

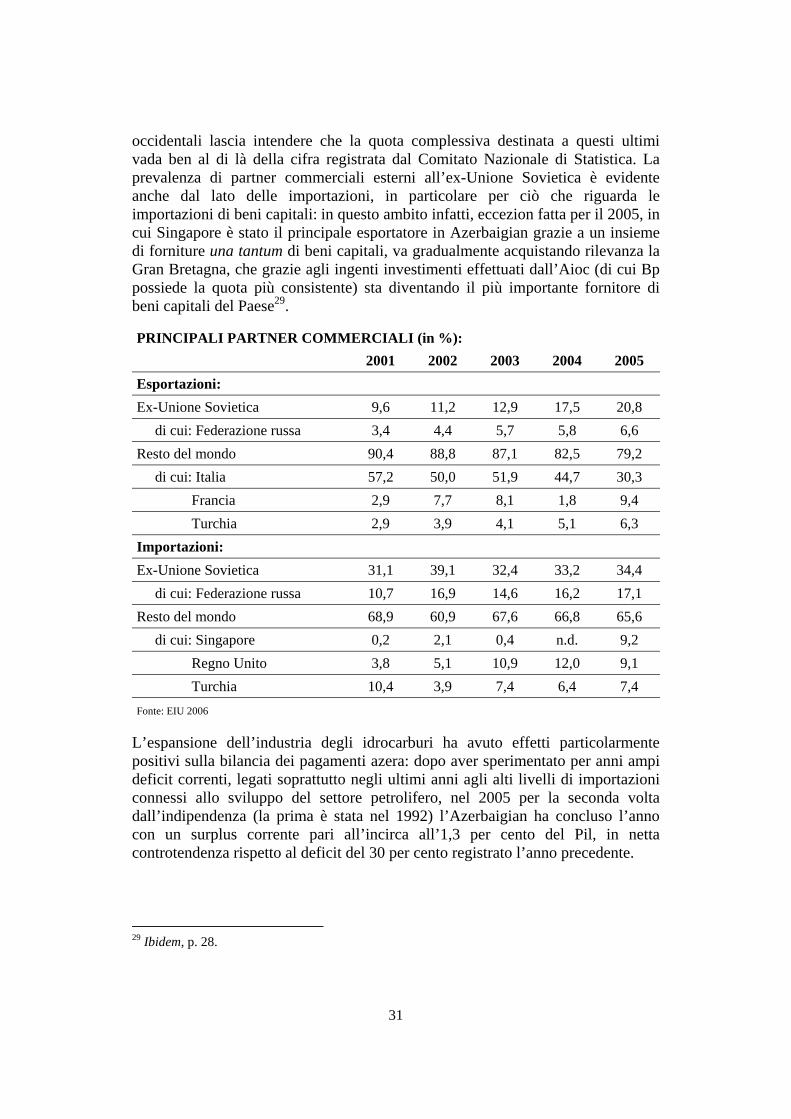

Il mancato computo del petrolio venduto dall’Aioc sui mercati esteri tra le esportazioni del Paese influisce anche sui dati relativi alla direzione del commercio estero dell’Azerbaigian ma non elimina la netta prevalenza dei Paesi occidentali per ciò che riguarda i mercati di esportazione: in effetti dai dati ufficiali emerge che all’incirca l’80 per cento delle esportazioni azere è diretta verso Paesi non appartenenti all’ex-Unione Sovietica (con l’Italia che occupa il primo posto, assorbendo nel 2005 più del 30 per cento delle esportazioni azere), ma il fatto che la produzione dell’Aioc, che costituisce la maggior parte della produzione petrolifera del Paese, sia in larga misura venduta sui mercati 28 Ibidem, p. 27. Le statistiche del Comitato Nazionale di Statistica, che riportano le quote di ciascun settore sul totale delle esportazioni e importazioni del Paese e si basano sui dati doganali, differiscono nettamente dai dati registrati dal Fondo Monetario Internazionale e dalla Banca Centrale azera, che viceversa sembrano includere anche il petrolio venduto all’estero dall’Aioc (circa 3500 milioni di dollari). COMMERCIO CON L'ESTERO (Comitato Nazionale di Statistica)

BILANCIA DEI PAGAMENTI (IMF e Banca Centrale)

in milioni di US$: 2002 2003 2004 2005 in milioni di

US$: 2002 2003 2004 2005

Esport. 2164,4 2590,4 3615,4 4346,9 Esport. 2304,9 2624,6 3743,0 7649,0

di cui: sett. petrol. 1927,4 2229,1 2972,5 3337,0 di cui: sett.

petrol. 2046,0 1336,8 1779,2 6883,2

% sulle esport. totali 88,9 86,1 82,2 76,8

Import. -1665,5 -2626,2 -3515,9 -4200,3 Import. -1823,3 -2723,1 -3581,7 -4349,9

SALDO COMM. 501,9 -35,8 99,6 146,6 SALDO

COMM. 481,6 -98,5 161,3 3299,1

Fonte: EIU 2006 Fonte: EIU 2006

30

occidentali lascia intendere che la quota complessiva destinata a questi ultimi vada ben al di là della cifra registrata dal Comitato Nazionale di Statistica. La prevalenza di partner commerciali esterni all’ex-Unione Sovietica è evidente anche dal lato delle importazioni, in particolare per ciò che riguarda le importazioni di beni capitali: in questo ambito infatti, eccezion fatta per il 2005, in cui Singapore è stato il principale esportatore in Azerbaigian grazie a un insieme di forniture una tantum di beni capitali, va gradualmente acquistando rilevanza la Gran Bretagna, che grazie agli ingenti investimenti effettuati dall’Aioc (di cui Bp possiede la quota più consistente) sta diventando il più importante fornitore di beni capitali del Paese29.

PRINCIPALI PARTNER COMMERCIALI (in %): 2001 2002 2003 2004 2005 Esportazioni: Ex-Unione Sovietica 9,6 11,2 12,9 17,5 20,8 di cui: Federazione russa 3,4 4,4 5,7 5,8 6,6 Resto del mondo 90,4 88,8 87,1 82,5 79,2 di cui: Italia 57,2 50,0 51,9 44,7 30,3 Francia 2,9 7,7 8,1 1,8 9,4 Turchia 2,9 3,9 4,1 5,1 6,3 Importazioni: Ex-Unione Sovietica 31,1 39,1 32,4 33,2 34,4 di cui: Federazione russa 10,7 16,9 14,6 16,2 17,1 Resto del mondo 68,9 60,9 67,6 66,8 65,6 di cui: Singapore 0,2 2,1 0,4 n.d. 9,2 Regno Unito 3,8 5,1 10,9 12,0 9,1 Turchia 10,4 3,9 7,4 6,4 7,4 Fonte: EIU 2006

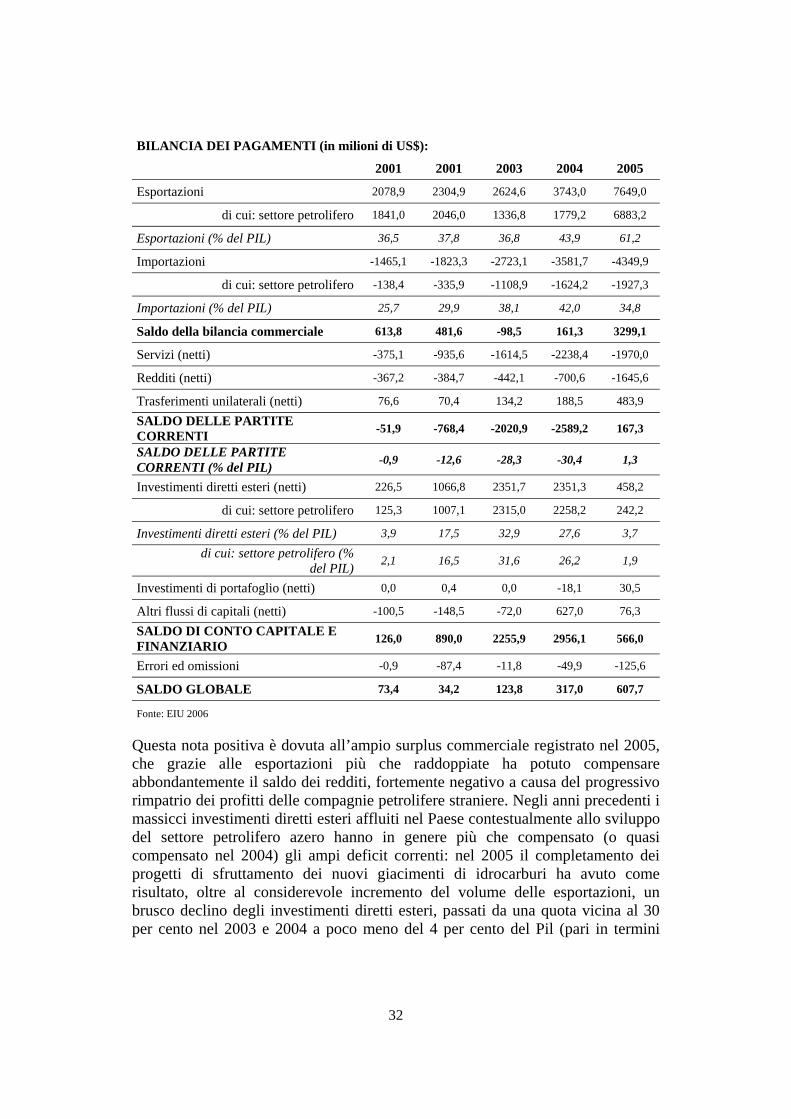

L’espansione dell’industria degli idrocarburi ha avuto effetti particolarmente positivi sulla bilancia dei pagamenti azera: dopo aver sperimentato per anni ampi deficit correnti, legati soprattutto negli ultimi anni agli alti livelli di importazioni connessi allo sviluppo del settore petrolifero, nel 2005 per la seconda volta dall’indipendenza (la prima è stata nel 1992) l’Azerbaigian ha concluso l’anno con un surplus corrente pari all’incirca all’1,3 per cento del Pil, in netta controtendenza rispetto al deficit del 30 per cento registrato l’anno precedente.

29 Ibidem, p. 28.

31

BILANCIA DEI PAGAMENTI (in milioni di US$): 2001 2001 2003 2004 2005

Esportazioni 2078,9 2304,9 2624,6 3743,0 7649,0

di cui: settore petrolifero 1841,0 2046,0 1336,8 1779,2 6883,2

Esportazioni (% del PIL) 36,5 37,8 36,8 43,9 61,2

Importazioni -1465,1 -1823,3 -2723,1 -3581,7 -4349,9

di cui: settore petrolifero -138,4 -335,9 -1108,9 -1624,2 -1927,3

Importazioni (% del PIL) 25,7 29,9 38,1 42,0 34,8

Saldo della bilancia commerciale 613,8 481,6 -98,5 161,3 3299,1

Servizi (netti) -375,1 -935,6 -1614,5 -2238,4 -1970,0

Redditi (netti) -367,2 -384,7 -442,1 -700,6 -1645,6

Trasferimenti unilaterali (netti) 76,6 70,4 134,2 188,5 483,9

SALDO DELLE PARTITE CORRENTI -51,9 -768,4 -2020,9 -2589,2 167,3

SALDO DELLE PARTITE CORRENTI (% del PIL) -0,9 -12,6 -28,3 -30,4 1,3

Investimenti diretti esteri (netti) 226,5 1066,8 2351,7 2351,3 458,2

di cui: settore petrolifero 125,3 1007,1 2315,0 2258,2 242,2

Investimenti diretti esteri (% del PIL) 3,9 17,5 32,9 27,6 3,7

di cui: settore petrolifero (% del PIL) 2,1 16,5 31,6 26,2 1,9

Investimenti di portafoglio (netti) 0,0 0,4 0,0 -18,1 30,5

Altri flussi di capitali (netti) -100,5 -148,5 -72,0 627,0 76,3

SALDO DI CONTO CAPITALE E FINANZIARIO 126,0 890,0 2255,9 2956,1 566,0

Errori ed omissioni -0,9 -87,4 -11,8 -49,9 -125,6

SALDO GLOBALE 73,4 34,2 123,8 317,0 607,7

Fonte: EIU 2006

Questa nota positiva è dovuta all’ampio surplus commerciale registrato nel 2005, che grazie alle esportazioni più che raddoppiate ha potuto compensare abbondantemente il saldo dei redditi, fortemente negativo a causa del progressivo rimpatrio dei profitti delle compagnie petrolifere straniere. Negli anni precedenti i massicci investimenti diretti esteri affluiti nel Paese contestualmente allo sviluppo del settore petrolifero azero hanno in genere più che compensato (o quasi compensato nel 2004) gli ampi deficit correnti: nel 2005 il completamento dei progetti di sfruttamento dei nuovi giacimenti di idrocarburi ha avuto come risultato, oltre al considerevole incremento del volume delle esportazioni, un brusco declino degli investimenti diretti esteri, passati da una quota vicina al 30 per cento nel 2003 e 2004 a poco meno del 4 per cento del Pil (pari in termini

32

assoluti a un quinto degli investimenti diretti esteri registrati nel 2004), con una riduzione vicina al 90 per cento nel solo settore petrolifero.

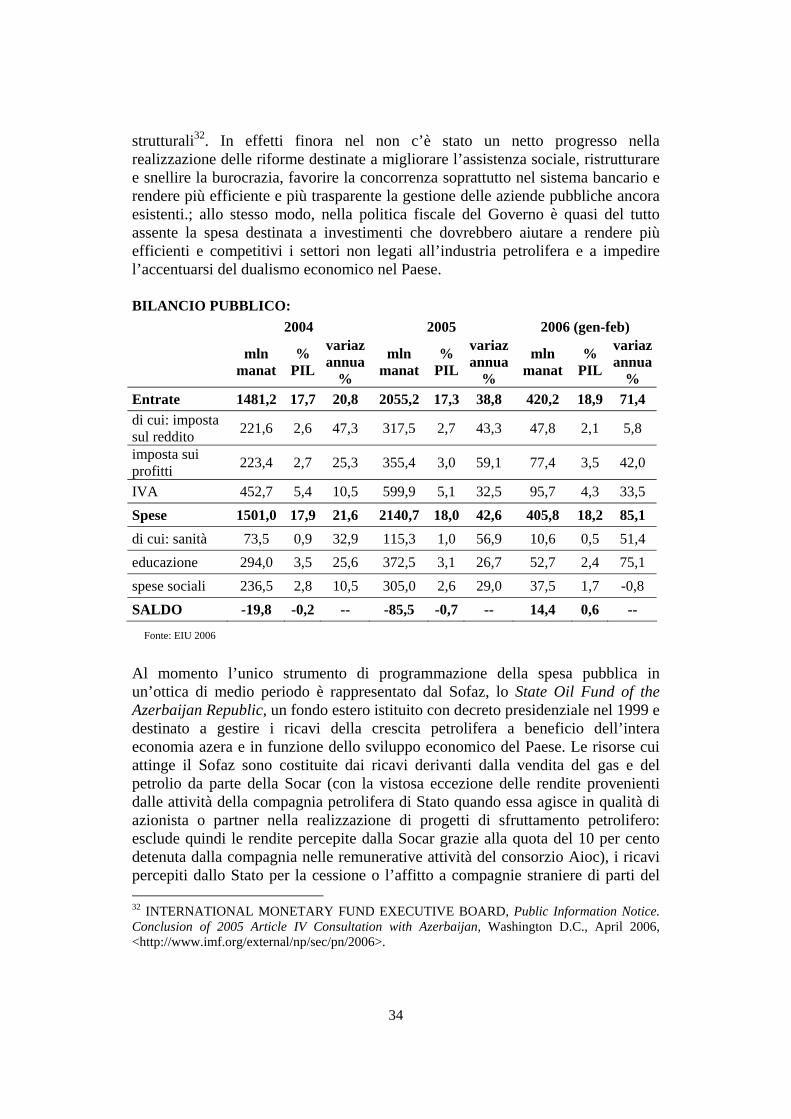

Naturalmente il boom petrolifero ha avuto un impatto positivo anche sul bilancio pubblico, permettendo al Governo azero un’elevata spesa pubblica senza superare l’obiettivo di deficit fissato per il 2005 all’1,1 per cento. A dire il vero il deficit registrato nel 2005 è stato persino inferiore, pari allo 0,7 per cento del Pil, soprattutto grazie agli alti prezzi del petrolio, che, oltre ad aver contribuito in misura considerevole, come si è già potuto osservare, ad aumentare il valore complessivo delle esportazioni, hanno fatto crescere anche i profitti delle compagnie petrolifere e delle attività collegate all’industria degli idrocarburi, contribuendo così ad incrementare le entrate derivanti dall’imposta sui profitti quasi del 60 per cento rispetto al 2004. La crescita delle entrate derivanti dall’imposta sui profitti è stata dunque la più rapida nel 2005, ma anche l’imposta sul reddito delle persone fisiche ha registrato una crescita superiore al 40 per cento, peraltro in linea con la crescita avvenuta nel 2004 rispetto all’anno precedente: merito in gran parte della crescita dei salari (soprattutto nel settore petrolifero), che nel 2005 sono aumentati mediamente del 22 per cento in termini nominali, a fronte di un tasso di inflazione annuo vicino al 10 per cento30. Tuttavia anche nel 2005 la fonte di entrata più consistente è stata l’imposta sul valore aggiunto, la cui crescita riflette l’andamento particolarmente positivo del settore dei servizi, specialmente del commercio al dettaglio, anche questo in conseguenza della crescita dei salari e del potere d’acquisto delle famiglie (nonostante l’alto tasso di inflazione), e quindi della domanda dei consumatori.

Per quanto siano marcatamente aumentate le entrate pubbliche, la spesa del Governo è cresciuta anche più rapidamente, a seguito di un incremento medio superiore al 30 per cento delle spese destinate a sanità, educazione e sicurezza sociale, nonché un sostanzioso aumento dei salari dei dipendenti pubblici, che costituiscono la componente maggiore del bilancio pubblico31. In realtà le decisioni di spesa del Governo sono state da più parti criticate in quanto sospettate di essere mosse intese a guadagnare il consenso popolare in vista delle elezioni presidenziali del 2008, piuttosto che essere funzionali a una strategia di sviluppo di medio-lungo periodo e di riduzione della povertà ancora diffusa nel Paese. Tale è ad esempio la posizione del Fondo Monetario Internazionale, che ha recentemente sottolineato la tendenza del Governo azero ad enfatizzare le considerazioni di breve periodo, in contrapposizione alla necessità di elaborare una strategia fiscale di medio periodo in grado di gestire il boom petrolifero e il surplus corrente da esso derivante, che assegni la priorità a misure volte alla riduzione della povertà e una particolare attenzione alla realizzazione di riforme

30 Ibidem, p. 17. 31 Ibidem, p. 18.

33

strutturali32. In effetti finora nel non c’è stato un netto progresso nella realizzazione delle riforme destinate a migliorare l’assistenza sociale, ristrutturare e snellire la burocrazia, favorire la concorrenza soprattutto nel sistema bancario e rendere più efficiente e più trasparente la gestione delle aziende pubbliche ancora esistenti.; allo stesso modo, nella politica fiscale del Governo è quasi del tutto assente la spesa destinata a investimenti che dovrebbero aiutare a rendere più efficienti e competitivi i settori non legati all’industria petrolifera e a impedire l’accentuarsi del dualismo economico nel Paese.

BILANCIO PUBBLICO: 2004 2005 2006 (gen-feb)

mln manat

% PIL

variaz annua

%

mln manat

% PIL

variaz annua

%

mln manat

% PIL

variaz annua

% Entrate 1481,2 17,7 20,8 2055,2 17,3 38,8 420,2 18,9 71,4 di cui: imposta sul reddito 221,6 2,6 47,3 317,5 2,7 43,3 47,8 2,1 5,8

imposta sui profitti 223,4 2,7 25,3 355,4 3,0 59,1 77,4 3,5 42,0

IVA 452,7 5,4 10,5 599,9 5,1 32,5 95,7 4,3 33,5 Spese 1501,0 17,9 21,6 2140,7 18,0 42,6 405,8 18,2 85,1 di cui: sanità 73,5 0,9 32,9 115,3 1,0 56,9 10,6 0,5 51,4 educazione 294,0 3,5 25,6 372,5 3,1 26,7 52,7 2,4 75,1 spese sociali 236,5 2,8 10,5 305,0 2,6 29,0 37,5 1,7 -0,8 SALDO -19,8 -0,2 -- -85,5 -0,7 -- 14,4 0,6 --

Fonte: EIU 2006

Al momento l’unico strumento di programmazione della spesa pubblica in un’ottica di medio periodo è rappresentato dal Sofaz, lo State Oil Fund of the Azerbaijan Republic, un fondo estero istituito con decreto presidenziale nel 1999 e destinato a gestire i ricavi della crescita petrolifera a beneficio dell’intera economia azera e in funzione dello sviluppo economico del Paese. Le risorse cui attinge il Sofaz sono costituite dai ricavi derivanti dalla vendita del gas e del petrolio da parte della Socar (con la vistosa eccezione delle rendite provenienti dalle attività della compagnia petrolifera di Stato quando essa agisce in qualità di azionista o partner nella realizzazione di progetti di sfruttamento petrolifero: esclude quindi le rendite percepite dalla Socar grazie alla quota del 10 per cento detenuta dalla compagnia nelle remunerative attività del consorzio Aioc), i ricavi percepiti dallo Stato per la cessione o l’affitto a compagnie straniere di parti del 32 INTERNATIONAL MONETARY FUND EXECUTIVE BOARD, Public Information Notice. Conclusion of 2005 Article IV Consultation with Azerbaijan, Washington D.C., April 2006, <http://www.imf.org/external/np/sec/pn/2006>.

34

suolo e sottosuolo nazionale a scopo di sfruttamento, le rendite derivanti dal transito sul territorio azero di idrocarburi destinati all’esportazione, bonus e royalties e le rendite generate dal reinvestimento delle attività detenute dal Fondo. Creato allo scopo di reinvestire i massicci afflussi di valuta estera che avrebbero investito il Paese grazie allo sfruttamento delle risorse petrolifere, il Fondo ha in effetti dedicato una parte delle proprie risorse per lo sviluppo dell’economia nazionale, per la costruzione di infrastrutture e per la riduzione della povertà: le spese per lo sviluppo vengono programmate nel medio periodo sulla base del deficit di bilancio relativo a tutti i settori dell’economia, escluso quello degli idrocarburi33. Nel bilancio approvato per il 2006 in effetti il previsto incremento del 60 per cento relativo alla spesa pubblica sarà possibile (oltre che grazie a un previsto aumento delle entrate derivanti dal settore petrolifero) proprio grazie al ricorso al Sofaz, ricorso che dovrebbe diventare sempre più massiccio nei prossimi anni. Tuttavia ancora una volta l’incremento della spesa pubblica sembra in larga misura dedicato a spese correnti, anziché ad investimenti in capitale, a danno delle possibilità di gettare basi solide per una maggiore diversificazione dell’economia nazionale. Nel complesso il Sofaz ha il vantaggio di alleviare la dipendenza dell’Azerbaigian dagli aiuti internazionali e dai prestiti ufficiali: le preoccupazioni del Fondo Monetario Internazionale, della Banca Mondiale e della Banca Europea per la Ricostruzione e lo Sviluppo riguardo all’allocazione della spesa pubblica del Paese e al crescente ricorso alle risorse del Sofaz sembrano infatti dettate in parte anche dal timore che questa minore dipendenza dalle istituzioni internazionali possa ridurre gli incentivi a realizzare effettivamente un ampio programma di riforme strutturali compatibili con la politica di condizionalità da esse sostenuta.