33

1

TRIBUNALE ORDINARIO DI FOGGIA

SEZIONE FALLIMENTI

Giudice Delegato: Dott. Roberto GENTILE

*** ° ***

Oggetto: Fallimento “SPIAVENTO S.R.L..” N. 47 / 2010 R.F..

Sentenza n. 48 / 2010.

Consulenza Tecnica d’Ufficio .

Premessa:

L’Ill.mo Sig. Giudice Delegato, Dott. Roberto GENTILE, a

seguito della richiesta del Curatore fallimentare - dott. Fausto

AQUILINO -, con provvedimento depositato il 19.06.2012, nominava il

sottoscritto, geom. Michele DI BRISCO, Consulente Tecnico d’Ufficio

nel Fallimento, di cui all’oggetto, con l’incarico di:

1. Descrivere i beni immobili e le migliorie su beni di terzi acquisiti

alla massa fallimentare, previa ispezione dei luoghi, ed

accertare i titoli di provenienza;

2. Verificare la consistenza di eventuali servitù, pesi ed oneri,

indicando i dati catastali (con allegazione dei relativi certificati),

i confini, la provenienza con gli estremi della registrazione

dell’atto e della sua trascrizione alla Conservatoria dei RR.II., le

iscrizioni e trascrizioni a carico di SPIAVENTO S.r.l. con sede

in San Severo (FG) alla Via Tiberio Solis n. 128 – codice fiscale

partita IVA: 03183050719, sul medesimo bene nel ventennio,

2

allegando i relativi certificati catastali rilasciati dalla

Conservatoria Competente;

3. Descrivere i beni mobili acquisiti alla massa fallimentare, previa

ispezione degli stessi;

4. Determinare il valore commerciale dei beni immobili, mobili e

delle migliorie su beni di terzi esprimendo il proprio parere

sull’opportunità di procedere alla vendita in uno o più lotti e, in

quest’ultimo caso, predisporre il relativo frazionamento con tutti

i dati catastali per ciascun lotto;

5. Accertare la destinazione urbanistica per i terreni e la

rispondenza degli immobili ai requisiti della Legge 47/1985

(concessione edilizia, conformità alla stessa degli immobili

realizzati ed eventuali modifiche approvate), ed in caso

negativo, la possibilità di sanatoria ed il costo dei relativi oneri;

6. Allegare l’estratto di mappa censuaria;

7. Accertare se gli immobili siano accatastati, ed in caso contrario,

procedere alle operazioni necessarie all’accatastamento;

8. Allegare il certificato di destinazione urbanistica per i terreni e

la planimetria dei fabbricati, nonché tutte le altre certificazioni

necessarie ed obbligatorie per la liquidazione e successivi

trasferimenti di proprietà dei beni mobili e immobili.

Il sottoscritto, al fine di ottemperare all’incarico affidatogli, ha

effettuato diversi sopralluoghi presso i beni, mobili ed immobili,

interessati, nonché ha esperito accertamenti presso l’Agenzia del

Territorio di Foggia - Catasto Terreni – e servizio di Pubblicità

3

Immobiliare, nonché presso l’Ufficio Tecnico del Comune di Rignano

Garganico e San Severo, ed infine presso operatori del mercato

mobiliare ed immobiliare, del Comune di Rignano Garganico e San

Severo, ciò al fine di accertare i valori di mercato per beni aventi

caratteristiche similari a quelli in esame.

Dopo aver acquisito, nel corso degli accertamenti, tutti gli

elementi necessari a dare risposta ai quesiti, il sottoscritto è in grado

di rimettere la presente relazione di Consulenza Tecnica d’Ufficio.

RISPOSTA AI QUESITI

Quesito n. 1:

Descrivere i beni immobili e le migliorie su beni d i terzi acquisiti

alla massa fallimentare, previa ispezione dei luogh i, ed accertare

i titoli di provenienza.

Beni immobili ricadenti nel fallimento

I beni immobili, ricadenti nella massa fallimentare, sono

costituiti da un fondo rustico, dell’estensione complessiva di Ha.

27.16.46, ubicato in agro del Comune di Rignano Garganico (FG), in

Contrada Redito o Marcevico, a cui si accede dalla Strada Provinciale

n. 28 – Pedegarganica e successivamente percorrendo una strada

interpoderale interna, il tutto censito in catasto terreni al foglio n. 23 -

particelle nn. 67 e 68/sub.1 - 40 – 65 – 66 – 69 – 95 – 112 – 123 –

124 – 125 – 126 – 141 – 142 (vedi Allegati B - C).

La particella n. 188 del foglio n. 23, su cui è stata trascritta la

sentenza di fallimento, era già stata in precedenza oggetto di

4

pignoramento immobiliare, da parte del Tribunale di Foggia, trascritto

in data 05.09.2008 – registro particolare n. 15047 e registro generale

n. 22596 – Ufficiale Giudiziario del Tribunale di Foggia di rep. N. 2767

del 21.08.2008 (vedi allegato D).

Successivamente, detta particella n. 188, è stata oggetto di

decreto di trasferimento immobili da parte del Tribunale di Foggia

trascritto il 14.02.2013 – registro particolare n. 2640 e registro

generale n. 3619 – di rep. N. 103 del 22.01.2013 (vedi allegato D).

Pertanto, la particella n. 188 del foglio n. 23 non sarà

oggetto di stima essendo stata già trasferita la pr oprietà a terzi.

In particolare, a detto fondo rustico, vi si accede dal centro

abitato di Rignano Garganico percorrendo la Strada Provinciale N. 22

sino a raggiungere l’incrocio con la Strada Provinciale N. 28

(Pedegarganica). Giunti all’incrocio si svolta a destra, in direzione San

Severo, e si percorre la Strada Provinciale n. 28 per una distanza di

circa mt. 500 , sino a raggiungere una strada interpoderale interna,

della lunghezza anch’essa di circa mt. 500, che conduce ai terreni ed

ai fabbricati in esame.

In linea d’aria, detti terreni e fabbricati, sono ubicati, rispetto al

centro abitato di Rignano Garganico, ad una distanza media di circa

Km. 1,10.

Detti terreni, prettamente di natura uliveto misto a pascolo

arborato, sono ubicati ai piedi della rocca ove sorge il Comune di

Rignano Garganico, ad un’altitudine variabile da circa 80 a 130 metri

sul livello del mare.

5

Gli stessi, aventi pianta a forma irregolare, hanno una giacitura

da lieve a molto acclive, con terreno di tipo asciutto, roccioso e

scarsamente fertile. Gli alberi di ulivo esistenti sono di tipo secolare, a

sesto d’impianto irregolare, su terreno disagiato ed in pendio; per la

maggior parte, i succitati terreni, versano in stato d’abbandono,

naturalizzato e non lavorabile con mezzi meccanici (vedasi foto da n.

9 a n. 16).

I fabbricati rurali ricadenti nella massa fallimentare, ubicati, nel

loro complesso, sulle particelle nn. 65 - 67 – 68 e 126 del Comune di

Rignano Garganico, sono di remota costruzione (presumibilmente ad

inizi del secolo 1800 ed alcuni negli anni 1950 – 60). Pertanto, tutti i

fabbricati, tipicamente rurali, sono stati realizzati in zona agricola ed in

data antecedente al 1° settembre del 1967.

Per detti fabbricati rurali, attualmente censiti con le particelle n.

67 e 68/sub.1, è attualmente in corso, da parte del sottoscritto C.T.U.,

l’accatastamento all’urbano degli stessi in categoria F/2 – Fabbricati

collabenti.

Infatti, come si evince dall’allegata documentazione fotografica

(vedasi foto da n. 1 a n. 8), trattasi tutti di fabbricati fatiscenti,

dissestati staticamente e/o diruti, in parte anche privi di copertura, che

non sono passibili di diventare agibili/abitabili con dei semplici

interventi di manutenzione ordinaria o straordinaria, ma necessitano di

interventi più radicali e costosi, sicché allo stato attuale, per le loro

caratteristiche, non sono suscettibili di produrre reddito.

6

Inoltre, i fabbricati destinati a stalle e fienili hanno la copertura

in eternit, in gran parte crollata, che comporterà notevoli costi per lo

smaltimento dell’eternit nonché per il rifacimento della copertura con

altri materiali.

La superficie lorda complessiva di detti fabbricati rurali è pari a

circa mq. 902,50 cosi costituita:

� Abitazione ed annessi: mq. 350,70=

� Depositi: mq. 211,60=

� Stalle e fienili: mq. 340,20=

Totale mq, 902,50=

Si precisa che le stalle ed i fienili, seppur disposti su due livelli

(piano terra e primo piano), sono stati conteggiati solo per la loro

superficie lorda di ingombro a piano terra.

Detti fabbricati hanno una superficie pertinenziale scoperta pari

a circa mq. 8.546 (detta superficie nel calcolo del valore è stata

assimilata ed aggiunta a quella degli altri terreni). Vedasi l’allegata

documentazione fotografica da n. 1 a n. 16.

La destinazione d’uso prevista dal Programma di Fabbricazione

Vigente per il Comune di Rignano Garganico è quella di zona

“RURALE E” (vedi allegato E – Certificato di Destinazione

Urbanistica).

La provenienza dei beni deriva dall’atto di compravendita notar

Emma La Monaca di repertorio n. 59696 del 21.03.2003, trascritto a

Foggia il 17.04.2003 al numero di Registro Particolare 7127 e di

Registro Generale 9213 (vedi allegato D).

7

Migliorie eseguite dalla Spavento S.r.l. su beni di terzi

L’immobile, ove si svolgeva l’attività di frantoio oleario da parte

della fallita SPIAVENTO S.r.l., ed ove sono attualmente custoditi i

macchinari ed attrezzature del frantoio oleario, è di proprietà della

AZIENDA VITICOLA RATINO S.A.S. DI LUIGI PISANTE &.C..

Sulla base delle indagini esperite, dei sopralluoghi effettuati e

della lettura del verbale di inventario del 01.12.2010, si evince che

detto immobile è stato oggetto di lavori di ristrutturazione, a carico

della fallita SPIAVENTO s.r.l., al fine di consentire l’uso dello stesso

per l’attività produttiva di frantoio oleario.

Da quanto è stato possibile accertare, la SPIAVENTO s.r.l. ha

eseguito diversi lavori generali di ristrutturazione consistenti in:

1. rifacimento della pavimentazione e realizzazione dei

rivestimenti interni in piastrelle di ceramica;

2. realizzazione dei w.c. e del locale caldaia;

3. tinteggiatura di tutti gli ambienti;

4. realizzazione delle tettoie esterne in legno con relative opere

di sistemazione delle pareti esterne;

5. revisione e realizzazione di infissi interni ed esterni;

6. realizzazione di tutti gli impianti tecnologici per la attività di

frantoio oleario (elettrico, illuminazione, idrico – sanitario -

fognario, climatizzazione, allarme ecc.);

8

7. Lavori generali di ristrutturazione edilizia onde rendere

l’immobile funzionale per lo svolgimento della attività di

frantoio.

Quesito n. 2:

Verificare la consistenza di eventuali servitù, pes i ed oneri,

indicando i dati catastali (con allegazione dei rel ativi certificati), i

confini, la provenienza con gli estremi della regis trazione

dell’atto e della sua trascrizione alla Conservator ia dei RR.II., le

iscrizioni e trascrizioni a carico di SPIAVENTO S.r .l. con sede in

San Severo (FG) alla Via Tiberio Solis n. 128 – cod ice fiscale

partita IVA: 03183050719, sul medesimo bene nel ven tennio,

allegando i relativi certificati rilasciati dalla C onservatoria

Competente.

Sulla base della documentazione in atti alla procedura

fallimentare e delle ispezioni ipotecarie acquisite presso l’Agenzia

delle Entrate di Foggia – Servizio di Pubblicità Immobiliare (ex

Conservatoria dei RR.II.) sui beni immobili ricadenti nella massa

fallimentare, ed oggetto di stima, nonché a carico della SPIAVENTO

S.r.l., risultano trascritte le seguenti formalità a favore e contro:

1. Trascrizione a favore del 17.04.2003 – Registro Particolare n.

7127 – Registro Generale n. 9213 – Pubblico Ufficiale La

Monaca Emma – Repertorio n. 59696 del 21.03.2003 – atto tra

vivi – compravendita;

2. Iscrizione contro del 08.07.2003 – Registro Particolare n. 2531

– Registro Generale n. 16288 – Pubblico Ufficiale La Monaca

9

Emma – Repertorio n. 60089 del 07.07.2003 – Ipoteca

volontaria derivante da concessione a garanzia di

finanziamento;

Documenti successivi correlati:

� Annotazione n. 2333 del 08.09.2004 (erogazione a

saldo);

� Annotazione n. 1486 del 12.06.2012 (restrizione di beni);

3. Iscrizione contro del 09.06.2004 – Registro Particolare n. 2449

– Registro Generale n. 15171 – Pubblico Ufficiale Stella

Giuseppe – Repertorio n. 1061 del 04.06.2004 – Ipoteca

volontaria derivante da concessione a garanzia di

finanziamento;

Documenti successivi correlati:

� Annotazione n. 3571 del 14.10.2008 (accordo

modificativo di contratto di finanziamento con garanzia

ipotecaria);

� Annotazione n. 1487 del 12.06.2012 (restrizione di beni);

4. Iscrizione contro del 25.06.2004 – Registro Particolare n. 2719

– Registro Generale n. 16770 – Pubblico Ufficiale Stella

Giuseppe – Repertorio n. 1166/303 del 24.06.2004 – Ipoteca

volontaria derivante da concessione a garanzia di

finanziamento;

Documenti successivi correlati:

� Iscrizione n. 3588 del 26.08.2004;

10

� Annotazione n. 201 del 21.01.2005 (postergazione di

grado);

� Annotazione n. 1488 del 12.06.2012 (restrizione di beni);

5. Iscrizione contro del 26.08.2004 – Registro Particolare n. 3588

– Registro Generale n. 21754 – Pubblico Ufficiale Stella

Giuseppe – Repertorio n. 1166 del 24.06.2004 – Ipoteca

volontaria derivante da concessione a garanzia di

finanziamento;

Formalità di riferimento iscrizione n. 2719 del 2004.

Documenti successivi correlati:

� Annotazione n. 200 del 21.01.2005 (postergazione di

grado);

� Annotazione n. 1489 del 12.06.2012 (restrizione di beni);

6. Iscrizione contro del 17.09.2004 – Registro Particolare n. 3775

– Registro Generale n. 23057 – Pubblico Ufficiale Stella

Giuseppe – Repertorio n. 1393/375 del 14.09.2004 – Ipoteca

volontaria derivante da concessione a garanzia di mutuo

fondiario;

Documenti successivi correlati:

� Annotazione n. 1342 del 26.04.2006 (surrogazione);

� Annotazione n. 3074 del 13.08.2007 (erogazione

parziale);

� Annotazione n. 3075 del 13.08.2007 (erogazione

parziale);

11

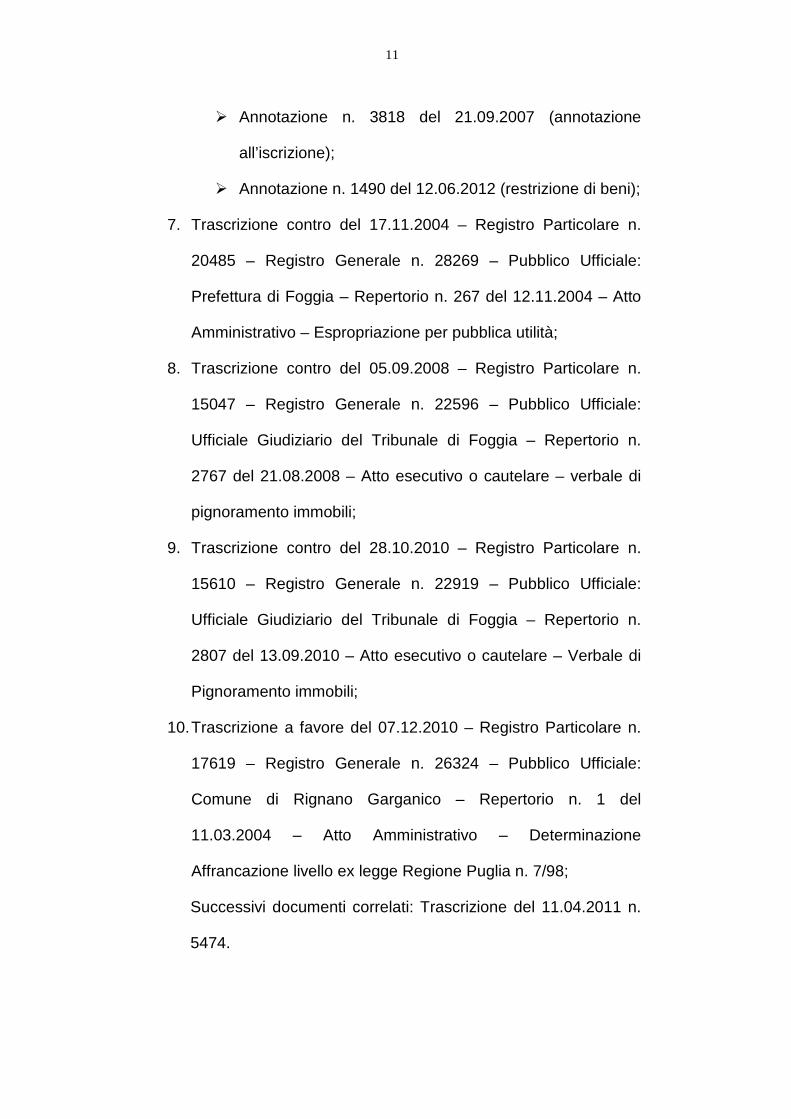

� Annotazione n. 3818 del 21.09.2007 (annotazione

all’iscrizione);

� Annotazione n. 1490 del 12.06.2012 (restrizione di beni);

7. Trascrizione contro del 17.11.2004 – Registro Particolare n.

20485 – Registro Generale n. 28269 – Pubblico Ufficiale:

Prefettura di Foggia – Repertorio n. 267 del 12.11.2004 – Atto

Amministrativo – Espropriazione per pubblica utilità;

8. Trascrizione contro del 05.09.2008 – Registro Particolare n.

15047 – Registro Generale n. 22596 – Pubblico Ufficiale:

Ufficiale Giudiziario del Tribunale di Foggia – Repertorio n.

2767 del 21.08.2008 – Atto esecutivo o cautelare – verbale di

pignoramento immobili;

9. Trascrizione contro del 28.10.2010 – Registro Particolare n.

15610 – Registro Generale n. 22919 – Pubblico Ufficiale:

Ufficiale Giudiziario del Tribunale di Foggia – Repertorio n.

2807 del 13.09.2010 – Atto esecutivo o cautelare – Verbale di

Pignoramento immobili;

10. Trascrizione a favore del 07.12.2010 – Registro Particolare n.

17619 – Registro Generale n. 26324 – Pubblico Ufficiale:

Comune di Rignano Garganico – Repertorio n. 1 del

11.03.2004 – Atto Amministrativo – Determinazione

Affrancazione livello ex legge Regione Puglia n. 7/98;

Successivi documenti correlati: Trascrizione del 11.04.2011 n.

5474.

12

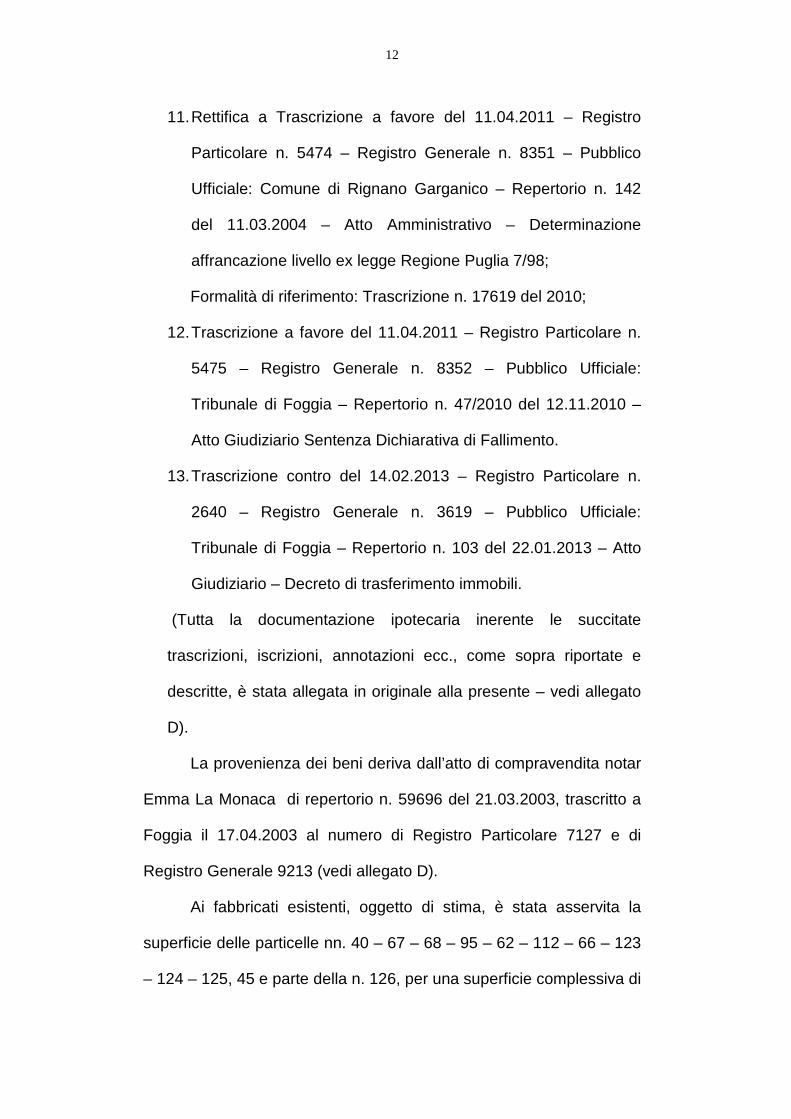

11. Rettifica a Trascrizione a favore del 11.04.2011 – Registro

Particolare n. 5474 – Registro Generale n. 8351 – Pubblico

Ufficiale: Comune di Rignano Garganico – Repertorio n. 142

del 11.03.2004 – Atto Amministrativo – Determinazione

affrancazione livello ex legge Regione Puglia 7/98;

Formalità di riferimento: Trascrizione n. 17619 del 2010;

12. Trascrizione a favore del 11.04.2011 – Registro Particolare n.

5475 – Registro Generale n. 8352 – Pubblico Ufficiale:

Tribunale di Foggia – Repertorio n. 47/2010 del 12.11.2010 –

Atto Giudiziario Sentenza Dichiarativa di Fallimento.

13. Trascrizione contro del 14.02.2013 – Registro Particolare n.

2640 – Registro Generale n. 3619 – Pubblico Ufficiale:

Tribunale di Foggia – Repertorio n. 103 del 22.01.2013 – Atto

Giudiziario – Decreto di trasferimento immobili.

(Tutta la documentazione ipotecaria inerente le succitate

trascrizioni, iscrizioni, annotazioni ecc., come sopra riportate e

descritte, è stata allegata in originale alla presente – vedi allegato

D).

La provenienza dei beni deriva dall’atto di compravendita notar

Emma La Monaca di repertorio n. 59696 del 21.03.2003, trascritto a

Foggia il 17.04.2003 al numero di Registro Particolare 7127 e di

Registro Generale 9213 (vedi allegato D).

Ai fabbricati esistenti, oggetto di stima, è stata asservita la

superficie delle particelle nn. 40 – 67 – 68 – 95 – 62 – 112 – 66 – 123

– 124 – 125, 45 e parte della n. 126, per una superficie complessiva di

13

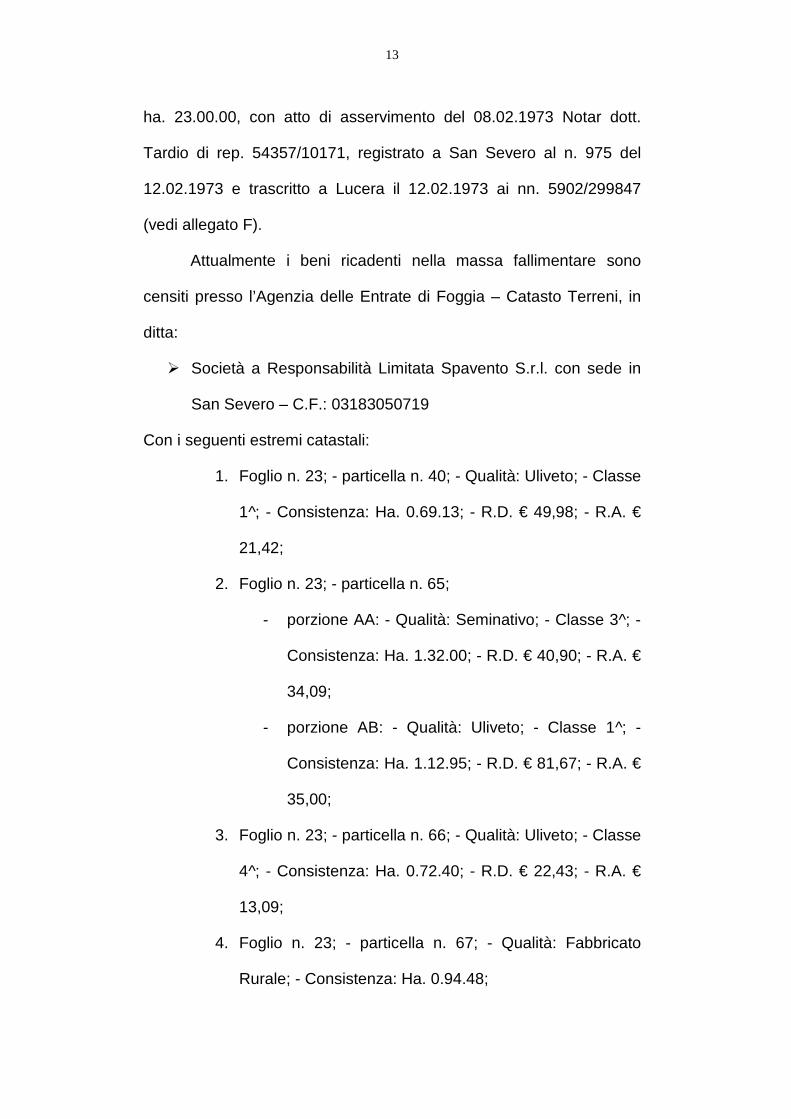

ha. 23.00.00, con atto di asservimento del 08.02.1973 Notar dott.

Tardio di rep. 54357/10171, registrato a San Severo al n. 975 del

12.02.1973 e trascritto a Lucera il 12.02.1973 ai nn. 5902/299847

(vedi allegato F).

Attualmente i beni ricadenti nella massa fallimentare sono

censiti presso l’Agenzia delle Entrate di Foggia – Catasto Terreni, in

ditta:

� Società a Responsabilità Limitata Spavento S.r.l. con sede in

San Severo – C.F.: 03183050719

Con i seguenti estremi catastali:

1. Foglio n. 23; - particella n. 40; - Qualità: Uliveto; - Classe

1^; - Consistenza: Ha. 0.69.13; - R.D. € 49,98; - R.A. €

21,42;

2. Foglio n. 23; - particella n. 65;

- porzione AA: - Qualità: Seminativo; - Classe 3^; -

Consistenza: Ha. 1.32.00; - R.D. € 40,90; - R.A. €

34,09;

- porzione AB: - Qualità: Uliveto; - Classe 1^; -

Consistenza: Ha. 1.12.95; - R.D. € 81,67; - R.A. €

35,00;

3. Foglio n. 23; - particella n. 66; - Qualità: Uliveto; - Classe

4^; - Consistenza: Ha. 0.72.40; - R.D. € 22,43; - R.A. €

13,09;

4. Foglio n. 23; - particella n. 67; - Qualità: Fabbricato

Rurale; - Consistenza: Ha. 0.94.48;

14

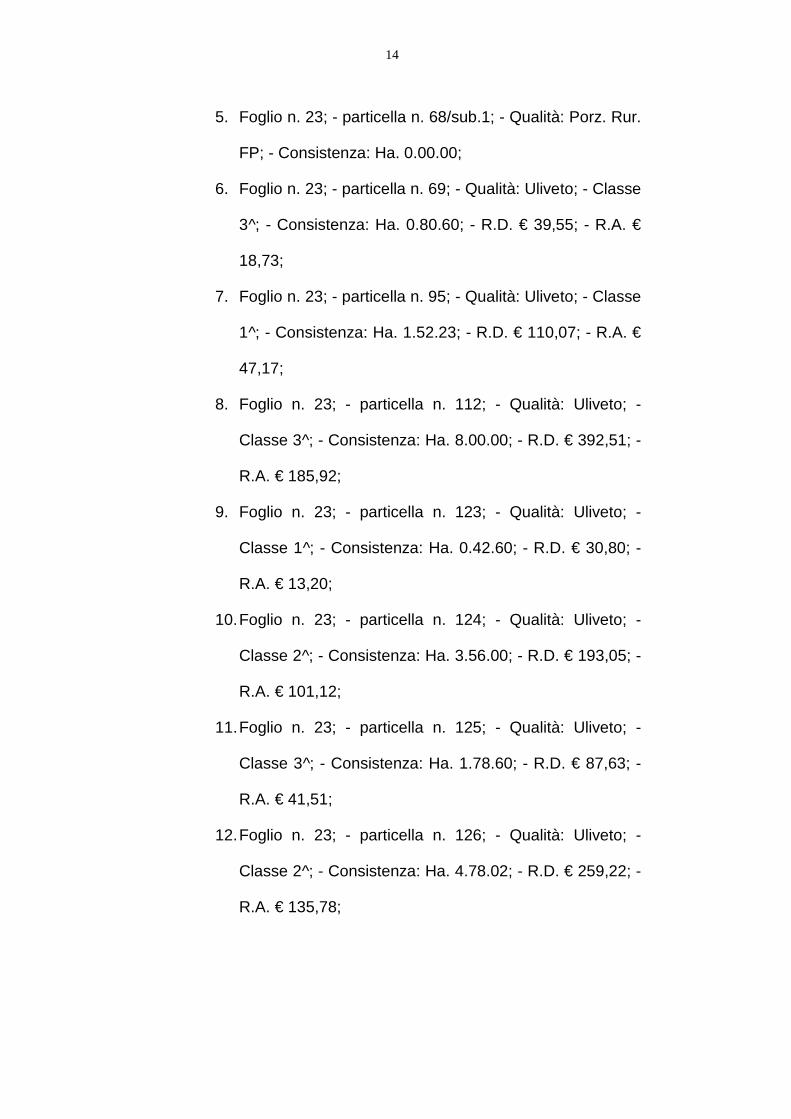

5. Foglio n. 23; - particella n. 68/sub.1; - Qualità: Porz. Rur.

FP; - Consistenza: Ha. 0.00.00;

6. Foglio n. 23; - particella n. 69; - Qualità: Uliveto; - Classe

3^; - Consistenza: Ha. 0.80.60; - R.D. € 39,55; - R.A. €

18,73;

7. Foglio n. 23; - particella n. 95; - Qualità: Uliveto; - Classe

1^; - Consistenza: Ha. 1.52.23; - R.D. € 110,07; - R.A. €

47,17;

8. Foglio n. 23; - particella n. 112; - Qualità: Uliveto; -

Classe 3^; - Consistenza: Ha. 8.00.00; - R.D. € 392,51; -

R.A. € 185,92;

9. Foglio n. 23; - particella n. 123; - Qualità: Uliveto; -

Classe 1^; - Consistenza: Ha. 0.42.60; - R.D. € 30,80; -

R.A. € 13,20;

10. Foglio n. 23; - particella n. 124; - Qualità: Uliveto; -

Classe 2^; - Consistenza: Ha. 3.56.00; - R.D. € 193,05; -

R.A. € 101,12;

11. Foglio n. 23; - particella n. 125; - Qualità: Uliveto; -

Classe 3^; - Consistenza: Ha. 1.78.60; - R.D. € 87,63; -

R.A. € 41,51;

12. Foglio n. 23; - particella n. 126; - Qualità: Uliveto; -

Classe 2^; - Consistenza: Ha. 4.78.02; - R.D. € 259,22; -

R.A. € 135,78;

15

13. Foglio n. 23; - particella n. 141; - Qualità: Uliveto; -

Classe 1^; - Consistenza: Ha. 1.25.11; - R.D. € 90,46; -

R.A. € 38,77;

14. Foglio n. 23; - particella n. 142; - Qualità: Uliveto; -

Classe 1^; - Consistenza: Ha. 0.22.34; - R.D. € 16,15; -

R.A. € 6,92;

(vedasi la visura catastale – Allegato B).

Quesito n. 3:

Descrivere i beni mobili acquisiti alla massa falli mentare, previa

ispezione degli stessi.

Come da Verbale di Inventario, agli atti della procedura

fallimentare, si evince che i beni mobili acquisiti alla massa

fallimentare sono i seguenti:

1. Macchina riempitrice Officine Pesce – modello P697MS –

matricola 1694, anno di costruzione 2004;

2. Cisterna da 25 HL – marca Sidercamma S.r.l. – matricola 7510

– modello SFC – anno di costruzione 2003;

3. Cisterna da 25 HL – marca Sidercamma S.r.l. – matricola 7513

– modello SFC – anno di costruzione 2003 con bilancina di

tipo elettronica;

4. Lavello bianco in plastica della lunghezza di m. 1,20 x 0,60

circa, con sottostante piccolo cassetto a due ante (come da

verbale potrebbe appartenere alla società proprietaria

dell’immobile);

16

5. Cassone in plastica contenente n. 10 attrezzi per il

macchinario denominato separatore;

6. Separatore centrifugo marca Nuova Maip Spa – modello

separatore centrifugo matricola AO9453 anno di costruzione

2003 completo di motore della marca ABB Motors n.

31913019;

7. Separatore centrifugo marca Nuova Maip Spa – modello

separatore centrifugo matricola AO9452 anno di costruzione

2003, completo di motore della marca ABB Motors n.

31913019;

8. Decanter con motorino della Lafert tipo ST71CA – matricola

F1119 della capacità di circa 50 l.;

9. I due separatori, di cui ai punti 6. e 7., sono collegati ad un

unico macchinario – marca Pieralisi (altezza circa m. 2,00,

larghezza 1,00 m. circa e profondità 0,80 m. circa) per la

successiva operazione di separazione tra acqua ed olio;

10. Piccolo Decanter (serbatoio) privo di motore della capienza di

circa 50 l.;

11. Cassone in plastica contenente n. 9 pezzi di attrezzaggio del

precedente impianto e di un piccolo motorino – elettropompa;

12. Quadro di controllo contenuto in un armadio metallico

dell’altezza di circa m. 2,00, profondità di circa m. 0,80 e

lunghezza di circa m. 1,20, marca Nuova Maip Spa Pieralisi –

codice 83231 / 2003 – schema 832101 trifase;

17

13. Macchinario estrattore rotativo – marca Pieralisi M3, completo

di motori – modello estrattore centrifugo M06966, anno di

costruzione 2003, contraddistinto con lettera BDHZ (sei motori

con pompe di diversa potenza);

14. Macchinario granulatore da n. 4 vasche n. 009641 – anno di

costruzione 2003;

15. Macchinario frangitore marca Nuova Maip Pieralisi n. 09152 –

anno di costruzione 2003. Detto frangitore è collegato con una

coclea a braccio meccanico e con la parte esterna

dell’immobile con una coclea di alimentazione;

16. Piccolo Decanter della capacità di 50 l., privo di motore;

17. Sul muro posto al di dietro del macchinario granulatore è

presente l’impianto per la distribuzione dell’acqua calda

necessaria alla lavorazione dell’olio la cui caldaia è posta in un

piccolo vano adiacente l’impianto;

18. Caldaia Riello – modello Tregi 8 – cod. 4040708 – anno di

costruzione 2003 – matricola 23233740929;

19. Stampante Epson mod. Lx – 300 +;

20. Misuratore elettronico marca “I Bilanciai di Barletta” – modello

KD3590 collegato a bilico per cassoni posto all’esterno

dell’immobile;

21. Cisterna in acciaio inox marca Sidercamma S.r.l. della

capienza di 75 HL. – matricola 7507 – Modello SFC, anno di

costruzione 2003;

18

22. Cisterna in acciaio inox marca Sidercamma S.r.l. della

capienza di 50 HL. – matricola 7508 – Modello SFC, anno di

costruzione 2003;

23. Cisterna in acciaio inox marca Sidercamma S.r.l. della

capienza di 50 HL. – matricola 7509 – Modello SFC, anno di

costruzione 2003;

24. Cisterna in acciaio inox marca Sidercamma S.r.l. della

capienza di 25 HL. – matricola 7512 – Modello SFC, anno di

costruzione 2003;

25. Cisterna in acciaio inox marca Sidercamma S.r.l. della

capienza di 25 HL. – matricola 7511 – Modello SFC, anno di

costruzione 2003. Le suddette cisterne di cui ai punti nn. 21 –

22 – 23 – 24 e 25 sono complete di tutti gli accessori di

riempimento e svuotamento, di coperchi di chiusura con

guarnizione e di altri accessori utili al funzionamento.

Quanto inventariato costituisce una unica linea produttiva che

dallo scarico della materia prima (olive) all’esterno

dell’immobile trasformava il prodotto finito (olio) con deposito

nelle cisterne presenti nei locali.

26. Motorino pompa per travaso tra serbatoi, completo di

accessori e di alcuni metri di tubazione con bocchettoni per

l’attacco al motore di travaso;

27. Quadro elettrico di comando per impianto luci, prese e quadro

generale;

19

28. N. 2 coclee per il trasporto e lo scarico della sanza, complete

di accessori e con n. 3 motori a vista;

29. N. 38 cassoni in plastica della capacità di q.li 2;

30. Bilico marca “I Bilanciai di Barletta” della portata di circa q.li

10, con base di m. 1,20 x 1,20;

31. Ribalta cassoni provvisto di motore elettrico e pulsantiera con

rotelle, facente parte della linea di produzione Pieralisi;

32. Macchinario marca Pieralisi cod. 83231 / 2002 – schema

340787 per lo scarico delle olive e successiva defogliazione

posta dopo il nastro di trasporto confluente nella vasca di

lavaggio;

33. Etichettatrice Cavagnino & Gatti – modello C680 / 2 NPS/4 –

matricola C5213, costruzione anno 2003;

34. Vecchio trattore OM 650 Targato FG49504, allo stato

inutilizzato e non funzionante da molti anni, privo di targa e

documenti;

Per quant’altro non riportato nella presente relazione, ed a

completamento della stessa, si fa espresso riferimento al verbale di

inventario che qui si da per integralmente riportato in ogni sua parte.

Come da quesito il sottoscritto C.T.U. ha provveduto ad

ispezionare i suddetti beni mobili, attualmente custoditi presso il

capannone di proprietà della Azienda Viticola RATINO S.a.s. sita in

agro di San Severo – SS. 16 - al Km. 653 + 250 - vedi allegato A:

Documentazione fotografica (foto da n. 17 a n. 44).

Quesito n. 4:

20

Determinare il valore commerciale dei beni immobili , mobili e

delle migliorie su beni di terzi esprimendo il prop rio parere

sull’opportunità di procedere alla vendita in uno o più lotti e, in

quest’ultimo caso, predisporre il relativo fraziona mento con tutti i

dati catastali per ciascun lotto.

Stima del valore commerciale dei beni immobili (terr eni e

fabbricati - foglio n. 23 – Rignano Garganico)

Stimare un bene vuol dire individuare per esso il più probabile

valore in comune commercio, che “ordinari compratori” e “ordinari

venditori” in piena libertà ritengono assegnargli.

L’insieme delle condizioni che influiscono e determinano il

valore di un determinato bene sono quelle che, nella pratica

estimativa, vengono indicate come condizioni “intrinseche” ed

“estrinseche”.

Le condizioni “estrinseche” sono rappresentate dalle

caratteristiche principali della zona in cui i terreni e fabbricati sono

situati come: - l’ubicazione e distanza rispetto al Comune di Rignano

Garganico; - la destinazione di zona prevista dal vigente strumento

urbanistico - edilizio del Comune di Rignano Garganico; - l’esistenza

dell’atto di asservimento notar Tardio; - la domanda di mercato; - il

tipo di accesso e viabilità interna; - la presenza d’infrastrutture

primarie e secondarie ecc.; quelle “intrinseche” sono le caratteristiche

proprie dei terreni e fabbricati quali: l’altitudine: - la superficie e

conformazione planimetrica; la giacitura, il grado di fertilità, - le

21

caratteristiche fisico – chimiche, il tipo di coltivazione in atto, lo stato di

manutenzione e conservazione dei fabbricati ecc..

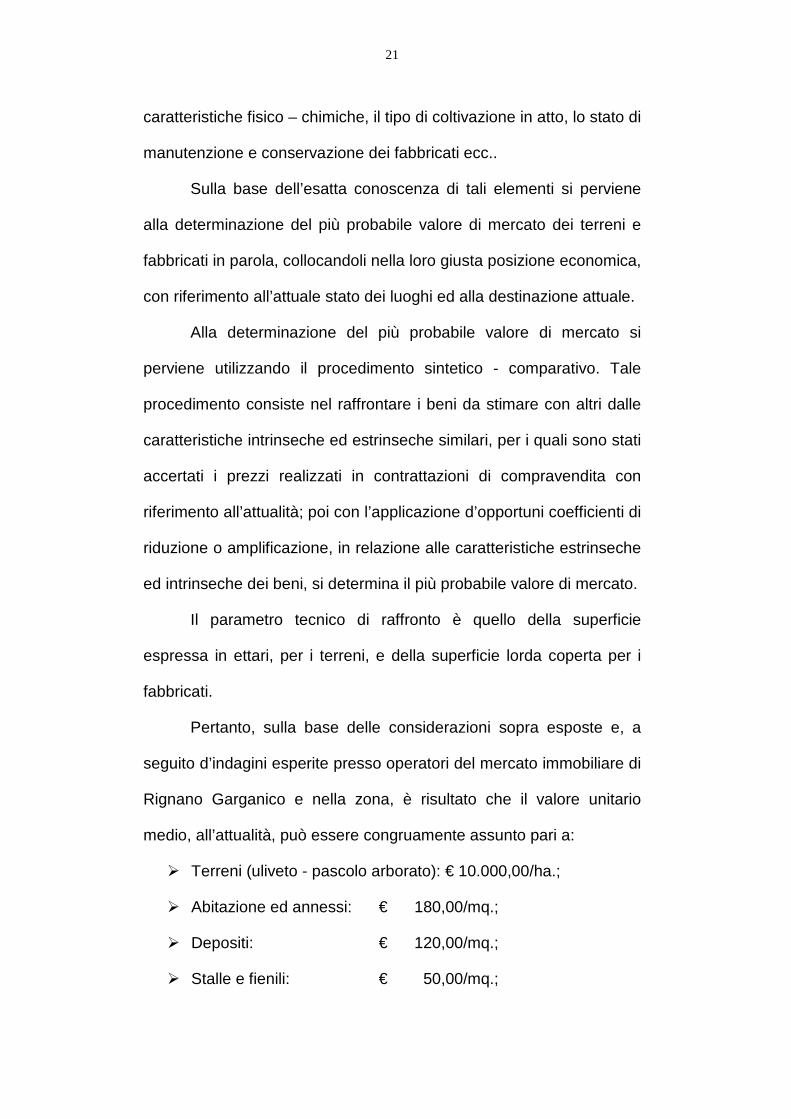

Sulla base dell’esatta conoscenza di tali elementi si perviene

alla determinazione del più probabile valore di mercato dei terreni e

fabbricati in parola, collocandoli nella loro giusta posizione economica,

con riferimento all’attuale stato dei luoghi ed alla destinazione attuale.

Alla determinazione del più probabile valore di mercato si

perviene utilizzando il procedimento sintetico - comparativo. Tale

procedimento consiste nel raffrontare i beni da stimare con altri dalle

caratteristiche intrinseche ed estrinseche similari, per i quali sono stati

accertati i prezzi realizzati in contrattazioni di compravendita con

riferimento all’attualità; poi con l’applicazione d’opportuni coefficienti di

riduzione o amplificazione, in relazione alle caratteristiche estrinseche

ed intrinseche dei beni, si determina il più probabile valore di mercato.

Il parametro tecnico di raffronto è quello della superficie

espressa in ettari, per i terreni, e della superficie lorda coperta per i

fabbricati.

Pertanto, sulla base delle considerazioni sopra esposte e, a

seguito d’indagini esperite presso operatori del mercato immobiliare di

Rignano Garganico e nella zona, è risultato che il valore unitario

medio, all’attualità, può essere congruamente assunto pari a:

� Terreni (uliveto - pascolo arborato): € 10.000,00/ha.;

� Abitazione ed annessi: € 180,00/mq.;

� Depositi: € 120,00/mq.;

� Stalle e fienili: € 50,00/mq.;

22

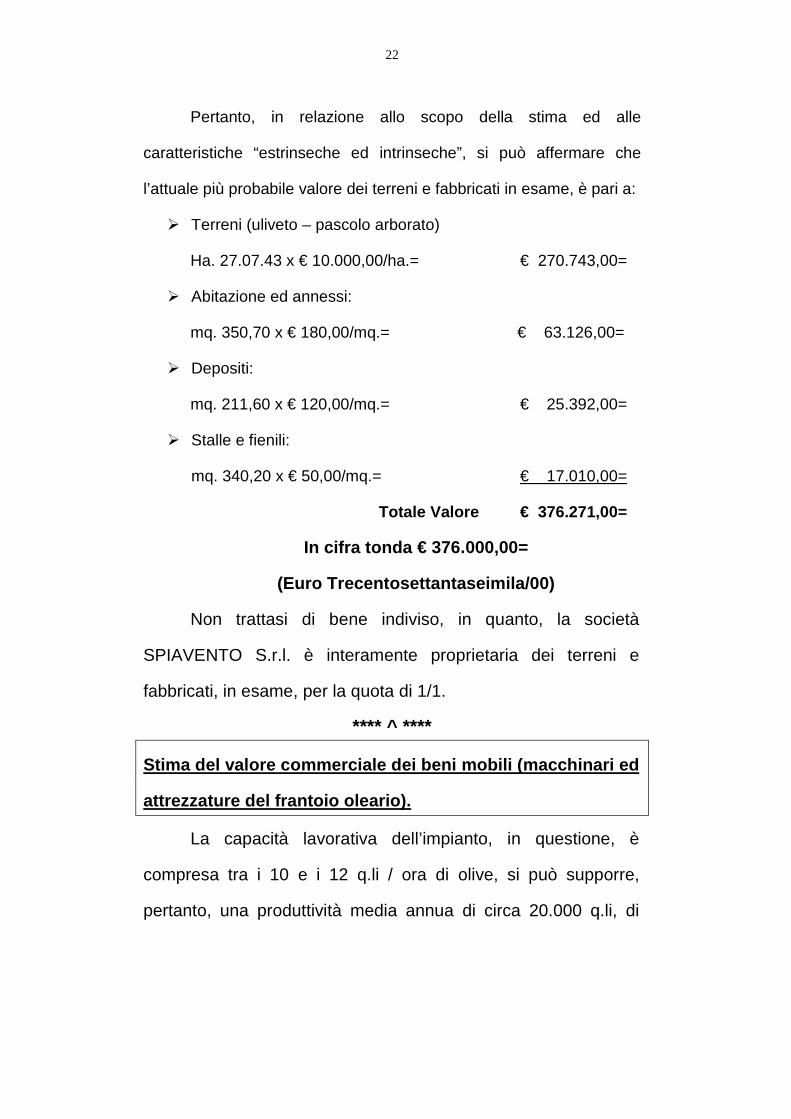

Pertanto, in relazione allo scopo della stima ed alle

caratteristiche “estrinseche ed intrinseche”, si può affermare che

l’attuale più probabile valore dei terreni e fabbricati in esame, è pari a:

� Terreni (uliveto – pascolo arborato)

Ha. 27.07.43 x € 10.000,00/ha.= € 270.743,00=

� Abitazione ed annessi:

mq. 350,70 x € 180,00/mq.= € 63.126,00=

� Depositi:

mq. 211,60 x € 120,00/mq.= € 25.392,00=

� Stalle e fienili:

mq. 340,20 x € 50,00/mq.= € 17.010,00=

Totale Valore € 376.271,00=

In cifra tonda € 376.000,00=

(Euro Trecentosettantaseimila/00)

Non trattasi di bene indiviso, in quanto, la società

SPIAVENTO S.r.l. è interamente proprietaria dei terreni e

fabbricati, in esame, per la quota di 1/1.

**** ^ ****

Stima del valore commerciale dei beni mobili (macchi nari ed

attrezzature del frantoio oleario).

La capacità lavorativa dell’impianto, in questione, è

compresa tra i 10 e i 12 q.li / ora di olive, si può supporre,

pertanto, una produttività media annua di circa 20.000 q.li, di

23

conseguenza il canone di fitto per questo tipo di impianto può

oscillare, da € 5.000,00= ad € 20.000,00= per annata agraria.

Nel caso in esame, tenuto conto che l’impianto è fermo da

diversi anni e che necessita della revisione completa dei

macchinari, a mezzo di tecnici specializzati, si può ritenere

congruo un canone di fitto per l’utilizzo dell’impianto, pari a €

7.000,00= (Settemila/00), per annata agraria (dal 1° Novembre al

31 Ottobre dell’anno successivo).

Detto canone di fitto decurtato del 30% per l’incidenza

delle manutenzioni, tanto di tipo ordinario quanto di carattere

straordinario, da realizzarsi per ciascuna annualità, nonché

dell’incidenza di spese varie e generali, fa scaturire un canone

netto pari ad € 4.900,00=/annui. (€ 7.000,00 x 0,70).

Ipotizzato che alla data attuale il frantoio ha ancora una

durata di vita utile media di circa 12 anni, ritenuto congruo

assumere un tasso di investimento netto (r), nel periodo di

utilizzo dei beni mobili, del 2,50% e considerato il reddito netto

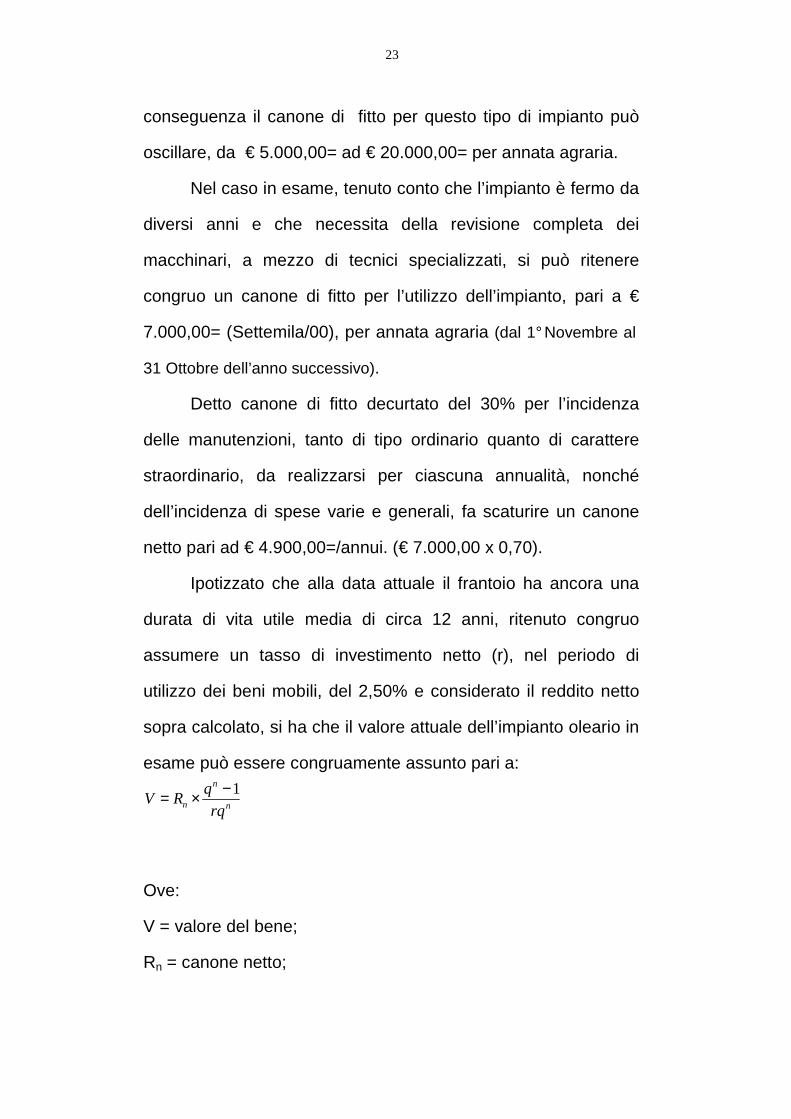

sopra calcolato, si ha che il valore attuale dell’impianto oleario in

esame può essere congruamente assunto pari a:

n

n

n rq

qRV

1−×=

Ove:

V = valore del bene;

Rn = canone netto;

24

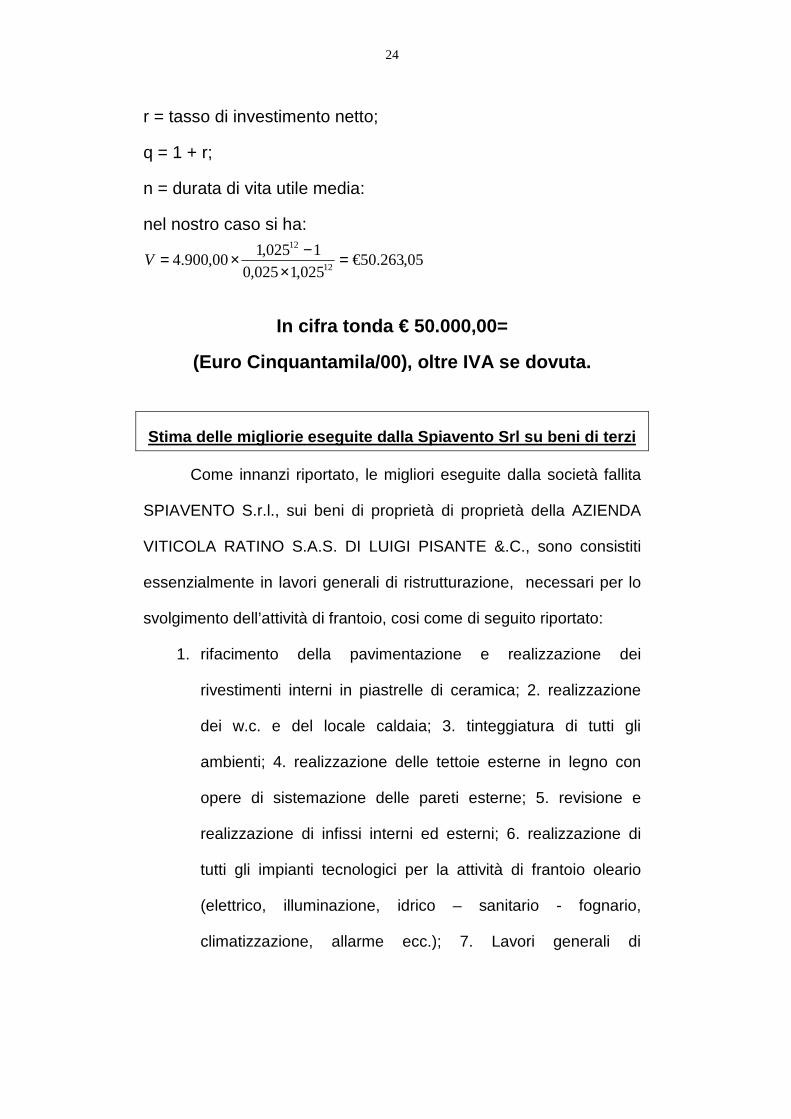

r = tasso di investimento netto;

q = 1 + r;

n = durata di vita utile media:

nel nostro caso si ha:

05,263.50€025,1025,0

1025,100,900.4

12

12

=×

−×=V

In cifra tonda € 50.000,00=

(Euro Cinquantamila/00), oltre IVA se dovuta.

Stima delle migliorie eseguite dalla Spiavento Srl su beni di terzi

Come innanzi riportato, le migliori eseguite dalla società fallita

SPIAVENTO S.r.l., sui beni di proprietà di proprietà della AZIENDA

VITICOLA RATINO S.A.S. DI LUIGI PISANTE &.C., sono consistiti

essenzialmente in lavori generali di ristrutturazione, necessari per lo

svolgimento dell’attività di frantoio, cosi come di seguito riportato:

1. rifacimento della pavimentazione e realizzazione dei

rivestimenti interni in piastrelle di ceramica; 2. realizzazione

dei w.c. e del locale caldaia; 3. tinteggiatura di tutti gli

ambienti; 4. realizzazione delle tettoie esterne in legno con

opere di sistemazione delle pareti esterne; 5. revisione e

realizzazione di infissi interni ed esterni; 6. realizzazione di

tutti gli impianti tecnologici per la attività di frantoio oleario

(elettrico, illuminazione, idrico – sanitario - fognario,

climatizzazione, allarme ecc.); 7. Lavori generali di

25

ristrutturazione edilizia onde rendere funzionale l’immobile per

lo svolgimento della attività di frantoio.

Detti lavori hanno interessato parte del capannone di

proprietà della società RATINO per una superficie originaria stimata

pari a circa mq. 180,00.

Da indagini di mercato eseguite presso imprese edilizie

operanti nel Comune di San Severo è stato accertato che il costo dei

lavori di ristrutturazione, sopra riportati, incide per circa € 350,00/mq..

Considerata una vetustà del 25%, essendo stati utilizzati detto

immobile dalla SPIAVENTO S.r.l., il relativo costo di ristrutturazione,

sopra calcolato, diventa pari a: € 262,50/mq. (€ 350,00 x 0,75).

Pertanto, tenuto conto della originaria superficie dell’immobile

interessata dai lavori di ristrutturazione, pari a circa mq. 180,00 si ha

che il costo delle opere di miglioria effettuate dalla SPIAVENTO S.r.l.

sul bene di proprietà della RATINO S.a.s. è pari a:

Valore migliorie = € 262,50/mq. x mq. 180,00= € 47.250,00=

In cifra tonda € 47.000,00=

(Diconsi Euro Quarantasettemila/00)

Si precisa che per il computo delle suddette opere di miglioria il

sottoscritto si è avvalso esclusivamente delle informazioni desunte dal

verbale di inventario e dei sopralluoghi esperiti direttamente presso

l’immobile interessato, ciò in mancanza di ulteriore documentazione,

di natura tecnico - amministrativa e fiscale, inerente i suddetti lavori.

26

SUDDIVISIONE IN LOTTI DEI BENI

RICADENTI NEL FALLIMENTO.

LOTTO N. 1

Fondo agricolo (uliveto – pascolo erborato) con i

fabbricati, ivi esistenti, il tutto censito nel Cat asto

Terreni, del Comune di Rignano Garganico, al foglio n.

23 particelle nn. 67 e 68/sub. 1 - 40 – 65 – 66 – 69 – 95 –

112 – 123 – 124 – 125 – 126 – 141 – 142, da vender e al

prezzo base d’asta di :

€ 376.000,00=

(Trecentosettantaseimila/00), oltre IVA se dovuta.

Detti immobili (terreni e fabbricati), dovranno intendersi trasferiti

a corpo e non a misura, nello stato di fatto e di diritto in cui si trovano,

con ogni: accessione, accessorio, adiacenza, pertinenza, comunione,

vincoli, oneri, diritto, ragione ed azione, servitù attive e passive,

apparenti e non apparenti, nulla escluso od eccettuato, con tutte le

precisazioni, di cui ai titoli di provenienza, a cui si fa esplicito

riferimento e che devono ritenersi parte integrante della presente

relazione peritale.

**** ^ ****

LOTTO N. 2

Beni mobili (macchinari ed attrezzature del frantoi o

oleario), cosi come risultanti dal verbale di inven tario,

da vendere al prezzo base d’asta di:

€ 50.000,00=

27

(Cinquantamila/00), oltre IVA se dovuta.

Detti beni mobili dovranno intendersi trasferiti nello stato di fatto

e di diritto in cui si trovano, come da verbale di inventario. Restano a

totale ed esclusivo carico degli acquirenti tutte le spese ed i costi

necessari per la loro revisione, messa a norma e funzionamento ecc.,

nulla escluso, sollevando cosi gli organi della procedura fallimentare

da ogni responsabilità in merito.

**** ^ ****

LOTTO N. 3

Per le opere edilizie di miglioria effettuate dalla

SPIAVENTO S.r.l. presso l’immobile di proprietà del la

AZIENDA VITICOLA RATINO S.A.S. DI LUIGI PISANTE

&.C.., quest’ultima dovrà corrispondere al fallimen to

SPIAVENTO S.r.l. un importo di

€ 47.000,00=

(Quarantasettemila/00), oltre IVA se dovuta.

***** ^ *****

Per quanto attiene la stima del marchio Spiavento, delle

bottiglie, cassettine in legno, cartoni, etichette ecc. la stessa è stata

già in precedenza depositata in Cancelleria per un valore complessivo

di circa € 3.000,00= (Tremila/00). – (vedi allegato G).

Quesito n. 5:

Accertare la destinazione urbanistica per i terreni e la

rispondenza degli immobili ai requisiti della Legge 47/1985

(concessione edilizia, conformità alla stessa degli immobili

28

realizzati ed eventuali modifiche approvate), ed in caso negativo,

la possibilità di sanatoria ed il costo dei relativ i oneri.

La destinazione d’uso prevista dal Programma di Fabbricazione

Vigente per il Comune di Rignano Garganico è quella di zona

“RURALE E”.

Per detta zona è consentita la realizzazione di costruzioni al

servizio dell’agricoltura quali case coloniche con relativi annessi e

dipendenze (stalla, porcile, fienile, magazzino, deposito, rimessa

macchine, forno, concimaie e simili); è consentita anche, in casi

particolari, la costruzione di complessi industriali attinenti l’agricoltura

quali stabilimenti enologici, oleari, conservifici ed in genere

stabilimenti ed impianti per la conservazione e trasformazione dei

prodotti agricoli nonché, sempre in casi particolari, la realizzazione di

attrezzature al servizio del traffico quali stazioni di servizio, motel,

autostazioni e simili. L’edificazione, nella zona rurale, deve avvenire

secondo le norme e prescrizioni riportate nell’allegato certificato di

destinazione urbanistica rilasciato dal Comune di Rignano Garganico

di prot. N. 5/2013 che qui si dà per integralmente trascritto e riportato

in ogni sua parte. (vedi allegato E - certificato di destinazione

urbanistica di prot. N. 5/2013).

Le norme e prescrizioni relative alla Zona Rurale E sono le

medesime per tutta la zona agricola del Comune di Rignano

Garganico. Ne consegue che la possibilità di realizzare complessi

industriali e/o stazioni di servizio, motel, autostazioni è estesa a tutto il

territorio del Comune di Rignano Garganico inquadrato nella Zona E

29

Rurale, con il limite, per quanto attiene la realizzazione di complessi

industriali, che i terreni interessati devono essere posti ad una

distanza non inferiore ai Km. 5,00.

Nel caso in esame, come da prescrizioni contenute nel vigente

strumento urbanistico del Comune di Rignano Garganico, la

costruzione di complessi industriali, attinenti l’agricoltura, è preclusa,

in quanto, i terreni in esame sono posti ad una distanza di circa km.

1,10 dal centro abitato di Rignano Garganico, pertanto ad una

distanza inferiore ai 5,00 Km. prevista dagli strumenti urbanistici.

Di conseguenza, l’ipotetica potenzialità edificatoria, a parere

del sottoscritto, è solo teorica e, quindi, di difficile attuazione. Basti

pensare che dal 1973, data d’approvazione del Programma di

Fabbricazione del Comune di Rignano Garganico a tutt’oggi, nella

zona interessata, nessun intervento relativo a realizzazione di

complessi industriali e/o stazioni di servizio, motel, autostazioni e

simili risulta essere stato mai effettuato.

Nei piani del Comune di Rignano Gargano vi era l’intenzione di

favorire lo sviluppo economico del territorio tramite la concessione

della possibilità di edificare complessi industriali e/o stazioni di

servizio, motel, autostazioni e simili, con conseguente creazione di

posti di lavoro ed introiti nelle casse comunali per oneri, tasse e

contributi vari, che però, date le caratteristiche demografiche e socio –

economiche locali, ha avuto un evidente esito negativo.

Per quanto attiene la vocazione edificatoria agricola – Zona E –

si ricorda che ai fabbricati esistenti, oggetto di stima, è stata già

30

asservita la superficie delle particelle nn. 40 – 67 – 68 – 95 – 62 –

112 – 66 – 123 – 124 – 125, 45 e parte della n. 126, per una

superficie complessiva di ha. 23.00.00, con atto del 08.02.1973 Notar

dott. Tardio di rep. 54357/10171, registrato a San Severo al n.

975/1973 e trascritto a Lucera il 12.02.1973 ai nn. 5902/299847 (vedi

allegato F).

Gli immobili ricadenti nella massa fallimentare, censiti nel foglio

n. 23 – particelle nn. 65 - 67 – 68 e 126 del Comune di Rignano

Garganico, sono di remota costruzione (presumibilmente realizzati ad

inizio del secolo 1800 ed alcuni negli anni 1950 – 60). Pertanto, tutti

gli immobili sono stati realizzati in zona agricola ed in data

antecedente al 1° settembre del 1967.

Quesito n. 6:

Allegare l’estratto di mappa censuaria.

Viene allegato l’estratto di mappa del foglio n. 23 con la

indicazione degli immobili ricadenti nel fallimento censiti in catasto al

foglio n. 23 – particelle nn. 67 e 68/sub.1 - 40 – 65 – 66 – 69 – 95 –

112 – 123 – 124 – 125 – 126 – 141 e 142 e con le relative particelle

confinanti (vedi Allegato C)

Quesito n. 7:

Accertare se gli immobili siano accatastati, ed in caso contrario,

procedere alle operazioni necessarie all’accatastam ento.

Attualmente i fabbricati ricadenti nella massa fallimentare sono

censiti nel catasto terreni al foglio n. 23 – particelle nn. 67 e 68/sub.1.

31

Atteso che solo parte dei fabbricati, attualmente esistenti, sono

stati accatastati, il sottoscritto sta procedendo all’accatastamento

all’urbano di tutti i fabbricati esistenti, compresi quelli già accatastati

come fabbricati rurali, tramite le procedure catastali PREGEO e

DOCFA.

Si precisa, sin d’ora, che tutti i fabbricati saranno accatastati in

categoria F/2 – “Fabbricati Collabenti”, in quanto, trattasi tutti di

fabbricati fatiscenti, dissestati staticamente e/o diruti, che non sono

passibili di diventare agibili/abitabili con dei semplici interventi di

manutenzione ordinaria o straordinaria, ma necessitano di interventi

più radicali e costosi, sicché allo stato attuale, per le loro

caratteristiche, non sono suscettibili di produrre reddito.

Detto accatastamento sarà depositato in cancelleria non

appena registrato dal catasto e comunque nel più breve tempo

possibile.

Quesito n. 8:

Allegare il certificato di destinazione urbanistica per i terreni e la

planimetria dei fabbricati, nonché tutte le altre c ertificazioni

necessarie ed obbligatorie per la liquidazione e su ccessivi

trasferimenti di proprietà dei beni mobili e immobi li.

Le particelle di terreno nn. 40 – 65 – 66 – 69 – 95 – 112 – 123

– 124 – 125 – 126 – 141 e 142 del foglio n. 23 del Comune di Rignano

Garganico, ricadono nel Vigente Piano di Fabbricazione in zona

Rurale “E”, come da certificato di destinazione urbanistica – allegato

alla presente relazione (allegato E).